Tamanho e Participação do Mercado de Contêiner como Serviço

Visão Geral do Mercado

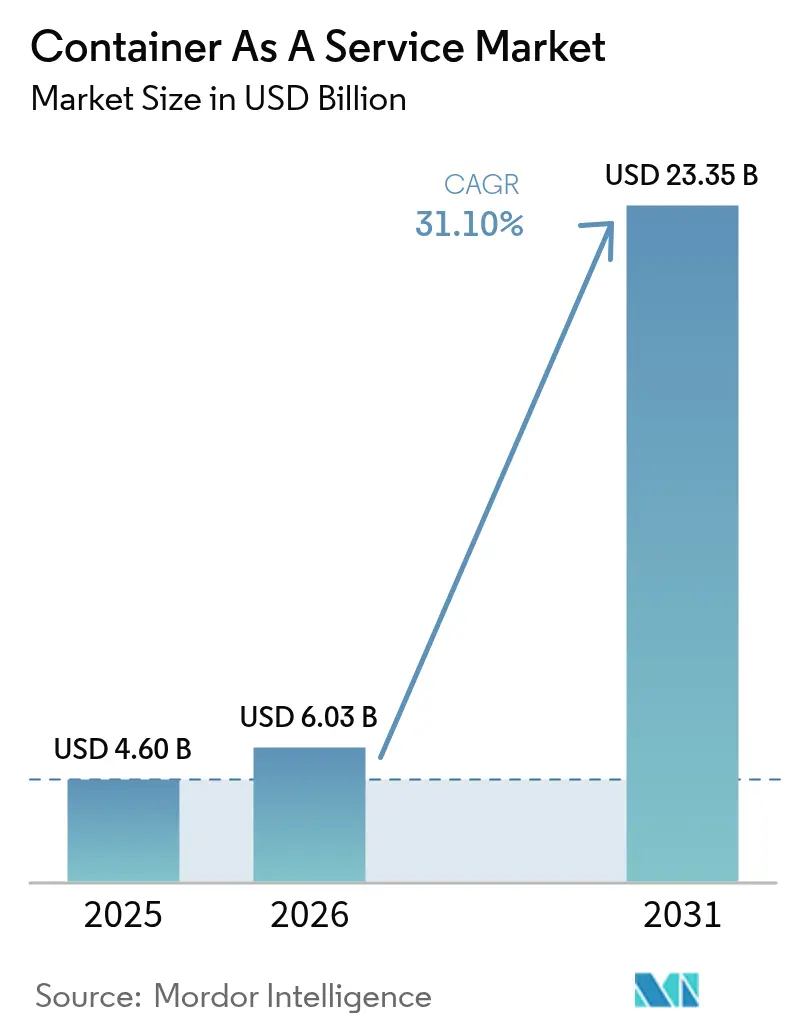

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.10% CAGR |

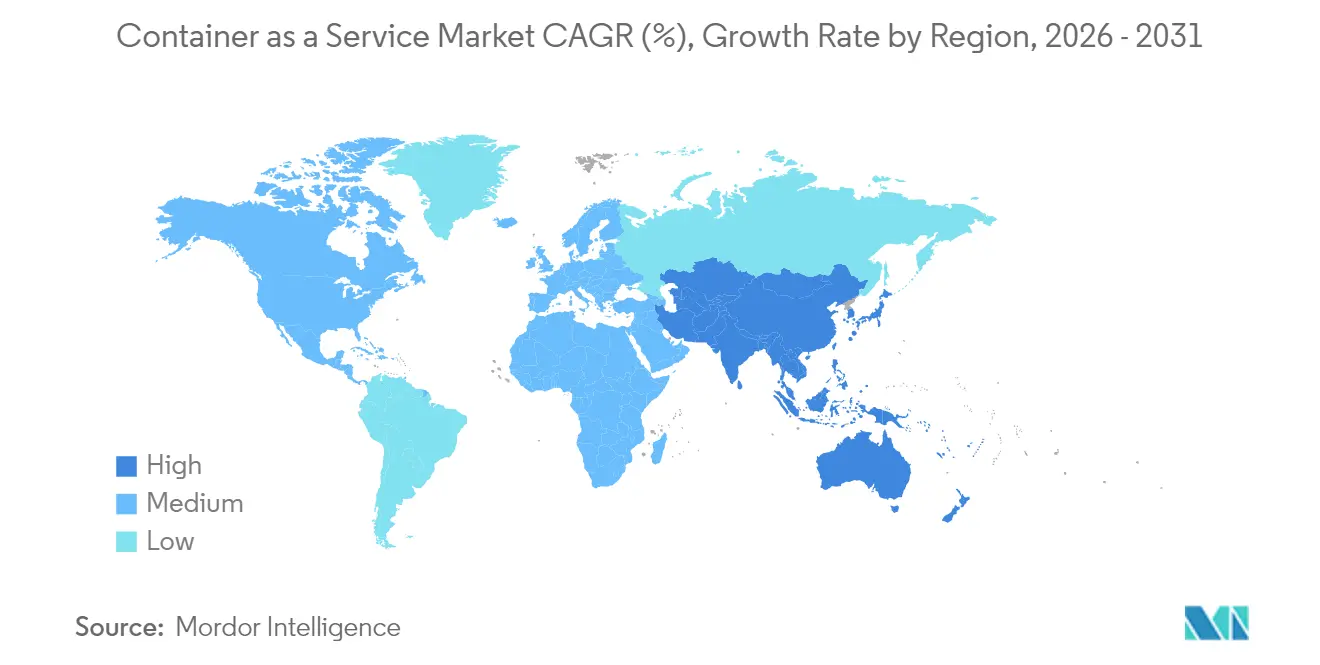

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

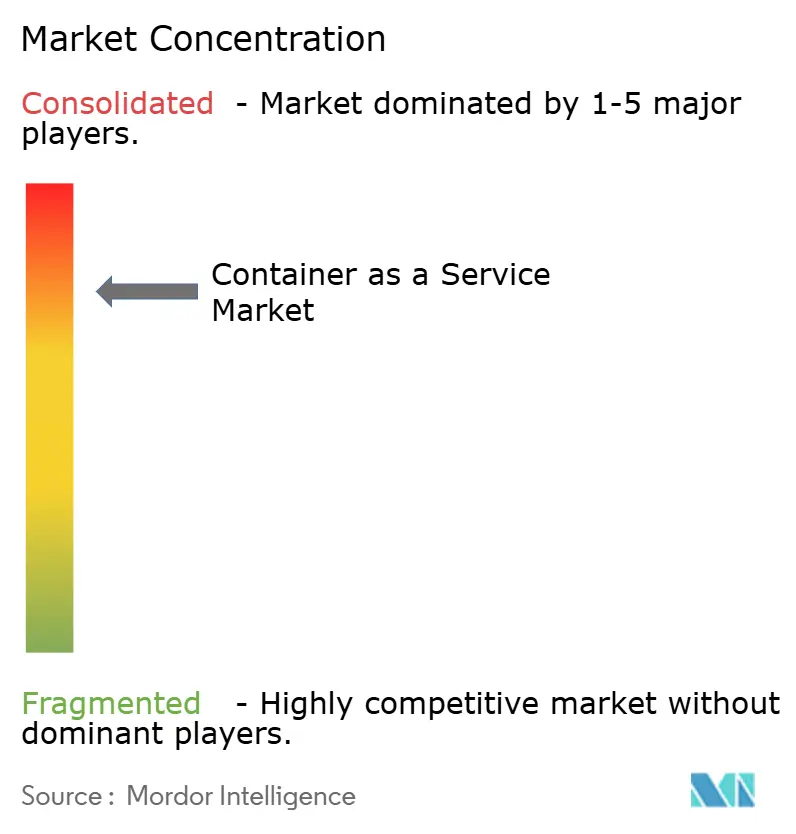

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Contêiner como Serviço por Mordor Intelligence

Espera-se que o tamanho do mercado de Contêiner como Serviço cresça de USD 4,6 bilhões em 2025 para USD 6,03 bilhões em 2026 e está previsto para atingir USD 23,35 bilhões até 2031 a um CAGR de 31,1% no período 2026-2031. A forte demanda por agilidade nativa em nuvem, o aumento das estratégias de múltiplas nuvens e a alocação granular de recursos estão remodelando as decisões de infraestrutura empresarial. As diretrizes de nuvem soberana na Ásia-Pacífico e na Europa, juntamente com as regras obrigatórias de lista de materiais de software (SBOM), estão ampliando a adoção além das migrações clássicas de transferência direta. A implantação em nuvem ainda representa 78% da receita, mas a implantação local está acelerando a um CAGR de 34% à medida que os setores regulamentados adotam modelos híbridos. Os serviços gerenciados, que detêm 54% de participação, estão assumindo tarefas de verificação de segurança e automação de conformidade antes tratadas internamente. As pequenas e médias empresas agora formam o grupo de clientes de crescimento mais rápido, refletindo o apelo da cobrança por uso e dos baixos custos de entrada. A manufatura é o principal setor de crescimento vertical, aproveitando a orquestração leve para operar cargas de trabalho de borda habilitadas por IA que suportam iniciativas da Indústria 4.0.[1]Red Hat, "Aumentando a Eficiência de Manufatura e a Qualidade do Produto com IA/ML, Computação de Borda e Kubernetes," redhat.com

Principais Conclusões do Relatório

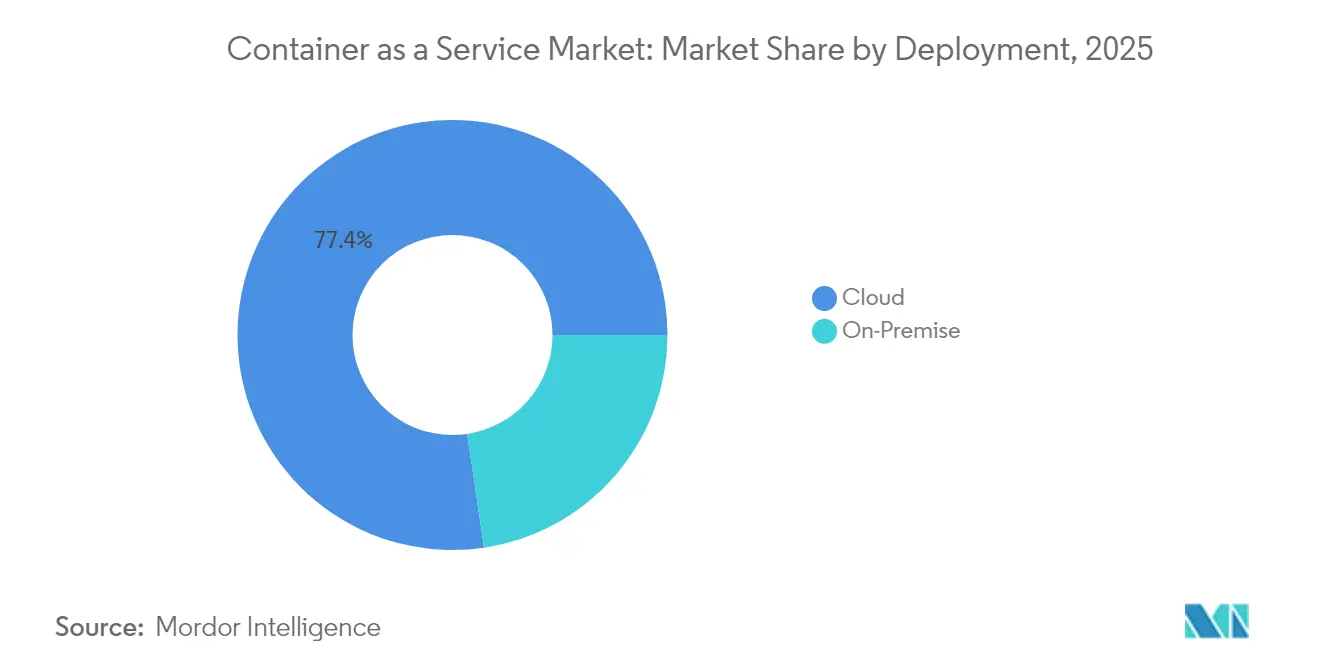

- Por implantação, a nuvem deteve 77,35% da participação do mercado de Contêiner como Serviço em 2025; a implantação local está projetada para expandir a um CAGR de 33,55% até 2031.

- Por tipo de serviço, os serviços gerenciados comandaram 53,35% da participação do tamanho do mercado de Contêiner como Serviço em 2025 e devem avançar a um CAGR de 33,9% até 2031.

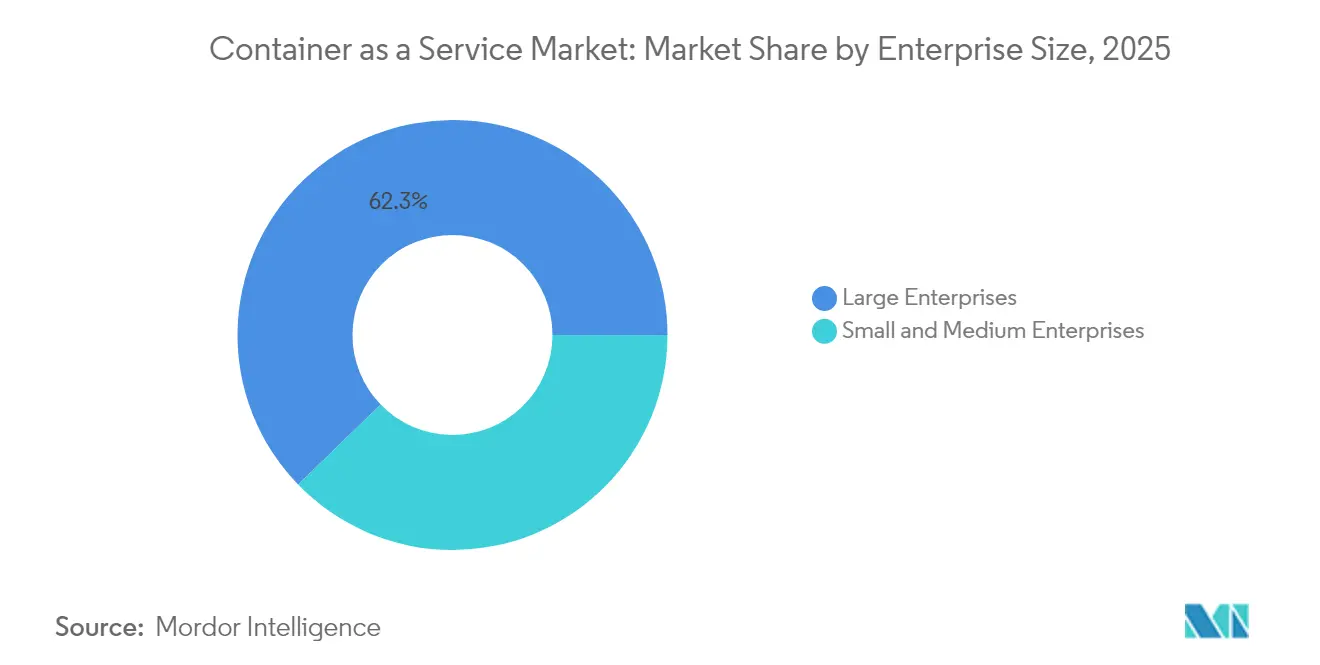

- Por tamanho de empresa, as grandes empresas responderam por 62,25% da participação de receita em 2025, enquanto as PMEs estão crescendo mais rapidamente a um CAGR de 35,85%.

- Por aplicação do usuário final, a manufatura capturou 37,55% do tamanho do mercado de Contêiner como Serviço para novas reservas em 2025 e está prevista para progredir a um CAGR de 37,6% entre 2026-2031.

- Por geografia, a América do Norte liderou com 38,05% de participação do mercado de Contêiner como Serviço em 2025; espera-se que a Ásia-Pacífico registre o maior CAGR de 38,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Contêiner como Serviço*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Plataformas Kubernetes independentes de nuvem evitam dependência de fornecedor | +8.5% | Global, mais forte na América do Norte e na UE | Médio prazo (2-4 anos) |

| A transparência do pagamento por uso amplia a adoção pelas PMEs | +6.2% | Global, forte nos mercados emergentes da APAC | Curto prazo (≤2 anos) |

| Os mandatos SBOM de DevSecOps aceleram o CaaS gerenciado | +4.8% | América do Norte e UE | Curto prazo (≤2 anos) |

| Clusters prontos para GPU de IA/ML crescem rapidamente | +7.1% | Global, concentrado em centros tecnológicos | Médio prazo (2-4 anos) |

| As implantações de micro-DC de borda 5G precisam de CaaS leve | +3.9% | Núcleo da APAC, expansão para a América do Norte | Longo prazo (≥4 anos) |

| Os mandatos de nuvem soberana impulsionam o CaaS doméstico | +2.8% | APAC e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Plataformas Kubernetes Independentes de Nuvem Evitam Dependência de Fornecedor

As empresas implantam cada vez mais orquestração independente de nuvem para evitar dependência de fornecedor e negociar preços favoráveis. Plataformas que executam clusters idênticos entre provedores simplificam a portabilidade de cargas de trabalho e reduzem o tempo de inatividade de migração em 77% em testes de microsserviços com estado. Fornecedores como a HPE integram máquinas virtuais e contêineres em um único plano de controle, fortalecendo estratégias híbridas.[2]HPE Community, "A Próxima Onda de Virtualização é Conteinerizada," community.hpe.com

A Transparência do Pagamento por Uso Amplia a Adoção pelas PMEs

A precificação por consumo elimina barreiras de despesas de capital para empresas menores. As ferramentas de visibilidade de custos do AWS Fargate e do EKS ajudam as PMEs a implantar clusters de produção sem equipes de DevOps dedicadas.[3]Sedai, "Entendendo os Preços e Custos do Kubernetes no AWS EKS," sedai.io O dimensionamento automático e o uso de instâncias spot alinham ainda mais as despesas ao tráfego flutuante, sustentando o CAGR de 36,7% registrado para as PMEs.

Os Mandatos SBOM de DevSecOps Aceleram o CaaS Gerenciado

Os reguladores agora exigem inventários detalhados de componentes, levando as empresas a terceirizar a segurança de contêineres. As plataformas gerenciadas incorporam frameworks SLSA, automatizando o rastreamento de proveniência e a verificação de vulnerabilidades. O xBOM do CycloneDX abrange artefatos de criptografia e aprendizado de máquina, exigindo habilidades que muitas empresas não possuem.[4]Security Boulevard, "O que é o xBOM?" securityboulevard.com

Clusters Prontos para GPU de IA/ML Crescem Rapidamente

As cargas de trabalho de IA intensificam a demanda por orquestração que agenda GPUs de forma eficiente. Pesquisas mostram que o agendamento otimizado reduz a sobrecarga de CPU em 1,5% enquanto aumenta o tratamento de requisições em 32,4%. Projetos piloto de manufatura no Red Hat OpenShift provam que a análise em tempo real pode melhorar a qualidade do produto e a manutenção preditiva.

Análise de Impacto das Restrições do Mercado de Contêiner como Serviço*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de operadores K8s certificados | -4.2% | Global, aguda nos mercados emergentes | Curto prazo (≤2 anos) |

| Vetores de ataque de escape no nível do kernel e eBPF | -3.1% | Global, elevado em setores regulamentados | Médio prazo (2-4 anos) |

| Taxas de saída de nuvem imprevisíveis | -2.8% | Global | Curto prazo (≤2 anos) |

| Custos fragmentados de licenciamento de observabilidade | -1.9% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Operadores K8s Certificados

A lacuna de talentos atrasa as implantações e aumenta o risco operacional. As empresas nos mercados emergentes frequentemente dependem de consultores caros, prolongando os cronogramas dos projetos. Os pipelines de treinamento ainda não acompanham a demanda por habilidades em malha de serviços, GitOps e clusters de borda.

Vetores de Ataque de Escape no Nível do Kernel e eBPF

Explorações notáveis como a CVE-2023-5528 ilustram como arquivos YAML maliciosos podem obter privilégios de SISTEMA, ampliando a superfície de ameaça. Soluções de computação confidencial e sandboxing de tempo de execução mais rigoroso estão ganhando força nos serviços financeiros para mitigar esses riscos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Contêiner como Serviço

Por Implantação:

Estratégias Híbridas Impulsionam a Aceleração LocalOs clusters locais estão previstos para crescer a um CAGR de 33,55% mesmo que a nuvem mantenha participação dominante. Isso reflete necessidades de conformidade, vantagens de latência no processamento local e o desejo de modernizar o hardware existente em vez de realocar cada carga de trabalho. O HPE GreenLake oferece precificação de nuvem privada baseada em consumo que espelha a economia da nuvem pública, demonstrando como os fornecedores se adaptam à demanda híbrida.

As organizações geralmente executam cargas de trabalho de desenvolvimento e expansão na nuvem, enquanto retêm aplicações sensíveis à latência ou regulamentadas no local. O mercado de Contêiner como Serviço suporta a migração contínua de cargas de trabalho por meio de planos de controle unificados, permitindo que as equipes movam contêineres em resposta a requisitos de desempenho ou soberania. À medida que a maturidade híbrida aumenta, as decisões de posicionamento dependem de variáveis mensuráveis de custo e conformidade, em vez de uma postura padrão de nuvem em primeiro lugar.

Por Tipo de Serviço:

Serviços Gerenciados Mantêm Liderança de CrescimentoAs ofertas gerenciadas detêm 53,35% de participação e estão expandindo a um CAGR de 33,9% à medida que as empresas terceirizam as operações do dia dois. Os provedores integram ajuste de recursos orientado por IA e aplicação automatizada de patches, garantindo disponibilidade enquanto reduzem as necessidades internas de pessoal. A T-Mobile adotou uma pilha gerenciada do Red Hat OpenShift para funções de nuvem de telecomunicações, validando a abordagem para cargas de trabalho 5G de missão crítica.

Os serviços profissionais permanecem essenciais para migrações e integrações complexas, mas a receita é episódica. Com o tempo, os contratos gerenciados recorrentes superam o trabalho por projeto. O mercado de Contêiner como Serviço reflete essa mudança à medida que novos recursos — automação de SBOM, segurança da cadeia de suprimentos e painéis de FinOps — são agrupados em camadas de assinatura que entregam resultados mensuráveis.

Por Tamanho de Empresa:

PMEs Desafiam os Padrões Tradicionais de AdoçãoAs grandes empresas atualmente controlam 62,25% da receita, mas as PMEs estão expandindo mais rapidamente porque os modelos de pagamento por uso evitam o bloqueio de capital. A cobrança por consumo, as opções de contêiner sem servidor e as interfaces de usuário de clique reduzem a barreira de expertise. Isso democratiza a orquestração avançada enquanto alimenta um CAGR de 35,85% entre as PMEs.

As organizações maiores ainda impulsionam o maior gasto absoluto, exigindo governança de múltiplos clusters, controle de acesso baseado em função e integração com fluxos de trabalho de TI complexos. No entanto, o impulso das PMEs molda o roteiro de produtos, empurrando os fornecedores em direção a experiências simplificadas em vez de personalização sob medida. O setor de Contêiner como Serviço, portanto, abrange tanto planos de nível de entrada simplificados quanto planos de controle de nível empresarial.

Por Aplicação do Usuário Final:

A Manufatura Lidera a Transformação DigitalA manufatura registrou um CAGR de 37,6%, superando TI e telecomunicações como o principal setor de crescimento vertical. A análise em tempo real, a manutenção preditiva e a robótica autônoma precisam de processamento de borda de baixa latência, e os contêineres oferecem implantação consistente do chão de fábrica até a nuvem central. O Relatório do Setor MHI constatou que 55% dos fabricantes estão aumentando os orçamentos de tecnologia, e estudos de caso relatam economias anuais de USD 4,2 milhões após a implantação de IA e robótica.

Enquanto isso, TI e telecomunicações retém a maior base instalada, mas mostra crescimento mais lento à medida que a adoção amadurece. BFSI, varejo e saúde expandem-se de forma constante, apoiados por recursos de computação confidencial e conformidade que as plataformas de contêineres agora incorporam.

Análise Geográfica

Mercado de Contêiner como Serviço na América do Norte

A América do Norte representa 38,05% da receita de 2025, beneficiando-se de ecossistemas de hiperescala consolidados e de uma modernização empresarial agressiva. Os principais provedores registraram crescimento de dois dígitos na receita de nuvem em 2025, reforçando a dominância regional. No entanto, a escassez de profissionais qualificados em operações de Kubernetes está criando um obstáculo que impulsiona a demanda por serviços gerenciados.

Mercado de Contêiner como Serviço na APAC

A Ásia-Pacífico tem previsão de crescimento a uma CAGR de 38,7%, a mais rápida do mundo, impulsionada por regulamentações de nuvem soberana e infraestrutura de IA financiada pelo Estado. A Índia alocou 1,3 bilhão de USD para capacidade computacional, incluindo 10.000 GPUs destinadas a clusters de IA público-privados. O ecossistema da China, liderado por Alibaba Cloud, Tencent Cloud e Huawei Cloud, está expandindo implantações de nuvem híbrida, com o Huawei Cloud Stack reportando crescimento de receita de 106% nos mercados emergentes da Ásia-Pacífico.

Mercado de Contêiner como Serviço na Europa

A Europa enfrenta dinâmicas distintas sob a Lei de Dados da UE, em vigor desde setembro de 2025, que exige portabilidade de nuvem e elimina as taxas de migração até 2027. Os provedores com arquiteturas genuinamente agnósticas em relação à nuvem parecem mais bem posicionados, enquanto as cláusulas de soberania tendem a estimular plataformas regionais de Contêiner como Serviço. Alemanha, França e Reino Unido lideram a adoção, mas a complexidade regulatória pode desacelerar os ciclos de compra até que os esquemas de certificação se estabilizem.

Panorama regulatório

As implantações de Container-as-a-Service (CaaS) são cada vez mais moldadas por regras e padrões que vão além da segurança geral de nuvem, avançando para controles específicos de containers, transparência da cadeia de suprimentos e requisitos de soberania. Na Europa, o EU Data Act (em vigor a partir de setembro de 2025) eleva as obrigações de portabilidade para serviços em nuvem e busca eliminar barreiras de troca até 2027. Isso direcionou a aquisição para plataformas Kubernetes que podem ser operadas entre nuvens, com termos mais claros para movimentação de dados entre nuvens.

Os requisitos de segurança e conformidade também estão sendo formalizados por meio de padrões técnicos e orientações setoriais. A norma ETSI EN 304 635 define requisitos de cibersegurança para Container Execution Stacks (camadas de runtime, mecanismo de containers e orquestração) para produtos com elementos digitais. Isso cria uma referência específica de conformidade para fornecedores que incorporam varredura, hardening e aplicação de políticas em soluções CaaS gerenciadas. Em abril de 2026, a Agência de Segurança Cibernética de Singapura emitiu um alerta de segurança sobre Kubernetes para infraestruturas críticas, abrangendo práticas como varredura de imagens e políticas de acesso e rede mais rígidas, o que deve fortalecer a preferência de aquisição por serviços gerenciados capazes de operacionalizar esses controles em escala.

Cenário Competitivo

Os três principais hiperescaladores — AWS, Microsoft Azure e Google Cloud — respondem coletivamente por 63% da receita de 2025, mas a pressão de fornecedores especializados e requisitos de borda está aumentando. A aquisição de USD 6,4 bilhões da HashiCorp pela IBM fortalece a automação de múltiplas nuvens, e sua planejada aquisição da DataStax estenderia as capacidades para bancos de dados vetoriais em tempo real, cruciais para pipelines de IA. Os depósitos de patentes cobrindo orquestração criptografada e gerenciamento de clusters baseado em IA fortalecem o fosso de nuvem híbrida da IBM.

Empresas emergentes focadas em borda visam ambientes com recursos limitados que os hiperescaladores não conseguem atender economicamente. O Red Hat OpenShift Virtualization fornece um caminho de migração para longe do VMware após a aquisição pela Broadcom, enquanto o HPE GreenLake oferece precificação de consumo local que espelha a economia da nuvem. Os provedores que documentam economias de custo mensuráveis, ganhos de desempenho e automação de conformidade estão ganhando participação à medida que as equipes de compras mudam de comparações de recursos para métricas de resultados de negócios.

Líderes do Setor de Contêiner como Serviço

Amazon Web Services, Inc.

Google LLC (Google Cloud)

Cisco Systems, Inc.

IBM Corporation

Microsoft Corporation (Microsoft Azure)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Contêiner como Serviço

- Amazon Web Services

- Microsoft Azure

- Google Cloud (GKE)

- IBM Corp (Red Hat OpenShift)

- Alibaba Cloud

- VMware Tanzu

- Cisco Systems

- SUSE Rancher

- Oracle Container Engine

- Hewlett Packard Enterprise (Ezmeral)

- Mirantis

- D2iQ

- Platform9 Systems

- Akamai (Linode)

- DigitalOcean

- Rackspace Technology

- Nutanix

- Canonical

- HashiCorp

- Huawei Cloud

- Tencent Cloud

- OVHCloud

Oportunidades de mercado e perspectivas futuras

O Kubernetes em ultra escala e a orquestração de cargas de trabalho de IA estão abrindo espaço de curto prazo para provedores de CaaS capazes de oferecer limites de cluster mais altos, agendamento aprimorado e isolamento seguro para cargas de trabalho agênticas e baseadas em IA. Marcos recentes de produtos oferecem provas concretas: a AWS expandiu o Amazon EKS para suportar até 100.000 nós de trabalho por cluster (julho de 2025), e a Oracle Cloud Infrastructure atualizou o OKE para suportar clusters de até 20.000 nós de trabalho (julho de 2026). O Kubernetes v1.36 (maio de 2026) adicionou recursos de agendamento com reconhecimento de carga de trabalho, incluindo PodGroup e agendamento com reconhecimento de topologia, o que reforça a demanda por CaaS gerenciado e camadas de engenharia de plataforma que transformam esses elementos primitivos em padrões de implantação repetíveis e governados.

A interoperabilidade e a arquitetura orientada à soberania também estão criando espaço para provedores que combinam CaaS com redes multicloud e automação de conformidade. AWS e Google introduziram um serviço de conectividade multicloud desenvolvido em conjunto (dezembro de 2025), seguido pela disponibilidade geral do AWS Interconnect-multicloud com o Google Cloud como parceiro inicial (abril de 2026). Isso melhora a portabilidade prática de cargas de trabalho sem depender de caminhos de internet pública. No lado das plataformas empresariais, o VMware Cloud Foundation VKS 3.7 (junho de 2026) introduziu uma estrutura de gerenciamento de add-ons e suporte ao Kubernetes 1.36, alinhando-se com compradores regulados e híbridos que precisam de operações padronizadas de dia dois, ciclos de vida de add-ons controlados e bases de segurança consistentes em ambientes de nuvem e on-premise.

Desenvolvimento Recente do Setor no Mercado de Contêiner como Serviço

- Julho de 2026: A Amazon Web Services introduziu regras baseadas em atributos de containers no AWS Network Firewall para proteger melhor as cargas de trabalho em containers. A atualização permite que as equipes apliquem políticas de rede mais granulares, alinhadas ao contexto do container. Isso fortalece os controles de runtime que estão cada vez mais incluídos em assinaturas de CaaS gerenciado.

- Dezembro de 2025: AWS e Google Cloud lançaram um serviço de rede multicloud desenvolvido em conjunto para permitir conectividade privada de alta velocidade entre as duas plataformas de nuvem. A medida reduz o atrito nas operações Kubernetes entre nuvens. Também apoia iniciativas de portabilidade em que empresas padronizam o uso de CaaS enquanto distribuem cargas de trabalho entre provedores.

- Setembro de 2025: A Amazon Web Services lançou o Amazon ECS Managed Instances para transferir o gerenciamento de infraestrutura de aplicações em containers. Ao transferir mais responsabilidades de dia dois para a AWS, isso expande o modelo operacional de containers gerenciados, que concorre diretamente com o Kubernetes gerenciado e propostas mais amplas de CaaS.

Mercado de Contêiner como Serviço Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange a receita obtida com a entrega de controles de runtime, orquestração, escalonamento, monitoramento e ciclo de vida de containers como serviço gerenciado, entregue por meio de nuvem pública, nuvem privada ou ambientes híbridos, e acessado por consoles, APIs e ferramentas de automação.

Exclusões de escopo: não inclui bibliotecas independentes de runtime de containers, ferramentas vendidas apenas como licenças de software on-premise, ou plataformas de containers internas usadas apenas nas operações próprias de um provedor.

Visão geral da segmentação

- Por Implantação

- Nuvem

- Local

- Por Tipo de Serviço

- Serviços Gerenciados

- Serviços Profissionais

- Por Tamanho de Empresa

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Aplicação do Usuário Final

- BFSI

- Varejo

- TI e Telecomunicações

- Manufatura

- Saúde

- Governo

- Outros (Mídia, Jogos, EdTech)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de uma visão clara do conjunto de demanda e do contexto de serviços em nuvem no qual o CaaS se insere. Recorremos a fontes públicas, como registros da SEC dos EUA, apresentações a investidores e transcrições de teleconferências de resultados, para entender a composição da receita em nuvem e a direção dos serviços gerenciados. Também revisamos estatísticas oficiais e governamentais que ajudam a explicar a adoção de nuvem e a atividade digital, como indicadores de economia digital da OCDE, estatísticas de TIC da UIT e séries de dados do Banco Mundial para indicadores de digitalização empresarial.

Para fundamentar o lado tecnológico, utilizamos fontes como publicações do NIST sobre contexto de segurança em nuvem e containers, artigos revisados por pares sobre uso de containerização e orquestração, e documentação aberta confiável que esclarece os limites dos serviços e a mecânica de preços. Também utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, e bases de patentes para verificar cronologias e mudanças de produtos. Esta lista é ilustrativa, e muitas outras fontes públicas e pagas também foram usadas para coletar, validar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas estruturadas com especialistas e pesquisas com provedores de serviços em nuvem, parceiros de serviços gerenciados, líderes de plataforma e DevOps, e compradores empresariais que operam cargas de trabalho em containers em escala. As informações foram coletadas em diversas geografias importantes, para que a maturidade de uso, os padrões de preços e as premissas de composição de nuvem pudessem ser testados e ajustados quando os dados documentais fossem muito genéricos. Quando surgiram lacunas, chamadas de acompanhamento foram usadas para validar taxas de adoção, gastos médios e premissas de crescimento de cargas de trabalho.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Executivos C-level: 19% | APAC: 41% |

| Nível médio: 43% | Líderes funcionais/de unidade: 35% | EMEA: 36% |

| Empresas menores: 21% | Gerentes: 46% | Américas: 23% |

Dimensionamento e previsão de mercado

Nosso modelo de dimensionamento começa com uma construção top-down que reconstrói o conjunto endereçável de receita de CaaS a partir de sinais de adoção de nuvem e da parcela de cargas de trabalho em containers executadas em plataformas de containers gerenciadas. Para manter a lógica prática, tratamos a demanda como uma função do crescimento das cargas de trabalho ativas em containers e da parcela terceirizada para serviços gerenciados, aplicando então faixas de gasto realistas com base em como os preços costumam ser estruturados (por assinatura e por uso).

As principais entradas usadas no modelo incluíram a direção dos gastos em nuvem a partir de registros públicos, tendências de adoção de containers empresariais e penetração de orquestração, crescimento em serviços no estilo Kubernetes gerenciado, progressão média de preços por nó ou cluster ao longo do tempo, e diferenças regionais de maturidade em nuvem (que afetam o momento de adoção). As previsões foram desenvolvidas por meio de análise de cenários apoiada por opiniões de especialistas, de modo que o crescimento do cenário base reflete a padronização esperada de plataformas e as necessidades de governança orientadas à segurança, e não apenas premissas agressivas de expansão. Os resultados foram então corroborados com aproximações seletivas de baixo para cima, como amostragem de gastos por carga de trabalho e verificações de canal com parceiros de serviço, e onde havia lacunas de dados para países menores, proporções foram tomadas de mercados comparáveis e depois normalizadas por meio de revisão.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias verificações, para que o número final não seja determinado por uma única premissa. Os resultados do modelo são comparados com sinais independentes, como o crescimento reportado do segmento de nuvem, os ciclos de lançamento de grandes plataformas e as mudanças nas taxas de adesão a serviços gerenciados discutidas por participantes do mercado. Se um valor regional apresentar uma alta ou queda incomum, a causa é rastreada até as entradas de adoção ou preços e, então, revalidada com uma nova chamada ou um ponto adicional de dados públicos.

Antes da aprovação final, o conjunto de dados e os cálculos passam por revisões passo a passo dos analistas, e faixas de sensibilidade são testadas para as entradas mais importantes. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando eventos relevantes alteram preços, empacotamento de serviços ou gastos empresariais. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de Container as a Service segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para CaaS podem parecer muito diferentes porque o limite do serviço nem sempre é tratado da mesma forma, e porque diferentes estudos escolhem anos-base, moedas e trajetórias de crescimento distintos. Também observamos diferenças quando um modelo se apoia mais em narrativas do lado dos fornecedores, enquanto outro se apoia mais em sinais de adoção dos compradores e na mecânica real de preços.

Sinais de crescimento do segmento de nuvem, indícios de adoção de orquestração gerenciada e estruturas típicas de preços baseadas em uso são as verificações que mantêm a Mordor Intelligence alinhada a um conjunto claro de receitas (apenas serviços de containers gerenciados), o que reduz a chance de contabilizar ferramentas de software adjacentes como receita de serviço.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,60 bilhões de USD (2025) | |

| Consultoria Global A | 6,62 bilhões de USD (2025) | Frequentemente captura uma pilha de containers mais amplo, em que serviços de plataforma relacionados e ferramentas complementares podem ser incluídos na linha de CaaS, e pode aplicar premissas mais amplas de expansão de gastos empresariais entre regiões. |

| Editora do Setor B | 3,50 bilhões de USD (2024) | Utiliza um ano-base mais antigo e uma janela histórica mais curta, e o limite do serviço pode se inclinar apenas para a receita de gerenciamento de orquestração, o que pode subestimar os componentes de monitoramento, escalonamento e ciclo de vida vendidos como serviços gerenciados. |

A diferença na tabela decorre principalmente de duas escolhas práticas, que são o que é contabilizado como receita de CaaS e o ano-base usado para iniciar a previsão. Ao manter o escopo alinhado aos serviços de containers gerenciados e, então, verificar os totais em relação a sinais de adoção e preços, chegamos a um tamanho de mercado mais fácil de rastrear até entradas claras e de reproduzir ao longo do tempo.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de Contêiner como Serviço?

A rápida adoção de arquiteturas nativas em nuvem, os mandatos de nuvem soberana e os modelos de cobrança por uso estão empurrando o mercado em direção a um CAGR de 31,1% até 2031.

Por que as implantações locais ainda estão se expandindo?

Os setores regulamentados precisam de controle de dados e processamento de baixa latência; os modelos híbridos integram clusters locais com a nuvem pública para atender a essas necessidades sem perder flexibilidade.

Como as regulamentações de SBOM estão influenciando as decisões de compra?

As empresas estão selecionando cada vez mais plataformas de CaaS gerenciadas que incorporam geração automatizada de SBOM e verificação de vulnerabilidades para satisfazer as novas regras de conformidade.

Qual região crescerá mais rapidamente nos próximos cinco anos?

Prevê-se que a Ásia-Pacífico registre um CAGR de 38,7%, impulsionada por projetos de digitalização governamental e requisitos rigorosos de soberania de dados que favorecem provedores domésticos.

Quais habilidades estão em maior escassez para operações bem-sucedidas de contêineres?

Operadores de Kubernetes certificados com expertise em gerenciamento de múltiplos clusters, integração de malha de serviços e fortalecimento de segurança permanecem escassos em todo o mundo.

Quão concentrado é o cenário competitivo?

O mercado apresenta concentração moderada: os três principais hiperescaladores detêm 63% de participação, mas fornecedores especializados e focados em borda estão erodindo constantemente a dominância dos incumbentes.

Página atualizada pela última vez em: