Tamanho e Participação do Mercado de Segurança de Contêineres

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.42 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.66% CAGR |

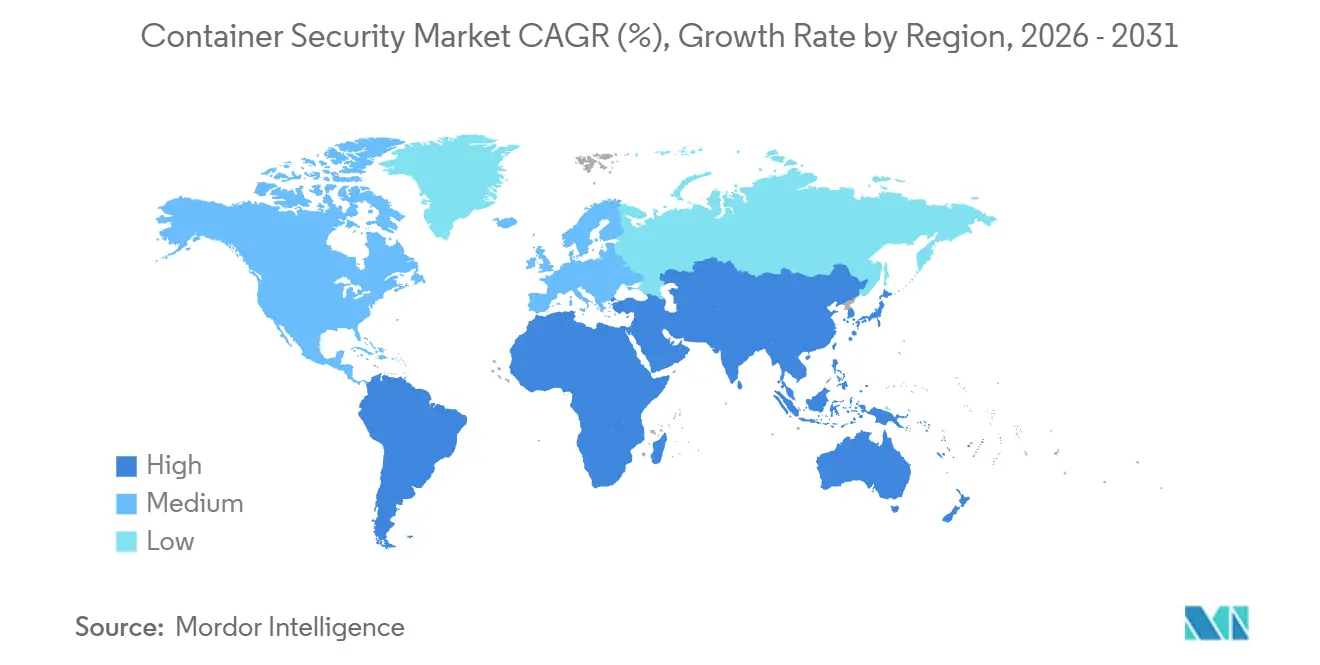

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

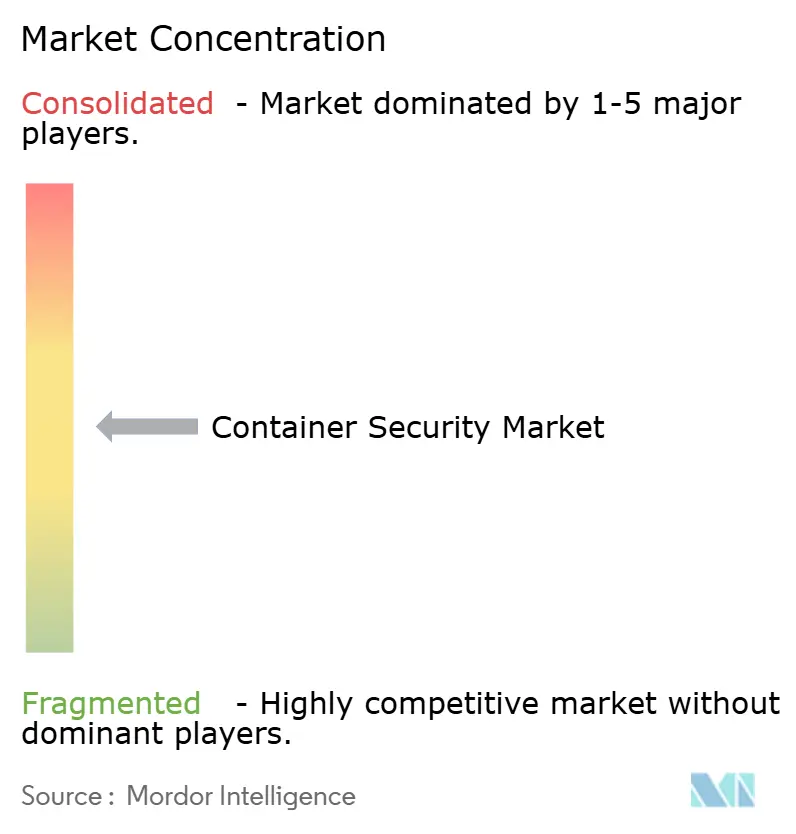

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Contêineres por Mordor Intelligence

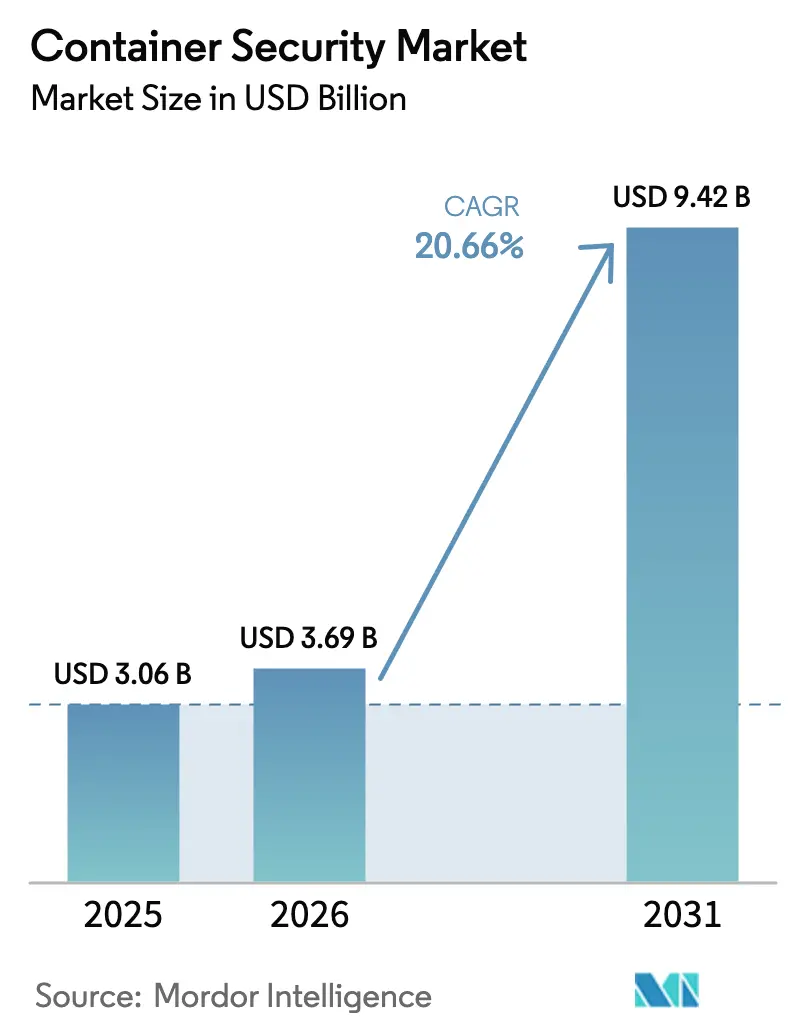

O tamanho do Mercado de Segurança de Contêineres foi avaliado em USD 3,06 bilhões em 2025 e estima-se que cresça de USD 3,69 bilhões em 2026 para atingir USD 9,42 bilhões até 2031, a um CAGR de 20,66% durante o período de previsão (2026-2031). O crescimento é impulsionado pelos controles obrigatórios de lista de materiais de software no PCI-DSS 4.0, NIS2 e na legislação emergente de SBOM, pela rápida migração para microsserviços e pelo aumento constante de explorações na cadeia de suprimentos direcionadas a imagens de contêineres. Os fornecedores estão incorporando verificação de imagens, telemetria em tempo de execução e política como código nos fluxos de trabalho de CI/CD para atender a essas pressões de conformidade e ameaças. A América do Norte continua sendo o maior comprador regional porque as empresas de serviços financeiros e saúde dos EUA devem registrar cada execução de contêiner para auditoria, enquanto a Ásia-Pacífico apresenta a expansão mais rápida com base nas regras de nuvem soberana da China e no lançamento da infraestrutura pública digital da Índia. A concorrência é intensa, pois as nuvens de hiperescala agrupam proteção nativa, levando os fornecedores independentes a se concentrarem em verificação sem agente, dados de tempo de execução eBPF e automação de políticas.

Principais Conclusões do Relatório

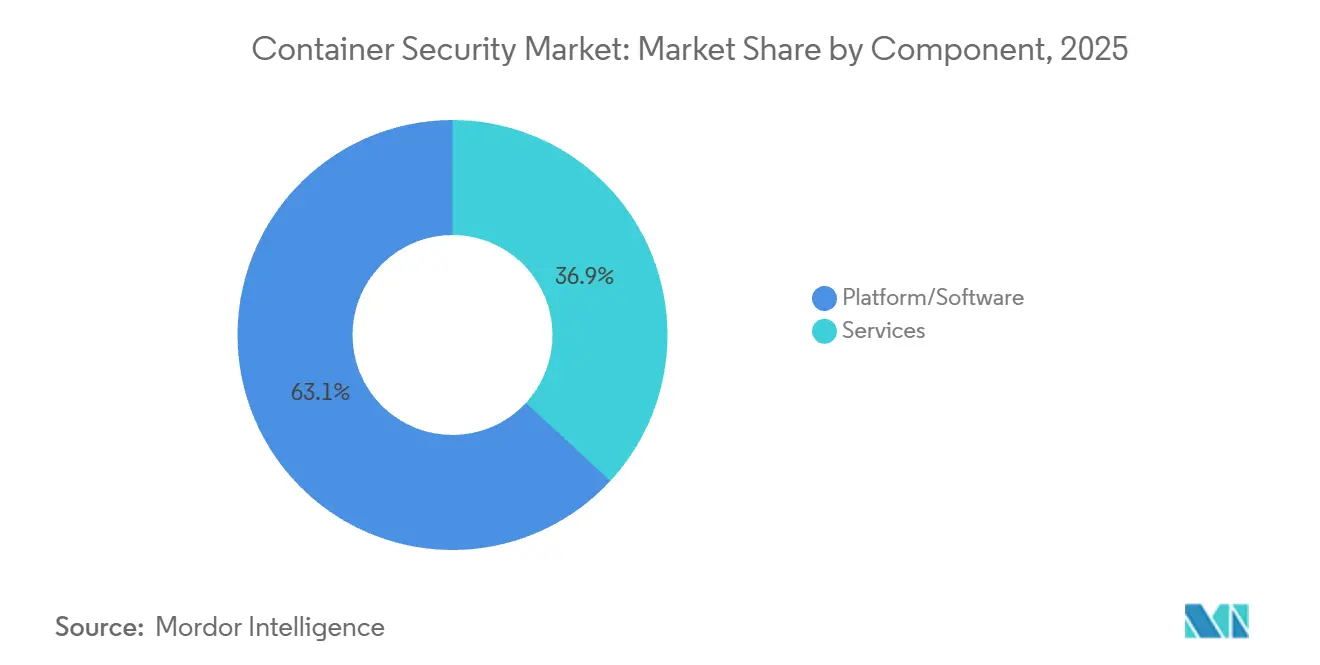

- Por componente, plataformas e software capturaram 63,13% da participação do mercado de segurança de contêineres em 2025, enquanto os serviços devem registrar um CAGR de 21,41% até 2031.

- Por tamanho de organização, as grandes empresas contribuíram com 71,28% da receita de 2025; as pequenas e médias empresas devem crescer a um CAGR de 22,93% até 2031.

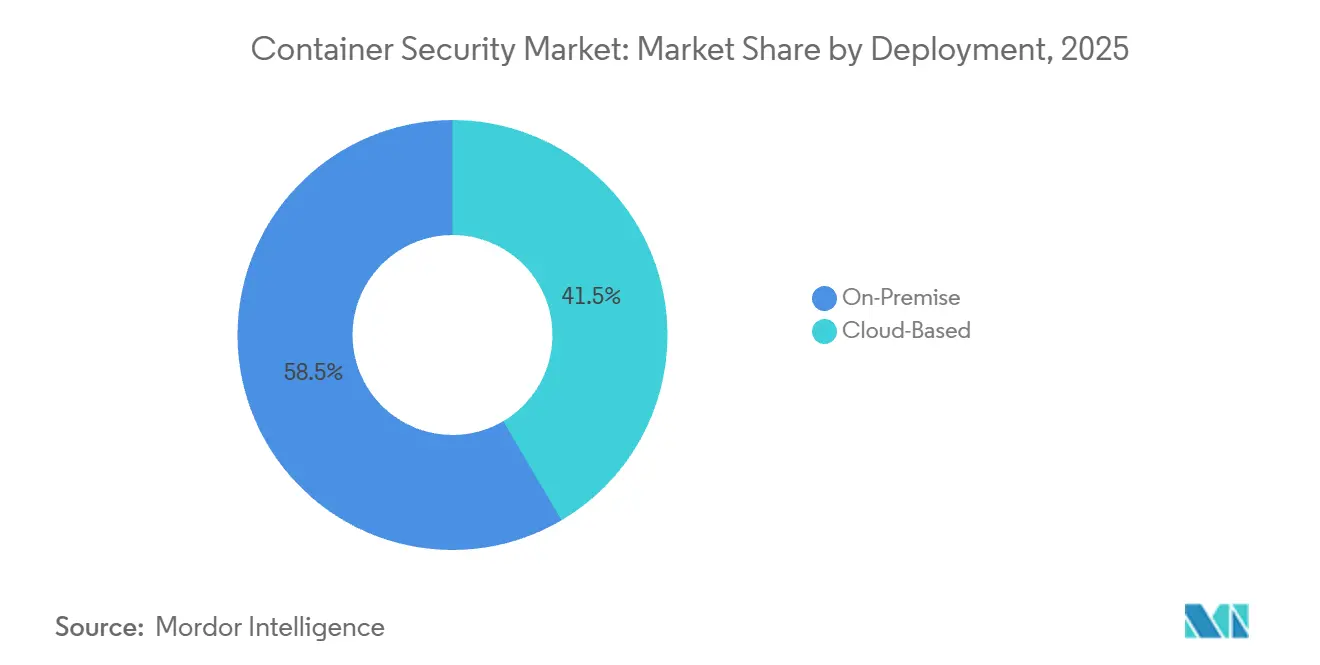

- Por implantação, os ambientes locais detinham 58,47% da receita de 2025, mas as ofertas baseadas em nuvem devem se expandir a um CAGR de 23,11% durante 2026-2031.

- Por controle de segurança, a verificação de imagens representou 46,72% dos gastos de 2025, mas a proteção em tempo de execução deve crescer a um CAGR de 21,18% até 2031.

- Por setor do usuário final, TI e telecomunicações lideraram com 29,81% das vendas de 2025, enquanto saúde e ciências da vida devem crescer 23,76% até 2031.

- Por geografia, a América do Norte dominou com uma participação de 42,42% em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 22,64%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Segurança de Contêineres

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de cargas de trabalho de contêineres em nuvem híbrida e multinuvem | +4.20% | Global, com a Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Rápida migração para microsserviços e pipelines de DevSecOps | +3.80% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de segurança obrigatórios (por exemplo, PCI-DSS 4.0, NIS2, SBOM) | +3.10% | Impulsionado pela UE globalmente, setor financeiro dos EUA | Longo prazo (≥ 4 anos) |

| Frequência crescente de ataques à cadeia de suprimentos em imagens de contêineres | +2.90% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Proliferação de tempos de execução de contêineres em borda e 5G | +2.70% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Inovações em isolamento de contêineres em nível de hardware | +1.80% | Centros tecnológicos da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Cargas de Trabalho de Contêineres em Nuvem Híbrida e Multinuvem

Oitenta por cento das empresas agora executam cargas de trabalho em duas ou mais nuvens públicas, o que fragmenta o gerenciamento de identidade e multiplica o risco de configuração incorreta. As equipes de segurança buscam ferramentas de gerenciamento de postura do Kubernetes que normalizem as políticas da AWS, Azure e Google em um único painel. O NIS2 exige avaliações da cadeia de suprimentos para infraestruturas críticas, portanto, os usuários de multinuvem devem adicionar rastreamento de proveniência e atestação criptográfica aos registros de contêineres. O PCI-DSS 4.0 estende os mandatos de monitoramento contínuo a contêineres efêmeros, reforçando a demanda por visibilidade em tempo real em ambientes híbridos.[1]Conselho de Padrões de Segurança PCI, "Requisitos e Procedimentos de Teste do PCI-DSS 4.0," pcisecuritystandards.org As instituições financeiras e os processadores de pagamento, portanto, investem fortemente em verificação unificada e análise em tempo de execução.

Rápida Migração para Microsserviços e Pipelines de DevSecOps

O GitHub Advanced Security para Azure DevOps introduziu a verificação de segredos e a revisão de dependências em solicitações de pull, reduzindo a lacuna entre o commit de código e a remediação. As equipes devem codificar políticas usando o Open Policy Agent ou webhooks de admissão para que os desenvolvedores possam consumir regras sem atrito. Os contêineres de IA e aprendizado de máquina cresceram cinco vezes em relação ao ano anterior, expondo novas APIs de inferência que os invasores investigam para exfiltração de dados. A detecção de anomalias em tempo de execução por meio de sondas eBPF estabelece uma linha de base do comportamento de chamadas de sistema e sinaliza mineração de criptomoedas ou escalonamento de privilégios, mas o ajuste de modelos para limitar falsos positivos continua sendo difícil.

Mandatos de Segurança Obrigatórios (PCI-DSS 4.0, NIS2, SBOM)

O requisito 6.3.3 do PCI-DSS 4.0 torna os inventários de software obrigatórios, impondo efetivamente a geração de SBOM para cargas de trabalho de pagamento. A saída nativa SPDX e CycloneDX do Docker incorpora dados de dependência no momento da compilação, facilitando as auditorias. O NIS2 estende as obrigações aos operadores de nuvem, obrigando os fornecedores de plataformas de contêineres a se alinharem com o ETSI EN 303 645 ao orquestrar cargas de trabalho de borda. A Autorização Binária no Google GKE impõe apenas imagens assinadas, correspondendo às diretrizes do NIST e oferecendo aos bancos europeus um caminho de atestação pronto para uso. As organizações de saúde e finanças enfrentam as maiores penalidades por não conformidade, impulsionando a adoção acelerada.

Frequência Crescente de Ataques à Cadeia de Suprimentos em Imagens de Contêineres

Três falhas críticas no runc divulgadas em novembro de 2025 provaram que as fugas de contêineres ainda ameaçam todas as distribuições do Kubernetes. Os invasores cada vez mais envenenam imagens base upstream, inserindo backdoors nos quais os desenvolvedores confiam por padrão. O Amazon Inspector agora verifica imagens no momento do envio e bloqueia CVEs críticos antes da implantação. O Microsoft Defender para Contêineres correlaciona vulnerabilidades de imagem com chamadas em tempo de execução, priorizando patches para pacotes realmente executados. As imagens sem distribuição reduzem a superfície de ataque, mas complicam a depuração, forçando as equipes a equilibrar segurança e operabilidade.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de competências em segurança de contêineres nas equipes de DevOps | -2.80% | Global, aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Complexidade operacional de ambientes multinuvem e multicluster | -2.10% | Focado em empresas, América do Norte e UE | Curto prazo (≤ 2 anos) |

| Sobrecarga de alertas e falsos positivos | -1.60% | Global, afetando centros de operações de segurança | Curto prazo (≤ 2 anos) |

| Cadeias de ataque avançadas de fuga de contêineres | -1.30% | Ambientes de alta segurança globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Competências em Segurança de Contêineres nas Equipes de DevOps

A lacuna global de talentos em cibersegurança é de 4,8 milhões, e a expertise em Kubernetes é ainda mais rara.[2] ISC2, "Estudo sobre a Força de Trabalho em Cibersegurança 2024," isc2.org Os engenheiros de DevOps frequentemente carecem de habilidades de modelagem de ameaças, e os analistas não familiarizados com pods têm dificuldade em interpretar logs de auditoria. Os serviços gerenciados de Kubernetes agora incorporam padrões reforçados, mas o julgamento humano continua sendo vital para novas cadeias de ataque. Os programas de treinamento não conseguem acompanhar os lançamentos trimestrais do Kubernetes, forçando muitas empresas a terceirizar o monitoramento e a análise forense.

Complexidade Operacional de Ambientes Multinuvem e Multicluster

As organizações gerenciam dezenas de clusters na AWS, Azure e Google Cloud, cada um com diferentes estruturas de entrada, rede e segredos. O Red Hat Advanced Cluster Security centraliza as visualizações, mas precisa de conectores personalizados para cada provedor.[3]Red Hat, "Visão Geral do OpenShift Advanced Cluster Security," redhat.com Os verificadores de configuração incorreta geram milhares de alertas por cluster, sobrecarregando a equipe que deve separar o risco genuíno do ruído. O GitOps ajuda a codificar o estado desejado, mas exige disciplina rígida de mudanças. As sobreposições de malha de serviço complicam ainda mais a depuração quando os certificados TLS mútuo ou os proxies sidecar apresentam falhas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço à Medida que as Empresas Terceirizam o Ajuste de Políticas

As ofertas de plataforma e software lideraram o tamanho do mercado de segurança de contêineres com 63,13% da receita de 2025. Os pacotes integrados que oferecem verificação de imagens, controle de admissão e monitoramento de tempo de execução eBPF dominam porque os compradores preferem uma única interface para criação de políticas e relatórios de conformidade. Os serviços gerenciados devem crescer a um CAGR de 21,41%, superando o crescimento geral à medida que as empresas contratam provedores para ajustar regras e triar incidentes 24 horas por dia, 7 dias por semana. Os compromissos profissionais se concentram na modelagem de ameaças e no design de políticas de privilégio mínimo para microsserviços. Essa tendência de terceirização destaca a escassez de expertise interna e posiciona os provedores de serviços como parceiros estratégicos na melhoria contínua da segurança.

Aqua Security, Sysdig e Palo Alto Networks agrupam consultoria com assinaturas de produtos, enquanto os provedores de nuvem incorporam suporte consultivo em camadas premium. Como resultado, o mercado de segurança de contêineres continua migrando de software puro para modelos de entrega híbridos que combinam plataformas com detecção e resposta gerenciadas.

Por Tamanho de Organização: As PMEs Aceleram a Adoção Nativa em Nuvem

As grandes empresas representaram 71,28% dos gastos de 2025 porque os setores regulamentados mantêm centenas de clusters que exigem soluções premium. Esses compradores integram a telemetria de contêineres com SIEM e SOAR para acelerar a remediação. As pequenas e médias empresas, em contrapartida, preferem verificadores leves e políticas nativas em nuvem fornecidas com o Kubernetes gerenciado. Espera-se que o segmento entregue um CAGR de 22,93% à medida que os provedores de nuvem incorporam proteção padrão, fechando lacunas de capacidade e reduzindo as barreiras de entrada.

As PMEs utilizam a verificação sem agente de fornecedores como a Wiz, ancorando a segurança diretamente nos pipelines de CI sem equipe dedicada. Projetos comunitários como o Falco oferecem às startups defesa básica em tempo de execução sem custo de licenciamento, permitindo que orçamentos escassos financiem o crescimento. A democratização da funcionalidade amplia a base de clientes do setor de segurança de contêineres e diversifica a receita para além dos grandes compradores.

Por Controle de Segurança: A Proteção em Tempo de Execução Cresce à Medida que as Verificações Estáticas Atingem um Platô

A verificação estática de imagens detinha 46,72% da receita de 2025, mas os clientes reconhecem cada vez mais que apenas 6% das vulnerabilidades de registro se manifestam em tempo de execução. A proteção em tempo de execução e a detecção de anomalias devem se expandir a um CAGR de 21,18%. Os agentes eBPF coletam dados granulares de chamadas de sistema e rede, estabelecendo linhas de base comportamentais que expõem mineração de criptomoedas, exfiltração de dados ou escalonamentos de privilégios não autorizados.

A abordagem integrada combina controladores de admissão que bloqueiam imagens arriscadas com mecanismos de tempo de execução que monitoram cargas de trabalho ativas, correlacionando descobertas para priorizar patches relevantes. Essa convergência ajuda as equipes de segurança a reduzir o volume de alertas e a se concentrar em ameaças ativas, reforçando a análise em tempo de execução como o próximo vetor de crescimento.

Por Implantação: A Nuvem Avança Apesar da Inércia Local

Os clusters locais detinham 58,47% da receita de 2025 porque operadores de defesa, inteligência e infraestrutura crítica mantêm ambientes isolados para soberania de dados. O tamanho do mercado de segurança de contêineres nesses setores é estável, mas cresce lentamente. As implantações em nuvem devem crescer a um CAGR de 23,11% à medida que as arquiteturas híbridas se tornam predominantes. O isolamento em nível de hardware, o gerenciamento de postura sem agente e os painéis unificados reduzem as objeções históricas à segurança em nuvem pública.

Os chips de computação confidencial agora sustentam muitas cargas de trabalho regulamentadas, enquanto a verificação centralizada normaliza as descobertas em EKS, AKS e GKE. Os cenários de borda introduzem micro-Kubernetes em dispositivos, levando os fornecedores a oferecer coletores leves e aplicação de políticas offline para manter a proteção quando a conectividade cai.

Por Setor do Usuário Final: A Saúde Cresce com a Migração para a Nuvem sob a HIPAA

Os operadores de TI e telecomunicações lideraram os gastos com 29,81% das vendas de 2025 porque os núcleos 5G e as funções de rede em contêineres exigem segurança de baixa latência. Saúde e ciências da vida devem crescer a um CAGR de 23,76% até 2031, pois as diretrizes da HIPAA agora classificam os provedores de nuvem como associados de negócios, exigindo criptografia, logs de auditoria detalhados e SBOMs para dados médicos. Bancos e processadores de pagamento continuam sendo grandes compradores devido aos mandatos de monitoramento contínuo do PCI-DSS 4.0, enquanto o varejo adota o Kubernetes para escalabilidade sazonal e depende da proteção em tempo de execução para detectar ataques de preenchimento de credenciais.

Os fabricantes industriais colocam cargas de trabalho de tecnologia operacional no Kubernetes de borda, mesclando os domínios de TI e OT e criando demanda por segurança que respeita as restrições de tempo real, mas ainda registra cada pacote para análise forense.

Análise Geográfica

A América do Norte entregou 42,42% da receita de 2025 graças às rigorosas regras da HIPAA, PCI-DSS e SOC 2 que obrigam as empresas a implantar controles do mercado de segurança de contêineres em cada etapa do DevSecOps. Os hiperescaladores dos EUA aceleram a adoção ao agrupar recursos nativos, enquanto os bancos do Canadá implementam o gerenciamento de postura para satisfazer as diretrizes cibernéticas do OSFI. Os fabricantes do México, impulsionados pelo nearshoring, implantam aplicativos em contêineres e adotam a verificação de segurança para proteger as cadeias de suprimentos.

A Ásia-Pacífico deve crescer 22,64% até 2031. As diretrizes de nuvem soberana da China exigem pilhas domésticas, impulsionando a demanda por plataformas de segurança locais que mapeiam as configurações do Kubernetes para os padrões nacionais. A infraestrutura pública digital da Índia coloca os serviços ao cidadão em contêineres, introduzindo uma escala que exige visibilidade automatizada em tempo de execução. As fábricas do Japão e as telecomunicações da Coreia do Sul usam o Kubernetes de borda para IoT e 5G, dependendo de telemetria eBPF leve para proteger fluxos sensíveis à latência. Os reguladores da Austrália emitiram diretrizes de risco em nuvem, levando os bancos a adotar o gerenciamento de postura do Kubernetes.

A Europa se beneficia do NIS2, que entrou em vigor em outubro de 2024 e amplia os requisitos para todos os provedores de serviços gerenciados em 27 estados. As regras do BaFin da Alemanha e a estrutura de resiliência operacional do Reino Unido se estendem aos contêineres, impulsionando os investimentos em plataformas. As regulamentações de dados de saúde da França exigem atestação criptográfica antes que os contêineres acessem registros de pacientes. O sul da Europa experimenta crescimento à medida que as telecomunicações implantam 5G em contêineres com proteção em tempo de execução ajustada para throughput.

O Oriente Médio acelera sob a Visão 2030 da Arábia Saudita e os mandatos digitais dos Emirados Árabes Unidos, impulsionando entidades governamentais e estatais para plataformas nativas em nuvem que precisam de segurança robusta. Os reguladores financeiros da Turquia elaboram estruturas de nuvem que estimulam a adoção da segurança de contêineres. A África permanece em estágio inicial; os bancos sul-africanos testam análises em tempo de execução, as fintechs nigerianas usam verificadores sem agente e o Egito digitaliza serviços, embora as lacunas de competências desacelerem o momentum. A América do Sul cresce à medida que os bancos brasileiros adotam o Kubernetes para pagamentos, mas a volatilidade cambial modera os grandes compromissos iniciais.

Cenário Competitivo

O mercado de segurança de contêineres apresenta concentração moderada. Os hiperescaladores AWS, Microsoft e Google agrupam inspeção, controle de admissão e alertas em tempo de execução com suas ofertas gerenciadas de Kubernetes, pressionando os fornecedores independentes no preço. Os provedores independentes respondem com descoberta sem agente, análise profunda de eBPF e política como código. A Palo Alto Networks oferece o Prisma Cloud para unificar contêineres, serverless e CSPM em um único console, enquanto a Aqua e a Sysdig atraem equipes de DevOps com designs orientados a API.

As aquisições se concentram em torno da criação de SBOM, mecanismos de controlador de admissão e análise em tempo de execução para entregar pilhas unificadas de ponta a ponta. Projetos de código aberto como Falco, Open Policy Agent e Sigstore fornecem blocos de construção que os fornecedores empacotam com suporte empresarial.

A computação de borda cria novos espaços em branco onde coletores leves e aplicação offline se tornam diferenciais. As equipes de engenharia de plataforma esperam segurança de autoatendimento, portanto, os fornecedores priorizam a integração com GitOps em detrimento das interfaces gráficas tradicionais.

Líderes do Setor de Segurança de Contêineres

Google Cloud Security

Red Hat, Inc.(IBM Corporation)

Trend Micro Incorporated

Qualys, Inc.

Rapid7, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Google Cloud habilitou o Security Command Center para alimentar alertas de fuga de contêineres em tempo real nos clusters do GKE Autopilot, fortalecendo a defesa gerenciada em tempo de execução.

- Novembro de 2025: Três falhas críticas no runc (CVE-2025-31133, CVE-2025-52565, CVE-2025-52881) forçaram patches de emergência no Docker, containerd e CRI-O.

- Outubro de 2025: O Microsoft Defender para Contêineres começou a ingerir telemetria do AWS EKS e do Google GKE, adicionando contexto multinuvem às análises centradas no Azure.

- Setembro de 2025: A Palo Alto Networks vinculou o Prisma Cloud ao GitHub Advanced Security para permitir que os desenvolvedores bloqueiem imagens vulneráveis durante as solicitações de pull.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de segurança de contentores como as receitas obtidas a partir de plataformas de software e serviços de suporte associados que analisam imagens de contentores, aplicam proteção em tempo de execução, gerem vulnerabilidades e asseguram a conformidade com políticas em Kubernetes, Docker e outras cargas de trabalho contentorizadas que são executadas em clusters de nuvem pública, nuvem privada ou on-premise. De acordo com os analistas da Mordor Intelligence, o quadro de referência é a despesa do utilizador final, e não as reservas de fornecedores ou contagens de dispositivos.

Exclusões de Âmbito: As ferramentas de endurecimento do sistema operativo anfitrião e as firewalls que não expõem telemetria ao nível do contentor estão fora do mercado modelado.

Visão Geral da Segmentação

- Por Componente

- Plataforma / Software

- Serviços

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Controle de Segurança

- Verificação de Imagem e Gerenciamento de Vulnerabilidades

- Proteção em Tempo de Execução e Detecção de Anomalias

- Gerenciamento de Conformidade e Configuração

- Por Implantação

- Baseado em Nuvem

- Local

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Varejo e Comércio Eletrônico

- Saúde e Ciências da Vida

- Industrial e Manufatura

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram CISOs, arquitetos de DevSecOps e fornecedores de serviços de segurança gerida na América do Norte, Europa e Ásia-Pacífico. O diálogo centrou-se nos orçamentos de proteção por anfitrião de contentor, na mudança esperada da análise de imagens para a defesa em tempo de execução e nos ciclos de renovação típicos. As respostas validaram pressupostos secundários e clarificaram estruturas de desconto regionais que o trabalho de secretária por si só não consegue revelar.

Investigação Documental

Compilámos sinais de base a partir de conjuntos de dados abertos, como a National Vulnerability Database do NIST, o inquérito anual Cloud Native da CNCF, as tendências de expedição no rastreador de sistemas cloud da IDC e as estatísticas regionais de despesa em cloud da International Telecommunication Union. Os relatórios 10-K de empresas, apresentações a investidores e avisos de segurança foram analisados para estabelecer referências de preços médios de venda e ciclos de adoção. Os feeds premium do Dow Jones Factiva e do D&B Hoovers acrescentaram contexto sobre rondas de financiamento e M&A que afetam a capacidade dos fornecedores. Estas fontes ilustram, sem esgotar, a literatura revista; muitas publicações adicionais contribuíram para a limpeza de dados, verificações cruzadas e preenchimento de lacunas.

Dimensionamento de Mercado e Previsão

Uma construção top-down começa com o conjunto global de cargas de trabalho em contentores, reconstruído a partir de estatísticas de utilização de hyperscale e volumes de pipelines CI/CD, que são depois multiplicados pela despesa de segurança verificada por nível de carga de trabalho para derivar o valor de base. Os totais de fornecedores, os preços de plataforma amostrados e as verificações de canal fornecem salvaguardas bottom-up que reconciliam o total dentro de uma banda especificada. Os principais fatores do modelo incluem: (1) percentagem de cargas de trabalho cloud implementadas em contentores, (2) média de pulls de imagens de contentores por mês, (3) taxa de crescimento de CVE publicados, (4) frequência de auditorias de conformidade em setores regulados e (5) despesa de capital regional em cloud. Uma regressão multivariada, complementada por análise de cenários para trajetórias de adoção agressivas e conservadoras, projeta as receitas ao longo do período de previsão; as anomalias desencadeiam novas execuções antes de os valores serem fixados.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três camadas de revisão por analistas, verificações de variância face aos resultados divulgados pelos fornecedores e testes estatísticos de valores atípicos. Atualizamos a cada doze meses, com atualizações intercalares quando rondas de financiamento significativas, exploits de dia zero ou mandatos regulatórios influenciam materialmente os pressupostos.

Por que Razão a Linha de Base de Segurança de Contentores da Mordor é Fiável

Os valores publicados divergem frequentemente porque as empresas aplicam contagens de cargas de trabalho diferentes, agrupam segmentos adjacentes ou atualizam com menor frequência. Ao centrar-se na despesa do utilizador final e ao equilibrar indicadores macro com a descoberta de preços na linha da frente, a Mordor fornece uma âncora rastreável e equilibrada.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 3,05 mil milhões (2025) | Mordor Intelligence | - |

| USD 2,35 mil milhões (2024) | Global Consultancy A | Exclui serviços profissionais e utiliza taxas de câmbio mais antigas |

| USD 2,43 mil milhões (2024) | Industry Research Firm B | Agrupa o licenciamento da plataforma Kubernetes, validação primária limitada |

| USD 2,40 mil milhões (2024) | Digital Insights Journal C | Baseia-se apenas em inquéritos a fornecedores e omite a despesa na Ásia-Pacífico |

A comparação mostra que a amplitude do âmbito, a cadência de atualização e a diversidade de fontes impulsionam as lacunas observáveis. A combinação disciplinada de sinais públicos e conhecimento de profissionais da Mordor fornece, por isso, o ponto de partida mais fiável para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento prevista para o mercado de segurança de contêineres até 2031?

O mercado de segurança de contêineres deve se expandir a um CAGR de 20,66% de 2026 a 2031.

Qual categoria de componente deve crescer mais rapidamente?

Os serviços devem crescer a um CAGR de 21,41% à medida que as organizações terceirizam o ajuste de políticas e a resposta a incidentes.

Por que a proteção em tempo de execução está ganhando espaço em relação à verificação estática de imagens?

Menos de 6% das vulnerabilidades de registro são exploradas em tempo de execução, portanto, as equipes priorizam o monitoramento comportamental para detectar ataques em tempo real.

Qual região registrará o maior crescimento até 2031?

Espera-se que a Ásia-Pacífico lidere com um CAGR de 22,64%, impulsionado por programas de nuvem soberana e infraestrutura pública.

Como as regras do PCI-DSS 4.0 afetam os gastos com segurança de contêineres?

O requisito 6.3.3 exige SBOMs e monitoramento contínuo, levando as instituições financeiras a adotar controles de segurança de contêineres de ponta a ponta.

Quais tecnologias permitem a implantação segura de contêineres em nuvens públicas?

Os recursos de computação confidencial como Intel TDX, AMD SEV-SNP e AWS Nitro Enclaves criptografam a memória para proteger contra comprometimento do hipervisor.

Página atualizada pela última vez em: