Tamanho e Participação do Mercado de Data Center Conteinerizado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center Conteinerizado por Mordor Intelligence

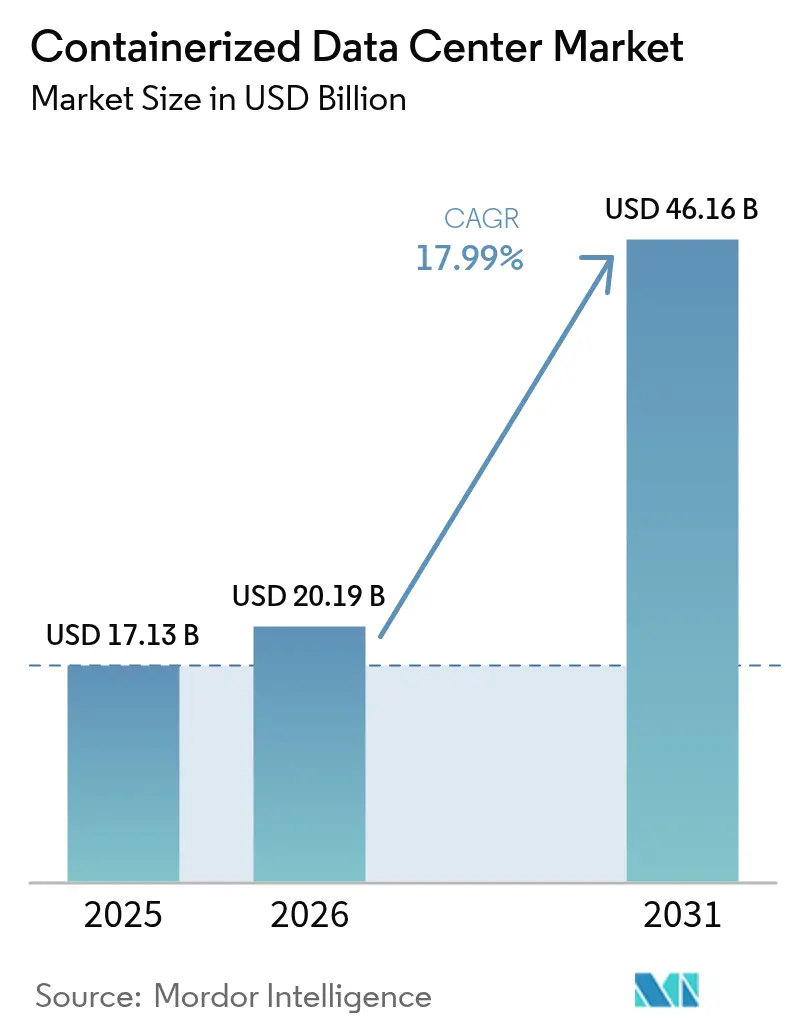

Espera-se que o tamanho do mercado de data center conteinerizado aumente de USD 17,13 bilhões em 2025 para USD 20,19 bilhões em 2026 e atinja USD 46,16 bilhões até 2031, crescendo a um CAGR de 17,99% ao longo de 2026-2031. Uma mudança decisiva em direção a módulos pré-fabricados e padronizados pela ISO está reduzindo os ciclos de implantação para menos de doze semanas e permitindo que os operadores monetizem a capacidade antes que a interconexão com a rede elétrica seja finalizada. Os hubs de Nível 1 que enfrentam restrições de energia e espaço estão absorvendo contêineres em velocidade recorde, enquanto milhares de micro-sites de borda emergentes vinculados à expansão do 5G exigem formatos que a construção tradicional não consegue atender economicamente. O mercado de data center conteinerizado continua a se beneficiar da pressão regulatória por eficiência energética, com unidades montadas em fábrica superando rotineiramente os benchmarks de PUE de construções legadas.

Principais Conclusões do Relatório

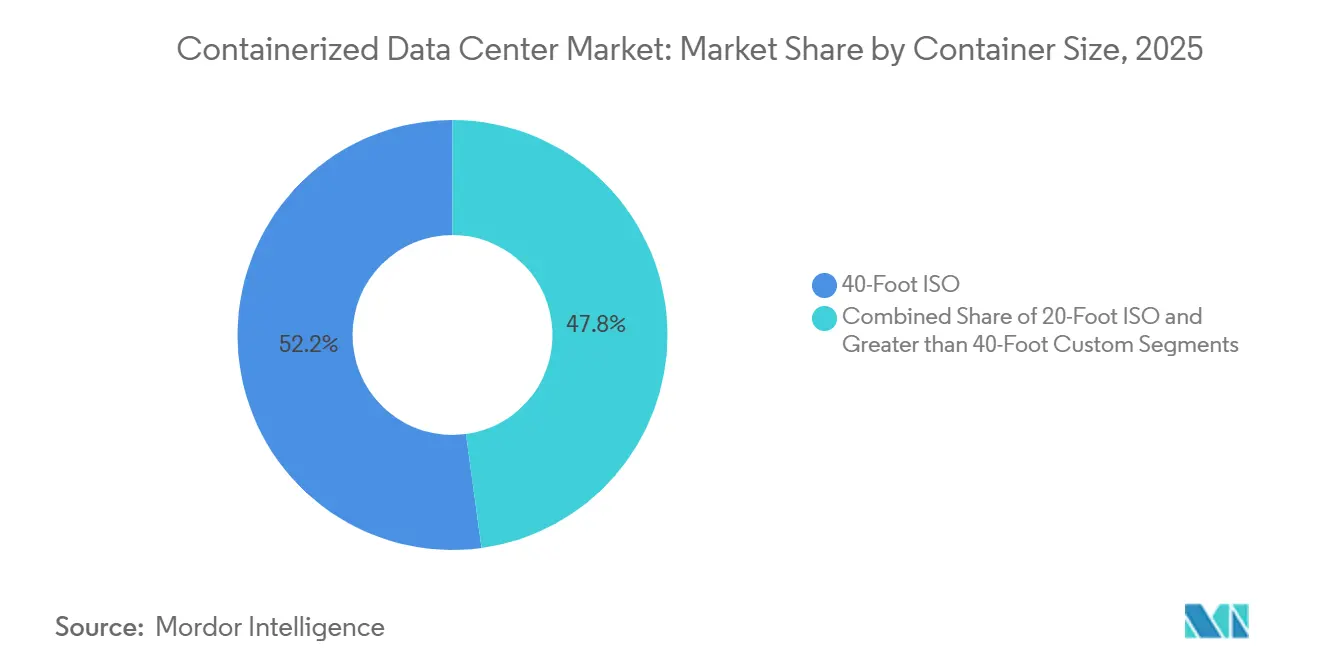

- Por tamanho de contêiner, as unidades ISO de 40 pés lideraram com 52,16% da participação do mercado de data center conteinerizado em 2025; os módulos de 20 pés têm previsão de expansão a um CAGR de 18,43% até 2031.

- Por componente, os módulos de TI detinham 41,47% da participação do tamanho do mercado de data center conteinerizado em 2025, enquanto os módulos de energia avançam a um CAGR de 18,35% até 2031.

- Por tipo de nível, as instalações de Nível 3 representaram 51,62% do mercado de data center conteinerizado em 2025 e o Nível 4 tem projeção de crescimento a um CAGR de 18,85% ao longo de 2026-2031.

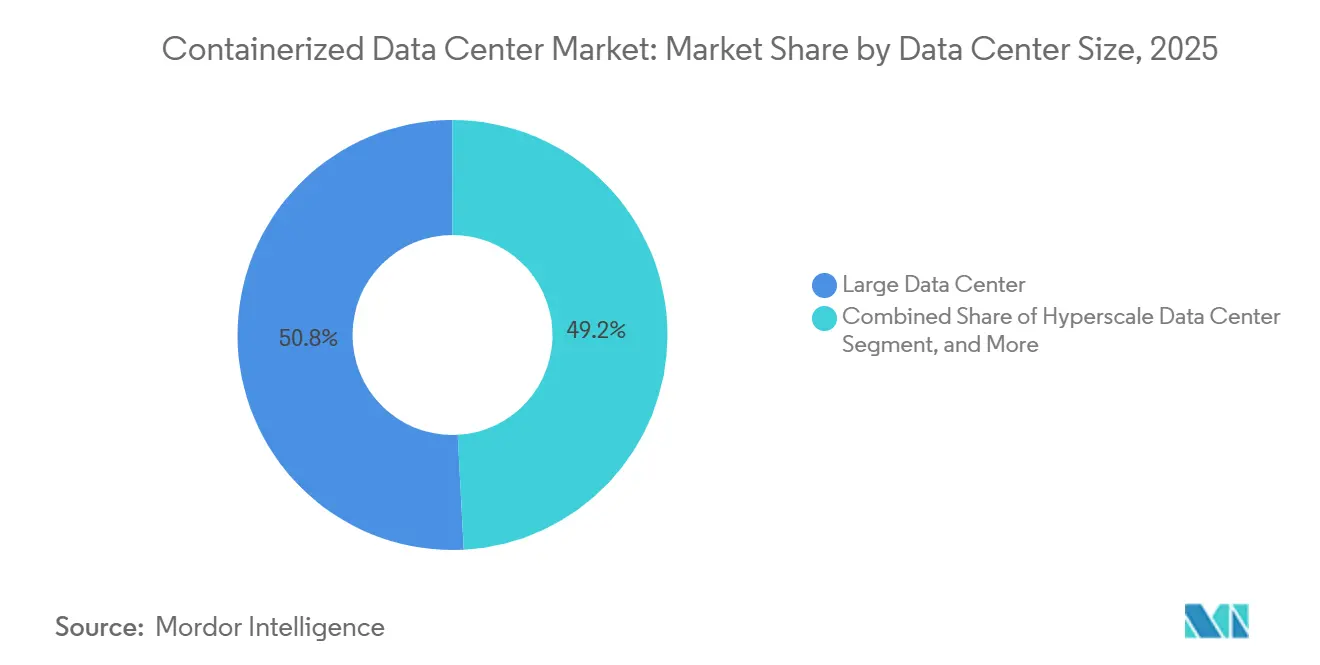

- Por tamanho de instalação, os grandes data centers capturaram 50,84% da participação de mercado em 2025; os nós de hiperescala são os de crescimento mais rápido, a um CAGR de 18,57%.

- Por tipo de data center, os provedores de colocation lideraram com 52,77% de participação em 2025, enquanto os hiperescaladores devem registrar um CAGR de 18,72% até 2031.

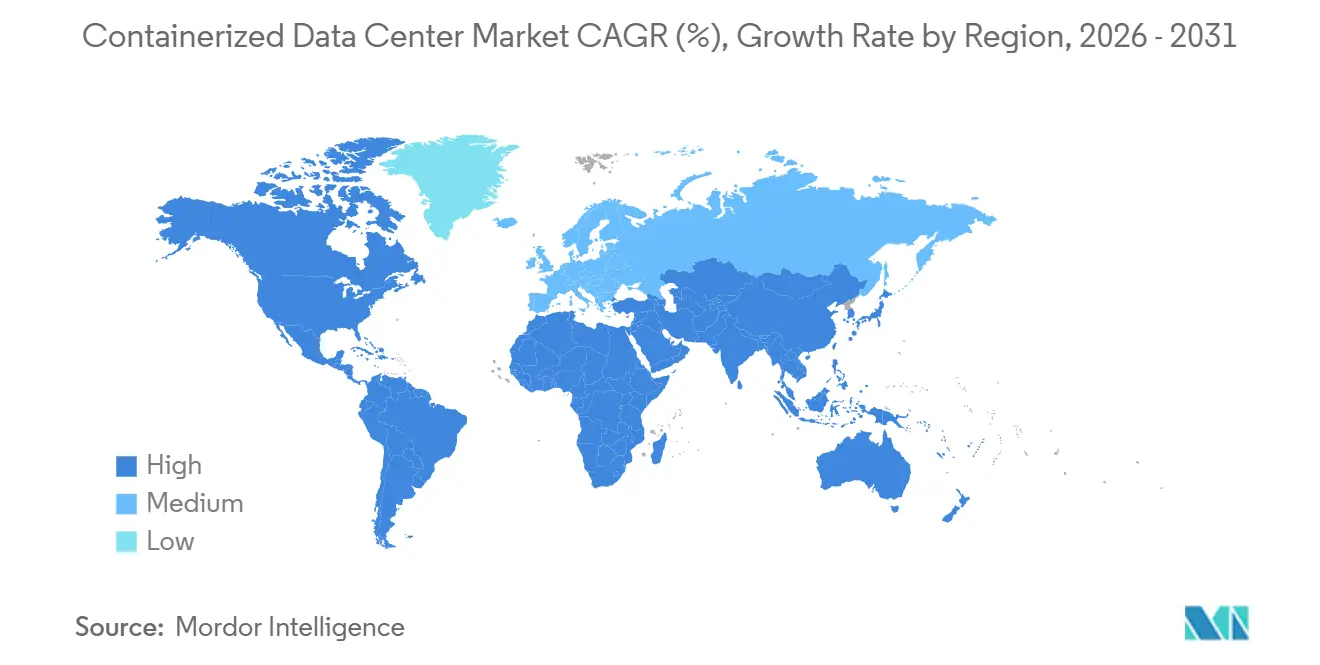

- Por geografia, a América do Norte comandou 40,93% da participação de mercado em 2025, mas a Ásia-Pacífico está no caminho para o maior CAGR regional de 18,91% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Data Center Conteinerizado

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Portabilidade e Implantação Rápida | +3.2% | Global, ganhos iniciais em Northern Virginia, Frankfurt, Singapura | Curto prazo (≤ 2 anos) |

| Expansões de Borda e 5G Aceleram Micro-Sites | +3.8% | Núcleo da Ásia-Pacífico, transbordamento para América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de Capacidade de Data Center em Hubs de Nível 1 | +3.5% | Cidades de Nível 1 da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Pré-fabricação Energeticamente Eficiente Reduz o TCO | +2.9% | Global, sob influência das diretrizes de eficiência energética da UE | Médio prazo (2-4 anos) |

| Microrredes Alimentadas por SMR Habilitam Data Centers Fora da Rede | +2.1% | América do Norte, Oriente Médio, Austrália | Longo prazo (≥ 4 anos) |

| Conversões de Sites de Cripto para IA Liberam Energia | +2.4% | América do Norte, região nórdica, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Portabilidade e Implantação Rápida

Os módulos conteinerizados reduzem o percurso desde o pedido de compra até a capacidade utilizável de mais de um ano para apenas algumas semanas, permitindo que os operadores assinem contratos geradores de receita bem antes da aprovação da concessionária. A Equinix ativou 18 MW de capacidade em 2025 ao instalar quarenta e duas unidades de 40 pés em campi existentes, uma estratégia que contornou a escassez de mão de obra comum em projetos de construção convencional.[1]Equinix, "Expansão IBX com Implantações Modulares," equinix.com A capacidade de realocar contêineres subutilizados reduz o capital imobilizado e apoia estratégias dinâmicas de gestão de ativos. Os testes de aceitação em fábrica eliminam a maioria das falhas de comissionamento no local, reduzindo o tempo médio até a geração de receita em quase metade.[2]Schneider Electric, "EcoStruxure Modular Data Center," se.com A conformidade com a ISO 9001 e a IEC 62040 tranquiliza ainda mais os setores avessos ao risco de que as construções modulares podem igualar as instalações tradicionais em segurança e disponibilidade.

Expansões de Borda e 5G Aceleram Micro-Sites

As redes 5G autônomas e a computação de borda de acesso múltiplo estão forçando as pegadas dos data centers a se fragmentarem em nós abaixo de 500 kW próximos a centros populacionais. A ZTE enviou mais de 1.200 contêineres otimizados para IA em 2025 para que as operadoras de telecomunicações pudessem manter a computação dentro de 20 km das torres de rádio, cumprindo as metas de latência para streaming de RA e autonomia veicular.[3]ZTE Corporation, "Data Centers de IA Conteinerizados," zte.com.cn O proprietário industrial de Singapura especificou módulos de 20 pés para permanecer dentro dos rígidos limites de altura enquanto entregava clusters ricos em GPU para controle de qualidade de semicondutores. As ofertas completas que agrupam rádios de pequenas células, computação de borda e backup de bateria simplificam a implantação em telhados e estacionamentos. As regras ambientais e de compatibilidade eletromagnética locais moldam os projetos porque os sites de borda frequentemente ficam adjacentes a bairros de uso misto.

Escassez de Capacidade de Data Center em Hubs de Nível 1

Northern Virginia, Frankfurt e Londres enfrentam listas de espera de vários anos na rede elétrica para novas conexões de 10 MW, um gargalo que os contêineres contornam parcialmente ao utilizar a capacidade disponível nas subestações. Um provedor de Frankfurt entrou em operação com 6 MW de capacidade conteinerizada em um site de área industrial degradada no final de 2025, conquistando migrações empresariais de instalações mais antigas sem resfriamento líquido. A moratória de Amsterdam sobre novos alvarás redireciona a demanda para municípios vizinhos onde módulos plug-and-play podem iniciar operações sem longas análises ambientais. Dinâmicas semelhantes surgem em megacidades asiáticas onde a escassez de terrenos e os códigos sísmicos tornam as pegadas modulares economicamente atraentes.

Pré-fabricação Energeticamente Eficiente Reduz o TCO

Os contêineres montados em fábrica registram rotineiramente valores de PUE entre 1,15 e 1,25, superando as reformas típicas de armazéns que ficam próximas de 1,60. O estudo da Schneider Electric sobre um site alemão de 2 MW registrou uma economia de custo ao longo da vida útil de 22% em comparação com capacidade de construção convencional equivalente, atribuível à redução da mão de obra de comissionamento e ao fluxo de ar otimizado. A aquisição de fonte única fixa os preços dos componentes e limita a exposição à cadeia de suprimentos. A política energética da UE e as certificações ISO 50001 impulsionam os operadores em direção a projetos modulares que integram circuitos de recuperação de calor, permitindo-lhes monetizar o calor residual por meio de esquemas locais de energia de distrito.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Densidade Limitada de Racks e Computação vs. Hiperescala | -2.7% | Global, aguda nos hubs de hiperescala da América do Norte | Médio prazo (2-4 anos) |

| Complexidade de Integração com Parques Legados | -1.9% | Segmentos empresariais da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Gargalos na Cadeia de Suprimentos de Contêineres ISO | -1.4% | Global, concentrado na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Retrofits de Resfriamento Líquido Elevam o CAPEX | -2.1% | Global, sob mandatos de eficiência energética | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Densidade Limitada de Racks e Computação vs. Necessidades de Hiperescala

As unidades padrão de 40 pés atingem no máximo cerca de 16 racks, cada um operando entre 10 e 15 kW, muito abaixo dos racks de 50 a 100 kW necessários para os modernos clusters de treinamento de IA. A adaptação com resfriamento por imersão aumenta a capacidade, mas adiciona de USD 800 a USD 1.200 por kW em custo de capital e acrescenta complexidade operacional às frotas de borda distribuídas. As pegadas personalizadas de 60 pés atualmente em fase piloto na Microsoft superam os limites de densidade, mas diluem as vantagens de interoperabilidade que sustentam a proposta de valor dos data centers conteinerizados. Os operadores também devem validar a conformidade com os envelopes térmicos da ASHRAE e os padrões de resfriamento da IEC em variações extremas de temperatura ambiente, adicionando obstáculos ao projeto.

Complexidade de Integração com Parques de Data Centers Legados

As empresas híbridas têm dificuldade em integrar contêineres completos com cadeias de energia proprietárias e sistemas de gestão predial obsoletos. Uma instituição financeira de Nova York suspendeu uma expansão de módulos planejada após descobrir que seu sistema de gestão predial legado exigia uma camada de middleware adicional de USD 1,2 milhão e um cronograma de integração de seis meses. As malhas leaf-spine pré-cabeadas incluídas nos contêineres frequentemente entram em conflito com redes de três camadas consolidadas, forçando recabeamento custoso ou pontes manuais. As regras de residência de dados, como o GDPR, agravam o atrito ao limitar a mobilidade de cargas de trabalho entre fronteiras jurisdicionais. Em conjunto, esses obstáculos moderam as taxas de conversão empresarial mesmo com a maturação da tecnologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Contêiner: A Demanda Urbana Favorece Pegadas Compactas

A classe de 40 pés manteve 52,16% da participação do mercado de data center conteinerizado em 2025, refletindo a preferência dos compradores por contagens de racks mais altas que impulsionam a economia unitária nos campi de colocation. Os layouts típicos de 14 a 16 racks entregam até 200 kW de carga de TI, tornando-os um substituto plug-and-play para halls de construção nova. O impulso de crescimento está se deslocando para os modelos de 20 pés, que registram um CAGR de 18,43%, particularmente em implantações de telecomunicações e borda onde os códigos de zoneamento restringem a altura e a área do piso. O planejador mestre industrial de Singapura já determinou formatos de 20 pés em todos os novos nós de borda localizados dentro de densas zonas industriais de manufatura.

A demanda por módulos personalizados acima de 40 pés permanece experimental, mas ilustra como o mercado de data center conteinerizado se adapta a cargas de trabalho que excedem 100 kW por rack. O piloto de resfriamento por imersão de 60 pés da Microsoft no Arizona demonstra que o envelope pode se expandir sem abandonar completamente o enquadramento ISO. No entanto, cargas com dimensões excessivas acionam licenças de transporte rodoviário que inflacionam o custo de entrega em até 50%, uma compensação que muitos compradores avaliam em relação aos ganhos de densidade. A adesão global aos padrões de carga ISO 668 mantém a cadeia de suprimentos fluida, permitindo que os compradores adquiram módulos na Ásia e os implantem na América do Norte com atrasos mínimos de recertificação.

Por Módulo de Componente: Energia Lidera o Próximo Ciclo de Atualização

Os módulos de TI comandaram 41,47% da participação de mercado em 2025, sublinhando uma mentalidade de aquisição centrada na computação. No entanto, a infraestrutura de energia é a parte de crescimento mais rápido do mercado de data center conteinerizado, avançando a um CAGR de 18,35% à medida que os operadores buscam independência da rede elétrica e resiliência. O micro-reator da Oklo que abastece um site de 15 MW no Idaho mostra como os pequenos reatores modulares contornam os cortes das concessionárias enquanto reduzem as cobranças de pico de demanda. A tração paralela nas linhas de resfriamento líquido está impulsionando as vendas de módulos de resfriamento dedicados, com o sistema de imersão da Vertiv atingindo um PUE de 1,03 na Suécia e reduzindo os gastos anuais com energia em USD 420.000.

Os SKUs de monitoramento e gestão, embora representem um conjunto menor, têm peso estratégico porque as estruturas de gestão de energia ISO 50001 e de cibersegurança IEC 62443 obrigam a telemetria em tempo real e acesso seguro. Os fornecedores que empacotam esses controles dentro do envelope de transporte reduzem o risco de integração e ganham preferência em setores regulamentados. A mudança de uma compra centrada na computação para uma centrada na infraestrutura reforça os investimentos dos fornecedores em energia e resfriamento, críticos para sustentar a trajetória do tamanho do mercado de data center conteinerizado ao longo do horizonte de previsão.

Por Tipo de Nível: Cargas de Missão Crítica Impulsionam a Adoção do Nível 4

O Nível 3 equilibrou 99,982% de disponibilidade com prudência de capital e deteve 51,62% da participação de mercado em 2025. Os provedores de colocation e nuvem apoiaram-se neste nível para satisfazer as necessidades gerais de carga de trabalho enquanto mantinham os feeds redundantes moderados. Os serviços financeiros, a saúde e os órgãos governamentais, no entanto, estão acelerando a adoção do Nível 4, impulsionando um CAGR de 18,85%. A construção de seis módulos de Nível 4 de um banco europeu em Frankfurt demonstrou linhas de concessionária duplas mais camadas de gerador N+1 para atender aos SLAs de negociação em milissegundos.

As instalações de Nível 1 e Nível 2 permanecem relevantes para desenvolvimento e teste e recuperação de desastres onde o risco de inatividade é tolerável, mas sua participação continua a diminuir. A adesão estrita à NFPA 70 e à certificação do Uptime Institute adiciona de quatro a seis semanas de validação de engenharia aos projetos de Nível 4, mas os operadores aceitam o prêmio em troca de documentação pronta para auditoria. À medida que a inferência de IA migra para setores regulamentados, o Nível 4 está posicionado para pesar mais fortemente na composição do mercado de data center conteinerizado.

Por Tamanho de Data Center: Hiperescaladores Expandem Pegadas na Borda

As grandes instalações entre 929 m² e 9.290 m² entregaram 50,84% da participação de mercado em 2025, com marcas de colocation favorecendo blocos modulares para alinhar a liberação de capex com a velocidade de venda. Os nós de hiperescala são os de crescimento mais rápido, a um CAGR de 18,57%, refletindo o movimento dos grandes provedores de nuvem para distribuir a computação mais próxima dos dispositivos sem replicar campi em escala completa. A Amazon Web Services comissionou nós de borda conteinerizados em doze metrópoles para atender clientes do Outposts dentro de trocas de telecomunicações e instalações de clientes.

As pegadas pequenas e médias ainda importam para empresas que navegam em mandatos de nuvem híbrida que misturam instalações locais com borda regional. Os saltos de densidade de energia para 100 kW por rack estão forçando rearquiteturas, estimulando a P&D dos fornecedores em pacotes de resfriamento de alta eficiência. Essas mudanças sinalizam crescimento contínuo para o mercado de data center conteinerizado à medida que as demandas de densidade aumentam.

Por Tipo de Data Center: Colocation Domina, Hiperescaladores Aceleram

O colocation manteve 53,77% de participação em 2025 porque os operadores reconverteram sites de mineração de criptomoedas em capacidade pronta para IA, monetizando energia imobilizada mais rapidamente do que os planejadores da rede elétrica conseguiam realocar as cargas. A conversão de 84 MW de 14 fazendas de mineração pela Crusoe ilustrou como os contêineres podem reimplantar infraestrutura de energia que de outra forma ficaria ociosa. Os hiperescaladores, expandindo a um CAGR de 18,72%, incorporam pods de 20 ou 40 pés em pontos de presença de borda para atingir latência <10 ms para veículos autônomos e análises em tempo real.

As empresas usam unidades modulares para impor soberania de dados e controle de latência. As fábricas operadas pela Siemens aproveitaram a computação de borda no local para reduzir o tempo de inatividade não planejado em 28%. A adesão estrita ao GDPR, HIPAA e PCI-DSS influencia as escolhas de projeto, levando os fornecedores a pré-certificar estruturas de segurança e conformidade dentro do envelope de transporte.

Análise Geográfica

A América do Norte capturou 40,93% da participação de mercado em 2025, ancorada por Northern Virginia, onde os módulos conteinerizados ajudam a contornar as filas de vários anos na rede elétrica enquanto aproveitam as subestações existentes. A Digital Realty colocou 18 MW em operação em três campi durante 2025 usando parcelas de áreas industriais degradadas, um modelo que agora se estende ao Texas e Ohio. Os hiperescaladores também instalaram nós de borda modulares em Toronto, Montreal e Cidade do México para satisfazer as regras de dados no país sem sacrificar a latência. Os incentivos estaduais, incluindo isenções de impostos sobre vendas em equipamentos de TI, reduzem o capex efetivo e reforçam a liderança regional.

A Ásia-Pacífico é a geografia de crescimento mais rápido, avançando a um CAGR de 18,91% até 2031. O impulso de IA soberana de Singapura e a escassez de terrenos levaram a JTC a contratar doze nós de borda conteinerizados em zonas industriais, cada um combinando dois pods de GPU de 20 pés com resfriamento líquido para controle de qualidade de semicondutores. As cidades de Nível 2 da Índia, como Pune e Chennai, viram a Yotta implantar 12 MW de capacidade modular voltada para a demanda de nuvem doméstica. O congelamento de licenças de Nível 1 da China está redirecionando investimentos para províncias do interior que oferecem terrenos baratos e energia renovável, acelerando a adoção de contêineres. A co-localização de pods com fazendas solares e eólicas na Austrália sinaliza um caminho em direção à computação verde independente da rede elétrica.

A Europa encerrou 2025 com aproximadamente 28% da participação global, enquanto Alemanha, França e Países Baixos equilibravam rígidas diretrizes de energia e restrições de terreno. Os congelamentos de alvarás em Frankfurt e Amsterdam canalizaram as implantações para municípios adjacentes onde parcelas industriais pré-zoneadas recebem módulos plug-and-play. O foco do Reino Unido em gêmeos digitais de cidades inteligentes está gerando implantações de pods de 20 pés instalados em armários à beira da rua e servidões de utilidades. A América do Sul, o Oriente Médio e a África permanecem incipientes, mas promissores: a lei de soberania de dados do Brasil, o megaprojeto NEOM da Arábia Saudita e a rede elétrica não confiável da África do Sul abrem conjuntamente portas para construções modulares fora da rede alimentadas por renováveis e baterias. A aplicação uniforme da IEC 61000 e das normas ambientais locais molda as escolhas de projeto dos contêineres em todos os continentes.

Cenário Competitivo

O mercado de data center conteinerizado é fragmentado com players como Vertiv, Schneider Electric, Huawei e outros. Os líderes se diferenciam por meio da integração vertical, agrupando TI, energia, resfriamento e monitoramento em contratos completos que encurtam os ciclos de aquisição e reduzem o risco de múltiplos fornecedores. A plataforma EcoStruxure da Schneider ilustra a tendência, oferecendo aceitação em fábrica, monitoramento remoto e análises preditivas que reduzem os erros de comissionamento em 63%.

As oportunidades de espaço em branco se concentram em clusters de treinamento de IA com potência de rack superior a 100 kW. Vertiv, Stulz e Rittal estão correndo para comercializar contêineres resfriados por imersão capazes de suportar tal densidade em escala abaixo de 500 kW, obtendo margens premium dos hiperescaladores. Disruptores como a Crusoe Energy convertem energia de mineração de criptomoedas imobilizada em capacidade modular de IA, uma arbitragem que adicionou 84 MW de oferta em 2025. As parcerias com empresas de pequenos reatores modulares, como a Oklo, visam alimentar data centers completamente fora da rede elétrica, entregando resiliência e contornando os gargalos de licenciamento.

A certificação regulatória emergiu como um fosso competitivo. Os fornecedores agora buscam rotineiramente as validações de Nível do Uptime Institute, gestão de energia ISO 50001 e cibersegurança IEC 62443 para se qualificar para licitações empresariais e governamentais. Aqueles incapazes de produzir atestados de terceiros correm o risco de desqualificação, reforçando a importância da engenharia de conformidade nos roteiros de produtos. A inovação contínua e a personalização específica por região garantem que o mercado de data center conteinerizado permaneça dinâmico, com novos entrantes capazes de criar nichos mesmo enquanto os incumbentes escalam.

Líderes do Setor de Data Center Conteinerizado

Vertiv Holdings Co

Schneider Electric SE

Huawei Technologies Co Ltd

Dell Technologies Inc

Hewlett Packard Enterprise Co

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Schneider Electric entregou cinquenta unidades EcoStruxure Modular Data Center na América do Norte e na Europa, cada uma suportando densidades de resfriamento líquido de 30 kW por rack.

- Janeiro de 2026: A Microsoft iniciou operações piloto de contêineres de resfriamento por imersão de 60 pés em seu campus no Arizona, visando 100 kW por rack.

- Dezembro de 2025: A Oklo concluiu o comissionamento de seu micro-reator Aurora no Idaho para alimentar um data center conteinerizado que atende cargas de trabalho de IA.

- Novembro de 2025: A Digital Realty ativou 18 MW de capacidade conteinerizada em Northern Virginia usando quarenta e dois módulos de 40 pés.

Escopo do Relatório Global do Mercado de Data Center Conteinerizado

Um data center conteinerizado é definido principalmente como um data center modular incorporado em um contêiner de transporte padrão ou tipo similar de contêiner. Os contêineres são então fabricados com todos os componentes necessários utilizados em um data center, incluindo resfriamento, energia e racks. O relatório abrange as tendências emergentes no mercado de data center conteinerizado segmentado por tipo e usuário final em diferentes regiões estudadas.

O Relatório do Mercado de Data Center Conteinerizado é Segmentado por Tamanho do Contêiner (ISO de 20 Pés, ISO de 40 Pés e Personalizado Maior que 40 Pés), Módulo de Componente (Módulo de TI, Módulo de Energia, Módulo de Resfriamento e Módulo de Monitoramento e Gestão), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tamanho do Data Center (Data Center Pequeno, Data Center Médio, Data Center Grande e Data Center de Hiperescala), Tipo de Data Center (Data Center de Colocation, Data Center de Hiperescaladores/CSPs e Data Center Empresarial e de Borda) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| ISO de 20 Pés |

| ISO de 40 Pés |

| Personalizado Maior que 40 Pés |

| Módulo de TI |

| Módulo de Energia |

| Módulo de Resfriamento |

| Módulo de Monitoramento e Gestão |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Data Center Pequeno |

| Data Center Médio |

| Data Center Grande |

| Data Center de Hiperescala |

| Data Center de Colocation |

| Data Center de Hiperescaladores/CSPs |

| Data Center Empresarial e de Borda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tamanho de Contêiner | ISO de 20 Pés | ||

| ISO de 40 Pés | |||

| Personalizado Maior que 40 Pés | |||

| Por Módulo de Componente | Módulo de TI | ||

| Módulo de Energia | |||

| Módulo de Resfriamento | |||

| Módulo de Monitoramento e Gestão | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tamanho de Data Center | Data Center Pequeno | ||

| Data Center Médio | |||

| Data Center Grande | |||

| Data Center de Hiperescala | |||

| Por Tipo de Data Center | Data Center de Colocation | ||

| Data Center de Hiperescaladores/CSPs | |||

| Data Center Empresarial e de Borda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Com que rapidez o mercado de data center conteinerizado deve crescer ao longo de 2026-2031?

O mercado tem previsão de registrar um CAGR de 17,99% entre 2026 e 2031, expandindo de USD 20,19 bilhões em 2026 para USD 46,16 bilhões até 2031.

Qual região verá o maior crescimento em implantações conteinerizadas?

A Ásia-Pacífico lidera com um CAGR esperado de 18,91% até 2031, impulsionada por mandatos de IA soberana, expansões de borda de telecomunicações e expansão de hiperescala na Índia, Singapura e Japão.

O que está impulsionando a adoção entre os hiperescaladores?

Os provedores de nuvem de hiperescala integram contêineres em pontos de presença de borda para atingir metas de latência abaixo de 10 ms enquanto evitam longos cronogramas de construção e atrasos de interconexão com a rede elétrica.

Por que os módulos de energia são o segmento de componentes de crescimento mais rápido?

Os operadores buscam independência da rede elétrica e maior eficiência energética, estimulando a demanda por módulos de energia que integram armazenamento de bateria ou pequenos reatores modulares, crescendo a um CAGR de 18,35%.

Como os data centers conteinerizados melhoram a eficiência energética?

Os módulos construídos em fábrica atingem valores de PUE tão baixos quanto 1,15 ao otimizar o fluxo de ar e integrar resfriamento de alta eficiência, reduzindo o custo total de propriedade em sete anos em aproximadamente 22% em comparação com construções legadas.

O que limita uma implantação mais ampla em parques empresariais legados?

Os obstáculos de integração com cadeias de energia mais antigas e sistemas de gestão predial, além da conformidade com as regras de residência de dados, podem adicionar custo e tempo significativos, moderando a adoção empresarial de curto prazo.

Página atualizada pela última vez em: