Tamanho e Participação do Mercado de Reguladores de Tensão de Distribuição

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.15% CAGR |

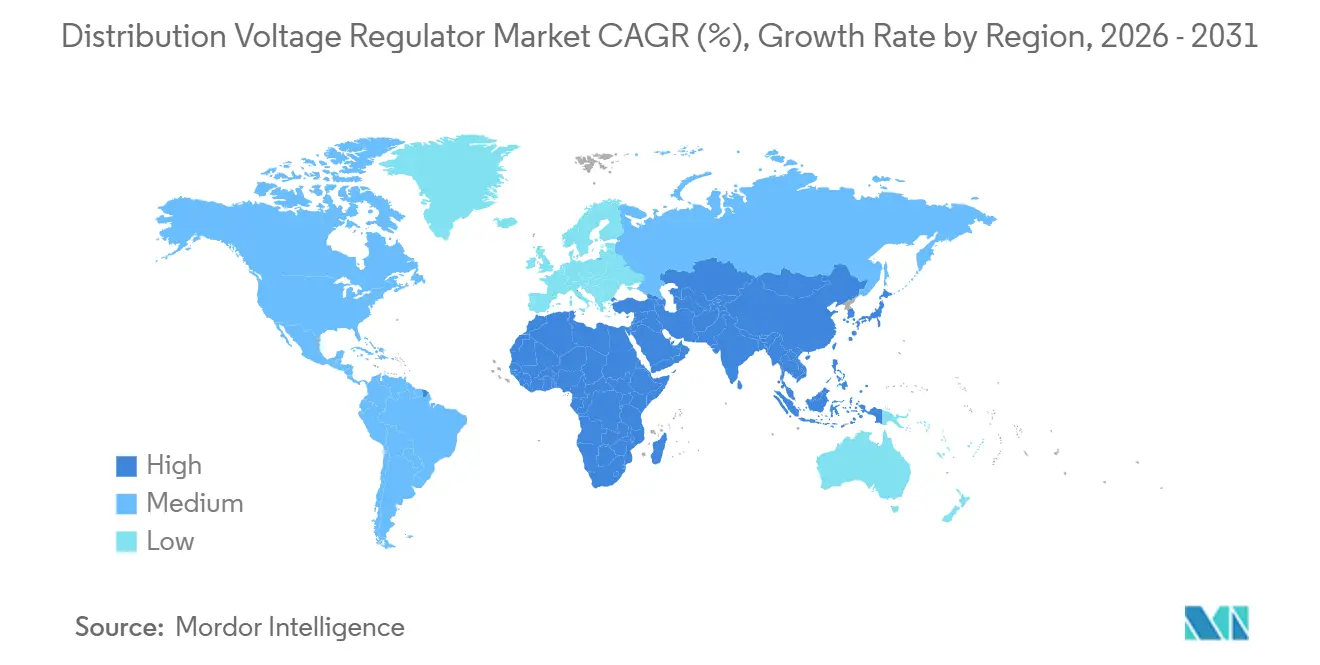

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

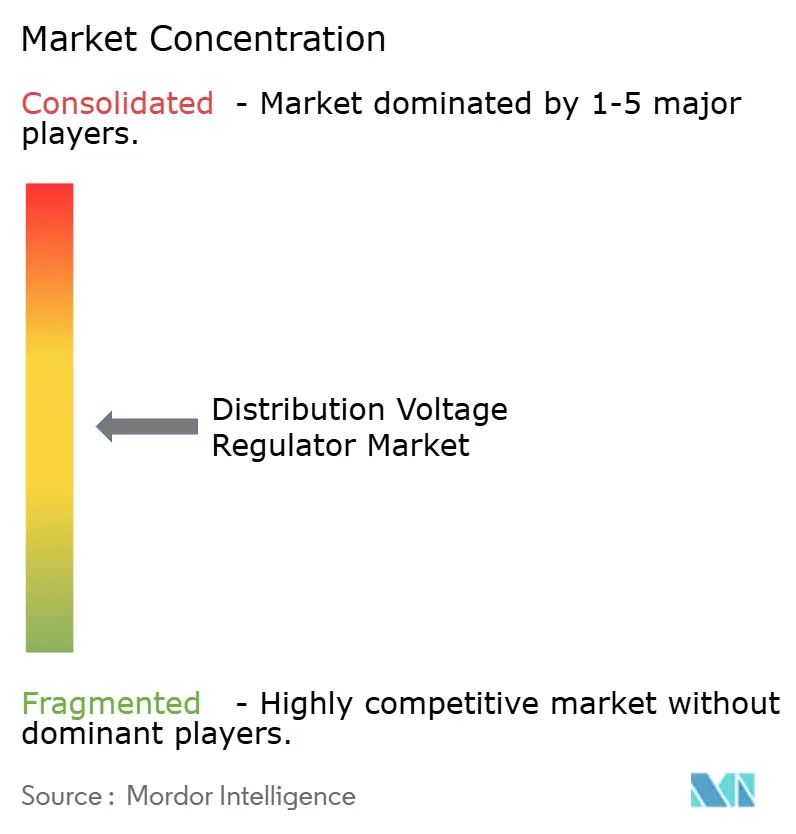

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reguladores de Tensão de Distribuição por Mordor Intelligence

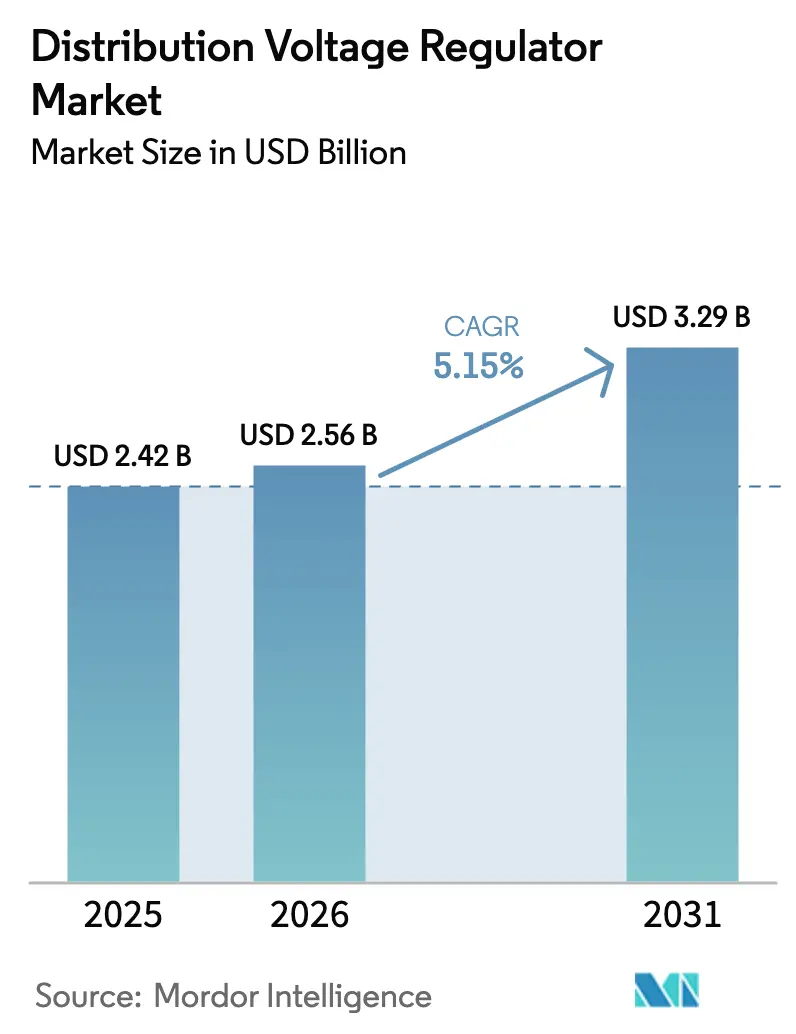

Espera-se que o tamanho do Mercado de Reguladores de Tensão de Distribuição aumente de USD 2,42 bilhões em 2025 para USD 2,56 bilhões em 2026 e atinja USD 3,29 bilhões até 2031, crescendo a um CAGR de 5,15% ao longo de 2026-2031.

Uma mudança estrutural está em curso à medida que os operadores de rede substituem a gestão reativa de ativos pelo controle preditivo de tensão para absorver clusters de data centers de hiperescala, hubs de recarga rápida de veículos elétricos e adições de energia renovável em escala de gigawatt. A Ásia-Pacífico impulsiona tanto a escala quanto o momentum, alimentada pela modernização da State Grid da China e pelos mandatos da Autoridade Central de Eletricidade da Índia, enquanto as unidades de alta tensão (acima de 40 kV) emergem como um nicho premium porque os links HVDC de energia eólica offshore requerem suporte de tensão nas interfaces de transmissão-distribuição.[1]ISO New England, "Plano Regional do Sistema 2025," iso-ne.com Reguladores automáticos e inteligentes dominam as novas instalações à medida que as concessionárias incorporam dispositivos compatíveis com SCADA que executam mudanças de tap em milissegundos e transmitem diagnósticos para plataformas ADMS em nuvem.[2]Eaton, "Eaton inicia produção em instalação de fabricação no Texas recentemente expandida," eaton.com A convergência das regras de cibersegurança e de conteúdo doméstico está inclinando as aquisições em favor de fornecedores com presença de fabricação regional, evidenciada por recentes adições de capacidade no Texas e no Tennessee. Simultaneamente, o cobre a USD 12.758 por tonelada e as oscilações no fornecimento de carboneto de silício estão comprimindo as margens, levando os fornecedores a adotar conjuntos híbridos STATCOM-regulador que consolidam a compensação reativa e o ajuste de tensão em um único invólucro.[3]KME, "Preços de Metais," kme.com

Principais Conclusões do Relatório

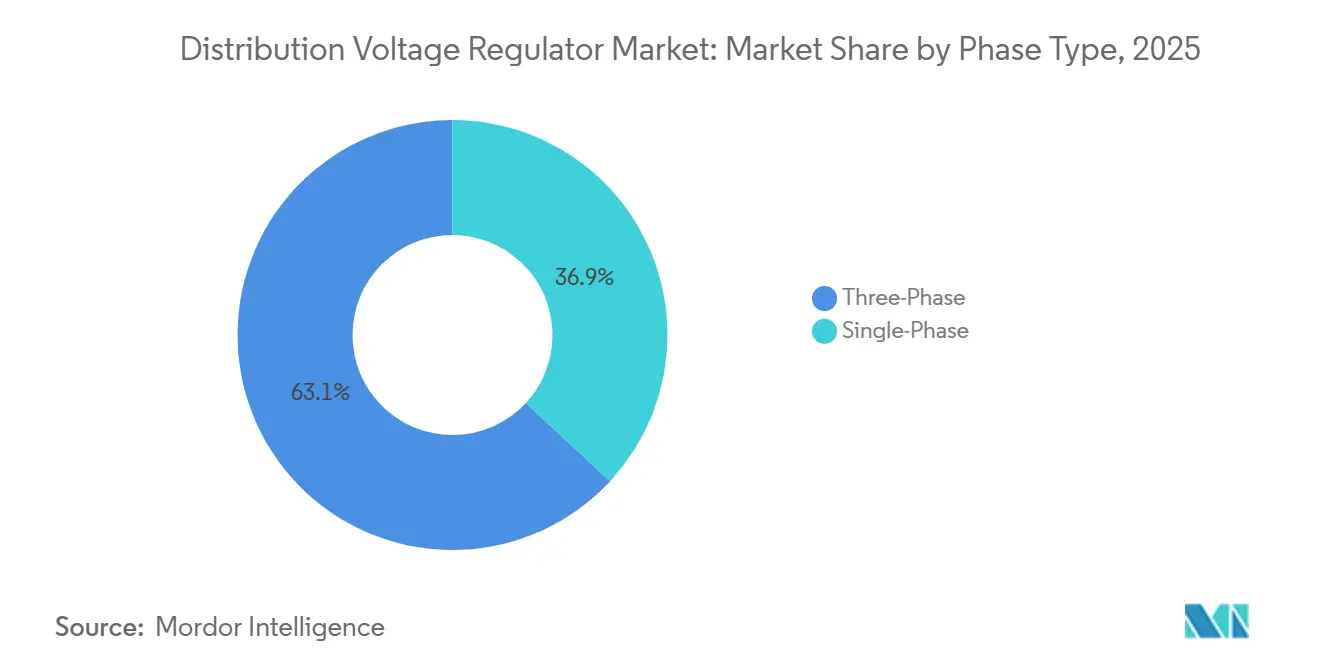

- Por tipo de fase, os reguladores trifásicos detinham 63,1% da participação do mercado de reguladores de tensão de distribuição em 2025, enquanto as unidades monofásicas devem avançar a um CAGR de 7,2% até 2031.

- Por montagem, as unidades montadas em poste representaram 54,5% das implantações de 2025, mas as instalações montadas em subestação devem se expandir a um CAGR de 7,6%, refletindo uma mudança em direção ao controle de tensão centralizado e ciberseguro.

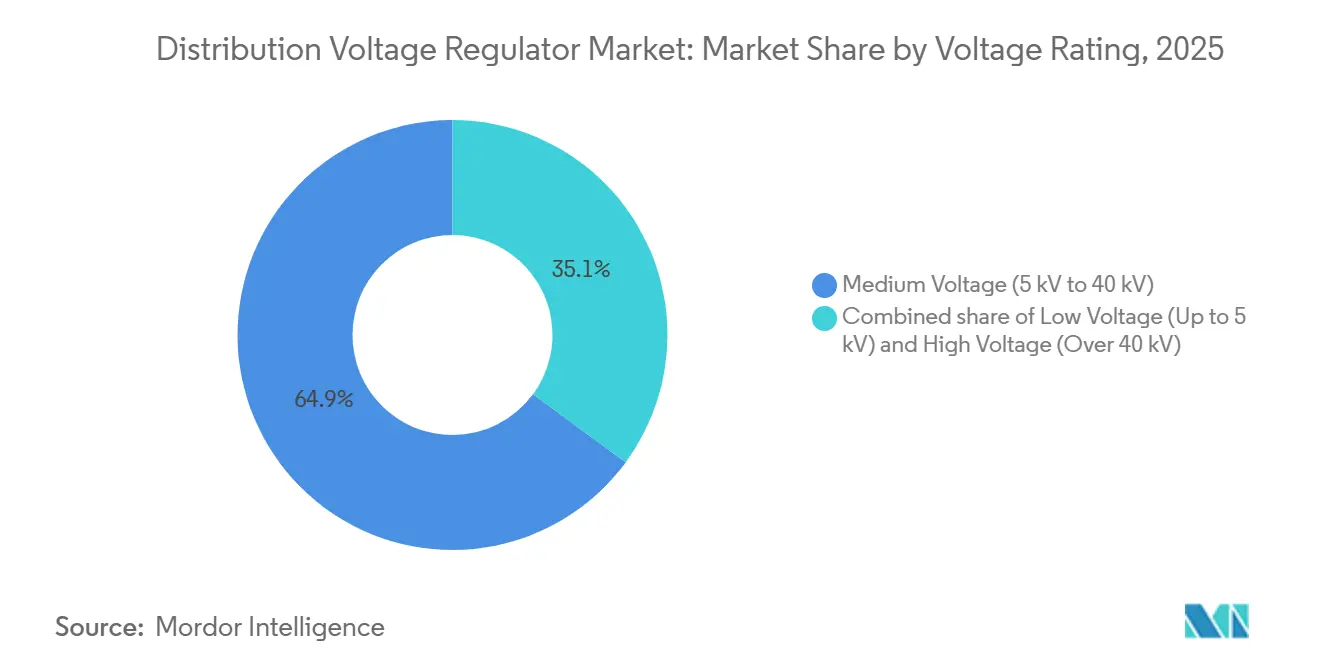

- Por classificação de tensão, os dispositivos de média tensão retiveram 64,9% do tamanho do mercado de reguladores de tensão de distribuição em 2025, mas os reguladores de alta tensão devem crescer mais rapidamente a um CAGR de 7,9% com base nas interconexões de energia eólica offshore.

- Por tipo de controle, os reguladores automáticos e inteligentes capturaram 65,3% de participação em 2025 e estão preparados para um CAGR de 5,7% até 2031, à medida que as concessionárias se voltam para funcionalidades definidas por firmware.

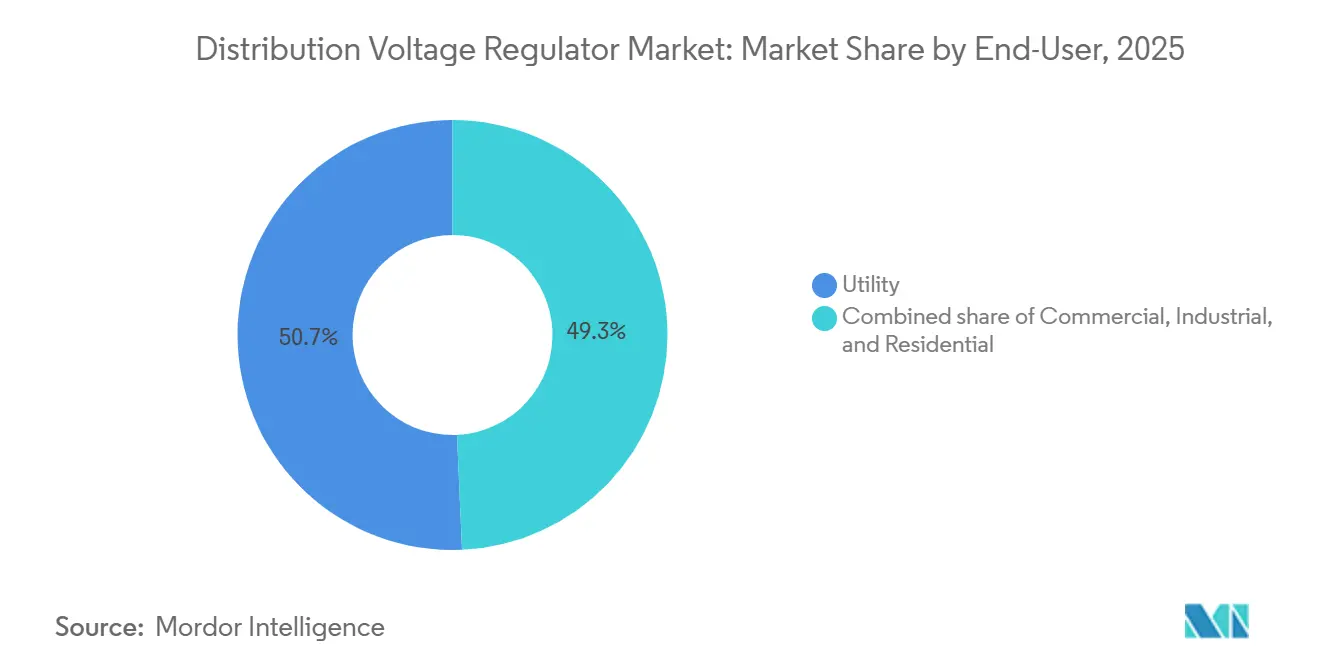

- Por usuário final, as concessionárias responderam por 50,7% da demanda de 2025, expandindo-se a um CAGR de 5,9% à medida que os orçamentos de automação de alimentadores aumentam sob os mandatos de continuidade operacional de recursos de energia distribuída.

- Por geografia, a Ásia-Pacífico comandou 43,0% da receita de 2025 e deve manter a liderança com um CAGR de 5,7% impulsionado pelos programas de modernização de rede da China e da Índia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Reguladores de Tensão de Distribuição

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de redes inteligentes e automação de alimentadores | +1.2% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Pressão da penetração de energias renováveis | +1.4% | Europa (energia eólica offshore), Ásia-Pacífico (solar), América do Norte (fotovoltaico de concessionária) | Longo prazo (≥ 4 anos) |

| Demanda por qualidade de energia de data centers | +0.9% | EUA, Irlanda, Países Baixos, Singapura, Índia | Curto prazo (≤ 2 anos) |

| Crescimento dos hubs de recarga rápida de veículos elétricos | +0.7% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Alimentadores autorreparáveis otimizados por inteligência artificial | +0.5% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Mandatos emergentes de continuidade operacional de recursos de energia distribuída | +0.6% | Índia, ASEAN, Brasil, Chile, Arábia Saudita | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Redes Inteligentes e Automação de Alimentadores

As concessionárias estão migrando de cronogramas de tap baseados em tempo para ajustes em tempo real orientados por SCADA que alinham os pontos de ajuste de tensão com previsões de carga em nuvem, produção de recursos de energia distribuída e modelos meteorológicos.[4]ISO New England, "Plano Regional do Sistema 2025," iso-ne.com A ISO New England reservou USD 11,4 bilhões para projetos de condição de ativos, incluindo STATCOMs e reguladores avançados que mitigam a volatilidade induzida por inversores. O Operador do Sistema Elétrico de Alberta licitou 692–834 MW de resposta rápida de frequência, abrindo demanda paralela por reguladores montados em subestação em zonas de rede fraca. A Georgia Power prevê 2.065 MW de armazenamento de baterias até 2031, combinando reguladores inteligentes com algoritmos de despacho de armazenamento. A transição de chaveadores de tap eletromecânicos para os baseados em microprocessador encurta os ciclos de substituição porque as unidades legadas carecem de interfaces DNP3 e IEC 61850.

Pressão da Penetração de Energias Renováveis nas Redes de Distribuição

A alta penetração de energia solar e eólica está forçando os reguladores a realizar 10–20 mudanças de tap diariamente, acelerando a fadiga mecânica e impulsionando a adoção de projetos de estado sólido sem partes móveis. O projeto Khavda Fase IV da Índia utiliza equipamentos de comutação de 765 kV e reatores shunt que complementam os reguladores de alta tensão para energias renováveis em escala de gigawatt. Os cabos de exportação de energia eólica offshore canalizam energia flutuante para alimentadores costeiros fracos, estimulando a demanda por reguladores acima de 40 kV integrados em pátios de conversores HVDC. Testes de campo com a RWE AG na Alemanha confirmaram que o novo regulador de linha da ABB reduz os picos de tensão de energia solar em telhados em ±10% em dois segundos. A 50Hertz da Europa concedeu à GE Vernova o link HVDC Ostwind 4 de 2 GW, sinalizando uma tendência em direção à regulação integrada ao conversor que comprime as pegadas de balanço de planta.

Demanda por Qualidade de Energia de Data Centers de Hiperescala

Os campi de hiperescala limitam as excursões de tensão a ±1% para evitar desligamentos de servidores e limitação de GPU durante surtos de treinamento de inteligência artificial. A planta da Reinhausen no Tennessee enviará reguladores ETOS MD-IV com resposta em subciclo adaptada para clusters de 200 MW. O código de Data Centers Conectados à Transmissão de Alberta restringe as taxas de rampa e a continuidade operacional em falhas, levando os operadores a financiar reguladores no local em vez de depender exclusivamente da concessionária. A instalação da Eaton em Nacogdoches começou a enviar reguladores trifásicos para a Oncor em outubro de 2025, reduzindo os prazos de entrega para os alimentadores de data centers no Texas. Isso bifurca a demanda: as concessionárias compram unidades montadas em poste para alimentadores em massa, enquanto os provedores de nuvem especificam reguladores de subestação com caminhos de controle redundantes e reforço de cibersegurança.

Crescimento dos Hubs de Recarga Rápida de Veículos Elétricos que Requerem Controle Dinâmico de Tensão

Carregadores rápidos que consomem ≥350 kW induzem quedas de tensão que se propagam ao longo dos alimentadores, obrigando os reguladores a mudar os taps em segundos para proteger as cargas adjacentes. A ISO-NE prevê que o uso líquido de energia subirá de 117.262 GWh em 2025 para 130.665 GWh até 2034, à medida que os picos de inverno rivalizam com as cargas de verão. A Georgia Power programa 500 MW de solicitações de propostas de armazenamento para suavizar os picos de veículos elétricos, integrando reguladores vinculados a baterias em subestações. Modelos de aprendizado de máquina incorporados em reguladores inteligentes analisam dados de tráfego e clima para antecipar surtos de recarga, mas as concessionárias ainda carecem de telemetria de tensão no final do alimentador, limitando a precisão preditiva. Os fornecedores estão incorporando análises de borda e modems 5G para fechar essa lacuna de visibilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capex inicial versus dispositivos alternativos | –0.8% | Índia, Sudeste Asiático, África | Curto prazo (≤ 2 anos) |

| Volatilidade do cobre e dos semicondutores de potência | –0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Carga de certificação de cibersegurança | –0.4% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Mudança para plataformas híbridas STATCOM-regulador | –0.5% | Europa, América do Norte, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Capex Inicial Versus Dispositivos Alternativos de Qualidade de Energia

As concessionárias sensíveis a custos na Ásia, África e América Latina preferem bancos de capacitores com preços entre USD 30.000–50.000 em vez de reguladores inteligentes que custam USD 80.000–120.000, apesar da menor precisão. O acúmulo de condições de ativos da ISO-NE ilustra o capital sendo deslocado para a transmissão, enquanto a Georgia Power desvia fundos para conversões de carvão para gás para conformidade com a EPA. Onde as estruturas tarifárias não recompensam a qualidade de tensão, os reguladores enfrentam um retorno mais lento do que os dispositivos exclusivamente reativos. Os fornecedores estão respondendo com modelos de arrendamento e contratos baseados em desempenho, mas a adoção permanece lenta.

Volatilidade da Cadeia de Suprimentos de Cobre e Semicondutores de Potência

O cobre a USD 12.758 por tonelada eleva os custos de materiais para os enrolamentos, que formam até 50% do custo de materiais de um regulador. O excesso de capacidade de carboneto de silício reduziu a utilização da linha de dispositivos para 70% em 2025, atrasando os lançamentos de reguladores de estado sólido de próxima geração até 2027–2028. Os redesenhos desencadeados por escassez de DDR4 acrescentam 6–9 meses aos cronogramas das placas de controle. As disputas de controle de exportação entre os Países Baixos e a China fragmentam as cadeias de suprimentos de fonte única, levando as concessionárias a exigir qualificação de múltiplos fornecedores, o que fragmenta os volumes de componentes e corrói as economias de escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fase: Monofásico Avança no Solar Rural

As unidades monofásicas conquistaram 36,9% do tamanho do mercado de reguladores de tensão de distribuição em 2025 e registrarão um CAGR de 7,2% até 2031, à medida que a eletrificação rural e a energia solar em telhados sobrecarregam os alimentadores desequilibrados. Programas na Índia e na ASEAN financiam ramais monofásicos que atendem casas e fazendas dispersas, enquanto as cooperativas dos EUA modernizam os alimentadores suburbanos onde o retorno de energia fotovoltaica eleva as tensões fase-neutro. Os fabricantes respondem com reguladores de linha modulares de 250 kVA e bancos agrupados que permitem às concessionárias adicionar capacidade por condutor, facilitando o escalonamento do capex.

Os reguladores trifásicos retiveram 63,1% da participação do mercado de reguladores de tensão de distribuição em 2025, sustentando parques industriais, data centers e subestações de concessionárias que requerem equilíbrio de fase. As atualizações nucleares e as adições de turbinas de combustão da Georgia Power dependem de reguladores trifásicos para interconexões de geradores. Mesmo nessas aplicações, os fornecedores agora oferecem projetos de núcleo dividido que permitem manutenção com troca a quente, reconhecendo a intolerância dos operadores ao tempo de inatividade durante os picos de computação da era da inteligência artificial.

Por Montagem: Instalações em Subestação Aceleram

As unidades montadas em subestação responderam por 30,5% das implantações de 2025, mas superarão outros formatos com um CAGR de 7,6% à medida que as concessionárias centralizam a conformidade com a cibersegurança e a manutenção. O projeto de fortalecimento de Medicine Hat em Alberta ilustra a tendência: reguladores e condensadores síncronos co-localizados em nós de rede para suporte rápido a falhas. Os campi de data centers preferem unidades de subestação com controladores redundantes para atender às janelas de tensão de ±1%.

Os reguladores montados em poste ainda dominam os embarques numéricos porque os alimentadores aéreos permanecem onipresentes, mas o crescimento cai abaixo de 3% à medida que o envelhecimento dos postes de madeira aumenta o risco de incêndio e as preocupações visuais se intensificam nos subúrbios. Os formatos montados em base atendem às redes subterrâneas; os custos são 20–30% mais altos devido aos invólucros selados e à ventilação, mas as concessionárias urbanas aceitam o prêmio pela estética e segurança dos pedestres. O regulador de base compacto da Hitachi Energy, que cabe em uma pegada de subestação secundária, busca desbloquear a demanda de substituição onde as escavações são inviáveis.

Por Classificação de Tensão: Segmento de Alta Tensão Cresce Rapidamente

Os reguladores de alta tensão (acima de 40 kV) representaram 13,2% da receita de 2025, mas carregam um CAGR de 7,9% à medida que a energia eólica offshore e as renováveis inter-regionais empurram o controle de tensão para os pátios HVDC. O Ostwind 4 da Alemanha e os corredores de 765 kV da Índia são exemplos de projetos onde os reguladores devem suportar classificações de nível de isolamento básico elevadas e coordenar com as válvulas dos conversores. O preço premium por MVA é 1,5–2 vezes o equivalente de média tensão, melhorando as margens dos fornecedores apesar dos menores volumes unitários.

Os equipamentos de média tensão (5 a 40 kV) permanecem a espinha dorsal, comandando 64,9% da receita de 2025, atendendo aos alimentadores de 12 kV e 34,5 kV comuns na América do Norte e na Europa. Os dispositivos de baixa tensão (até 5 kV) habitam um nicho, gradualmente substituídos por nobreaks e eletrônica de potência instalados pelo cliente. O ReliaHome Flex da ABB demonstra a mudança em direção à regulação atrás do medidor, agrupando carregadores de veículos elétricos e aquecedores de água sob um controlador de 250 A.

Por Tipo de Controle: Reguladores Inteligentes Dominam o Crescimento

Os dispositivos automáticos e inteligentes reivindicaram 65,3% do volume de 2025 e se expandirão com um CAGR de 5,7% à medida que as capacidades definidas por firmware permitem que as concessionárias implementem recursos por meio de atualizações remotas. O GridBeats Device Management da GE Vernova permite visibilidade de toda a frota, diagnósticos preditivos e provisionamento automático, reduzindo os custos de operação e manutenção em até 30%.

As unidades eletromecânicas convencionais estão desaparecendo nas redes desenvolvidas, mas persistem em regiões de baixo capex sem SCADA. Mesmo lá, os fornecedores introduzem cartões de comunicação plug-in para preparar as compras para o futuro. Modelos de licenciamento de software emergem, permitindo que as concessionárias desbloqueiem módulos de filtro harmônico ou de previsão de veículos elétricos posteriormente, alinhando as despesas com a realização de benefícios.

Por Usuário Final: Concessionárias Lideram em Meio à Complexidade dos Recursos de Energia Distribuída

As concessionárias detinham 50,7% dos embarques de 2025 e se expandirão mais rapidamente do que os compradores comerciais e industriais, à medida que o crescimento do mercado de reguladores de tensão de distribuição acompanha a volatilidade dos recursos de energia distribuída. Os acúmulos de condições de ativos e os mandatos de energias renováveis impulsionam a substituição de reguladores legados incapazes de se comunicar com as plataformas ADMS.

Os clientes comerciais e industriais, notadamente data centers e fábricas de semicondutores, especificam reguladores com tolerâncias de ±1% e controles redundantes para proteger cargas de missão crítica. O ETOS MD-IV da Reinhausen visa esse segmento com sensores de fibra óptica e firmware autorreparável. A penetração residencial permanece mínima, mas os alimentadores de energia solar em telhados podem desencadear programas de concessionárias que subsidiam reguladores instalados pelo cliente como alternativas não baseadas em fios.

Análise Geográfica

A Ásia-Pacífico gerou 43,0% da receita de 2025 e deve manter a liderança com um CAGR de 5,7% à medida que a State Grid da China intensifica os projetos de corrente alternada/corrente contínua de ultra-alta tensão e a Índia acelera os corredores de energias renováveis sob sua meta de 500 GW de fontes não fósseis. A fabricação doméstica de dispositivos de carboneto de silício atingindo escala de volume na China mitiga a volatilidade de semicondutores para os fornecedores regionais. As nações da ASEAN, especialmente o Vietnã e a Indonésia, adotam reguladores monofásicos para estabilizar os alimentadores rurais, enquanto o Japão e a Coreia do Sul pilotam alimentadores autorreparáveis orientados por inteligência artificial que demandam chaveadores de tap baseados em microprocessador.

A América do Norte ocupa o segundo lugar, impulsionada pelos gastos em infraestrutura dos EUA e pelas iniciativas de fortalecimento do sistema canadense. A expansão de USD 100 milhões da Eaton no Texas dobrou a capacidade nacional, alinhando-se com os incentivos de conteúdo doméstico sob a Lei de Investimento em Infraestrutura e Empregos. Os leilões de resposta rápida de frequência de Alberta integram pacotes de baterias e reguladores para áreas de rede fraca. O progresso do México é limitado pela incerteza regulatória, mas os links HVDC transfronteiriços impulsionam pedidos esporádicos de reguladores de alta tensão.

A Europa apresenta expansão constante, mas mais lenta, à medida que a certificação de cibersegurança IEC 62351 prolonga os ciclos de compra. O Ostwind 4 da GE Vernova sublinha a inclinação do continente em direção à regulação integrada ao conversor. O piloto "Redes do Futuro" da Alemanha com a ABB validou a supressão de oscilações de tensão de ±10% em alimentadores com alta concentração de energia solar. A América do Sul e o Oriente Médio avançam a partir de bases menores; o ANEEL do Brasil e os reguladores da Arábia Saudita incorporam cláusulas de continuidade operacional que empurram as concessionárias em direção a reguladores inteligentes, embora os choques de preço do cobre retardem o momento das compras.

Cenário Competitivo

O mercado de reguladores de tensão de distribuição é moderadamente concentrado: ABB, Siemens, Eaton, GE Vernova e Schneider Electric comandam aproximadamente 55–60% de participação combinada por meio de portfólios integrados de hardware e software. Os pedidos de Eletrificação da ABB atingiram USD 4,5 bilhões no terceiro trimestre de 2025, impulsionados por equipamentos de proteção de média tensão. As expansões de capacidade nos EUA da Eaton e da Reinhausen sinalizam que as fábricas localizadas agora influenciam as adjudicações de licitações onde as concessionárias exigem prazos de entrega curtos e aço em conformidade com as normas comerciais.

Os concorrentes asiáticos TBEA, Daihen e Toshiba aproveitam as vantagens de custo para conquistar licitações no Sudeste Asiático e no Oriente Médio, mas enfrentam obstáculos na América do Norte e na Europa devido a rigorosas auditorias de cibersegurança. A aquisição de USD 600 milhões da DMC Power pela Hubbell amplia seu portfólio para incluir tecnologia de conectores de alta tensão, permitindo ofertas agrupadas para interconexões de energias renováveis.

Os espaços estratégicos em branco giram em torno de conjuntos híbridos STATCOM-regulador e funcionalidade definida por software. A colaboração da GE Vernova com os operadores de sistemas de transmissão alemães em disjuntores de corrente contínua de 525 kV posiciona a empresa na interface de transmissão e distribuição. O regulador compacto da Hitachi Energy mostra como os projetos integrados ao transformador desbloqueiam projetos de modernização onde o espaço é limitado. Participantes de nicho como G&W Electric e Beckwith Electric atendem às concessionárias municipais que precisam de entrega rápida e esquemas lógicos personalizados.

Líderes do Setor de Reguladores de Tensão de Distribuição

ABB Ltd.

Schneider Electric SE

Siemens AG

Eaton Corporation plc

GE Grid Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A GE Vernova ganhou um contrato da Power Grid Corporation of India para reformar o link HVDC Chandrapur de 2×500 MW, atualizando as válvulas e os controles dos conversores.

- Outubro de 2025: A Eaton concluiu uma expansão de USD 100 milhões em Nacogdoches, Texas, dobrando a produção de reguladores de tensão nos EUA e enviando as primeiras unidades para a Oncor.

- Outubro de 2025: A Hubbell Incorporated finalizou a aquisição de USD 600 milhões da DMC Power, adicionando tecnologia de conectores de alta tensão.

- Junho de 2025: A Hitachi Energy apresentou o Regulador de Tensão de Linha Compacto na CIRED 2025 para projetos de modernização com restrições de espaço.

Escopo do Relatório Global do Mercado de Reguladores de Tensão de Distribuição

O Mercado de Reguladores de Tensão de Distribuição abrange o setor global focado no design, produção, implantação e manutenção de equipamentos de regulação de tensão. Esses dispositivos são essenciais para estabilizar e manter níveis de tensão consistentes nas redes de distribuição elétrica. Os reguladores de tensão de distribuição ajustam automaticamente a tensão para proteger as linhas de distribuição, garantir o fornecimento confiável de energia, minimizar as perdas técnicas e apoiar as operações modernas de rede, particularmente com a crescente integração de recursos de energia distribuída, instalações de energia solar em telhados e demandas de recarga de veículos elétricos.

O mercado de reguladores de tensão de distribuição é segmentado por tipo de fase, montagem, classificação de tensão, tipo de controle, usuário final e geografia. Por tipo de fase, o mercado é segmentado em monofásico e trifásico. Por montagem, o mercado é segmentado em montado em poste, montado em base e montado em subestação. Por classificação de tensão, o mercado é segmentado em baixa tensão (até 5 kV), média tensão (5 kV a 40 kV) e alta tensão (acima de 40 kV). Por tipo de controle, o mercado é dividido em reguladores automáticos/inteligentes e convencionais/eletromecânicos. Por usuário final, o mercado é segmentado em comercial, residencial, industrial e concessionária. O relatório também cobre o tamanho do mercado e as previsões para o mercado de reguladores de tensão de distribuição em cada região. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Monofásico |

| Trifásico |

| Montado em Poste |

| Montado em Base |

| Montado em Subestação |

| Baixa Tensão (Até 5 kV) |

| Média Tensão (5 kV a 40 kV) |

| Alta Tensão (Acima de 40 kV) |

| Reguladores Automáticos/Inteligentes |

| Convencionais/Eletromecânicos |

| Comercial |

| Residencial |

| Industrial |

| Concessionária |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Fase | Monofásico | |

| Trifásico | ||

| Por Montagem | Montado em Poste | |

| Montado em Base | ||

| Montado em Subestação | ||

| Por Classificação de Tensão | Baixa Tensão (Até 5 kV) | |

| Média Tensão (5 kV a 40 kV) | ||

| Alta Tensão (Acima de 40 kV) | ||

| Por Tipo de Controle | Reguladores Automáticos/Inteligentes | |

| Convencionais/Eletromecânicos | ||

| Por Usuário Final | Comercial | |

| Residencial | ||

| Industrial | ||

| Concessionária | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de reguladores de tensão de distribuição em 2026?

Estima-se em USD 2,56 bilhões, parte de uma trajetória em direção a USD 3,29 bilhões até 2031.

Qual região contribui com a maior receita?

A Ásia-Pacífico gerou 43% das vendas globais em 2025 e continua a se expandir mais rapidamente.

Por que os reguladores de alta tensão estão ganhando atenção?

Os links HVDC de energia eólica offshore e as renováveis de longa distância requerem suporte de tensão acima de 40 kV, impulsionando um CAGR de 7,9% para o segmento.

Como os preços do cobre estão influenciando os custos dos dispositivos?

O cobre a USD 12.758 por tonelada eleva as despesas com materiais para os enrolamentos, comprimindo as margens dos fornecedores e prolongando os prazos de entrega.

Qual é o papel dos data centers na demanda?

Os campi de hiperescala impõem janelas de tensão de ±1%, levando a instalações de reguladores inteligentes montados em subestação com resposta em milissegundos.

As soluções híbridas STATCOM-regulador estão substituindo as unidades independentes?

Sim, muitas concessionárias agora especificam conjuntos integrados que combinam injeção de potência reativa com regulação de tensão para reduzir a pegada e a complexidade do controle.

Página atualizada pela última vez em: