Tamanho e Participação do Mercado de Redes de Distribuição CC

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes de Distribuição CC pela Mordor Intelligence

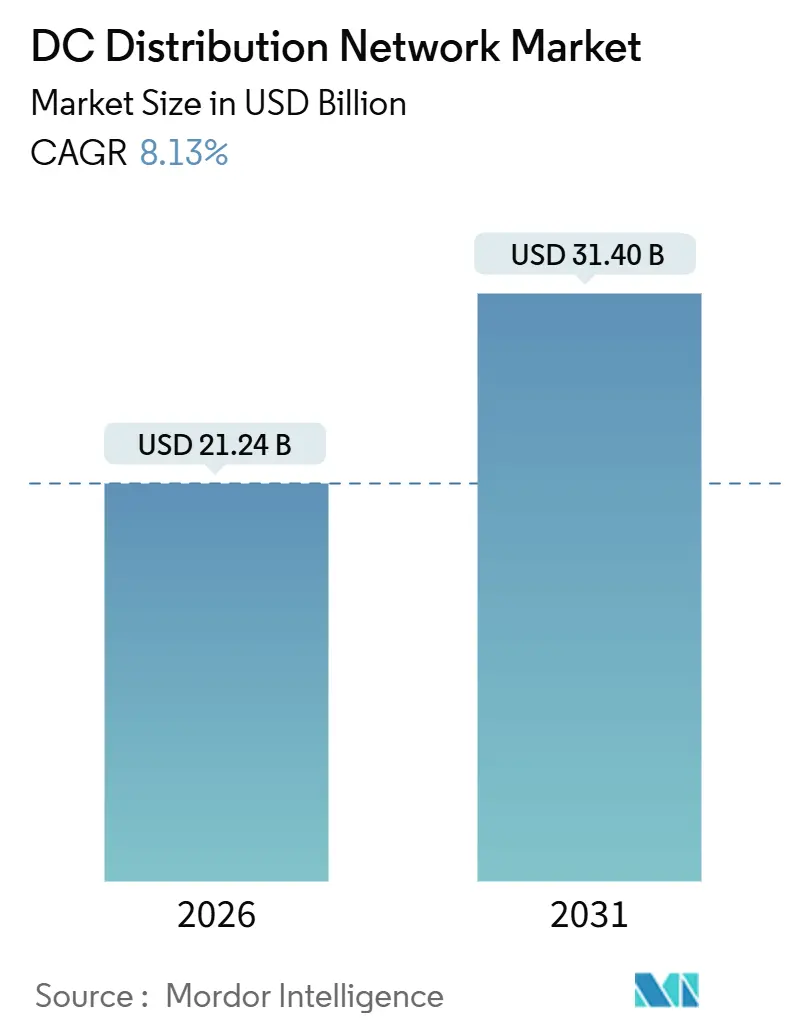

O tamanho do Mercado de Redes de Distribuição CC é estimado em USD 21,24 bilhões em 2026 e espera-se que alcance USD 31,40 bilhões até 2031, a um CAGR de 8,13% durante o período de previsão (2026-2031).

As pressões de custos associadas aos preços de energia, a penalidade de perdas na conversão em sistemas de corrente alternada legados e o rápido crescimento de cargas nativas de corrente contínua, centros de dados, carregadores rápidos de veículos elétricos, painéis solares e grandes bancos de baterias estão reforçando uma transição plurianual em direção a espinhas dorsais de corrente contínua.[1] Comissão Eletrotécnica Internacional, "IEC 63290 Distribuição de Energia em Corrente Contínua de Baixa Tensão," iec.ch Os operadores de hiperescala estão padronizando em barramentos CC de baixa tensão (LVDC) de 380 V para reduzir a sobrecarga de resfriamento e recuperar espaço físico, enquanto plantas industriais empregam links CC de média tensão (MVDC) para contornar transformadores abaixadores e reduzir o peso de cobre em até 30%.[2]ABB Ltd., "Visão Geral do Portfólio de Distribuição CC da ABB," abb.com A publicação da IEC 63290 em 2024 criou um ecossistema plug-and-play para edifícios comerciais, expandindo significativamente a adoção além dos nichos de telecomunicações e militar. Ao mesmo tempo, os mandatos nacionais de eficiência energética na Europa e nos Estados Unidos, aliados a corredores de carregamento ultrarrápido para veículos elétricos, estão direcionando novo capital para a infraestrutura de corrente contínua.

Principais Conclusões do Relatório

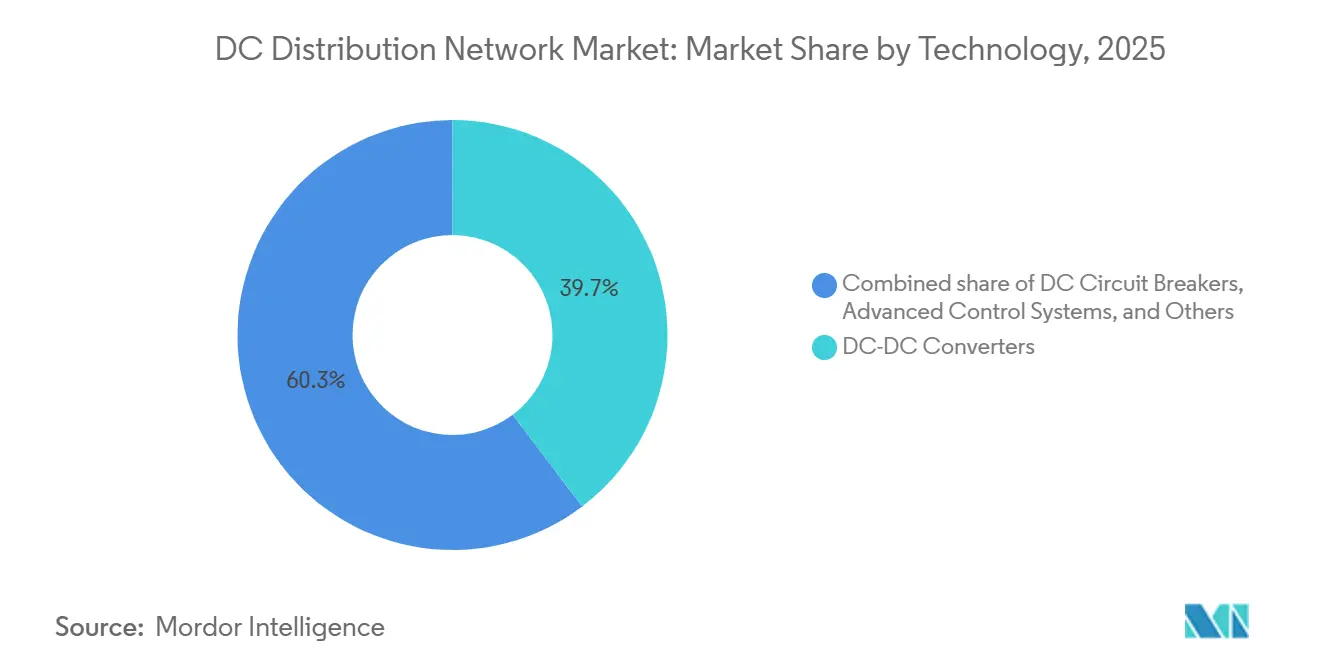

- Por tecnologia, os conversores CC-CC lideraram com 39,7% da participação de mercado de Redes de Distribuição CC em 2025, enquanto o segmento de conversores está projetado para expandir a um CAGR de 8,6% até 2031.

- Por nível de tensão, os sistemas de baixa tensão responderam por uma participação de 49,2% do tamanho do mercado de Redes de Distribuição CC em 2025 e crescerão a um CAGR de 8,8% até 2031.

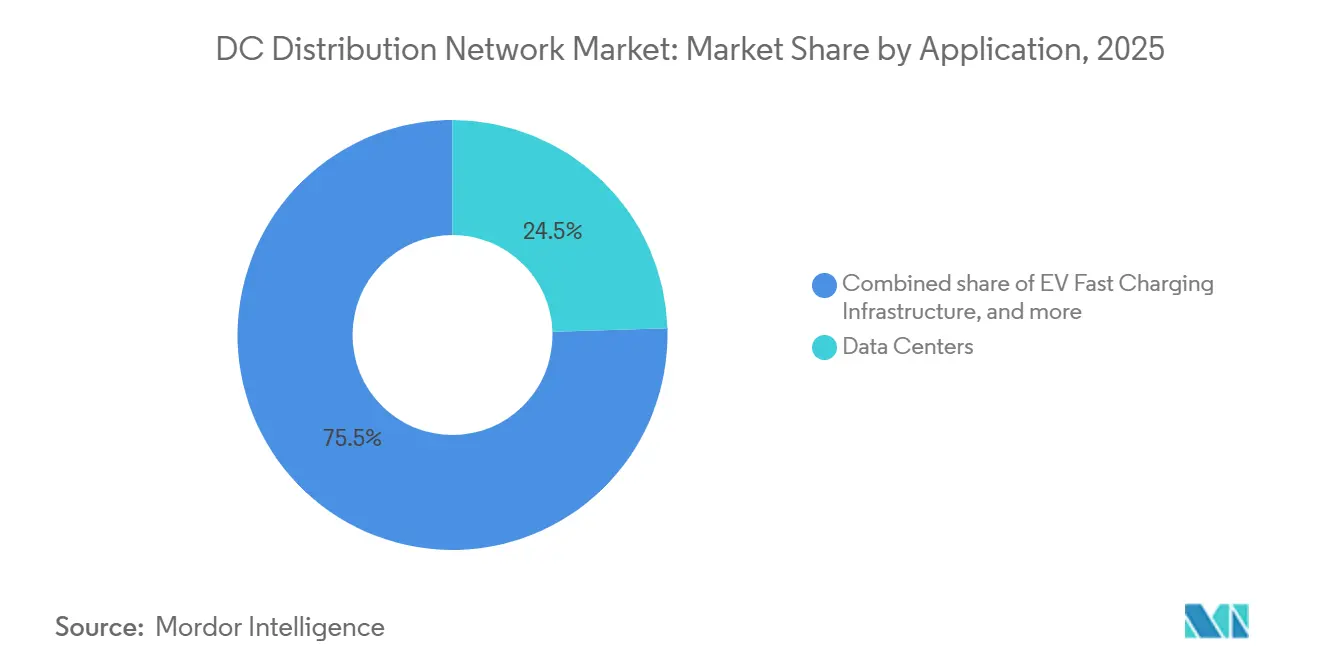

- Por aplicação, os centros de dados detiveram 24,5% de participação na receita em 2025, enquanto a infraestrutura de carregamento rápido de VE está prevista para avançar a um CAGR de 13,5% até 2031.

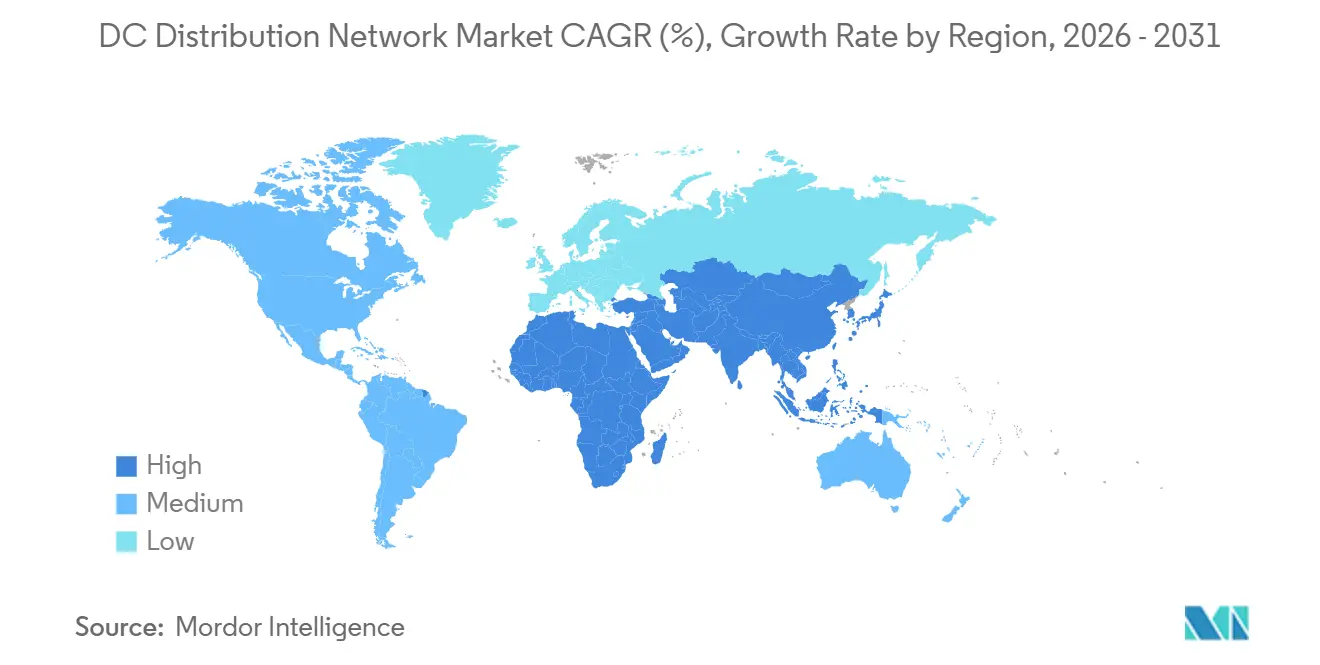

- Por geografia, a Europa comandou 40,8% de participação na receita em 2025, enquanto a Ásia-Pacífico deverá registrar o CAGR regional mais rápido, de 9,6%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Redes de Distribuição CC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| A expansão de energias renováveis acelera as microrredes LVDC e MVDC | +1.8% | Global com foco na Ásia-Pacífico e Europa | Médio prazo (2–4 anos) |

| A expansão de centros de dados de hiperescala adota arquiteturas de barramentos LVDC de 380 V | +2.1% | América do Norte e Europa, em expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Os corredores de carregamento rápido para VEs demandam espinhas dorsais CC de alta potência | +1.5% | América do Norte, Europa, China | Médio prazo (2–4 anos) |

| Os mandatos de eficiência energética reduzem as perdas de conversão CA/CC | +1.2% | Europa, Califórnia, Japão | Longo prazo (≥ 4 anos) |

| Padronização CC de 380 V em edifícios comerciais (IEC 63290) | +0.9% | Alemanha, Países Baixos, Singapura | Longo prazo (≥ 4 anos) |

| A eletrificação MVDC da indústria pesada impulsiona economias de cobre e de área física | +0.6% | China, Alemanha, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão de Energias Renováveis Acelera as Microrredes LVDC e MVDC

As instalações solares e eólicas estão sendo cada vez mais combinadas com baterias e alimentadores CC para eliminar as perdas dos inversores, que podem atingir 12% em topologias de acoplamento CA. A China adicionou 217 GW de energia solar em 2024, grande parte em províncias remotas, onde as microrredes MVDC contornam longas linhas CA e transformadores elevadores. O programa da Índia de 2025 para eletrificar 10.000 aldeias com microrredes LVDC combina energia solar em telhados, baterias de lítio-ferro-fosfato e eletrodomésticos CC, com financiamento de USD 1,2 bilhão. Uma instalação de 500 kW em Rajastão proporcionou um custo nivelado de eletricidade 22% inferior ao de um equivalente em CA, ao eliminar estágios de inversores e reduzir a seção transversal de cobre. As nações insulares estão seguindo o mesmo caminho para integrar diesel, energia solar e armazenamento sem sincronizar fases CA, uma barreira técnica de longa data para redes de pequeno porte. O efeito líquido é a adoção acelerada de soluções do mercado de Redes de Distribuição CC nas economias emergentes.

A Expansão de Centros de Dados de Hiperescala Adota Arquiteturas de Barramentos LVDC de 380 V

Meta, Microsoft e Google operam, cada uma, múltiplas instalações de hiperescala que estão migrando para LVDC de 380 V a fim de reduzir as perdas de energia nos racks de servidores e as necessidades de fluxo de ar.[3]Microsoft Corporation, "Relatório de Sustentabilidade de Centros de Dados 2025," microsoft.com O Lawrence Berkeley National Laboratory quantificou uma redução de 15–20% nas perdas de distribuição em comparação com CA de 480 V, o que representa USD 2 milhões em economias anuais para um sítio de 20 MW. Vertiv e Schneider Electric lançaram prateleiras LVDC modulares que integram baterias de íons de lítio diretamente no barramento, permitindo failover em menos de um milissegundo e reduzindo a área física do UPS em 40%. As regulamentações de centros de dados de Singapura agora exigem uma Efetividade de Uso de Energia abaixo de 1,3, um limiar mais facilmente atingível com LVDC. A ampla replicação desta arquitetura está reforçando a trajetória de crescimento de médio prazo do mercado de Redes de Distribuição CC.

Os Corredores de Carregamento Rápido para VEs Demandam Espinhas Dorsais CC de Alta Potência

As estações de carregamento ultrarrápido com classificação de 350–500 kW requerem alimentadores de corrente contínua contínuos da subestação ao dispensador para evitar conversões CA/CC em cascata e queda de tensão. A Electrify America implantou 150 sítios de corredor em 2025, cada um com coberturas solares no local e baterias de 1 MWh para reduzir os picos de demanda e vender serviços de rede. A rede Autobahn da Alemanha adicionou 200 centros de carregamento de alta potência alimentados por linhas MVDC de 10 kV, que reduziram a bitola dos cabos e os custos de escavação. A State Grid da China realizou um projeto piloto com CC de 15 kV em 50 centros, reduzindo o uso de cobre em 35% em comparação com CA de 10 kV. As economias de escala significam que um sítio de seis postos de 350 kW alimentado por um ramal MVDC custa 18% menos do que alimentações CA isoladas, fortalecendo as perspectivas do mercado de Redes de Distribuição CC.

Os Mandatos de Eficiência Energética Reduzem as Perdas de Conversão CA/CC

A Diretiva de Desempenho Energético de Edifícios da União Europeia de 2024 obriga os grandes edifícios comerciais a traçar um caminho rumo à energia quase zero até 2030, favorecendo a fiação CC onde a iluminação LED e a energia solar em telhados já funcionam em corrente contínua. A atualização do Título 24 da Califórnia de 2025 atribui créditos de conformidade para circuitos CC a nível de locatário, reconhecendo uma redução de 15% na carga de equipamentos quando os retificadores CA são removidos. O programa de subsídios do Japão cobre 30% das retrofits CC em fábricas e armazéns, com o objetivo de alcançar uma redução de 5% no consumo de energia industrial nacional até 2030. Os adotantes iniciais em regiões de tarifas elevadas registram retornos do investimento de quatro a seis anos, mas a viabilidade econômica permanece instável onde os custos de eletricidade ficam abaixo de USD 0,12 por kWh. À medida que os mandatos proliferam, o mercado de Redes de Distribuição CC está posicionado para capturar uma parcela crescente do capital destinado à eficiência energética.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Códigos e normas fragmentados para fiação CC a nível de edificação | -1.1% | Global, mais agudo na América do Norte, América do Sul, MEA | Médio prazo (2–4 anos) |

| Elevado custo inicial de proteção e quadros de distribuição com classificação CC | -0.9% | Mercados emergentes na APAC, América do Sul, África | Curto prazo (≤ 2 anos) |

| Bloqueio de ativos CA legados entre proprietários de instalações | -0.7% | América do Norte, Europa, APAC maduro | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada em CC em projetos MVDC emergentes | -0.5% | Global, agudo na América do Sul e MEA | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Códigos e Normas Fragmentados para Fiação CC a Nível de Edificação

Os arquitetos devem navegar por um mosaico de jurisdições onde muitas regras não contemplam tensões acima de 60 V CC, forçando aprovações projeto a projeto que adicionam seis a doze meses aos cronogramas.[4]Associação Nacional de Proteção Contra Incêndio, "Manual do NEC 2023," nfpa.org As normas ABNT do Brasil ainda não incorporam a IEC 63290, enquanto a África do Sul faz referência a cláusulas desatualizadas que antecedem as topologias LVDC modernas. As seguradoras nos Estados Unidos avaliam prêmios 15–20% mais elevados para instalações CC, citando perfis de risco de arco elétrico incertos. Essas lacunas retardam o fluxo de capital para o mercado de Redes de Distribuição CC, particularmente em projetos de retrofit.

Elevado Custo Inicial de Proteção e Quadros de Distribuição com Classificação CC

Como as correntes CC não possuem cruzamentos naturais por zero, os disjuntores requerem métodos complexos de interrupção por estado sólido ou híbridos que elevam os custos por um fator de dois a três em relação aos equivalentes em CA. Um disjuntor CC de 1.000 A e 1.000 V tem preço de lista de USD 8.000–12.000, enquanto um par em CA custa USD 3.000–4.000. Painéis MVDC podem ultrapassar USD 500.000, comprometendo o retorno do investimento em regiões de tarifas baixas. Tarifas de importação de até 25% na Índia e na Nigéria inflacionam os custos totais instalados, reduzindo o apelo do mercado de Redes de Distribuição CC.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Os Conversores Impulsionam a Economia de Integração

Os conversores CC-CC capturaram 39,7% da receita de 2025 como a interface que harmoniza arranjos solares de 600–800 V, strings de baterias de 400–750 V e barramentos de distribuição de 380 V ou 750 V, garantindo fluxo bidirecional de energia e fluxos de receita de serviços de rede. Os projetos de MOSFET de carbeto de silício elevaram a eficiência acima de 98% em 2025, reduzindo as perdas térmicas e as cargas de resfriamento. Os disjuntores CC formam a segunda maior fatia do mercado de Redes de Distribuição CC, auxiliados pela interrupção por estado sólido em menos de 2 ms lançada em 2024. As camadas de software de controle avançado sobrepõem manutenção preditiva e otimização de receita sobre o hardware, gerando taxas internas de retorno até 18% mais altas do que sistemas não gerenciados. Os dispositivos secundários, contatores, fusíveis e medidores completam um nicho de USD 1,5 bilhão que abastece aplicações especializadas como abrigos de telecomunicações e postos militares avançados.

Um horizonte mais promissor surge à medida que os dispositivos de nitreto de gálio amadurecem, abrindo caminho para conversores de megawatt com eficiência de 99% que poderiam remodelar o mercado de Redes de Distribuição CC a longo prazo. Os fornecedores também estão integrando gêmeos digitais que preveem o envelhecimento dos equipamentos e programam a manutenção baseada em condições, um conjunto de funcionalidades valorizado pelos operadores de centros de dados que enfrentam requisitos de disponibilidade de 99,999%. Os fornecedores chineses agrupam conversores com baterias de lítio-ferro-fosfato a preços agressivos que superam as ofertas europeias em 25%, acelerando a penetração no Sudeste Asiático e no Oriente Médio. Não obstante, os segmentos com forte propriedade intelectual, como limitadores de corrente de falta, permanecem dominados pelos incumbentes europeus.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Nível de Tensão: A Dominância da Baixa Tensão Reflete o Impulso de Centros de Dados e Edifícios

Os sistemas de baixa tensão (até 1 kV) comandaram 49,2% da receita em 2025, impulsionados pela padronização de centros de dados em 380 V e pela rápida adoção em edifícios comerciais após o lançamento da IEC 63290. Os instaladores requerem apenas certificações padrão de eletricista, reduzindo os custos de mão de obra em até 20% e comprimindo os prazos dos projetos. A CC de média tensão (1–15 kV) é a fronteira de alto crescimento do setor, adotada para longas extensões de alimentadores em campi industriais e grandes plantas de energia renovável. O link de 12 kV da Hitachi Energy em uma refinaria de lítio australiana conecta uma fazenda solar de 20 MW e armazenamento de energia de 30 MWh diretamente às células de eletrólise, eliminando estágios de conversão intermediários. A distribuição de alta tensão (15–150 kV) permanece experimental, limitada a menos de dez sítios piloto, mas as inovações em cabos da Prysmian e de outros prenunciam eventual expansão para as energias renováveis offshore.

Em direção ao próximo ciclo de planejamento, muitos proprietários pretendem preparar os campi para o futuro instalando dutos MVDC mesmo quando as cargas iniciais são LVDC, antecipando carregadores de VE de maior potência e eletrolisadores de hidrogênio. A abordagem em dois níveis deve aprofundar as receitas para os fabricantes de cabos e fornecedores de disjuntores, diversificando ainda mais o mercado de Redes de Distribuição CC.

Por Aplicação: O Carregamento de VEs Supera um Segmento de Centros de Dados em Maturação

Os centros de dados mantiveram 24,5% da receita de 2025, mas o crescimento desacelera à medida que a onda inicial de migrações se aproxima da saturação entre os operadores de hiperescala. Em contraste, a infraestrutura de carregamento rápido de VE está projetada para expandir a um CAGR de 13,5% até 2031, com projetos de corredor financiados pelos Estados Unidos, União Europeia e China. As torres de telecomunicações na Índia, na África e no Sudeste Asiático aproveitam o LVDC para integrar energia solar e baterias, substituindo geradores a diesel e reduzindo os custos operacionais em até 60%. Os campi universitários e os edifícios institucionais aplicam CC à iluminação LED e acionamentos de HVAC, registrando economias de energia de dois dígitos. Parques industriais, plantas de energia renovável, centros de transporte e sítios militares representam, cada um, de 5 a 10% do volume de negócios, ancorados por metas setoriais específicas de resiliência e descarbonização.

As economias de escala favorecem pacotes completos que co-localizam dispensadores de carregamento, sistemas de gestão de energia e armazenamento em baterias em uma espinha dorsal CC compartilhada, traduzindo-se em pedidos maiores para os fornecedores de eletrônica de potência. Em paralelo, os governos estão endurecendo as especificações de desempenho, exigindo 97% de eficiência na carga nominal, um critério que provavelmente excluirá os dispositivos de silício de geração tardia do mercado de Redes de Distribuição CC.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A participação de 40,8% da Europa em 2025 reflete uma política coerente, subsídios prontamente disponíveis e profunda expertise em engenharia na fabricação de eletrônica de potência. O Ministério Federal para Assuntos Econômicos e Ação Climática da Alemanha prorrogou seu subsídio de microrrede CC até 2027, com EUR 200 milhões reservados para instalações comerciais e industriais. As concessionárias nórdicas empregam links MVDC para a coleta de energia eólica offshore, reduzindo o peso da plataforma em 30% e diminuindo o risco de instalação. A França está realizando retrofits em 50 edifícios governamentais com LVDC de 380 V para garantir economias de energia de 20%, e o operador de rede do Reino Unido planeja interconexões MVDC para adiar GBP 1 bilhão em atualizações de transmissão convencionais. A sincronia de políticas no âmbito da Diretiva de Desempenho Energético de Edifícios encurta os ciclos de aprovação, incentivando a aquisição transfronteiriça de equipamentos que amplia o mercado de Redes de Distribuição CC.

Prevê-se que a Ásia-Pacífico registre um CAGR de 9,6% à medida que a China escala parques industriais MVDC e a Índia implanta microrredes LVDC rurais. A State Grid da China investiu USD 3,2 bilhões em 2025 para desenvolver alimentadores de corrente contínua nas zonas industriais de Jiangsu e Guangdong, consolidando a dominância dos fornecedores domésticos. O Bureau de Eficiência Energética da Índia introduziu um programa de classificação por estrelas para microrredes que vincula incentivos fiscais ao desempenho, elevando os padrões de projeto e garantindo a replicabilidade. O Japão e a Coreia do Sul experimentam com LVDC de cidade inteligente para apoiar o comércio de energia ponto a ponto, enquanto a Austrália financia MVDC para mineração remota, reduzindo a dependência de diesel em 40%. A adoção regional é amplificada por estratégias agressivas de preços dos fabricantes chineses de conversores e quadros de distribuição, que comercializam pacotes integrados com descontos de 20–30% em relação às importações europeias.

A América do Norte detém 22% da receita de 2025, mas revela um progresso desigual. Cinquenta novos centros de dados de hiperescala adotaram LVDC, mas os projetos em edifícios comerciais estagnam sob códigos fragmentados e concessionárias cautelosas. O Programa de Incentivo à Autogeração da Califórnia aloca USD 200 milhões para microrredes CC em instalações críticas, enquanto o Canadá apoia o LVDC em comunidades indígenas remotas para substituir a geração a diesel. O México realiza projetos piloto de MVDC em corredores automotivos, mas enfrenta incerteza regulatória que obscurece o investimento privado. A América do Sul e o Oriente Médio e África representam contribuintes menores, mas crescentes; o Brasil aprovou sua primeira microrrede MVDC em 2024, e os Emirados Árabes Unidos estenderam sua espinha dorsal LVDC de 380 V na Cidade de Masdar para 500 edifícios. Em conjunto, essas tendências sinalizam uma expansão constante, embora regionalmente variável, para o mercado de Redes de Distribuição CC.

Panorama regulatório

As atividades relacionadas a normas e códigos de rede estão se tornando mais rigorosas em torno da distribuição em CC em edifícios, data centers e microrredes, o que reduz a necessidade de justificativas técnicas caso a caso. Em relação às normas, a IEC 63290 (publicada em 2024) fornece uma base para a distribuição de energia CC de baixa tensão em edifícios comerciais, enquanto o IEEE emitiu a IEEE 2984-2025 (publicada em novembro de 2025) para orientar a topologia de proteção em redes de distribuição CC. Para data centers, a CENELEC está avançando com a prEN 50600-2-2:2026, um rascunho que abrange o fornecimento e a distribuição de energia dentro das instalações de data centers, o que apoia a harmonização à medida que os operadores migram para arquiteturas CC de tensão mais alta.

As regras de interligação e resiliência também estão evoluindo. Na União Europeia, a ACER emitiu recomendações em 2024 e 2025 para alterar o tratamento do código de rede para elementos de regulação de HVDC e CC, sinalizando trabalho contínuo de alinhamento para conexões CC entre os estados-membros. Nos Estados Unidos, as atividades em nível estadual incluem a Comissão de Serviço Público do Distrito de Columbia estabelecendo o Capítulo 48 (15 DCMR) para definir requisitos de microrredes, enquanto o Novo México introduziu o SB 235 em 2026 (Microgrid Oversight Act), que inclui uma estrutura de Padrão de Portfólio Renovável para Microrredes. No nível federal, a FERC emitiu a Ordem nº 919 em março de 2026, aprovando padrões de confiabilidade de Proteção de Infraestrutura Crítica atualizados que incluem definições vinculadas a sistemas de energia virtualizados e moldam as expectativas de conformidade para infraestrutura de energia moderna e definida por software.

Cenário Competitivo

O setor de Redes de Distribuição CC permanece moderadamente concentrado, com os cinco principais fornecedores (ABB, Siemens, Schneider Electric, Vertiv e Eaton) detendo aproximadamente 45% da receita de 2025. A ABB enfatiza o MVDC, tendo depositado 12 patentes em 2024-2025 voltadas para disjuntores de estado sólido modulares e limitadores de corrente de falta para reduzir os custos de proteção em 20%. A Siemens se posiciona para o LVDC em edifícios comerciais, colaborando com incorporadores alemães e singapurenses para incorporar fiação compatível com a IEC 63290 em novos projetos. A aquisição pela Schneider Electric de uma start-up francesa de conversores em 2024 adiciona capacidade bidirecional voltada para a monetização de serviços de rede.

A Vertiv aproveita sua participação no Open Compute Project para co-projetar plataformas de referência de 380 V, atualmente padrão nas implantações da Meta e da Microsoft, garantindo acordos-quadro plurianuais. A Eaton se diferencia por meio de software; seu conjunto de gestão de energia de 2025 utiliza aprendizado de máquina para otimizar o despacho de baterias, reduzindo os encargos de demanda em até 15%. Os concorrentes chineses, Huawei, Chint e Sungrow, praticam preços 25–30% abaixo dos ocidentais, agrupando conversores, baterias e análises em nuvem, ganhando rapidamente participação na Ásia-Pacífico e no Oriente Médio.

A participação na definição de normas amplia a vantagem competitiva; ABB e Siemens presidem vários grupos de trabalho da IEC, moldando os requisitos de proteção que se alinham com seus roteiros de produtos. A escala da força de trabalho também importa: a ABB opera 15 centros de treinamento em MVDC em todo o mundo, uma rede que acelera o comissionamento e reduz o risco percebido entre os clientes industriais. Participantes de nicho, como a Nextek Power Systems e a Alpha Technologies, focam em telecomunicações e defesa, onde a robustez justifica preços premium apesar dos pequenos volumes. Espera-se que o cenário se consolide à medida que as normas amadurecem, as economias de escala crescem e os clientes favorecem fornecedores verticalmente integrados, reforçando as perspectivas de crescimento de médio prazo para o mercado de Redes de Distribuição CC.

Líderes do Setor de Redes de Distribuição CC

ABB Ltd

Siemens AG

Vertiv Group Corp.

Eaton Corporation PLC

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está centrado em implantações replicáveis de microrredes CC e infraestruturas CC de nível de instalação que combinam geração local, armazenamento e proteção nativa em CC, particularmente onde qualidade de energia, resiliência e redução de perdas de conversão se traduzem em benefícios operacionais mensuráveis. Sites industriais e de manufatura oferecem um ponto de entrada prático, pois podem gerenciar perfis de carga e padronizar arquiteturas internas: em maio de 2026, a Siemens colocou sua microrrede de manufatura em Wendell, Carolina do Norte, em plena operação (1,25 MW solar e 3,9 MWh de bateria). Em maio de 2026, a Delta Electronics Americas colocou em operação uma microrrede de instalação em Detroit (425 kW solar e 2,8 MWh de armazenamento) sincronizada a uma rede de utilidade de média tensão de 13,2 kV, reforçando a demanda por conversão CC-CC, proteção CC e controles que suportam modos de microrrede conectados à rede. Em julho de 2026, a LS Electric inaugurou uma instalação de manufatura totalmente alimentada por CC em sua fábrica de Cheonan, utilizando transformadores de estado sólido, disjuntores de estado sólido e armazenamento de energia, apontando para uma pilha de equipamentos mais ampla em torno de comutação e proteção nativas em CC, onde os portfólios de produtos CA existentes deixam lacunas.

Data centers e carregamento rápido de VEs continuam sendo canais de adoção de alto valor, com oportunidades ligadas à distribuição CC de tensão mais alta, modularização e esforços de padronização que reduzem o risco de projeto. Um ponto de referência concreto é a entrada em operação da primeira microrrede LVDC de Hong Kong no Ocean Park, em agosto de 2025, que aumentou a capacidade de transmissão de cabos para 700 kVA e mostra como o LVDC pode liberar capacidade adicional onde as restrições de espaço e cabeamento são limitantes. Ao mesmo tempo, as atividades contínuas de normatização (incluindo iniciativas da IEC e da CENELEC, como a prEN 50600-2-2:2026, e frentes de trabalho sobre especificações técnicas de distribuição CC descentralizada) apoiam o empacotamento de soluções compatíveis e baseadas em arquiteturas de referência para barramentos CC de 380 V e os emergentes de 800-1.000 V, particularmente para instalações hyperscale e voltadas para IA, onde o tempo de construção e a eficiência elétrica são critérios de aquisição.

Desenvolvimentos recentes do setor

- Junho de 2026: A Siemens anunciou uma arquitetura de referência alinhada ao NVIDIA DSX Vera Rubin para data centers de IA, que inclui parâmetros de projeto elétrico para instalações de próxima geração. A iniciativa apoia projetos de distribuição padronizados e de maior potência com capacidade CC, e acelera a aquisição orientada por especificações de painéis de comutação, proteção e conversão de energia.

- Outubro de 2025: A ABB anunciou uma colaboração com a NVIDIA para desenvolver soluções de energia para data centers de IA de próxima geração, destacando arquiteturas de 800 VCC voltadas para escalar até instalações de classe gigawatt. A parceria reforça o impulso em direção a infraestruturas CC de tensão mais alta e influencia os roteiros de componentes para disjuntores, conversores e sistemas de barramento utilizados em grandes campi de data centers.

- Dezembro de 2024: A Schneider Electric apresentou o UPS Galaxy VXL e novos projetos de referência de data center prontos para IA, para lidar com restrições de energia e sustentabilidade em ambientes de computação de alta densidade. O lançamento apoia trens de energia modulares e de alta eficiência que podem ser combinados com abordagens de distribuição CC, à medida que os operadores reformulam salas elétricas e cadeias de energia para cargas de IA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange a receita gerada por equipamentos de rede de distribuição CC e sistemas integrados utilizados para distribuir e controlar energia em corrente contínua dentro de um envelope de tensão definido, em ambientes de uso final importantes, como edifícios, indústria, telecomunicações e carregamento de VEs.

Exclusões de escopo: Receitas de pós-venda, reposição, reparo e serviço são excluídas, de modo que o tamanho do mercado reflita apenas as vendas de equipamentos e sistemas.

Visão geral da segmentação

- Por Tecnologia

- Conversores CC-CC

- Disjuntores CC

- Sistemas de Controle Avançados

- Outros

- Por Nível de Tensão

- Baixa Tensão (Até 1 kV)

- Média Tensão (1 kV a 15 kV)

- Alta Tensão (15 kV a 150 kV)

- Por Aplicação

- Centros de Dados

- Telecomunicações e Torres de Células Remotas

- Edifícios Comerciais e Institucionais

- Instalações Industriais

- Infraestrutura de Carregamento Rápido de VE

- Militar e Defesa

- Energia Renovável e Armazenamento

- Transporte e Mobilidade

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando onde a distribuição CC está sendo implantada, e então vinculando essa demanda a indicadores mensuráveis de energia e infraestrutura. Fontes públicas, incluindo a Agência Internacional de Energia para temas de eletricidade e rede, a Administração de Informações de Energia dos EUA para estatísticas de energia, e indicadores do Banco Mundial para sinais macroeconômicos e de investimento, foram utilizadas para manter as premissas vinculadas a atividades observáveis.

Também revisamos normas e orientações técnicas, como publicações da IEC e do IEEE, além de reguladores de energia nacionais relevantes e agências de rede, para manter as definições de tensão e os requisitos de segurança consistentes. Estatísticas de comércio de importação e exportação e avisos de licitação foram usados como sinais de apoio para o movimento de equipamentos e a atividade de novos projetos, e então registros corporativos e apresentações a investidores foram verificados quanto ao mix de produtos, comentários sobre preços e ritmo de pedidos. Em alguns pontos, os analistas utilizaram assinaturas pagas para inteligência financeira corporativa, bancos de dados de patentes e visões de comércio no nível de remessas para verificação cruzada de parâmetros selecionados. Essas fontes documentais são ilustrativas, e muitas outras referências públicas também foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário foi utilizado para testar sob pressão o que observamos na pesquisa documental, especialmente em relação às configurações típicas de sistema, ao comportamento de preços e à velocidade de adoção por uso final. Foram realizadas entrevistas com fabricantes de equipamentos, integradores, partes interessadas de EPC e projetos, e grandes usuários finais nas principais regiões, de modo que as premissas sobre divisão de tensão, participação por aplicação e o momento de projetos de curto prazo estivessem fundamentadas no que está sendo especificado, adquirido e instalado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 12% | Ásia-Pacífico: 52% |

| Nível intermediário: 50% | Líderes funcionais/de unidade: 33% | EMEA: 30% |

| Participantes menores: 21% | Gerentes: 55% | Américas: 18% |

Dimensionamento e previsão de mercado

O modelo central é construído de forma top-down, reconstruindo o pool de demanda endereçável usando sinais de energia e expansão de infraestrutura, e então aplicando premissas de adoção e intensidade de gastos para a distribuição CC em cada aplicação principal. Para manter a estimativa prática, o modelo utiliza insumos repetíveis, incluindo novas adições de capacidade de data centers e tendências de densidade de energia, implantações de carregamento rápido de VEs, atividade de eletrificação industrial, implantações de renováveis mais armazenamento, e escolhas típicas de faixas de tensão entre os casos de uso.

A receita é então estimada usando faixas de preço amostradas para os principais equipamentos e pacotes de sistemas de distribuição CC, que foram refinadas por meio de entrevistas e verificações cruzadas com comentários públicos sobre preços e padrões recentes de projetos. Os totais foram corroborados com aproximações seletivas de baixo para cima (bottom-up), como a consolidação de um conjunto de receitas de fornecedores por linhas de produtos relevantes, seguida de ajustes para lacunas de cobertura, mix de canais e exposição regional. Onde a divulgação dos fornecedores foi limitada, as lacunas foram tratadas usando índices proxy, como a participação dos equipamentos no gasto elétrico do projeto, e então retestadas usando insumos primários.

Para a previsão, foi utilizada uma análise de cenários, de modo que trajetórias de adoção mais lentas ou mais rápidas pudessem ser expressas com clareza. Uma visão leve de regressão multivariada também foi executada como verificação de sanidade, usando os mesmos indicadores de demanda. As premissas finais de crescimento só foram fechadas após os especialistas confirmarem a rapidez com que as arquiteturas CC estão sendo especificadas e como a proteção e a prontidão de normas estão influenciando o cronograma de implantação.

Validação de dados e ciclo de atualização

A validação foi feita triangulando os resultados do modelo com sinais independentes, incluindo ciclos regionais de investimento, atividade de licitação e o ritmo de expansão em data centers e infraestrutura de carregamento. Se uma região ou linha de aplicação apresentasse um salto inesperado, isso era sinalizado para uma segunda revisão, e as variáveis subjacentes, como taxa de adoção, precificação e cronograma, eram revisadas antes da aprovação final.

Antes da publicação, o trabalho passa por verificações em várias etapas em toda a equipe de analistas, de modo que as principais premissas sejam consistentes entre aplicações e regiões, e o alinhamento de moeda e ano seja mantido correto. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, incluindo mudanças significativas em normas, mudanças de política ou oscilações acentuadas de capex. Imediatamente antes da entrega, um analista verifica novamente se os indicadores públicos mais recentes foram incorporados à visão final.

Comparação da estimativa de mercado da Mordor Intelligence para o mercado global de redes de distribuição CC com outras estimativas publicadas

Os tamanhos de mercado publicados para redes de distribuição CC frequentemente não coincidem, mesmo quando o tema parece idêntico, porque cada editora faz escolhas diferentes sobre quais linhas de receita são contabilizadas e quais limites de tensão e aplicação são aplicados. As diferenças também podem vir da forma como os preços são atualizados, do ritmo de adoção presumido em data centers e carregamento de VEs, e da frequência com que as estimativas são atualizadas para refletir novos pipelines de projetos.

Algumas estimativas incorporam um conjunto mais amplo de receitas adjacentes de eletrônica de potência e fornecimento de energia, o que pode elevar os totais mesmo que a implantação de distribuição CC ainda seja desigual entre os usos finais. Na Mordor Intelligence, apenas equipamentos de rede de distribuição CC e sistemas integrados para instalações de até 1500 Vcc são contabilizados, e as receitas de pós-venda, reposição, reparo e serviço são mantidas fora, para evitar misturar vendas de produtos com serviços de ciclo de vida.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 21,24 bilhões de USD (2026) | |

| Consultoria Global A | 17,43 bilhões de USD (2025) | Utiliza um ano-base diferente e parece incluir um conjunto de componentes mais amplo (como fontes de energia CC e categorias de controle relacionadas), o que pode deslocar a receita contabilizada além das redes e sistemas de distribuição apenas. |

| Editora do Setor B | 11,90 bilhões de USD (2026) | Reporta um número menor para 2026, o que provavelmente reflete uma contagem mais restrita por aplicação e uma curva de adoção mais conservadora para implantações de CC de tensão mais alta, o que reduz o pool de demanda de curto prazo. |

A diferença entre os três números é explicada principalmente pelo que é contabilizado como receita dentro do escopo, além da rapidez com que a adoção é presumida em data centers, carregamento rápido de VEs e usos industriais. Ao manter os limites de tensão explícitos e excluir as receitas de serviço, a estimativa permanece rastreável a indicadores claros de demanda e pode ser reproduzida e atualizada à medida que novos dados de expansão surgem.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Redes de Distribuição CC em 2026?

O tamanho do mercado de Redes de Distribuição CC é de USD 21,24 bilhões em 2026 e está projetado para atingir USD 31,40 bilhões até 2031.

Qual segmento crescerá mais rapidamente até 2031?

A infraestrutura de carregamento rápido de VE está definida para expandir a um CAGR de 13,5%, superando as implantações em centros de dados e telecomunicações.

Por que os centros de dados estão migrando para a distribuição CC de 380 V?

As cargas nativas de servidores CC, a menor demanda de resfriamento e uma redução de 15–20% nas perdas de distribuição de energia tornam as arquiteturas de 380 V atrativas para os operadores de hiperescala.

Qual é a principal barreira para a adoção de CC em edifícios comerciais?

Códigos elétricos fragmentados e custos iniciais mais elevados para dispositivos de proteção com classificação CC prolongam os prazos de aprovação e aumentam os desembolsos de capital.

Quais regiões lideram atualmente e quais estão recuperando terreno?

A Europa lidera com mais de 40% de participação na receita, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, registrando um CAGR de 9,6% até 2031.

Como os disjuntores CC diferem dos disjuntores CA em custo e função?

Os disjuntores CC empregam mecanismos de estado sólido ou híbridos para extinguir arcos sem cruzamentos de corrente por zero, elevando os custos a duas a três vezes os dos equivalentes CA, mas proporcionando interrupção em menos de 2 ms.

Página atualizada pela última vez em: