Tamanho e Participação do Mercado de Geração Distribuída de Energia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 298.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 428.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geração Distribuída de Energia por Mordor Intelligence

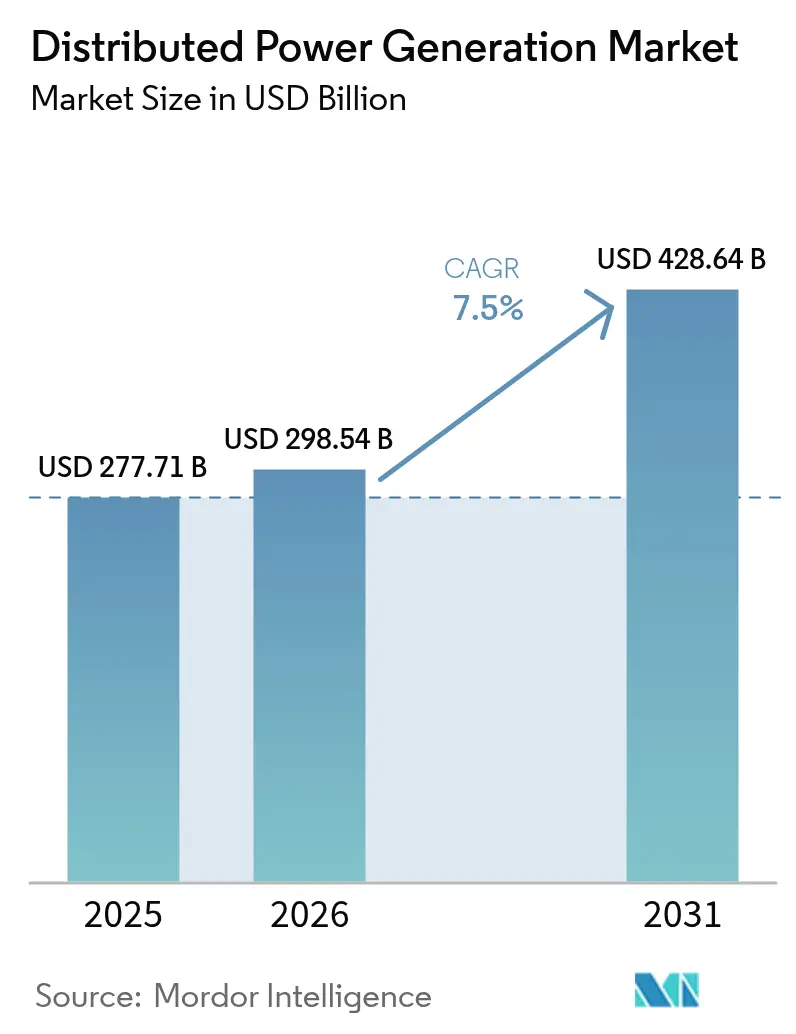

Espera-se que o tamanho do mercado de Geração Distribuída de Energia cresça de USD 277,71 bilhões em 2025 para USD 298,54 bilhões em 2026 e está previsto para atingir USD 428,64 bilhões até 2031, a um CAGR de 7,5% no período de 2026 a 2031.

A expansão reflete uma mudança estrutural do fornecimento centralizado para ativos locais que combinam energia solar, motores com flexibilidade de combustível e controles digitais. Reduções generalizadas nos custos de equipamentos, regulamentações pró-renováveis e crescentes necessidades de resiliência da rede são os principais aceleradores. A Ásia-Pacífico ancora o volume e o momentum, enquanto a América do Norte aproveita o abundante gás natural e a Europa se concentra na segurança energética. A competição tecnológica gira em torno de células de combustível prontas para hidrogênio e ofertas integradas de microrredes que agrupam armazenamento, software e serviços. Ao mesmo tempo, gargalos de interconexão, necessidades de capital para armazenamento de energia e limites de emissões cada vez mais rígidos moldam o risco de investimento.

Principais Conclusões do Relatório

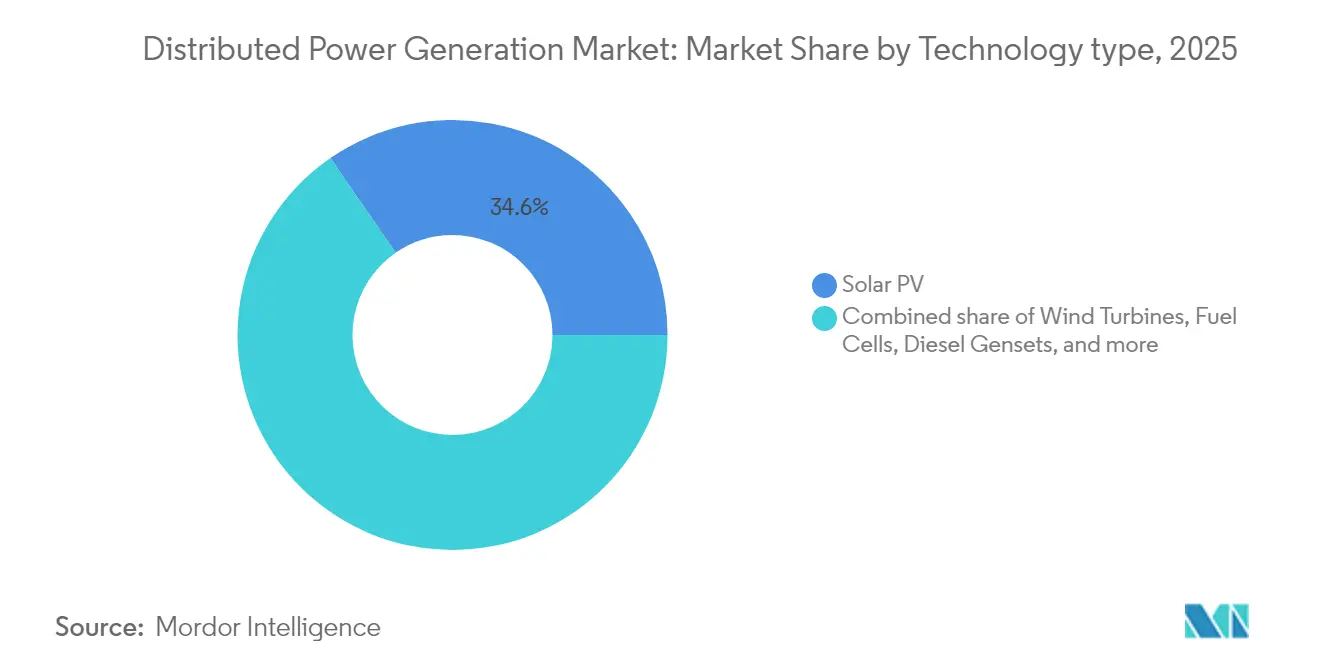

- Por Tecnologia, a energia solar fotovoltaica liderou com 34,62% de participação na receita em 2025, enquanto as células de combustível têm previsão de expansão a um CAGR de 11,25% até 2031.

- Por Potência, a faixa de 0 a 100 kW representou 46,28% da participação do mercado de geração distribuída de energia em 2025; sistemas acima de 1.000 kW devem avançar a um CAGR de 9,85% até 2031.

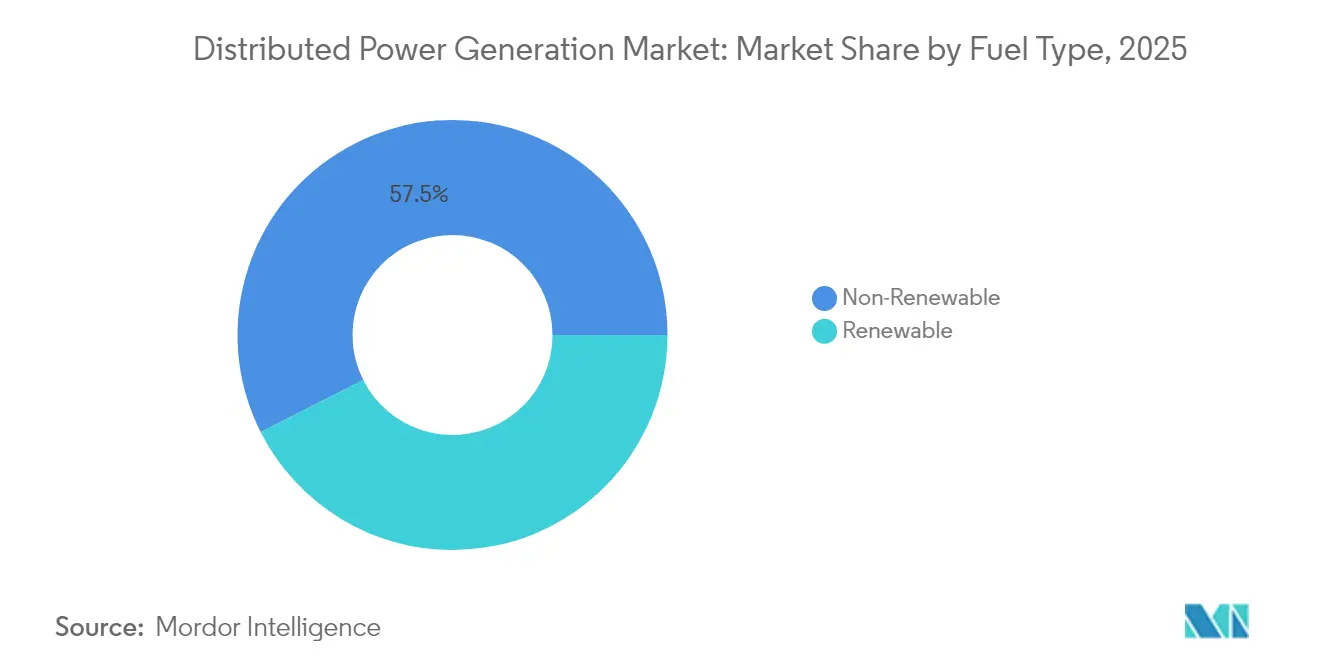

- Por Tipo de Combustível, os não renováveis comandaram uma participação de 57,45% em 2025, enquanto os renováveis são os de crescimento mais rápido, com um CAGR de 12,98% até 2031.

- Por Conectividade, os projetos conectados à rede capturaram 64,38% das receitas em 2025; os esquemas fora da rede estão crescendo a um CAGR de 10,45% à medida que as microrredes remotas se expandem.

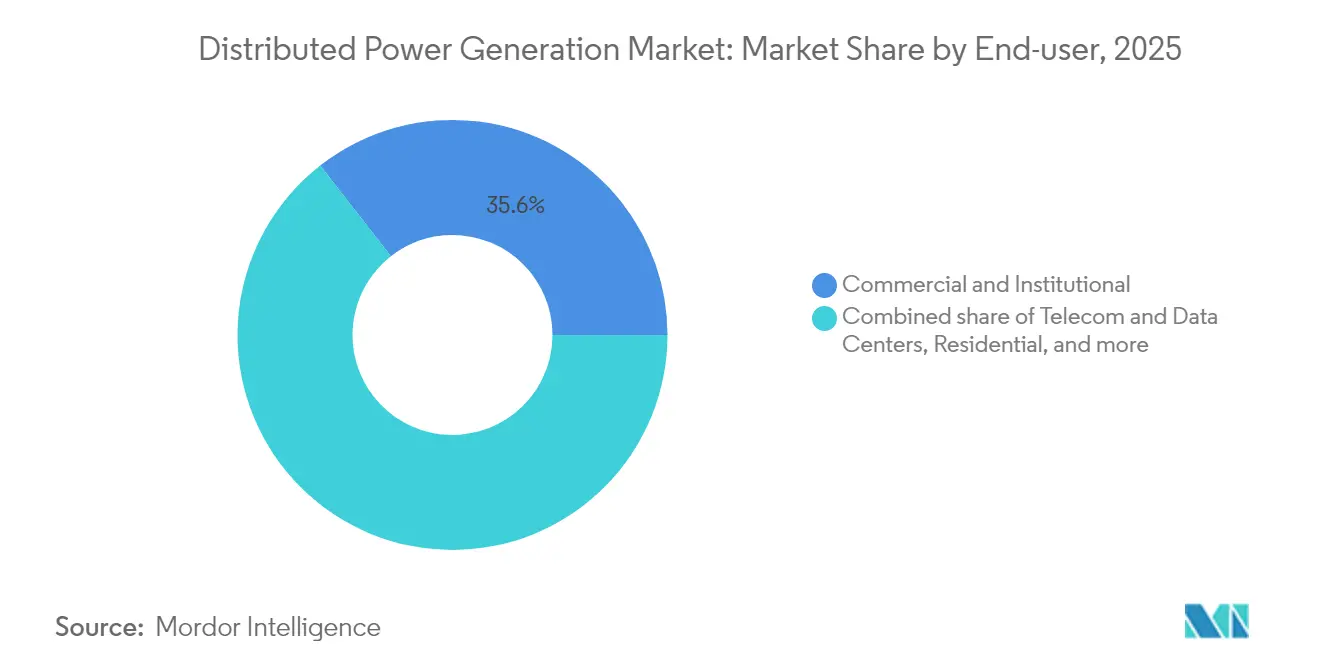

- Por Usuário Final, as instalações comerciais e institucionais detinham 35,55% da demanda em 2025, enquanto as instalações de telecomunicações e centros de dados estão crescendo a um CAGR de 11,95% durante o período de perspectiva.

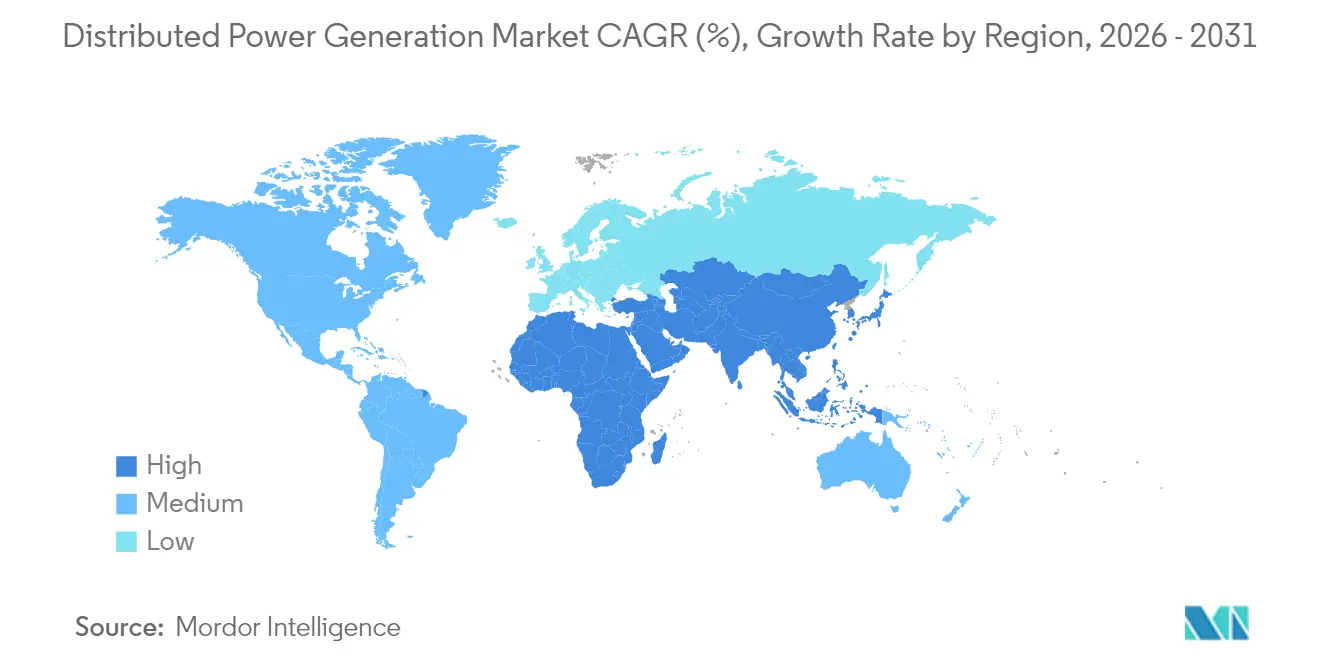

- Por Geografia, a Ásia-Pacífico comandou uma participação de 43,55% em 2025 e permanece a região de crescimento mais rápido, com um CAGR de 10,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Geração Distribuída de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido declínio no LCOE da energia solar fotovoltaica de pequena escala | +2.80% | Núcleo da Ásia-Pacífico; transbordamento para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Boom de instalações comerciais e industriais atrás do medidor | +2.10% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de microrredes para torres de telecomunicações | +1.90% | África, Oriente Médio, nações insulares | Longo prazo (≥ 4 anos) |

| Volatilidade do preço do gás natural deslocando a demanda para geradores a biogás | +1.40% | América do Norte | Médio prazo (2 a 4 anos) |

| Padrões obrigatórios de portfólio renovável para concessionárias municipais | +1.60% | Estados Unidos | Longo prazo (≥ 4 anos) |

| Projetos-piloto de células de combustível prontas para hidrogênio em centros de dados | +1.30% | Oriente Médio, centros de dados globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Declínio no LCOE da Energia Solar Fotovoltaica de Pequena Escala

Os preços dos módulos TOPCon chineses caíram para USD 0,16 por watt em 2024, impulsionando uma queda em toda a região nos custos nivelados de eletricidade e remodelando a economia da geração distribuída.(1)Fonte: Agência Internacional de Energia Renovável, "Custos de Geração de Energia Renovável em 2024," irena.org A padronização da mão de obra de instalação, os inversores de baixo custo e o financiamento concessionário amplificam o efeito, posicionando a Ásia-Pacífico como referência global para a energia fotovoltaica de pequena escala. Os governos simplificam as regras de licenciamento e de código de rede, encurtando ainda mais os ciclos dos projetos. A pressão sobre os preços força os fornecedores de outras regiões a se diferenciarem em eficiência e design específico para cada aplicação.

Boom de Instalações Comerciais e Industriais Atrás do Medidor

As empresas europeias aceleram a geração no local para proteger-se contra a volatilidade dos preços no atacado e cumprir os compromissos corporativos de descarbonização. Adições recordes de painéis em telhados na Alemanha seguem as regras da UE que exigem energia solar em novos edifícios comerciais a partir de 2026, ampliando-se para reformas até 2028.(2)Fonte: Parlamento Europeu, "Diretiva sobre Energia Solar em Edifícios," europarl.europa.eu Os sistemas de baterias combinados com energia fotovoltaica permitem o deslocamento de carga e a receita de serviços auxiliares, tornando os ativos distribuídos uma ferramenta financeira e ambiental. As empresas norte-americanas replicam o modelo, impulsionadas por incentivos fiscais federais e mandatos estaduais de energia limpa.

Adoção de Microrredes para Torres de Telecomunicações na África e em Ilhas

A energia confiável para redes móveis é de missão crítica, mas a logística do diesel infla os custos em áreas remotas. As microrredes de energia solar mais baterias agora sustentam implantações em múltiplos locais, com operadores como IHS Nigeria e CrossBoundary Energy comprovando a viabilidade financeira para clusters de torres. A integração de backhaul via satélite e monitoramento por IoT reduz a intervenção no local, melhorando o tempo de atividade. As instituições de financiamento para o desenvolvimento canalizam capital concessionário, estendendo os projetos de microrredes para comunidades adjacentes e reforçando os objetivos de acesso à energia.

Volatilidade do Preço do Gás Natural Deslocando a Demanda para Geradores a Biogás

Os preços à vista do gás natural nos EUA tiveram média de USD 4,15 por MMBtu no primeiro trimestre de 2025 e permanecem expostos às oscilações das exportações de GNL.(3)Fonte: Administração de Informação de Energia dos EUA, "Perspectiva de Energia de Curto Prazo de Junho de 2025," eia.gov Os operadores de geração distribuída mitigam o risco de preço implantando geradores de duplo combustível capazes de alternar para biogás ou gás natural renovável. Os contratos de compra de energia de longo prazo capturam créditos de energia renovável, melhorando os retornos dos projetos. Os centros de dados em redes com restrições favorecem a abordagem, combinando motores alternativos com vias de combustível de baixo carbono.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Barreiras de interconexão da rede de distribuição | −1.8% | Economias emergentes em todo o mundo | Médio prazo (2 a 4 anos) |

| Combinação de armazenamento de energia com uso intensivo de capital | −2.2% | Global | Curto prazo (≤ 2 anos) |

| Limites rígidos de NOx/MP em geradores a diesel | −1.1% | Europa; expansão global | Longo prazo (≥ 4 anos) |

| Licenciamento complexo para energia solar em telhados em centros históricos | −0.9% | Europa; cidades selecionadas globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras de Interconexão da Rede de Distribuição em Economias Emergentes

As renováveis aguardando nas filas de interconexão globais excedem 3.000 GW, e 80% dos pedidos são retirados devido ao aumento dos custos ou a estudos prolongados.(4)Comissão Federal de Regulação de Energia, "Regra Final sobre Melhoria da Interconexão de Geradores," ferc.gov As redes emergentes carecem de padrões modernos e capacidade de mão de obra, de modo que os pequenos projetos enfrentam atrasos desproporcionais. Embora uma reforma de "primeiro pronto, primeiro atendido" esteja em andamento, o progresso fora dos mercados avançados permanece lento, restringindo a implantação no curto prazo.

Emparelhamento de Armazenamento de Energia Intensivo em Capital para Geração Distribuída Intermitente

Os preços dos sistemas de baterias caíram para USD 148 por kWh em 2024, mas o gasto inicial ainda pressiona os projetos abaixo de 100 kW. Mesmo com os bônus do Crédito Fiscal de Investimento, o custo nivelado do armazenamento de íons de lítio de 4 horas gira em torno de USD 124 por MWh. Os projetos de armazenamento térmico ou de ar comprimido de longa duração tendem a ser mais baixos para ciclos de serviço de 8 horas, mas exigem engenharia específica para cada local. Até que os mercados de capitais aceitem o risco de armazenamento comercial em escala, muitos esquemas distribuídos limitam a penetração renovável para evitar o superdimensionamento das baterias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Células de Combustível Migram de Projetos-Piloto para Portfólio

O segmento solar comandou 34,62% das receitas de 2025, ancorado por telhados residenciais e comerciais de pequeno porte que capitalizam em kits de montagem simplificados e inversores. A participação do segmento solar no tamanho do mercado de geração distribuída de energia para 2025 foi de USD 96,13 bilhões. Embora menores hoje, as células de combustível entregam o maior CAGR de 11,25%, lideradas por projetos em campi de centros de dados onde os operadores buscam tempo de atividade sem diesel. A Caterpillar validou um sistema de backup de células de combustível a hidrogênio de 1,5 MW que atingiu uma meta de nível de serviço de 99,999% para uma instalação de hiperescala no Wyoming. Microturbinas eólicas e motores a gás alternativos completam o mix, atendendo a locais de nicho que valorizam a eficiência no uso da terra ou a capacidade de calor e energia combinados. A dinâmica competitiva agora se concentra na integração de armazenamento e eletrônica de potência, em vez de hardware de geração independente.

Por Potência: Economias de Escala em Ambos os Extremos

Os sistemas residenciais e de pequenas empresas na faixa de 0 a 100 kW capturaram 46,28% da demanda de 2025, refletindo a aquisição baseada em kits e os modelos de instalação turnkey. O segmento representou a maior participação do mercado de geração distribuída de energia em termos de unidades. No outro extremo, as soluções acima de 1.000 kW registrarão um CAGR de 9,85% até 2031, à medida que os campi industriais optam pela geração no local para contornar as restrições da rede. Os fornecedores se diferenciam por meio de gêmeos digitais e análises de operação e manutenção que ajustam o despacho em relação às tarifas das concessionárias. Os pacotes de médio porte de 101 a 1.000 kW atendem a hospitais e universidades, equilibrando módulos padronizados com engenharia personalizada limitada.

Por Tipo de Combustível: Renováveis para Impulsionar o Mercado

Os não renováveis forneceram 57,45% da produção em 2025; no entanto, os renováveis têm projeção de impulsionar a demanda a um CAGR de 12,98% até 2031 e capturar uma parcela de alguns tipos de combustíveis não renováveis. A energia solar e a eólica ainda dominam o bloco renovável, mas os motores a biogás e as usinas de biomassa com calor e energia combinados ampliam o mix nas zonas agroindustriais. O gás natural permanece o combustível de transição preferido onde há acesso a gasodutos, graças à capacidade de partida rápida e ao menor nível de NOx. Os arranjos híbridos combinam energia fotovoltaica ou eólica com motores a gás, orientando-se para a conformidade com as emissões enquanto garantem a resiliência.

Por Conectividade: Ativos Interativos com a Rede Dominam

Os ativos conectados à rede entregaram 64,38% da receita de 2025, aproveitando a medição líquida, os prêmios de injeção na rede e os pagamentos por serviços auxiliares. Esses sistemas agora apresentam inversores bidirecionais e software que monetizam o suporte de frequência e tensão, estendendo a receita além das simples exportações de energia. A capacidade fora da rede, crescendo 10,45% ao ano, permanece essencial para comunidades insulares e minas remotas. As soluções residenciais de "microrrede em uma caixa" que combinam energia solar, uma bateria de 10 a 15 kWh e carregamento de veículo elétrico veículo-para-casa surgiram em 2025, oferecendo até 60% de economia na conta enquanto permitem a participação em serviços de rede quando conectadas.

Por Usuário Final: Infraestrutura Digital Avança

Os usuários comerciais e institucionais detinham uma participação de 35,55% em 2025. Esse segmento inclui campi, saúde e edifícios municipais, todos os quais valorizam a certeza de custos e a resiliência. As instalações de centros de dados e telecomunicações registrarão um CAGR de 11,95%, crescendo a partir de bases modestas à medida que as cargas de trabalho de IA multiplicam a densidade de energia. O acordo de microrrede de 1 GW da Vantage Data Centers com a VoltaGrid sublinha a tendência em direção a plataformas de gás mais bateria de múltiplos gigawatts-hora que contornam os atrasos da rede. A adoção residencial se beneficia de inovações de financiamento, como a energia como serviço por assinatura, que agrupa equipamentos, manutenção e software em uma única conta.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de geração distribuída de energia com uma participação de receita de 43,55% em 2025 e continua a registrar o CAGR mais rápido de 10,7% até 2031. A liderança regional repousa em módulos fotovoltaicos fabricados em massa, extensivos incentivos políticos e demanda crescente de eletricidade. O programa de telhados da China sozinho realizou mais de 50 GW de nova capacidade em 2024, enquanto as concessionárias de distribuição da Índia agregam instalações de telhados em usinas de energia virtuais. Vários governos do Sudeste Asiático estão formalizando regimes de faturamento líquido, desbloqueando investimentos atrás do medidor.

A América do Norte ocupa o segundo lugar em valor absoluto e combina um abundante fornecimento de gás natural com créditos fiscais favoráveis. O programa de 20 MW atrás do medidor da American Municipal Power em Michigan exemplifica como as concessionárias municipais aproveitam a geração local para o corte de picos. Trinta padrões estaduais de portfólio renovável catalisam a energia solar mais armazenamento em escolas e instalações municipais. Os clusters de centros de dados na Virgínia, no Texas e em Alberta impulsionam a adoção antecipada de motores de duplo combustível ou prontos para hidrogênio, elevando ainda mais o perfil de demanda da região.

A estratégia distribuída da Europa está alinhada com os imperativos de segurança energética após as perturbações geopolíticas no fornecimento de gás. O Padrão Solar da UE obriga os novos edifícios comerciais a integrar energia fotovoltaica a partir de 2026, empurrando os desenvolvedores para layouts distribuídos. A França exige 50% de cobertura solar em estacionamentos com mais de 1.500 m², com multas de até EUR 40.000 por não conformidade, acelerando as reformas em imóveis comerciais. A Alemanha simplificou o registro de "usinas de varanda" de até 800 W, ampliando a participação doméstica. As restrições de patrimônio histórico e o longo licenciamento em nível municipal moderam o crescimento nos centros urbanos históricos.

Panorama regulatório

As regulamentações de geração de energia distribuída estão sendo cada vez mais moldadas pela reforma de interconexão e por regras de mercado que permitem que os recursos energéticos distribuídos (DERs) prestem serviços à rede. Nos Estados Unidos, a Federal Energy Regulatory Commission (FERC) definiu um cronograma de implementação da Order 2222 para 1º de novembro de 2026, que esclarece como a agregação de DERs pode participar dos mercados de energia por atacado e de serviços auxiliares, além de elevar os requisitos de telemetria, coordenação e medição e verificação nas estruturas ISO/RTO.

No nível estadual, atualizações no processo de conexão à rede estão intensificando as exigências técnicas e processuais para projetos de até pequena escala comercial. O Departamento de Serviço Público de Nova York atualizou seus Requisitos de Interconexão Padronizados (SIR) para geradores distribuídos e armazenamento de energia de até 5 MW, com vigência a partir de 9 de fevereiro de 2026, padronizando as etapas de solicitação e os requisitos de equipamentos. Em paralelo, a lei HB26-1225 do Colorado exige que concessionárias com mais de 500.000 clientes convoquem um grupo de trabalho até 15 de agosto de 2026, com o objetivo de acelerar os resultados de interconexão de geração distribuída. Na Ásia, a política está migrando de abordagens orientadas à exportação para regras voltadas ao autoconsumo, incluindo as Medidas de Gestão para Fotovoltaica Distribuída da China, de maio de 2025, nas quais algumas províncias aplicam limites mínimos de autoconsumo para projetos de até 6 MW.

Cenário Competitivo

O mercado de geração distribuída de energia apresenta uma combinação equilibrada de fabricantes de equipamentos originais industriais diversificados e fornecedores de tecnologia especializados. Caterpillar, Cummins e Siemens se apoiam em redes de serviços globais e portfólios de motores multifuel, garantindo forte posição estabelecida nas classes de maior potência. A liderança residencial da Generac é reforçada por sua aquisição da MOTORTECH, adicionando controles avançados de motores a gás que ampliam a abrangência do produto.

A consolidação estratégica está se acelerando. A Deutz adquiriu a Blue Star Power Systems para garantir uma participação no mercado de geradores norte-americano, com meta de USD 100 milhões em receita incremental. A Siemens fez parceria com a EnergyHub para integrar software de gestão de recursos de energia distribuída, posicionando o grupo para fluxos de valor orquestrados pela rede. Os fabricantes de equipamentos originais estão cada vez mais agrupando armazenamento, controles e acordos de serviço de longo prazo, refletindo a preferência dos compradores por soluções de resiliência turnkey.

A inovação em espaços inexplorados se concentra em células de combustível a hidrogênio e microrredes capazes de operar em modo ilha. A Ballard Power Systems assinou um acordo de fornecimento com a Sierra Northern Railway para repotenciar locomotivas a diesel, destacando os transbordamentos tecnológicos para o transporte pesado. Os fornecedores de células de combustível cortejam os operadores de centros de dados que exigem backup sem emissões, mas insistem em confiabilidade de cinco noves. Os participantes do mercado capazes de orquestrar geração, armazenamento e carga por meio de plataformas baseadas em nuvem estão melhor posicionados para capturar margens premium.

Líderes do Setor de Geração Distribuída de Energia

Ansaldo Energia SpA

Ballard Power Systems Inc.

Caterpillar Inc.

Siemens AG

General Electric Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Aberturas regulatórias que formalizam a compensação por exportação e o acesso à rede criam espaço para projetos on-grid behind-the-meter, especialmente em mercados emergentes onde a adoção de geração distribuída tem sido limitada pela incerteza tarifária. As Regulamentações de Faturamento Líquido de 2026 da Nigéria (iniciadas em junho de 2026 pela Nigerian Electricity Regulatory Commission) estabelecem um mecanismo para que consumidores elegíveis gerem energia renovável e exportem o excedente por meio de medição líquida bidirecional, apoiando locais comerciais e institucionais que podem combinar energia solar fotovoltaica em telhados com armazenamento e controles para otimizar o autoconsumo e os créditos na conta.

Uma segunda área de oportunidade é a integração e o planejamento liderados por software, que podem reduzir o atrito técnico à medida que a penetração da geração distribuída aumenta e a interconexão se torna mais exigente. Métodos revisados por pares identificaram ganhos mensuráveis com coordenação descentralizada e otimização em múltiplos estágios para expansão da distribuição e colocalização de DERs, incluindo reduções de custo e melhores resultados de receita para investidores em redes modeladas. Isso está alinhado a uma mudança em direção a soluções combinadas que reúnem geração, armazenamento e software de controle (incluindo DERMS e controladores de microrredes), voltadas para microrredes integradas, inversores interativos com a rede e implantações de resiliência em data centers e telecomunicações, nas quais o desempenho operacional e a otimização de despacho são critérios-chave de compra.

Desenvolvimentos recentes do setor

- Junho de 2026: A Ballard Power Systems firmou um acordo definitivo para adquirir a GeoPura, fornecedora britânica de soluções de energia com emissão zero baseadas em hidrogênio, por um valor empresarial de cerca de GBP 301,1 milhões. O acordo expande a presença da Ballard além das pilhas de células a combustível, abrangendo ofertas integradas de energia e serviços. Também fortalece seu posicionamento em aplicações distribuídas e fora da rede, nas quais os clientes adquirem disponibilidade como uma solução empacotada.

- Junho de 2026: A Ballard Power Systems recebeu um pedido de 15 MW de sistemas de células a combustível para geração de energia estacionária fora da rede, com entregas a partir do segundo semestre de 2026. O pedido reforça a demanda comercial por energia distribuída à base de hidrogênio em aplicações que priorizam a substituição do diesel e alta disponibilidade.

- Junho de 2025: A Ballard Power Systems concordou em fornecer 1,5 MW de motores de célula a combustível à Sierra Northern Railway para retrofits de locomotivas a hidrogênio. Embora o uso final seja ferroviário, o contrato apoia a expansão de módulos de energia de células a combustível e cadeias de suprimento que também atendem implantações de geração distribuída estacionária.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por sistemas de geração de energia distribuída que produzem eletricidade próxima ao local de uso, incluindo equipamentos e vendas de sistemas relacionados vinculadas a essas instalações nas principais regiões.

Exclusões de escopo: grandes usinas de geração centralizadas em escala de concessionária e infraestrutura de transmissão em massa estão excluídas deste dimensionamento.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar Fotovoltaica (Telhado e Solo ≤5 MW)

- Turbinas Eólicas (≤5 MW)

- Microturbinas

- Turbinas a Gás (≤50 MW)

- Células de Combustível (PEMFC, SOFC e Outros)

- Geradores a Diesel

- Geradores a Gás Natural

- Hidrocinética e Pequena Hidrelétrica (≤10 MW)

- Outros (Biomassa com Calor e Energia Combinados, Motores Stirling)

- Por Potência

- 0 a 100 kW

- 101 a 1.000 kW

- Acima de 1.000 kW

- Por Tipo de Combustível

- Renovável

- Não Renovável

- Por Conectividade

- Conectado à Rede

- Fora da Rede e Remoto

- Por Usuário Final

- Residencial

- Comercial e Institucional

- Industrial e Manufatura

- Pico/Reserva de Concessionárias e Produtores Independentes de Energia

- Telecomunicações e Centros de Dados

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir uma visão externa para interna da demanda e dos sinais políticos que influenciam a adoção da geração distribuída, e então para ancorar premissas-chave, como tamanhos médios de sistemas e direção de custos. Recorremos a fontes públicas como publicações da International Energy Agency, dados da US Energy Information Administration, indicadores de energia do Banco Mundial, estatísticas da International Renewable Energy Agency e séries de comércio da UN Comtrade para categorias de equipamentos relevantes.

Além disso, analisamos registros de empresas e apresentações a investidores para entender o mix tecnológico e a exposição regional, e verificamos sites de imprensa e associações setoriais confiáveis para mudanças de política e anúncios de projetos. Quando necessário, foram utilizadas assinaturas pagas de dados financeiros e inteligência corporativa, notícias e finanças, bases de dados de patentes e registros de importação e exportação em nível de embarque para verificar cruzadamente a atividade dos fornecedores e a movimentação de preços, em vez de depender de um único ponto de dados. As fontes listadas acima são apenas ilustrativas, e muitas outras referências também foram utilizadas para coletar dados, validar premissas e esclarecer questões pendentes.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar o que se qualifica como geração distribuída em decisões de compra reais, e em verificar como preços, prazos de entrega e cronogramas de interconexão estão mudando por região. Conversamos com uma combinação de fabricantes, integradores e equipes de EPC, além de concessionárias e reguladores, e também incluímos grandes usuários finais na Ásia-Pacífico, EMEA e Américas, de modo que os achados da pesquisa documental pudessem ser corrigidos, lacunas fossem preenchidas e as premissas finais fossem testadas em relação ao comportamento de pedidos atual.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 13% | Ásia-Pacífico: 43% |

| Nível médio: 49% | Líderes funcionais/de unidade: 36% | EMEA: 37% |

| Players menores: 18% | Gerentes: 51% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de uma construção top-down que reconstrói o gasto endereçável em geração distribuída utilizando o crescimento da demanda de eletricidade por país, adições de capacidade distribuída e curvas de custo tecnológico, ajustando-se depois para as realidades regionais de política e interconexão. Para manter os totais realistas, os resultados são corroborados com verificações bottom-up seletivas, como a consolidação de uma amostra de receitas de fornecedores, verificações de canal com instaladores e uma aproximação de preço médio de venda multiplicado pelo volume para os principais tipos de equipamentos.

As entradas relevantes neste mercado incluem confiabilidade da rede e frequência de interrupções (que afeta compras de backup e resiliência), spreads de preço de combustível e energia em relação às tarifas locais, tempos de ciclo de licenciamento e interconexão, incentivos para renováveis on-site e cogeração (CHP), e o ciclo de substituição da base instalada de geradores e pequenas turbinas. Quando um proxy bottom-up está incompleto, as lacunas são tratadas aplicando-se índices de adoção de mercados semelhantes, seguidos de revisão com respondentes primários para que a penetração implícita permaneça alinhada ao que está sendo efetivamente encomendado.

Para a previsão, utiliza-se análise de cenários para refletir condições políticas e de rede que podem alterar rapidamente a adoção, e os cenários são moldados por opiniões de especialistas sobre a direção esperada dos custos renováveis, as faixas de preço do gás e os investimentos regionais em confiabilidade. O caminho final de previsão é selecionado apenas depois que a utilização e o ritmo de implantação implícitos permanecem consistentes com as linhas de tendência passadas e os sinais do pipeline de projetos de curto prazo coletados durante as entrevistas.

Validação de dados e ciclo de atualização

A validação é feita por triangulação entre sinais independentes, de modo que os totais do modelo sejam verificados em relação às adições de capacidade, aos padrões de comércio e embarque e aos comentários de fornecedores sobre carteiras de pedidos. Se alguma região apresentar um salto atípico, os fatores são reexaminados, e ligações de acompanhamento são usadas para confirmar se se trata de um efeito pontual de projeto ou de uma mudança estrutural.

Antes da aprovação final, o trabalho passa por revisões de analistas em múltiplas etapas, que buscam quebras de lógica nas premissas, conversões de moeda inconsistentes e incompatibilidades entre tendências de preço e volume. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, após o que uma verificação final pré-entrega é concluída para que o cliente receba a visão mais recente.

Tamanho do mercado de geração de energia distribuída da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para geração de energia distribuída podem parecer bastante distantes entre si, mesmo quando o rótulo do tema parece o mesmo, porque as tecnologias incluídas, o tratamento de sistemas conectados à rede versus fora da rede, e a base de precificação podem variar entre os estudos. As diferenças também aparecem quando uma estimativa depende mais de métricas de capacidade e outra depende mais de receita, que podem se mover em direções opostas durante declínios de custo.

A geração centralizada de grande escala em nível de concessionária está fora do escopo da Mordor Intelligence, o que é uma das razões pelas quais o valor de 2026 pode diferir de estimativas que misturam expansões em escala de concessionária no mesmo total. A diferença também é influenciada por se um estudo conta apenas a receita de equipamentos no ponto de venda, ou também inclui serviços recorrentes, mão de obra de instalação e infraestrutura mais ampla de microrredes, além de quão agressivamente a compressão futura do preço médio de venda é modelada e de qual ano-moeda é aplicado nas conversões.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 298,54 bilhões de USD (2026) | |

| Consultoria Global A | 312,40 bilhões de USD (2024) | Utiliza um ano-base anterior e uma lista tecnológica ampla que pode incorporar implicitamente temas adjacentes de energia distribuída, e a construção da receita pode depender mais de totais declarados do que de verificações de adoção e preço região por região. |

| Editora Setorial B | 321,46 bilhões de USD (2023) | Ancora o dimensionamento em um ano-base e mapa de segmentos diferentes, e a definição pode misturar múltiplas fontes de energia e tipos de conectividade sem separar consistentemente os sistemas distribuídos de geração de maior escala ou de escopo voltado a serviços. |

A tabela mostra que as maiores diferenças decorrem do que é considerado geração distribuída, do ano usado como ponto de partida e de como a evolução dos preços é tratada durante a previsão. Ao manter o escopo restrito a sistemas localizados próximos à carga e ao verificar o volume e a precificação implícitos em relação a sinais independentes, o número final permanece rastreável a entradas claras que podem ser retestadas quando as condições de mercado mudarem.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de geração distribuída de energia?

O tamanho do mercado de geração distribuída de energia é de USD 298,54 bilhões em 2026 e está no caminho para atingir USD 428,64 bilhões até 2031.

Qual região lidera o mercado de geração distribuída de energia?

A Ásia-Pacífico detém a liderança com uma participação de receita de 43,55% em 2025, impulsionada pela fabricação de energia solar de baixo custo e pelo rápido crescimento da demanda de eletricidade.

Qual segmento de tecnologia está crescendo mais rapidamente?

As células de combustível registram o maior CAGR de 11,25% até 2031, impulsionadas por investimentos em centros de dados e na economia do hidrogênio.

Por que os centros de dados estão adotando a geração distribuída?

Os operadores de centros de dados implantam microrredes no local para garantir confiabilidade de cinco noves, proteger-se contra a volatilidade dos preços de energia e cumprir os compromissos de descarbonização.

Como os atrasos de interconexão afetam o mercado?

Uma fila global de 3.000 GW e o aumento dos custos de estudo empurram muitos projetos distribuídos a adotar configurações híbridas ou fora da rede, enquanto os reguladores trabalham em medidas de reforma da fila.

Página atualizada pela última vez em: