Tamanho e Participação do Mercado de Seringas Pré-preenchidas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

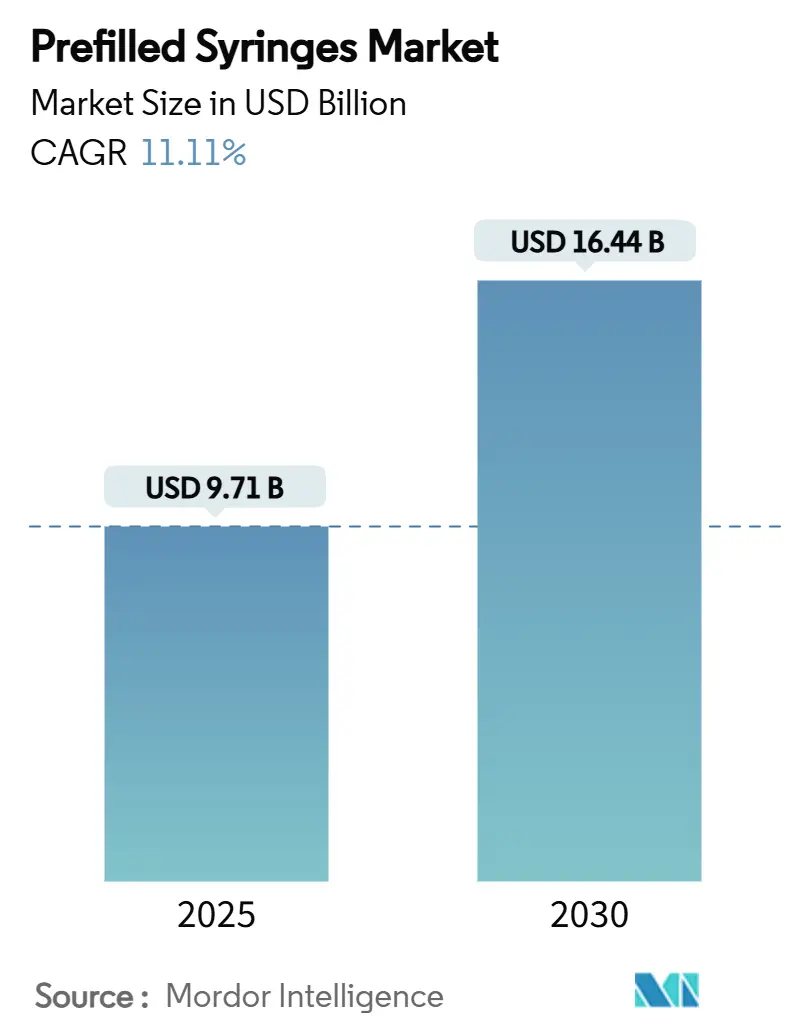

| Tamanho do Mercado (2025) | 9.71 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.44 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Seringas Pré-preenchidas pela Mordor Intelligence

O tamanho do mercado global de seringas pré-preenchidas está em USD 9,71 bilhões em 2025 e alcançará USD 16,44 bilhões até 2030, avançando a uma TCAC de 11,11% durante o período. O crescimento é impulsionado pelo aumento dos terapêuticos GLP-1 para obesidade, adições de capacidade de envase pós-pandemia e movimentos regulatórios que favorecem dispositivos de segurança integrados. A inovação em cilindros de polímero está desafiando o domínio há muito estabelecido dos sistemas de vidro, enquanto as dinâmicas regionais mostram a América do Norte preservando a liderança em escala e a Ásia-Pacífico oferecendo os ganhos de volume mais rápidos. A demanda intensificada por autoinjeção, particularmente para biológicos de alta viscosidade, impulsiona os fabricantes a atualizarem os formatos de entrega, investirem em linhas aninhadas e migrarem para plataformas de polímero de olefina cíclica (COP). A diferenciação competitiva agora gira em torno da compatibilidade recipiente-medicamento, recursos de segurança passiva e a capacidade de fornecer configurações prontas para uso em alta produção.

Principais Conclusões do Relatório

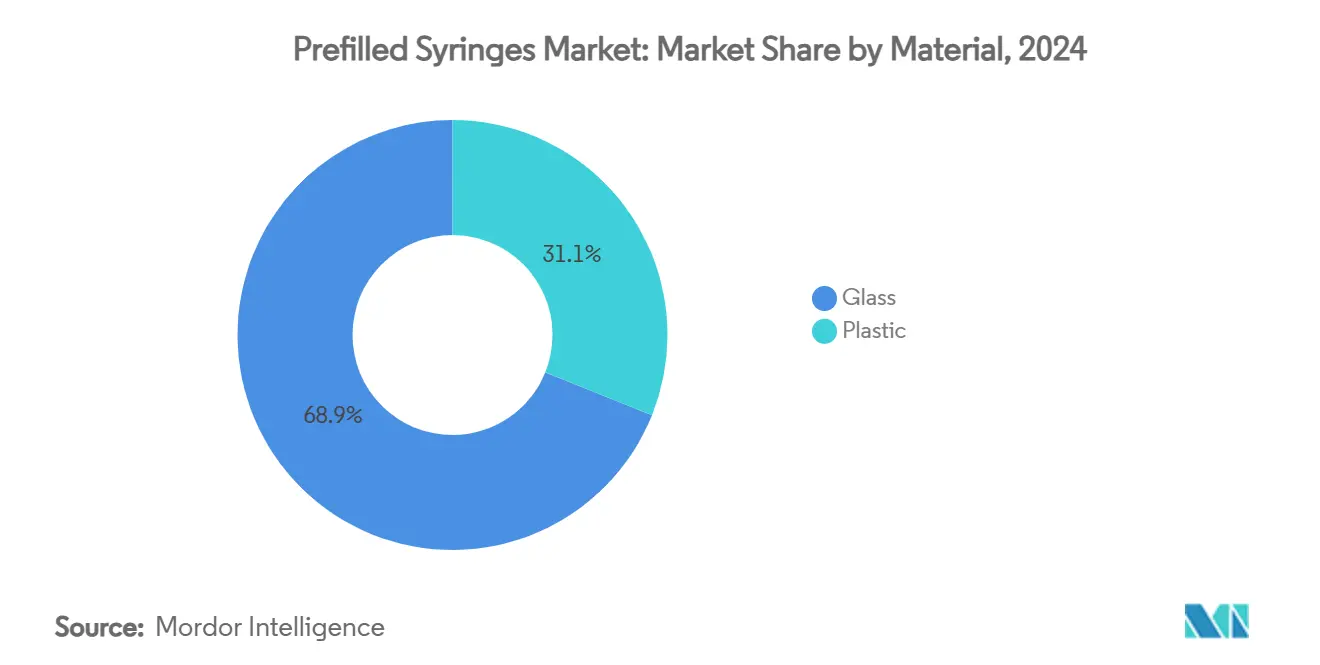

- Por material, o vidro liderou com 68,91% da participação do mercado de seringas pré-preenchidas em 2024; os plásticos estão definidos para expandir a uma TCAC de 11,89% até 2030.

- Por volume do cilindro, os formatos de 1-2,5 mL representaram 52,23% da participação do tamanho do mercado de seringas pré-preenchidas em 2024, enquanto as seringas ≤1 mL estão projetadas para avançar a uma TCAC de 11,91% até 2030.

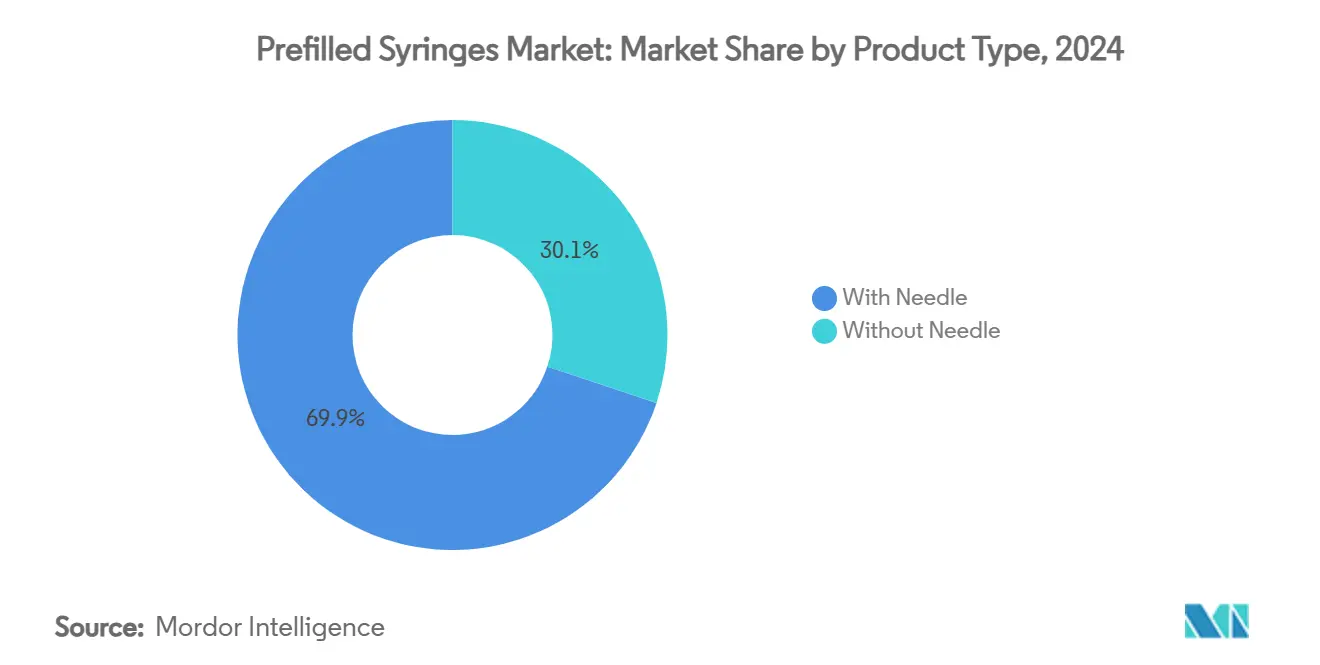

- Por tipo de produto, as seringas convencionais com agulhas detiveram 69,88% da receita de 2024; as variantes sem agulha estão previstas para crescer a uma TCAC de 11,87% no mesmo horizonte.

- Por aplicação, a vacinação capturou 31,22% da receita de 2024, enquanto as indicações para diabetes aumentarão a uma TCAC de 11,93% até 2030.

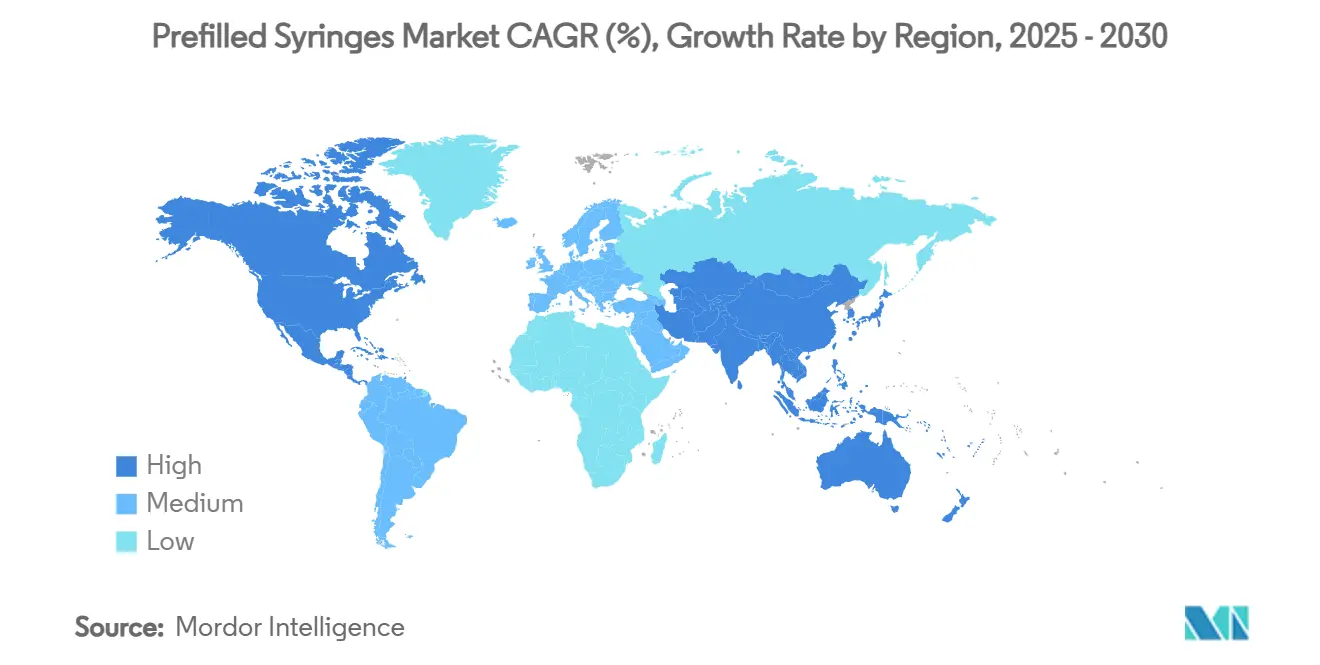

- Por região, a América do Norte contribuiu com 38,98% da receita de 2024, enquanto a Ásia-Pacífico registrará a maior TCAC de 11,98% de 2025-2030.

Tendências e Insights do Mercado Global de Seringas Pré-preenchidas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento da autoinjeção de medicamentos GLP-1 para obesidade | +2.3% | América do Norte, Europa, implementação global | Médio prazo (2-4 anos) |

| Mudança para seringas COP compatíveis com biológicos | +1.9% | Mercados desenvolvidos com alta penetração de biológicos | Longo prazo (≥ 4 anos) |

| Diretiva de lesões por agulhas impulsionando a demanda | +1.2% | América do Norte, UE, espalhando-se para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de envase de vacinas pós-COVID | +0.8% | EUA, UE, Índia | Curto prazo (≤ 2 anos) |

| Lançamentos acelerados de biossimilares pela NMPA da China | +0.6% | Núcleo Ásia-Pacífico, transbordamento para mercados emergentes | Médio prazo (2-4 anos) |

| Preferência do paciente por terapias domiciliares | +0.4% | Mercados desenvolvidos primeiro, depois países de renda média | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Autoinjeção de Medicamentos GLP-1 para Obesidade

As vendas globais de GLP-1 estão no caminho para subir de USD 40 bilhões em 2023 para USD 150 bilhões até 2032, provocando demanda sustentada por formatos avançados de autoinjeção. A Novo Nordisk destinou USD 4,1 bilhões para novas linhas de envase nos EUA e EUR 2,1 bilhões para expansão de canetas injetoras francesas, demonstrando a escala de infraestrutura agora direcionada para esta área terapêutica. A seringa Neopak XtraFlow da BD com cânulas de parede mais fina facilita a dosagem de alta viscosidade, apoiando a autoadministração ampla do paciente enquanto reduz a carga de trabalho da enfermagem [1]BD, "Neopak XtraFlow Technical Sheet," bd.com. Estudos de aderência mostram consistentemente maior persistência com dispositivos pré-preenchidos, facilitando a mudança do cuidado baseado em clínica para domiciliar e incorporando um vetor de crescimento duradouro para o mercado de seringas pré-preenchidas.

Mudança para Seringas de Polímero de Olefina Cíclica (COP) Compatíveis com Biológicos

As empresas farmacêuticas estão adotando cilindros COP para mitigar interações com óleo de silicone que provocam agregação de proteínas em biológicos sensíveis, uma preocupação documentada em ensaios de estabilidade controlados. As seringas COP exibem menores contagens de partículas e satisfazem os critérios de biocompatibilidade ISO/EN 10993, tornando-as adequadas para medicamentos de próxima geração. A plataforma TOPPAC freeze da SCHOTT Pharma é especialmente desenvolvida para terapias de mRNA sensíveis à temperatura, enquanto a capacidade expandida de polímero alemão ressalta a mudança do vidro [2]SCHOTT Pharma, SCHOTT Pharma delivers on 2023 targets and continues profitable growth trajectory,

schott-pharma.com. À medida que os lançamentos de biossimilares se intensificam, sistemas de entrega diferenciados baseados em cilindros COP estão emergindo como uma alavanca competitiva no mercado de seringas pré-preenchidas.

Diretiva de Lesões por Agulhas Acelerando a Demanda por Engenharia de Segurança

O padrão de patógenos transmitidos pelo sangue da OSHA obriga os provedores de saúde dos EUA a implementar controles de engenharia como seringas de segurança passiva. O FDA ecoa essa posição ao exigir dados de análise de risco para dispositivos que alegam benefícios de prevenção de lesões por objetos perfurocortantes. As diretrizes da União Europeia harmonizaram obrigações similares, levando grupos de compras hospitalares a favorecer seringas com ativação automática de proteção. Fabricantes estabelecidos com tecnologias validadas desfrutam de uma vantagem inicial, pois novos participantes enfrentam obstáculos consideráveis de teste e documentação. A diretiva, portanto, garante demanda premium por ofertas integradas de segurança dentro do mercado de seringas pré-preenchidas.

Expansão de Envase de Vacinas Pós-COVID

Os gastos de emergência durante a pandemia criaram novos conjuntos de envase estéril mundialmente. Apenas o BARDA investiu USD 2 bilhões em capacidade dos EUA, e empresas como a Aenova adicionaram linhas capazes de 180 milhões de seringas anualmente [3]U.S. Department of Health and Human Services, "BARDA Manufacturing Capacity Investments," hhs.gov. Uma vez que os volumes de vacinas se normalizaram, essa infraestrutura pivotou para biológicos comerciais, acelerando o tempo de comercialização para injetáveis inovadores. Montagens de uso único adotadas por inovadores como a Roche demonstraram mudança flexível, cortando o risco de contaminação cruzada enquanto aumentavam a produção. A capacidade excedente agora atua como um vento favorável estrutural, permitindo lançamentos de produtos mais rápidos e apoiando o mercado mais amplo de seringas pré-preenchidas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Recalls de delaminação de vidro | −1.1% | Global, escrutínio elevado em zonas reguladas pelo FDA | Curto prazo (≤ 2 anos) |

| Alto CAPEX de linhas PFS aninhadas | −0.7% | Global, arrasto mais forte em CMOs de mercados emergentes | Médio prazo (2-4 anos) |

| Falhas ISO 11040-4 em câmaras duplas >5 mL | −0.5% | Global, policiamento mais rigoroso em mercados maduros | Médio prazo (2-4 anos) |

| Litígio sobre contaminação por heparina | −0.3% | Concentração nos EUA e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recalls de Delaminação de Vidro em Biológicos de pH Alto

A delaminação irrompe quando o pH da solução e o conteúdo iônico lixiviam flocos de vidro no produto medicamentoso, um mecanismo de falha que forçou múltiplos recalls e cartas de advertência do FDA. Biológicos de pH alto são particularmente vulneráveis, levando reguladores a exigir estudos exaustivos de compatibilidade recipiente-fechamento antes da aprovação. Mesmo que os formatos pré-preenchidos superem os frascos em muitas métricas de stress, qualquer risco residual estimula equipes farmacêuticas a explorar alternativas de polímero. A agitação material resultante injeta incerteza e adiciona custos de teste, temperando o crescimento de curto prazo no mercado de seringas pré-preenchidas.

Alto CAPEX de Linhas PFS Aninhadas Desencorajando CMOs

Enchedores de seringas aninhadas de última geração exigem mais de USD 10 milhões por linha, um orçamento que marginaliza fabricantes contratados menores. A plataforma comercial da Vetter executa até 800 cilindros pré-esterilizados por minuto, ilustrando a intensidade de automação necessária para competitividade. Para CMOs com balanços limitados, recuperar custos fixos depende de ganhar contratos de fornecimento biológico de longo prazo-uma proposição cada vez mais desafiadora em meio à consolidação de compradores. Este obstáculo de capital desacelera a diversificação geográfica, particularmente em regiões que visam localizar a produção de injetáveis, mas carecem de escala de investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Inovação em Plástico Desafia Domínio do Vidro

As seringas de vidro detiveram 68,91% da receita de 2024, beneficiando-se da familiaridade regulatória entrincheirada e fornecimento escalável de borossilicato. No entanto, os plásticos estão avançando rapidamente com uma TCAC de 11,89% à medida que as empresas farmacêuticas migram para cilindros COP que evitam interações com silicone e reduzem partículas subvisíveis. O tamanho do mercado de seringas pré-preenchidas para formatos de polímero está definido para mais que dobrar até 2030, ressaltando a mudança nos critérios de seleção de recipiente do custo para a compatibilidade produto-medicamento. A neutralidade do COP em relação a proteínas sensíveis, verificada sob ISO/EN 10993, posiciona-o como o material de escolha para formulações de mRNA, terapia gênica e GLP-1 de alta viscosidade. Adotantes iniciais como a SCHOTT Pharma agora escalam linhas de polímero dedicadas na Alemanha e nos EUA, sinalizando uma inclinação irreversível nas estratégias de aquisição.

O momentum longe do vidro também ganha velocidade à medida que recalls de delaminação levantam bandeiras vermelhas entre reguladores e chefes de qualidade. Cilindros de polímero armazenados em bolsas cheias de nitrogênio exibem estabilidade comparável ao vidro a 2-8 °C sem a camada de silicone livre encontrada em seringas legadas. À medida que os pipelines biológicos se expandem-agora representando mais da metade dos ativos globais de P&D-equipes de aquisição veem cada vez mais o polímero como seguro contra riscos. No entanto, o vidro mantém vantagens em barreira oxidativa e arquivos de controle de mudança legados, garantindo uma coexistência prolongada entre os dois materiais dentro do mercado de seringas pré-preenchidas.

Por Volume do Cilindro: Dosagem de Precisão Impulsiona Crescimento de Formato Pequeno

A classe de 1-2,5 mL dominou os embarques de 2024 com 52,23%, refletindo seu ajuste com a maioria dos regimes biológicos de dose única. O segmento ≤1 mL, no entanto, é o dínamo, avançando a uma TCAC de 11,91% graças às formulações GLP-1 concentradas e medicamentos oncológicos de alta potência que favorecem micro-dosagem. Dadas tolerâncias mais apertadas em volumes sub-mililitros, fornecedores estão retrofitando enchedores com sistemas de visão em linha para garantir precisão de dispensa dentro de ±2 µL. Esta onda de investimento amplia a participação de mercado de seringas pré-preenchidas para cilindros menores à medida que pagadores e clínicos se unem em torno de um menor fardo de injeção.

Por outro lado, tentativas de empurrar além de 2,5 mL frequentemente colidem com limites dimensionais ISO 11040-4, causando atolamentos esporádicos de êmbolo e paradas de linha. Versões de câmara dupla acima de 5 mL enfrentam obstáculos ainda mais íngremes, aumentando custos de validação. A economia assim favorece formulações de alta concentração abrigadas em cilindros compactos, alinhando throughput de fabricação com imperativos de cuidado baseado em valor.

Por Tipo de Produto: Integração de Segurança Transforma Uptake Sem Agulha

Seringas com agulha fixa retiveram 69,88% de participação em 2024, impulsionadas por economias de escala e familiaridade do clínico. No entanto, a coorte sem agulha está se expandindo a uma TCAC de 11,87% à medida que tecnologias de autoinjetor e caneta incorporam escudos passivos, sensores eletrônicos e rastreadores de aderência em tempo real. Mandatos da OSHA nos EUA e diretrizes paralelas da UE canalizam compras institucionais para dispositivos de mitigação de lesões por objetos perfurocortantes, ampliando o pool endereçável para formatos sem agulha dentro do mercado de seringas pré-preenchidas.

Fabricantes alavancam parcerias de dispositivo companheiro para ganhar velocidade. A BD faz parceria com a Ypsomed para dobrar seu cilindro XtraFlow em plataformas de caneta, enquanto players especializados retrofitam mecanismos de mola que retraem automaticamente cânulas pós-dose. Tais inovações ressoam com usuários de terapia domiciliar, particularmente em segmentos de reumatologia e anafilaxia alérgica onde a autoadministração prevalece. A paridade de custos permanece um ponto de observação, mas o prêmio regulatório em segurança sustenta a mudança.

Por Aplicação: Surto de Diabetes Supera Liderança de Vacinação

Vacinas geraram 31,22% da receita de 2024 nas costas das campanhas pós-COVID. Diabetes agora carrega o bastão de crescimento, definido para subir 11,93% TCAC à medida que os agonistas GLP-1 se tornam mainstream. Os investimentos da Novo Nordisk para reforçar o fornecimento de Ozempic e Wegovy ilustram tangencialmente o realinhamento de capacidade em direção ao cuidado crônico-metabólico. O tamanho do mercado de seringas pré-preenchidas para terapêuticos de diabetes em breve eclipsará o das vacinas sazonais à medida que pagadores financiam gestão de obesidade populacional.

Reumatologia, oncologia e anafilaxia diversificam receitas, fornecendo hedges naturais contra demanda cíclica de vacinas. A conversão da GSK do Shingrix para um formato pronto para injetar mostra como produtos legados de frasco estão migrando para seringas para eliminar reconstituição e cortar tempo de cadeira. Esta distribuição terapêutica mais ampla difunde risco de receita, reforçando a estabilidade da indústria de seringas pré-preenchidas.

Análise Geográfica

A América do Norte representou 38,98% da receita de 2024, ancorada por pipelines biológicos profundos e regulamentações de segurança robustas. A BD está ampliando a capacidade dos EUA em 40%, e a SCHOTT Pharma está gastando USD 371 milhões em sua primeira planta americana, movimentos projetados para atender políticas de relocação e picos de volume GLP-1. Acesso pronto a vias de produto combinado do FDA agiliza lançamentos, enquanto mandatos da OSHA garantem demanda constante por formatos de segurança passiva. Incentivos federais sob a Ordem Executiva 14017 adoçam ainda mais o caso para produção doméstica, cimentando a liderança da região no mercado de seringas pré-preenchidas.

A Europa mantém progresso saudável de meio dígito, obtendo apoio de diretrizes rigorosas de ferimentos por agulha que priorizam dispositivos de engenharia de segurança. A Gerresheimer está dobrando a produção do Leste Europeu enquanto executa centros de inovação na Alemanha e Suíça. A rota biossimilar bem trilhada da EMA suaviza aprovações de produtos, encorajando patrocinadores a optar por apresentações de seringa diferenciadas. Enquanto isso, complexidades do Brexit levaram algumas empresas a construir hubs de inventário duplo, mas a resiliência geral de fornecimento permanece intacta.

A Ásia-Pacífico é o marcador de ritmo com uma TCAC de 11,98% até 2030. O fast-track da NMPA da China, embutido no plano de reforma de 2025, acelera lançamentos de biossimilares e eleva a demanda local de seringas. A demografia envelhecida do Japão amplifica a uptake de autoinjeção, e os clusters biossimilares competitivos da Índia expandem a capacidade de exportação. A decisão da Nipro de abrir uma planta na Carolina do Norte destaca os fluxos de fornecimento bidirecionais agora ligando a Ásia com o Ocidente. Governos regionais apoiam fabricação local de dispositivos para reduzir déficits de importação, reforçando upside de volume de longo prazo para o mercado de seringas pré-preenchidas.

Panorama Competitivo

A concentração de mercado é moderada. Apenas a BD embarca mais de 3 bilhões de cilindros anualmente e serve 27 dos 30 principais fabricantes de medicamentos, obtendo USD 2 bilhões de formatos pré-preenchidos em 2024. Gerresheimer e SCHOTT combinam herança de vidro com lançamentos de polímero, enquanto a Stevanato dirige a Alliance for RTU que promove ninhos e tubos harmonizados. A ótica competitiva gira cada vez mais em torno da compatibilidade recipiente-medicamento, segurança passiva e integração de envase.

Desafiantes de médio porte se especializam em cilindros de polímero ou serviços de desenvolvimento contratado para ganhar participação onde grandes players carecem de agilidade. Oportunidades de espaço branco se agrupam em torno de microsseringas de terapia gênica e kits oncológicos de dose personalizada. Barreiras técnicas, incluindo orientação suplementar do FDA sobre conformidade ISO 11040-4, favorecem incumbentes com arquivos de validação legados. Empresas que automatizam inspeção, implantam controles de machine-learning e garantem rastreabilidade de loop fechado estão posicionadas para capturar a próxima parcela de crescimento do mercado de seringas pré-preenchidas.

Apesar dos obstáculos de CAPEX, a consolidação permanece seletiva. A integração vertical por grandes farmacêuticas em envase está aumentando, mas muitas ainda fazem parceria com especialistas em dispositivos para desenvolvimento de estágio inicial. Alianças estratégicas misturando IP de recipiente com know-how de autoinjetor tipificam a atual teia de parcerias, ressaltando a natureza multidisciplinar da competição na indústria de seringas pré-preenchidas.

Líderes da Indústria de Seringas Pré-preenchidas

-

Becton Dickinson and Company

-

West Pharmaceutical Services, Inc.

-

Gerresheimer AG

-

Terumo Corporation

-

SCHOTT AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: a argenx obteve autorização do FDA para uma seringa pré-preenchida Vyvgart Hytrulo autoinjetada pelo paciente cobrindo miastenia gravis generalizada e CIDP.

- Setembro de 2024: a BD lançou a Seringa Pré-preenchível de Vidro Neopak XtraFlow e revelou nova capacidade para a plataforma Neopak mais ampla.

- Julho de 2024: a Genentech ganhou aprovação do FDA para a seringa pré-preenchida Vabysmo, o primeiro anticorpo biespecífico em forma pré-preenchida para distúrbios retinianos.

- Maio de 2024: a Hikma Pharmaceuticals introduziu a Injeção de Midazolam, USP, nas concentrações de 2 mg/2 mL e 10 mg/2 mL, estreando o produto em hospitais dos EUA em uma seringa pré-preenchida.

Escopo do Relatório Global do Mercado de Seringas Pré-preenchidas

Conforme o escopo deste relatório, uma seringa pré-preenchida é um pacote de dose única do medicamento parenteral, ao qual uma agulha foi fixada pelo fabricante. Seringas pré-preenchidas fornecem maior segurança ao paciente ao reduzir o potencial para furadas inadvertidas de agulha e exposição a produtos tóxicos que podem ocorrer ao extrair medicamento de frascos. O Mercado de Seringas Pré-preenchidas é segmentado Por Material (Seringa Pré-preenchida de Vidro e Seringa Pré-preenchida de Plástico), Aplicação (Diabetes, Anafilaxia, Artrite Reumatoide, Oncologia e Outras Aplicações), Tipo (Com Agulha e Sem Agulha) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 diferentes países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Vidro |

| Plástico |

| Menor ou igual a 1 mL |

| 1 a 2,5 mL |

| Maior que 2,5 mL |

| Com Agulha |

| Sem Agulha |

| Diabetes |

| Anafilaxia |

| Vacinação |

| Artrite Reumatoide |

| Oncologia |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Material | Vidro | |

| Plástico | ||

| Por Volume do Cilindro | Menor ou igual a 1 mL | |

| 1 a 2,5 mL | ||

| Maior que 2,5 mL | ||

| Por Tipo de Produto | Com Agulha | |

| Sem Agulha | ||

| Por Aplicação | Diabetes | |

| Anafilaxia | ||

| Vacinação | ||

| Artrite Reumatoide | ||

| Oncologia | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas-chave Respondidas no Relatório

Qual o tamanho do mercado de seringas pré-preenchidas em 2025?

O tamanho do mercado de seringas pré-preenchidas está em USD 9,71 bilhões em 2025.

Qual TCAC é prevista para vendas de seringas pré-preenchidas até 2030?

A receita global está projetada para subir a uma TCAC de 11,11% entre 2025 e 2030.

Qual segmento de material está crescendo mais rapidamente?

Cilindros de polímero, especialmente polímero de olefina cíclica, estão avançando a uma TCAC de 11,89% até 2030.

Por que os medicamentos GLP-1 são importantes para a demanda de seringas?

As vendas de GLP-1 estão se expandindo rapidamente e requerem autoinjeção amigável ao usuário, impulsionando crescimento de volume sustentado para formatos pré-preenchidos.

Qual região oferece a maior taxa de crescimento?

A Ásia-Pacífico lidera com uma TCAC de 11,98%, alimentada pelas aprovações aceleradas de biossimilares da China e investimentos em fabricação.

Quais regulamentações de segurança influenciam decisões de compra?

A regra de patógenos transmitidos pelo sangue da OSHA nos EUA e diretrizes paralelas da UE favorecem seringas com recursos passivos de prevenção de lesões.

Página atualizada pela última vez em: