Tamanho e Participação do Mercado de Gestão de Divulgação (GD)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

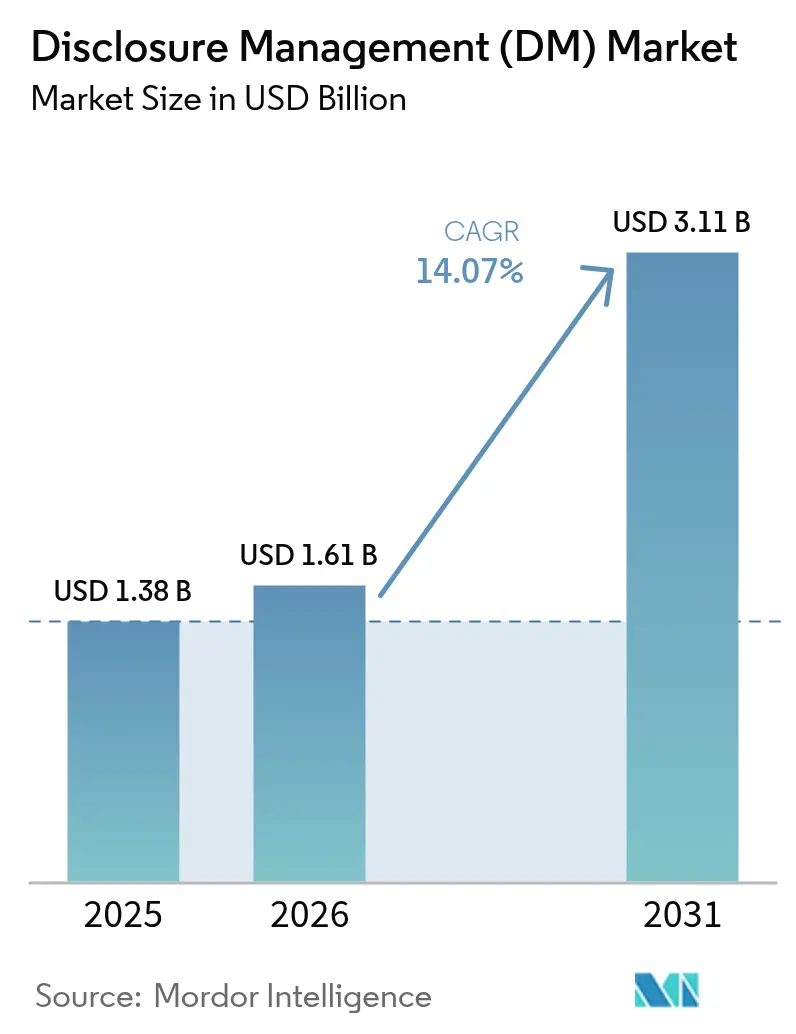

| Tamanho do Mercado (2026) | 1.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Divulgação (GD) por Mordor Intelligence

O tamanho do mercado de gestão de divulgação está projetado em USD 1,38 bilhão em 2025, USD 1,61 bilhão em 2026, e deverá atingir USD 3,11 bilhões até 2031, crescendo a um CAGR de 14,07% de 2026 a 2031. A rápida migração de planilhas manuais para suítes de divulgação nativas em nuvem está comprimindo os ciclos de elaboração de relatórios, enquanto módulos integrados de inteligência artificial reduzem o esforço de marcação e elaboração de narrativas. Os mandatos de XBRL Inline nos Estados Unidos, na Europa e na Ásia-Pacífico transformaram os dados estruturados de um recurso opcional em um pré-requisito de arquivamento, desviando orçamentos de complementos legados do Excel para plataformas desenvolvidas especificamente para essa finalidade. O apetite dos investidores por métricas de ESG padronizadas está tornando os relatórios de sustentabilidade o segmento de aplicação de crescimento mais rápido. A intensidade competitiva é moderada, pois nenhum fornecedor isolado controla mais de um quarto da receita, mas as vantagens de escala em certificação de segurança e manutenção de taxonomia favorecem os cinco maiores provedores. A convergência contínua de estruturas financeiras e não financeiras posiciona as plataformas de ponta a ponta para capturar gastos incrementais de expansão.

Principais Conclusões do Relatório

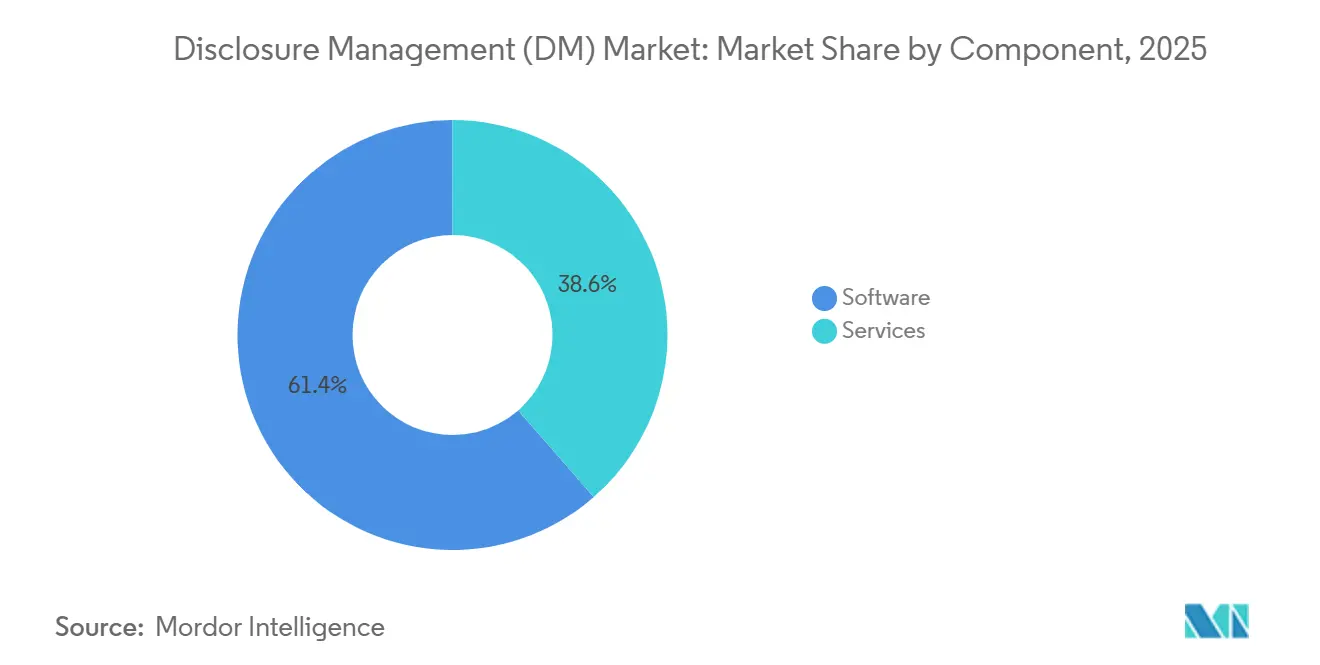

- O software liderou com 61,41% da participação no mercado de gestão de divulgação em 2025, enquanto os serviços avançam a um CAGR de 14,55% até 2031.

- A implantação em nuvem capturou 68,94% da receita de 2025 e está se expandindo a um CAGR de 14,91% até 2031.

- As grandes empresas responderam por 55,29% das vendas de 2025, enquanto as pequenas e médias empresas lideram o campo a um CAGR de 14,98%.

- A conformidade regulatória e a declaração fiscal representaram 34,62% da demanda em 2025, mas os relatórios de ESG devem crescer a um CAGR de 15,01%.

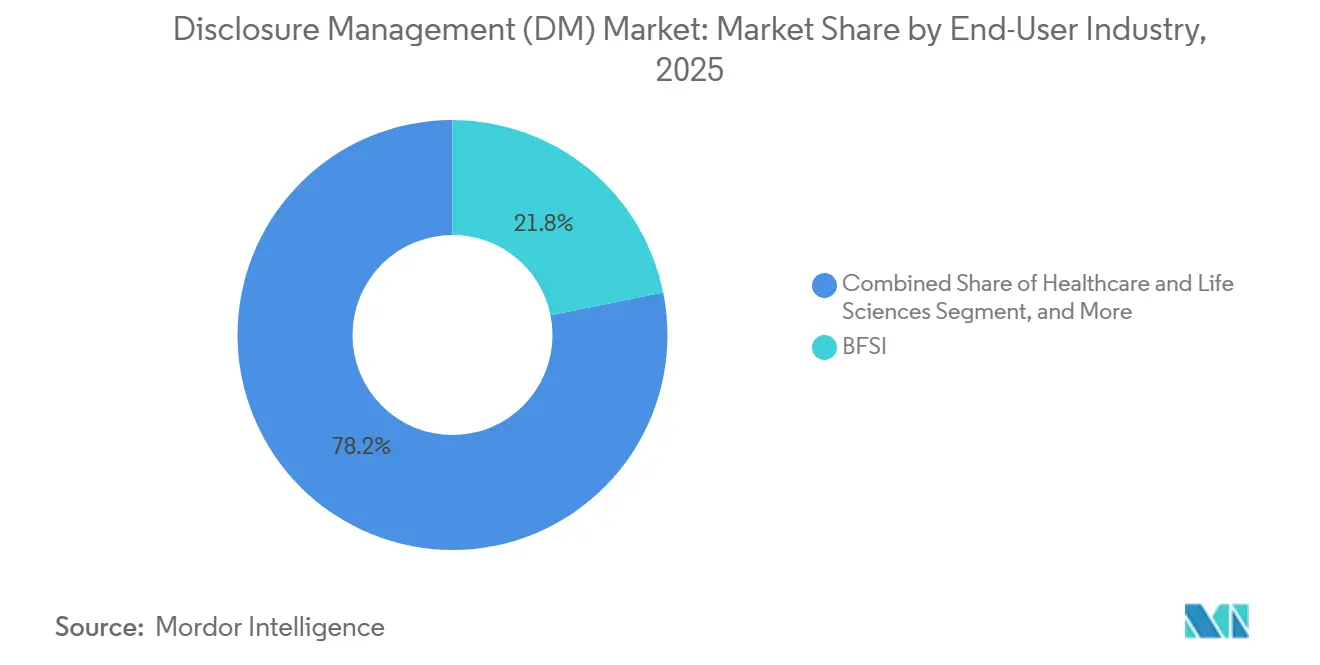

- Serviços bancários, financeiros e de seguros responderam por 21,83% dos gastos de 2025; saúde e ciências da vida são os de crescimento mais rápido, a um CAGR de 15,23%.

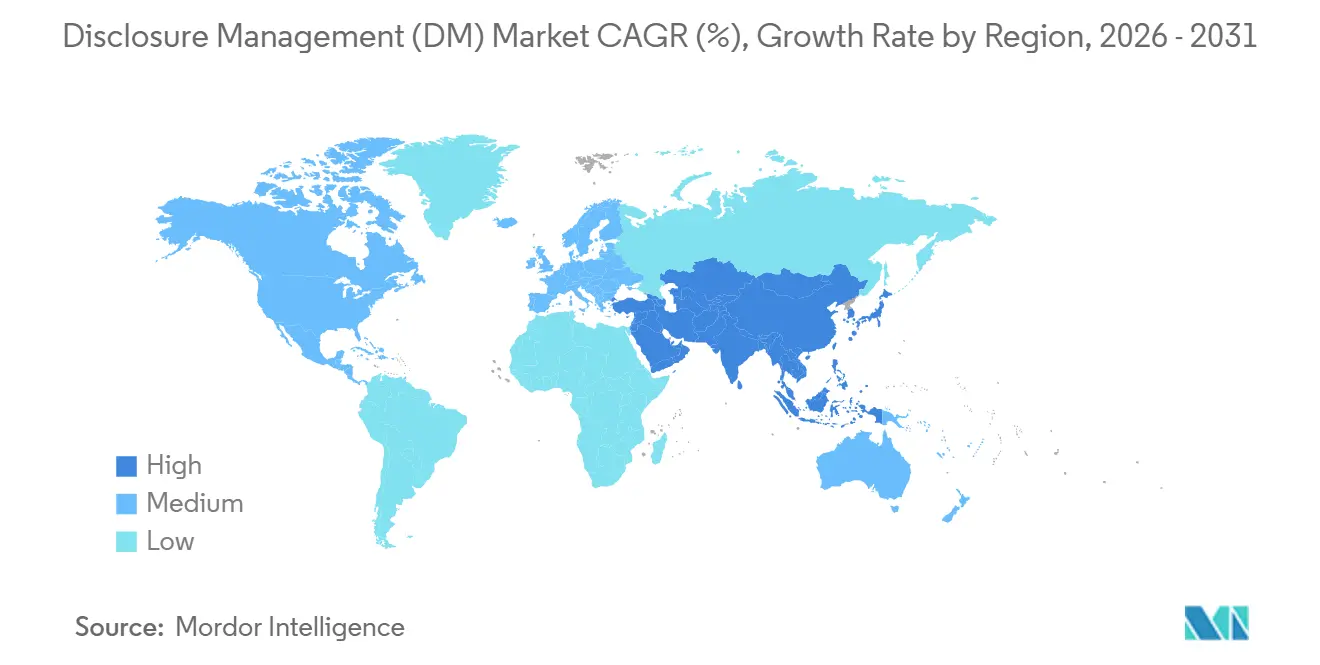

- A América do Norte gerou 40,75% da receita em 2025, mas a Ásia-Pacífico deve crescer a um CAGR de 14,87% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Divulgação (GD)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Complexidade de Conformidade em Arquivamentos de Múltiplos Formatos e Múltiplas Jurisdições | +3.20% | Global, com maior intensidade na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Mandatos de XBRL Inline e Relatórios em Tempo Real por Reguladores | +2.80% | América do Norte, Europa, Ásia-Pacífico (China, Japão) | Curto prazo (≤ 2 anos) |

| Demanda por Transparência em ESG/Sustentabilidade por parte dos Investidores | +2.50% | Global, liderado pela Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Necessidades de Automação para Reduzir o Tempo do Ciclo de Divulgação e Erros Manuais | +2.10% | Global, com adoção antecipada em BFSI e grandes empresas | Médio prazo (2 a 4 anos) |

| Plataformas de Relatório como Serviço Nativas em Nuvem Reduzindo o Custo Total de Propriedade | +1.90% | Global, com maior adoção em PMEs e mercados emergentes | Médio prazo (2 a 4 anos) |

| Ferramentas de Geração de Narrativas e Detecção de Anomalias Baseadas em IA | +1.60% | América do Norte e Europa, fase piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade de Conformidade em Arquivamentos de Múltiplos Formatos e Múltiplas Jurisdições

Os emissores devem acompanhar 47 taxonomias XBRL que são atualizadas em cronogramas divergentes, obrigando as empresas com listagem cruzada a reconciliar elementos do U.S. GAAP e do IFRS e, em seguida, remarcar para os portais de arquivamento EDGAR e ESEF. As revisões do U.S. GAAP de janeiro de 2024 para contabilidade de arrendamentos e as extensões de sustentabilidade do ESEF de março de 2024 destacam a crescente lacuna de cadência. A manutenção de tabelas de mapeamento paralelas agora absorve cerca de um quinto das horas do ciclo de encerramento, de modo que as plataformas que automatizam a sincronização de taxonomias estão se tornando essenciais, especialmente para os arquivadores que lidam com prazos duplos dentro de uma janela de cinco dias.

Mandatos de XBRL Inline e Relatórios em Tempo Real por Reguladores

A SEC expandiu a marcação de XBRL inline para as tabelas de taxas de arquivamento do Anexo 101 em 2025 e reduziu a janela de revisão, impulsionando a demanda por mecanismos de marcação automática.[2]Comissão de Valores Mobiliários dos Estados Unidos, "Manual do Arquivador EDGAR," sec.gov A ESMA planeja incorporar métricas de sustentabilidade em sua estrutura de XBRL inline, efetivamente mesclando dados financeiros e de ESG ESMA.EUROPA.[3]Autoridade Europeia dos Valores Mobiliários e dos Mercados, "Formato Eletrônico Único Europeu," esma.europa.eu A Bolsa de Valores de Tóquio do Japão já exigiu tabelas de divulgação climática nos relatórios anuais de valores mobiliários, com a Coreia do Sul realizando um projeto piloto de feeds de resultados XBRL em tempo real. As equipes de finanças agora incorporam a lógica de marcação no nível do balancete de verificação para que os arquivamentos e os relatórios de gestão sejam publicados simultaneamente, uma mudança que acelera os ciclos de atualização das plataformas.

Demanda por Transparência em ESG e Sustentabilidade por parte dos Investidores

Proprietários de ativos representando USD 130 trilhões estão incorporando métricas de ESG na alocação de capital. O IFRS S1 e o S2, em vigor para o exercício fiscal de 2024, inseriram os dados climáticos na órbita central dos relatórios financeiros. A Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia impõe dupla materialidade e garantia de terceiros a cerca de 50.000 entidades, enquanto o Projeto de Lei 253 do Senado da Califórnia estende os relatórios de Escopo 3 a milhares de arquivadores nacionais e estrangeiros. As ferramentas de divulgação agora incluem conectores de contabilidade de carbono e cadeia de suprimentos para que as equipes de finanças possam automatizar as métricas de gases de efeito estufa e vinculá-las às linhas de receita, facilitando declarações de sustentabilidade prontas para auditoria.[1]Autoridade Europeia dos Valores Mobiliários e dos Mercados, "Manual de Relatórios ESEF 2024," esma.europa.eu

Necessidades de Automação para Reduzir o Tempo do Ciclo de Divulgação e Erros Manuais

O tempo médio de arquivamento do Formulário 10-K entre os emissores da Fortune 1000 caiu de 28 dias em 2019 para 22 dias em 2024, mas as cartas de erro de XBRL da Comissão de Valores Mobiliários dos Estados Unidos aumentaram em um terço no mesmo período. Os fluxos de trabalho em planilhas se rompem sob cronogramas comprimidos, e um único erro de fórmula pode desencadear reapresentações onerosas. Os mecanismos de validação automatizados que verificam os itens marcados em relação aos razões de origem reduzem o retrabalho, diminuem o risco de cartas de comentários e liberam os contadores para se concentrarem em notas de rodapé que exigem julgamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conflito entre Padrões e Atualizações de Taxonomia Globais/Regionais | -1.80% | Global, mais agudo em arquivadores transfronteiriços que abrangem América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Preocupações com Segurança Cibernética e Soberania de Dados na Adoção da Nuvem | -1.50% | Europa, Oriente Médio, Ásia-Pacífico (China, Índia, Indonésia) | Curto prazo (≤ 2 anos) |

| Escassez de Talentos Financeiros Especializados em Divulgação | -1.20% | Global, com lacunas agudas na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Alto Custo de Migração de Complementos Legados do Excel/ERP | -1.00% | América do Norte e Europa, concentrado em grandes empresas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Conflito entre Padrões e Atualizações de Taxonomia Globais e Regionais

As taxonomias do U.S. GAAP e do IFRS se sobrepõem em apenas dois quintos dos elementos, enquanto o Japão, a China e os reguladores europeus individuais publicam esquemas específicos de cada jurisdição que raramente sincronizam os ciclos de lançamento. As empresas que navegam em três ou mais regimes precisam financiar projetos constantes de remapeamento que inflam os gastos com consultoria e retardam os ciclos de encerramento. Os fornecedores menores têm dificuldade em manter a cobertura, expondo os clientes a rejeições de arquivamento quando novos elementos se tornam obrigatórios, e a incerteza resultante desencoraja alguns emissores de adotar novos formatos digitais.

Preocupações com Segurança Cibernética e Soberania de Dados na Adoção da Nuvem

Os dados financeiros carregam risco de uso de informações privilegiadas, e os reguladores agora exigem divulgações de violações quase imediatas. Enquanto isso, o Regulamento Geral sobre a Proteção de Dados, a Lei de Proteção de Dados Pessoais Digitais da Índia e a Lei de Segurança de Dados da China exigem armazenamento local de dados, fragmentando o mercado de nuvem endereçável. Os fornecedores precisam investir em instâncias e certificações específicas de cada região, reduzindo as economias de escala e complicando as implementações multinacionais, especialmente para setores altamente regulamentados que ainda preferem modelos locais ou híbridos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço à Medida que a Complexidade da Taxonomia Supera a Expertise Interna

O software contribuiu com 61,41% da receita de 2025, ressaltando sua base de usuários instalada em fluxos de trabalho de consolidação, marcação XBRL e edição de narrativas. Os serviços, no entanto, devem se expandir mais rapidamente, avançando a um CAGR de 14,55% à medida que as empresas buscam suporte externo para mapeamento de taxonomia, personalização de modelos e envios gerenciados. O tamanho do mercado de gestão de divulgação para serviços está, portanto, prestes a aumentar à medida que as atualizações regulatórias se aceleram.

Os consultores profissionais fornecem implementações completas, mapeamentos prontos para auditoria e centrais de atendimento, aliviando o fardo das equipes de finanças com poucos funcionários. As empresas do Big Four e as consultorias especializadas combinam software com contratos de assessoria, convertendo projetos únicos em receita recorrente. À medida que as estruturas se multiplicam, as empresas optam por serviços gerenciados que garantem conformidade nos regimes da SEC, da ESMA e do ISSB, reforçando uma trajetória de crescimento liderada por serviços no mercado de gestão de divulgação.

Por Modelo de Implantação: As Arquiteturas Híbridas Fazem a Ponte entre o Legado Local e a Inovação em Nuvem

A nuvem capturou 68,94% dos gastos em 2025 e deve crescer a um CAGR de 14,91%, impulsionada pela precificação por assinatura e pelas atualizações automáticas de taxonomia. A participação de mercado de gestão de divulgação detida pelos fornecedores de nuvem se beneficia da colaboração em tempo real e da menor sobrecarga de TI. Os sistemas locais persistem nos domínios de defesa, bancário e governamental que proíbem a hospedagem externa, enquanto as configurações híbridas permitem que dados sensíveis permaneçam protegidos por um firewall até que os arquivamentos estejam prontos para envio.

Workiva e BlackLine fornecem conectores que transferem dados de balancete de verificação de ERPs locais para mecanismos de marcação em nuvem, satisfazendo as regras de soberania sem sacrificar a automação. À medida que os provedores de nuvem abrem centros de dados regionais adicionais e obtêm certificações locais, espera-se que as cargas híbridas se inclinem para implantações totalmente em nuvem, concentrando ainda mais a receita entre as plataformas nativas em nuvem no mercado de gestão de divulgação.

Por Tamanho da Empresa Usuária Final: As PMEs Superam os Sistemas Legados com Estratégias Baseadas em Nuvem

As grandes empresas geraram 55,29% das vendas de 2025 graças a estruturas complexas e de múltiplas entidades que exigem controles avançados e bibliotecas de múltiplas taxonomias. No entanto, as PMEs são o motor de crescimento, subindo a um CAGR de 14,98% até 2031, à medida que a economia da nuvem elimina o licenciamento inicial. O tamanho do mercado de gestão de divulgação para PMEs aumentará à medida que os formulários de XBRL inline e ESG padronizados eliminam a necessidade de especialistas internos.

Pacotes de assinatura abaixo de USD 50.000 por ano ressoam com os gerentes financeiros que anteriormente terceirizavam a marcação de forma ad hoc. Os fornecedores cultivam um modelo de expansão progressiva: uma vez que as PMEs adotam os módulos de divulgação, elas adicionam consolidação, reconciliação e análise, aumentando o valor médio do contrato. A contínua extensão regulatória a emissores menores consolida o impulso das PMEs no mercado de gestão de divulgação mais amplo.

Por Aplicação: Os Relatórios de ESG Crescem à Medida que os Investidores Exigem Transparência Não Financeira

A conformidade regulatória e a declaração fiscal mantiveram uma participação de receita de 34,62% em 2025, impulsionadas pelos envios obrigatórios à SEC e à ESMA. Os relatórios de ESG, no entanto, estão a caminho de ser o segmento de crescimento mais rápido, acelerando a um CAGR de 15,01% até 2031. O tamanho do mercado de gestão de divulgação associado aos módulos de ESG se beneficia dos padrões do ISSB que estendem os dados estruturados além das finanças.

Vincular métricas de sustentabilidade a demonstrações financeiras em uma única plataforma simplifica as auditorias de garantia e satisfaz os fluxos de trabalho de due diligence dos investidores. Modelos pré-construídos de ESRS, IFRS S2 e clima da Califórnia aceleram a conformidade para multinacionais. Os fornecedores agora comercializam diretamente para os responsáveis pela sustentabilidade, bem como para os controladores, ampliando o círculo de decisão e expandindo a participação de carteira no mercado de gestão de divulgação.

Análise Geográfica

A América do Norte ancorou 40,75% da receita de 2025, sustentada pelos mandatos agressivos de XBRL inline da SEC e pelos prazos acelerados do Formulário 10-K. Os reguladores do Canadá estão realizando projetos piloto de formulários estruturados de divulgação contínua, e a bolsa de valores do México promove o XBRL para emissores listados, reforçando a liderança da região. A profundidade do mercado de capitais, o ativismo dos investidores e um denso ecossistema de empresas de auditoria mantêm os gastos com plataformas elevados.

A base madura da Europa reflete o Formato Eletrônico Único Europeu da ESMA, que padroniza a marcação em 27 estados-membros. Os supervisores nacionais da Alemanha, França, Itália, Espanha e Reino Unido adicionam extensões específicas de cada jurisdição que estimulam atualizações contínuas de licenças. A divergência pós-Brexit obriga os arquivadores do Reino Unido a reconciliar as taxonomias do FRC com o ESEF, um requisito que canaliza receita adicional de serviços para plataformas de múltiplos padrões no mercado de gestão de divulgação.

A Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 14,87% até 2031, à medida que os reguladores da China, Índia e Japão convergem para as melhores práticas globais, mantendo as regras regionais. O regulador de valores mobiliários da China aumentou a granularidade dos relatórios por segmento, o SEBI da Índia implementou divulgações de sustentabilidade obrigatórias e a FSA do Japão realiza projetos piloto de envios XBRL. Os fornecedores que localizam interfaces e bibliotecas de taxonomia em chinês, japonês e hindi estão posicionados para capturar um crescimento desproporcional. Os mercados da América do Sul, Oriente Médio e África permanecem incipientes, mas estão se abrindo à medida que as bolsas modernizam as regras de listagem e os governos priorizam a transparência.

Cenário Competitivo

Os cinco principais fornecedores — Workiva, Oracle, SAP, BlackLine e Wolters Kluwer — detêm coletivamente cerca de 45% da receita global, deixando espaço para especialistas regionais e verticais. A Workiva, especializada nesse segmento, atende 6.541 clientes e registrou USD 224 milhões em receita no terceiro trimestre de 2025, com taxa de retenção acima de 95%. Oracle e SAP incorporam funções de divulgação em seus conjuntos de planejamento de recursos empresariais, atraindo grandes grupos que preferem uma única pilha de aplicativos, embora as implementações sejam demoradas.

A aquisição da WiseLayer pela BlackLine em dezembro de 2025 trouxe detecção de anomalias por IA para os fluxos de trabalho de reconciliação de contas, sinalizando uma mudança em direção a controles preventivos que alimentam dados limpos nos mecanismos de divulgação. Os novos participantes visam empresas do mercado intermediário com experiências de usuário simplificadas com preços abaixo de USD 50.000 por ano, enquanto os players regionais adicionam taxonomias locais em coreano, árabe ou português para vencer nos mercados emergentes. A validação de segurança — SOC 2 Tipo II, ISO 27001 e opções de residência de dados — tornou-se um requisito básico. À medida que as estruturas borram os limites entre finanças e sustentabilidade, os fornecedores que integram nativamente a coleta de dados de ESG, a consolidação e a geração de narrativas estão posicionados para ampliar suas vantagens competitivas no mercado de gestão de divulgação.

Líderes do Setor de Gestão de Divulgação (GD)

SAP SE

Oracle Corporation

Workiva, Inc.

insightsoftware

LucaNet AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Scytale adquiriu a AudITech para adicionar automação de ITGC da SOX ao seu conjunto de conformidade.

- Maio de 2025: A KPMG adquiriu uma participação minoritária na Anecdotes para aprimorar a tomada de decisões de GRC habilitada por IA.

- Março de 2025: O CCH Tagetik da Wolters Kluwer obteve 27 classificações de topo na pesquisa de consolidação da BARC, refletindo taxas de recomendação de usuários de 96%.

- Outubro de 2024: A CyberArk concluiu sua aquisição da Venafi por USD 1,66 bilhão, reforçando a segurança de identidade para plataformas de divulgação empresarial.

Escopo do Relatório Global do Mercado de Gestão de Divulgação (GD)

O Relatório do Mercado de Gestão de Divulgação é Segmentado por Componente (Software, Serviços), Modelo de Implantação (Local, Nuvem, Híbrido), Tamanho da Empresa Usuária Final (Grandes Empresas, Pequenas e Médias Empresas), Aplicação (Conformidade Regulatória e Declaração Fiscal, Consolidação Financeira e Encerramento, Relatórios Financeiros Internos e Externos, Relatórios de ESG e Sustentabilidade), Setor da Empresa Usuária Final (BFSI, TI e Telecomunicações, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Manufatura, Energia e Serviços Públicos, Governo e Setor Público, Outros Setores da Empresa Usuária Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software | Software de Divulgação Independente |

| Módulos Integrados de CPM/ERP | |

| Serviços | Profissionais (Implementação, Consultoria) |

| Gerenciados/BPO |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Conformidade Regulatória e Declaração Fiscal |

| Consolidação Financeira e Encerramento |

| Relatórios Financeiros Internos e Externos |

| Relatórios de ESG e Sustentabilidade |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Energia e Serviços Públicos |

| Governo e Setor Público |

| Outros Setores da Empresa Usuária Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | Software de Divulgação Independente |

| Módulos Integrados de CPM/ERP | ||

| Serviços | Profissionais (Implementação, Consultoria) | |

| Gerenciados/BPO | ||

| Por Modelo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Tamanho da Empresa Usuária Final | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Aplicação | Conformidade Regulatória e Declaração Fiscal | |

| Consolidação Financeira e Encerramento | ||

| Relatórios Financeiros Internos e Externos | ||

| Relatórios de ESG e Sustentabilidade | ||

| Por Setor da Empresa Usuária Final | BFSI | |

| TI e Telecomunicações | ||

| Saúde e Ciências da Vida | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura | ||

| Energia e Serviços Públicos | ||

| Governo e Setor Público | ||

| Outros Setores da Empresa Usuária Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gestão de divulgação?

Está em USD 1,61 bilhão em 2026 e deve atingir USD 3,11 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As plataformas em nuvem lideram com um CAGR de 14,91% devido à precificação por assinatura e às atualizações automáticas de taxonomia.

Por que as PMEs estão adotando soluções de divulgação tão rapidamente?

Os modelos em nuvem eliminam os custos iniciais de licenciamento e incorporam formulários prontos de XBRL e ESG, permitindo que as PMEs migrem de planilhas sem contratar especialistas.

Como os mandatos de XBRL inline estão afetando a demanda dos fornecedores?

Os arquivamentos obrigatórios legíveis por máquina nos Estados Unidos, na Europa e na Ásia-Pacífico obrigam os emissores a licenciar mecanismos de marcação automatizados em vez de depender de planilhas manuais.

Qual segmento do setor deve se expandir mais?

Saúde e ciências da vida estão avançando a um CAGR de 15,23% à medida que as regras de transparência de preços de medicamentos e dados clínicos se tornam mais rígidas.

Qual é o papel da IA na preparação de divulgações?

As ferramentas de IA generativa e de aprendizado de máquina redigem textos de MD&A, marcam automaticamente as linhas financeiras e sinalizam valores discrepantes, reduzindo o tempo de preparação e as taxas de erro.

Página atualizada pela última vez em: