Tamanho e Participação do Mercado de Gestão de Direitos Digitais (GDD)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Direitos Digitais (GDD) pela Mordor Intelligence

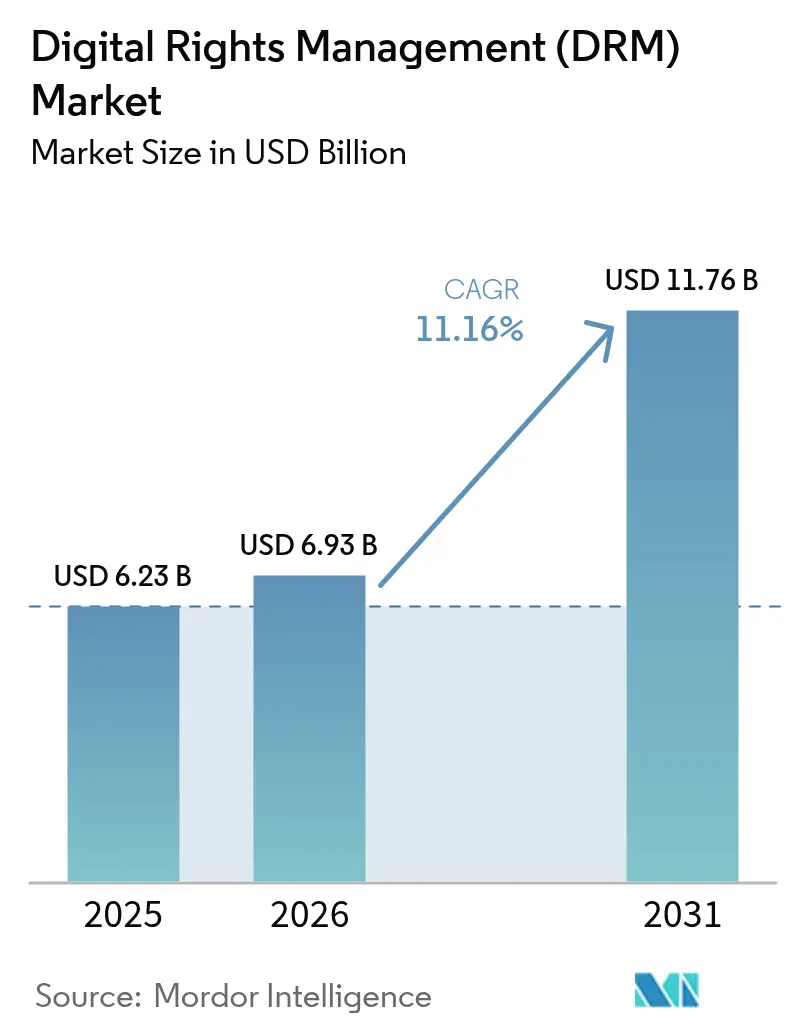

O tamanho do mercado de Gestão de Direitos Digitais em 2026 é estimado em USD 6,93 bilhões, crescendo a partir do valor de 2025 de USD 6,23 bilhões com projeções para 2031 mostrando USD 11,76 bilhões, crescendo a uma CAGR de 11,16% entre 2026 e 2031. Esta trajetória está ancorada na necessidade crescente das empresas de proteger a propriedade intelectual à medida que os modelos de negócios digitais escalam. O rápido aumento nas assinaturas de vídeo OTT, as políticas permanentes de trabalho remoto e a expansão das ameaças de pirataria impulsionadas por inteligência artificial reforçam coletivamente a adoção de plataformas de proteção de direitos de próxima geração. O impulso regulatório em torno da soberania de dados e os mandatos setoriais de segurança cibernética também aceleram a demanda, enquanto a implantação em nuvem e as arquiteturas multi-GDD melhoram a escalabilidade e a eficiência de custos. O ambiente regulatório maduro da América do Norte sustenta sua posição de liderança, enquanto as economias de consumo prioritariamente móvel da Ásia-Pacífico impulsionam o crescimento regional mais rápido à medida que as regras de localização governamental expandem os casos de uso da GDD. Os fornecedores que oferecem experiências de usuário contínuas junto com criptografia robusta, licenciamento ancorado em blockchain e detecção de ameaças baseada em inteligência artificial registram a maior adoção empresarial.

Principais Conclusões do Relatório

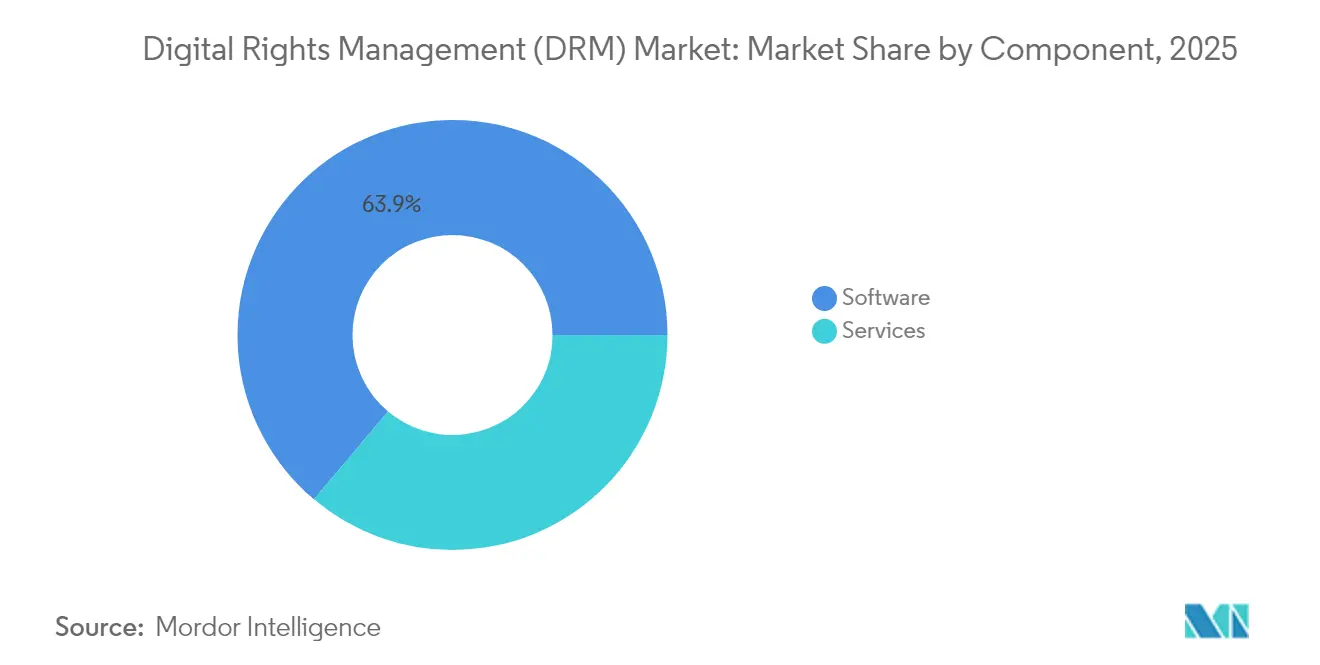

- Por componente, o software dominou com 63,85% da participação de mercado de Gestão de Direitos Digitais em 2025, enquanto os serviços expandiram a uma CAGR de 17,32%.

- Por modo de implantação, o modelo em nuvem representou 56,10% do tamanho do mercado de Gestão de Direitos Digitais em 2025 e avança a uma CAGR de 17,95% até 2031.

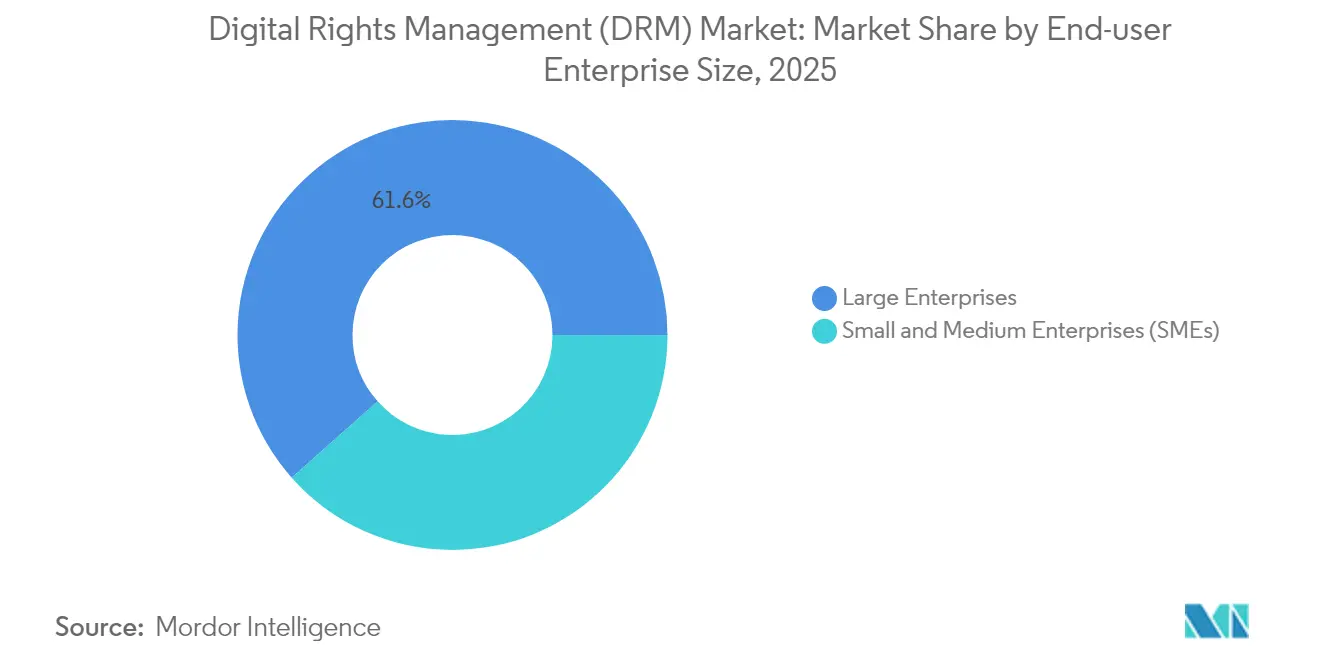

- Por tamanho de empresa do usuário final, as grandes empresas lideraram com 56,10% de participação em 2025; as PMEs registraram a maior CAGR projetada de 19,18% até 2031.

- Por setor do usuário final, o BFSI capturou 26,40% da participação de receita em 2025; a saúde tem projeção de registrar uma CAGR de 17,88% até 2031.

- Por geografia, a América do Norte reteve 37,95% de participação em 2025, enquanto a Ásia-Pacífico tem previsão de crescimento a uma CAGR de 15,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Direitos Digitais (GDD)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de assinaturas de vídeo OTT e streaming | +2.8% | Global, concentrada na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mandatos de segurança de dados BYOD e trabalho remoto | +2.1% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento de litígios e penalidades de propriedade intelectual digital | +1.7% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Impulso governamental para conformidade com a soberania de dados | +1.9% | Europa e Ásia-Pacífico com extensão para outras regiões | Médio prazo (2 a 4 anos) |

| Contratos inteligentes ancorados em blockchain para monetização de conteúdo | +1.2% | Adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Deepfakes de pirataria impulsionadas por inteligência artificial generativa | +1.6% | Global, concentrada em mercados com alto volume de conteúdo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Assinaturas de Vídeo OTT e Streaming

As plataformas OTT distribuem ativos de maior valor em 4K e 8K que exigem criptografia robusta e estratégias multi-GDD para abranger Widevine, FairPlay e PlayReady. O streaming de esportes ao vivo intensifica os requisitos de proteção de baixa latência, especialmente para o público da Ásia-Pacífico com foco em dispositivos móveis. Os operadores de plataforma utilizam streaming de taxa de bits adaptável combinado com marca d'água forense para conter o sequestro de sessões. A diversidade de dispositivos conectados, desde smart TVs até sistemas de infoentretenimento veicular, impulsiona a demanda por GDD baseada em padrões que escale perfeitamente entre chipsets[1]Axinom. "Widevine no iOS." Acessado em 1º de janeiro de 2025. . A diferenciação competitiva agora se concentra em oferecer segurança robusta sem interrupções de buffer ou degradação de resolução, garantindo a retenção de assinantes em um cenário de conteúdo cada vez mais concorrido.

Mandatos de Segurança de Dados BYOD e Trabalho Remoto

As políticas permanentes de trabalho híbrido impulsionam a GDD da proteção de conteúdo para frameworks de segurança de dados centrados em arquivos. As empresas integram princípios de Confiança Zero, exigindo criptografia persistente que acompanha o documento e autentica a identidade do usuário em cada ponto de acesso. A GDD com prioridade para dispositivos móveis, exemplificada pela marca d'água de tela com reconhecimento de GPS da Fasoo, protege dados em dispositivos Android e iOS não gerenciados enquanto alimenta telemetria comportamental para centros de operações de segurança[2]Fasoo. "Segurança de Documentos Móveis | GDD Empresarial Fasoo para Dispositivos Móveis." 11 de junho de 2024. . A integração com plataformas de gestão de identidade e acesso permite a revogação em tempo real, atendendo à insistência dos auditores em controle demonstrável. O impulsionador é mais pronunciado em setores regulamentados, onde as multas por não conformidade aumentam anualmente.

Aumento de Litígios e Penalidades de Propriedade Intelectual Digital

Os danos estatutários e as disputas de royalties levam os proprietários de conteúdo a implantar GDD à prova de adulteração para estabelecer "proteção razoável" em tribunal. Registros de licenças imutáveis vinculados a blockchain e contratos inteligentes de pagamento automatizado de royalties protegem ativos criativos ao mesmo tempo que reduzem os custos administrativos das sociedades de gestão coletiva[3]Sharp, Amanda. "Ensaio Finalista do Concurso de Redação ELI 2023: Abordando o Maior Disco Quebrado da Indústria Musical: Por que Blockchain, Contratos Inteligentes e NFTs são uma Solução Incomparável para o Problema de Royalties Não Correspondidos de USD 424 Milhões da Indústria Musical." Ordem dos Advogados dos Estados Unidos, 2 de fevereiro de 2024. . As obras derivadas geradas por inteligência artificial tornam ainda mais difusas as linhas de autoria, aumentando o valor do rastreamento de proveniência incorporado nos fluxos de trabalho de GDD. As ações judiciais transfronteiriças revelam a complexidade da execução, motivando os titulares de direitos a adotar registros de licenças globais que harmonizem as regras de conformidade regionais e automatizem os avisos de remoção.

Impulso Governamental para Conformidade com a Soberania de Dados

Os estatutos de localização de dados na União Europeia, na Índia e na Indonésia exigem o processamento de conteúdo e o armazenamento de chaves dentro das fronteiras nacionais, reformulando a arquitetura de GDD. Os fornecedores agora oferecem cofres de chaves regionais e roteamento baseado em políticas para atender ao RGPD em evolução da UE e à próxima diretiva de segurança cibernética NIS2. O mandato da China de receptores de transmissão automotiva habilitados para GDD ilustra como os decretos governamentais podem desencadear atualizações massivas de hardware, com milhões de automóveis equipados com chipsets compatíveis com GDD. Os fornecedores que agregam relatórios automatizados de conformidade ganham preferência entre os compradores multinacionais que enfrentam auditorias simultâneas em várias jurisdições.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incompatibilidades persistentes de dispositivos/formatos | -1.4% | Global, afetando implantações em múltiplas plataformas | Médio prazo (2 a 4 anos) |

| Reação negativa dos usuários a controles intrusivos | -1.1% | Global, concentrada em aplicações voltadas ao consumidor | Curto prazo (≤ 2 anos) |

| Marca d'água de código aberto desafiando a GDD proprietária | -0.8% | Impacto inicial em segmentos empresariais | Longo prazo (≥ 4 anos) |

| Ameaça da computação quântica aos padrões de criptografia atuais | -0.9% | Setores de alta segurança em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incompatibilidades Persistentes de Dispositivos/Formatos

A fragmentação do ecossistema obriga os proprietários de conteúdo a gerenciar múltiplas implementações de GDD à medida que os fornecedores de navegadores depreciam módulos legados. A descontinuação do CDM Widevine no iOS pelo Google obriga os desenvolvedores a integrar o FairPlay para hardware da Apple, dobrando os custos de manutenção. As smart TVs e set-top boxes mais antigas recebem patches de segurança de forma irregular, criando elos fracos nas cadeias de execução de licenças. As empresas com frotas mistas de dispositivos móveis e desktops têm dificuldade em padronizar a aplicação de políticas, elevando os custos de suporte e atrasando o lançamento de novos formatos de conteúdo.

Reação Negativa dos Usuários a Controles Intrusivos

Os consumidores expressam frustração quando a degradação de resolução, os limites de visualização offline ou os bloqueios de captura de tela dificultam o uso legítimo. As instituições de ensino citam preocupações com o uso justo quando a GDD restringe a cópia de trechos para discussão em sala de aula. Os funcionários de empresas contornam a marca d'água de tela excessivamente restritiva exportando slides sensíveis para formatos não protegidos, inadvertidamente ampliando as superfícies de ataque. Os fornecedores agora experimentam marca d'água sem fricção e criptografia transparente para conciliar as expectativas de usabilidade com as de segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Sustentam o Crescimento Mais Rápido

As plataformas de software retiveram 63,85% da participação de mercado de Gestão de Direitos Digitais em 2025, refletindo a demanda consolidada por servidores de licenças integrados, painéis de análise e mecanismos de regras. Os serviços, no entanto, registraram uma CAGR de 17,32% à medida que as organizações recorreram a especialistas para orquestração multi-GDD e integração de blockchain. Os provedores de segurança gerenciada agrupam o monitoramento de servidores de licenças 24×7 com atualizações rápidas de inteligência de ameaças, atraindo as PMEs que carecem de expertise interna.

A receita de Mídia Digital da Adobe de USD 4,23 bilhões no T1 de 2025 ressalta a disposição dos compradores de investir em capacidades de GDD aprimoradas por inteligência artificial. Os compromissos de consultoria agora se estendem além da implantação para auditorias contínuas de conformidade, apoiando uma mudança para contratos de serviço baseados em resultados. Ao longo do horizonte de previsão, espera-se que os serviços preencham lacunas de habilidades à medida que surgem pilotos de criptografia segura contra computação quântica, consolidando sua participação nos gastos incrementais.

Por Modo de Implantação: Nuvem Consolida a Liderança

O modelo em nuvem representou 56,10% do tamanho do mercado de Gestão de Direitos Digitais em 2025 e tem previsão de expansão a uma CAGR de 17,95%. Servidores de licenças centralizados facilitam as atualizações de políticas e escalam elasticamente para suportar picos orientados a eventos, como finais de esportes ao vivo. A IBM observa que 82% das violações de dados ocorrem em ambientes de nuvem, levando as empresas a estender os controles de GDD para camadas de armazenamento de objetos e repositórios de SaaS.

As topologias híbridas prosperam onde os ativos criativos permanecem nas instalações para edição, enquanto as chaves de distribuição residem em nuvens regionais para satisfazer os mandatos de localização. Os nós de borda incorporam GDD leve para proteger streams em 4K com latência inferior a um segundo, reduzindo as reclamações de buffering em mercados com largura de banda variável. As implantações locais persistem em domínios de defesa e segurança pública onde prevalecem ambientes isolados da rede, embora mesmo esses setores explorem o gerenciamento de chaves em nuvem privada para reduzir os custos operacionais.

Por Tamanho de Empresa: A Adoção pelas PMEs Acelera

As grandes corporações detinham 61,55% de participação do mercado de Gestão de Direitos Digitais em 2025 devido às complexas cargas de trabalho de conformidade e às pegadas globais de conteúdo. As PMEs, no entanto, registraram uma CAGR de 19,18% à medida que a GDD SaaS com preço por assinatura democratizou o acesso. As ofertas em camadas da Vitrium simplificam a integração com modelos de política de clique único que protegem PDFs, vídeos e arquivos CAD por menos de USD 1 por usuário por mês.

Assistentes baseados em inteligência artificial elaboram regras de uso com base em bibliotecas de modelos, permitindo que um estúdio de design de 10 pessoas replique a proteção de nível empresarial antes disponível apenas para pares da Fortune 500. As empresas maiores continuam a investir pesadamente em análises em tempo real e detecção de anomalias comportamentais para prevenir ameaças internas em forças de trabalho distribuídas. As prioridades divergentes — simplicidade de custo para as PMEs versus profundidade de integração para as grandes empresas — moldam a bifurcação do roteiro de produtos entre os principais fornecedores.

Por Setor do Usuário Final: Saúde Avança Rapidamente

O BFSI reteve 26,40% da participação de receita em 2025, à medida que os reguladores exigem proteção auditável para extratos de conta, algoritmos de negociação e jornadas de integração de clientes. A saúde, com projeção de CAGR de 17,88%, acelera a adoção à medida que a telemedicina escala e a regulamentação da HIPAA endurece as penalidades por violações. As redes hospitalares implantam GDD para proteger as exportações de registros eletrônicos de saúde, imagens diagnósticas e transferências transfronteiriças de dados de ensaios clínicos.

Os operadores de tecnologia da informação e telecomunicações empregam GDD tanto para proteger os esquemas proprietários de redes 5G quanto para oferecer serviços de segurança de conteúdo a clientes de mídia. Os sistemas educacionais integram GDD centrada em documentos em sistemas de gestão de aprendizagem para proteger o material didático proprietário, respeitando as exceções de uso justo acadêmico. As agências governamentais modernizam os sistemas de arquivamento para atender aos mandatos de descoberta eletrônica de dados abertos sem comprometer segredos de Estado. Esta diversificação amplia a demanda total endereçável e obriga os fornecedores a oferecer pacotes de políticas específicos para cada setor.

Análise Geográfica

A América do Norte respondeu por 37,95% do mercado de Gestão de Direitos Digitais em 2025, apoiada por mandatos setoriais rigorosos, como HIPAA, SOX e a Lei de Privacidade do Consumidor da Califórnia. As instituições financeiras e os conglomerados de mídia lideram as implantações multi-GDD que integram a reconciliação de licenças ancorada em blockchain para agilizar os acertos de royalties. Os provedores de nuvem dos Estados Unidos estabelecem parcerias com emissoras canadenses para implantar redundância de cofres de chaves transfronteiriços que satisfaçam as leis de soberania concorrentes sem sacrificar a latência.

A Ásia-Pacífico tem previsão de registrar uma CAGR de 15,94% até 2031, impulsionada pelo aumento do tráfego de vídeo móvel e pelos estatutos de localização de dados na Índia, na Indonésia e no Vietnã. A diretiva da China que exige receptores de GDD em veículos de novos modelos ressalta a aceleração regulatória, pressionando os fornecedores de chipsets a incorporar blocos de descriptografia otimizados em custo. Os operadores de telecomunicações da Índia agrupam a GDD como um valor agregado de compartilhamento de receita para cineastas independentes, enquanto as empresas de tecnologia educacional da Coreia do Sul protegem livros didáticos interativos em tablets BYOD. Os gastos regionais aumentam acentuadamente à medida que as exportações da indústria criativa exigem gestão de direitos interoperável para monetização global.

A progressão constante da Europa reflete a onda de aplicação do RGPD e a próxima diretiva NIS2, que impõe padrões mais elevados de resiliência cibernética aos operadores de infraestrutura crítica. Os reguladores de mídia incentivam a cooperação multi-GDD para padronizar o streaming transfronteiriço, auxiliando os portais de conteúdo pan-europeus. As emissoras do sul da Europa transitam de cartões inteligentes legados de CAS para GDD convergida, reduzindo os custos de acesso condicional em 30%. Enquanto isso, os centros emergentes na América do Sul e na África se beneficiam da queda nos preços de CDN em nuvem, adotando GDD pronta para uso para conter os serviços ilegais de IPTV e proteger as séries dramáticas produzidas localmente. Essas regiões contribuem com participações incrementais, mas crescentes, à medida que a penetração de handsets e o lançamento de fibra óptica ganham ritmo.

Cenário Competitivo

Adobe, Microsoft e Google influenciam coletivamente os padrões de criptografia fundamentais e detêm vantagens de escala por meio de suas pegadas incorporadas em navegadores e sistemas operacionais. A Nuvem de Documentos aprimorada por inteligência artificial da Adobe analisa a telemetria de uso para recomendar a densidade adaptável de marca d'água, proporcionando um aumento de 12% ano a ano nas vendas adicionais de assinaturas para contas empresariais. O Widevine do Google protege mais de 4 bilhões de dispositivos ativos, utilizando três níveis de segurança para atender desde telefones Android econômicos até chipsets de smart TV premium. A Microsoft alinha seu roteiro do PlayReady com os Serviços de Mídia do Azure, facilitando a distribuição geográfica de cofres de chaves prontos para uso para emissoras multinacionais.

Os fornecedores especializados abordam pontos críticos específicos, como automação de royalties baseada em blockchain, troca de chaves segura contra computação quântica e GDD de imagens médicas em conformidade com os padrões DICOM. As startups em agilidade criptográfica correm para oferecer algoritmos baseados em reticulados verificados pelo Instituto Nacional de Padrões e Tecnologia dos Estados Unidos, antecipando orientações formais de pós-computação quântica até 2027. Os integradores de serviços se diferenciam por meio de análises de licenças em múltiplas jurisdições que detectam picos anômalos de consumo, ajudando os titulares de direitos a bloquear nós de CDN ilícitos em minutos.

A consolidação do mercado permanece moderada. O foco da Verimatrix em inteligência antipirataria gera novas parcerias com operadoras de telecomunicações na América Latina. A Axinom colabora com fabricantes de equipamentos originais automotivos para incorporar GDD diretamente em pilhas de infoentretenimento que transmitem atualizações pelo ar. O Story Protocol escala registros de blockchain para criadores independentes para marcar obras derivadas com carimbo de tempo e receber micropagamentos. O ambiente competitivo recompensa as empresas que equilibram fluxos de usuário sem fricção com registro de nível forense, posicionando os participantes da cadeia de valor para receitas de licenças recorrentes.

Líderes do Setor de Gestão de Direitos Digitais (GDD)

Microsoft Corporation

Dell Technologies Inc.

Fasoo Inc.

Seclore

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Adobe registrou receita total de USD 5,71 bilhões com Mídia Digital contribuindo com USD 4,23 bilhões, impulsionada por assinaturas com vantagem de GDD.

- Fevereiro de 2025: A Adobe introduziu análise de contratos por inteligência artificial generativa no Assistente de IA do Acrobat, estendendo a criptografia persistente aos fluxos de trabalho de documentos jurídicos.

- Outubro de 2024: O Google atualizou a documentação para desenvolvedores do Widevine, destacando o alinhamento mais rígido de raiz de confiança de hardware em 4 bilhões de dispositivos.

- Setembro de 2024: O MIIT da China avançou com normas nacionais que exigem suporte a GDD em rádios de veículos para transmissões de emergência.

- Agosto de 2024: O Story Protocol garantiu USD 80 milhões em financiamento da Série A para expandir registros de propriedade intelectual baseados em blockchain para ativos criativos.

Escopo do Relatório Global do Mercado de Gestão de Direitos Digitais (GDD)

A gestão de direitos digitais (GDD) é um método para proteger os direitos autorais de mídia digital. Essa abordagem envolve o uso de tecnologias que limitam a cópia e o uso de obras protegidas por direitos autorais e software proprietário. Ao controlar a negociação, a proteção, o monitoramento e o rastreamento de mídia digital, a GDD ajuda os editores a limitar a distribuição ilegal de obras protegidas por direitos autorais.

O Mercado de Gestão de Direitos Digitais (GDD) é segmentado por Tamanho da Organização (Pequenas e Médias Empresas, Grandes Empresas), Setor do Usuário Final (Mídia e Entretenimento, Tecnologia da Informação e Telecomunicações, BFSI, Saúde, Educação, Outros Setores do Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (milhões de USD) para todos os segmentos acima.

| Software |

| Serviços |

| Local |

| Nuvem |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Mídia e Entretenimento |

| BFSI |

| Tecnologia da Informação e Telecomunicações |

| Saúde |

| Educação |

| Governo e Setor Público |

| Outros Setores do Usuário Final (Manufatura, Varejo, etc.) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Tamanho de Empresa do Usuário Final | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Setor do Usuário Final | Mídia e Entretenimento | ||

| BFSI | |||

| Tecnologia da Informação e Telecomunicações | |||

| Saúde | |||

| Educação | |||

| Governo e Setor Público | |||

| Outros Setores do Usuário Final (Manufatura, Varejo, etc.) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Gestão de Direitos Digitais em 2026 e com que rapidez está crescendo?

O tamanho do mercado de Gestão de Direitos Digitais é de USD 6,93 bilhões em 2026 e tem projeção de crescimento a uma CAGR de 11,16% até 2031.

Qual região registra a expansão mais rápida na adoção de Gestão de Direitos Digitais?

A Ásia-Pacífico registra o maior crescimento com uma CAGR de 15,94% até 2031, impulsionada pelos mandatos de localização de dados e pela demanda de streaming móvel.

Qual segmento de componente apresenta o crescimento mais rápido?

Os serviços exibem o crescimento mais rápido, avançando a uma CAGR de 17,32% à medida que as organizações terceirizam a complexa integração multi-GDD e a gestão de conformidade.

Qual vertical de setor tem projeção de superar os demais nos gastos com GDD?

A saúde tem previsão de liderar o crescimento a uma CAGR de 17,88% à medida que as iniciativas de telemedicina e registros eletrônicos de saúde exigem proteção persistente de dados.

Qual modelo de implantação domina atualmente os novos projetos de GDD?

A implantação em nuvem detém 56,10% de participação nos projetos atuais e está acelerando ainda mais, favorecida pela escalabilidade elástica e pela gestão centralizada de políticas.

As PMEs estão investindo em Gestão de Direitos Digitais?

Sim. As PMEs registram uma CAGR de 19,18% porque a GDD SaaS com preço por assinatura reduz as barreiras de entrada e oferece modelos de política automatizados.

Página atualizada pela última vez em: