Tamanho e Participação do Mercado de Gestão de Informações de Produto (PIM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

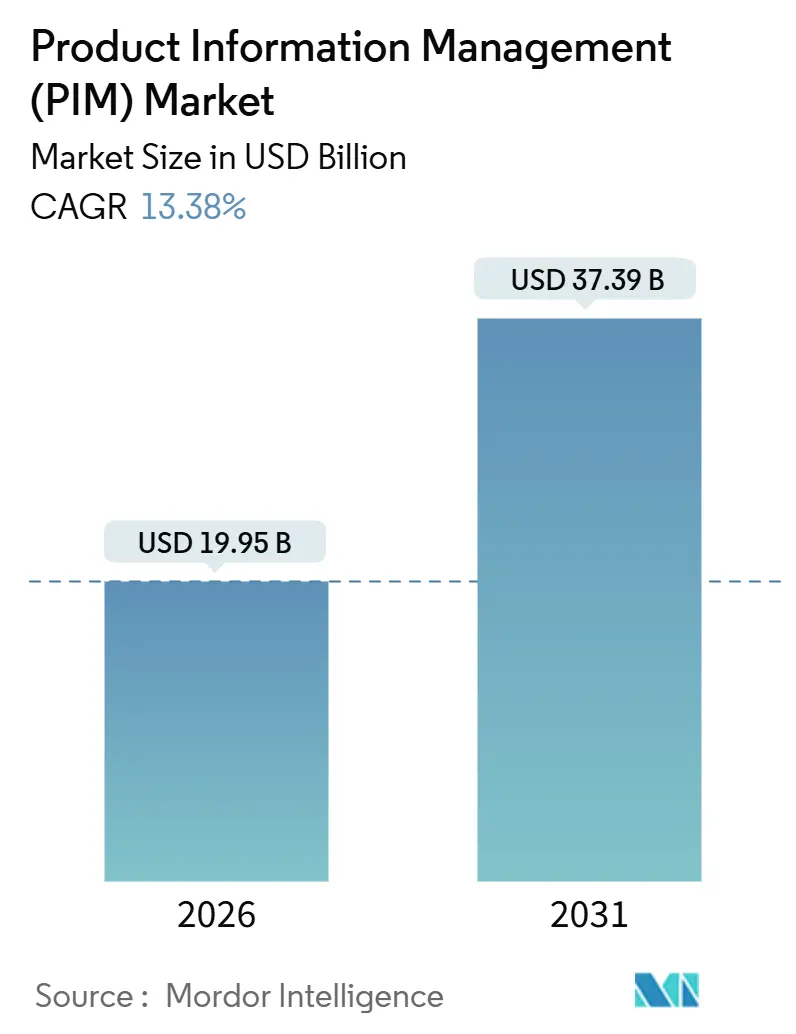

| Tamanho do Mercado (2026) | 19.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Informações de Produto (PIM) por Mordor Intelligence

O tamanho do mercado de Gestão de Informações de Produto está em USD 19,95 bilhões em 2026 e está projetado para atingir USD 37,39 bilhões até 2031, registrando um CAGR de 13,38% ao longo do período de previsão. O crescimento reflete uma migração decisiva de planilhas fragmentadas para hubs unificados nativos de IA que atendem simultaneamente às demandas de rastreabilidade regulatória e velocidade omnicanal. O investimento está se acelerando à medida que os prazos do Passaporte Digital de Produto Europeu se aproximam, à medida que os marketplaces de comércio rápido exigem ciclos de atualização de catálogo em menos de uma hora, e à medida que os grandes modelos de linguagem automatizam o enriquecimento de atributos em escala[1]Agência Europeia de Saúde e Digital, "Passaporte Digital de Produto," europa.eu. A intensidade competitiva está aumentando porque os fornecedores de plataformas estão agrupando a gestão de dados mestres e a IA generativa em suítes únicas, elevando os custos de migração para os usuários locais incumbentes. A expansão de longo prazo está ainda ancorada na ligação comprovada entre dados precisos de produto e maior conversão, menores devoluções e maior valor de marca.

Principais Conclusões do Relatório

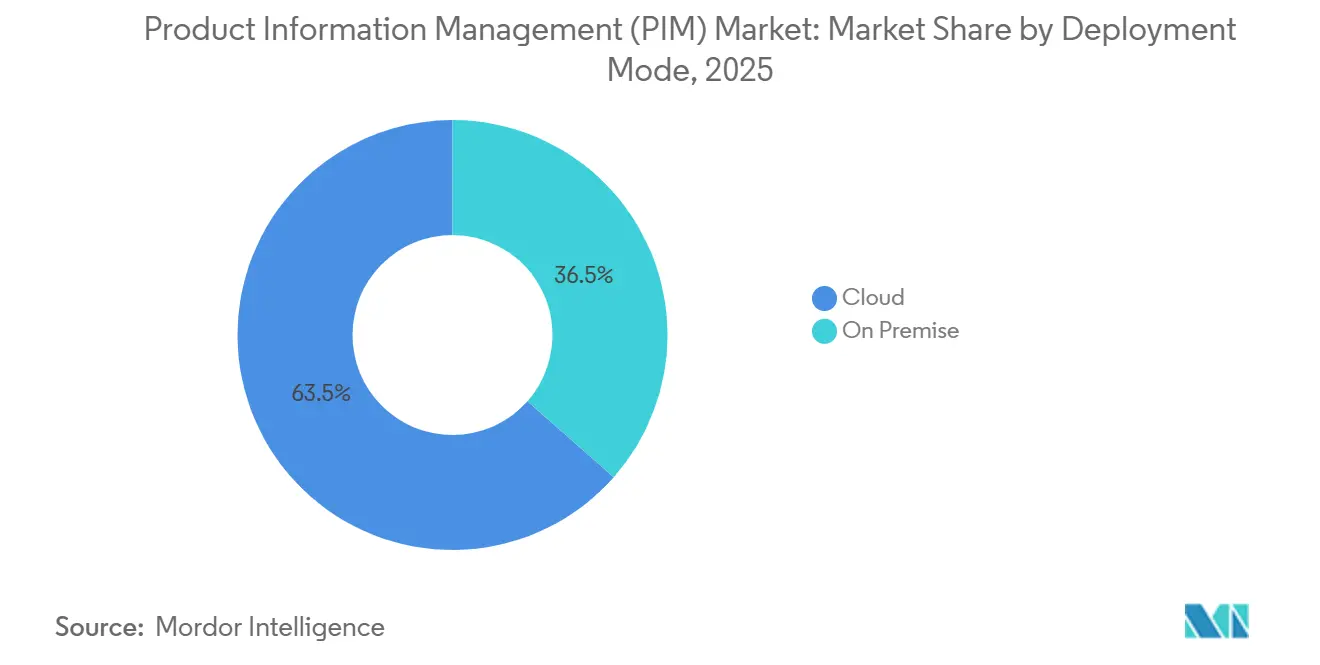

- Por modelo de implantação, a nuvem capturou 63,50% da participação de mercado de Gestão de Informações de Produto em 2025 e está se expandindo a um CAGR de 18,50% até 2031.

- Por oferta, as soluções detiveram 63,14% da participação de receita em 2025, enquanto os serviços avançam a um CAGR de 23,40% até 2031.

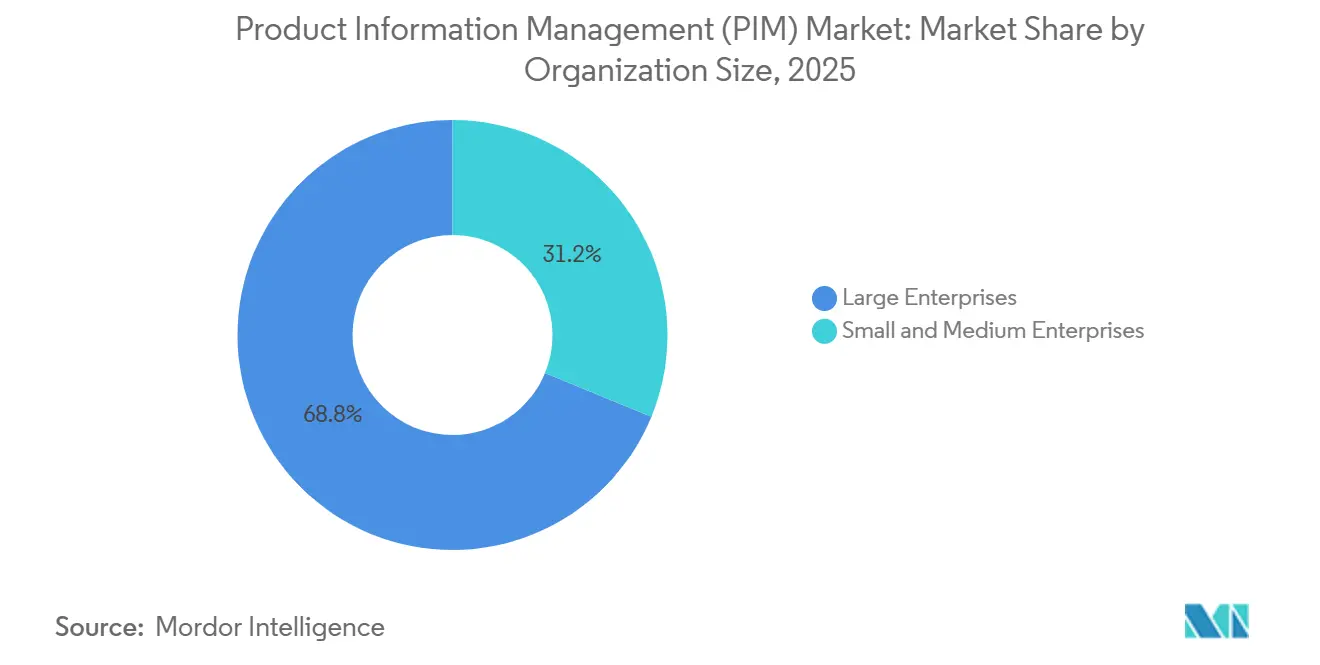

- Por tamanho de organização, as grandes empresas responderam por 68,80% da participação do mercado de Gestão de Informações de Produto em 2025, e as pequenas e médias empresas estão crescendo a um CAGR de 18,43% até 2031.

- Por setor do usuário final, o varejo e o comércio eletrônico lideraram com uma participação de 33,20% em 2025, enquanto TI e telecomunicações registram o maior CAGR de 19,50% ao longo do horizonte de previsão.

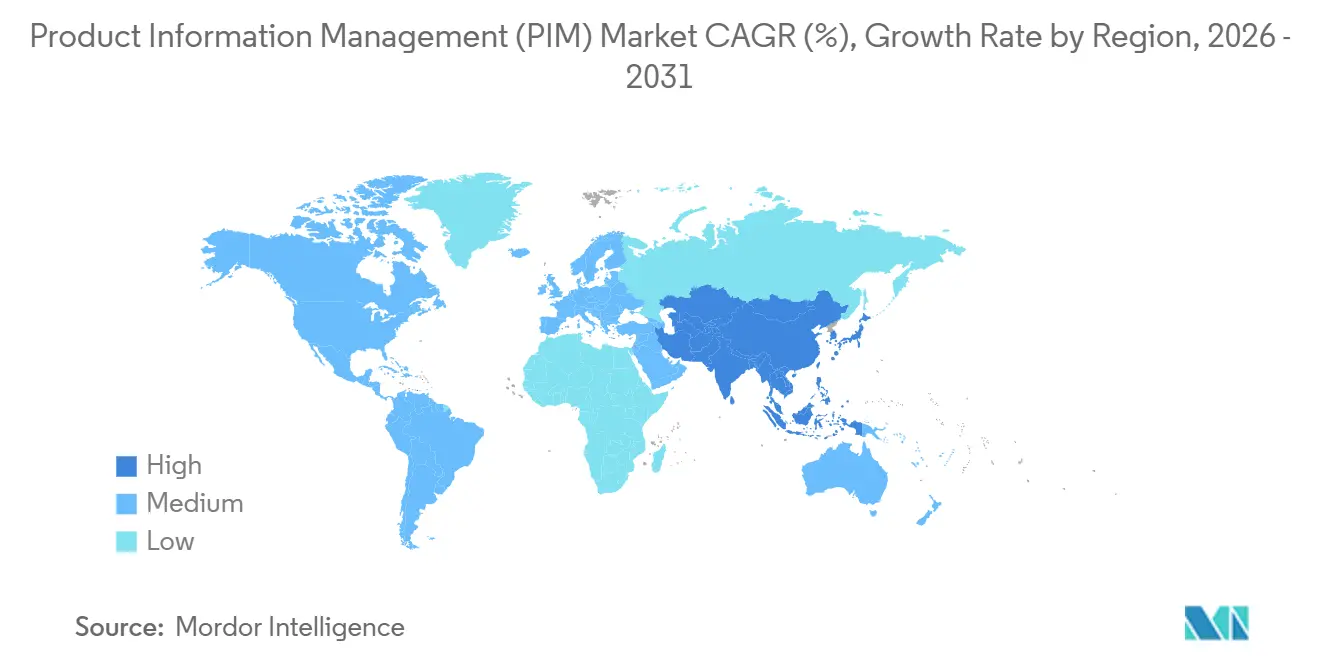

- Por geografia, a América do Norte contribuiu com 39,80% da receita em 2025, enquanto a Ásia-Pacífico está definida para se expandir a um CAGR de 20,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Informações de Produto (PIM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Comércio Eletrônico e Proliferação de SKUs | +3.2% | Global, mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Adoção da Nuvem Reduzindo o TCO | +2.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos de Experiência do Cliente Omnicanal | +2.1% | Global, notadamente América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Conformidade com o Passaporte Digital de Produto da UE | +1.9% | Europa como principal, com repercussão para exportadores da Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Pipelines de Conteúdo de Produto Prontos para IA Generativa | +1.7% | Global, primeiros adotantes na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Requisitos de API de Comércio Rápido em Marketplaces | +1.5% | Global, concentrações na América do Norte, Europa e metrópoles selecionadas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Comércio Eletrônico e Proliferação de SKUs

A explosão na contagem de SKUs sobrecarrega as planilhas legadas, levando os varejistas a centralizar os atributos de produto em hubs na nuvem que distribuem dados precisos para sistemas web, móveis e de loja. Comerciantes da Shopify que gerenciam mais de 10.000 SKUs experimentaram uma perda de receita de 23% quando as informações estavam incompletas, uma lacuna fechada pelo enriquecimento automatizado e feeds de marketplace. A Instacart e outros operadores de comércio rápido exigem atualizações de API em menos de uma hora, portanto os fornecedores integram webhooks de PIM em tempo real para permanecerem listados. Os mecanismos de IA da Akeneo extraem atributos de PDFs de fornecedores e traduzem descrições, reduzindo o esforço manual em 60% e diminuindo os ciclos de integração de semanas para dias. A demanda atinge picos na Ásia-Pacífico, onde Lazada e Tokopedia expandem rapidamente os sortimentos, e na América do Norte, onde os programas de compra online e retirada na loja exigem visualizações sincronizadas de produto e estoque.

Adoção da nuvem reduzindo o TCO

As empresas que migram para plataformas em nuvem evitam despesas de capital com hardware, reduzem o quadro de pessoal de TI e alinham os custos operacionais ao volume sazonal. O custo total de propriedade cai 30-40% em três anos ao eliminar atualizações manuais e automatizar patches de segurança. Empresas de médio porte com menos de 1.000 funcionários adotam o PIM em nuvem duas vezes mais rápido do que grandes pares, porque os níveis de assinatura e os conectores pré-construídos para Shopify ou Salesforce comprimem a implantação de 12-18 meses no local para apenas 12 semanas. Modelos de setor, como modelos de dados compatíveis com GS1, aceleram a integração com fornecedores. Esses benefícios impulsionam o CAGR de 18,50% nas implantações em nuvem, mas levantam questões de residência e soberania de dados que os fornecedores mitigam por meio de opções de hospedagem regional e controles ISO 27001.

Mandatos de experiência do cliente omnicanal

Os compradores modernos esperam imagens, especificações e informações de sustentabilidade consistentes em web, dispositivos móveis, redes sociais, voz e telas em loja. Os varejistas, portanto, mesclam dados fragmentados de produto, ativos e preços em um único PIM que aplica regras de transformação específicas por canal. Os assistentes de voz precisam de descrições faladas concisas, enquanto o TikTok Shop exige metadados de vídeo compráveis. A gestão de ativos digitais incorporada e os mecanismos de regras redimensionam automaticamente imagens, mapeiam atributos e publicam feeds para cada endpoint, aumentando a conversão em 15-25% e reduzindo as taxas de devolução em 10-20%. A adoção é mais ampla na América do Norte e na Europa, mas Singapura e Seul demonstram expectativas igualmente elevadas de omnicanal devido às culturas de compras com foco em dispositivos móveis.

Conformidade com o Passaporte Digital de Produto da UE

O Regulamento de Ecodesign para Produtos Sustentáveis obriga os fabricantes que vendem na Europa a anexar passaportes legíveis por máquina que divulguem a pegada de carbono, a origem dos materiais e a reciclabilidade para baterias até fevereiro de 2027 e têxteis até 2026. As plataformas de PIM devem capturar dados de sustentabilidade dos fornecedores, mapeá-los para atos delegados, gerar códigos QR GS1 Digital Link e manter registros de proveniência para auditorias. Os exportadores da China e do Sudeste Asiático atualizam seus sistemas para manter o acesso à UE, criando demanda global secundária. Marcas como a Pangaia incorporam etiquetas NFC que se vinculam a passaportes na nuvem, transformando a conformidade em um ativo de marketing de economia circular. O regulamento, portanto, adiciona crescimento de longa cauda que se estende além do horizonte de previsão.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Segurança Cibernética e Violação de Dados | -1.4% | Global, elevado na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com ERPs Legados | -1.2% | Global, mais agudo em grandes empresas | Médio prazo (2-4 anos) |

| Custos Crescentes de Auditoria de Dados ESG | -0.9% | Europa, América do Norte, multinacionais | Longo prazo (≥ 4 anos) |

| Escassez de Gestores de Dados Especializados em PIM | -0.8% | Global, notadamente América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança Cibernética e Violação de Dados

Os repositórios centralizados na nuvem tornam-se atraentes para grupos de ransomware porque armazenam formulações proprietárias, preços e termos de fornecedores. A multa de EUR 1,2 bilhão do RGPD aplicada à Meta em 2023 sublinha a exposição potencial quando os dados cruzam fronteiras sem controles rigorosos. Os fornecedores respondem com arquiteturas de confiança zero, criptografia granular e opções de hospedagem regional opcional, mas cada link de API para Shopify, Amazon ou Instagram multiplica a superfície de ataque. Setores regulamentados como bancos e farmacêuticas exigem módulos configuráveis de mascaramento e consentimento, adicionando fricção à implantação. O impacto negativo de curto prazo é mais forte na Europa e na América do Norte, onde as leis de divulgação forçam a notificação pública rápida de violações.

Complexidade de integração com ERPs legados

A maioria das grandes empresas ainda opera com SAP ECC ou Oracle E-Business Suite, sistemas projetados antes das APIs REST. Middleware personalizado é frequentemente necessário para sincronizar os cadastros de itens com os PIMs modernos em nuvem, e personalizações ocultas podem comprometer os projetos. A limpeza de registros duplicados e o alinhamento de taxonomia consomem 30-40% dos orçamentos de implementação. As abordagens de comércio componível aliviam a pressão ao pilotar o PIM em uma marca ou canal, mas a sincronização bidirecional completa em tempo real permanece desafiadora até que as atualizações do ERP para S/4HANA ou Oracle Cloud amadureçam. O obstáculo de integração desacelera desproporcionalmente os fabricantes altamente personalizados e os varejistas globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Plataformas em Nuvem Consolidam Posição Majoritária

As implantações em nuvem geraram 63,50% da participação de receita em 2025, superando as alternativas locais por meio de economias de assinatura e escala elástica que atendem à demanda de pico em torno dos feriados de compras. O tamanho do mercado de Gestão de Informações de Produto atribuível às soluções em nuvem está previsto para crescer a um CAGR de 18,50%, tornando a nuvem tanto o maior quanto o modelo de crescimento mais rápido. Os varejistas apreciam as atualizações gerenciadas e a disponibilidade global 24 horas que suportam a distribuição de catálogos sempre ativa. A participação local continua a cair porque as despesas de capital, a implementação prolongada e os patches trabalhosos não correspondem mais aos mandatos de velocidade e resiliência do conselho de administração.

As configurações híbridas persistem em farmacêuticas, aeroespacial e defesa, onde a soberania de dados ou redes isoladas permanecem inegociáveis. Essas empresas mantêm dados sensíveis de lista de materiais em servidores internos enquanto aproveitam microsserviços de enriquecimento e distribuição baseados em nuvem. Os módulos de IA generativa agora agrupados com Salsify, Stibo Systems e Syndigo funcionam de forma mais econômica em escala de nuvem, ampliando ainda mais a lacuna de capacidade. A narrativa do mercado, portanto, muda de um debate binário entre nuvem e local para um continuum no qual o SaaS completo domina os casos de uso rotineiros, enquanto as implantações de borda atendem aos segmentos regulamentados.

Por Oferta: O crescimento dos serviços reflete a complexidade da implementação

As soluções ainda entregaram 63,14% da receita do mercado de Gestão de Informações de Produto em 2025, cobrindo assinaturas de software e manutenção de licenças. No entanto, os serviços — implementação, integração personalizada, treinamento e operações gerenciadas — estão crescendo a um CAGR de 23,40% até 2031, superando o próprio software. As organizações subestimam repetidamente o design de taxonomia, a remediação da qualidade dos dados e o alinhamento das partes interessadas necessários para operacionalizar o PIM. As empresas de consultoria intervêm para limpar catálogos legados, construir conectores MuleSoft e orientar as equipes de categoria sobre a governança de atributos. Como resultado, o tamanho do mercado de Gestão de Informações de Produto para serviços está se expandindo mais rapidamente do que as licenças.

Os serviços gerenciados respondem à escassez crônica de gestores de dados de PIM. As marcas terceirizam verificações rotineiras de integridade de conteúdo, monitoramento de feeds de marketplace e auditorias de conformidade para especialistas por uma taxa mensal. Essa tendência de terceirização só diminuirá quando construtores de fluxo de trabalho de baixo código, bots de qualidade de dados com IA e mapeamento de autoatendimento reduzirem a intervenção humana. Até lá, a receita de serviços permanece o principal fator de crescimento porque os mandatos do Passaporte Digital de Produto e os feeds omnicanal exigem atualizações contínuas em vez de projetos únicos.

Por Tamanho de Organização: As PMEs Fecham a Lacuna

As grandes empresas responderam por 68,80% dos gastos de 2025, refletindo hierarquias complexas de produtos que exigem orquestração profunda de fluxo de trabalho e integração. No entanto, as pequenas e médias empresas estão registrando um CAGR de 18,43% porque os níveis de assinatura em nuvem removem as barreiras de entrada, e os modelos de varejistas eliminam o mapeamento personalizado caro. A participação de mercado de Gestão de Informações de Produto das PMEs aumentará gradualmente à medida que plataformas como a Plytix permitirem que funcionários não técnicos importem arquivos CSV, enriqueçam atributos e publiquem listagens na Amazon ou Walmart em uma única sessão de navegador.

Para os conglomerados, a IA generativa e a convergência de dados mestres tornam a profundidade da plataforma mais crítica do que o preço. A aquisição da Informatica pela Salesforce demonstra como os compradores de alto nível esperam governança unificada em domínios de produto, cliente e fornecedor. As PMEs, por sua vez, valorizam o rápido retorno sobre o valor em detrimento da configurabilidade, gravitando em torno de interfaces opinativas e assistentes guiados de qualidade de dados. Essa dicotomia sustenta um cenário de fornecedores bifurcado: as suítes empresariais competem em amplitude, enquanto as empresas de SaaS leves competem em simplicidade e custo.

Por Setor do Usuário Final: Varejo Domina, Telecomunicações Acelera

O varejo e o comércio eletrônico entregaram 33,20% da receita de 2025 porque as taxas de conversão, de devolução e as classificações de pesquisa dependem diretamente de dados de produto de alta qualidade. O tamanho do mercado de Gestão de Informações de Produto para o varejo continuará a se expandir à medida que o comércio social e as compras em vídeo multiplicam as variantes de conteúdo. TI e telecomunicações, no entanto, registram o CAGR mais rápido de 19,50%. As operadoras lançam pacotes 5G, planos de dispositivos IoT e serviços de computação de borda que exigem catálogos sincronizados em faturamento, portais de autoatendimento e marketplaces de API. O mapeamento preciso de atributos é crítico para o provisionamento automatizado e os fluxos de cotação ao recebimento em tempo real.

A adoção na manufatura segue de perto, pois as soluções de configuração-preço-cotação dependem de uma única fonte de verdade para dimensões, materiais e certificados de conformidade. Os serviços financeiros e seguros empregam o PIM para gerenciar ofertas semelhantes a SKUs — cartões de crédito, fundos mútuos, apólices — sob regras crescentes de divulgação. As empresas de mídia arquivam metadados de vídeo e música em variantes especializadas de PIM. Cada setor impõe restrições distintas de taxonomia e conformidade, levando os fornecedores a lançar aceleradores setoriais que reduzem os prazos de implantação.

Análise Geográfica

A América do Norte contribuiu com 39,80% da receita global em 2025, impulsionada por cadeias de varejo concentradas, altas taxas de adoção digital e adoção antecipada da governança de dados mestres. Muitas grandes empresas concluíram as implantações de PIM de primeira geração e agora atualizam para versões nativas de IA que geram textos, traduzem descrições e pontuam a qualidade dos dados automaticamente. A concorrência entre fornecedores se intensifica nos segmentos de médio porte, onde marcas baseadas na Shopify e vendedores terceirizados da Amazon exigem integração sem fricção e licenças acessíveis. As propostas de privacidade dos EUA, como a Lei de Privacidade do Consumidor da Califórnia, também aumentam a demanda por rastreamento de linhagem e auditoria de consentimento nos fluxos de trabalho de PIM.

A Ásia-Pacífico é o motor de crescimento, registrando um CAGR de 20,10% à medida que China, Índia e Sudeste Asiático digitalizam o comércio e os pagamentos. Os padrões GS1 integrados à pesquisa do Baidu melhoram a descoberta enquanto filtram falsificações, levando os fabricantes a estruturar os dados de produto rigorosamente[2]GS1 China, "Dados Padronizados no Baidu," gs1cn.org. A Rede Aberta para Comércio Digital da Índia define formatos de catálogo abertos que os pequenos comerciantes devem adotar para participar. O Japão e a Coreia do Sul incorporam códigos QR com instruções de reciclagem para apoiar os objetivos de sustentabilidade para uma população envelhecida. A diversidade linguística, os esquemas proprietários na Lazada ou Coupang e as variadas leis de hospedagem de dados obrigam os fornecedores a fornecer lógica de transformação multilocatária e orientada por regras.

A Europa permanece centrada na conformidade. A Diretiva de Relatórios de Sustentabilidade Corporativa e o esquema de Passaporte Digital de Produto forçam atualizações de PIM que adicionam campos de pegada de carbono, reparabilidade e circularidade. Os fabricantes orientados para exportação na Turquia, Marrocos e Vietnã também modernizam seus sistemas para manter o acesso à UE, criando bolsões de demanda secundária. A adoção na América do Sul se concentra no Brasil e na Argentina, onde o Mercado Livre e a Falabella impõem regras estruturadas de listagem. O Oriente Médio mostra impulso nos Emirados Árabes Unidos e na Arábia Saudita, catalisado por estratégias de comércio eletrônico patrocinadas pelo Estado e marketplaces regionais em rápido crescimento. A África permanece incipiente, mas a crescente penetração de smartphones na Nigéria e na África do Sul sinaliza os primeiros indícios de crescimento para os fornecedores de PIM que visam catálogos com foco em dispositivos móveis.

Panorama regulatório

A regulamentação que afeta a transparência dos dados de produtos e a divulgação de sustentabilidade é um fator-chave de conformidade para os investimentos em PIM, particularmente para empresas que vendem para a União Europeia. O Regulamento de Ecodesign para Produtos Sustentáveis da UE (ESPR) (UE) 2024/1781 entrou em vigor em 18 de julho de 2024 e fundamenta os requisitos de Passaporte Digital de Produto para categorias regulamentadas, direcionando o PIM para identificadores persistentes, dados legíveis por máquina e proveniência pronta para auditoria. A Diretiva (UE) 2024/825 estabelece um prazo de transposição pelos estados-membros de 27 de março de 2026, com regras aplicáveis a partir de 27 de setembro de 2026, o que aumenta a pressão sobre as empresas para manterem alegações de produto consistentes e sustentáveis, além de informações de produto voltadas ao consumidor de forma consistente entre canais.

Os organismos de normalização também moldam as expectativas de interoperabilidade que se refletem nos modelos de dados e integrações do PIM. As atualizações da ISO em 2024 à série ISO 10303 (incluindo ISO/TS 10303-1231:2024, ISO/TS 10303-1292:2024 e ISO 10303-239:2024) reforçam abordagens estruturadas para a representação de dados de produtos, versionamento e informações de ciclo de vida, apoiando casos de uso regulamentados em que rastreabilidade e gestão controlada de mudanças são importantes. À medida que esses requisitos convergem, as plataformas de PIM cada vez mais precisam de recursos de governança (controle de versão, registros de linhagem, acesso baseado em funções e intercâmbio de dados em formatos abertos), em vez de funcionar apenas como um repositório de conteúdo de merchandising.

Análise da cadeia de valor

A cadeia de valor do PIM começa com a criação e captura de dados a montante, em que fabricantes e proprietários de marcas reúnem entradas de sistemas internos (ERP, PLM, precificação, DAM) e de terceiros externos, como fornecedores de matéria-prima, fabricantes contratados e distribuidores. Essa etapa de admissão concentra o maior atrito, incluindo taxonomias inconsistentes, atributos ausentes e qualidade de dados variável entre feeds de fornecedores, planilhas e PDFs. As plataformas de PIM padronizam formatos, validam a completude, enriquecem conteúdo e gerenciam fluxos de trabalho entre equipes de produto, enquanto parceiros de implementação e integradores de sistemas constroem conectores e processos de governança para sincronizar o PIM com ERPs legados e pilhas de comércio.

A jusante, o PIM distribui dados de produtos aprovados para pontos de venda e engajamento, incluindo redes de varejistas, marketplaces, vitrines D2C, comércio social, catálogos e ferramentas de atendimento ao cliente e de campo que dependem de especificações precisas. Os requisitos de Passaporte Digital de Produto estendem a cadeia a jusante para além da sindicação de marketing, chegando à divulgação de conformidade, ligando o PIM à captura de dados de sustentabilidade e às atestações de fornecedores em fabricantes, atacadistas e varejistas. Como resultado, mais valor se desloca para fornecedores e prestadores de serviços que apoiam a sindicação multiponto, transformações orientadas por regras e linhagem de dados auditável, com modelos de entrega SaaS cada vez mais favorecidos para integração rápida, atualizações frequentes e aplicação centralizada de políticas em várias geografias.

Cenário Competitivo

Os cinco principais fornecedores detêm aproximadamente 35-40% da receita combinada, refletindo concentração moderada. A aquisição da 1WorldSync pela Syndigo em setembro de 2025 por um valor empresarial acima de USD 3,5 bilhões e a aquisição da Informatica pela Salesforce por USD 8 bilhões sublinham uma mudança acelerada em direção a estruturas de dados componíveis que abrangem PIM, gestão de dados mestres e otimização de conteúdo com IA. Esses negócios elevam as barreiras de entrada para startups de PIM de nicho, porque os compradores agora esperam governança, linhagem e feeds omnicanal em uma única fatura.

As alianças estratégicas complementam as fusões e aquisições. A Syndigo fez parceria com a Productsup em fevereiro de 2025 para vincular redes de distribuição com gestão global de feeds, expandindo o alcance do varejista para além de 3.500 endpoints[3]Syndigo, "Aquisição da 1WorldSync," syndigo.com. A Adobe posiciona o Experience Manager Assets como uma plataforma adjacente ao PIM que adiciona marcação de metadados com IA sobre repositórios de ativos digitais, visando profissionais de marketing de marca que já usam o Adobe Creative Cloud. Alternativas de código aberto como Akeneo e Pimcore ganham projetos onde as empresas desejam personalização em nível de código e evitar o escalonamento de assinaturas.

Oportunidades em espaços inexplorados surgem em nichos específicos de setor. Os fornecedores farmacêuticos precisam de dados estruturados de dosagem e interação, enquanto os catálogos de reposição automotiva exigem matrizes de compatibilidade cobrindo milhões de combinações de peças e veículos. Os distribuidores de serviços de alimentação rastreiam alérgenos e nutrição para menus regulatórios. A IA agêntica dentro do PIM é uma tecnologia de fronteira: bots autônomos detectam atributos ausentes, recomendam melhorias com base em análises de marketplace e executam correções. Os fornecedores que dominarem os fluxos de trabalho de agentes poderão superar os concorrentes tanto em eficiência quanto em diferenciação.

Líderes do Setor de Gestão de Informações de Produto (PIM)

SAP SE

IBM Corp.

Oracle Corp.

Informatica LLC

Akeneo SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A consolidação de suítes e o acoplamento mais estreito entre PIM e pilhas de experiência digital estão criando um espaço em branco claro para empresas que ponderam roteiros de PIM independentes versus estratégias de plataforma agrupada. A Adobe assinou um acordo definitivo em junho de 2026 para adquirir a Akeneo por 340 milhões de dólares americanos, destacando como grandes fornecedores de experiência estão se movendo para fechar lacunas de dados de produtos dentro de ecossistemas mais amplos de comércio e conteúdo, aumentando o prêmio sobre interoperabilidade e serviços de migração para clientes que operam pilhas mistas. Paralelamente, os compradores estão restringindo a seleção de fornecedores com base na completude e execução da plataforma, evidenciado pela ISG publicando seu Guia de Compradores de Plataformas de PIM de 2026 e nomeando Líderes Gerais como Salesforce, Stibo Systems e Akeneo, o que aumenta a pressão competitiva sobre fornecedores de médio porte e nicho para se diferenciarem por meio de aceleradores verticais, integrações mais rápidas e governança mais aprofundada.

Uma segunda área de oportunidade é a operacionalização de fluxos de trabalho de conteúdo de produto agênticos e assistidos por IA com maior transparência e controle, particularmente onde os catálogos mudam rapidamente e onde os campos de conformidade devem ser mantidos continuamente. A introdução pela Akeneo de uma plataforma de experiência de produto agêntica em julho de 2026, juntamente com lançamentos de fornecedores que enfatizam integração, enriquecimento e orquestração de fluxo de trabalho liderados por IA, indica a produtização ativa de enriquecimento e orquestração autônomos além das implantações piloto. As empresas que buscam reduzir operações manuais de conteúdo podem estender o PIM para pipelines repetíveis e governados, combinando pontuação de confiança, rastreamento de origem e fluxos de trabalho de aprovação com conectores para pontos de ERP e marketplace, enquanto exportadores regulamentados podem usar a mesma espinha de governança para apoiar divulgações no estilo Passaporte Digital de Produto e prontidão para auditoria entre fornecedores e regiões.

Desenvolvimentos recentes do setor

- Julho de 2026: A Akeneo anunciou seu Lançamento de Verão, introduzindo o Agentic Ziggy como uma camada de UI agêntica dentro do Akeneo Product Cloud para orquestrar enriquecimento autônomo e operações de dados de produtos. O lançamento reforça a mudança do mercado do PIM como sistema de registro para camadas de execução orientadas por IA, elevando a intensidade competitiva em torno de governança, transparência e controle de mudanças automatizadas.

- Novembro de 2025: A Salesforce concluiu a aquisição da Informatica por cerca de 8 bilhões de dólares americanos, aprofundando a gestão de dados em nuvem e a governança dentro das plataformas Salesforce. O movimento estreitou a ligação entre fluxos de trabalho voltados ao cliente e fundações de dados de nível empresarial, influenciando os critérios de compra de PIM em direção à governança de dados integrada e capacidades de dados mestres.

- Setembro de 2024: A ISO atualizou múltiplas normas ISO 10303 em 2024 (incluindo ISO/TS 10303-1231:2024, ISO/TS 10303-1292:2024 e ISO 10303-239:2024) que apoiam a representação estruturada de dados de produtos, versionamento e gestão do ciclo de vida. Essas atualizações apoiam implementações de PIM que conseguem gerenciar mudanças controladas, interoperabilidade e dados de produtos prontos para auditoria em cadeias de valor complexas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado inclui receitas obtidas de plataformas de gestão de informações de produtos e serviços relacionados usados para criar, enriquecer, governar e publicar conteúdo de produtos de forma consistente em canais de vendas e marketing, incluindo comércio digital e catálogos de parceiros.

Exclusões de escopo: exclui suítes amplas de gestão de dados empresariais em que os dados de produtos são apenas um dos muitos registros gerenciados e o fluxo de trabalho de PIM não é o caso de uso principal vendido.

Visão geral da segmentação

- Por Modelo de Implantação

- Nuvem

- Local

- Por Oferta

- Soluções

- Serviços

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Setor do Usuário Final

- Varejo e Comércio Eletrônico

- BFSI

- Manufatura

- Mídia e Entretenimento

- TI e Telecomunicações

- Outros Setores de Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para enquadrar o ambiente de demanda e ancorar alguns indicadores mensuráveis relevantes para a adoção de PIM, antes que as premissas fossem testadas em trabalho de campo. Fizemos referência a fontes públicas como as estatísticas de varejo e comércio eletrônico do US Census Bureau, indicadores de economia digital do Eurostat, estatísticas de TIC e negócios da OCDE e fluxos comerciais do UN Comtrade para bens de TI relacionados, que ajudam a explicar onde a complexidade de catálogos digitais está aumentando.

Também revisamos relatórios anuais de empresas e apresentações a investidores de fornecedores de software orientados a produtos e integradores de sistemas para compreender a linguagem de mix de receitas, postura de precificação e padrões de exposição regional. Publicações de associações do setor e imprensa tecnológica respeitável foram usadas para acompanhar mudanças de políticas relacionadas à governança de dados e rotulagem de produtos, que podem alterar decisões de alocação orçamentária. Quando necessário, o acesso de analistas a assinaturas pagas de dados financeiros e inteligência corporativa, notícias e finanças, e bases de dados de patentes ajudou a cruzar cronologias e posicionamento de produtos. Essas fontes documentais são ilustrativas, e muitas outras referências públicas também foram usadas para validação e esclarecimento durante o trabalho.

Entrevistas primárias e pesquisas

O trabalho primário baseou-se em entrevistas estruturadas com especialistas e pesquisas leves com equipes de plataformas de PIM, parceiros de implementação e usuários empresariais que operam catálogos de produtos em varejo, manufatura e distribuição. Usamos essas discussões para confirmar as divisões típicas entre assinatura e serviços, o ritmo de migração de nuvem versus local, e os gatilhos práticos por trás de novas implantações na APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 12% | APAC: 42% |

| Nível médio: 58% | Líderes funcionais/de unidade: 38% | EMEA: 32% |

| Participantes menores: 14% | Gerentes: 50% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de uma reconstrução top-down do conjunto de gastos endereçável para PIM, em que os gastos regionais com software empresarial e a expansão do comércio digital são usados para delimitar a parcela que normalmente flui para necessidades de centralização e sindicação de conteúdo de produto. Esses totais são então corroborados com aproximações bottom-up seletivas, como divulgações amostradas de receita de fornecedores, verificações de canal com integradores e uma visão de ASP multiplicado pelo volume para assinaturas e serviços, de modo que o número final permaneça realista quando entradas isoladas parecem exageradas.

As entradas usadas no modelo incluem mudanças no mix de nuvem versus local, a parcela de serviços associada a novas implantações, padrões médios de duração de contrato e o ritmo de expansão do catálogo de produtos entre indústrias com alta rotatividade de SKU. Também acompanhamos a demanda gerada por varejo e comércio eletrônico, e as necessidades de publicação de catálogos transfronteiriços que aparecem no crescimento de marketplaces e canais de parceiros. A previsão é feita usando análise de cenários apoiada por uma regressão multivariada leve, em que fatores-chave como o ritmo de migração para a nuvem, o crescimento do comércio digital e as taxas de adesão a serviços são testados sob estresse com o que os entrevistados esperam para os próximos anos. Quando faltam dados bottom-up para fornecedores menores, as lacunas são tratadas por meio de benchmarking conservador de pares por região e por tamanho típico de cliente, e depois verificadas novamente em chamadas de validação.

Validação de dados e ciclo de atualização

Os resultados são validados comparando as saídas do modelo com sinais independentes, como a direção dos gastos regionais com software empresarial, atividade de contratação e projetos para funções relacionadas a PIM, e taxas de crescimento declaradas em divulgações financeiras públicas. Se a visão de uma região ou de usuário final divergir fortemente desses sinais, os fatores são revisados e recontatamos as fontes para confirmar se a mudança é real ou apenas um efeito de tempo.

Uma revisão em várias etapas é seguida antes da aprovação final, incluindo verificações lógicas sobre premissas de mix e verificações de variância ano a ano nas principais entradas. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias, lançamentos de plataformas de grande porte ou mudanças visíveis de precificação. Antes da entrega, uma revisão final do analista é concluída para que os clientes recebam uma visão atual em vez de um instantâneo desatualizado.

Tamanho do mercado de gestão de informações de produtos da Mordor Intelligence versus outras estimativas publicadas

Os números de mercado de PIM publicados podem parecer muito diferentes porque cada editora define o que conta como PIM, define um ano-base diferente e aplica premissas diferentes para migração para a nuvem e crescimento de serviços. O momento cambial e se os valores são reportados como receita de fornecedores ou gastos mais amplos podem adicionar mais uma camada de dispersão.

Plataformas completas de dados mestres empresariais, quando vendidas principalmente para registros de clientes, fornecedores e finanças, ficam fora do escopo da Mordor Intelligence, mesmo que incluam um módulo de dados de produtos, o que pode reduzir o total em comparação com estimativas que agrupam categorias adjacentes de gestão de dados. Outras lacunas geralmente vêm de como os serviços são contabilizados, já que algumas fontes incluem consultoria de grande porte e serviços gerenciados contínuos de forma mais ampla, e de quão rápido se assume que os ASPs aumentarão para assinaturas em nuvem ao longo da janela de previsão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 19,95 bilhões de dólares americanos (2026) | |

| Editora de Pesquisa do Setor A | 14,21 bilhões de dólares americanos (2024) | Usa um ano-base anterior e uma visão de componentes que pode subestimar a aceleração de nuvem e as taxas de adesão a serviços de anos posteriores, o que tende a manter o total de curto prazo menor em comparação com uma base de 2026. |

| Editora de Pesquisa do Setor B | 13,38 bilhões de dólares americanos (2024) | Aplica uma janela de previsão mais longa com uma CAGR declarada mais baixa e inclui uma taxonomia ampla de aplicação e implantação que pode diluir o foco central na receita de PIM, resultando em valores de ano médio mais baixos quando normalizados. |

Entre os três números, o principal fator não é a matemática, é a definição e o ano usado como ponto de partida. Ao manter o modelo vinculado a um conjunto claro de gastos com PIM e verificá-lo com o mix de assinaturas e sinais de serviços, chegamos a um número mais fácil de rastrear até entradas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de Gestão de Informações de Produto em 2026?

O mercado está avaliado em USD 19,95 bilhões em 2026.

Com que velocidade o mercado crescerá entre 2026 e 2031?

Está previsto para se expandir a um CAGR de 13,38%, atingindo USD 37,39 bilhões até 2031.

Qual modelo de implantação detém a maior participação?

As plataformas em nuvem lideraram com 63,50% de participação em 2025 e estão projetadas para permanecer dominantes.

Qual segmento de usuário final está se expandindo mais rapidamente?

TI e telecomunicações registram o maior CAGR de 19,50% à medida que as operadoras digitalizam catálogos de 5G e computação de borda.

Página atualizada pela última vez em: