Dimensão e Quota do Mercado Europeu de Gestão de Transações Digitais (DTM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

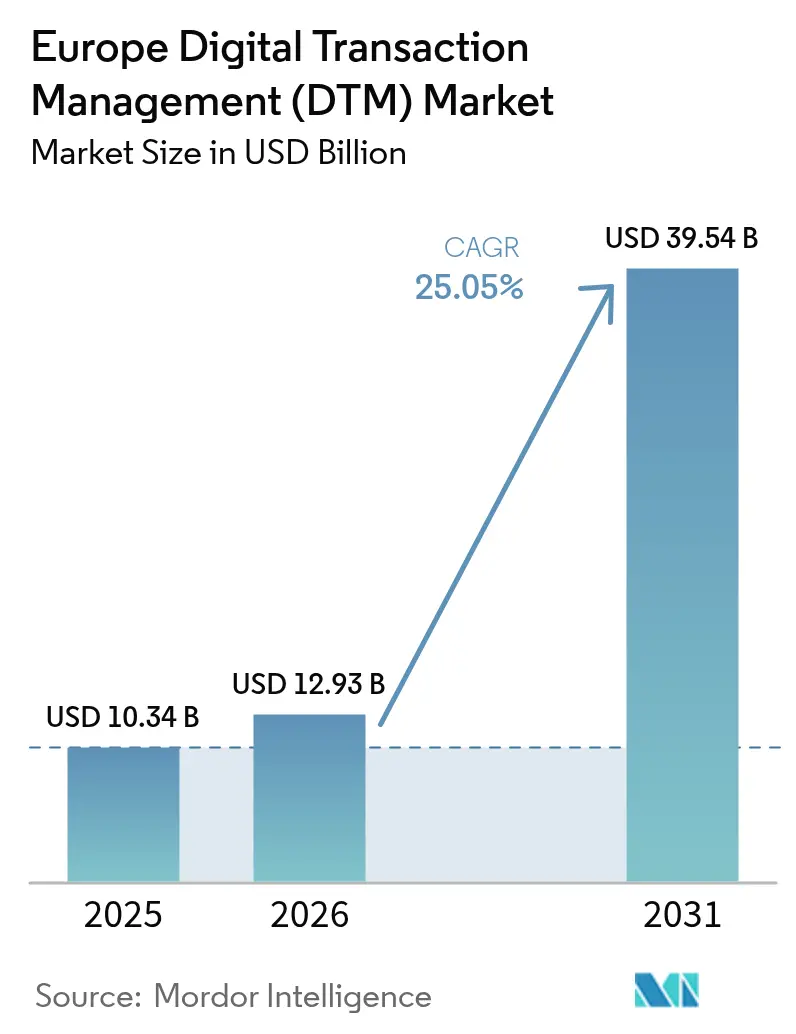

| Tamanho do mercado no ano base (2025) | 10.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Gestão de Transações Digitais (DTM) pela Mordor Intelligence

A dimensão do mercado europeu de gestão de transações digitais em 2026 está estimada em 12,93 mil milhões de USD, crescendo a partir do valor de 2025 de 10,34 mil milhões de USD, com projeções para 2031 a apontar para 39,54 mil milhões de USD, crescendo a uma CAGR de 25,05% no período 2026-2031. Este crescimento reflete a sincronia entre os rigorosos mandatos ao nível da UE e uma cultura de trabalho que hoje privilegia as interações remotas e sem papel. Pressões regulatórias contínuas como o eIDAS 2.0, a regra de pagamento imediato de janeiro de 2025 e os prazos faseados de faturação eletrónica B2B estão a orientar todos os fluxos de trabalho corporativos para infraestruturas totalmente digitais. As empresas encaram a prontidão para a conformidade, a velocidade de processamento em tempo real e a interoperabilidade de identidade pan-europeia como prioridades estratégicas e não opcionais, sustentando assim um impulso de despesa de dois dígitos na modernização de plataformas. A intensidade competitiva está a aumentar à medida que os especialistas europeus incorporam conhecimentos especializados em serviços de confiança locais num panorama outrora dominado por alguns fornecedores globais, enquanto o interesse do capital privado sinaliza confiança numa adoção secular de décadas. Os riscos cibernéticos, as lacunas de financiamento entre empresas de menor dimensão e os esquemas nacionais de identidade eletrónica fragmentados poderão moderar a trajetória ascendente, embora seja improvável que a desviem, uma vez que a maior parte da nova legislação incorpora requisitos digitais inegociáveis no comércio diário.

Principais Conclusões do Relatório

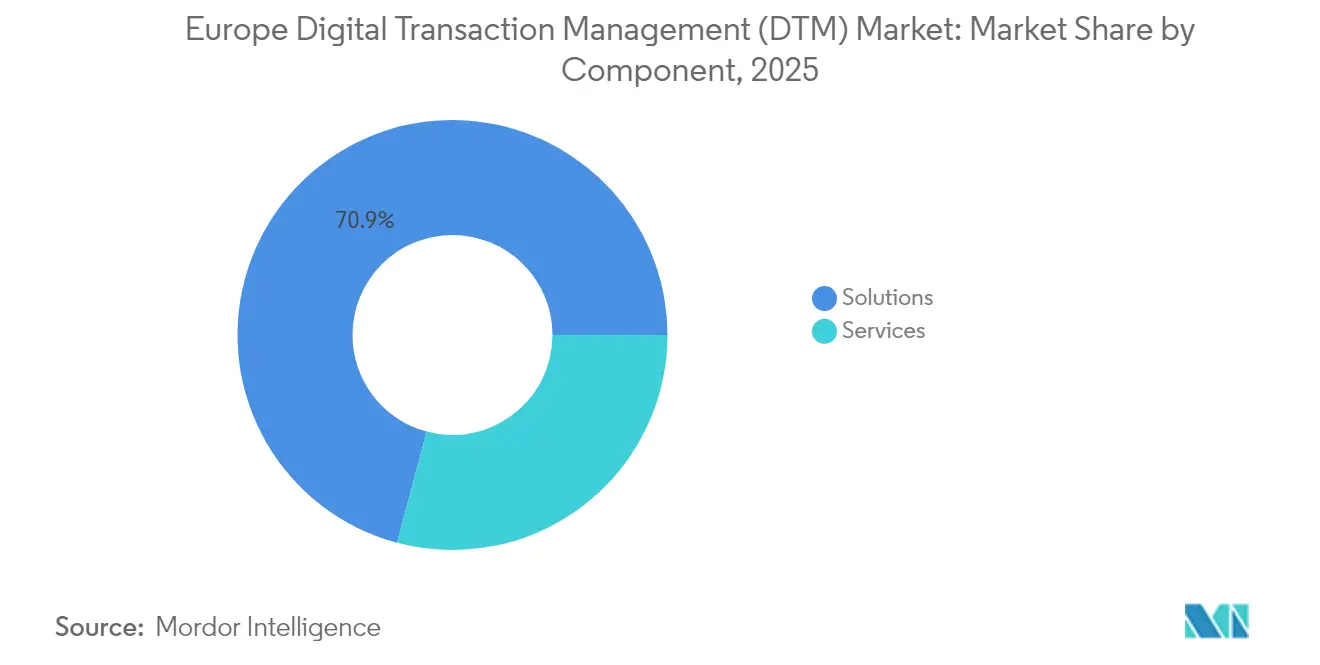

- Por componente, as soluções captaram 70,85% da quota do mercado europeu de gestão de transações digitais em 2025; prevê-se que os serviços cresçam a uma CAGR de 23,15% até 2031.

- Por modo de implementação, a nuvem manteve 78,15% da dimensão do mercado europeu de gestão de transações digitais em 2025 e avança a uma CAGR de 27,95% até 2031.

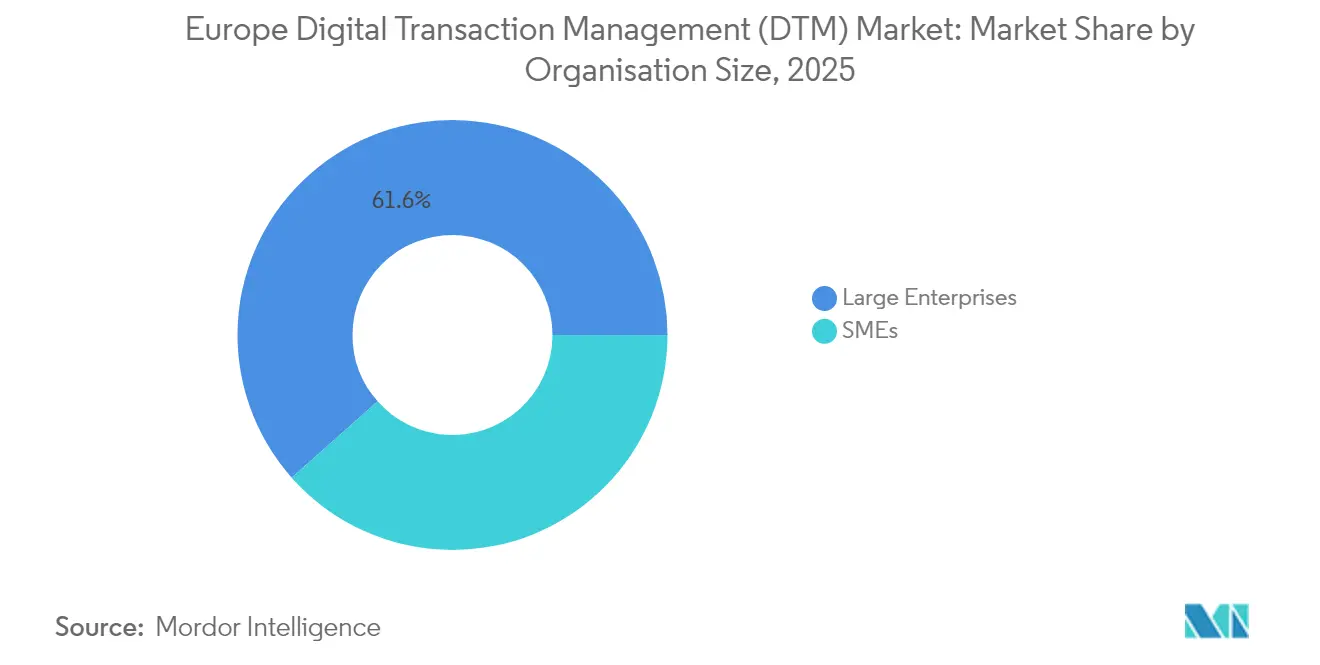

- Por tamanho de organização, as grandes empresas detinham 61,55% da quota de receitas em 2025, enquanto se prevê que as PME se expandam a uma CAGR de 25,95% entre 2026-2031.

- Por setor de utilizador final, o BFSI liderou com 28,35% da dimensão do mercado europeu de gestão de transações digitais em 2025; o automóvel e a mobilidade exibem o ritmo mais rápido com uma CAGR de 27,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Gestão de Transações Digitais (DTM)

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das assinaturas eletrónicas e adoção da nuvem | +6.2% | Global, com liderança nos países nórdicos | Curto prazo (≤ 2 anos) |

| Impulsão das PME para automação de fluxo de trabalho ponta a ponta | +5.8% | Núcleo da UE, extensão ao Reino Unido | Médio prazo (2-4 anos) |

| eIDAS 2.0 e PSD3 da UE a acelerar os serviços de confiança | +4.9% | Estados-membros da UE, países do EEE | Longo prazo (≥ 4 anos) |

| Mudança permanente pós-COVID para fluxos de trabalho digitais | +3.7% | Global, com foco na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Implementações obrigatórias de faturação eletrónica B2B em toda a UE | +3.1% | Estados-membros da UE | Médio prazo (2-4 anos) |

| Infraestruturas de pagamento imediato a impulsionar a procura de DTM em tempo real | +2.4% | Zona Euro, com extensão à UE fora do euro | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das assinaturas eletrónicas e adoção da nuvem

Os legisladores europeus projetam ganhos de receitas anuais estáveis de 25% para os serviços de assinatura eletrónica, impulsionando modelos de nuvem que já detêm 77,70% das transações e registam a CAGR mais rápida até 2030. Os governos nórdicos demonstram serviços públicos quase sem papel, com a Dinamarca a eliminar as opções em papel para a maioria das interações com os cidadãos e a Suécia a aproximar-se de uma economia sem numerário. O eIDAS 2.0 elimina o atrito transfronteiriço ao reconhecer assinaturas remotas emitidas por qualquer serviço de confiança qualificado da UE. Os intervenientes do BFSI dependem também da escalabilidade da nuvem para autenticar pagamentos imediatos dentro dos 10 segundos exigidos, consolidando a arquitetura de nuvem como a espinha dorsal de facto dos serviços de confiança pan-europeus[1]Parlamento Europeu, "Assinaturas eletrónicas," europarl.europa.eu .

Impulsão das PME para automação de fluxo de trabalho ponta a ponta

As PME representam mais de 99% das empresas europeias, mas suportam um encargo de conformidade digital de 53 mil milhões de EUR. Os fundos orientados do Programa Europa Digital da UE compensam parcialmente esses custos e estão a catalizar uma adoção com CAGR de 26,50% entre as empresas de menor dimensão. Consolidadores como a Visma responderam adquirindo plataformas de nicho que agrupam funcionalidades de KYC, faturação e assinatura em pacotes completos. Como 72% das PME dependem agora de ferramentas de decisão orientadas por dados, a procura de automação por subscrição e sem código evoluiu de uma conveniência para um requisito de sobrevivência [2]OCDE, "Digitalização das PME para Gerir Choques e Transições," oecd.org .

eIDAS 2.0 e PSD3 da UE a acelerar os serviços de confiança

A adoção do eIDAS 2.0 em maio de 2024 obriga cada Estado-membro a emitir uma Carteira de Identidade Digital Europeia até dezembro de 2026, abrangendo 360 milhões de cidadãos. As regras paralelas de verificação do PSD3 exigem verificações de "confirmação do beneficiário" em tempo real a partir de outubro de 2025, levando os bancos a integrar prestadores de serviços de confiança certificados com capacidade de resolução de identidade em menos de um segundo. Empresas europeias como a InfoCert estão a tirar partido de aquisições para escalar estes serviços regulados e reduzir a dependência de tecnologia não europeia, mantendo a soberania sobre os dados pessoais.

Mudança permanente pós-COVID para fluxos de trabalho digitais

As operações remotas introduzidas durante os confinamentos sobreviveram à pandemia. As suites de colaboração na nuvem incorporam agora opções de assinatura nativas que eliminam o ciclo "imprimir-digitalizar-enviar" de documentos, abrindo fluxos de receitas recorrentes para os fornecedores. A transformação da saúde através do Espaço Europeu de Dados de Saúde aprofunda ainda mais a autenticação digital nos sistemas de registos de doentes, e o comércio em veículos conectados requer verificações contínuas de transações. Estas mudanças comportamentais permanentes sustentam uma procura de dois dígitos mesmo quando as condições macroeconómicas flutuam.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações persistentes com privacidade de dados e riscos cibernéticos | -3.8% | Global, com foco na conformidade com o RGPD | Longo prazo (≥ 4 anos) |

| Custos elevados de integração e gestão da mudança | -4.2% | Segmento das PME da UE, Europa de Leste | Médio prazo (2-4 anos) |

| Esquemas nacionais de identidade eletrónica fragmentados dificultam a interoperabilidade | -2.1% | Estados-membros da UE, adoção variável | Longo prazo (≥ 4 anos) |

| Financiamento restrito das PME atrasa os ciclos de renovação tecnológica | -1.9% | Europa do Sul e de Leste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações persistentes com privacidade de dados e riscos cibernéticos

Os pagamentos em tempo real exigem compensação em 10 segundos, mas devem respeitar as regras de minimização de dados do RGPD, que frequentemente exigem a residência de dados dentro das fronteiras nacionais. A diretiva NIS2 alarga os deveres de notificação de violações e aumenta as coimas, levando muitos bancos a implementar deteção de anomalias baseada em IA capaz de gerir tentativas crescentes de fraude sem infringir as restrições de privacidade. As empresas de menor dimensão debatem-se particularmente com o financiamento de competências especializadas em segurança, sublinhando a necessidade de capacidades de conformidade fornecidas pelos vendedores incorporadas nas plataformas.

Custos elevados de integração e gestão da mudança

Para as PME, a ligação de sistemas ERP mais antigos a plataformas de gestão de transações digitais modernas pode levar até 12 meses e absorver orçamentos de desenvolvimento escassos. A conformidade simultânea com o eIDAS 2.0, o PSD3, a faturação eletrónica obrigatória e o RGPD obriga a projetos paralelos, inflacionando os custos de consultoria. O encargo é mais pesado nos Estados-membros do sul e de leste com restrições financeiras, apesar das subvenções da UE, o que atrasa a conversão do papel para o digital nessas regiões[3]Parlamento Europeu, "Impacto da Legislação da UE nas PME," europarl.europa.eu .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: As Soluções Mantêm a Vantagem de Escala

As soluções representaram 70,85% da quota do mercado europeu de gestão de transações digitais em 2025, sustentadas por plataformas que agrupam assinatura, identidade, fluxo de trabalho e funções de auditoria sob uma única licença. A fatia dos serviços é menor, mas está a crescer a uma CAGR de 23,15%, à medida que as organizações externalizam a complexidade para fornecedores geridos, especialmente para a integração de carteiras eIDAS e obrigações de pagamento imediato. Os fornecedores incorporam IA para classificar automaticamente documentos, verificar identidades e acionar alertas, reduzindo os encargos de pessoal e garantindo que as receitas de soluções continuam a dominar a despesa absoluta, mesmo enquanto os serviços se expandem mais rapidamente.

A procura de consultoria atinge o pico durante a implementação de regulamentos, após o qual as taxas recorrentes de plataforma geram receitas sustentadas. Os projetos de saúde financiados no âmbito do Espaço Europeu de Dados de Saúde alocam orçamento especificamente para a integração de serviços de confiança qualificados, consolidando assim contratos de plataforma plurianuais. Os principais editores de software europeus estão consequentemente a adquirir empresas de serviços de nicho para garantir recursos de implementação e defender a primazia das plataformas.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modo de Implementação: A Supremacia da Nuvem Aprofunda-se

As soluções em nuvem detinham 78,15% da dimensão do mercado europeu de gestão de transações digitais em 2025 e estão a crescer a uma CAGR de 27,95%, reforçando a viragem arquitetural em relação à implementação local. Os fornecedores oferecem atualizações de conformidade em tempo real, centros de dados com restrições geográficas e garantias de latência que as instalações locais consideram difíceis de replicar a um custo aceitável. Os requisitos regulatórios de disponibilidade de pagamento imediato 24 horas por dia, 7 dias por semana, inclinam ainda mais a adoção para recursos elásticos de nuvem que podem ser escalados automaticamente durante picos de volume.

O híbrido permanece como um caminho de transição para as instituições financeiras que desejam manter os dados do livro-razão principal localmente, encaminhando a atividade voltada para o cliente para a nuvem. No entanto, mesmo nesses casos, os registos de auditoria e a verificação de assinaturas residem frequentemente em ambientes geridos. Os portais governamentais nórdicos, construídos inteiramente na nuvem, fornecem provas de que os serviços digitais nacionais podem funcionar em escala com fortes salvaguardas de privacidade, levando os países mais atrasados a seguir o mesmo caminho.

Por Tamanho de Organização: O Impulso das PME Cresce

As grandes empresas ainda representam 61,55% das receitas, mas a adoção pelas PME está a expandir-se a uma CAGR de 25,95%, alterando a pirâmide de receitas. Os subsídios ao abrigo do Programa Europa Digital e os incentivos fiscais locais suavizam os custos iniciais, e as interfaces de baixo código reduzem os obstáculos técnicos. As PME são também obrigadas pelas autoridades fiscais a adotar a faturação eletrónica, e o não cumprimento arriscam a rejeição de faturas ou penalidades por atraso no pagamento.

A precificação por subscrição reduz as barreiras de entrada, permitindo que as empresas de menor dimensão evitem compromissos de licença plurianuais. As casas de software regionais integram microsserviços de gestão de transações digitais em suites de contabilidade, dando às PME um painel único para folha de pagamentos, faturação e conformidade. À medida que estas empresas escalam a nível transfronteiriço, os esquemas de identidade baseados em carteiras reduzirão o atrito no processo de integração, acelerando ainda mais a penetração das PME.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Utilizador Final: O BFSI Mantém a Liderança, o Automóvel Dispara

O BFSI detinha 28,35% da quota em 2025, justificado pelas rigorosas obrigações de KYC, AML e pagamento imediato do setor. O PSD3 e a compensação em tempo real reforçam a necessidade de assinaturas tokenizadas associadas a identidades verificadas. Ao mesmo tempo, o setor automóvel e de mobilidade está a crescer a uma CAGR de 27,65%, impulsionado pelo comércio no interior do veículo, que vai desde pagamentos de carregamento a seguros baseados no uso. Cada ação do condutor pode desencadear micro-transações que devem ser assinadas e auditadas automaticamente.

A adoção na área da saúde beneficia do Espaço Europeu de Dados de Saúde e dos mandatos de receita eletrónica, enquanto o retalho aproveita a gestão de transações digitais para reduzir o risco de estorno em comércio eletrónico transfronteiriço. Os portais governamentais fornecem um catalisador adicional, uma vez que as propostas de concurso, candidaturas a subvenções e atestados de folha de pagamentos exigem cada vez mais assinaturas eletrónicas qualificadas em vez de selos físicos.

Análise Geográfica

O Reino Unido mantém-se como um mercado fundamental, apesar de já não ser membro da UE. Bancos como o Lloyds e o Santander investem fortemente em APIs de banca aberta que exigem verificação de identidade digital ponta a ponta, garantindo que os fluxos transfronteiriços com o Mercado Único permaneçam fluidos. O cluster de fintech de Londres continua a atrair financiamento de capital de risco para serviços de verificação em tempo real que se integram diretamente nas estruturas eIDAS da UE.

A Alemanha é o maior mercado individual da região. As obrigações de faturação eletrónica B2B de janeiro de 2025 obrigam o Mittelstand a incorporar módulos de fatura estruturada e assinatura nos sistemas ERP legados, impulsionando as vendas de licenças nas cadeias de abastecimento da indústria transformadora. Os OEM automóveis alemães estendem então as capacidades de gestão de transações digitais a plataformas de veículos conectados, criando fluxos de receitas adjacentes para os ecossistemas de fornecedores.

A Itália oferece um caso de referência maduro após a obrigatoriedade de faturação eletrónica B2B em 2019. A sua plataforma Sistema di Interscambio processa milhões de faturas diariamente, e a contratação pública exige agora assinaturas eletrónicas qualificadas como padrão. A Espanha e a França seguem calendários faseados, mas espelham a legislação italiana. Os países nórdicos demonstram o que os serviços públicos totalmente digitais proporcionam em ganhos de eficiência: o modelo "digital por defeito" da Dinamarca e a trajetória sem numerário da Suécia exibem padrões de utilização que outros Estados-membros estão ansiosos por replicar.

Panorama Competitivo

A DocuSign mantém-se como a marca líder global e goza de um reconhecimento de nome sem rival entre os compradores empresariais, mas os especialistas europeus como a Visma, a Signicat e a InfoCert estão a erodir a quota ao enfatizar a profunda conformidade com o eIDAS e os esquemas nacionais de identidade eletrónica. Os cinco principais fornecedores controlam coletivamente cerca de 68% das receitas regionais, sinalizando um campo moderadamente concentrado onde os ganhos dos desafiantes ainda podem afetar o posicionamento dos incumbentes.

As fusões e aquisições intensificaram-se. A aquisição da Ascertia pela InfoCert alarga as pegadas de confiança qualificada ao Reino Unido, enquanto a série de quatro aquisições da Visma em 18 meses agrupa funcionalidades de KYC, despesas e assinatura para dois milhões de subscritores PME. Os grandes fornecedores de nuvem integram os principais motores de assinatura em suites de produtividade, bloqueando as plataformas nos fluxos de trabalho diários e aumentando os custos de mudança.

Os investidores de capital privado a avaliar a DocuSign em 12 mil milhões de USD destacam a convicção de que a adoção secular de fluxos de trabalho digitais tem espaço para continuar. Os novos participantes mais pequenos visam lacunas específicas do setor, como a notarização eletrónica ou o depósito de garantia imobiliário, aproveitando designs de API em primeiro lugar para se integrarem rapidamente em aplicações de nicho. As parcerias estratégicas entre grandes fornecedores de hiperescala globais e prestadores de serviços de confiança locais estão a emergir como o mecanismo para conciliar a cobertura pan-europeia com as nuances regulatórias específicas de cada país.

Líderes do Setor Europeu de Gestão de Transações Digitais (DTM)

DocuSign Inc.

Adobe Inc.

ZorroSign Inc.

Nintex Group Pty Ltd

Namirial SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Namirial, um fornecedor europeu de software de Gestão de Transações Digitais (DTM), e a Signaturit, outro interveniente-chave no setor, entraram em negociações exclusivas para que a Signaturit se junte ao Grupo Namirial. O acordo, sujeito a aprovações regulatórias e consultas aos trabalhadores, verá a PSG sair do seu investimento através do fundo PSG Europe I.

- Julho de 2025: A Mastercard e a Pay4You, um portal de pagamento de autoatendimento, estabeleceram uma parceria para oferecer uma solução robusta de gestão de despesas indiretas para empresas em toda a Europa. Esta colaboração utiliza a tecnologia de Rede de Cartões Virtuais (VCN) da Mastercard para garantir a aceitação de cartões, simplificando a gestão de despesas indiretas para as empresas.

- Fevereiro de 2025: A Legitify estabeleceu uma parceria com a DocuSign para incorporar notarização digital segura em fluxos de serviços financeiros e imobiliários.

- Abril de 2024: A Microsoft adicionou assinatura nativa da Adobe e da DocuSign ao SharePoint, consolidando a gestão de transações digitais dentro do Microsoft 365.

Âmbito do Relatório do Mercado Europeu de Gestão de Transações Digitais (DTM)

A gestão de transações digitais (DTM) consiste em passar dos processos documentais baseados em papel para processos totalmente digitais, de forma a permitir a execução digital dos processos de transação. A DTM inclui assinaturas eletrónicas, transferência e certificação de documentos, integração e gestão de dados e formulários, e uma variedade de metaprocessos em torno da gestão de transações eletrónicas e os documentos associados.

O mercado europeu de gestão de transações digitais (DTM) é segmentado por componente (soluções e serviços), tamanho da organização (pequenas e médias empresas e grandes empresas), setor de utilizador final (BFSI, saúde, retalho, tecnologias de informação e telecomunicações, e outros setores de utilizador final) e país (Reino Unido, Alemanha, França, Espanha, Itália, países nórdicos e Resto da Europa [Europa de Leste, Benelux, etc.]). A dimensão do mercado e as previsões são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

| Soluções |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Saúde e Ciências da Vida |

| Retalho e Comércio Eletrónico |

| Tecnologias de Informação e Telecomunicações |

| Governo e Setor Público |

| Imobiliário e Construção |

| Automóvel e Mobilidade |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| Resto da Europa |

| Por Componente | Soluções |

| Serviços | |

| Por Modo de Implementação | Nuvem |

| Local | |

| Híbrido | |

| Por Tamanho de Organização | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Setor de Utilizador Final | BFSI |

| Saúde e Ciências da Vida | |

| Retalho e Comércio Eletrónico | |

| Tecnologias de Informação e Telecomunicações | |

| Governo e Setor Público | |

| Imobiliário e Construção | |

| Automóvel e Mobilidade | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor do mercado europeu de gestão de transações digitais em 2026?

O mercado europeu de gestão de transações digitais está avaliado em 12,93 mil milhões de USD em 2026.

A que ritmo crescerá o mercado até 2031?

Prevê-se que se expanda a uma CAGR de 25,05%, atingindo 39,54 mil milhões de USD até 2031.

Qual o modelo de implementação líder de adoção na Europa?

A implementação em nuvem representa 78,15% da utilização e regista a CAGR mais rápida de 27,95%.

Por que razão as PME estão a acelerar a adoção de ferramentas de gestão de transações digitais?

Impulsionador % de Impacto na Previsão de CAGR Relevância Geográfica Prazo de Impacto Aumento das assinaturas eletrónicas e adoção da nuvem +6,2% Global, com liderança nos países nórdicos Curto prazo (≤ 2 anos) Impulsão das PME para automação de fluxo de trabalho ponta a ponta +5,8% Núcleo da UE, extensão ao Reino Unido Médio prazo (2-4 anos) eIDAS 2.0 e PSD3 da UE a acelerar os serviços de confiança +4,9% Estados-membros da UE, países do EEE Longo prazo (≥ 4 anos) Mudança permanente pós-COVID para fluxos de trabalho digitais +3,7% Global, com foco na Europa Ocidental Curto prazo (≤ 2 anos) Implementações obrigatórias de faturação eletrónica B2B em toda a UE +3,1% Estados-membros da UE Médio prazo (2-4 anos) Infraestruturas de pagamento imediato a impulsionar a procura de DTM em tempo real +2,4% Zona Euro, com extensão à UE fora do euro Curto prazo (≤ 2 anos)

Página atualizada pela última vez em: