Tamanho e Participação do Mercado de Serviços de Restauração após Desastres

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 46.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 60.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Restauração após Desastres por Mordor Intelligence

O tamanho do Mercado de Serviços de Restauração após Desastres tem projeção de atingir USD 44,43 bilhões em 2025, USD 46,55 bilhões em 2026, e alcançar USD 60,43 bilhões até 2031, crescendo a um CAGR de 5,36% de 2026 a 2031.

O mercado de serviços de restauração após desastres é sustentado por perdas decorrentes de eventos climáticos severos, envelhecimento de edificações, valorização de imóveis e expansão urbana em áreas de risco. A cobertura de seguros e os programas governamentais de recuperação direcionam uma parcela crescente dos serviços de reparo a prestadores qualificados após grandes eventos. Ferramentas digitais de sinistros, monitoramento baseado em sensores e maior cobertura de franquias estão transformando a forma como os prestadores recebem e gerenciam os serviços. Plataformas de maior porte estão aprimorando sua cobertura, tecnologia e acesso a financiamento, enquanto empresas regionais continuam sendo importantes para serviços locais de rotina. A adoção crescente de gestão preventiva de riscos, incluindo detecção de vazamentos habilitada por IoT e monitoramento preditivo de imóveis, está criando oportunidades recorrentes para serviços de mitigação e intervenção precoce. A consolidação crescente por meio de aquisições e expansão de franquias está fortalecendo a presença de redes nacionais de restauração, permitindo a prestação padronizada de serviços e respostas mais rápidas durante eventos catastróficos de grande escala. A escassez de mão de obra, o aumento dos custos de materiais e os atrasos nos pagamentos de sinistros continuam a limitar a capacidade operacional e a pressionar as margens.

Principais Conclusões do Relatório

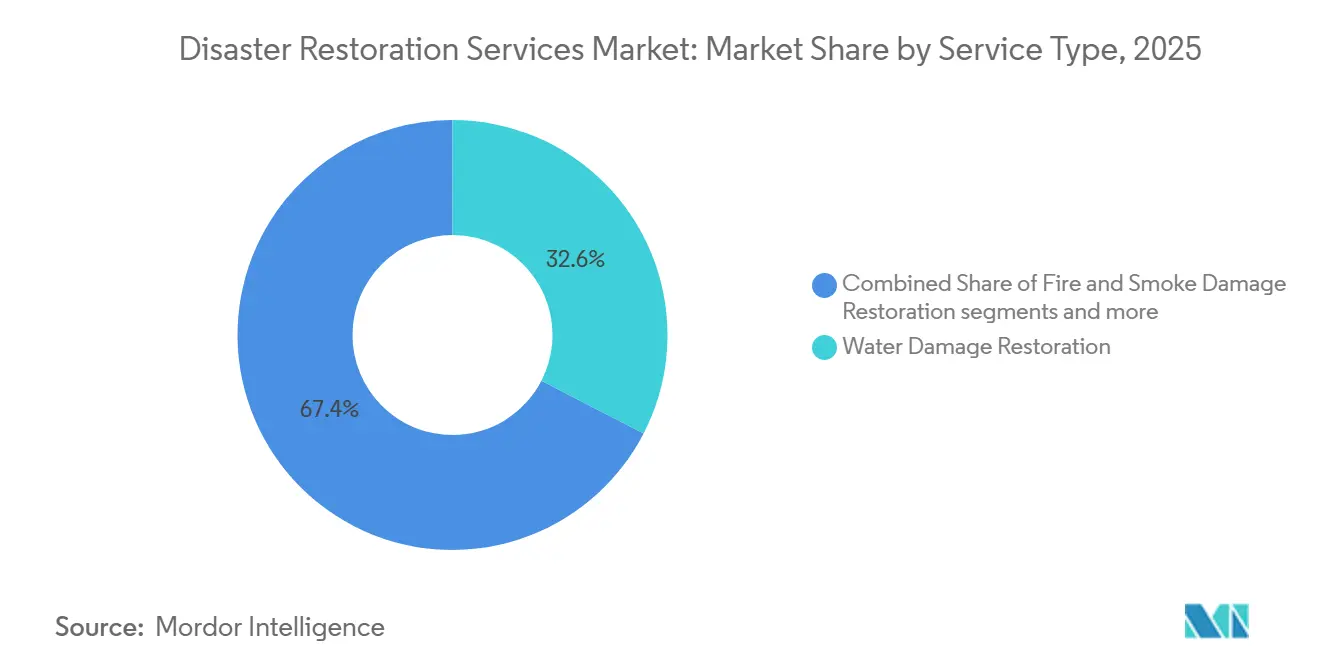

- Por tipo de serviço, a restauração de danos por água deteve 32,6% da participação do mercado de serviços de restauração após desastres em 2025, enquanto os demais segmentos têm previsão de expansão a um CAGR de 6,9% até 2031.

- Por aplicação, imóveis comerciais e industriais responderam por 53,3% do tamanho do mercado de serviços de restauração após desastres em 2025, enquanto a restauração residencial tem projeção de crescimento a um CAGR de 5,5% até 2031.

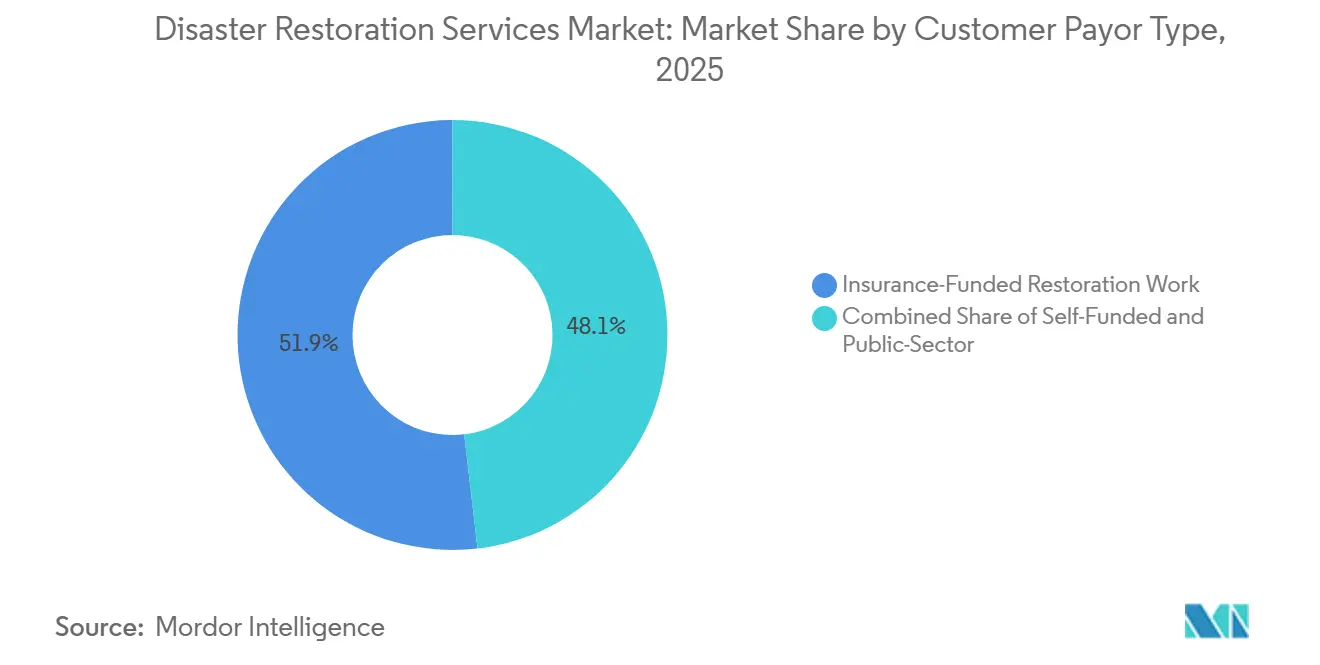

- Por tipo de cliente ou pagador, os serviços financiados por seguros responderam por 51,9% da receita em 2025, enquanto os serviços financiados pelo setor público e pelo governo têm previsão de crescimento a um CAGR de 5,6% até 2031.

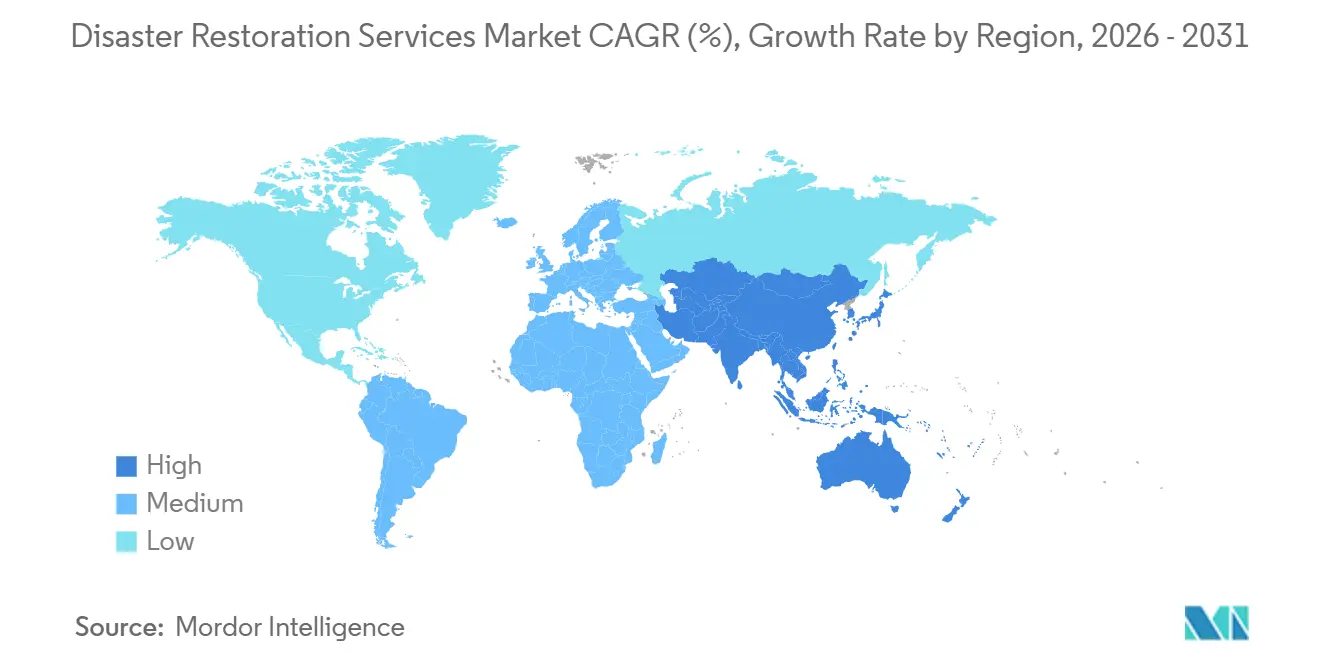

- Por geografia, a América do Norte deteve 45,2% da receita em 2025, enquanto a Ásia-Pacífico tem previsão de crescimento a um CAGR de 6,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Restauração após Desastres

Análise de Impacto dos Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento Impulsionado pelo Clima em Eventos Climáticos Extremos | +1.6% | Global, com maior intensidade na América do Norte, Ásia-Pacífico e Europa costeira | Curto prazo (≤ 2 anos) |

| Sensores IoT Preditivos Apoiam Contratos Proativos | +1.0% | América do Norte e Europa, com adoção antecipada em centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Digitalização de Plataformas de Seguros Acelera o Fluxo de Leads | +0.8% | América do Norte e Europa, com expansão para Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Expansão de Franquias Alcança Cidades Secundárias Mal Atendidas | +0.6% | Áreas metropolitanas de Nível 2 e Nível 3 dos Estados Unidos e capitais provinciais canadenses | Curto prazo (≤ 2 anos) |

| Demanda ESG por Produtos Químicos de Restauração com Baixa Toxicidade | +0.4% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Financiamento Governamental para Resiliência em Programas de Retrofit | +0.3% | América do Norte, Europa e programas nacionais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Impulsionado pelo Clima em Eventos Climáticos Extremos

A crescente frequência e o custo de grandes eventos climáticos elevaram a demanda de base por serviços de restauração após desastres. Os Estados Unidos registraram 23 desastres climáticos e meteorológicos com custo mínimo de USD 1 bilhão em 2025, totalizando USD 115 bilhões em custos combinados. Tempestades severas responderam por 91% dos eventos, e os incêndios florestais de janeiro de 2025 em Los Angeles causaram USD 61,2 bilhões em danos. A média anual de 2020 a 2024 foi de 23 eventos, em comparação com uma média histórica de 9 eventos desde 1980. A FEMA reportou USD 14,3 bilhões em pagamentos de seguro contra inundações e subsídios a sobreviventes após os furacões Helene e Milton em 2024. Essas perdas incentivam as seguradoras a utilizar redes de restauração pré-posicionadas e apoiam o mercado de serviços de restauração após desastres por meio de acordos plurianuais com fornecedores preferenciais.[1] Instituto de Certificação de Inspeção, Limpeza e Restauração, "Normas IICRC," IICRC, iicrc.org

Sensores IoT Preditivos Apoiam Contratos Proativos

Sistemas de detecção de vazamentos e monitoramento ambiental estão criando acordos de serviço que apoiam o mercado de serviços de restauração após desastres antes que ocorra uma grande perda. A Brickeye informou em 2026 que sua plataforma monitorava mais de 4.500 projetos ativos em mais de 20 países. A empresa declarou que o desligamento automático de válvulas e o monitoramento de umidade em tempo real ajudaram os clientes a reduzir as franquias de perdas por água em até 50%. A Brickeye e a Shepherd integraram dados de risco de IoT em fluxos de trabalho de subscrição autônoma para apólices de risco de construtores nos Estados Unidos em 2026. A norma ANSI/IICRC S500 de restauração de danos por água apoia procedimentos de detecção precoce e pré-limpeza alinhados com respostas mais rápidas orientadas por sensores. O mercado de serviços de restauração após desastres pode obter mais trabalhos recorrentes de monitoramento e resposta durante períodos sem perdas catastróficas.[2]Departamento de Estatísticas do Trabalho dos EUA, "Índice de Preços ao Produtor," Departamento de Estatísticas do Trabalho dos EUA, bls.gov

Digitalização de Plataformas de Seguros Acelera o Fluxo de Leads

Vínculos digitais entre plataformas de sinistros e prestadores de serviços de restauração apoiam o mercado de serviços de restauração após desastres ao reduzir o tempo entre o registro de uma perda e a atribuição de um serviço em campo. A Verisk adquiriu a AccuLynx por USD 2,4 bilhões em julho de 2025 para simplificar as interações entre seguradoras e prestadores e permitir um processamento mais ágil de sinistros. A HSB começou a indicar o serviço de monitoramento residencial de água da Flume a seus segurados em março de 2025, conectando dados de imóveis de forma mais estreita com os fluxos de trabalho de seguros. O mercado de serviços de restauração após desastres se beneficia quando os prestadores preferenciais podem receber atribuições por meio de sistemas integrados, em vez de encaminhamentos manuais. Prestadores sem conexões de dados compatíveis podem ser excluídos dos processos automatizados de atribuição utilizados pelas seguradoras de maior porte. Esse processo apoia a concentração de ordens de serviço entre redes de franquias credenciadas e empresas independentes integradas.

Expansão de Franquias Alcança Cidades Secundárias Mal Atendidas

O desenvolvimento de franquias em cidades menores dos Estados Unidos está ampliando o mercado de serviços de restauração após desastres para além das maiores áreas metropolitanas. A ServiceMaster Restore inaugurou 25 unidades em 2025 no Texas, Flórida, Colorado, Ohio, Kentucky e Califórnia. A empresa planeja adicionar mais 52 unidades em 2026 e priorizou territórios de proprietários existentes e mercados secundários. A PuroClean anunciou atividade de expansão em Massachusetts, na área triestadual de Cincinnati e na Califórnia durante 2025. A ServiceMaster Recovery Management abriu mais de 400 unidades desde que designou novos locais em Milwaukee, Columbus e Tacoma em abril de 2026. A expansão das redes de franquias está melhorando os tempos de resposta a emergências, aumentando a disponibilidade de técnicos locais e fortalecendo os relacionamentos com seguradoras e proprietários de imóveis comerciais em mercados mal atendidos. Procedimentos operacionais padronizados, treinamento centralizado e plataformas tecnológicas compartilhadas também permitem que os operadores de franquias mantenham qualidade de serviço consistente à medida que se expandem para novas regiões. O mercado de serviços de restauração após desastres está se expandindo à medida que áreas anteriormente pouco cobertas passam a ter acesso a prestadores certificados e segurados para remediação de água, incêndio e mofo.

Análise de Impacto das Restrições*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Qualificada Prolonga os Tempos de Resposta | -1.2% | Global, mais aguda na América do Norte e Oceania | Curto prazo (≤ 2 anos) |

| Custos Voláteis de Materiais e Combustível Comprimem as Margens | -1.0% | Global, com maior pressão nos mercados norte-americanos e europeus expostos a tarifas | Curto prazo (≤ 2 anos) |

| Prevenção Habilitada por IA Reduz a Receita Reativa | -0.7% | Mercados imobiliários comerciais de adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Acúmulo de Sinistros de Seguros Restringe o Fluxo de Caixa | -0.5% | América do Norte, incluindo Flórida, Califórnia e estados do Golfo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada Prolonga os Tempos de Resposta

A disponibilidade de técnicos treinados continua sendo uma grande restrição operacional para as empresas de restauração. O Departamento de Estatísticas do Trabalho registrou 292.000 vagas não preenchidas em construção e extração em dezembro de 2025, equivalente a 3,4% dos empregos do setor. Esse número foi 87.000 vagas a mais do que em dezembro de 2024. A Associação Nacional de Construtores de Residências estimou que a escassez mais ampla de mão de obra qualificada custa à construção residencial USD 10,8 bilhões anualmente. A falta de pessoal atrasa a mobilização e eleva os custos salariais quando os cronogramas de reembolso das seguradoras não acompanham o ritmo. Os requisitos de certificação do IICRC restringem ainda mais o grupo disponível, pois os novos contratados precisam de treinamento especializado antes de poder realizar determinados serviços de restauração. A escassez é particularmente pronunciada durante eventos catastróficos de grande escala, quando sinistros simultâneos criam intensa concorrência por equipes de restauração qualificadas nas regiões afetadas. Para enfrentar as restrições de mão de obra, os principais prestadores estão aumentando os investimentos em treinamento de técnicos, programas de aprendizagem, incentivos de recrutamento e ferramentas digitais de gestão em campo que melhoram a produtividade do trabalho e a alocação de recursos.[3]Agência Federal de Gestão de Emergências, "A Recuperação Continua Após a Histórica Temporada de Furacões de 2024," FEMA, fema.gov

Custos Voláteis de Materiais e Combustível Comprimem as Margens

Custos mais elevados de materiais e energia estão pressionando os prestadores de restauração que operam sob acordos fixos com seguradoras. O índice de demanda intermediária do Departamento de Estatísticas do Trabalho para materiais de construção atingiu 178,254 em junho de 2026, alta de 4,3% em relação ao ano anterior. Os preços de fio e cabo de cobre estavam 22,3% mais altos em junho de 2026, enquanto os preços de madeira serrada de coníferas estavam 6,2% mais altos. Os produtos de asfalto para telhados subiram 9,2% em relação ao ano anterior, e os custos do diesel estavam 65,7% mais altos em junho antes de uma correção parcial em julho. Os operadores menores enfrentam maior pressão porque têm menor escala de compras e capacidade limitada de ajustar preços. Longos prazos de aquisição e interrupções na cadeia de suprimentos para equipamentos especializados de restauração e materiais de construção podem atrasar ainda mais a conclusão de projetos e aumentar as necessidades de capital de giro. Redes de restauração de maior porte estão mais bem posicionadas para compensar essas pressões por meio de aquisições centralizadas, acordos com fornecedores e maior poder de negociação, ampliando a vantagem competitiva em relação às empresas independentes. Essas condições de custo podem incentivar a venda ou saída de empresas com capital insuficiente, contribuindo para a consolidação no mercado de serviços de restauração após desastres.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Restauração de Danos por Água Lidera Enquanto Outros Serviços Crescem Mais Rapidamente

A restauração de danos por água respondeu por 32,6% da receita em 2025 e foi a maior categoria de serviços no mercado de serviços de restauração após desastres. Falhas em encanamentos, intrusão de tempestades e inundações afetam residências e instalações comerciais com maior frequência do que incidentes de incêndio ou biorrisco. A norma ANSI/IICRC S500 estabelece as expectativas de serviço para trabalhos profissionais de restauração de danos por água reembolsados por seguros. Os prestadores certificados utilizam essa estrutura para demonstrar conformidade e definir escopos de trabalho. Capacidades de resposta rápida, incluindo despacho de emergência 24 horas por dia, 7 dias por semana, e equipamentos avançados de detecção de umidade, tornaram-se diferenciais competitivos fundamentais neste segmento, ajudando a reduzir danos secundários à propriedade e custos de sinistros. A restauração de incêndio e fumaça ganhou atenção após os incêndios florestais de janeiro de 2025 em Los Angeles causarem USD 61,2 bilhões em danos.

Outros serviços têm previsão de crescimento a um CAGR de 6,9% de 2026 a 2031, a maior taxa entre as categorias de serviços. Esse grupo inclui restauração de conteúdos, serviços de embalagem e transporte, limpeza e armazenamento. Esses serviços podem cobrar tarifas mais altas porque envolvem gestão de inventário e processos especializados. A demanda também está aumentando à medida que seguradoras e proprietários de imóveis comerciais dão maior ênfase à recuperação de conteúdos de alto valor e à minimização da interrupção dos negócios após eventos de desastre. Os serviços de tempestade e catástrofe têm demanda episódica, mas o aumento de eventos de grandes perdas sustenta sua necessidade de longo prazo. A remediação de mofo, a limpeza de biorriscos e os serviços especializados permanecem em menor escala, mas seus protocolos e métodos sustentam preços premium.

Por Aplicação: Imóveis Comerciais, Industriais e de Infraestrutura Lideram Enquanto os Serviços Residenciais se Expandem

Imóveis comerciais, industriais e de infraestrutura representaram 53,3% da receita em 2025, conferindo ao segmento a maior participação no mercado de serviços de restauração após desastres. Edifícios de escritórios, instalações industriais, instituições de saúde e imóveis de uso misto geram contas maiores por incidente. Os custos de interrupção dos negócios tornam a restauração rápida especialmente importante para esses clientes. Grandes proprietários de imóveis utilizam cada vez mais acordos de serviço mestre com redes de restauração. O aumento dos requisitos regulatórios e de seguros para planejamento de continuidade de negócios e recuperação de desastres está incentivando as organizações a estabelecer parcerias de restauração de longo prazo antes que ocorram eventos de perda. A ATI Restoration se reorganizou em divisões Oeste, Centro, Leste e Serviços de Resposta Nacional em 2026 para atender clientes comerciais com múltiplas localizações.

A restauração residencial tem projeção de avançar a um CAGR de 5,5% até 2031. O crescimento está vinculado à expansão de franquias em cidades secundárias, à maior cobertura de seguro contra inundações e à demanda de residências mais antigas. A FEMA forneceu mais de USD 1,7 bilhão em subsídios diretos de reparo a sobreviventes de furacões após a temporada de tempestades de 2024. Quase 70% do parque habitacional dos Estados Unidos é anterior aos códigos de construção modernos, deixando muitas residências expostas a danos por água, mofo e incêndio. O crescente conhecimento dos proprietários sobre prevenção de mofo, qualidade do ar interno e remediação oportuna pós-desastre está aumentando ainda mais a demanda por serviços profissionais de restauração após grandes desastres e incidentes localizados de danos à propriedade. Esse perfil de edificações sustenta a demanda além das mudanças na frequência de tempestades.

Por Tipo de Cliente ou Pagador: Financiamento por Seguros Lidera Enquanto o Financiamento Público Cresce

Os serviços de restauração financiados por seguros responderam por 51,9% da receita em 2025, tornando-se o principal canal de pagamento no mercado de serviços de restauração após desastres. O status de fornecedor preferencial e de reparo gerenciado pode trazer atribuições recorrentes por meio do processo de sinistros de uma seguradora. Esse arranjo reduz a necessidade de buscar clientes um serviço de cada vez. Torna a documentação consistente, os tempos de resposta e os técnicos certificados mais importantes. O uso crescente de plataformas digitais de sinistros, avaliações de danos assistidas por inteligência artificial e documentação eletrônica está melhorando a coordenação entre seguradoras e prestadores de restauração, reduzindo os tempos de processamento de sinistros. O Projeto de Lei 878 do Senado da Califórnia de 2026 imporia uma penalidade de juros de 20% sobre pagamentos atrasados de seguradoras.

Os serviços financiados pelo setor público e pelo governo têm projeção de crescimento a um CAGR de 5,6% de 2026 a 2031. A FEMA reabriu o programa BRIC com USD 1 bilhão para os anos fiscais de 2024 e 2025, incluindo USD 757 milhões para projetos prontos para construção. A Alemanha alocou EUR 1,33 bilhão (USD 1,5 bilhão) para o BBK e o THW em 2026, um aumento de 68% em relação ao ano anterior. Os governos também estão aumentando os investimentos em resiliência comunitária, restauração de infraestrutura crítica e programas de preparação para desastres, criando oportunidades sustentadas para prestadores qualificados de restauração. Os serviços autofinanciados continuam sendo necessários quando exclusões de apólices, franquias ou lapsos deixam os proprietários com perdas não reembolsadas.

Análise Geográfica

A América do Norte respondeu por 45,2% da receita em 2025, a maior participação regional no mercado de serviços de restauração após desastres. Os Estados Unidos têm densa cobertura de franquias, uso substancial de seguro de propriedade e muitos desastres declarados federalmente. A FEMA comprometeu USD 14,3 bilhões em pagamentos de seguro contra inundações e subsídios a sobreviventes após os furacões Helene e Milton em 2024. Esse financiamento vincula as principais declarações de desastre à atividade de restauração. A região também se beneficia de um ecossistema maduro de prestadores de restauração, seguradoras, fornecedores de equipamentos e organizações de treinamento certificadas, permitindo resposta rápida e prestação padronizada de serviços. O Canadá está crescendo por meio de aquisições, incluindo a compra da RBT Restoration by Trades em Kelowna, Colúmbia Britânica, pela First Onsite em novembro de 2025.

A Europa permanece em um estágio mais inicial de desenvolvimento formal de serviços de restauração, embora os gastos públicos estejam construindo demanda. A Alemanha anunciou um pacote de investimentos em proteção civil de EUR 10 bilhões (USD 11,3 bilhões) até 2029 em maio de 2026. O pacote incluiu EUR 1,33 bilhão (USD 1,5 bilhão) para o BBK e o THW em 2026. O Reino Unido, a Alemanha e a França são os principais mercados europeus. O parque residencial mais antigo da Alemanha e sua exposição a inundações criam condições semelhantes às da América do Norte. Normas mais rígidas de sustentabilidade em edificações e políticas de adaptação climática estão incentivando investimentos em reconstrução resiliente e serviços profissionais de restauração em toda a região.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 6,3% até 2031, a taxa regional mais rápida no mercado de serviços de restauração após desastres. A penetração de seguros, a propriedade imobiliária da classe média e os investimentos em resiliência estão aumentando a partir de bases mais baixas do que nas regiões maduras. O Plano Nacional de Promoção da Resiliência do Japão apoia a demanda por capacidade profissional de remediação e recuperação. China e Índia oferecem potencial de longo prazo à medida que a densidade de imóveis urbanos aumenta. A Austrália tem uma estrutura comercial estabelecida devido a incêndios florestais, ciclones e inundações recorrentes. Indonésia, Filipinas e Vietnã estão adicionando valor imobiliário mais rapidamente do que sua capacidade local pode suportar. O aumento dos investimentos públicos e privados em resiliência a desastres, infraestrutura inteligente e capacidades de resposta a emergências deve acelerar a adoção de serviços profissionais de restauração nos mercados emergentes da Ásia-Pacífico. A América do Sul permanece em desenvolvimento, enquanto o Oriente Médio e a África têm demanda concentrada nos Emirados Árabes Unidos, Arábia Saudita, África do Sul e Turquia.

Cenário Competitivo

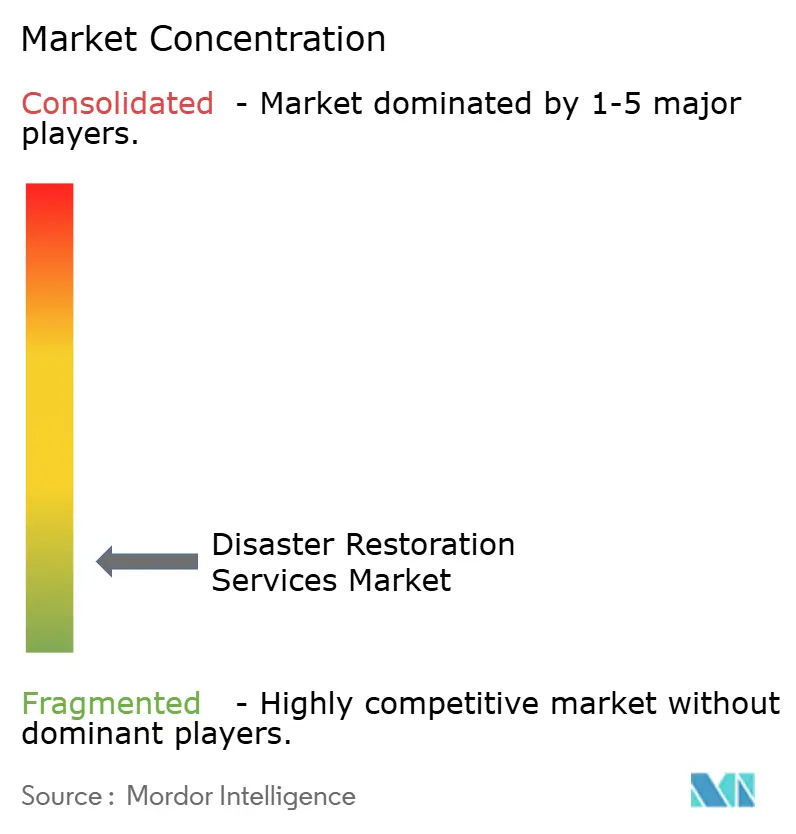

O mercado de serviços de restauração após desastres é fragmentado, com várias plataformas nacionais de franquias e empresas apoiadas por capital privado competindo ao lado de muitos operadores regionais. Os prestadores de maior porte concentram-se em perdas comerciais e resposta a catástrofes, enquanto as empresas menores frequentemente lidam com eventos residenciais recorrentes. A ATI Restoration concluiu 18 aquisições entre 2020 e 2024. A BMS CAT realizou sua 12ª aquisição em quatro anos ao comprar a Legacy Services Corp. em Minnesota. A First Onsite entrou em Kelowna por meio de uma aquisição em novembro de 2025, em vez de uma nova instalação. Os modelos operacionais baseados em franquias continuam a expandir o alcance geográfico, ao mesmo tempo que permitem treinamento padronizado, marketing centralizado e qualidade de serviço consistente nos mercados locais.

O investimento privado apoiou tecnologia, treinamento e maior cobertura geográfica em todo o mercado de serviços de restauração após desastres. A Blackstone continua a apoiar a Servpro, enquanto a Roark Capital apoia a plataforma ServiceMaster Restore por meio de sua plataforma Neighborly. As credenciais do IICRC são frequentemente exigidas para programas preferenciais de seguros. Isso dificulta a participação de empresas não treinadas em serviços de maior valor para seguradoras. Os prestadores também se diferenciam por meio de serviços de biorrisco, restauração de conteúdos e descontaminação. Parcerias estratégicas com seguradoras, gestores de imóveis e operadores de instalações comerciais estão se tornando cada vez mais uma fonte fundamental de receita recorrente e oportunidades de contratos de longo prazo.

A integração tecnológica está se tornando mais importante à medida que seguradoras e prestadores compartilham dados de sinistros. A aquisição da AccuLynx pela Verisk em julho de 2025 destacou o valor da camada tecnológica entre seguradoras e prestadores. Os prestadores que documentam tempos de resposta, ciclos de reparo e resultados para os clientes podem atender às expectativas de desempenho orientadas por dados. As ferramentas de prevenção podem reduzir o trabalho reativo, mas podem criar contratos de monitoramento e resposta rápida. Os requisitos ESG e o acesso a plataformas de seguradoras favorecem empresas que podem demonstrar processos conformes em escala. A adoção crescente de estimativas baseadas em inteligência artificial, avaliação remota de danos e automação de fluxos de trabalho deve melhorar a eficiência operacional ao mesmo tempo que fortalece a colaboração entre seguradoras e prestadores.

Líderes do Setor de Serviços de Restauração após Desastres

-

SERVPRO Industries LLC

-

BELFOR Holdings, Inc.

-

Polygon group

-

First Service

-

ServiceMaster Restore

-

PUROSYSTEMS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A PuroClean anunciou recentemente uma expansão em El Paso para atender à crescente demanda por serviços de restauração impulsionada por danos à propriedade relacionados a eventos climáticos no oeste do Texas.

- Abril de 2026: A FirstService Corporation concluiu duas aquisições que fortaleceram suas operações de propriedade da empresa nas linhas de negócios Paul Davis Restoration e California Closets. A aquisição da franquia Paul Davis nos mercados de Cleveland e Akron, Ohio, permitiu à empresa fornecer serviços de mitigação, reconstrução e remediação de mofo, mantendo a equipe de liderança existente.

- Agosto de 2025: A atualização "DKI PROs" indicou que a Restotech havia sido incorporada à marca de rede profissional da DKI, refletindo sua associação de longa data e seu papel como prestador local dentro de uma organização de restauração maior. A DKI Restotech era uma empresa de restauração familiar no sul da Califórnia que atendia Los Angeles e o Condado de Orange desde 1980 e operava como parte da rede mais ampla de profissionais de restauração da DKI. A empresa atendia danos à propriedade relacionados a água, incêndio, mofo, tempestades, esgoto e biorriscos em residências e empresas, com serviços que abrangiam inspeção, mitigação e reconstrução.

Escopo do Relatório Global do Mercado de Serviços de Restauração após Desastres

O Relatório do Mercado de Serviços de Restauração após Desastres é Segmentado por Tipo de Serviço (Restauração de Danos por Água, Restauração de Danos por Incêndio e Fumaça, Remediação de Mofo e outros), por Aplicação (Residencial e Comercial, Industrial e Infraestrutura), por Região (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). O Relatório Oferece Tamanho de Mercado e Previsão em Termos de Valor (USD) para todos os Segmentos Acima.

| Restauração de Danos por Água (secagem/desumidificação, refluxo de esgoto) |

| Restauração de Danos por Incêndio e Fumaça |

| Remediação de Mofo |

| Restauração por Tempestade e Catástrofe (vento, granizo, resposta a inundações, grandes perdas) |

| Limpeza de Riscos Biológicos e Trauma (cena de crime, morte sem assistência, limpeza de infecções) |

| Outros (restauração de conteúdo, embalagem e transporte, limpeza, armazenamento, etc.) |

| Serviços Especializados e de Tempestades |

| Residencial |

| Comercial e Industrial |

| Trabalho de Restauração Financiado por Seguros |

| Trabalho de Restauração Autofinanciado / Pagamento Direto |

| Trabalho de Restauração Financiado pelo Setor Público / Governo |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Restauração de Danos por Água (secagem/desumidificação, refluxo de esgoto) | |

| Restauração de Danos por Incêndio e Fumaça | ||

| Remediação de Mofo | ||

| Restauração por Tempestade e Catástrofe (vento, granizo, resposta a inundações, grandes perdas) | ||

| Limpeza de Riscos Biológicos e Trauma (cena de crime, morte sem assistência, limpeza de infecções) | ||

| Outros (restauração de conteúdo, embalagem e transporte, limpeza, armazenamento, etc.) | ||

| Serviços Especializados e de Tempestades | ||

| Por Aplicação | Residencial | |

| Comercial e Industrial | ||

| Por Tipo de Cliente/Pagador | Trabalho de Restauração Financiado por Seguros | |

| Trabalho de Restauração Autofinanciado / Pagamento Direto | ||

| Trabalho de Restauração Financiado pelo Setor Público / Governo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de restauração após desastres em 2026?

O mercado de serviços de restauração após desastres é avaliado em USD 46,55 bilhões em 2026 e tem previsão de atingir USD 60,43 bilhões até 2031 a um CAGR de 5,36%. O crescimento está vinculado a perdas em propriedades, fluxos de trabalho de seguros e maior cobertura de prestadores.

O que está impulsionando o crescimento nos serviços de restauração após desastres?

Perdas decorrentes de eventos climáticos severos, envelhecimento de edificações, valores mais altos de imóveis segurados, financiamento por seguros, sistemas digitais de sinistros e maior cobertura de franquias sustentam a demanda. Esses fatores aumentam as necessidades de reparo ao mesmo tempo que melhoram a capacidade dos prestadores qualificados de receber atribuições.

Qual serviço de restauração tem a maior posição de receita?

A restauração de danos por água liderou a receita de serviços com 32,6% em 2025. Falhas em encanamentos, inundações e intrusão de tempestades afetam um amplo conjunto de residências, escritórios e instalações industriais, sustentando sua posição de liderança.

Qual grupo de clientes paga pela maior parte dos serviços de restauração?

Os serviços financiados por seguros foram o principal canal de pagamento, representando 51,9% da receita em 2025. Os programas de prestadores preferenciais podem direcionar sinistros recorrentes a empresas que atendam aos requisitos de serviço e documentação das seguradoras.

Qual região está crescendo mais rapidamente nos serviços de restauração?

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 6,30% até 2031. O aumento da propriedade imobiliária, o uso de seguros, os investimentos em resiliência e as lacunas na capacidade local formal sustentam essa taxa de crescimento regional mais elevada.

Quais são os principais desafios operacionais para os prestadores de restauração?

As empresas enfrentam escassez de técnicos treinados, custos mais altos de materiais e combustível, atrasos nos pagamentos de seguros e requisitos tecnológicos das seguradoras. Essas condições podem prolongar os tempos de resposta, reduzir as margens e favorecer os prestadores de maior porte com reservas de caixa mais robustas.

Página atualizada pela última vez em: