Tamanho e Participação do Mercado de Serviços de Assessoria Financeira

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

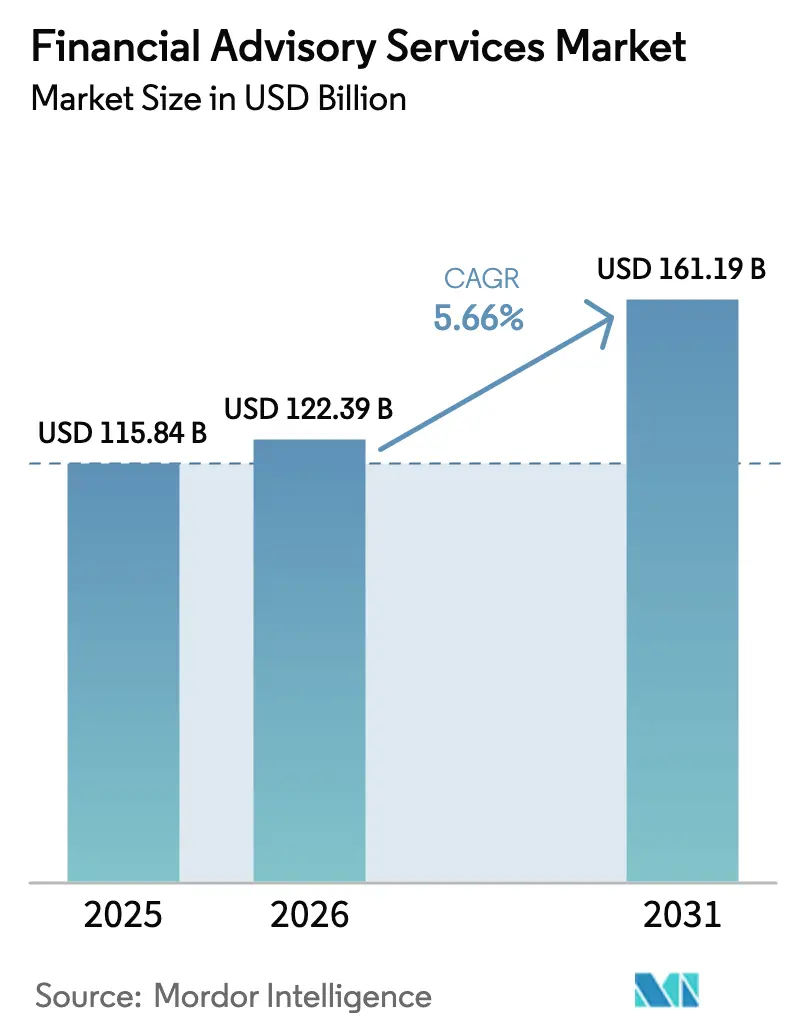

| Tamanho do Mercado (2026) | 122.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 161.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.66% CAGR |

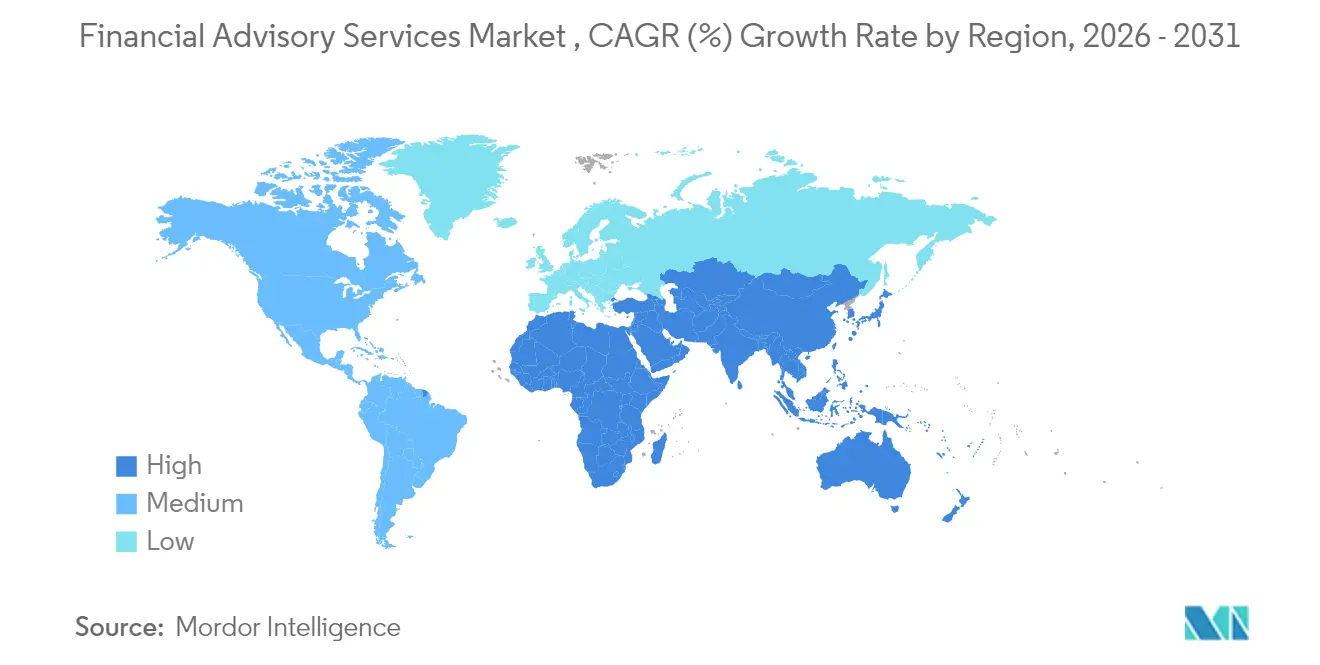

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

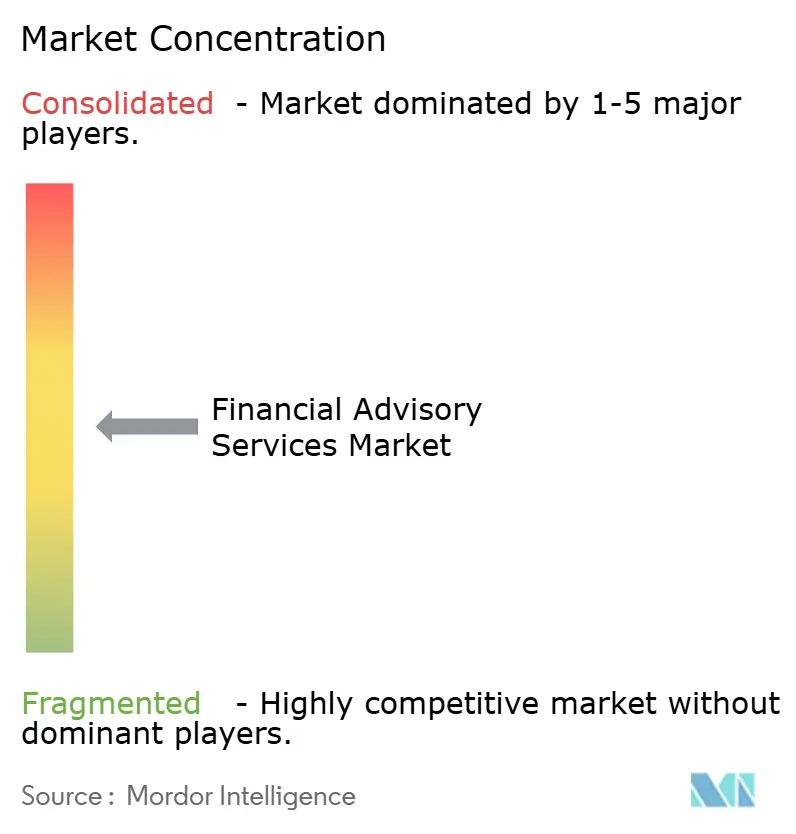

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Assessoria Financeira por Mordor Intelligence

O tamanho do mercado de serviços de assessoria financeira deverá crescer de USD 115,84 bilhões em 2025 para USD 122,39 bilhões em 2026 e está previsto para atingir USD 161,19 bilhões até 2031 a um CAGR de 5,66% no período de 2026-2031. A expansão saudável está associada à rápida digitalização, à supervisão regulatória mais rígida e à evolução das expectativas dos clientes, que valorizam relacionamentos transparentes baseados em honorários. Ferramentas de inteligência artificial estão oferecendo assessoria hiperpersonalizada que eleva o engajamento dos clientes, enquanto plataformas de robo-assessoria de baixo custo continuam a democratizar a gestão profissional de portfólios. Novos modelos de entrega híbridos que conectam o julgamento humano com a eficiência algorítmica estão ganhando impulso, particularmente entre os millennials abastados e os herdeiros da Geração Z. As empresas de assessoria que integrarem com sucesso a tecnologia, atenderem às regras evolutivas de divulgação de ESG e gerenciarem um conjunto de talentos em contração estão posicionadas para capturar ganhos expressivos no mercado de serviços de assessoria financeira.

Principais Destaques do Relatório

- Por tipo de serviço, a assessoria em investimentos liderou com 38,25% de participação no mercado global de serviços de assessoria financeira em 2025; espera-se que se expanda a um CAGR de 7,29% até 2031.

- Por porte organizacional, as grandes empresas detinham 63,10% da participação no mercado global de serviços de assessoria financeira em 2025, enquanto as PMEs devem crescer mais rapidamente, a um CAGR de 6,59% até 2031.

- Por setor industrial, o BFSI detinha 35,75% do mercado global de serviços de assessoria financeira em 2025; saúde e produtos farmacêuticos devem ser os segmentos verticais de crescimento mais rápido, com um CAGR de 6,86% até 2031.

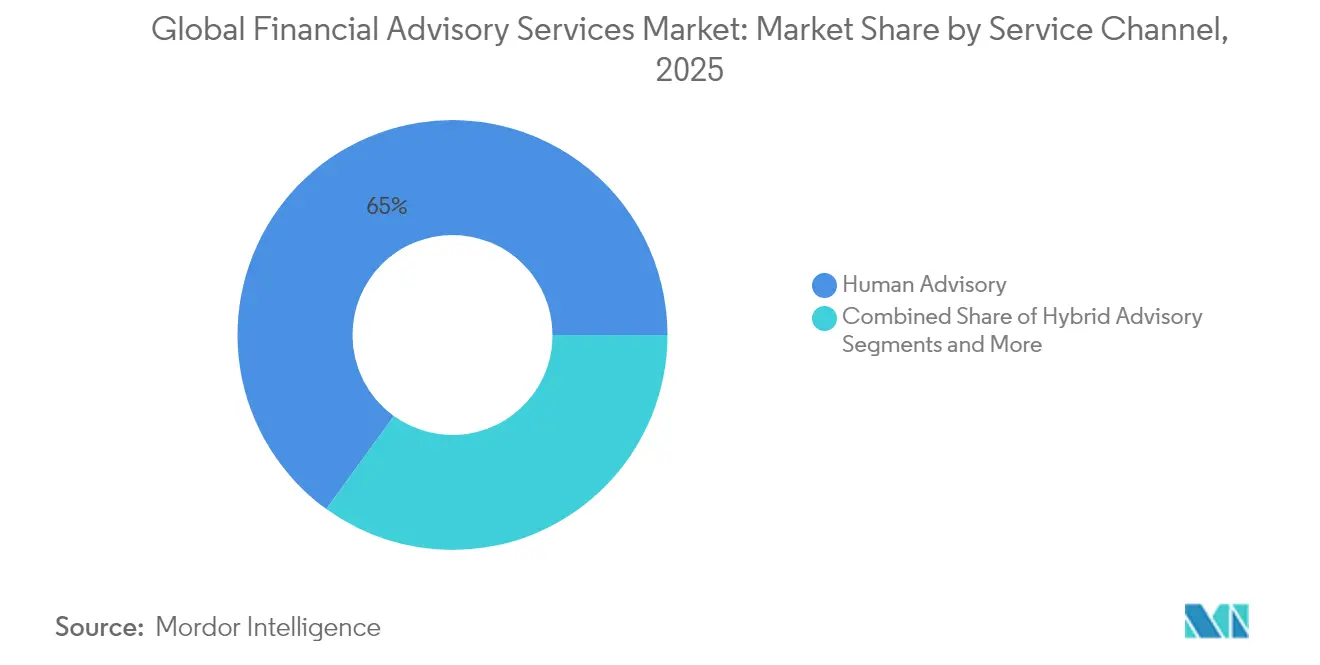

- Por canal de serviço, a assessoria humana representava 65,02% da participação no mercado global de serviços de assessoria financeira em 2025, e a robo-assessoria deve registrar o maior CAGR de 16,95% até 2031.

- Por modalidade de entrega, a consultoria presencial respondia por 73,40% do tamanho do mercado global de serviços de assessoria financeira em 2025; a consultoria remota e virtual deve crescer a um CAGR de 10,45% até 2031.

- Por região, a América do Norte manteve 39,95% de participação no mercado global de serviços de assessoria financeira em 2025; a Ásia-Pacífico deve registrar o CAGR mais forte de 7,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Assessoria Financeira

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de assessoria hiperpersonalizada habilitada por IA | +1.2% | Global, adoção antecipada na América do Norte e APAC | Médio prazo (2-4 anos) |

| Transição de modelos baseados em comissão para modelos baseados em honorários | +0.8% | América do Norte e UE, expandindo-se para APAC | Longo prazo (≥ 4 anos) |

| Democratização por meio de plataformas de robo-assessoria de baixo custo | +1.5% | Global, mais forte em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Transferência geracional de patrimônio para herdeiros digitais | +0.9% | América do Norte e UE, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Tecnologia regulatória reduzindo o encargo de conformidade | +0.6% | Global, primeiramente em mercados com regulação intensa | Médio prazo (2-4 anos) |

| Fundos soberanos de riqueza terceirizando mandatos | +0.4% | Oriente Médio, APAC, impacto seletivo global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Assessoria Hiperpersonalizada Habilitada por IA

A inteligência artificial está reformulando a forma como as empresas de assessoria coletam, processam e aplicam os dados dos clientes, criando portfólios personalizados que se adaptam em tempo real a mudanças em eventos de vida, regimes tributários e condições de mercado. Pesquisas do Federal Reserve indicam que a penetração da IA entre os trabalhadores dos serviços financeiros é de 20%–40%, com crescimento anual chegando a até 145%[1]Conselho de Governadores do Sistema de Reserva Federal, "Adoção de Inteligência Artificial em Serviços Financeiros," federalreserve.gov. O braço de gestão de patrimônio da Morgan Stanley, que administra mais de USD 4,2 trilhões, baseia-se em pesquisa de IA proprietária para aprimorar a alocação de ativos e aprofundar o engajamento. Onde os assessores humanos antes analisavam planilhas, os mecanismos de aprendizado de máquina agora examinam milhões de pontos de dados em segundos, liberando os profissionais para se concentrarem em planejamentos complexos. A adoção é particularmente forte nos centros de gestão de patrimônio da Ásia-Pacífico digitalmente maduros, onde os clientes consideram a análise avançada um requisito básico e não um diferencial. As empresas que dominam a personalização orientada por IA obtêm maior participação de carteira e maior fidelidade dos clientes.

Transição de Modelos Baseados em Comissão para Modelos Baseados em Honorários

Reguladores e clientes estão acelerando a transição em direção à transparência de honorários, reduzindo os conflitos embutidos nas comissões de produtos. A T. Rowe Price já gerencia cerca de USD 1,5 trilhão em mandatos alinhados a honorários, comprovando a viabilidade comercial da cobrança baseada em ativos[2]T. Rowe Price Associates, "Formulário ADV Parte 2A," troweprice.com. O Bureau de Proteção Financeira do Consumidor intensificou suas medidas contra cobranças obscuras, classificando tarifas de cheque especial e encargos semelhantes como "tarifas abusivas". O arcabouço MiFID II da Europa, que separa as taxas de assessoria, oferece um modelo que agora se expande para outras regiões. À medida que as empresas realizam essa transição, fluxos de receita recorrentes e estáveis melhoram os múltiplos de avaliação, mas também expõem os assessores a pressões de margem caso o desempenho dos investimentos fique aquém. Os operadores bem-sucedidos aliam portfólios baseados em honorários a estratégias abrangentes de planejamento, tributação e previdência que reforçam o valor percebido.

Democratização por Meio de Plataformas de Robo-Assessoria de Baixo Custo

Os robo-assessores reduzem drasticamente as barreiras de entrada ao automatizar a construção de portfólio, o rebalanceamento e a colheita de prejuízos fiscais a uma fração dos preços dos assessores tradicionais. Os fundos de data-alvo personalizados representam a próxima evolução, com provedores como Capital Group e PIMCO adaptando as alocações à renda e às taxas de contribuição, mantendo os custos entre os fundos de fundos e os mandatos personalizados. Pesquisas do Bank of America mostram que jovens adultos que equilibram custos de moradia e dívidas estudantis ainda priorizam aplicativos digitais de investimento e ferramentas de gastos do tipo "compre agora, pague depois"[3]Bank of America Institute, "Ponto de Verificação do Consumidor 2025," bofainstitute.com. À medida que os segmentos de massa abastada crescem, o processo de integração de baixo atrito e as interfaces móveis intuitivas canalizam uma nova onda de ativos para as plataformas de robo-assessoria, forçando os assessores tradicionais a refinarem suas propostas de valor ou a enfrentarem erosão de honorários.

Transferência Geracional de Patrimônio para Herdeiros com Fluência Digital

Aproximadamente USD 84 trilhões devem fluir dos baby boomers para os millennials e a Geração Z ao longo de duas décadas. Um relatório sugere que 44% dos family offices aumentarão a exposição a imóveis comerciais enquanto avaliam as carteiras segundo critérios de ESG. Os nativos digitais valorizam experiências fluidas, painéis em tempo real e portfólios sustentáveis, levando os assessores a adicionar ferramentas de pontuação de impacto e análises climáticas. A Ásia-Pacífico capta a face mais aguda dessa tendência, dado seu alto índice de penetração de smartphones e a rápida criação de riqueza. Modelos híbridos que combinam atendimento virtual com orientação presencial periódica estão emergindo como o padrão, preservando a confiança pessoal enquanto atendem às expectativas digitais permanentes.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em assessoria e envelhecimento da força de trabalho | -1.1% | Global, aguda em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Compressão de margens pela onda de investimentos passivos | -0.7% | Global, mais forte em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Responsabilidades relacionadas a cibersegurança e privacidade de dados | -0.5% | Global, primeiramente em mercados com regulação intensa | Curto prazo (≤ 2 anos) |

| Litígios por greenwashing em ESG | -0.3% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Assessoria e Envelhecimento da Força de Trabalho

Mais de um terço dos assessores em exercício na América do Norte e na Europa Ocidental estão a menos de uma década da aposentadoria, criando uma lacuna de sucessão que limita a capacidade e pressiona os níveis de serviço. Os profissionais mais jovens gravitam em direção a funções tecnológicas ou empreendedoras que oferecem horários flexíveis e participação acionária, deixando as empresas de assessoria às voltas para renovar seus quadros. A maior complexidade regulatória eleva ainda mais as barreiras de entrada, exigindo credenciais avançadas que demandam tempo e capital para serem obtidas. Em especialidades como planejamento sucessório, os assessores com profundo conhecimento tributário exigem remuneração premium, elevando as estruturas de custos. As empresas estão respondendo com programas de aprendizagem, reembolso de mensalidades e maior dependência de fluxos de trabalho digitais que permitem aos assessores seniores atender a uma base de clientes maior por meio de equipes júnior.

Compressão de Margens pela Onda de Investimentos Passivos

Fundos passivos, ETFs e indexação direta estão drenando ativos de estratégias ativas de alta taxa, levando os clientes a questionar o valor do assessor. Dados da Morningstar mostram que as taxas agregadas de fundos caem todos os anos desde 2015, uma tendência que dificilmente será revertida. À medida que a seleção de investimentos se torna uma commodity, os assessores pivotam para planejamento, coaching comportamental e otimização tributária para defender os honorários. No entanto, escalar esses serviços holísticos exige investimentos em tecnologia e treinamento contínuo de pessoal, pressionando as empresas menores. A insistência dos reguladores europeus no desagrupamento de taxas intensifica a pressão, incentivando a concorrência de preços que se irradia para a América do Norte e a Ásia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Assessoria em Investimentos Mantém a Liderança

Os serviços de assessoria em investimentos capturaram a maior fatia de 38,25% do mercado de serviços de assessoria financeira em 2025 e impulsionarão o crescimento geral com um CAGR de 7,29% até 2031. Essa combinação de escala e velocidade ressalta o apetite do cliente por portfólios que integrem planejamento, tributação e questões sucessórias dentro de relacionamentos com um único assessor. À medida que os ativos migram para contas baseadas em honorários, o tamanho do mercado de serviços de assessoria financeira para assessoria em investimentos deve se ampliar em termos absolutos a um ritmo que supera outras categorias. O assessoramento em grandes transações, notavelmente a aquisição de USD 35 bilhões da Discover Financial pela Capital One, destaca como as equipes de finanças corporativas dependem de assessores especializados para avaliação, estruturação e comunicações com acionistas.

Em todo o cenário de serviços, os serviços de assessoria contábil e tributária desfrutam de absorção constante à medida que relatórios multijurisdicionais e métricas de ESG criam complexidade na coleta de dados. Os subsegmentos de ativos digitais e planejamento sucessório, incluídos em "outros serviços", registram contribuições de nicho, mas crescentes. A diferenciação competitiva agora depende do agrupamento: as empresas que combinam gestão de investimentos com planejamento holístico apresentam menor rotatividade e maior venda cruzada. À medida que a tecnologia automatiza muitas tarefas de alocação, os assessores redirecionam sua capacidade para o coaching comportamental que aborda vieses dos clientes e gatilhos emocionais durante mercados voláteis.

Por Porte Organizacional: Força das Grandes Empresas Encontra o Dinamismo das PMEs

As grandes empresas responderam por 63,10% do mercado de serviços de assessoria financeira em 2025, refletindo relacionamentos consolidados e requisitos complexos de balanço patrimonial que demandam assessoria personalizada. A otimização de tesouraria, a estruturação de dívidas e as fusões e aquisições transfronteiriças garantem mandatos duradouros. No entanto, o segmento de PMEs, auxiliado pela integração digital e por pacotes de serviços modulares, deve expandir-se a um CAGR de 6,59%, aumentando sua participação no tamanho do mercado de serviços de assessoria financeira. As plataformas tecnológicas reduzem os limites de valor dos contratos, permitindo que os assessores atendam de forma rentável fabricantes de propriedade familiar, startups de tecnologia e sociedades profissionais que anteriormente dependiam de equipes financeiras internas ou bancos de varejo.

Muitas PMEs enfrentam encargos regulatórios semelhantes aos das grandes empresas — como relatórios de beneficiários efetivos e divulgações de sustentabilidade — mas carecem de expertise especializada. Painéis baseados em nuvem que consolidam projeções de fluxo de caixa, calendários tributários e análises de portfólio capacitam os proprietários a agir com rapidez. Os assessores líderes implantam chatbots de IA para responder a consultas de rotina, reservando a interação humana para planejamentos anuais e eventos de transação. A dispersão geográfica está se ampliando; as PMEs no Sudeste Asiático e na América Latina buscam cada vez mais assessoria para emissão de títulos denominados em dólares americanos, impulsionando o engajamento transfronteiriço.

Por Setor Industrial: Domínio do BFSI, Aceleração da Saúde

O setor de BFSI reteve 35,75% da participação no mercado de serviços de assessoria financeira em 2025, ancorado por unidades de tesouraria de bancos, contas gerais de seguradoras e afiliadas de gestores de ativos que dependem de assessores externos para otimização de capital e orientação regulatória. O segmento beneficia-se das contínuas mudanças nas regras de adequação de capital e das transformações da banca digital que demandam assessoria estratégica. Enquanto isso, saúde e produtos farmacêuticos devem entregar um CAGR de 6,86%, o mais rápido entre todos os segmentos verticais, aumentando sua contribuição para a participação no mercado de serviços de assessoria financeira até 2031. As reformas de precificação de medicamentos, as necessidades de financiamento de ensaios clínicos e a monetização de propriedade intelectual impulsionam a demanda por estruturação financeira personalizada.

Os setores de tecnologia da informação e telecomunicações também dispõem de orçamentos de assessoria significativos, especialmente para o financiamento transfronteiriço de data centers em nuvem e o design de planos de ações para funcionários. Os setores de manufatura e varejo continuam a recorrer a assessores para financiamento de cadeias de suprimento e empréstimos vinculados a ESG, enquanto as entidades do setor público buscam orientação sobre títulos verdes e financiamento de infraestrutura de identidade digital. A ascensão da saúde ressalta a mudança em direção a modelos intensivos em conhecimento e em P&D, onde o acesso a assessoria sofisticada nos mercados de capitais impulsiona a vantagem competitiva.

Por Canal de Serviço: Assessoria Humana Mantém o Núcleo, Robo-Assessoria Escala Rapidamente

Os assessores humanos controlavam 65,02% da participação no mercado de serviços de assessoria financeira em 2025, protegendo clientes de alto patrimônio líquido complexo que valorizam a empatia e o planejamento personalizado. No entanto, as plataformas de robo-assessoria devem crescer a um CAGR de 16,95%, ampliando progressivamente sua fatia do mercado geral de serviços de assessoria financeira. Grandes players como Betterment e Wealthfront refinam algoritmos baseados em metas, enquanto incumbentes como Charles Schwab incorporam módulos de robo-assessoria nas práticas tradicionais para oferecer serviço em camadas. O tamanho do mercado de serviços de assessoria financeira alocado a modelos híbridos está prestes a aumentar significativamente à medida que os assessores integram a colheita automatizada de prejuízos fiscais e a análise preditiva de gastos nos atendimentos presenciais.

Pesquisas de preferência dos consumidores revelam que jovens profissionais aceitam check-ins por chat e cofres de documentos digitais, reservando videochamadas para eventos marcantes como a compra de imóveis ou liquidações de herança. A compressão de honorários impulsiona a inovação; preços por assinatura e pacotes de pagamento por plano proliferam. Os assessores acompanham métricas de engajamento — frequência de login, padrões de consumo de conteúdo — para personalizar o alcance e antecipar a evasão.

Por Modalidade de Entrega: Força da Consultoria Presencial, Crescimento da Consultoria Virtual

A consultoria presencial detinha 73,40% da participação no mercado de serviços de assessoria financeira em 2025, demonstrando que, para famílias de patrimônio ultralíquido elevado, o planejamento sucessório em múltiplas sessões e as reuniões fiduciárias ainda se beneficiam da presença física. A pandemia, no entanto, normalizou as interações virtuais, impulsionando o CAGR de 10,45% da consultoria remota ao longo do período de previsão. O tamanho do mercado de serviços de assessoria financeira vinculado à entrega virtual deverá mais do que dobrar até 2031 se a adoção atual persistir. Os assessores organizam cada vez mais revisões trimestrais por vídeo complementadas por painéis de portal seguros, que os clientes acessam sob demanda.

A New York Life Investments observa que muitas investidoras preferem pontos de contato a cada 4–6 meses, e as reuniões virtuais atendem a essa cadência sem o atrito das viagens. Os ganhos de produtividade emergem à medida que os assessores cobrem geografias mais amplas; um único especialista pode atender clientes em Boston, Singapura e Dubai em um único dia. As equipes de conformidade se adaptam gravando sessões e arquivando compartilhamentos de tela para satisfazer trilhas de auditoria. As empresas também lançam pilotos de realidade virtual para experiências imersivas de elaboração de perfil de risco, embora a adoção mainstream permaneça incipiente.

Análise Geográfica

A América do Norte dominou o mercado de serviços de assessoria financeira com 39,95% de participação de mercado em 2025. Mercados de capitais maduros, amplos reservatórios de riqueza e um ambiente regulatório rigoroso, porém estável, permitem que os assessores precifiquem serviços de planejamento complexo a níveis premium. Nova York, Chicago e São Francisco continuam sendo centros de comando, abrigando JPMorgan Chase, Goldman Sachs e Morgan Stanley, cada um gerenciando carteiras de vários trilhões de dólares. As instituições canadenses reforçam a força regional; a proposta de fusão das cooperativas de crédito Prospera, Coast Capital e Sunshine Coast criaria uma cooperativa voltada ao propósito que supervisionaria USD 38,6 bilhões em ativos, sinalizando um momentum de consolidação.

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido, devendo registrar um CAGR de 7,78% até 2031. A crescente riqueza da classe média, a inovação dos bancos digitais e os ambientes regulatórios favoráveis cultivam terreno fértil para a expansão dos assessores. A SBI Holdings e o SMBC Group estrearão o "Olive Infinite" em 2026, combinando alocação algorítmica com consultores ao vivo. Taiwan escolheu Kaohsiung como polo piloto para um centro asiático de gestão de ativos voltado a canalizar mais de TWD 30 trilhões para portfólios profissionais. As fintechs chinesas e indianas continuam a integrar milhões de investidores pela primeira vez, dando origem a líderes regionais de robo-assessoria.

A Europa contribui com uma base de receita significativa ancorada por Londres, Frankfurt e Zurique, embora a incerteza econômica e a regulação densa moderam o crescimento. A Suécia transpôs a Diretiva de Relatórios de Sustentabilidade Corporativa da UE para a lei nacional em 2024, ampliando a demanda por auditoria e assessoria em ESG. O realinhamento do Brexit impõe custos adicionais de licenciamento e complexidades de transferência de dados que os assessores devem absorver para atender clientes continentais a partir de centros no Reino Unido. Enquanto isso, os centros de riqueza do CCG no Oriente Médio recrutam assessores globais para administrar portfólios soberanos diversificados, embora a instabilidade política em partes da África contenha uma penetração regional mais ampla.

Cenário Competitivo

O mercado de serviços de assessoria financeira permanece moderadamente fragmentado, com bancos globais, as maiores consultorias do mundo, boutiques especializadas e disruptores digitais. Potências incumbentes como JPMorgan Chase, Bank of America e Goldman Sachs combinam solidez de balanço patrimonial com braços de assessoria multidisciplinares. Elas investem bilhões em pesquisa de IA generativa, aplicativos para clientes e data lakes para defender sua participação contra fintechs ágeis. Deloitte, EY, KPMG e PwC alavancam expertise regulatória, de cibersegurança e tributária para competir com bancos de investimento em fusões e aquisições do mercado médio e mandatos de reestruturação.

Os pioneiros em robo-assessoria Betterment e Wealthfront exploram estruturas de baixo custo e interfaces gamificadas para capturar fluxos da massa abastada. Seus ativos combinados sob gestão superaram USD 65 bilhões em 2024, refletindo crescimento composto superior a 25%. Em resposta, os players tradicionais lançam ofertas de robo-assessoria com marca própria ou adquirem fintechs; a aquisição da E*TRADE pela Morgan Stanley em 2020 continua a gerar sinergias de venda cruzada, e seu braço de gestão de investimentos atingiu USD 1,66 trilhões em ativos sob gestão em dezembro de 2024. Os campos de batalha competitivos agora giram em torno de conteúdo (pesquisa em ESG, acesso a mercados privados), experiência (painéis hiperpersonalizados) e confiança (certificações de cibersegurança).

As dinâmicas de precificação mudam à medida que a sofisticação dos clientes aumenta. Camadas de assinatura, honorários vinculados à performance e planos de microtaxas estão se expandindo. As empresas que adotam ecossistemas de assessoria — integrando parceiros jurídicos, tributários e filantrópicos — retêm maior participação de carteira. As estratégias de talento incluem cada vez mais cientistas de dados internos, psicólogos comportamentais e analistas de sustentabilidade, refletindo uma definição ampliada de expertise do assessor. A capacidade de orquestrar essas equipes multidisciplinares enquanto se protege a confidencialidade dos clientes diferencia os líderes de mercado dos retardatários em busca de escala.

Líderes do Setor de Serviços de Assessoria Financeira

Bank of America Corporation

Goldman Sachs Group Inc.

Morgan Stanley

Deloitte

EY

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: SBI Holdings e SMBC Group apresentaram planos para o "Olive Infinite", um serviço híbrido de gestão digital de ativos que combina mecanismos de IA com consultoria pessoal.

- Abril de 2025: Prospera, Coast Capital e as cooperativas de crédito Sunshine Coast concordaram em fundir-se, formando a maior cooperativa de crédito voltada ao propósito do Canadá, com USD 38,6 bilhões em ativos.

- Janeiro de 2025: A Morgan Stanley Investment Management divulgou USD 1,66 trilhões em ativos sob gestão, revertendo saídas anteriores e marcando um crescimento anual de 14%.

- Janeiro de 2025: A SEC acusou a Arete Wealth Management de "vender fora do âmbito aprovado" títulos não autorizados, reforçando a vigilância sobre a conduta dos assessores.

Research Methodology Framework and Report Scope

Definições de mercado e cobertura principal

O nosso estudo define o mercado de serviços de consultoria financeira como as receitas globais de honorários obtidas por profissionais licenciados e plataformas digitais que orientam indivíduos, empresas e organismos públicos em decisões de investimento, finanças empresariais, impostos, reforma e gestão de riscos, independentemente do canal de distribuição.

Exclusão de âmbito: Por uma questão de clareza, excluímos a corretagem pura de execução de transacções, os trabalhos de auditoria autónomos e o aconselhamento informal em blogues.

Visão geral da segmentação

- Por Tipo de Serviço

- Finanças Corporativas

- Assessoria Contábil e Tributária

- Investimentos

- Outros Serviços

- Por Porte Organizacional

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Setor Industrial

- Serviços Bancários, Financeiros e Seguros (BFSI)

- TI e Telecomunicações

- Manufatura

- Varejo e Comércio Eletrônico

- Setor Público

- Saúde e Produtos Farmacêuticos

- Outros Setores Industriais

- Por Canal de Serviço

- Assessoria Humana

- Assessoria Híbrida

- Robo-Assessoria

- Por Modalidade de Entrega

- Consultoria Presencial

- Consultoria Remota / Virtual

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Peru

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Benelux (Bélgica, Países Baixos e Luxemburgo)

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia)

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor falaram com gestores de patrimónios seniores, fundadores de fintech e tesoureiros de empresas em cinco regiões; através destas conversas, validámos as bandas de preços, a adoção digital e as tendências de custos de conformidade que o trabalho de gabinete não conseguiu captar totalmente.

Pesquisa documental

Recolhemos dados fundamentais de fontes de nível 1, tais como o Fluxo de Fundos da Reserva Federal, os registos do Formulário ADV da SEC, os inquéritos de emprego do Gabinete de Estatísticas do Trabalho, as métricas de Acesso Financeiro do FMI e as tabelas de poupanças dos agregados familiares da OCDE para dimensionar os grupos de clientes a que se pode dirigir. Os documentos técnicos da Associação do Investment Company Institute, do CFA Institute e da Financial Planning Association aperfeiçoaram os pressupostos do service-mix.

Posteriormente, analisámos os 10-Ks das empresas, as apresentações dos investidores e a imprensa fiável através da D&B Hoovers e da Dow Jones Factiva, o que nos permitiu avaliar as taxas de rendimento, os activos sob aconselhamento e as curvas de adoção de tecnologia. As referências acima ilustram a nossa abordagem, e numerosos repositórios adicionais informaram a verificação.

Dimensionamento e previsão de mercado

Ancorámos as receitas de 2025 com um modelo top-down de pool de clientes que transforma os activos investíveis das famílias, a angariação de fundos das empresas e os volumes de fusões e aquisições em potencial de honorários de consultoria; em seguida, cruzámos os resultados com roll-ups bottom-up selectivos de empresas que publicam relatórios.

As principais variáveis, como o crescimento dos indivíduos com elevado património líquido, os activos médios por planeador, a penetração da consultoria robótica, a inflação das despesas de conformidade e a contagem das transacções transfronteiriças, alimentam uma regressão multivariada utilizada para alargar as previsões até 2030. Nos casos em que os dados eram escassos, aplicámos rácios de substituição conservadores e testámo-los novamente com especialistas.

Validação de dados e ciclo de atualização

A nossa análise de analistas de três níveis assinala anomalias em relação a AUM independentes e benchmarks de taxas. Actualizamos o modelo anualmente e enviamos actualizações provisórias quando ocorrem eventos materiais.

Porque é que a linha de base dos serviços de consultoria financeira de Mordor exige fiabilidade

As estimativas publicadas divergem porque cada editor escolhe diferentes fluxos de receitas, grupos de clientes e cadências de previsão; por isso, os executivos deparam-se com grandes intervalos. Reconhecemos essa realidade desde o início.

Verificamos que surgem diferenças quando outros incluem comissões de corretagem, congelam a moeda a taxas de 2022 ou projectam um crescimento linear das comissões apesar do aumento dos retornos sem risco; enquanto o âmbito disciplinado, a seleção de variáveis e a atualização anual da Mordor atenuam os extremos e produzem um ponto médio equilibrado em que os decisores confiam.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 115,84 B (2025) | Inteligência de Mordor | - |

| USD 103,01 B (2024) | Consultoria Global A | Exclui microconsultores exclusivamente digitais, conversão de FX fixo |

| USD 90 B (2023) | Jornal de Negócios B | Dobras de receitas de corretagem, controlos primários mínimos |

| USD 86,26 B (2024) | Editor de investigação C | CAGR uniforme de 6 %, omite o arrastamento dos custos de conformidade |

No seu conjunto, a comparação mostra como o nosso modelo, de âmbito restrito e atualizado anualmente, oferece uma base de referência transparente e reprodutível, posicionada logicamente entre visões demasiado conservadoras e agressivas.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de assessoria financeira?

Gerou USD 122,39 bilhões em 2026 e está projetado para atingir USD 161,19 bilhões até 2031 a um CAGR de 5,66%.

Qual região lidera a receita no mercado de serviços de assessoria financeira?

A América do Norte ocupa a primeira posição com 39,95% da participação de mercado em 2025, sustentada por mercados de capitais profundos e populações de alto patrimônio líquido.

O que está impulsionando o crescimento na Ásia-Pacífico?

O crescimento da riqueza da classe média, a adoção digital e os ambientes regulatórios favoráveis estão impulsionando um CAGR de 7,78% até 2031.

Os robo-assessores estão substituindo os assessores humanos?

Não; os assessores humanos ainda gerenciavam 65,02% da participação de mercado em 2025, mas as plataformas de robo-assessoria devem escalar rapidamente a um CAGR de 16,95%, levando a modelos de serviço híbridos.

Qual setor industrial está se expandindo mais rapidamente?

O segmento de saúde e produtos farmacêuticos deve crescer a um CAGR de 6,86% devido às complexas necessidades de financiamento de P&D e regulatórias.

Qual é a maior ameaça para as empresas de assessoria?

A escassez de talentos e o envelhecimento da força de trabalho poderiam reduzir o crescimento do setor em 1,1% do CAGR previsto, caso as empresas não recrutem e implementem tecnologias de produtividade.

Página atualizada pela última vez em: