Tamanho e Participação do Mercado de Serviços Profissionais de RH

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

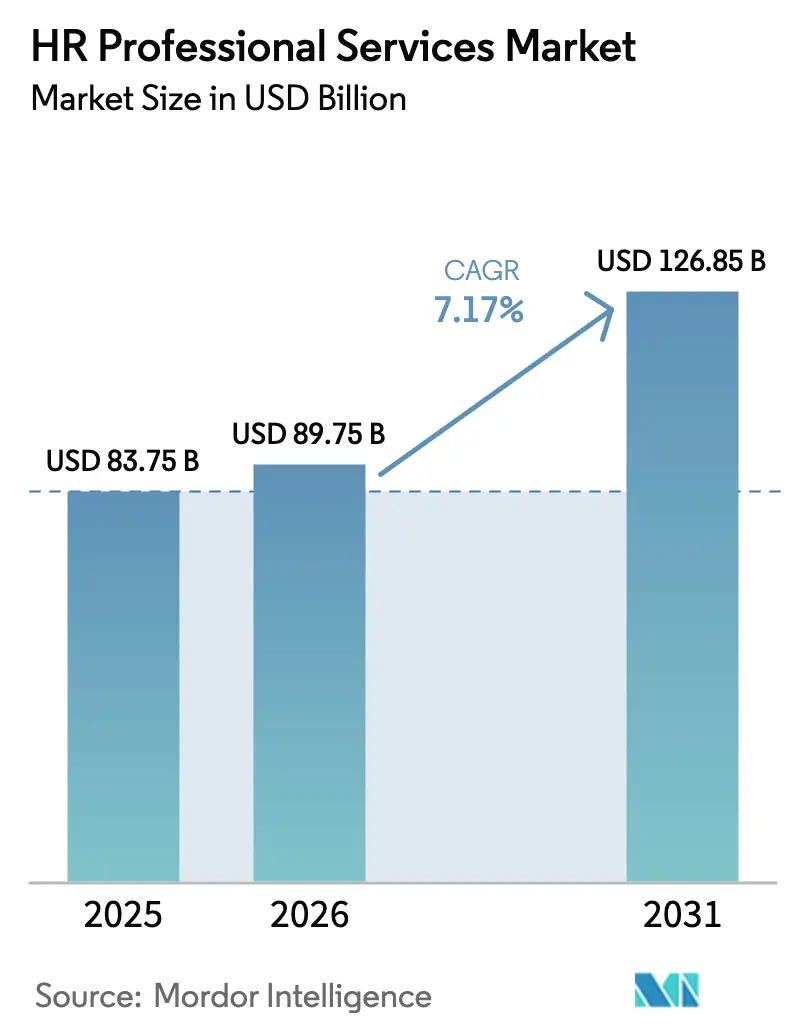

| Tamanho do Mercado (2026) | 89.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 126.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.17% CAGR |

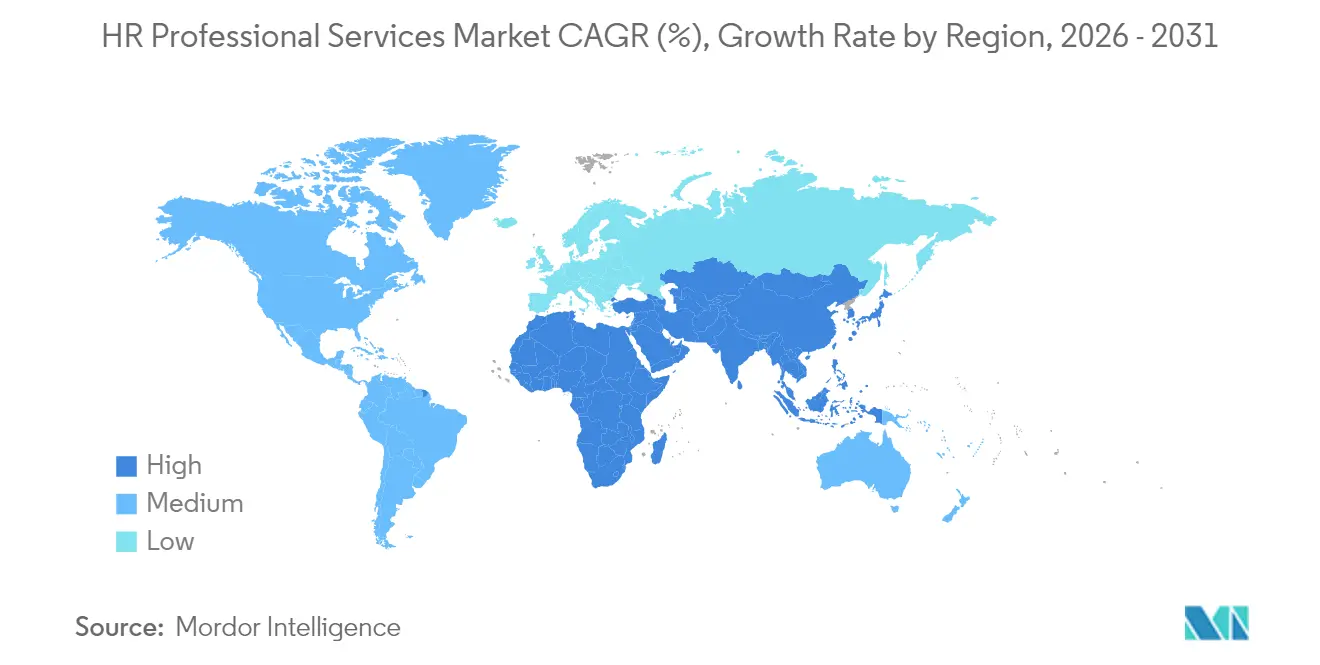

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

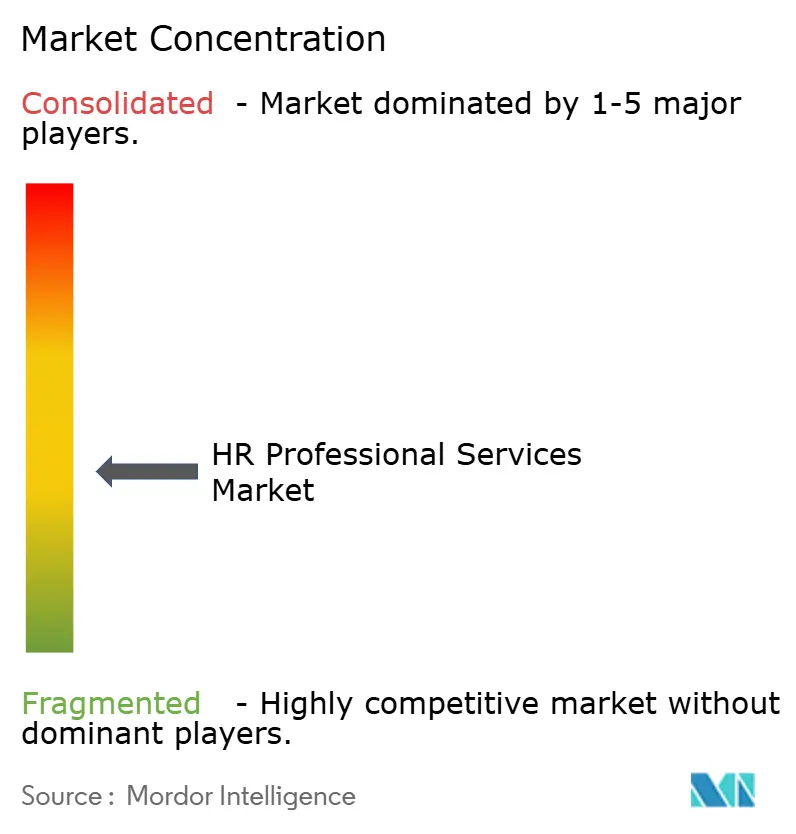

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Profissionais de RH por Mordor Intelligence

O tamanho do mercado de serviços profissionais de RH foi avaliado em USD 83,75 bilhões em 2025 e estima-se que cresça de USD 89,75 bilhões em 2026 para atingir USD 126,85 bilhões até 2031, a uma CAGR de 7,17% durante o período de previsão (2026-2031). A robusta demanda empresarial por conformidade multinacional, a rápida migração para a nuvem de suítes de RH legadas e a adoção de contratos baseados em resultados sustentam carteiras de projetos de dois dígitos na América do Norte, Europa e uma base de clientes em rápida expansão na Ásia-Pacífico. A IA generativa passou da fase piloto para a implantação em escala, reduzindo o tempo de contratação em 30% e elevando as pontuações de qualidade de candidatos, o que eleva diretamente o potencial de honorários de serviços para fornecedores especializados. Empresas de médio porte estão migrando do terceirização tradicional para assinaturas modulares de Software como Serviço que incorporam análises e fluxos de trabalho automatizados, comprimindo os ciclos de seleção de fornecedores e ampliando os volumes endereçáveis para fornecedores centrados em plataformas. A arbitragem de custos ajustada pela taxa de câmbio permanece relevante, mas é cada vez mais complementada por expertise em conformidade hiper-local, especialmente em mercados emergentes onde a velocidade de mudança regulatória frequentemente ultrapassa 12 atualizações substanciais por jurisdição anualmente. Enquanto isso, o aumento dos prêmios de ciberseguro e as regras de soberania de dados estão pressionando as margens de entrega, levando os fornecedores a investir em arquitetura de privacidade por design e centros de dados distribuídos. A dinâmica competitiva fragmentada mantém os preços disciplinados, mas oferece terreno fértil para novos participantes de nicho que oferecem soluções nativas de IA que monetizam insights preditivos de força de trabalho.

Principais Conclusões do Relatório

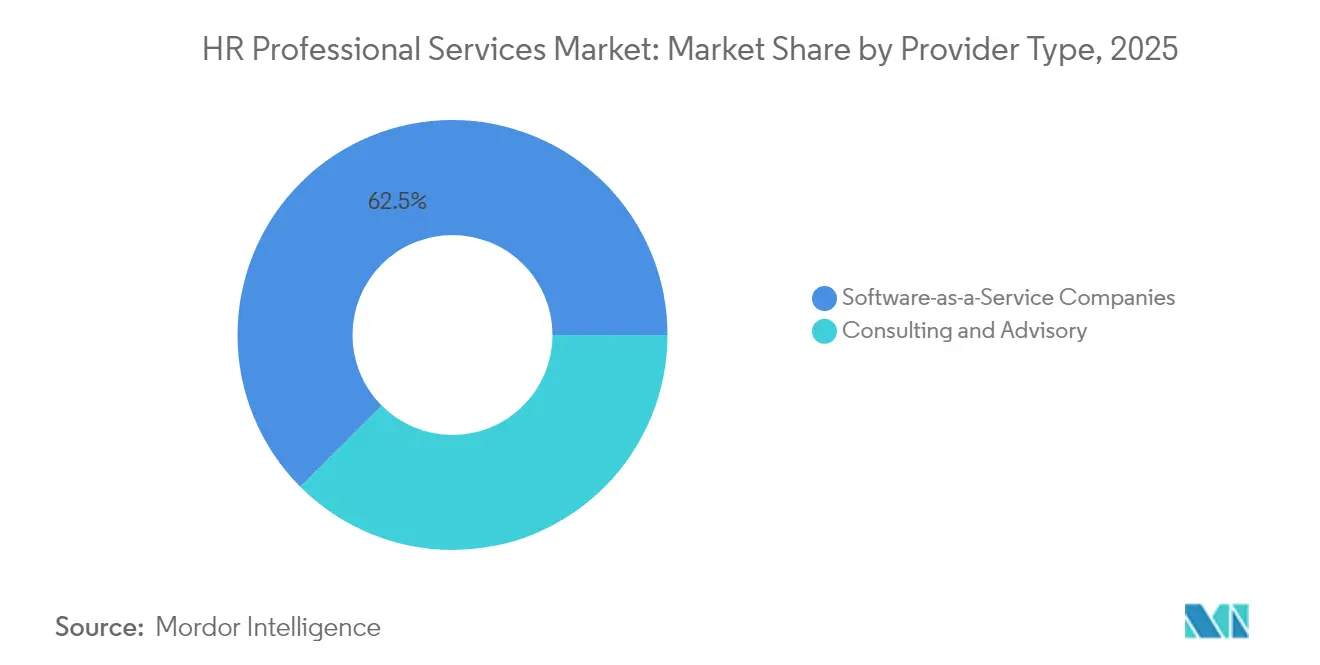

- Por tipo de fornecedor, os serviços de consultoria e assessoria lideraram com 37,52% de participação do tamanho do mercado de serviços profissionais de RH em 2025; as empresas de software como serviço estão projetadas para se expandir a uma CAGR de 14,67% até 2031 dentro do mercado de serviços profissionais de RH.

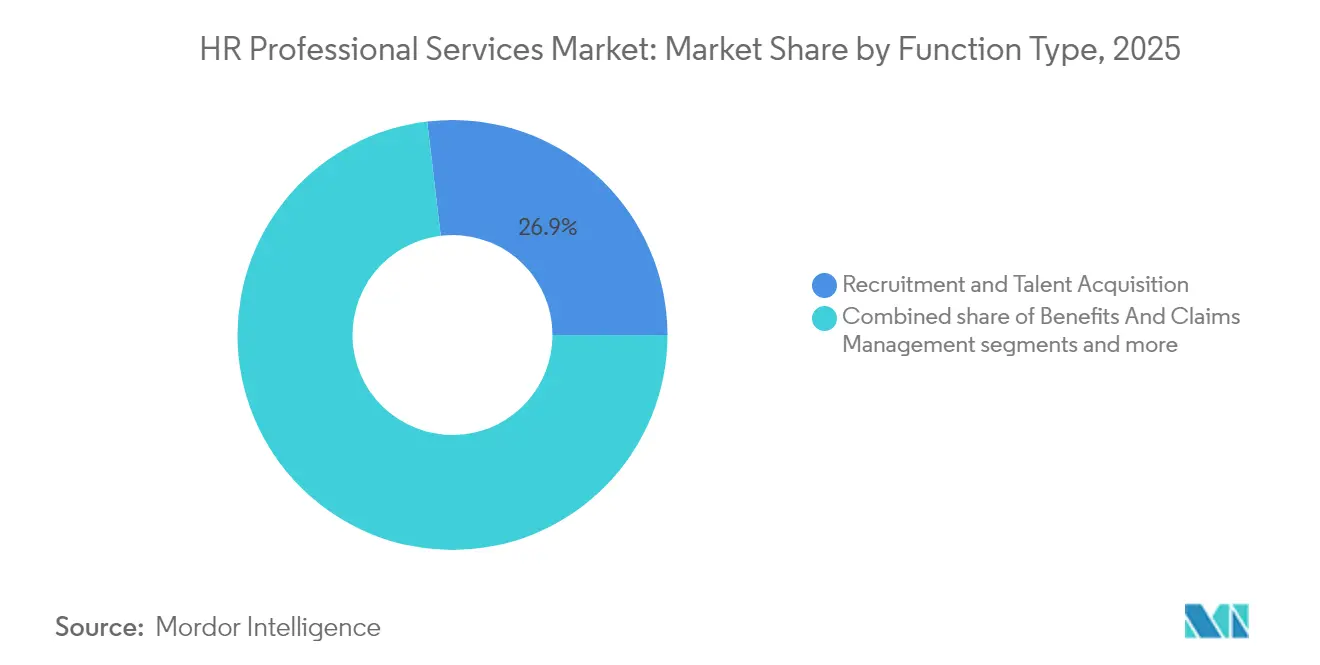

- Por tipo de função, o recrutamento e a aquisição de talentos responderam por 26,88% de participação do tamanho do mercado de serviços profissionais de RH em 2025, e o planejamento de força de trabalho e análise de dados avança a uma CAGR de 11,9% até 2031.

- Por setor do usuário final, TI e telecomunicações detiveram 21,93% da participação do mercado de serviços profissionais de RH em 2025, enquanto a saúde está prevista para crescer a uma CAGR de 11% até 2031.

- Por geografia, a América do Norte comandou 39,45% de participação do tamanho do mercado de serviços profissionais de RH em 2025, enquanto a Ásia-Pacífico está no caminho para uma CAGR de 10,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços Profissionais de RH

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação de recrutamento com IA generativa | +1.8% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ferramentas de previsão de erros de folha de pagamento baseadas em dados | +1.2% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda por expertise em conformidade hiper-local | +1.5% | Núcleo da Ásia-Pacífico, expansão para Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Integração de análise de RH em plataformas de ERP | +1.1% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração para a nuvem de suítes de RH legadas | +1.4% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ascensão dos contratos de serviços de RH baseados em resultados | +0.8% | Principalmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Automação de Recrutamento com IA Generativa

A IA generativa está redefinindo a economia de aquisição de talentos ao automatizar a triagem de currículos, as seleções iniciais e a pontuação preditiva de adequação, o que coletivamente reduz os ciclos médios de contratação em um terço[1]ORACLE Corporation, "Oracle Human Capital Management," oracle.com. . Os primeiros adotantes estão sobrepondo prompts de modelos de linguagem ampla proprietários em sistemas de rastreamento de candidatos, criando dependências de plataforma persistentes que favorecem os provedores de serviços que possuem propriedade intelectual integrada. Os fornecedores que combinam sourcing com IA e coaching de entrevistas humanas relatam melhorias notáveis na retenção do primeiro ano, uma métrica agora incorporada nos cronogramas de honorários baseados em resultados. Os órgãos reguladores da América do Norte emitiram diretrizes preliminares sobre viés algorítmico, pressionando os fornecedores a incorporar trilhas de auditoria de modelos transparentes em suas ofertas. Os mecanismos de recrutamento baseados em SaaS, consequentemente, desfrutam de um prêmio de preço porque a governança integrada reduz o risco de conformidade do cliente. A diferenciação competitiva está se deslocando para dados de treinamento específicos de domínio; exemplos do setor de saúde, bancário e do setor público dominam as primeiras provas de conceito. À medida que esses mecanismos amadurecem, os compradores do mercado médio cada vez mais ignoram as licitações tradicionais de RPO (terceirização de processos de recrutamento), acelerando as assinaturas diretas de plataformas que ampliam o conjunto endereçável do mercado de serviços profissionais de RH.

Ferramentas de Previsão de Erros de Folha de Pagamento Baseadas em Dados

Os modelos de aprendizado de máquina incorporados nos fluxos de trabalho globais de folha de pagamento agora sinalizam anomalias, como registros duplicados ou aplicação irregular de código tributário antes da liberação dos fundos, reduzindo drasticamente os custos de remediação que historicamente foram em média de USD 291 por erro[2]ADP, "ADP Investor Relations Quarterly Earnings," adp.com. . A precisão preditiva aumenta com o volume de transações, o que coloca os pequenos fornecedores em desvantagem e impulsiona o interesse de consolidação por parte de grandes agregadores de folha de pagamento. Os CFOs percebem as capacidades de prevenção de erros como um seguro de conformidade, legitimando aumentos de honorários de serviços de 20-25% em comparação com contratos de processamento em lote. As APIs de integração alimentam logs de auditoria diretamente para sistemas de planejamento de recursos empresariais, satisfazendo os requisitos de evidências da SOX 404 sem reconciliações manuais. Os fornecedores estão agrupando painéis de análise de folha de pagamento, transformando dados operacionais em inteligência estratégica de custos de força de trabalho. A complexidade das reformas tributárias específicas de cada país incentiva os clientes a estender a duração dos contratos, bloqueando os fornecedores por ciclos regulatórios completos. Essas dinâmicas reforçam fluxos de receita recorrentes e persistentes que sustentam as margens de longo prazo dentro do mercado de serviços profissionais de RH.

Demanda por Expertise em Conformidade Hiper-Local

Os códigos trabalhistas divergentes nas economias emergentes estão multiplicando as permutações legais que os empregadores globais devem monitorar, impulsionando a demanda por equipes de assessoria no terreno fluentes nos estatutos locais[3]Littler, "Global Guide to Employee Privacy 2024 Edition," littler.com. . As multinacionais enfrentam um alvo em movimento à medida que os governos introduzem regras de residência de dados de trabalhadores e reclassificam contratos de trabalho freelancer, ampliando as penalidades por não conformidade que frequentemente excedem 300% dos honorários de serviços não obtidos. Os fornecedores que garantem especialistas certificados em regiões como o Sudeste Asiático e a África Subsaariana estão registrando ganhos anuais de receita de 40-50%, impulsionados por projetos de manufatura em campo aberto e centros de serviços compartilhados. Essas credenciais locais geram vantagens competitivas defensáveis contra rivais puramente virtuais. Os clientes enfatizam o monitoramento legislativo em tempo real que alimenta atualizações de políticas automatizadas em sistemas de informação de RH, estreitando as integrações de TI entre fornecedor e cliente. As restrições de localização de dados estão levando os parceiros de serviço a criar instâncias de nuvem no país, aumentando o capex, mas desbloqueando taxas premium de localização. Com o tempo, as redes de conhecimento inter-regionais construídas por esses especialistas devem catalisar uma padronização mais ampla de plataformas e elevar a sofisticação geral do mercado de serviços profissionais de RH.

Integração de Análise de RH em Plataformas de ERP

Os fornecedores de ERP de nível empresarial incorporaram análises de força de trabalho que exibem previsões de rotatividade, painéis de conformidade e mapas de calor de lacunas de competências em visualizações unificadas de cockpit de finanças a cadeia de suprimentos. A complexidade de implementação em torno da limpeza de dados e controles de acesso baseados em funções sustenta engajamentos de serviços profissionais de vários milhões de dólares. Os fornecedores se diferenciam oferecendo workshops de mapeamento que relacionam os resultados analíticos a registros regulatórios e divulgações de capital humano em nível de conselho, transformando a adoção de tecnologia em habilitadores de governança. Uma vez implantados, os módulos de análise revelam variações de custo de trabalho em tempo real que alimentam os processos de orçamentação, promovendo oportunidades de venda cruzada para consultoria de remuneração. Os fluxos de gestão de mudanças agora rivalizam com a integração técnica tanto em escopo quanto em receita à medida que as empresas retreinam os gerentes de linha para interpretar painéis preditivos. Os parceiros de serviço incorporam sprints de melhoria contínua, convertendo projetos únicos em contratos de otimização anuais. Esses fatores coletivamente elevam a lucratividade do segmento e consolidam a relevância do mercado de serviços profissionais de RH nos roteiros de transformação digital do C-suite.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de privacidade e residência de dados | -0.9% | Global, mais forte na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de talentos em folha de pagamento multinacional | -0.7% | Global, mais aguda na Ásia-Pacífico e Oriente Médio e África | Médio prazo (2-4 anos) |

| Legislação trabalhista fragmentada em mercados emergentes | -0.8% | Ásia-Pacífico, América Latina, África – especialmente em economias de alto crescimento e baixa regulamentação | Médio a longo prazo (3–5 anos) |

| Aumento dos prêmios de ciberseguro para empresas de terceirização de RH | -0.6% | Global, com maior pressão em mercados digitalmente dependentes como América do Norte e Ásia-Pacífico | Curto a médio prazo (1–3 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Privacidade e Residência de Dados

O endurecimento das leis globais de privacidade, como o GDPR e o PIPL da China, obriga os fornecedores a segmentar a infraestrutura por jurisdição, acrescentando 15-20% aos custos operacionais e diluindo os benefícios de escala. A turbulência regulatória contínua força redesenhos recorrentes de sistemas, com ciclos de auditoria agora como prática padrão nos contratos com clientes. As restrições à transferência de dados transfronteiriça obrigam o gerenciamento de chaves de criptografia no país, elevando os requisitos de competências de arquitetos técnicos. Os fornecedores absorvem prêmios incrementais de ciberseguro, que subiram 8-12% desde 2024 em resposta ao risco de ransomware [4]Aon, "Cyber Insurance Market Update Q3 2024," aon.com.. Os clientes, consequentemente, examinam minuciosamente as certificações de segurança dos fornecedores, incorporando cláusulas ISO 27001 nos contratos mestres de serviços. A falha em demonstrar conformidade de ponta a ponta pode desqualificar os concorrentes das listas de seleção de RFP empresariais, limitando os pipelines de receita. Cumulativamente, essas pressões moderam a expansão das margens de curto prazo dentro do mercado de serviços profissionais de RH.

Escassez de Talentos em Folha de Pagamento Multinacional

Um grupo reduzido de especialistas certificados em folha de pagamento capazes de navegar pelos códigos tributários sobrepostos e estatutos trabalhistas em mais de 60 países restringe a capacidade de entrega. Treinar um novo especialista até a competência plena leva até 24 meses, durante os quais a produtividade supervisionada reduz a utilização da equipe. A inflação salarial para profissionais experientes tem sido de 12-15% ao ano desde 2024, pois os fornecedores competem por grupos de talentos escassos. Os fornecedores respondem com academias internas e programas de microcredenciamento, mas esses pipelines não compensaram os picos imediatos de demanda. Os terceirizadores estão experimentando mecanismos de regras de IA para automatizar atualizações estatutárias, mas a validação humana permanece essencial para registros sujeitos a penalidades. Os gargalos de capacidade podem atrasar a integração de serviços por várias semanas, ocasionalmente acionando cláusulas de penalidade do cliente. Esse déficit de talentos, portanto, reduz o crescimento projetado para os engajamentos de folha de pagamento de escala global dentro do mercado de serviços profissionais de RH.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fornecedor: Modelos de SaaS Aceleram o Crescimento

Os fornecedores de Software como Serviço estão no caminho para registrar uma CAGR de 14,67% até 2031, refletindo a expansão mais rápida entre as categorias de fornecedores à medida que os fluxos de trabalho de autoatendimento ganham patrocínio no nível de conselho. O tamanho do mercado de serviços profissionais de RH para essas plataformas está se ampliando porque os compradores do mercado médio cada vez mais preferem a economia de assinatura em detrimento dos contratos de consultoria plurianuais. Os fornecedores de SaaS incorporam painéis analíticos que visualizam a velocidade do funil de contratação, alertas de conformidade e tendências de absenteísmo, características que comprimem os ciclos de decisão e reduzem os orçamentos de gestão de mudanças. As empresas de Consultoria e Assessoria ainda detinham 37,52% de participação de receita em 2025 por meio de mandatos de transformação complexos vinculados a fusões, remediação regulatória e otimização pós-nuvem. Modelos de serviço híbridos estão surgindo nos quais os consultores licenciam módulos de SaaS de parceiros sob marca branca, mesclando receita de assessoria com revenda de licenças em um esforço para defender a participação na carteira. A aquisição da HiredScore pela Oracle e o roteiro de IA da Workday sublinham uma corrida centrada em plataformas para internalizar algoritmos de correspondência de talentos, pressionando as margens das consultorias puras.

Os incumbentes de consultoria respondem empacotando SLAs baseados em resultados que garantem prontidão para auditoria regulatória ou aumento de retenção, monetizando assim a expertise de domínio além das horas faturáveis. Muitas empresas agora operam estúdios de empreendimentos que giram ativos de tecnologia de RH de nicho para garantir alavancagem de propriedade intelectual nas negociações. Em paralelo, os líderes de SaaS cultivam ecossistemas de implementação certificados para reduzir o atrito de integração e desbloquear escala além das equipes de serviço internas. Essa interdependência recíproca borra os limites categóricos, com acordos de venda cruzada se proliferando. As equipes de compras dos clientes, portanto, avaliam cenários de custo total de propriedade comparando honorários combinados de assessoria mais SaaS com assinaturas de plataformas autônomas. À medida que os ecossistemas amadurecem, surgem padrões de governança de plataformas, tornando a interoperabilidade e as APIs abertas critérios críticos de seleção de fornecedores.

Por Tipo de Função: Análise de Dados Impulsiona a Transformação

O Recrutamento e a Aquisição de Talentos mantiveram a maior posição funcional com 26,88% em 2025, sustentados pela persistente escassez de mão de obra qualificada e pela pressão para comprimir os ciclos de vagas. O Planejamento de Força de Trabalho e Análise de Dados, embora menor, está previsto para entregar uma CAGR de 11,9% à medida que a modelagem preditiva se torna mainstream nos processos de orçamentação. Os primeiros adotantes incorporam widgets de planejamento de cenários que quantificam as compensações de horas extras, o risco de rotatividade voluntária e a adjacência de competências, o que expande os orçamentos de RH interfuncionais para engajamentos de ciência de dados. A Gestão de Folha de Pagamento e Remuneração continua a gerar fluxos de renda estáveis, mas luta com a queda dos preços unitários à medida que a automação escala. A Gestão de Benefícios e Sinistros está recuperando o impulso porque os arranjos de trabalho híbrido complicam o rastreamento de elegibilidade e a quantificação do ROI de programas de bem-estar. A atividade emergente de subsegmentos em torno da orquestração da experiência do funcionário situa-se na convergência de soluções de bem-estar, engajamento e análise de desempenho, representando uma via de crescimento de espaço em branco.

A sobreposição de funções se intensifica à medida que as plataformas exibem painéis únicos integrando KPIs de aquisição de talentos com variância de folha de pagamento e conclusão de trilhas de aprendizado, promovendo uma governança de dados unificada. Os fornecedores que historicamente se especializaram em ofertas isoladas estão ampliando seu escopo para defender sua participação na carteira, frequentemente por meio de alianças estratégicas ou aquisições complementares. Os insights orientados por análise de dados também catalisam serviços de assessoria complementares, como workshops de gestão de mudanças e automação de relatórios de conformidade. As normas de divulgação de capital humano ISO 30414 adicionam urgência porque as empresas listadas devem publicar métricas padronizadas que abrangem múltiplas funções de RH. Na prática, os clientes preferem parceiros de serviço capazes de traduzir os resultados analíticos em narrativas de nível de conselho que vinculam os alavancas da força de trabalho aos resultados financeiros. Os fornecedores que assumem esse papel de assessoria aprofundam o envolvimento com o cliente e aumentam as taxas de renovação.

Por Setor do Usuário Final: Saúde Lidera o Crescimento

As organizações de saúde exibem a taxa de adoção mais rápida com uma CAGR de 11% até 2031, à medida que a escassez de pessoal, o escrutínio regulatório e os esquemas de reembolso de cuidados baseados em valor intensificam a pressão por operações eficazes de força de trabalho. A conformidade com a HIPAA adiciona camadas de complexidade de privacidade que favorecem fornecedores especializados versados no tratamento de informações de saúde protegidas. As empresas de TI e Telecomunicações permanecem as maiores contribuintes, respondendo por 21,93% de participação de receita em 2025, em grande parte porque as pegadas de entrega global requerem uma orquestração sofisticada de folha de pagamento multinacional. Os clientes do setor BFSI envolvem fornecedores para gerenciar métricas de risco de trabalho vinculadas às diretrizes de Basileia III e Dodd-Frank, gerando maior demanda por análises de conformidade da força de trabalho. As empresas de manufatura buscam serviços de RH para sustentar o upskilling da Indústria 4.0, alinhando o planejamento de pessoal para manutenção preditiva com os cronogramas de digitalização da produção. Os varejistas focam na otimização do agendamento sazonal e nos ciclos de pagamento flexíveis que integram APIs de fintech de acesso a salários ganhos.

As regulamentações específicas do setor impulsionam modelos de serviço personalizados que melhoram a diferenciação dos fornecedores e a alavancagem de preços. Os fornecedores desenvolvem catálogos de soluções verticais detalhando integrações típicas, por exemplo, links de controle de ponto e presença com prontuários eletrônicos de saúde em hospitais ou fluxos de trabalho de rastreamento de lavagem de dinheiro no setor bancário. Os módulos de plataforma entre setores promovem economias de escala, mas os aceleradores de conformidade específicos de domínio frequentemente ditam a seleção final do fornecedor. Os clientes cada vez mais solicitam painéis de benchmarking que comparam suas métricas de força de trabalho com os pares do setor, um recurso que cria vantagens de fosso de efeito de rede para fornecedores com extensos conjuntos de dados do setor. Essas dinâmicas incentivam o investimento contínuo em especialistas de domínio que traduzem tecnologia de RH genérica em resultados de negócios contextualizados. À medida que os subsegmentos verticais crescem, novos participantes que visam setores singulares podem criar nichos apesar da fragmentação mais ampla do mercado de serviços profissionais de RH.

Análise Geográfica

A América do Norte preservou sua liderança com 39,45% de participação de receita em 2025, graças à alta maturidade de terceirização empresarial e a um robusto ecossistema de fornecedores de tecnologia de RH que alimentam fluxos de serviços adjacentes. A heterogeneidade regulatória da região nas jurisdições federais, estaduais e provinciais sustenta a demanda por assessoria de conformidade localizada. O Canadá registra crescimento acima da média, pois os códigos de emprego provinciais impulsionam configurações incrementais de plataformas, enquanto o boom de nearshoring do México desencadeia projetos de harmonização de políticas de RH bilíngues que exigem taxas premium. Os fornecedores dos EUA expandiram centros de serviços bilíngues ao longo da fronteira sul para capturar volumes emergentes de folha de pagamento de maquiladoras. Um fluxo constante de capital de risco em startups de tecnologia de RH alimenta ainda mais os ciclos de inovação, permitindo que os parceiros de serviço agrupem ferramentas proprietárias em acordos de serviços gerenciados.

A Ásia-Pacífico representa a geografia de crescimento mais rápido com uma CAGR projetada de 10,07%, impulsionada pela expansão econômica e por iniciativas de governo digital que exigem o arquivamento eletrônico de folha de pagamento e relatórios de dados trabalhistas em tempo real. O legado de prestação de serviços da Índia está evoluindo da terceirização centrada em custos para exportações de análise de RH de valor agregado, atraindo projetos de sedes multinacionais que requerem modelos integrados de entrega global no país. As rígidas leis de localização de dados da China incentivam estruturas de joint ventures nas quais os fornecedores estrangeiros aproveitam a infraestrutura de nuvem doméstica para atender aos requisitos de residência. Os mercados com escassez de talentos do Sudeste Asiático dependem de fornecedores externos para conformidade e escala de folha de pagamento, promovendo altas taxas de renovação de contratos. Austrália e Coreia do Sul mostram adoção constante de contratos baseados em resultados, validando preços premium quando os fornecedores apresentam KPIs claros de retenção ou diversidade. Economias emergentes como Vietnã e Indonésia estão pulando os sistemas legados locais, adotando aplicativos de RH móveis que se integram a ecossistemas regionais de carteiras eletrônicas para desembolso de pagamentos flexíveis.

A Europa registra uma perspectiva de CAGR relativamente contida, pois os custos de conformidade com o GDPR acrescentam 15-20% às despesas operacionais dos fornecedores e a incerteza macroeconômica modera os orçamentos de TI corporativos. No entanto, fornecedores especializados fluentes em negociações de comitês de trabalhadores e estatutos de cogestão garantem engajamentos de longo prazo na Alemanha e na França. A divergência do Reino Unido em relação aos códigos trabalhistas da UE após o Brexit cria demanda de assessoria de nicho para empresas que atuam em ambos os territórios. Os clientes do BENELUX e dos países nórdicos exibem o maior apetite por contratos vinculados ao desempenho, refletindo a maturidade analítica e a ênfase cultural em resultados mensuráveis. O Sul da Europa fica atrás devido ao maior desemprego e restrições orçamentárias, mas projetos de modernização do setor público financiados pelos fundos de recuperação da UE estão surgindo. Os fornecedores que operam arquiteturas de malha de dados pan-europeias se diferenciam na engenharia de privacidade, reduzindo a sobrecarga de conformidade para clientes em múltiplas jurisdições.

Cenário Competitivo

O mercado de serviços profissionais de RH permanece altamente fragmentado, com os cinco principais fornecedores detendo coletivamente uma porção relativamente pequena do mercado total, refletido em uma pontuação de concentração moderada de 4. Os principais fornecedores globais como ADP mantêm sua vantagem competitiva aproveitando plataformas de tecnologia proprietárias e licenças de folha de pagamento multinacional, permitindo-lhes garantir renovações de contratos empresariais em mais de 60 países. A Randstad NV capitaliza a profundidade de recrutamento para incorporar pacotes de terceirização de processos de recrutamento em acordos de serviços gerenciados mais amplos, criando sinergias de pipeline. Os participantes nativos de tecnologia, notavelmente Workday e Oracle, aceleram a captura de participação incorporando análises orientadas por IA que elevam o pull-through de licenças dentro dos engajamentos de serviços profissionais. Simultaneamente, os especialistas regionais usam a expertise em conformidade hiper-local como diferenciador, muitas vezes superando os grandes fornecedores em nuances regulatórias em mercados emergentes.

A atividade de aquisição se intensificou em 2024, com a aquisição de USD 4,1 bilhões da Paycor pela Paychex consolidando as capacidades de folha de pagamento do mercado médio e gestão de capital humano. A compra da SmartRecruiters pela SAP adicionou capacidades de sourcing com IA que se encaixam em sua suíte SuccessFactors, reforçando uma narrativa de plataforma de ponta a ponta. A estratégia dos fornecedores converge em torno de propriedade intelectual agrupada: as análises incorporadas reduzem os custos de migração dos clientes e impulsionam bloqueios de contratos plurianuais. As prioridades de investimento se inclinam para talentos em engenharia de privacidade, arquiteturas de dados de borda e orquestração de conformidade automatizada para atender aos rigorosos mandatos de soberania. Os disruptores de nicho que oferecem fintech de folha de pagamento integrada ou APIs de experiência do funcionário continuam a levantar capital de risco, visando subsegmentos negligenciados pelos incumbentes de suíte completa. No entanto, as barreiras de escala relacionadas à cobertura regulatória global empurram muitas startups para parcerias de marca branca com redes de folha de pagamento estabelecidas.

A fragmentação sustentada motiva alianças entre fornecedores de médio porte que buscam fundir forças complementares. Os consultores fazem parcerias com plataformas de SaaS para expertise em implementação, enquanto as redes de folha de pagamento licenciam mecanismos de análise de nicho para ampliar a profundidade funcional. Esses arranjos respondem à preferência dos compradores por responsabilidade de fornecedor único sem sacrificar a funcionalidade de melhor desempenho. As joint ventures estratégicas em geografias de alto crescimento, como o Oriente Médio, ilustram rotas alternativas de expansão que minimizam a implantação direta de capital enquanto garantem posições no mercado. Enquanto isso, os frameworks de governança de IA e de contratação ética criam alavancas de diferenciação para empresas que auditam e certificam proativamente a equidade dos modelos. Os fornecedores capazes de documentar estratégias de mitigação de viés são pré-selecionados em segmentos verticais fortemente regulamentados, particularmente governo e saúde.

Líderes do Setor de Serviços Profissionais de RH

ADP

Randstad NV

Adecco Group

ManpowerGroup

Korn Ferry

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Workday fez parceria com a Microsoft para incorporar ferramentas de planejamento de força de trabalho com IA diretamente no Microsoft Viva, visando os 345 milhões de usuários globais do Microsoft 365 da plataforma. Esse movimento sinaliza uma mudança em direção a análises de RH integradas nos ecossistemas de produtividade, desafiando as soluções de RH autônomas tradicionais.

- Janeiro de 2025: A ManpowerGroup lançou sua plataforma de Inteligência de Força de Trabalho Baseada em Competências, fornecendo insights do mercado de trabalho em tempo real e análise de lacunas de competências para clientes empresariais. A plataforma se integra aos sistemas de HRIS existentes para fornecer capacidades de planejamento preditivo da força de trabalho e inteligência competitiva sobre disponibilidade de talentos.

- Janeiro de 2025: A ADP lançou sua plataforma Global Payroll Connect em 15 novos países (incluindo Vietnã, Nigéria e Chile) com um investimento de USD 45 milhões, expandindo os serviços unificados de folha de pagamento para mais de 60 países. Isso fortalece a posição da ADP no atendimento a clientes multinacionais com necessidades complexas de conformidade.

- Fevereiro de 2024: A Oracle concluiu uma aquisição de USD 665 milhões da HiredScore, obtendo capacidades avançadas de IA em aquisição de talentos, incluindo algoritmos proprietários para correspondência de candidatos e detecção de viés. Isso aumenta a competitividade da Oracle no espaço de terceirização de processos de recrutamento (RPO).

Escopo do Relatório Global do Mercado de Serviços Profissionais de RH

Os profissionais desta divisão cuidam de questões e requisitos relacionados ao capital humano da organização ou aos funcionários. É benéfico compreender as funções e obrigações primárias dos profissionais de recursos humanos, seja você esteja considerando uma carreira nesta área ou precise contratar especialistas de RH para sua empresa.

O mercado de serviços profissionais de RH é segmentado por Tipo de Fornecedor (Empresas de Consultoria, Empresas de Software como Serviço), por Tipo de Função (Recrutamento e Aquisição de Talentos, Gestão de Benefícios e Sinistros, Planejamento de Força de Trabalho e Análise de Dados, Gestão de Folha de Pagamento e Remuneração e Outras Funções), por Setor do Usuário Final (BFSI, Saúde, TI e Telecomunicações, Manufatura, Varejo, Governo e Outros Setores), por Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). O relatório oferece o tamanho do mercado e previsões para o Mercado de Serviços Profissionais de RH em valor (USD Milhões) para todos os segmentos acima.

| Empresas de Consultoria |

| Empresas de Software como Serviço |

| Recrutamento e Aquisição de Talentos |

| Gestão de Benefícios e Sinistros |

| Planejamento de Força de Trabalho e Análise de Dados |

| Gestão de Folha de Pagamento e Remuneração |

| Outras Funções |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Manufatura |

| Varejo |

| Governo |

| Outros Setores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Fornecedor | Empresas de Consultoria | |

| Empresas de Software como Serviço | ||

| Por Tipo de Função | Recrutamento e Aquisição de Talentos | |

| Gestão de Benefícios e Sinistros | ||

| Planejamento de Força de Trabalho e Análise de Dados | ||

| Gestão de Folha de Pagamento e Remuneração | ||

| Outras Funções | ||

| BFSI | ||

| Saúde | ||

| TI e Telecomunicações | ||

| Manufatura | ||

| Varejo | ||

| Governo | ||

| Outros Setores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de serviços profissionais de RH até 2031?

Estima-se que atinja USD 126,85 bilhões, refletindo uma CAGR de 7,17% a partir de 2026.

Qual área funcional está se expandindo mais rapidamente nos serviços de RH?

O Planejamento de Força de Trabalho e Análise de Dados lidera com uma CAGR prevista de 11,9%, à medida que a modelagem preditiva se torna padrão.

Por que a Ásia-Pacífico está crescendo mais rapidamente do que outras regiões?

Os rápidos mandatos de governo digital, a expansão econômica e as rígidas leis de localização de dados geram forte demanda por serviços de RH sofisticados.

O que impulsiona a mudança para contratos baseados em resultados?

Os clientes buscam melhorias mensuráveis em retenção, diversidade e produtividade, alinhando os honorários dos fornecedores com resultados de negócios claros.

Qual tipo de fornecedor apresenta a maior taxa de crescimento?

Os fornecedores de Software como Serviço estão projetados para registrar uma CAGR de 14,67% até 2031, superando as empresas de consultoria tradicionais.

Página atualizada pela última vez em: