Tamanho e Participação do Mercado de Serviços de Consultoria em Operações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

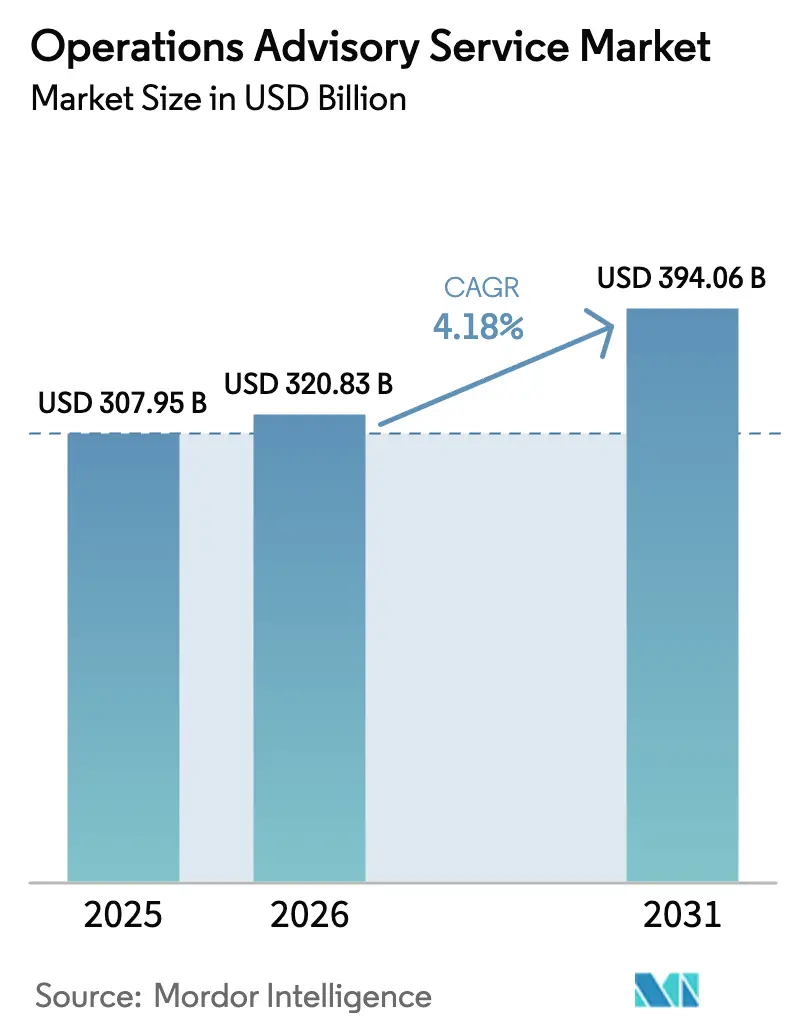

| Tamanho do Mercado (2026) | 320.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 394.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria em Operações pela Mordor Intelligence

O tamanho do mercado de serviços de consultoria em operações deve crescer de USD 307,95 bilhões em 2025 para USD 320,83 bilhões em 2026 e tem previsão de atingir USD 394,06 bilhões até 2031 a uma CAGR de 4,18% no período de 2026 a 2031. O mercado de serviços de consultoria em operações está evoluindo do modelo de arbitragem de mão de obra em direção à resiliência e à criação de valor, à medida que as empresas recalibram suas redes globais em resposta aos choques nas cadeias de suprimentos da era pandêmica. Os mandatos dos clientes agora combinam migração de ERP nativo em nuvem, modelagem de gêmeos digitais e análises de IA prescritivas que, em conjunto, aumentam o rendimento enquanto reduzem os gastos discricionários. As grandes empresas continuam a dominar o valor dos contratos, mas as pequenas e médias empresas (PMEs) estão ampliando os volumes de engajamento à medida que a precificação vinculada a resultados reduz as despesas iniciais e esclarece os prazos de retorno. A diferenciação competitiva no mercado de serviços de consultoria em operações depende de plataformas de dados proprietárias, aceleradores verticalizados e talentos multidisciplinares capazes de traduzir análises em ações de nível estratégico.

Principais Conclusões do Relatório

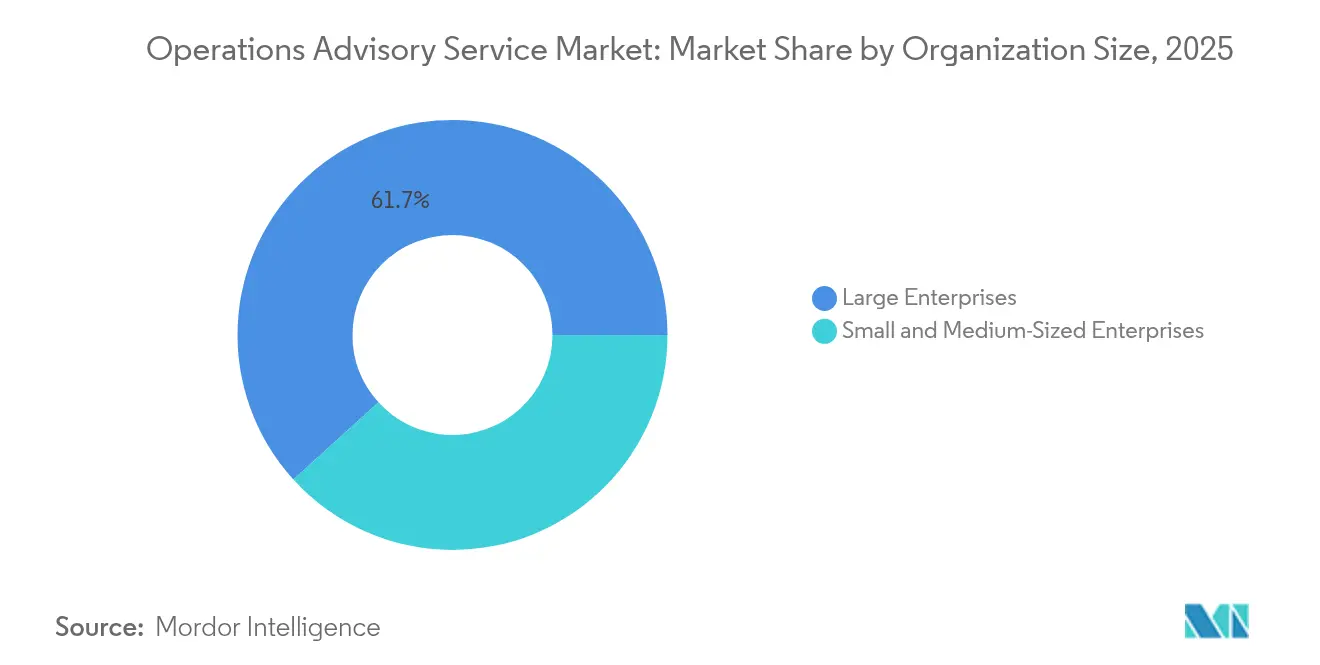

- Por porte organizacional, as grandes empresas detinham 61,74% da participação do mercado de serviços de consultoria em operações em 2025. As PMEs estão crescendo a uma CAGR de 14,05% até 2031, o ritmo mais acelerado entre todos os segmentos de porte dentro do mercado de serviços de consultoria em operações.

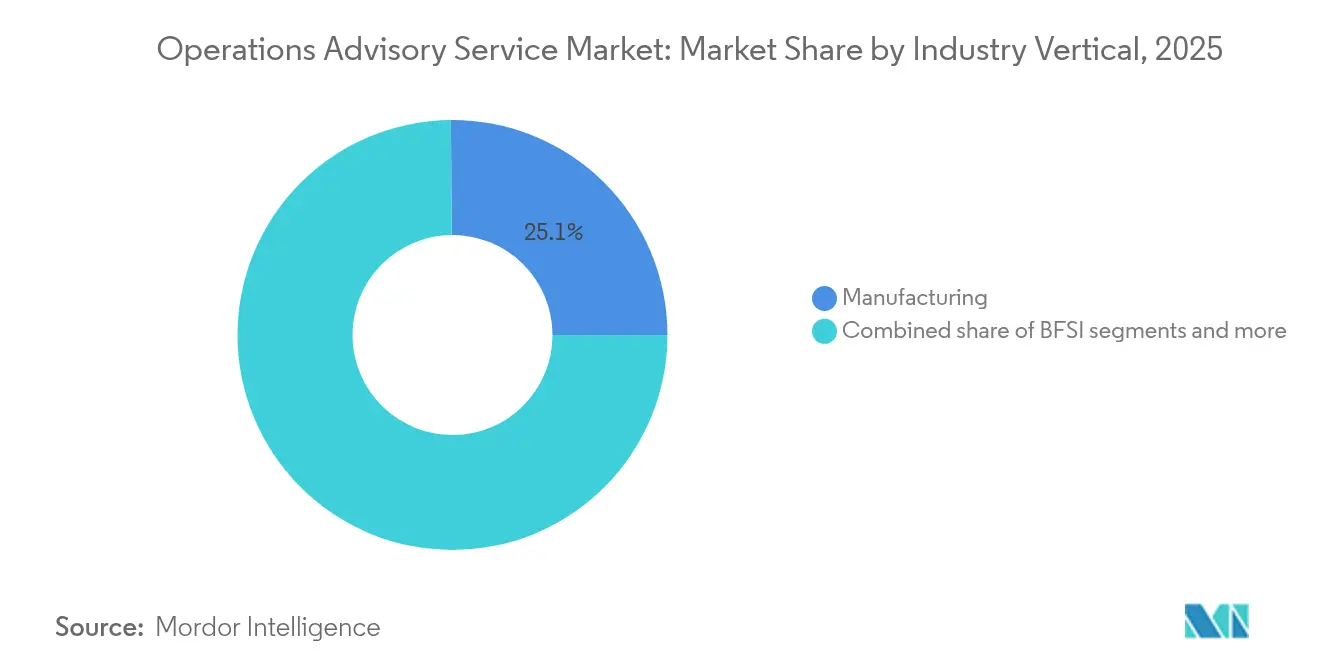

- Por vertical de indústria, a manufatura contribuiu com 25,12% de participação na receita em 2025, a maior do mercado de serviços de consultoria em operações. O varejo e o comércio eletrônico têm previsão de registrar uma CAGR de 14,89% até 2031, emergindo como o vertical de crescimento mais rápido no mercado de serviços de consultoria em operações.

- Por aplicação, a consultoria em cadeia de suprimentos capturou 29,76% do tamanho do mercado de serviços de consultoria em operações em 2025. A gestão digital de processos deve crescer a uma CAGR de 15,42% no mesmo horizonte, a trajetória mais acentuada em nível de aplicação no mercado de serviços de consultoria em operações.

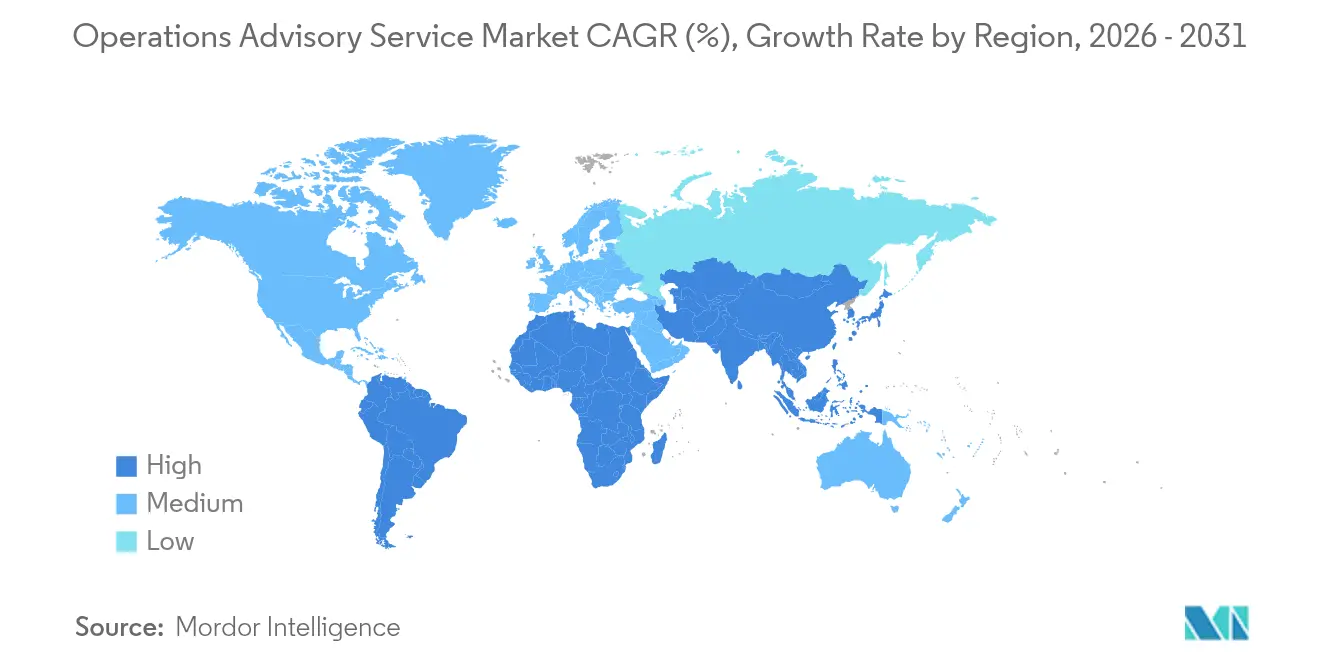

- Por geografia, a América do Norte liderou com 39,02% de participação na receita em 2025. A Ásia-Pacífico tem projeção de acelerar a uma CAGR de 12,74% até 2031, o ritmo regional mais rápido no mercado de serviços de consultoria em operações.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Serviços de Consultoria em Operações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos rápidos em resiliência pós-pandêmica das cadeias de suprimentos | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente complexidade regulatória nas operações globais | +0.8% | Global, particularmente UE, América do Norte e centros financeiros da APAC | Longo prazo (≥ 4 anos) |

| Ondas de migração de ERP nativo em nuvem | +0.7% | América do Norte e UE como núcleo, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Adoção de gêmeos digitais para otimização de processos | +0.6% | Centros de manufatura na Alemanha, nos EUA, na China e no Japão | Longo prazo (≥ 4 anos) |

| Modelos de honorários baseados em resultados são atrativos para PMEs | +0.5% | Global, com adoção antecipada na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Mandatos de transparência operacional vinculados a ESG | +0.4% | Liderança da UE, expandindo-se para América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos Rápidos em Resiliência Pós-Pandêmica das Cadeias de Suprimentos

Fabricantes, varejistas e fornecedores de logística que suportaram gargalos de capacidade durante 2020–2021 agora financiam estratégias de múltiplas fontes de fornecimento, nearshoring e estoque de segurança que integram métricas de risco ao lado de metas de custo e nível de serviço. Os projetos de consultoria normalmente sobrepõem torres de controle digitais com análises prescritivas, desbloqueando ganhos de rendimento de 10–15% e reduções de custo de entrega de 5–10% sem despesas adicionais de ativos [1]McKinsey & Company, "Uma Cadeia de Suprimentos Mais Resiliente a Partir do Planejamento Otimizado de Operações," mckinsey.com . Um número limitado de empresas globais conseguiu institucionalizar com êxito estruturas abrangentes de governança de risco de ponta a ponta. Essas organizações demonstraram a capacidade de sustentar um pipeline de vários anos, integrando eficazmente a modelagem estratégica com a execução tática, garantindo o alinhamento entre os objetivos de longo prazo e a tomada de decisões operacionais. As corporações norte-americanas e europeias lideram o impulso de investimento, enquanto os fornecedores asiáticos de primeiro nível escalam estratégias semelhantes para permanecerem parceiros preferenciais. O mercado de serviços de consultoria em operações, portanto, captura demanda duradoura à medida que as empresas convertem respostas de emergência em programas sistêmicos de resiliência.

Crescente Complexidade Regulatória nas Operações Globais

As regras de divulgação de cibersegurança, os mandatos de reporte ESG e as mudanças nos regimes de sanções comerciais agora se intersectam, forçando os líderes de operações a conciliar conformidade e produtividade. A regra de cibersegurança de 2024 da Comissão de Valores Mobiliários dos EUA (U.S. Securities and Exchange Commission) elevou os limiares de governança para emissores e consultores[2]Comissão de Valores Mobiliários dos EUA (U.S. Securities & Exchange Commission), "Gestão de Risco de Cibersegurança e Divulgação de Incidentes," sec.gov . A Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia intensificou os requisitos de coleta de dados nas cadeias de suprimentos, obrigando as organizações a reavaliar suas estratégias ambientais, sociais e de governança (ESG). Como resultado, muitas das empresas pesquisadas estão aumentando seus orçamentos de ESG para garantir conformidade e melhorar o desempenho em sustentabilidade. Os engajamentos de consultoria estão a migrar de auditorias de lista de verificação para programas integrados que tratam a prontidão regulatória como uma vantagem competitiva e não como um custo irrecuperável. Essa dinâmica impulsiona o mercado de serviços de consultoria em operações à medida que os clientes navegam por estruturas multicamadas que abrangem proteção de dados, contabilidade de carbono e diligência em direitos humanos.

Ondas de Migração de ERP Nativo em Nuvem

Os sistemas locais legados não conseguem fornecer dados em tempo real nem integrar módulos de IA, impulsionando as empresas em direção a plataformas de nuvem em primeiro lugar que incorporam análises, feeds de IoT e livros-razão de sustentabilidade. A participação de empresas com orçamento superior a USD 1 milhão para IA em aquisições deve dobrar entre 2024 e 2025, intensificando a demanda por parceiros que possam sincronizar a modernização do ERP com roteiros de automação inteligente[3]SupplyChainBrain, "Dotação de Pessoal em Compras em 2025: Cinco Tendências-Chave," supplychainbrain.com. As equipes de consultoria orquestram sprints de limpeza de dados, redesenho de processos e escritórios de gestão de mudanças, normalmente sob modelos de entrega híbridos que combinam arquitetos em nearshore e equipes ágeis presenciais. A América do Norte lidera a adoção antecipada, mas as cláusulas de soberania de dados na Europa e na Ásia estão catalisando migrações regionais, ampliando a receita endereçável para o mercado de serviços de consultoria em operações.

Adoção de Gêmeos Digitais para Otimização de Processos

Os gêmeos digitais criam réplicas de alta fidelidade de ativos, linhas ou plantas inteiras, possibilitando a simulação de mudanças de parâmetros antes da intervenção física. Apesar de a taxa de adoção atual ser de 21%, uma esmagadora maioria de 97% dos utilizadores relatou realização de valor mensurável. Esses benefícios incluem melhorias na eficiência operacional, como intervalos prolongados entre falhas (tempo médio entre falhas), bem como reduções significativas no consumo de energia[4]PricewaterhouseCoopers, "Pesquisa de Tendências Digitais em Operações 2025," pwc.com . As empresas de consultoria integram conhecimento de engenharia com pilhas de ciência de dados para calibrar sensores, construir modelos preditivos e operacionalizar a governança para controle de versões e resiliência cibernética. A Alemanha, os Estados Unidos, o Japão e o litoral da China continuam sendo os primeiros a adotar, mas a acelerada política industrial no Sudeste Asiático está alargando a base de clientes para projetos de gêmeos digitais dentro do mercado de serviços de consultoria em operações.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos experientes em consultoria de operações | -0.9% | Global, aguda na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Preocupações com segurança de dados na entrega remota de consultoria | -0.6% | Global, acentuada em setores regulamentados | Curto prazo (≤ 2 anos) |

| Ferramentas de hiperautomação canibalizando a consultoria clássica | -0.5% | Mercados avançados: América do Norte, UE, Japão | Longo prazo (≥ 4 anos) |

| Pressão de preços de talentos freelancers e boutiques | -0.4% | Global, mais intensa em mercados de consultoria maduros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos Experientes em Consultoria de Operações

A disponibilidade de conjuntos de competências híbridas que integram reengenharia de processos, literacia em ciência de dados e expertise específica por setor permanece limitada, criando uma lacuna significativa de talentos. Profissionais com mais de uma década de experiência em práticas lean, inteligência artificial e estruturas regulatórias estão exigindo níveis de remuneração mais elevados, exercendo, assim, pressões crescentes sobre as margens das empresas estabelecidas. De acordo com dados internos da Korn Ferry, os cargos seniores de consultoria têm experimentado inflação de honorários de dois dígitos, levando as empresas a acelerar o desenvolvimento de programas de academia e a estabelecer parcerias com universidades para suprir a escassez de talentos. No entanto, o tempo necessário para desenvolver proficiência nesses cargos frequentemente se estende até 24 meses, resultando em limitações de capacidade no curto prazo. Essas restrições estão a impedir o potencial de crescimento do mercado de serviços de consultoria em operações no curto prazo.

Ferramentas de Hiperautomação Canibalizando a Consultoria Clássica

A automação robótica de processos, as plataformas de baixo código e as análises baseadas em IA agora executam diagnósticos repetíveis anteriormente realizados por consultores juniores. A KPMG observa que o software por assinatura está substituindo a força de trabalho de consultoria em tempo integral no processamento de faturas, análises básicas de estoque e verificação de tolerâncias. As empresas respondem migrando para estruturas de governança, integração de sistemas complexos e orquestração humano-máquina — ofertas de maior valor menos suscetíveis à automação. Ainda assim, as horas faturáveis globais para trabalhos de baixa complexidade estão a diminuir, moderando o potencial de crescimento da receita dentro do mercado de serviços de consultoria em operações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Porte Organizacional: Escala Estratégica vs. Crescimento Ágil

As grandes empresas geraram 61,74% das receitas de 2025 dentro do mercado de serviços de consultoria em operações, refletindo sua necessidade de coordenação global em migrações de ERP, redesenhos de cadeia de suprimentos e painéis integrados de ESG. Os engajamentos típicos abrangem 18–36 meses, gerenciam centenas de pontos de contato com partes interessadas e fundem infraestrutura legada com micro-serviços de IA. Esses clientes também implementam agentes autônomos que reconciliam transações interempresariais noturnas, entregando visibilidade em tempo real aos diretores financeiros. Dados históricos mostram que durante choques macroeconômicos, as grandes empresas sustentam os gastos em consultoria para mitigar riscos, estabilizando a receita base para o mercado de serviços de consultoria em operações.

As PMEs registram a trajetória mais rápida a uma CAGR de 14,05% até 2031, viabilizadas por ferramentas de colaboração em nuvem, roteiros padronizados e precificação baseada em resultados. Seus ciclos de decisão mais curtos — frequentemente liderados por um campeão interno em vez de conduzidos por comitê — aceleram as assinaturas de contratos e a adoção de mudanças. As PMEs também aproveitam o conhecimento da consultoria para obter certificações ou aprovações regulatórias necessárias para o comércio transfronteiriço. Os fornecedores que empacotam diagnósticos em portais de assinatura capturam uma participação desproporcional da carteira das PMEs dentro do mercado de serviços de consultoria em operações.

Por Vertical de Indústria: A Liderança Dominante da Manufatura e a Ascensão Ágil do Varejo

A manufatura capturou 25,12% das receitas de 2025 à medida que as fábricas se modernizam com tecnologias da Indústria 4.0, manutenção preditiva e algoritmos de otimização energética. Os engajamentos frequentemente integram mapeamento de fluxo de valor, retrofits de sensores e controle preditivo por modelo, gerando retorno rápido e implementações em múltiplos sites. O vertical também é pioneiro no reporte de ESG nos fluxos de trabalho de produção, elevando a demanda por capacidades de consultoria que unem eficiência operacional com redução da intensidade de carbono.

O varejo e o comércio eletrônico, com previsão de CAGR de 14,89%, aceleram devido ao cumprimento de pedidos omnicanal, orquestração da última milha e visibilidade de estoque em tempo real. Os consultores projetam dark stores, hubs de micro-atendimento e previsões de demanda orientadas por IA que harmonizam as operações online e em lojas físicas. Além desses dois polos, o BFSI sustenta gastos em estruturas de risco operacional e resiliência cibernética, enquanto as agências do setor público buscam licenciamento digital e redesenho de serviços ao cidadão. Os padrões únicos de conformidade e demanda de cada vertical criam nichos ricos de especialização dentro do mercado de serviços de consultoria em operações.

Por Aplicação: Dominância da Cadeia de Suprimentos e Impulso da Gestão de Processos

A consultoria em cadeia de suprimentos comandou 29,76% da receita de 2025, à medida que as altas direções priorizaram visibilidade, dupla fonte de fornecimento e design de rede com informações geopolíticas. Os consultores operam cada vez mais motores de planejamento concorrente que alimentam os resultados dos cenários diretamente nas reuniões executivas de S&OP, vinculando estratégia à execução. Os engajamentos também incorporam métricas de sustentabilidade — como emissões de escopo 3 — nos scorecards de fornecedores, reforçando a conformidade.

A gestão digital de processos se expandirá a uma CAGR de 15,42% até 2031, transformando pilotos de RPA em camadas de orquestração em escala empresarial. As equipes de consultoria implantam diagnósticos de mineração de processos, co-criam centros de desenvolvedores cidadãos e elaboram modelos de governança que garantem a melhoria contínua. As operações financeiras, a otimização de recursos humanos e as operações de manufatura completam a demanda por aplicações, cada uma exigindo metodologias personalizadas, mas compartilhando uma mentalidade de dados em primeiro lugar característica do mercado de serviços de consultoria em operações.

Análise Geográfica

A América do Norte produziu 39,02% da receita de 2025 no mercado de serviços de consultoria em operações, sustentada por regimes regulatórios rigorosos e adoção líder de modernização operacional habilitada por IA. As corporações da Fortune 500 aceleram os pilotos de IA generativa para planejamento, pontuação de risco e triagem de atendimento ao cliente. O Canadá e o México contribuem com crescimento regional por meio de investimentos em soberania da cadeia de suprimentos e programas de conformidade impulsionados pelo USMCA. As funções maduras de compras e as normas de contratação baseada em resultados pressionam os consultores a entregar valor quantificado em cada engajamento, reforçando o rigor competitivo dentro do mercado de serviços de consultoria em operações.

A Ásia-Pacífico tem projeção de registrar uma CAGR de 12,74% até 2031, refletindo a agenda de atualização industrial da China, as construções de infraestrutura pública digital da Índia e as expansões dos corredores de manufatura do Sudeste Asiático. Os grupos automotivos japoneses operam fábricas com gêmeos digitais, e os conglomerados de eletrônicos sul-coreanos implantam planejadores de produção autônomos. A variabilidade na maturidade regulatória e nos idiomas locais requer alianças no país e liderança de mudança culturalmente adaptada, ampliando os ecossistemas de parceiros dentro do mercado de serviços de consultoria em operações.

A Europa mantém uma participação robusta, ancorada pelas iniciativas da Indústria 4.0 da Alemanha e pela legislação de sustentabilidade da UE. A demanda por consultoria abrange roteiros de economia circular, redes de abastecimento neutras em carbono e otimização alfandegária pós-Brexit no Reino Unido. A França e a Itália concentram-se na modernização aeroespacial e de bens de luxo, enquanto os países nórdicos investem em operações de energia renovável e cadeias de valor de hidrogênio verde. Os rigorosos estatutos de proteção de dados incentivam hubs de entrega nearshore na Polônia e em Portugal, adicionando complexidade, mas impulsionando emprego especializado em todo o mercado de serviços de consultoria em operações.

Cenário Competitivo

O mercado de serviços de consultoria em operações demonstra concentração moderada, com fornecedores de primeira linha capturando uma parcela substancial das receitas de 2024, mas deixando oportunidades para empresas especializadas conquistarem nichos. A Deloitte continua a liderar o mercado, reportando USD 37,5 bilhões em receitas de consultoria ao combinar profunda expertise setorial com alianças estratégicas de tecnologia. A Capgemini está prestes a adquirir a WNS por USD 3,3 bilhões, ampliando seu pool de talentos em IA agêntica e sua infraestrutura de serviços de processos de negócios. A Cognizant registrou USD 27,8 bilhões em reservas dos últimos 12 meses enquanto introduziu o Agent Foundry, uma plataforma de agentes autônomos que operacionaliza a IA em finanças, cadeia de suprimentos e funções de suporte ao cliente. Isso demonstra como as empresas líderes integram soluções tecnológicas avançadas para melhorar a eficiência operacional e as capacidades de consultoria globalmente.

A Marsh McLennan ampliou suas ofertas de consultoria em risco por meio da aquisição da McGriff por USD 7,75 bilhões, refletindo a crescente convergência entre consultoria de seguros e serviços de resiliência operacional. Disruptores boutique e especialistas estão aproveitando análises baseadas em nuvem, micro-especialização e modelos de serviço inovadores para competir eficazmente com os titulares. Esses players menores frequentemente visam nichos de alto valor, como sistemas de qualidade farmacêutica ou manutenção de ativos renováveis, fornecendo expertise profunda a preços competitivos. A adoção da nuvem e as ferramentas digitais específicas do setor permitem que essas empresas entreguem soluções escaláveis sem replicar a amplitude completa da consultoria de serviço integral. Como resultado, a dinâmica do mercado favorece cada vez mais tanto as grandes empresas integradas quanto os fornecedores de nicho ágeis coexistindo no espaço de consultoria em operações.

A escassez de talentos continua a apresentar um desafio sistêmico em todo o mercado de serviços de consultoria em operações, levando as empresas a intensificar os investimentos em academias internas e programas de aumento baseados em IA. Essas iniciativas visam aumentar a produtividade dos consultores, compensar a crescente inflação salarial e manter a qualidade da entrega em engajamentos complexos com clientes. Embora essas estratégias reforcem as barreiras à entrada para novos concorrentes, elas também limitam as oportunidades de escalada rápida mesmo para os players estabelecidos. O efeito combinado das restrições de talentos, do investimento tecnológico e das expectativas dos clientes está a moldar um cenário competitivo focado em expertise especializada, excelência operacional e transformação digital. No geral, o mercado está a evoluir para um ambiente híbrido onde tecnologia, competência e aquisições estratégicas definem o sucesso.

Líderes do Setor de Serviços de Consultoria em Operações

Accenture

Deloitte

PwC

Ernst & Young

KPMG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Capgemini concordou em adquirir a WNS por USD 3,3 bilhões, ampliando seu alcance em operações inteligentes e capacidades de IA agêntica.

- Julho de 2025: A Cognizant registrou USD 27,8 bilhões em reservas dos últimos 12 meses e estreou o Agent Foundry, que orquestra agentes autônomos em finanças, cadeia de suprimentos e experiência do cliente.

- Março de 2025: A pesquisa anual de Diretores de Operações da Kearney mostrou que 97% das empresas estão a investir em IA generativa, acima dos 32% em 2024, sublinhando a rápida adoção de tecnologia em todo o mercado de serviços de consultoria em operações.

- Setembro de 2024: A Marsh McLennan concluiu a aquisição da McGriff por USD 7,75 bilhões para ampliar as ofertas combinadas de consultoria em risco e operações.

Escopo do Relatório Global do Mercado de Serviços de Consultoria em Operações

A consultoria de operações, ou gestão de operações, consiste em serviços de consultoria e implementação que melhoram as operações internas e o desempenho de uma empresa na cadeia de valor.

O Mercado de Serviços de Consultoria em Operações é segmentado por porte organizacional (grandes empresas e pequenas e médias empresas), vertical de indústria (BFSI, TI e Telecomunicações, manufatura, varejo e comércio eletrônico, setor público, saúde e outros), aplicação (cadeia de suprimentos, operações financeiras, operações de recursos humanos, gestão de projetos, gestão de processos, operações de manufatura e outros) e região (América do Norte, América do Sul, Ásia-Pacífico, Europa e Oriente Médio e África). O relatório oferece o tamanho do mercado e previsões para o Mercado de Serviços de Consultoria em Operações em valor (USD) para todos os segmentos acima.

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| TI e Telecomunicações |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Setor Público |

| Saúde |

| Outros |

| Cadeia de Suprimentos |

| Operações Financeiras |

| Operações de Recursos Humanos |

| Gestão de Projetos |

| Gestão de Processos |

| Operações de Manufatura |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | |

| NÓRDICOS | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Porte Organizacional | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Vertical de Indústria | BFSI | |

| TI e Telecomunicações | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Setor Público | ||

| Saúde | ||

| Outros | ||

| Por Aplicação | Cadeia de Suprimentos | |

| Operações Financeiras | ||

| Operações de Recursos Humanos | ||

| Gestão de Projetos | ||

| Gestão de Processos | ||

| Operações de Manufatura | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | ||

| NÓRDICOS | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de consultoria em operações em 2026 e qual é o seu valor esperado até 2031?

Está avaliado em USD 320,83 bilhões em 2026 e tem projeção de atingir USD 394,06 bilhões até 2031, refletindo uma CAGR de 4,18% no período de 2026 a 2031.

Qual região geográfica representa a maior parcela dos gastos em serviços de consultoria em operações?

A América do Norte lidera com 39,02% da receita global em 2025, impulsionada por regimes regulatórios complexos e rápida adoção de programas de transformação habilitados por IA.

Qual área de aplicação está gerando a maior demanda por suporte de consultoria?

Os engajamentos em cadeia de suprimentos dominam com 29,76% da receita de 2025, à medida que as empresas investem em resiliência, estratégias de dupla fonte de fornecimento e plataformas de visibilidade de ponta a ponta.

Por que as pequenas e médias empresas (PMEs) estão a acelerar o uso de serviços de consultoria?

Os modelos de honorários baseados em resultados vinculam a remuneração dos consultores a resultados mensuráveis, reduzindo os custos iniciais para as PMEs e tornando a expertise de alta qualidade mais acessível.

Como ferramentas de IA como os gêmeos digitais estão a reformular os projetos de consultoria em operações?

Com o auxílio de co-pilotos de IA, mineração de processos e simulações de gêmeos digitais, as empresas podem alcançar otimização preditiva, levando a maior tempo de atividade e economias de energia — tudo sem a necessidade de novos investimentos em capital.

Quais fatores poderiam restringir o crescimento no setor nos próximos cinco anos?

A escassez de competências, as preocupações com segurança de dados na entrega remota, a compressão de honorários impulsionada pela automação e a pressão de preços de consultores da economia gig podem moderar a expansão.

Página atualizada pela última vez em: