Tamanho e Participação do Mercado de Transformação Digital do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

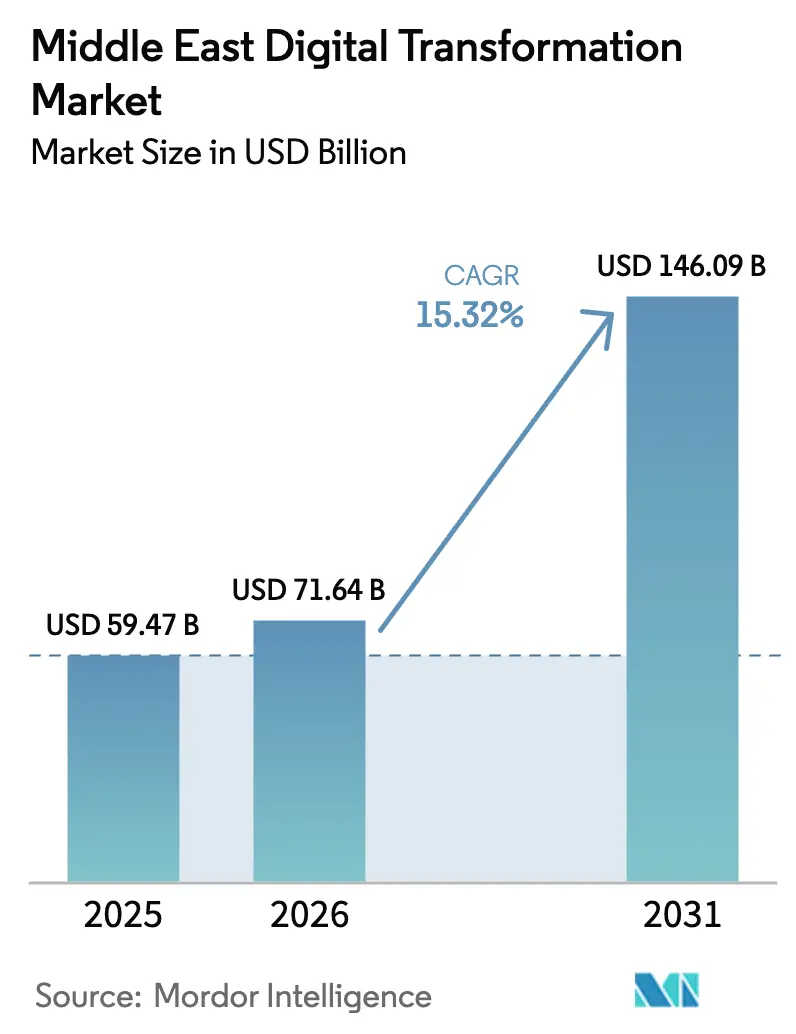

| Tamanho do mercado no ano base (2025) | 59.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 71.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 146.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.32% CAGR |

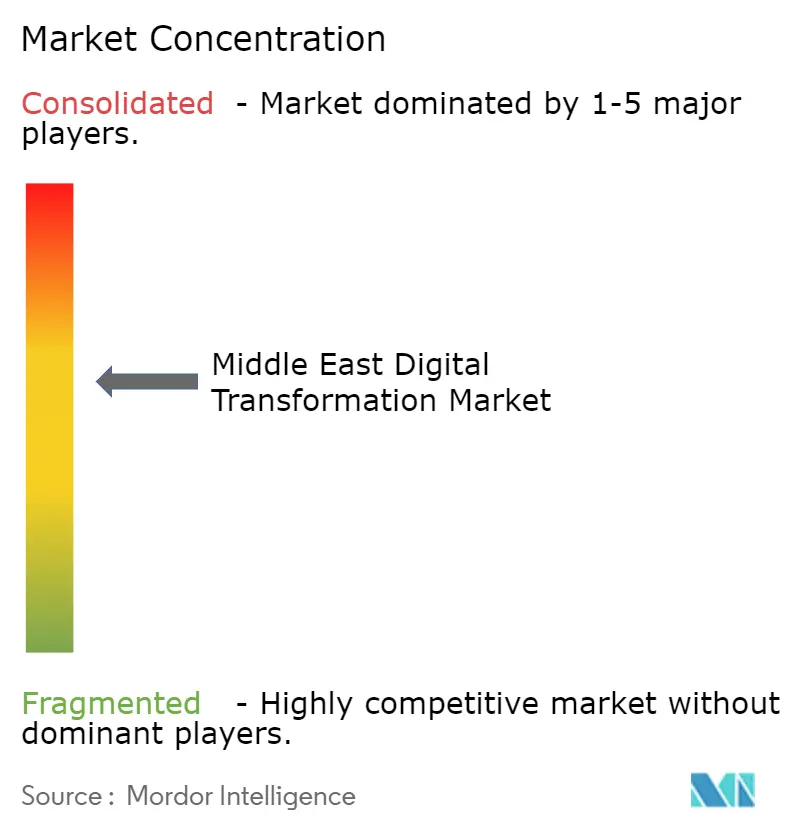

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação Digital do Oriente Médio por Mordor Intelligence

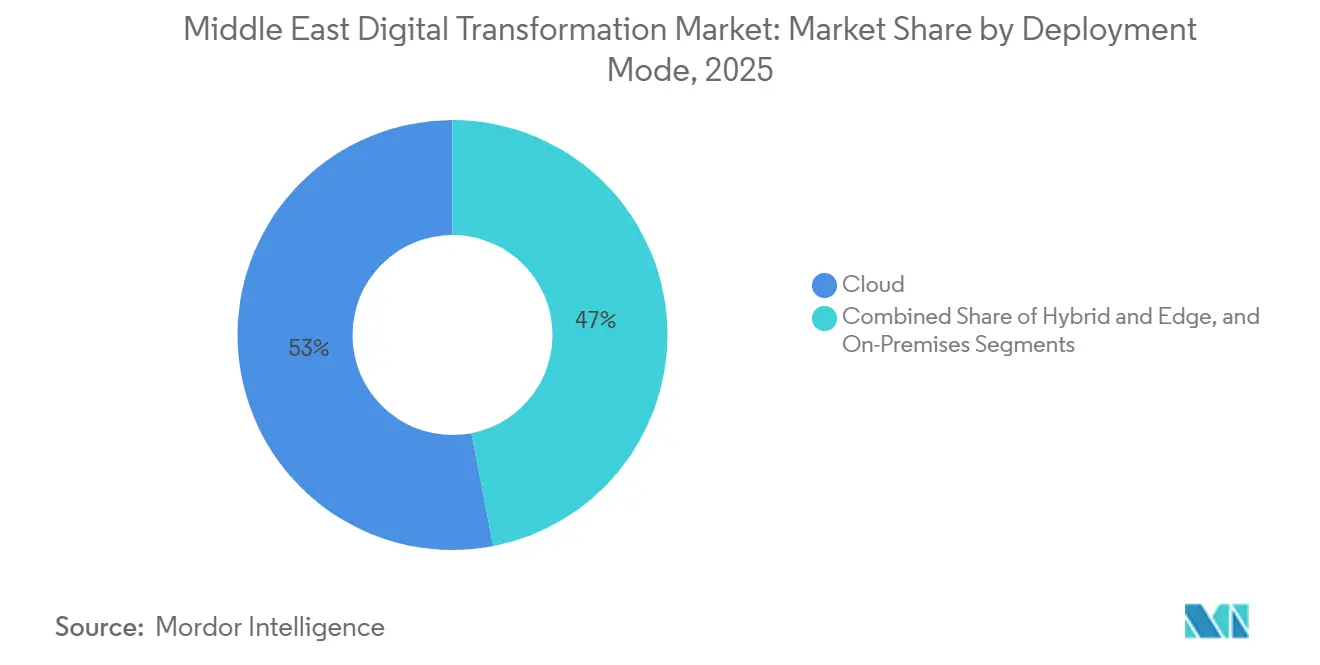

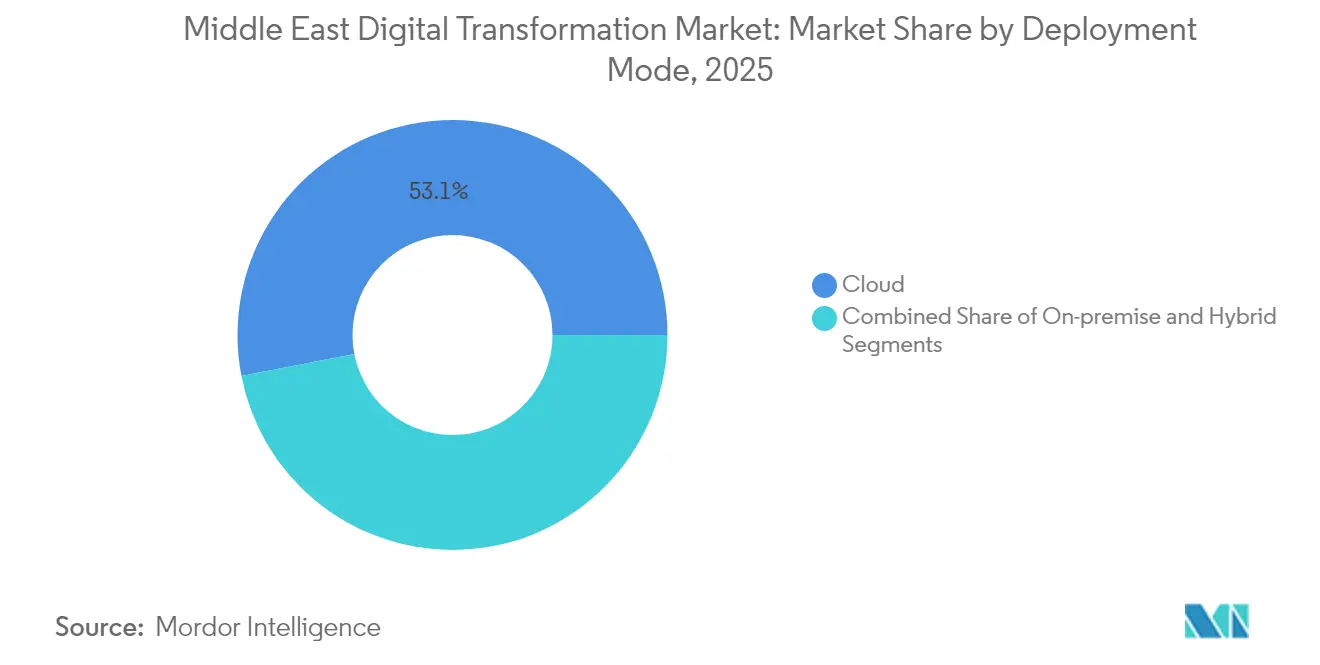

O tamanho do mercado de transformação digital do Oriente Médio deve aumentar de USD 59,47 bilhões em 2025 para USD 71,64 bilhões em 2026 e atingir USD 146,09 bilhões até 2031, crescendo a um CAGR de 15,32% ao longo de 2026-2031. Mudanças estruturais de política em todo o Conselho de Cooperação do Golfo estão redirecionando a riqueza soberana para infraestrutura de inteligência artificial em larga escala, regiões de nuvem em hiperescala e programas nacionais de grandes modelos de linguagem que afastam a região da dependência de importação de tecnologia e a aproximam de capacidades desenvolvidas internamente. Megaprojetos como o centro de dados de IA NEOM DataVolt da Arábia Saudita, no valor de USD 5 bilhões, previsto para 2028, e os modelos em árabe Falcon e Jais 2 dos Emirados Árabes Unidos ilustram como os governos estão comprimindo os ciclos de inovação e atraindo capital privado complementar. A implantação em nuvem representou 53,04% dos gastos em 2025, refletindo a preferência das empresas por plataformas de pagamento por uso que dispensam desembolsos de capital local, enquanto as arquiteturas híbridas e de borda devem avançar 17,19% até 2031, à medida que casos de uso sensíveis à latência em energia, manufatura e logística demandam computação local. Serviços bancários, financeiros e de seguros lideraram os gastos dos usuários finais com 18,56% em 2025, e a área de saúde deve crescer 17,31% com a expansão da telemedicina e dos prontuários eletrônicos. A Arábia Saudita captou 34,11% dos gastos regionais em 2025, sustentada por seu compromisso de USD 40 bilhões em IA, enquanto os Emirados Árabes Unidos devem expandir 16,89% com base em uma alocação de USD 10 bilhões em semicondutores e IA. A concorrência está se intensificando à medida que integradores de sistemas globais e provedores de hiperescala investem em infraestrutura local, mas os campeões locais aproveitam a IA em língua árabe e os vínculos governamentais para defender sua participação. A escassez de talentos, as restrições de fornecimento de GPUs e os mandatos de cibersegurança cada vez mais rigorosos continuam sendo obstáculos materiais à velocidade de implantação.

Principais Conclusões do Relatório

- Por modo de implantação, a nuvem comandou 53,04% da participação de receita do mercado de transformação digital do Oriente Médio em 2025. As arquiteturas híbridas e de borda devem registrar um CAGR de 17,19% até 2031.

- Por tipo de tecnologia, Computação em Nuvem e de Borda representou 22,47% dos gastos de 2025, enquanto Inteligência Artificial e Aprendizado de Máquina devem expandir a um CAGR de 18,07% entre 2026-2031.

- Por indústria do usuário final, serviços bancários, financeiros e de seguros detinham 18,56% da participação do mercado de transformação digital do Oriente Médio em 2025. A área de saúde deve registrar o crescimento mais rápido com um CAGR de 17,31% até 2031.

- Por tamanho de empresa, as grandes empresas representaram 66,69% dos gastos de 2025, enquanto as pequenas e médias empresas devem expandir a um CAGR de 16,97% entre 2026-2031.

- Por região, a Arábia Saudita liderou com 34,11% dos gastos regionais em 2025 e permanece o mercado âncora ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transformação Digital do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Megainiciativas Governamentais Acelerando os Gastos com TIC e IA | +3.8% | Arábia Saudita, Emirados Árabes Unidos, com repercussão no Catar e no Kuwait | Médio prazo (2-4 anos) |

| Implantação de Regiões de Nuvem em Hiperescala Reduzindo os Custos de Transformação | +3.2% | Em todo o CCG, liderado pelos Emirados Árabes Unidos e pela Arábia Saudita | Curto prazo (≤ 2 anos) |

| Densificação de Redes 5G e Fibra Viabilizando a Expansão da IoT | +2.7% | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Aumento da Riqueza Soberana e do Capital Privado em Infraestrutura de IA | +2.4% | Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Surgimento de IA Soberana e Projetos Nacionais de Grandes Modelos de Linguagem | +1.9% | Arábia Saudita, Emirados Árabes Unidos, incipiente no Catar | Longo prazo (≥ 4 anos) |

| Monetização da Infraestrutura de Telecomunicações Desbloqueando CAPEX Digital | +1.4% | Arábia Saudita, Emirados Árabes Unidos, Kuwait | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Megainiciativas Governamentais Acelerando os Gastos com TIC e IA

A Arábia Saudita destinou mais de SAR 113 bilhões (USD 30,1 bilhões) para TIC ao longo de um horizonte de três anos, e seu orçamento de 2026 prioriza a administração digital e a inteligência artificial, sinalizando a intenção de reduzir a dependência de hidrocarbonetos. A capacidade planejada de 1,5 GW do NEOM DataVolt exemplifica o compromisso de construir oferta antes da demanda privada. Os Emirados Árabes Unidos espelham esse impulso por meio de sua estratégia nacional de IA e dos modelos em árabe Falcon e Jais 2, que ampliam o acesso a aplicações em língua árabe.[1]"Falcon e Jais 2 Grandes Modelos de Linguagem em Árabe," AI.GOV.AE Os ciclos de aquisição de nuvem, cibersegurança e software empresarial estão se encurtando à medida que as agências enfrentam mandatos de digitalização, e o efeito de transbordamento está impulsionando os projetos de cidades inteligentes do Catar e o sandbox de fintech do Kuwait.

Implantação de Regiões de Nuvem em Hiperescala Reduzindo os Custos de Transformação

A região Azure Saudita da Microsoft atingirá disponibilidade geral no quarto trimestre de 2026, complementando as zonas Oracle UAE Central e UAE East e demonstrando que as zonas de disponibilidade locais desbloqueiam a demanda de setores regulamentados.[2]"Região Azure Saudita," AZURE.MICROSOFT.COM A Khazna Data Centers, de propriedade conjunta da G42 Holding e da Etisalat, tem como meta 1 GW em cinco anos, sublinhando a escala necessária para cargas de trabalho de IA. A capacidade dos centros de dados deve triplicar até 2030, liderada pela Arábia Saudita, reduzindo o custo total de propriedade local. A nuvem distribuída industrial da Aramco coloca computação em locais de petróleo para fornecer análises com latência inferior a 10 ms. As arquiteturas prontas para borda estão, portanto, emergindo como padrão para operadores de energia e manufatura que navegam pelas regras de residência de dados.

Densificação de Redes 5G e Fibra Viabilizando a Expansão da IoT

Os Emirados Árabes Unidos registraram uma velocidade mediana de download 5G de 1,24 Gbps no quarto trimestre de 2025, a mais rápida do mundo. Vinte e três operadoras em nove mercados do Oriente Médio e Norte da África possuem 5G comercial, e a adoção no CCG está no caminho certo para atingir 95% até 2030. A Qualcomm e a Etisalat inauguraram um centro de engenharia de 5G e IA de borda em Abu Dhabi, reforçando a prioridade das telecomunicações de monetizar a conectividade de próxima geração.[3]Centro de Engenharia Qualcomm-Etisalat," QUALCOMM.COM A penetração de fibra até o domicílio supera 80% nas principais metrópoles, mas as lacunas rurais limitam a implantação uniforme de IoT. Projetos de robótica industrial, logística autônoma e redes inteligentes dependem dessas conexões de alta largura de banda e baixa latência para prosperar.

Aumento da Riqueza Soberana e do Capital Privado em Infraestrutura de IA

O Fundo de Investimento Público da Arábia Saudita reservou USD 40 bilhões para IA até 2030 e apresentou um veículo focado em IA de USD 100 bilhões em 2024, ancorando capacidade de computação e talentos no país. A Mubadala alocou USD 10 bilhões em chips e IA em 2024, e a Microsoft adquiriu uma participação de USD 1,5 bilhão na G42 Holding, combinando transferência de tecnologia com capital. O financiamento de capital de risco aumentou para USD 1,5 bilhão nos Emirados Árabes Unidos e USD 1,1 bilhão na Arábia Saudita em 2024, comprimindo o prazo de expansão para startups. No entanto, o risco de execução persiste à medida que os pipelines de talentos e a regulamentação acompanham a velocidade dos investimentos, arriscando ativos subutilizados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Crônica de Talentos Digitais Sênior e Especialistas em IA | -2.1% | Arábia Saudita, Emirados Árabes Unidos, CCG em geral | Curto prazo (≤ 2 anos) |

| Riscos Elevados de Conformidade com Cibersegurança e Soberania de Dados | -1.6% | Em todo o CCG, mais acentuado na Arábia Saudita e nos Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Gargalos de Fornecimento de GPUs e Servidores Avançados | -1.3% | Global, com atrasos na Arábia Saudita, Emirados Árabes Unidos e Catar | Curto prazo (≤ 2 anos) |

| Restrições de Energia e Água para Resfriamento de Centros de Dados em Hiperescala | -0.9% | Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crônica de Talentos Digitais Sênior e Especialistas em IA

A Arábia Saudita precisa de 230.000 profissionais de TIC até 2030, mas forma apenas 20.000 por ano.[4]"Análise da Lacuna de Talentos em TIC," MCIT.GOV.SA Os Emirados Árabes Unidos relatam que 30% das empresas não conseguem recrutar talentos qualificados em IA, gerando inflação salarial e atrasos em projetos. Os integradores de sistemas dependem de consultores expatriados, mas as cotas de visto e os obstáculos de assimilação cultural elevam os custos. As universidades estão expandindo os programas de ciência da computação, mas os currículos atualizados e o treinamento prático em nuvem ficam aquém da demanda dos empregadores. As certificações aceleradas ajudarão, embora um pool de talentos de meia carreira não se materialize antes de 2028, restringindo as implantações soberanas de grandes modelos de linguagem.

Riscos Elevados de Conformidade com Cibersegurança e Soberania de Dados

Os ataques cibernéticos aumentaram 28% em 2024, com ransomware atingindo 60% das empresas pesquisadas. A Lei de Proteção de Dados Pessoais da Arábia Saudita, totalmente aplicada desde setembro de 2024, impõe multas de até SAR 3 milhões (USD 800.000) e exige armazenamento no reino para dados sensíveis. As regras dos Emirados Árabes Unidos impõem verificações de adequação em transferências transfronteiriças para finanças e saúde, adicionando sobrecarga jurídica. As empresas agora financiam centros de operações de segurança e auditorias de conformidade em paralelo, um ônus que as empresas menores têm dificuldade em suportar, ampliando a divisão digital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Domínio da Nuvem em Meio ao Impulso Híbrido

A implantação em nuvem detinha 53,04% da participação do mercado de transformação digital do Oriente Médio em 2025, enquanto as arquiteturas híbridas e de borda devem registrar um CAGR de 17,19% até 2031. As zonas de disponibilidade locais amplamente disponíveis reduzem os obstáculos de conformidade e encurtam o tempo de lançamento para empresas regulamentadas que antes dependiam de infraestrutura local. As organizações agora valorizam o tempo de atividade certificado externamente e o preço por uso em detrimento do peso de capital dos servidores autogerenciados. A tração híbrida se acelera à medida que ministérios e grandes empresas de petróleo demandam computação local para tarefas sensíveis à latência, mas ainda desejam orquestração centralizada para cargas de trabalho não críticas. Os estatutos de residência da Arábia Saudita e dos Emirados Árabes Unidos amplificam essa mudança ao obrigar os fornecedores estrangeiros a manter determinadas categorias de dados dentro das fronteiras nacionais.

Projetos sensíveis à latência de petróleo, gás e serviços públicos já incorporam microdatacenters próximos a plataformas e subestações para manter os tempos de resposta abaixo de 10 ms. A nuvem distribuída industrial da Aramco, que leva análises aos ativos de campo, ilustra como o modelo híbrido reduz o tráfego de largura de banda e a exposição à segurança. As redes 5G privadas em zonas industriais expandem ainda mais o potencial de borda ao fornecer às fábricas conectividade determinística que as redes públicas têm dificuldade em garantir. À medida que as leis de residência se tornam mais rigorosas em todo o Golfo, a adoção híbrida passa de uma arquitetura opcional para uma salvaguarda estratégica, garantindo operações contínuas mesmo quando os links transfronteiriços falham.

Por Tipo de Tecnologia: A IA Supera a Pilha Legada

As plataformas de nuvem e borda representaram 22,47% da participação do mercado de transformação digital do Oriente Médio em 2025, mas a inteligência artificial e o aprendizado de máquina devem entregar um CAGR de 18,07% ao longo de 2026-2031. Os programas de IA soberana, como os modelos de linguagem árabe Falcon e Jais 2, aceleram a demanda de computação à medida que as agências insistem que a inferência de missão crítica permaneça dentro das fronteiras nacionais. Esses grandes modelos expandem a cobertura de linguagem natural em árabe, desbloqueando chatbots do setor público, ferramentas educacionais e localização de mídia que as plataformas importadas negligenciam.

Os projetos piloto de realidade estendida permanecem de nicho, mas ganham tração em treinamento cirúrgico e varejo imersivo, enquanto headsets de baixo custo melhoram a acessibilidade. Os sensores de Internet das Coisas proliferam em instalações de petróleo e gás upstream, onde a manutenção preditiva reduz as paralisações não planejadas. Os gêmeos digitais modelam o comportamento de refinarias e serviços públicos urbanos, alimentando dados operacionais de volta aos algoritmos de IA que refinam as simulações em tempo quase real. Os gastos com segurança aumentam junto com as superfícies de ataque mais amplas, incorporando estruturas de confiança zero como padrão em vez de discricionário. Juntas, essas camadas deslocam o orçamento para arquiteturas centradas em dados e com IA em primeiro lugar, que repousam sobre fundações de nuvem maduras.

Por Indústria do Usuário Final: O Setor Bancário, Financeiro e de Seguros Lidera e a Saúde Acelera

Os serviços bancários, financeiros e de seguros representaram 18,56% da participação do mercado de transformação digital do Oriente Médio em 2025. As estruturas de open banking da Arábia Saudita e dos Emirados Árabes Unidos catalisaram ecossistemas de API que permitem às fintechs oferecer pagamentos móveis, microcrédito e consultoria automatizada em escala. A alta penetração de smartphones, acima de 85% em ambos os países, redirecionou o tráfego de clientes das agências físicas para os canais digitais, liberando capital para subsidiar mecanismos de detecção de fraudes por IA e pontuação de crédito. Os bancos agora implantam bots conversacionais que operam nativamente em dialetos árabes, aumentando as taxas de venda cruzada e encurtando os ciclos de resolução de reclamações.

A área de saúde deve expandir a um CAGR de 17,31% até 2031, à medida que a receita de telemedicina atingiu USD 500 milhões nos Emirados Árabes Unidos em 2024 e os prontuários eletrônicos alcançaram 70% de penetração entre os prestadores sauditas no mesmo ano. A pandemia normalizou as consultas remotas, e os reguladores posteriormente codificaram o licenciamento e o reembolso, consolidando a demanda. Os hospitais agora testam triagem por IA que encaminha casos não críticos para o atendimento virtual, liberando horas escassas de especialistas para procedimentos complexos. O arquivamento e a análise de imagens baseados em nuvem comprimem o tempo de diagnóstico de dias para minutos, enquanto os dispositivos vestíveis de IoT transmitem os sinais vitais pós-cirúrgicos diretamente para os painéis dos médicos. Essas dinâmicas elevam a saúde ao segundo setor de gastos mais rápido, atrás apenas do setor bancário, financeiro e de seguros.

Por Tamanho de Empresa: As PMEs Reduzem a Lacuna Digital

As grandes empresas controlaram 66,69% do tamanho do mercado de transformação digital do Oriente Médio em 2025. Os balanços robustos permitem que os conglomerados modernizem as plataformas de ERP, CRM e cadeia de suprimentos em sintonia com os mandatos da Visão 2030. Os roteiros digitais centralizados alinham os objetivos de cibersegurança, governança de dados e sustentabilidade, enquanto os centros de inovação internos testam tecnologias emergentes antes das implantações em todo o grupo.

As pequenas e médias empresas devem crescer a um CAGR de 16,97% até 2031, à medida que os vouchers de nuvem subsidiados nos Emirados Árabes Unidos e os programas de subsídios sob a iniciativa Monsha'at da Arábia Saudita reduzem os custos de entrada. Os pacotes de SaaS de baixo código permitem que funcionários não técnicos automatizem fluxos de trabalho que antes exigiam desenvolvedores especializados. A contabilidade digital e a faturação eletrônica alimentam a pontuação de crédito alternativa, ampliando o acesso ao financiamento para vendedores menores. Os modelos de conformidade publicados pelos reguladores reduzem a sobrecarga jurídica, embora as PMEs ainda tenham dificuldade em igualar as faixas salariais das grandes empresas para talentos experientes. À medida que as plataformas abstraem a complexidade, a lacuna de gastos diminui, mas a escassez de habilidades e a conscientização sobre riscos cibernéticos permanecem obstáculos persistentes.

Análise Geográfica

A Arábia Saudita comandou 34,11% do mercado de transformação digital do Oriente Médio em 2025, impulsionada por um compromisso de IA de USD 40 bilhões e um fundo dedicado de USD 100 bilhões que ancoram a oferta de computação. A meta de 1,5 GW do NEOM DataVolt posiciona o reino para hospedar grandes modelos de linguagem soberanos e atender cargas de trabalho regulamentadas localmente. A Lei de Proteção de Dados Pessoais obriga as multinacionais a adotar padrões híbridos, fortalecendo os prestadores de serviços domésticos. O risco de execução persiste porque as taxas de formação de talentos ficam aquém da demanda e os atrasos na cadeia de suprimentos de GPUs retardam o comissionamento de centros de dados.

Os Emirados Árabes Unidos devem expandir 16,89% entre 2026-2031, impulsionados pela alocação de USD 10 bilhões da Mubadala em IA e semicondutores e pelas regiões de nuvem Oracle em operação. A Khazna planeja 1 GW de nova capacidade, e o país lidera as velocidades globais de 5G com 1,24 Gbps. A alta conectividade e o capital soberano criam um ecossistema de reforço mútuo para fintech, IA em saúde e manufatura avançada. No entanto, o resfriamento intensivo em água dessalinizada levanta preocupações de sustentabilidade e custo à medida que a pegada dos centros de dados cresce.

O Catar, o Kuwait e um conjunto de mercados menores — Israel, Bahrein, Omã, Jordânia e Irã — apresentam perspectivas mistas. O Catar aproveita projetos piloto de cidades inteligentes, mas é limitado por uma população menor. O Kuwait fomenta sandboxes de fintech, mas carece do poder fiscal de seus vizinhos. Israel se destaca em cibersegurança e startups de IA, mas permanece demograficamente limitado. O cluster financeiro do Bahrein explora blockchain para facilitação do comércio, enquanto Omã e Jordânia canalizam recursos para fibra e alfabetização digital. O Irã, sujeito a sanções, recorre a provedores domésticos, limitando o acesso a chips avançados. O apoio político divergente e a profundidade de capital implicam que o mercado de transformação digital do Oriente Médio se bifurcará, com a Arábia Saudita e os Emirados Árabes Unidos ampliando sua liderança sobre as economias periféricas.

Cenário Competitivo

Integradores de sistemas globais como Accenture, Deloitte, PwC, Ernst and Young e Capgemini competem com provedores de hiperescala Amazon Web Services, Microsoft Azure, Google Cloud e Oracle, à medida que cada um constrói regiões locais para satisfazer as leis de residência de dados. Os campeões locais G42 Holding, Etisalat by e&, stc Group e Ooredoo Group implantam IA em língua árabe e aproveitam os relacionamentos governamentais para ganhar contratos que as multinacionais têm dificuldade em penetrar. A participação de USD 1,5 bilhão da Microsoft na G42 Holding ilustra a disposição dos provedores de hiperescala de trocar participação acionária e propriedade intelectual por vantagens de entrada no mercado.

A Huawei e a Ericsson competem por contratos de redes 5G, mas as revisões de segurança distorcem as aquisições em favor de fornecedores alinhados com as preferências geopolíticas. A Cisco, a SAP e a Siemens incorporam módulos específicos do setor para se diferenciar além da nuvem genérica. A Cognizant e a Wipro expandem os centros de entrega na Arábia Saudita e nos Emirados Árabes Unidos para compensar a escassez de talentos e reduzir os custos dos projetos. O mercado de transformação digital do Oriente Médio, portanto, equilibra a amplitude tecnológica global com a especialização local no domínio.

Oportunidades de espaço em branco surgem no processamento de linguagem natural em árabe, conformidade como serviço e inferência de borda para indústrias pesadas. Empresas menores como Baarez Technology Solutions e Techcarrot se especializam em software vertical, mas carecem de escala. A monetização de torres de telecomunicações, exemplificada pela venda de 30% da TAWAL pela stc Group à Mubadala por SAR 3,75 bilhões (USD 1 bilhão), libera capital para expansão de 5G e borda. A consolidação é provável à medida que os provedores de hiperescala adquirem parceiros de nicho e a escassez de talentos pressiona os fornecedores menores, mas o capital soberano e as nuances regulatórias preservarão uma fragmentação moderada.

Líderes do Setor de Transformação Digital do Oriente Médio

Cisco Systems Inc.

IBM Corporation

Microsoft Corporation

Alareeb ICT

Techcarrot FZ LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Microsoft confirmou que sua região Azure Saudita entrará em disponibilidade geral no quarto trimestre de 2026, permitindo que clientes regulamentados atendam aos mandatos de residência enquanto acessam o portfólio completo do Azure.

- Dezembro de 2025: Os Emirados Árabes Unidos apresentaram o Jais 2, um modelo em árabe com 70 bilhões de parâmetros desenvolvido pela G42 Holding e institutos locais, superando os pares globais nos benchmarks em árabe.

- Maio de 2025: Os Emirados Árabes Unidos lançaram o Falcon, um grande modelo de linguagem em árabe que superou modelos dez vezes maiores em tarefas regionais.

Escopo do Relatório do Mercado de Transformação Digital do Oriente Médio

A transformação digital é o processo de incorporação de tecnologias digitais como inteligência artificial e aprendizado de máquina, realidade estendida (RV e RA) para aplicações industriais, IoT, robótica industrial, blockchain, gêmeo digital, impressão 3D/manufatura aditiva, cibersegurança industrial, conectividade sem fio, computação de borda, mobilidade inteligente e outras em diversas indústrias de usuários finais.

O Relatório do Mercado de Transformação Digital do Oriente Médio é Segmentado por Modo de Implantação (Local, Nuvem, Híbrido e Borda), Tipo de Tecnologia (Inteligência Artificial e Aprendizado de Máquina, Realidade Estendida, Internet das Coisas, Robótica Industrial, Blockchain, Gêmeo Digital, Manufatura Aditiva, Cibersegurança, Computação em Nuvem e de Borda, Outros Tipos de Tecnologia), Indústria do Usuário Final (Manufatura, Utilitários de Petróleo e Gás, Varejo e Comércio Eletrônico, Transporte e Logística, Saúde, Serviços Bancários, Financeiros e de Seguros, Telecomunicações e TI, Governo e Setor Público, Outras Indústrias de Usuários Finais), Tamanho da Empresa (Grandes Empresas, Pequenas e Médias Empresas) e Geografia (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Restante dos Países do Oriente Médio). As Previsões de Mercado são Fornecidas em Termos de Valor em USD.

| Local |

| Nuvem |

| Híbrido e Borda |

| Inteligência Artificial e Aprendizado de Máquina |

| Realidade Estendida (RV e RA) |

| Internet das Coisas (IoT) |

| Robótica Industrial |

| Blockchain |

| Gêmeo Digital |

| Manufatura Aditiva |

| Cibersegurança |

| Computação em Nuvem e de Borda |

| Outros Tipos de Tecnologia |

| Manufatura |

| Utilitários de Petróleo e Gás |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Saúde |

| Serviços Bancários, Financeiros e de Seguros |

| Telecomunicações e TI |

| Governo e Setor Público |

| Outras Indústrias de Usuários Finais |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Restante do Oriente Médio |

| Por Modo de Implantação | Local |

| Nuvem | |

| Híbrido e Borda | |

| Por Tipo de Tecnologia | Inteligência Artificial e Aprendizado de Máquina |

| Realidade Estendida (RV e RA) | |

| Internet das Coisas (IoT) | |

| Robótica Industrial | |

| Blockchain | |

| Gêmeo Digital | |

| Manufatura Aditiva | |

| Cibersegurança | |

| Computação em Nuvem e de Borda | |

| Outros Tipos de Tecnologia | |

| Por Indústria do Usuário Final | Manufatura |

| Utilitários de Petróleo e Gás | |

| Varejo e Comércio Eletrônico | |

| Transporte e Logística | |

| Saúde | |

| Serviços Bancários, Financeiros e de Seguros | |

| Telecomunicações e TI | |

| Governo e Setor Público | |

| Outras Indústrias de Usuários Finais | |

| Por Tamanho de Empresa | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Região | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Restante do Oriente Médio |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de transformação digital do Oriente Médio até 2031?

O mercado deve atingir USD 146,09 bilhões até 2031.

Qual modo de implantação detém atualmente a maior participação na transformação digital do Oriente Médio?

A implantação em nuvem liderou com 53,04% dos gastos regionais em 2025.

Qual vertical do setor deve crescer mais rapidamente até 2031?

A saúde deve avançar a um CAGR de 17,31%, impulsionada pela telemedicina e pelos prontuários eletrônicos.

Por que a Arábia Saudita e os Emirados Árabes Unidos são considerados mercados líderes?

Ambos os países comprometem substancial riqueza soberana com a infraestrutura de IA, aplicam leis de residência de dados e hospedam múltiplas regiões de nuvem em hiperescala.

Qual é o principal desafio para escalar projetos de IA na região?

A escassez crônica de talentos digitais sênior e especialistas em IA atrasa a entrega de projetos e infla os custos.

Como as pequenas e médias empresas participarão da transformação digital regional?

Programas de nuvem subsidiados e plataformas de SaaS de baixo código reduzem as barreiras de entrada, impulsionando um CAGR de 16,97% para os gastos das PMEs até 2031.

Página atualizada pela última vez em: