Tamanho e Quota do Mercado de Transformação Digital do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

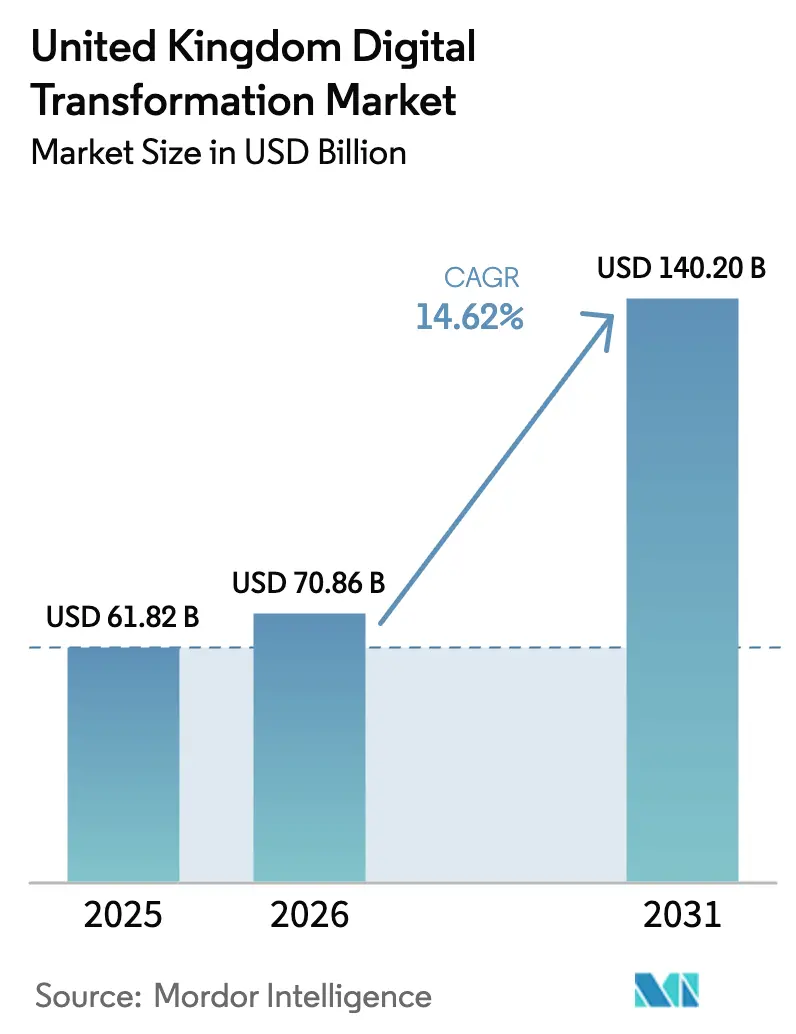

| Tamanho do mercado no ano base (2025) | 61.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 70.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 140.2 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.62% CAGR |

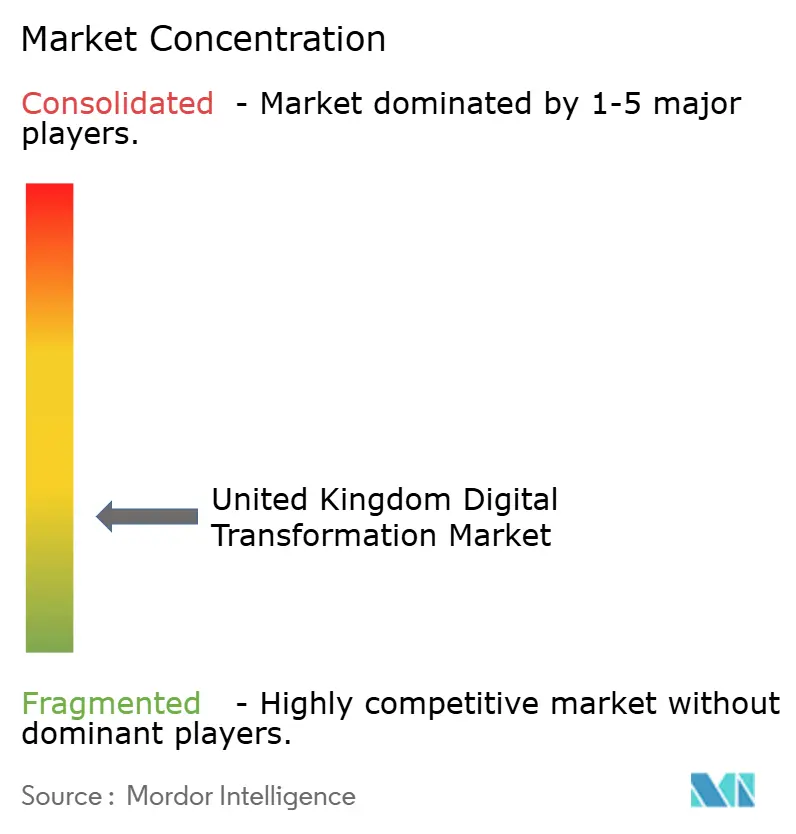

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação Digital do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Transformação Digital do Reino Unido em 2026 é estimado em 70,86 mil milhões de USD, crescendo a partir do valor de 2025 de 61,82 mil milhões de USD, com projeções para 2031 a indicar 140,2 mil milhões de USD, crescendo a um CAGR de 14,62% entre 2026-2031. O mercado de transformação digital do Reino Unido beneficia de mandatos coordenados do setor público, financiamento sustentado de capital de risco e implementações de 5G e fibra em larga escala que reduzem as barreiras de conectividade. As estratégias de nuvem em primeiro lugar dominam os roteiros empresariais, criando uma base para a rápida adoção de IA, enquanto os ambientes regulatórios de teste reduzem o risco da experimentação. Os bancos aceleram a modernização das plataformas em resposta às regras de finanças abertas, os prestadores de cuidados de saúde digitalizam os registos de pacientes ao abrigo dos objetivos do Serviço Nacional de Saúde e os fabricantes implementam soluções da Indústria 4.0 para aumentar a produtividade. A concorrência no mercado permanece intensa, com grandes fornecedores de nuvem globais, principais consultoras e especialistas nacionais a competir por contratos que enfatizam IA, soberania de dados e resultados de sustentabilidade.

Principais Conclusões do Relatório

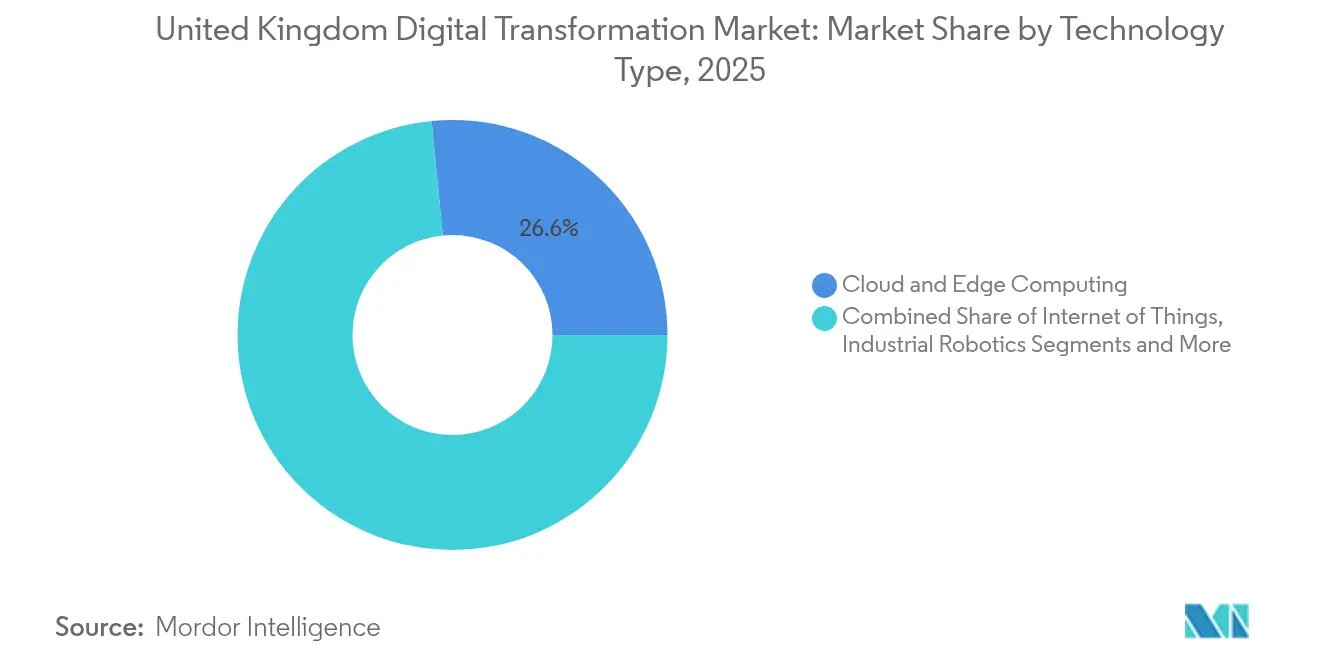

- Por tipo de tecnologia, a Computação em Nuvem e de Borda comandou 26,55% da quota do mercado de transformação digital do Reino Unido em 2025; prevê-se que as Plataformas de IA Generativa cresçam a um CAGR de 23,6% até 2031.

- Por indústria do utilizador final, o setor de Serviços Bancários, Financeiros e Seguros liderou com uma quota de receita de 18,65% em 2025; a Saúde está a avançar a um CAGR de 18,25% até 2031.

- Por componente, os Serviços representaram 52,70% do tamanho do mercado de transformação digital do Reino Unido em 2025, enquanto se projeta que as Soluções se expandam a um CAGR de 15,75% entre 2026-2031.

- Por modo de implementação, as implementações em Nuvem detinham 64,30% do tamanho do mercado de transformação digital do Reino Unido em 2025 e estão preparadas para crescer a um CAGR de 17,15% até 2031.

- Por tamanho de organização, as Grandes Empresas controlavam 67,20% do tamanho do mercado de transformação digital do Reino Unido em 2025, enquanto as PMEs registam um CAGR de 16,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Transformação Digital do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A transição para modelos operacionais de nuvem em primeiro lugar | +3.2% | A nível nacional, mais forte em Londres e Manchester | Médio prazo (2 a 4 anos) |

| Impulso governamental para serviços públicos digitais | +2.8% | A nível nacional, ganhos iniciais em Inglaterra e Escócia | Curto prazo (≤2 anos) |

| Maior cobertura de 5G e fibra que desbloqueia a computação de borda | +2.1% | Nacional, com valor notável para as zonas rurais | Longo prazo (≥4 anos) |

| Zonas de teste seguro para projetos de IA generativa | +1.9% | Corredores tecnológicos de Londres e Cambridge | Médio prazo (2 a 4 anos) |

| Regras de monitorização de carbono para uma TI mais ecológica | +1.5% | Regiões industriais em todo o Reino Unido | Longo prazo (≥4 anos) |

| Concentrações de capital de risco em centros tecnológicos regionais | +1.3% | Manchester, Edimburgo, Birmingham, Leeds | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A transição para modelos operacionais de nuvem em primeiro lugar

A maioria das organizações trata agora a nuvem como o destino predefinido para novas cargas de trabalho, deslocando o foco das simples poupanças de custos para a inovação rápida. Esta abordagem permite às empresas escalar IA e analytics a pedido, reduzir o tempo necessário para o lançamento de novos serviços e evitar despesas de capital elevadas. Os grandes grupos financeiros, por exemplo, executam aplicações voltadas para o cliente em plataformas de hiperescala para poderem adicionar novas funcionalidades semanalmente em vez de trimestralmente.[1]Microsoft Corporation, "Comunicado de Resultados do 3.º Trimestre do Exercício Fiscal 2025," microsoft.com

Impulso governamental para serviços públicos digitais

As administrações centrais e descentralizadas continuam a digitalizar tudo, desde declarações fiscais a registos hospitalares. Metas claras, orçamentos partilhados e um único organismo de supervisão reduzem o atrito nos processos de aquisição e abrem trabalho constante para os fornecedores de tecnologia. Os cidadãos beneficiam de transações mais rápidas e acesso permanente aos serviços, gerando expectativas que se propagam ao setor privado.[2]Gabinete do Conselho de Ministros, "Enquadramento de IA Generativa para o Governo de Sua Majestade," gov.uk

Maior cobertura de 5G e fibra que desbloqueia a computação de borda

A marcha em direção à banda larga gigabit quase universal e ao 5G significa que as empresas fora das grandes cidades podem finalmente implementar aplicações sensíveis à latência. Os fabricantes transmitem dados de máquinas para nós de borda locais para verificações de qualidade em tempo real, enquanto os projetos-piloto de telemedicina rural reduzem os tempos de deslocação dos pacientes. À medida que a cobertura se aproxima da saturação nacional, a diferença entre a capacidade digital urbana e rural diminui.

Zonas de teste seguro para projetos de IA generativa

Os ambientes regulatórios de teste oferecem às empresas um espaço controlado para experimentar serviços de modelos de linguagem de grande dimensão sem risco de incumprimento regulatório. As instituições financeiras testam assistentes de IA para o tratamento de reclamações, e os prestadores de cuidados de saúde exploram rascunhos de notas clínicas, tudo sob diretrizes claras. A clareza antecipada reduz o risco jurídico e acelera o tempo de produção para casos de utilização inovadores.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de profissionais qualificados em cibersegurança | -2.1% | Lacunas agudas em Londres e Manchester | Curto prazo (≤2 anos) |

| Sistemas de TI governamentais obsoletos | -1.8% | Departamentos centrais a nível nacional | Médio prazo (2 a 4 anos) |

| Capacidade energética limitada para novos centros de dados | -1.4% | Londres e Sudeste de Inglaterra | Longo prazo (≥4 anos) |

| Regras incertas de partilha de dados pós-Brexit | -1.2% | A nível nacional, afeta empresas com ligações à UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de profissionais qualificados em cibersegurança

Quase metade das empresas do Reino Unido reporta escassez de competências básicas em segurança, e a concorrência por profissionais experientes impulsiona a inflação salarial. As empresas mais pequenas são as mais afetadas, adiando por vezes migrações para a nuvem ou novos serviços digitais por não conseguirem preencher funções de monitorização. Os programas de subsídios governamentais e as iniciativas de sensibilização nas escolas visam alargar o conjunto de talentos, mas o alívio é improvável nos próximos dois anos.

Sistemas de TI governamentais obsoletos

Muitos sistemas centrais do setor público ainda assentam em infraestruturas com décadas de existência, tornando a integração com serviços modernos de nuvem dispendiosa e morosa. A dívida técnica absorve orçamentos que poderiam financiar novas capacidades e complica a partilha de dados entre departamentos. Enquanto as plataformas legadas não forem desativadas ou refatoradas, o impulso global da transformação permanece mais lento do que a ambição política.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia: As Plataformas de IA Generativa Intensificam a Concorrência

O panorama tecnológico é liderado pela Computação em Nuvem e de Borda, que captou 26,55% da quota do mercado de transformação digital do Reino Unido em 2025. O investimento contínuo em instalações de hiperescala e a construção de centros de dados regionais posicionam a nuvem como a espinha dorsal para cargas de trabalho avançadas. As Plataformas de IA Generativa estão numa trajetória acentuada de CAGR de 23,6% até 2031, à medida que as empresas transitam de provas de conceito para implementações em produção que automatizam a geração de conteúdo, a assistência a código de software e a pesquisa inteligente. Prevê-se que o tamanho do mercado de transformação digital do Reino Unido atribuído às plataformas de IA se expanda significativamente, à medida que os ambientes regulatórios de teste aceleram os projetos-piloto nas áreas de finanças e saúde.

Analytics, aprendizagem automática e IoT mantêm ampla relevância, sustentando casos de utilização de manutenção preditiva e análise de clientes. Os investimentos em realidade estendida aceleram em ambientes de formação na defesa e nas ciências da vida, validados por implementações de realidade virtual de vários milhões de libras para pessoal da marinha e engenheiros farmacêuticos. A blockchain permanece de nicho, mas ganha credibilidade na identidade digital, impulsionada pelo reconhecimento governamental de credenciais descentralizadas. A adoção de robótica industrial e fabrico aditivo é mais estável, concentrada em plantas automóveis, aeroespaciais e de processamento alimentar que aproveitam as subvenções Made Smarter para modernizar linhas de produção legadas. Em conjunto, estes subsegmentos garantem que o mercado de transformação digital do Reino Unido permanece agnóstico em termos de tecnologia, mas orientado para a inovação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Indústria do Utilizador Final: O Crescimento da Saúde Supera a Liderança do BFSI

Os serviços financeiros mantiveram a sua liderança com uma contribuição de receita de 18,65% em 2025, impulsionada pela conformidade com a banca aberta, a infraestrutura de pagamentos em tempo real e as melhorias de serviço omnicanal. O mercado de transformação digital do Reino Unido beneficia dos bancos que migram os sistemas centrais para plataformas de nuvem, integrando simultaneamente deteção de fraude baseada em IA e chatbots de aconselhamento personalizado. No entanto, a Saúde está a crescer mais rapidamente, a um CAGR de 18,25%, ao abrigo dos mandatos de digitalização da linha da frente do Serviço Nacional de Saúde. Os hospitais investem em registos eletrónicos de pacientes, ferramentas de diagnóstico habilitadas por IA e portais de teleconsulta, que em conjunto alargam o acesso aos cuidados e racionalizam os custos.

A manufatura aproveita a analytics habilitada pela borda para melhorar o controlo de qualidade e reduzir o tempo de inatividade não planeado, alinhando-se com os objetivos de produtividade do governo. Os operadores de retalho e comércio eletrónico implementam motores de personalização e plataformas de inventário unificadas que esbatam as fronteiras entre o online e o offline. Os operadores de transporte e logística preparam-se para as regulamentações de veículos autónomos que entram em vigor a partir de 2026, incentivando sistemas integrados de gestão de frotas e garantia de segurança. Por fim, o setor público digitaliza o licenciamento, a tributação e a administração de prestações sociais, reforçando a procura generalizada em todo o mercado de transformação digital do Reino Unido.

Por Componente: Os Serviços Sustentam a Posição Maioritária

Os Serviços representaram 52,70% da receita de 2025, sublinhando como a gestão da mudança organizacional, a integração de sistemas e a transferência de competências frequentemente superam a despesa com software puro. As principais consultoras e boutiques de nicho codificam manuais repetíveis para migração para a nuvem, substituição de ERP e enquadramentos de governação de dados, reduzindo o risco de execução para os clientes. A transição para honorários baseados em resultados aumenta o alinhamento entre fornecedor e cliente, incentivando retornos mensuráveis.

A receita de Soluções, embora menor, acelera a um CAGR de 15,75%, à medida que os fornecedores agrupam plataformas de baixo código, aceleradores de IA e módulos de cibersegurança em pacotes de subscrição que encurtam os ciclos de implementação. Os aceleradores produtizados respondem às necessidades das PMEs em matéria de conformidade e relatórios, alargando a procura endereçável. Ambos os componentes reforçam o caráter centrado nos serviços do mercado de transformação digital do Reino Unido, sinalizando simultaneamente um apetite crescente por ferramentas integradas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modo de Implementação: A Dominância da Nuvem Inspira Arquiteturas Híbridas de Borda

O modelo de nuvem representou 64,30% das implementações em 2025, refletindo as suas vantagens económicas e o acesso rápido a inovações de IA. O CAGR associado de 17,15% até 2031 indica confiança generalizada na segurança multilocatário, nos controlos de nuvem soberana e na flexibilidade de faturação de pagamento conforme o crescimento. Operadores de infraestruturas críticas, como a National Grid, adotam designs híbridos que conjugam a orquestração central em nuvem com nós de borda locais para satisfazer requisitos de latência e conformidade.

Os ambientes locais persistem na defesa, nas ciências da vida e em cargas de trabalho do setor público altamente reguladas. No entanto, estas instalações expõem cada vez mais Kubernetes ou gateways de API para trocar dados com serviços de nuvem externos, ilustrando como os padrões híbridos esbatam as distinções de implementação. À medida que a cobertura 5G se expande a nível nacional, o processamento de borda desloca-se para mais perto de sensores e dispositivos, desbloqueando casos de utilização de visão computacional e sistemas autónomos. Este continuum cimenta o papel da nuvem como substrato de inovação predefinido no mercado de transformação digital do Reino Unido.

Por Tamanho de Organização: As PMEs Aceleram Através de Ferramentas Democratizadas

As grandes empresas detinham uma quota de receita de 67,20% em 2025, apoiadas pela solidez de capital, portfólios de programas plurianuais e ecossistemas de fornecedores maduros. O seu investimento contínuo ancora a procura de base em todo o mercado de transformação digital do Reino Unido. As PMEs, no entanto, estão a crescer mais rapidamente, a um CAGR de 16,65%, impulsionadas por instrumentos de financiamento governamental e pela acessibilidade do SaaS. O programa de Fundos de Capital Empresarial do Banco Empresarial Britânico canaliza capital para start-ups de tecnologia avançada, estimulando opções de soluções locais adequadas a orçamentos operacionais mais reduzidos.

Os mercados de nuvem, as suites de ERP modulares e as ofertas de segurança gerida reduzem as barreiras de complexidade, permitindo às PMEs digitalizar o envolvimento com clientes, a visibilidade da cadeia de abastecimento e os relatórios de conformidade sem equipas especializadas. Como resultado, o mercado de transformação digital do Reino Unido experimenta um efeito democratizador, onde as capacidades digitais se estendem para além das grandes organizações à comunidade empresarial em geral.

Análise Geográfica

Londres e o Sudeste continuam a ser os maiores contribuidores regionais, devido aos densos ecossistemas de serviços financeiros, consultoria e elaboração de políticas. O mercado de transformação digital do Reino Unido beneficia dos fundos de capital de risco sediados em Londres que apoiam sistematicamente start-ups de IA, cibersegurança e fintech, reforçando um ciclo virtuoso de inovação, atração de talentos e proximidade com clientes. Os departamentos governamentais nacionais com sede em Westminster adquirem projetos de nuvem, identidade e plataformas de dados que se tornam contas de referência para fornecedores que entram noutras regiões.

A Escócia exibe um forte dinamismo liderado pelo cluster bancário de Edimburgo e pela base industrial de Glasgow. As universidades de ambas as cidades ancoram parcerias de investigação que canalizam licenciados em ciência de dados para empregadores locais, sustentando um fluxo constante de competências. Os programas do governo descentralizado enfatizam a banda larga rural, os projetos-piloto de saúde digital e a competitividade da manufatura, ajudando o mercado de transformação digital do Reino Unido a alargar-se para além do corredor da M25. O País de Gales e a Irlanda do Norte seguem trajetórias semelhantes, aproveitando academias de competências financiadas pelo setor público e corredores de 5G para atrair investimento estrangeiro.

O Norte de Inglaterra e as Midlands demonstram uma adoção crescente, à medida que as Zonas Francas, as zonas de manufatura avançada e os centros tecnológicos regionais atraem centros de dados em nuvem e integradores especializados. Manchester, Leeds e Birmingham combinam custos operacionais mais baixos com reservas de talentos universitários, tornando-as centros de entrega nearshore atrativos para consultoras. As subvenções de "nivelamento" do governo priorizam a infraestrutura de fibra e os projetos-piloto de cidades inteligentes, criando um fluxo abundante de contratos para prestadores de serviços regionais. Coletivamente, estas dinâmicas distribuem os benefícios do mercado de transformação digital do Reino Unido de forma mais equitativa por todo o país.

Panorama Competitivo

O campo competitivo está moderadamente fragmentado. Os grandes fornecedores de nuvem globais, como a Microsoft, a Google e a IBM, aproveitam a escala de infraestrutura e as cadeias de ferramentas de IA integradas para garantir contratos transformacionais com bancos, retalhistas e ministérios. As funcionalidades de IA generativa Copilot da Microsoft, integradas nas suites de produtividade, aprofundam a penetração nas contas e aumentam os custos de mudança. A IBM aumenta a profundidade da plataforma com capacidade de consultoria, ilustrada pela sua aquisição planeada da Applications Software Technology LLC para expandir a experiência em Oracle Cloud.

As consultoras de primeiro nível — Accenture, Capgemini, CGI, Wipro e Infosys — especializam-se em soluções setoriais e gestão de mudança em larga escala. A Accenture e a Siemens formaram um grupo de negócios conjunto com 7.000 colaboradores focado na adoção de gémeos digitais, que promete poupanças de custos de 20% para os fabricantes. Os integradores de sistemas e prestadores de serviços geridos sediados no Reino Unido, como a BJSS, a Softcat e a Kainos, competem em mercados regulados onde as credenciais de entrega local e as autorizações de segurança são decisivas. As start-ups que inovam em automação de baixo código, analytics de cibersegurança e orquestração de borda acrescentam dinamismo, frequentemente em parceria com distribuidores de canal para alcançar clientes do mercado intermédio.

As considerações de sustentabilidade e de nuvem soberana reformulam os critérios de seleção, à medida que os compradores avaliam a intensidade de carbono e as garantias de residência de dados a par do preço e da funcionalidade. Os fornecedores que oferecem painéis integrados de descarbonização e zonas de inferência de IA alojadas no Reino Unido ganham vantagem competitiva. No geral, a colaboração supera a substituição: as alianças entre fornecedores de nuvem, consultoras e operadores de telecomunicações criam propostas agrupadas que aceleram a tomada de decisões e a implementação em todo o mercado de transformação digital do Reino Unido.

Líderes da Indústria de Transformação Digital do Reino Unido

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Siemens AG

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Accenture e a Siemens criaram um grupo de negócios dedicado para escalar a automação industrial e os gémeos de IA.

- Março de 2025: A CGI finalizou a sua aquisição da BJSS, aumentando o número de colaboradores no Reino Unido para 8.500 e expandindo os serviços liderados por consultoria.

- Fevereiro de 2025: O Serviço Nacional de Saúde de Inglaterra apresentou um programa de formação em realidade virtual para melhorar as competências dos profissionais de saúde.

- Janeiro de 2025: A IBM anunciou a intenção de adquirir a Applications Software Technology LLC para expandir as capacidades de Oracle Cloud em transformações do setor público.

Âmbito do Relatório do Mercado de Transformação Digital do Reino Unido

A transformação digital refere-se ao processo de incorporação de tecnologias digitais, como analytics, inteligência artificial, aprendizagem automática, realidade estendida (XR), IoT, robótica industrial, blockchain, fabrico aditivo/impressão 3D, cibersegurança, computação em nuvem e de borda, e outras (gémeo digital, mobilidade e conectividade) em várias indústrias de utilizadores finais em todo o Reino Unido.

O mercado de transformação digital do Reino Unido é segmentado por tipo (analytics, inteligência artificial e aprendizagem automática, realidade estendida (XR), IoT, robótica industrial, blockchain, fabrico aditivo/impressão 3D, cibersegurança, computação em nuvem e de borda, e outros [gémeo digital, mobilidade e conectividade]) e indústria do utilizador final [manufatura, petróleo, gás e utilities, retalho e comércio eletrónico, transporte e logística, saúde, BFSI, telecomunicações e TI, governo e setor público e outros (educação, media e entretenimento, ambiente, etc.)]. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para os segmentos.

| Analytics, IA e ML |

| Plataformas de IA Generativa |

| IoT |

| Robótica Industrial |

| Blockchain |

| Fabrico Aditivo / Impressão 3D |

| Cibersegurança |

| Computação em Nuvem e de Borda |

| Outros |

| Manufatura |

| Petróleo, Gás e Utilities |

| Retalho e Comércio Eletrónico |

| Transporte e Logística |

| Saúde |

| BFSI |

| Telecomunicações e TI |

| Governo e Setor Público |

| Outros |

| Soluções |

| Serviços |

| Nuvem |

| Local |

| Grandes Empresas |

| PMEs |

| Por Tipo de Tecnologia | Analytics, IA e ML |

| Plataformas de IA Generativa | |

| IoT | |

| Robótica Industrial | |

| Blockchain | |

| Fabrico Aditivo / Impressão 3D | |

| Cibersegurança | |

| Computação em Nuvem e de Borda | |

| Outros | |

| Por Indústria do Utilizador Final | Manufatura |

| Petróleo, Gás e Utilities | |

| Retalho e Comércio Eletrónico | |

| Transporte e Logística | |

| Saúde | |

| BFSI | |

| Telecomunicações e TI | |

| Governo e Setor Público | |

| Outros | |

| Por Componente | Soluções |

| Serviços | |

| Por Modo de Implementação | Nuvem |

| Local | |

| Por Tamanho de Organização | Grandes Empresas |

| PMEs |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de transformação digital do Reino Unido?

O mercado de transformação digital do Reino Unido está avaliado em 70,86 mil milhões de USD em 2026 e projeta-se que atinja 140,2 mil milhões de USD até 2031.

Qual é o segmento da indústria que está a expandir-se mais rapidamente?

A Saúde apresenta a expansão mais rápida, com previsão de crescimento a um CAGR de 18,25% até 2031, devido aos mandatos de digitalização do Serviço Nacional de Saúde.

Qual é a predominância da implementação em nuvem nas organizações do Reino Unido?

A implementação em nuvem representa 64,30% das implementações em 2025 e espera-se que aumente a um CAGR de 17,15%, à medida que as empresas adotam estratégias de nuvem em primeiro lugar.

Qual é o papel das PMEs no mercado de transformação digital do Reino Unido?

Embora as grandes empresas detenham uma quota de 67,20%, as PMEs estão a crescer a um CAGR de 16,65%, apoiadas por programas de financiamento governamental e ofertas de SaaS acessíveis.

Qual é o tipo de tecnologia que atualmente lidera a adoção no mercado?

A Computação em Nuvem e de Borda lidera com uma quota de mercado de 26,55%, seguida de um crescimento rápido nas Plataformas de IA Generativa.

Quais são as principais barreiras à transformação digital no Reino Unido?

A escassez de talentos em cibersegurança e os sistemas legados nas agências governamentais representam as restrições mais significativas a curto prazo nos projetos de transformação.

Página atualizada pela última vez em: