Tamanho e Participação do Mercado de Serviços de Personalização

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Personalização por Mordor Intelligence

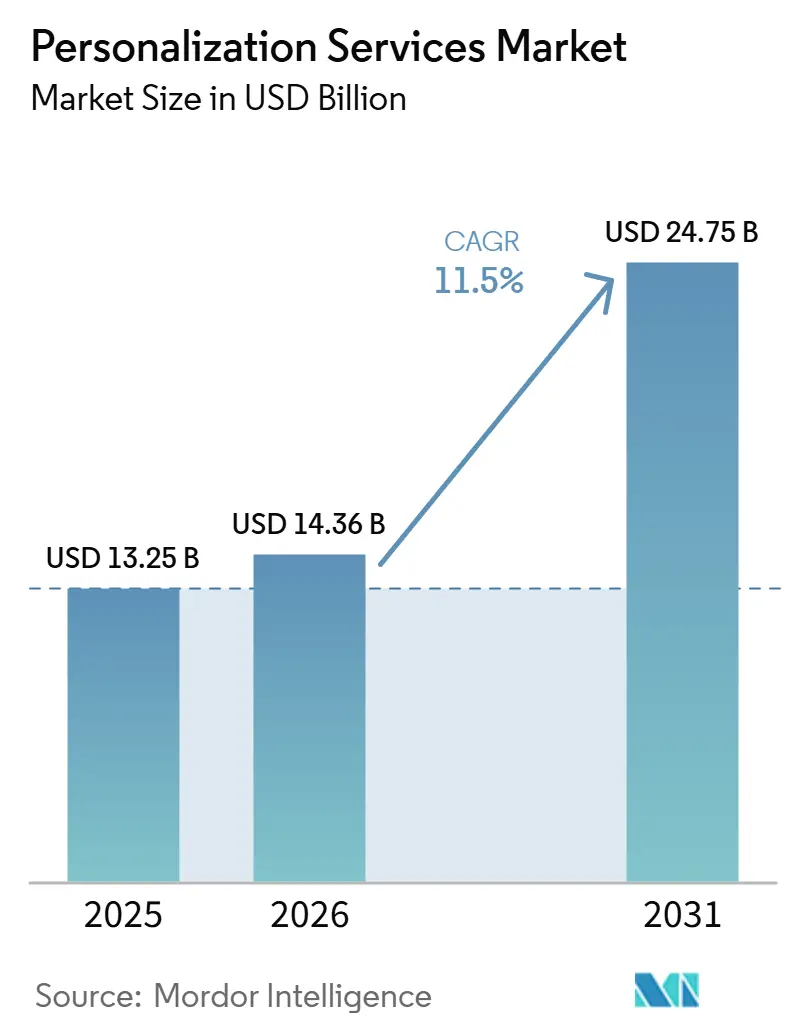

O tamanho do Mercado de Serviços de Personalização está projetado para expandir de 13,25 bilhões de USD em 2025 e 14,36 bilhões de USD em 2026 para 24,75 bilhões de USD até 2031, registrando um CAGR de 11,50% entre 2026 e 2031. O crescimento está sendo moldado pela transição da segmentação digital ampla para o engajamento individualizado em canais web, mobile, de comércio e de atendimento. As empresas estão investindo mais em sistemas de dados primários, ferramentas de decisão em tempo real e automação de fluxos de trabalho orientada por inteligência artificial, pois essas ferramentas melhoram a forma como as interações com os clientes são gerenciadas em escala. O Mercado de Serviços de Personalização também está registrando uma demanda mais forte por integração, consultoria e suporte gerenciado, pois muitas empresas ainda enfrentam lacunas operacionais entre seus sistemas de dados e ferramentas de execução. A concorrência está se intensificando à medida que os fornecedores de plataformas expandem suas ofertas de produtos e adquirem empresas, enquanto fornecedores especializados se concentram em velocidade, flexibilidade e casos de uso verticais. As oportunidades mais fortes estão surgindo onde os compradores precisam de arquitetura com foco em privacidade, menor carga de implementação e suporte contínuo de otimização, em vez de uma implantação de plataforma única.

Principais Conclusões do Relatório

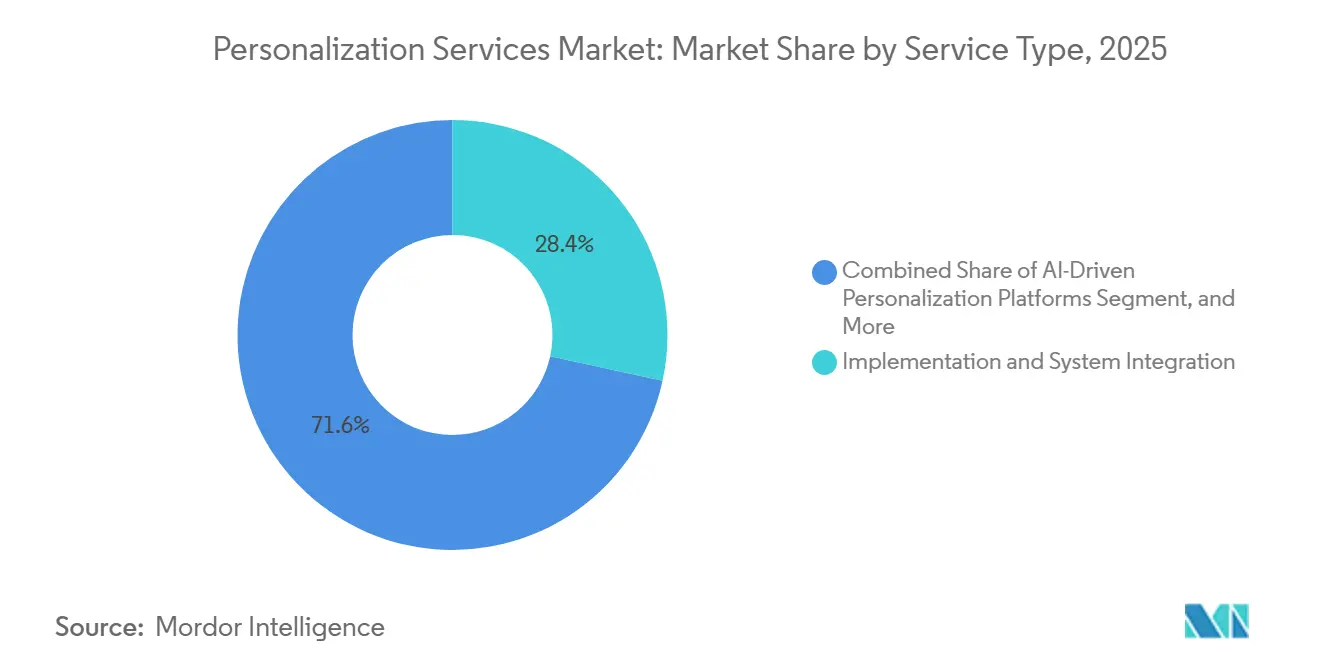

- Por tipo de serviço, implementação e integração de sistemas representaram 28,41% da participação no tamanho do Mercado de Serviços de Personalização em 2025, enquanto as plataformas de personalização orientadas por inteligência artificial estão projetadas para expandir a um CAGR de 14,82% até 2031.

- Por implantação, a implantação baseada em nuvem deteve 71,26% de participação em 2025, enquanto a implantação híbrida está projetada para expandir a um CAGR de 13,69% até 2031.

- Por tecnologia, as plataformas de personalização web lideraram com 24,83% de participação na receita em 2025, enquanto os serviços de personalização gerenciados estão projetados para avançar a um CAGR de 15,43% até 2031.

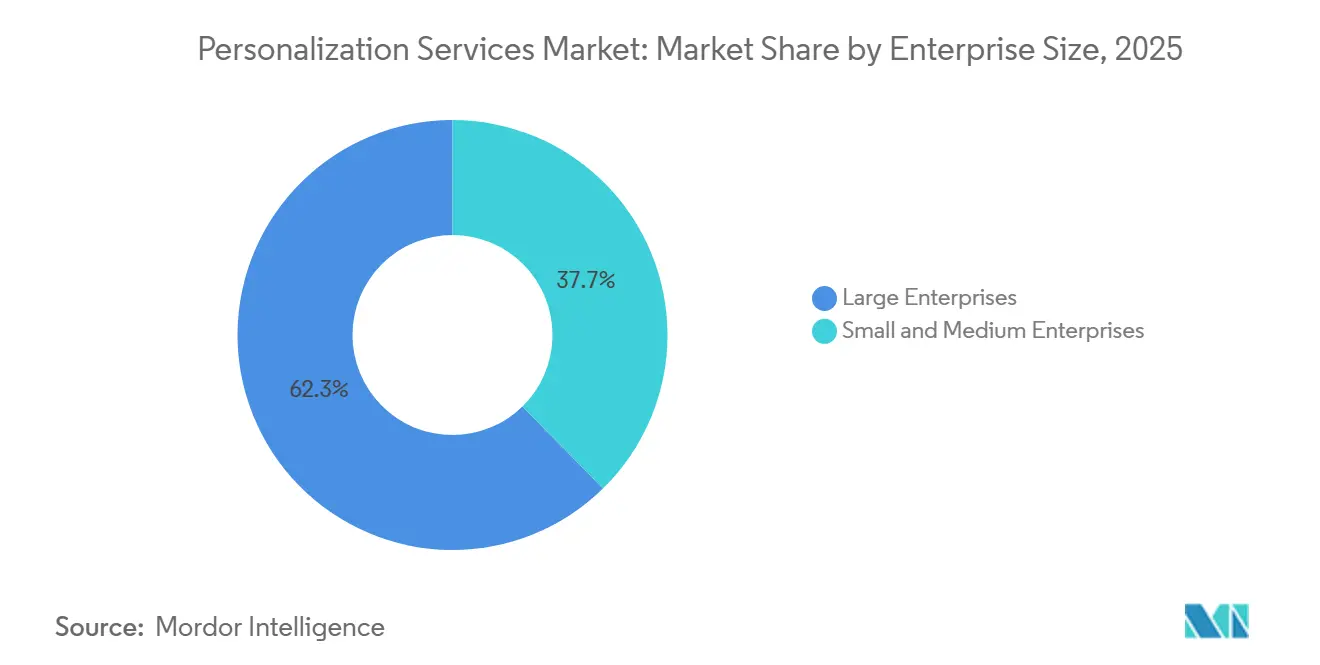

- Por porte empresarial, as grandes empresas detiveram 62,34% de participação em 2025, enquanto as pequenas e médias empresas estão projetadas para crescer a um CAGR de 14,17% até 2031.

- Por setor do usuário final, varejo e comércio eletrônico representaram 26,19% da participação de mercado em 2025, enquanto saúde e ciências da vida estão projetados para expandir a um CAGR de 13,84% até 2031.

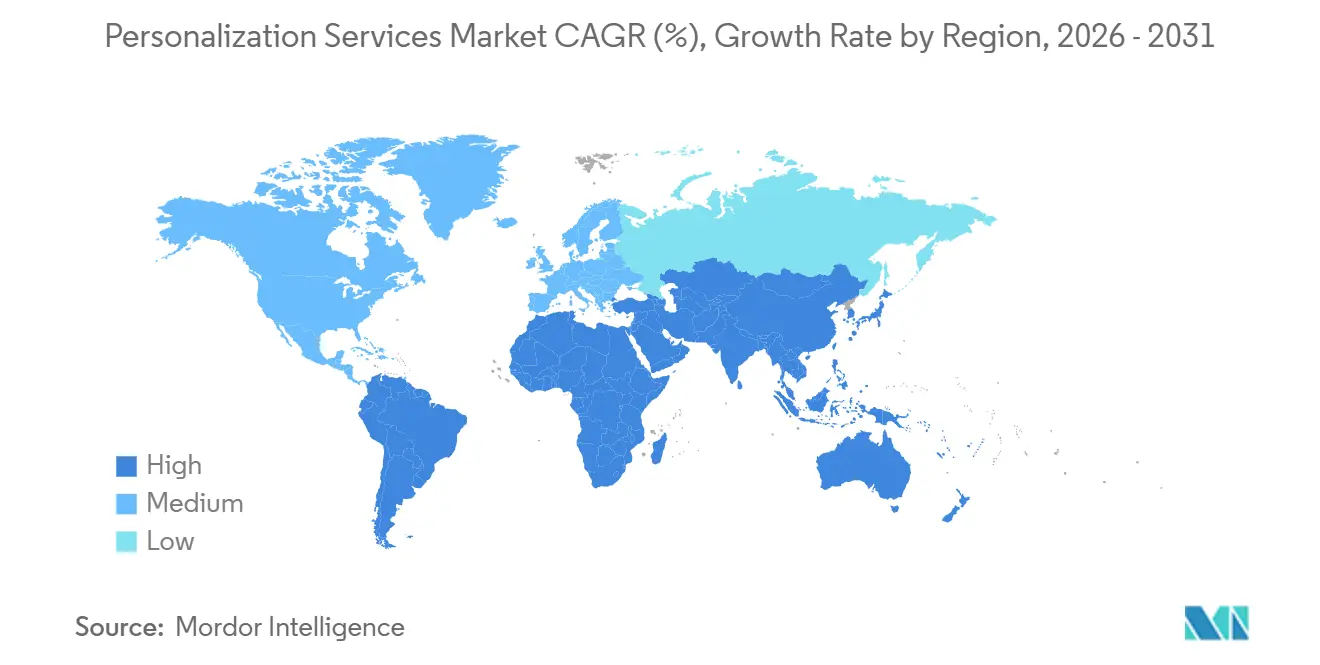

- Por geografia, a América do Norte deteve 34,72% da participação do Mercado de Serviços de Personalização em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 14,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Personalização

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Orquestração da Experiência do Cliente em Tempo Real | +2.3% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção Mais Ampla de Mecanismos de Recomendação e Decisão Orientados por Inteligência Artificial | +2.5% | Global, mais forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Expansão da Ativação de Dados Primários em Pontos de Contato Digitais | +1.9% | Global, com forte concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Necessidade de Taxas de Conversão Mais Elevadas em Funis de Comércio Eletrônico e Varejo | +1.7% | Global, mais forte na América do Norte, Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Arquitetura de Personalização com Foco em Privacidade Impulsionando o Investimento Empresarial | +1.4% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Unificação de Dados de Marketing, Atendimento e Comércio em uma Única Pilha | +1.2% | Global, com concentração inicial na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Orquestração da Experiência do Cliente em Tempo Real

A orquestração em tempo real aproximou-se do centro da estratégia de atendimento ao cliente empresarial no Mercado de Serviços de Personalização. As empresas agora querem sistemas que possam reagir ao comportamento do cliente em tempo real, em vez de aguardar ciclos de campanha fixos. A Adobe lançou o CX Enterprise em abril de 2026, e o lançamento centrou-se em inteligência artificial agêntica para montagem de audiências, decisões de conteúdo e execução de jornadas.[1]Adobe, "Adobe Redefine a Visão de Orquestração da Experiência do Cliente na Era da Inteligência Artificial Agêntica," Adobe News, news.adobe.com A Amperity também introduziu personalização de site em tempo real e ferramentas de recuperação de carrinho abandonado em maio de 2026, o que demonstrou que o reconhecimento instantâneo e as jornadas de recuperação acionadas estão se tornando mais acessíveis operacionalmente. Essa mudança está impulsionando a demanda por suporte de integração e consultoria, pois muitas empresas ainda operam sistemas de marketing, comércio e atendimento desconectados. Também está ampliando a vantagem para fornecedores que conseguem encurtar o caminho da captura de dados à ação ao longo de toda a jornada do cliente.

Adoção Mais Ampla de Mecanismos de Recomendação e Decisão Orientados por Inteligência Artificial

As ferramentas de recomendação orientadas por inteligência artificial são um dos motores de crescimento mais evidentes no Mercado de Serviços de Personalização, pois os compradores conseguem conectá-las diretamente a metas de conversão e relevância. O mercado está se afastando da lógica de recomendação baseada em regras e avançando em direção a modelos capazes de interpretar sinais comportamentais, transacionais e contextuais em conjunto. A Databricks lançou o CustomerLake em 2026 como uma plataforma de dados de clientes agêntica dentro de seu ambiente de lakehouse, e o lançamento demonstrou como a análise autônoma de campanhas e a ativação de audiências estão se aproximando da prática padrão de implantação.[2]Databricks, "Apresentando o CustomerLake, a Plataforma de Dados de Clientes Agêntica Integrada ao Databricks," Databricks, databricks.com A Salesforce também concluiu a aquisição da Cimulate em março de 2026, o que adicionou descoberta de produtos com inteligência artificial e capacidade de comércio agêntico à sua pilha de plataforma mais ampla. Esses desenvolvimentos estão reduzindo a distância entre a descoberta de produtos, a lógica de recomendação e a execução. Também estão aumentando a demanda por suporte gerenciado, pois as empresas precisam de ajuste contínuo após a implantação inicial.

Expansão da Ativação de Dados Primários em Pontos de Contato Digitais

A ativação de dados primários está se tornando mais central no Mercado de Serviços de Personalização à medida que as empresas se adaptam ao declínio dos métodos de rastreamento de terceiros. A Tealium relatou em 2025 que 72% das empresas estavam redobrando suas estratégias de dados primários, sugerindo uma ampla mudança estrutural na forma como os programas de personalização são construídos.[3]Tealium, "Estado da Plataforma de Dados de Clientes em 2025," Tealium, tealium.com A Twilio Segment também relatou que seus clientes sincronizaram quase 10 trilhões de linhas de dados com data warehouses em nuvem em 2025, demonstrando a escala agora envolvida na unificação e ativação de dados de clientes. Isso é relevante porque cada interação personalizada gera mais dados comportamentais, o que proporciona aos adotantes iniciais um ciclo de retroalimentação mais forte ao longo do tempo. As regras de privacidade estão reforçando a mesma tendência, pois as empresas precisam cada vez mais de registros de consentimento mais claros, controles de governança mais robustos e resolução de identidade mais precisa antes que a ativação possa ocorrer em escala.

Necessidade de Taxas de Conversão Mais Elevadas em Funis de Comércio Eletrônico e Varejo

Os compradores do setor de varejo e comércio eletrônico continuam a investir no Mercado de Serviços de Personalização porque a personalização permanece estreitamente ligada ao desempenho de conversão. Os gastos mais expressivos estão migrando de ferramentas isoladas para modelos operacionais mais amplos, capazes de coordenar busca, merchandising, mensagens e engajamento pós-compra em um único fluxo. Isso está ajudando os serviços de personalização gerenciados a ganhar tração, pois muitas marcas não querem expandir equipes internas no mesmo ritmo que seus programas de personalização. Na estrutura de mercado atual, esse padrão sustenta o modelo de entrega de tecnologia de crescimento mais rápido, onde os serviços de personalização gerenciados estão previstos para crescer a um CAGR de 15,43% até 2031. A mudança prática é que os compradores não veem mais a personalização como um projeto de implementação único. Eles esperam cada vez mais monitoramento contínuo de modelos, ajustes de fluxo de trabalho e otimização da jornada do cliente como parte do relacionamento de serviço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desempenho Fraco de Personalização Causado por Baixa Qualidade de Dados | -1.3% | Global, mais agudo em mercados emergentes e empresas de médio porte | Médio prazo (2 a 4 anos) |

| Preocupações Empresariais com Gestão de Consentimento e Governança de Dados | -1.0% | Europa e América do Norte, com relevância crescente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Alta Complexidade de Integração com Ambientes Legados de MarTech e CRM | -0.9% | Global, mais agudo em grandes empresas com longos históricos tecnológicos | Médio prazo (2 a 4 anos) |

| Lacunas de Talentos em Estratégia de Personalização, Operações de Modelos e Mensuração | -0.7% | Global, com forte pressão na Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desempenho Fraco de Personalização Causado por Baixa Qualidade de Dados

A baixa qualidade dos dados continua sendo um dos limites operacionais mais evidentes no Mercado de Serviços de Personalização. Em 2025, um relatório constatou que 76% das organizações tinham menos da metade de seus dados de CRM precisos e completos, mesmo que 90% reconhecessem os dados de CRM como centrais para as operações. Essa lacuna é relevante porque registros deficientes não apenas reduzem a precisão das recomendações, mas também criam experiências ruins para os clientes que são mais difíceis de corrigir após o lançamento. Muitas empresas ainda gerenciam informações de clientes em sistemas de CRM, comércio, fidelidade, automação de marketing, ponto de venda e mobile, e cada ruptura nessa cadeia aumenta o risco de erros de identidade e mensagens. Isso mantém alta a demanda por serviços de limpeza de dados, resolução de identidade e plataformas de dados de clientes antes que metas mais amplas de personalização possam ser alcançadas. Também retarda os retornos para fornecedores que entram na conta antes que o comprador tenha corrigido sua base de dados de clientes principal.

Preocupações Empresariais com Gestão de Consentimento e Governança de Dados

Os requisitos de gestão de consentimento e governança continuam a desacelerar partes do Mercado de Serviços de Personalização, especialmente em regiões e setores regulamentados. O GDPR exige uma análise mais rigorosa do processamento que pode criar alto risco para os indivíduos, e os programas de personalização que utilizam lógica de decisão automatizada frequentemente se enquadram nesse ambiente de controle mais amplo.[4]GDPR.EU, "Regulamento Geral de Proteção de Dados," GDPR.EU, gdpr.eu O ônus aumenta ainda mais quando as empresas operam na União Europeia, nos Estados Unidos e na Ásia-Pacífico, pois as regras de consentimento, os requisitos de armazenamento e as práticas de tratamento de dados não se alinham perfeitamente entre as jurisdições. Isso pode forçar as empresas a construir fluxos de trabalho e camadas de infraestrutura diferentes para mercados distintos. O resultado são ciclos de implantação mais longos, mais revisões jurídicas e técnicas e maior pressão na seleção de fornecedores. Também aumenta a demanda por prestadores de serviços que consigam combinar entrega personalizada com design de governança, documentação e suporte, bem como práticas operacionais auditáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Profundidade de Integração Mantém a Receita Concentrada no Trabalho de Implementação

Implementação e integração de sistemas detiveram 28,41% de participação em 2025, e essa posição reflete a quantidade de trabalho necessária para conectar ferramentas de personalização com sistemas de CRM, plataforma de dados de clientes, comércio e execução. No Mercado de Serviços de Personalização, os compradores ainda enfrentam grandes lacunas operacionais entre a plataforma que adquirem e os resultados que esperam. É por isso que a receita de implementação permanece concentrada mesmo quando a tecnologia em si se torna mais fácil de acessar. Os serviços de estratégia, design, suporte e treinamento continuam sendo importantes porque as empresas precisam de mais do que licenças de software para executar engajamento personalizado em múltiplos canais. As plataformas de personalização orientadas por inteligência artificial estão projetadas para crescer a um CAGR de 14,82% até 2031, e esse ritmo mostra para onde a demanda futura por serviços está se movendo à medida que a automação se torna mais central para a entrega.

A próxima mudança neste segmento não é a eliminação de serviços, mas a mudança em quais serviços são mais importantes após o lançamento. Treinamento e capacitação estão ganhando relevância porque muitos compradores ainda carecem de equipes internas capazes de gerenciar sistemas de decisão orientados por inteligência artificial ao longo do tempo. Constatações da OCDE em 2026 mostraram que a integração de inteligência artificial permaneceu desigual entre organizações de diferentes tamanhos, com restrições de tempo e lacunas de habilidades ainda sendo as principais barreiras. Essa mesma pressão sustenta o trabalho de consultoria e entrega gerenciada, pois as empresas querem continuidade de desempenho após a implementação. O suporte de personalização gerenciado está, portanto, se tornando uma extensão prática da implantação, em vez de uma camada opcional separada. Nesta parte do setor de Serviços de Personalização, os fornecedores que conseguem combinar integração de sistemas com suporte operacional pós-lançamento tendem a manter relacionamentos mais sólidos com os clientes.

Por Implantação: A Liderança da Nuvem Continua Enquanto a Adoção Híbrida Ganha Importância Estrutural

A implantação baseada em nuvem representou 71,26% do mix em 2025, tornando-se a base operacional clara para a maioria dos programas no Mercado de Serviços de Personalização. Os compradores continuam preferindo ambientes de nuvem porque reduzem o tempo de provisionamento e suportam processamento elástico para sinais de clientes em alto volume. Essa vantagem permanece importante para lógica de recomendação, automação de jornadas e cargas de trabalho de execução multicanal. Ao mesmo tempo, o mercado não está seguindo um caminho simples e unidirecional das instalações locais para a nuvem. A implantação híbrida está projetada para crescer a um CAGR de 13,69% até 2031, o que mostra que questões de conformidade, residência de dados e controle de sistemas estão moldando a próxima fase de adoção.

O significado prático do crescimento híbrido é que alguns compradores querem a velocidade da nuvem sem abrir mão do controle local sobre dados sensíveis. Isso é especialmente visível em setores regulamentados onde a migração completa para a nuvem permanece difícil por razões legais ou operacionais. A Braze respondeu a esse padrão em abril de 2026 ao adicionar infraestrutura hospedada na União Europeia para seu ambiente de decisão por inteligência artificial, alinhando sua oferta mais estreitamente com os requisitos de residência de dados. Para muitas empresas, a arquitetura híbrida está se tornando um modelo estável de longo prazo, em vez de uma fase de transição temporária. Isso sustenta a demanda por planejamento de implantação, design de arquitetura e serviços de integração que abrangem tanto ambientes nativos de nuvem quanto ambientes locais controlados. Também mantém o Mercado de Serviços de Personalização estreitamente ligado ao trabalho de infraestrutura com foco em conformidade.

Por Tecnologia: As Plataformas Web Lideram os Gastos Atuais Enquanto as Camadas Nativas de Inteligência Artificial Moldam a Demanda Futura

As plataformas de personalização web lideraram com 24,83% de participação em 2025, refletindo a maturidade das ferramentas de teste web, entrega de conteúdo dinâmico e segmentação comportamental. Isso proporciona ao Mercado de Serviços de Personalização uma grande base instalada em tecnologia específica de canal que muitas empresas já conhecem. As plataformas de personalização de aplicativos mobile e omnicanal também estão ganhando terreno à medida que as marcas tentam criar jornadas mais consistentes entre dispositivos e pontos de contato. As plataformas de dados de clientes permanecem centrais porque atuam como a camada unificadora por trás da ativação em todas essas categorias de tecnologia. A Twilio Segment relatou um aumento de 57% nos volumes de características preditivas em 2025, indicando que o uso de plataformas de dados de clientes está avançando mais profundamente para a ativação em tempo real, em vez de permanecer na fase de coleta de dados.

A mudança operacional mais rápida está ocorrendo onde as empresas não querem mais gerenciar toda a pilha de personalização sozinhas. Os serviços de personalização gerenciados estão projetados para expandir a um CAGR de 15,43% até 2031, ressaltando que a complexidade de execução é agora uma questão de serviço tanto quanto uma questão de software. A Bloomreach disponibilizou o Loomi Marketing Agent de forma geral em junho de 2026, e o produto converteu um prompt em linguagem natural em um fluxo de trabalho de campanha totalmente construído. Esse exemplo mostra como as camadas nativas de inteligência artificial estão reduzindo a configuração manual enquanto aumentam as expectativas de otimização contínua. Os compradores estão, portanto, buscando fornecedores que possam gerenciar o desempenho de modelos, o design de fluxos de trabalho e a adaptação de campanhas em conjunto. No Mercado de Serviços de Personalização, a liderança tecnológica está cada vez mais ligada à simplicidade operacional após a implantação.

Por Porte Empresarial: Grandes Empresas Lideram a Receita Enquanto Empresas Menores Criam o Caminho de Crescimento Mais Rápido

As grandes empresas detiveram 62,34% de participação em 2025, e essa liderança veio de dados mais profundos, equipes digitais maiores e maior capacidade de absorver longos ciclos de implementação. No Mercado de Serviços de Personalização, essas empresas ainda respondem pela maior parte dos gastos porque sua base de receita torna os retornos da personalização mais fáceis de justificar. Os grandes compradores também tendem a operar mais canais, mais produtos e mais registros de clientes, o que aumenta o valor dos sistemas de personalização integrados. As pequenas e médias empresas, no entanto, estão projetadas para crescer a um CAGR de 14,17% até 2031, tornando-as o grupo de demanda de movimento mais rápido. O tamanho do Mercado de Serviços de Personalização para pequenas e médias empresas está, portanto, se expandindo por meio de modelos que reduzem as necessidades de codificação, encurtam o tempo de configuração e limitam o ônus operacional inicial.

O trabalho da OCDE em 2026 mostrou adoção sustentada de ferramentas de inteligência artificial entre empresas menores, especialmente quando soluções prontas para uso reduziram o atrito de configuração e os requisitos de investimento. Esse padrão ajuda a explicar por que a demanda das pequenas e médias empresas está se movendo em direção a modelos de serviço modulares e orientados a resultados, em vez de programas consultivos completos. A Bloomreach fortaleceu sua posição neste espaço em abril de 2026 com o Loomi AI para Shopify, que foi desenvolvido para suportar personalização em múltiplos pontos de contato sem codificação ou suporte de TI. Esse tipo de adequação produto-mercado está mudando a forma como compradores menores entram no Mercado de Serviços de Personalização. Também significa que os prestadores de serviços precisam de caminhos de implantaço mais simples, integração mais rápida e valor operacional mais claro para contas menores. No setor de Serviços de Personalização, o crescimento das pequenas e médias empresas está criando um modelo de entrega separado, em vez de apenas uma versão menor da demanda empresarial.

Por Setor do Usuário Final: O Varejo Detém a Maior Base Enquanto a Saúde Expande Mais Rapidamente

Varejo e comércio eletrônico representaram 26,19% de participação em 2025, tornando-se o maior grupo de usuários finais no Mercado de Serviços de Personalização. O motivo é direto: os programas de varejo conseguem conectar a atividade de personalização à conversão, ao valor do carrinho, ao merchandising e ao engajamento recorrente mais rapidamente do que a maioria dos outros setores. O BFSI permaneceu outro grande grupo de usuários porque as jornadas de produtos bancários digitais e financeiros dependem cada vez mais de recomendações direcionadas e orientação para próximas etapas. A demanda de mídia, telecomunicações, manufatura e setor público também continuou a crescer, embora cada um utilize a personalização de maneiras diferentes. Saúde e ciências da vida estão projetados para crescer a um CAGR de 13,84% até 2031, e esse ritmo mais acelerado está deslocando a atenção para casos de uso de engajamento e navegação do paciente.

O crescimento da saúde está sendo moldado menos pela promoção tradicional e mais pela comunicação individualizada que apoia decisões de cuidado e acesso. A UnitedHealthcare lançou o Avery em março de 2026 como um assistente de inteligência artificial generativa que personaliza a navegação em saúde usando benefícios dos membros e informações demográficas. Esse movimento mostrou como a personalização na saúde está avançando para a prestação prática de serviços, em vez de permanecer limitada a portais de informação. O setor também está se tornando mais importante porque a experiência e a qualidade do engajamento dos membros são agora partes mais relevantes de como as grandes organizações de saúde avaliam o desempenho. No Mercado de Serviços de Personalização, isso cria espaço para fornecedores que conseguem combinar o tratamento regulamentado de dados com ferramentas de comunicação adaptativas. Também amplia a base de demanda além do modelo centrado no varejo que definiu o desenvolvimento anterior do mercado.

Análise Geográfica

A América do Norte deteve 34,72% de participação em 2025, tornando-se o maior bloco regional no Mercado de Serviços de Personalização. A região se beneficia de infraestrutura de nuvem madura, adoção profunda de software empresarial e uma grande concentração de principais fornecedores de tecnologia de experiência do cliente e marketing. Os Estados Unidos respondem pela maior parte dessa posição porque combinam grandes compradores empresariais com fornecedores que continuam a expandir suas capacidades de serviços de personalização. Canadá e México adicionam profundidade regional, com casos de uso de serviços financeiros e varejo sustentando a adoção. A participação do Mercado de Serviços de Personalização da América do Norte também reflete ciclos de retroalimentação mais curtos entre o desenvolvimento de produtos dos fornecedores e a implantação empresarial, o que ajuda a mover projetos da aquisição para a execução mais rapidamente.

A Europa permanece um importante centro de demanda, mas o ambiente operacional está sendo cada vez mais moldado por requisitos de privacidade e governança. O GDPR e as expectativas relacionadas de transparência levam as empresas a construir sistemas de personalização em uma base de consentimento e documentação mais robusta do que em muitas outras regiões. Alemanha, Reino Unido e França continuam a liderar a demanda regional, especialmente em serviços financeiros, automotivo e comércio eletrônico. A América do Sul ainda está em uma fase mais inicial de seu ciclo de crescimento, com Brasil e Argentina liderando a adoção enquanto a regulamentação de privacidade continua a influenciar as decisões de infraestrutura de dados.

A Ásia-Pacífico está projetada para expandir a um CAGR de 14,21% até 2031, tornando-se a geografia de crescimento mais rápido no Mercado de Serviços de Personalização. O comportamento digital com foco em mobile, os grandes ecossistemas de comércio online e o uso mais intenso de modelos operacionais habilitados por inteligência artificial pelas empresas estão sustentando o crescimento. A Índia está emergindo como um mercado de alta oportunidade para casos de uso de comércio eletrônico e saúde, enquanto China e Sudeste Asiático continuam a sustentar uma adoção mais ampla de plataformas por meio de escala e profundo engajamento digital. O Oriente Médio e a África permanecem em uma fase mais inicial, mas os esforços nacionais de transformação digital na Arábia Saudita e nos Emirados Árabes Unidos estão ajudando a criar uma base mais sólida para a demanda futura de personalização.

Cenário Competitivo

O Mercado de Serviços de Personalização permanece moderadamente fragmentado, com fornecedores de plataformas, integradores de sistemas e especialistas competindo em diferentes partes da cadeia de valor. Nenhum fornecedor único controla toda a oportunidade de serviços, mesmo que vários grandes fornecedores de software mantenham relacionamentos empresariais sólidos e amplos portfólios de produtos. Isso mantém a concorrência ativa em torno de velocidade de implementação, profundidade de integração, flexibilidade de implantação e qualidade do suporte gerenciado. O mercado também está se tornando mais estratificado, com alguns fornecedores vendendo plataformas, outros focando na entrega de serviços e outros combinando ambos por meio de aquisições e expansão de produtos. No Mercado de Serviços de Personalização, essa combinação favorece empresas que conseguem conectar dados, orquestração, conteúdo e execução sem adicionar complexidade operacional excessiva para o comprador.

A Salesforce continuou construindo uma posição mais ampla de pilha completa em 2026 por meio de negócios que adicionaram comércio agêntico, agente de clientes e capacidades de conteúdo. A aquisição da Cimulate fortaleceu a descoberta de produtos orientada por inteligência artificial, enquanto o acordo para adquirir a Fin expandiu as capacidades de agente de clientes dentro do ecossistema Agentforce. A Adobe também expandiu sua posição com o CX Enterprise, que vinculou padrões abertos e orquestração agêntica mais diretamente à gestão de experiência empresarial.

Os fornecedores especializados estão construindo posições duradouras ao resolver problemas operacionais mais focados dentro do Mercado de Serviços de Personalização. A MoEngage fortaleceu sua oferta em junho de 2026 por meio da aquisição da Aampe, que adicionou capacidade de decisão autônoma por usuário aos fluxos de trabalho de engajamento do cliente. A Bloomreach também avançou ainda mais para a execução de menor atrito com as ferramentas Loomi para automação de campanhas empresariais e ativação baseada em Shopify. Isso deixa uma abertura clara em contas de médio porte onde os compradores querem resultados mais sólidos do que as ferramentas de autoatendimento podem oferecer, mas não querem o custo e o prazo de grandes programas empresariais.

Líderes do Setor de Serviços de Personalização

Adobe Inc.

Salesforce, Inc.

Oracle Corporation

SAP SE

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A MoEngage, plataforma agêntica de engajamento do cliente, adquiriu a Aampe, sediada em São Francisco, em um negócio totalmente em dinheiro avaliado em dezenas de milhões de dólares, adicionando infraestrutura de agente de inteligência artificial por usuário que permite decisão autônoma 1:1 em canal, tempo e mensagem para cada cliente individual. O negócio posicionou a MoEngage como concorrente para compradores empresariais que buscam granularidade de personalização além da orquestração em nível de segmento.

- Junho de 2026: A Bloomreach disponibilizou seu Loomi Marketing Agent de forma geral, convertendo um único prompt em linguagem natural em um fluxo de trabalho de campanha totalmente construído. O lançamento visou a crescente demanda por infraestrutura de personalização agêntica e de baixa sobrecarga operacional entre varejistas voltados ao consumidor final.

- Maio de 2026: A Amperity apresentou assistentes de inteligência artificial e ferramentas de personalização de site em tempo real e recuperação de carrinho abandonado em seu evento Amplify 2026, permitindo que as marcas reconhecessem os clientes instantaneamente, convertessem visitantes anônimos em perfis conhecidos e acionassem fluxos de trabalho de recuperação durante a sessão.

- Abril de 2026: A Adobe reformulou e reestruturou seu conjunto Experience Cloud como CX Enterprise, incorporando inteligência artificial agêntica por meio do Adobe Brand Intelligence e do Adobe Engagement Intelligence para oferecer personalização em escala em cada ponto de contato do cliente, construído sobre padrões abertos MCP e A2A.

Escopo do Relatório do Mercado Global de Serviços de Personalização

O mercado de serviços de personalização refere-se ao ecossistema de serviços profissionais, gerenciados e de suporte que ajudam as organizações a oferecer experiências altamente personalizadas e relevantes aos clientes em pontos de contato digitais e físicos. Este mercado exclui as licenças de software ou assinaturas de plataformas propriamente ditas, concentrando-se inteiramente na expertise humana necessária para estrategizar, implementar, integrar e otimizar tecnologias de personalização. Essas tecnologias incluem plataformas de personalização web e de aplicativos mobile, plataformas de dados de clientes, ferramentas orientadas por inteligência artificial, mecanismos de recomendação e soluções omnicanal implantadas em ambientes de nuvem, locais e híbridos. Os serviços atendem a organizações de todos os tamanhos em setores diversos, incluindo varejo, BFSI, saúde e mídia, permitindo-lhes aproveitar análise de dados e aprendizado de máquina para impulsionar o engajamento do cliente, aumentar as taxas de conversão, construir fidelidade à marca e maximizar o retorno sobre o investimento em suas pilhas de tecnologia de personalização.

O Relatório do Mercado de Serviços de Personalização é Segmentado por Tipo de Serviço (Estratégia e Consultoria de Personalização, Implementação e Integração de Sistemas, Design de Personalização e Otimização de Experiência, Serviços de Personalização Gerenciados, Suporte e Manutenção, e Treinamento e Capacitação), Implantação (Baseada em Nuvem, Local e Híbrida), Tecnologia (Plataformas de Personalização Web, Plataformas de Personalização de Aplicativos Mobile, Plataformas de Dados de Clientes, Mecanismos de Recomendação e Decisão, Plataformas de Personalização Orientadas por Inteligência Artificial e Plataformas de Personalização Omnicanal), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (Varejo e Comércio Eletrônico, BFSI, Saúde e Ciências da Vida, TI e Telecomunicações, Mídia e Entretenimento, Manufatura Industrial, Governo e Administração Pública e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Estratégia e Consultoria de Personalização |

| Implementação e Integração de Sistemas |

| Design de Personalização e Otimização de Experiência |

| Serviços de Personalização Gerenciados |

| Suporte e Manutenção |

| Treinamento e Capacitação |

| Baseada em Nuvem |

| Local |

| Híbrida |

| Plataformas de Personalização Web |

| Plataformas de Personalização de Aplicativos Mobile |

| Plataformas de Dados de Clientes |

| Mecanismos de Recomendação e Decisão |

| Plataformas de Personalização Orientadas por Inteligência Artificial |

| Plataformas de Personalização Omnicanal |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Varejo e Comércio Eletrônico |

| BFSI |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Mídia e Entretenimento |

| Manufatura Industrial |

| Governo e Administração Pública |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Estratégia e Consultoria de Personalização | ||

| Implementação e Integração de Sistemas | |||

| Design de Personalização e Otimização de Experiência | |||

| Serviços de Personalização Gerenciados | |||

| Suporte e Manutenção | |||

| Treinamento e Capacitação | |||

| Por Implantação | Baseada em Nuvem | ||

| Local | |||

| Híbrida | |||

| Por Tecnologia | Plataformas de Personalização Web | ||

| Plataformas de Personalização de Aplicativos Mobile | |||

| Plataformas de Dados de Clientes | |||

| Mecanismos de Recomendação e Decisão | |||

| Plataformas de Personalização Orientadas por Inteligência Artificial | |||

| Plataformas de Personalização Omnicanal | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| TI e Telecomunicações | |||

| Mídia e Entretenimento | |||

| Manufatura Industrial | |||

| Governo e Administração Pública | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e projetado do Mercado de Serviços de Personalização?

O Mercado de Serviços de Personalização atingiu 14,36 bilhões de USD em 2026 e está projetado para alcançar 24,75 bilhões de USD até 2031, crescendo a um CAGR de 11,50% entre 2026 e 2031.

Qual região lidera a demanda por serviços de personalização?

A América do Norte liderou com 34,72% de participação em 2025 devido à infraestrutura de nuvem madura, forte adoção de software empresarial e presença de grandes fornecedores.

Qual região está se expandindo mais rapidamente até 2031?

A Ásia-Pacífico está projetada para crescer a um CAGR de 14,21% até 2031, sustentada pelo comportamento digital com foco em mobile e pela crescente adoção de inteligência artificial em grandes ecossistemas de comércio.

Qual área de serviço gera mais receita atualmente?

Implementação e integração de sistemas detiveram 28,41% de participação em 2025, demonstrando que a complexidade de implantação ainda impulsiona uma grande parcela dos gastos com serviços.

Qual grupo de usuários finais está criando a maior base de receita?

Varejo e comércio eletrônico lideraram com 26,19% de participação em 2025 porque os resultados de personalização podem ser vinculados mais diretamente à conversão, ao valor do carrinho e ao engajamento recorrente.

O que está mudando mais na estratégia dos fornecedores neste espaço?

Os fornecedores estão avançando em direção a pilhas de serviços mais completas, automação de fluxos de trabalho orientada por inteligência artificial e modelos de entrega gerenciada, enquanto as aquisições continuam a conectar capacidades de dados, conteúdo e decisão.

Página atualizada pela última vez em: