Tamanho e Participação do Mercado de Pesagem Automática por Verificação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

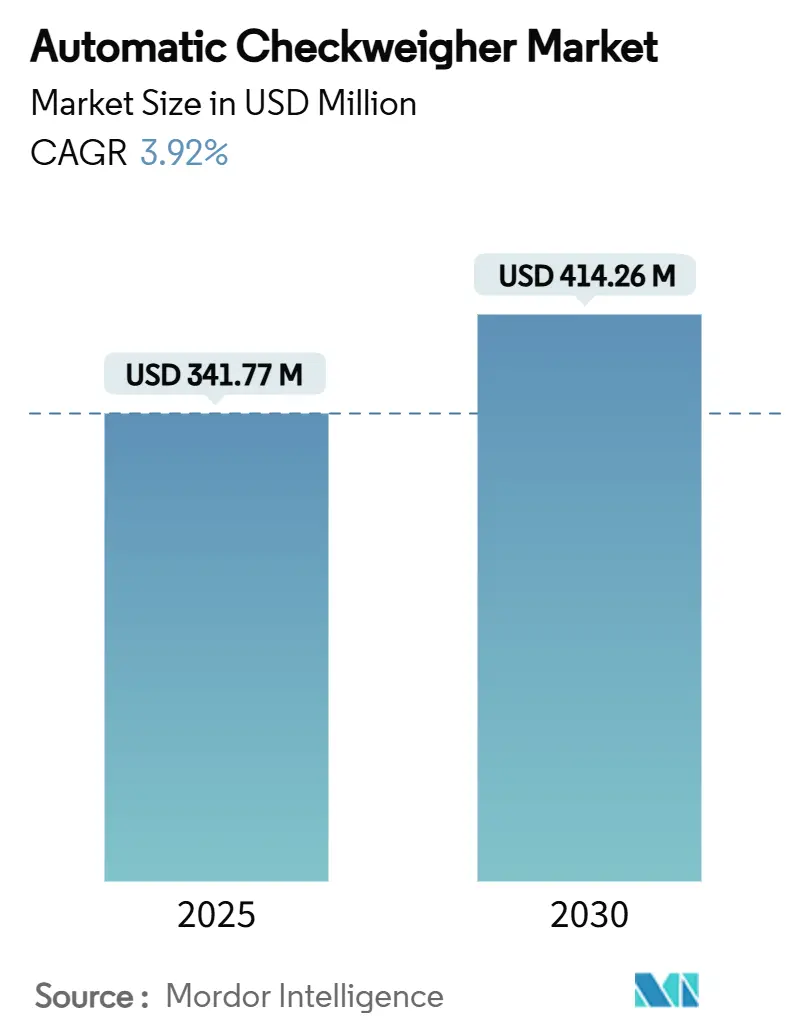

| Tamanho do Mercado (2025) | 341.77 Milhões de dólares |

| Tamanho do Mercado (2030) | 414.26 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pesagem Automática por Verificação por Mordor Intelligence

O tamanho do mercado global de pesagem automática por verificação atingiu USD 341,77 milhões em 2025 e está previsto para expandir para USD 414,26 milhões até 2030, refletindo um CAGR de 3,92% ao longo do período. A trajetória de crescimento mensurada mascara profundas transformações estruturais à medida que os fabricantes incorporam a pesagem de precisão em ecossistemas de produção totalmente automatizados e ricos em dados. O aperto das regulamentações globais, a rápida automação de linhas de embalagem e o aumento dos volumes de encomendas do comércio eletrônico elevam coletivamente a demanda por inspeção inline de alta velocidade e alta precisão. Plataformas de inspeção combinadas que associam a verificação de peso à detecção de metais ou raios X deslocam cada vez mais as unidades autônomas, permitindo conformidade em uma única passagem e reduzindo a área total ocupada. A Ásia-Pacífico lidera a adoção por meio de ganhos sincronizados na capacidade de processamento de alimentos e fabricação de eletrônicos, enquanto os operadores norte-americanos e europeus priorizam recursos de conectividade que se integram a ambientes MES e ERP. Em todas as regiões, os fornecedores se diferenciam menos pelo hardware básico e mais por software, diagnósticos remotos e serviços de manutenção preditiva que protegem o tempo de atividade e melhoram a eficácia geral dos equipamentos, reforçando uma consolidação gradual e orientada pela tecnologia do cenário de fornecedores.

Principais Conclusões do Relatório

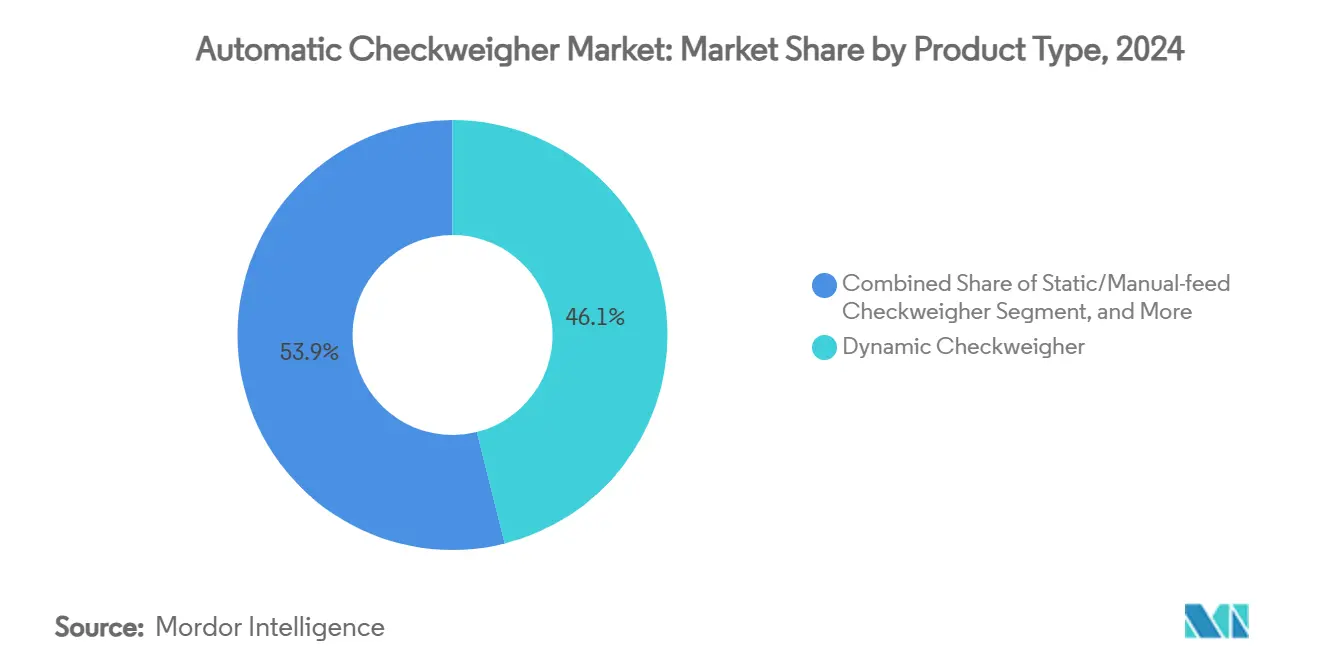

- Por tipo de produto, as unidades dinâmicas detinham 46,1% da participação do mercado de pesagem automática por verificação em 2024, enquanto os sistemas de combinação estão projetados para crescer a um CAGR de 4,4% até 2030.

- Por velocidade de produção, a faixa de 201–400 ppm representou 49,5% do tamanho do mercado de pesagem automática por verificação em 2024 e a faixa de >400 ppm avança a um CAGR de 4,5% até 2030.

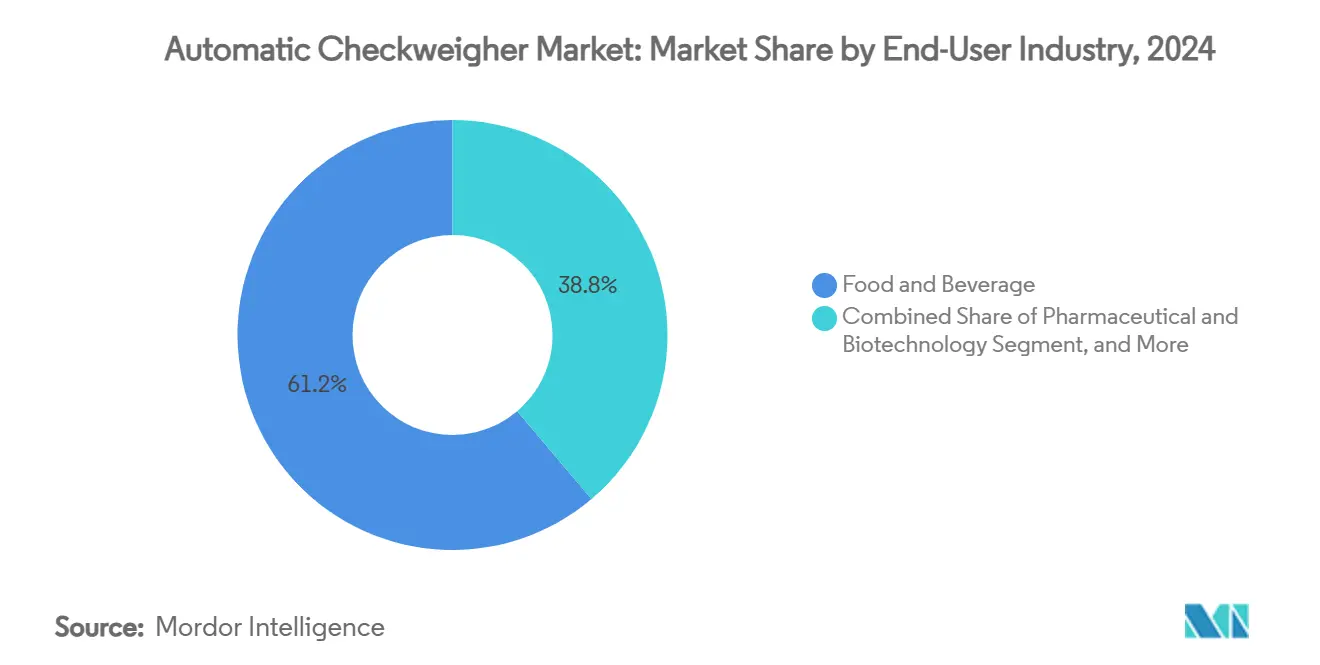

- Por setor do usuário final, alimentos e bebidas reteve 61,2% da participação do mercado de pesagem automática por verificação em 2024, enquanto as aplicações de logística e encomendas estão definidas para crescer a um CAGR de 4,2% ao longo do período de previsão.

- Por integração de sistema, as instalações autônomas representaram 55,3% do tamanho do mercado de pesagem automática por verificação em 2024, mas os sistemas totalmente integrados estão previstos para registrar um CAGR de 4,1%.

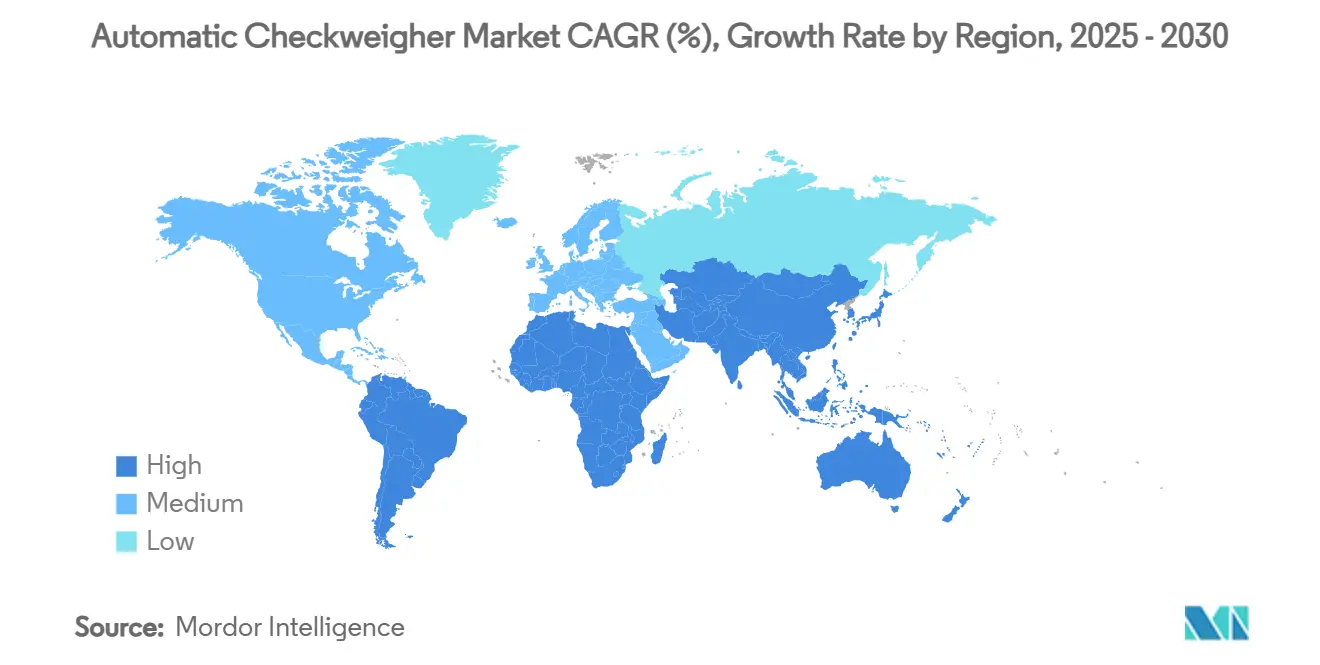

- Por geografia, a Ásia-Pacífico comandou 38,4% da receita global em 2024 e está posicionada para expandir a um CAGR de 3,9%, superando todas as outras regiões até 2030.

Tendências e Perspectivas do Mercado Global de Pesagem Automática por Verificação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade com a legislação rigorosa de peso em alimentos e farmacêuticos | +1.2% | Global com liderança da UE e FDA | Longo prazo (≥ 4 anos) |

| Rápida automação de linhas de embalagem para reduzir custos de mão de obra | +0.8% | América do Norte e APAC como núcleo | Médio prazo (2-4 anos) |

| Aumento do volume de alimentos embalados e bebidas em todo o mundo | +0.6% | Global, concentrado em mercados emergentes | Médio prazo (2-4 anos) |

| Monitoramento remoto de OEE habilitado pela Indústria 4.0 | +0.4% | APAC como núcleo, expansão para a UE | Curto prazo (≤ 2 anos) |

| Centros de micro-atendimento exigindo precisão inferior a 1 kg | +0.3% | Centros urbanos da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Designs higiênicos de lavagem após processos judiciais por alérgenos | +0.2% | Regiões globais de processamento de alimentos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade com a Legislação Rigorosa de Peso em Alimentos e Farmacêuticos

As agências reguladoras apertaram as faixas de erro permitidas, tornando a conformidade um gatilho de compra primário em vez de um benefício secundário da modernização. As regras de Boas Práticas de Fabricação Atuais da FDA estipulam que os dispositivos de pesagem devem ser instaláveis, limpos e mantidos sem comprometer a qualidade dos medicamentos, impulsionando as plantas farmacêuticas em direção a verificadores de peso de maior precisão que consistentemente alcançam precisão de ±0,2 g a velocidades de linha de 280 ppm.[1]Centro de Avaliação e Pesquisa de Medicamentos, "Perguntas e Respostas sobre os Requisitos de Boas Práticas de Fabricação Atuais | Equipamentos," fda.gov Em paralelo, a Diretiva da UE 2014/32/UE harmoniza as classes de precisão entre os estados membros, incentivando a aquisição padronizada de instrumentos premium.[2]Comissão Europeia, "Diretiva 2014/32/UE sobre Instrumentos de Medição," eur-lex.europa.eu Como resultado, os compradores gravitam em direção a sistemas de combinação que fornecem verificação de peso, detecção de metais e inspeção por raios X em um único equipamento, simplificando a validação e a documentação. O maior escrutínio do contato cruzado com alérgenos impulsiona ainda mais a demanda por construções em aço inoxidável com classificação IP69, adequadas para regimes agressivos de lavagem.

Rápida Automação de Linhas de Embalagem para Reduzir Custos de Mão de Obra

O aumento dos salários e a persistente escassez de mão de obra impulsionam os fabricantes a automatizar verificações de qualidade antes realizadas manualmente. Os produtores de alimentos norte-americanos dobraram os pedidos de robôs para embalagem primária e secundária entre 2023 e 2024, uma tendência espelhada na APAC, onde os fabricantes buscam estabilizar a produção em meio a mudanças demográficas. Os verificadores de peso inline vinculados a sistemas de visão e estações de rejeição robóticas eliminam a intervenção humana, reduzindo o risco ergonômico e proporcionando retorno do investimento em dois a três anos em instalações de volume médio. Os fornecedores promovem trocas de SKU único concluídas em menos de três minutos, reduzindo o tempo ocioso e apoiando ciclos de produção mais curtos.

Aumento do Volume de Alimentos Embalados e Bebidas em Todo o Mundo

A demanda por refeições prontas para consumo e bebidas em porção individual eleva as velocidades médias de enchimento e selagem, pressionando os verificadores de peso a corresponder às velocidades das esteiras transportadoras enquanto preservam a sensibilidade abaixo de um grama. Células de pesagem modulares montadas em decks de esteiras com isolamento de vibração agora processam até 3.000 itens por hora sem sacrificar a fidelidade de medição. Ao mesmo tempo, as marcas de bebidas adotam PET leve, aumentando a sensibilidade a subenchimentos e, portanto, ampliando o papel da verificação inline. Kits de montagem universais permitem trocas rápidas entre sachês, latas e garrafas, garantindo 100% de inspeção em vez de amostragem estatística. Os mercados emergentes no Sudeste Asiático e na América Latina replicam esse padrão à medida que os consumidores urbanos migram para alimentos embalados, ampliando a base de instalação global de unidades de alta velocidade.

Monitoramento Remoto de OEE Habilitado pela Indústria 4.0

Os verificadores de peso modernos são fornecidos com protocolos Ethernet, OPC-UA e MQTT, transmitindo dados de produção diretamente para painéis MES. Uma modernização em 2024 em uma planta de embalagem multinacional conectou 75 máquinas — incluindo balanças eletrônicas — a uma única plataforma de OEE, gerando uma redução de 9% nas paradas não planejadas em seis meses. Os processadores de borda analisam assinaturas de vibração para prever a deriva das células de carga, solicitando manutenção apenas quando os limites de tolerância se aproximam da não conformidade. Essas rotinas preditivas reduzem drasticamente os orçamentos de manutenção e prolongam os intervalos de calibração, criando um ciclo virtuoso de tempo de atividade e economia de custos. Os fornecedores capitalizam ao agrupar análises por assinatura e suporte remoto, deslocando a receita para linhas de software recorrentes que amortecem os gastos cíclicos com equipamentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e longo ROI para PMEs | -0.7% | Global, concentrado em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de operadores qualificados para calibração/manutenção | -0.5% | Regiões industriais da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Uso crescente de algoritmos de dosagem em processo reduz a necessidade | -0.3% | Centros de fabricação da APAC | Curto prazo (≤ 2 anos) |

| Gargalos no fornecimento de células de carga de precisão prolongam os prazos de entrega | -0.4% | Dependências da cadeia de suprimentos global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Longo ROI para PMEs

Preços acima de USD 100.000 para modelos de combinação avançados dissuadem processadores menores que operam com margens reduzidas. Os credores classificam os verificadores de peso usados como garantias especializadas com valor de revenda limitado, apertando as condições de crédito para compradores de primeira vez. Os contratos de Robótica como Serviço mitigam os pagamentos à vista ao distribuir os custos ao longo de dois a cinco anos, mas muitas PMEs de mercados emergentes permanecem cautelosas. Os planos de assinatura agrupam hardware, software e manutenção a taxas por caixa, reduzindo as barreiras, mas não as eliminando. Consequentemente, balanças de bancada básicas e amostragem manual persistem em microplantas, limitando a plena capacidade de endereçamento do mercado de pesagem automática por verificação.

Escassez de Operadores Qualificados para Calibração/Manutenção

Os sistemas modernos dependem de sensores de restauração de força eletromagnética e servos de alta velocidade que exigem procedimentos de alinhamento especializados. Uma pesquisa do setor de 2025 constatou que 38% das plantas de alimentos dos EUA careciam de técnicos certificados capazes de ajustar com precisão a linearidade das células de carga, estendendo os intervalos de manutenção e arriscando deriva fora da tolerância. Os OEMs respondem com suporte de login remoto e auxílios de trabalho em realidade aumentada, mas a expertise no local permanece essencial para o alinhamento de correias e ajustes mecânicos. A lacuna de talentos retarda a adoção em plantas sem funções de engenharia robustas e aumenta os custos do ciclo de vida onde contratados externos precisam ser deslocados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Combinação Impulsionam a Integração

Os sistemas dinâmicos retiveram a maior participação de 46,1% em 2024, sublinhando sua adaptabilidade em linhas de alto volume de alimentos, bebidas e farmacêuticos. Dentro desta categoria, a tecnologia de restauração de força eletromagnética elevou os limites de velocidade para 650 ppm enquanto preservava a precisão de ±0,5 g, reforçando a dominância do segmento. As unidades de combinação ocupam uma trajetória de CAGR de 4,4%, ilustrando a mudança dos compradores em direção a áreas de inspeção consolidadas que fornecem conformidade em camadas por meio de um único IHM. O tamanho do mercado de pesagem automática por verificação para sistemas de combinação está projetado para superar USD 155 milhões até 2030, à medida que os módulos de raios X e detecção de metais se integram nativamente com os quadros de pesagem. Os modelos estáticos e de alimentação manual persistem em plantas de produtos químicos finos e farmacêuticos especializados, onde a complexidade dos lotes supera a velocidade, embora representem uma fatia decrescente da receita.

Os fabricantes estruturam portfólios para cobrir o espectro desde unidades de entrada sensíveis ao custo até construções higiênicas premium. Lançamentos de destaque combinam esteiras modulares com sensores substituíveis em campo, permitindo que os proprietários atualizem a capacidade sem substituição do chassi. Essa lógica de plataforma permite extensões do ciclo de vida que moderam a demanda por substituição, mas aprofundam as receitas de serviços. A pressão competitiva, portanto, inclina-se para a inovação de firmware, assistentes de calibração automatizados e salvaguardas de segurança cibernética, em vez de design mecânico bruto. A corrida armamentista resultante sustenta a estabilidade de preços no mercado de pesagem automática por verificação, mesmo com o aumento dos custos dos componentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Velocidade de Produção: Aplicações de Alta Velocidade se Aceleram

As linhas que operam entre 201 ppm e 400 ppm contribuíram com 49,5% da participação do mercado de pesagem automática por verificação em 2024, equilibrando velocidade com os limites de precisão exigidos pelos códigos alimentares globais. As plantas de médio porte de lanches e laticínios favorecem essa faixa, citando a facilidade de integração com as esteiras existentes. Simultaneamente, os sistemas de >400 ppm registram o crescimento mais rápido a um CAGR de 4,5%, à medida que o comércio eletrônico, o enlatamento de bebidas e as linhas de confeitaria buscam segundos incrementais que se acumulam em milhões de unidades anualmente. O FlashCell da Mettler Toledo demonstra a fronteira, pesando 800 embalagens abaixo de 100 g por minuto com repetibilidade de ±0,25 g, traduzindo-se em economia de material e precisão de faturamento.

As plataformas abaixo de 200 ppm permanecem vitais onde o valor individual do produto justifica velocidades mais lentas, como cosméticos especializados, cápsulas de nutracêuticos e subconjuntos eletrônicos. Os fornecedores protegem esse nicho com células de compensação de força de alta resolução que alcançam linearidade de ±0,05 g. Em todas as faixas, os algoritmos de filtragem de vibração compensam a ressonância do piso da planta, enquanto as rotinas de recalibração automática de zero mantêm a integridade da medição entre os intervalos de manutenção. À medida que os operadores avaliam os desembolsos de capital em relação aos objetivos de tempo de ciclo, os segmentos de produção convergem para o custo total de propriedade em vez da velocidade nominal.

Por Setor do Usuário Final: Segmento de Logística Transforma a Dinâmica do Mercado

Os fabricantes de alimentos e bebidas representaram 61,2% da receita em 2024, ancorados por mandatos globais de segurança e modos de processamento contínuo que recompensam a inspeção inline de 100%. No entanto, os operadores de logística e encomendas estão expandindo a um CAGR de 4,2%, aproveitando os verificadores de peso para verificar faixas de postagem, detectar erros de separação e alimentar sistemas de dimensionamento em tempo real. O centro de Auckland dos Correios da Nova Zelândia ilustra os efeitos de escala, roteando 30.000 encomendas por hora por meio de matrizes de pesagem e classificação de alta velocidade. Os farmacêuticos e a biotecnologia mantêm adoção constante, onde os protocolos de serialização e anticontrafação se combinam naturalmente com verificações de peso precisas. As empresas de cosméticos favorecem unidades capazes de manusear frascos de vidro frágeis e tubos de corpo largo, enquanto atendem aos padrões de adjacência de sala limpa.

O tamanho do mercado de pesagem automática por verificação dentro da logística está projetado para quase dobrar até 2030, impulsionado pela implantação de micro-atendimento em centros urbanos densos. Os varejistas eletrônicos integram estações de verificação de peso após a embalagem automatizada, capturando anomalias de última hora antes da impressão das etiquetas de envio. Como resultado, os fornecedores desenvolvem APIs de software que vinculam eventos de pesagem a sistemas de gerenciamento de armazém, melhorando a precisão do inventário. Essa fertilização cruzada entre setores reforça os verificadores de peso como uma ferramenta universal, igualmente adequada em indústrias de processo e redes de distribuição.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Integração de Sistema: Dominância Autônoma Enfrenta Desafio da Combinação

Os equipamentos autônomos detinham 55,3% das vendas globais em 2024, favorecidos por plantas que exigem relocações frequentes ou modernizações em esteiras legadas. As trocas rápidas de correia e as áreas compactas proporcionam agilidade operacional, especialmente para coempacotadores que lidam com ciclos de produção curtos. Por outro lado, as soluções totalmente integradas e de combinação superarão a um CAGR de 4,1% à medida que projetos greenfield incorporam verificações de qualidade em layouts de linha única. O CW3 da Loma Systems exemplifica essa mudança, incorporando bibliotecas de receitas em tela sensível ao toque e recursos de ajuste automático que reduzem o tempo de troca em 80%.

A escolha de integração se correlaciona com a maturidade digital da planta. As instalações que implantam ferramentas de rastreabilidade de ponta a ponta tendem a pacotes completos que reduzem os nós de validação. Enquanto isso, os projetos de modernização em plantas legadas mantêm a demanda autônoma elevada. Independentemente do formato, os compradores insistem cada vez mais em firmware comum em toda a frota para simplificar a aplicação de patches de segurança cibernética e o treinamento de operadores. Os fornecedores que alinham a flexibilidade mecânica com pilhas de software unificadas capturam uma participação desproporcional do mercado de pesagem automática por verificação à medida que as aquisições migram do foco em equipamentos para o cálculo do custo do ciclo de vida.

Análise Geográfica

A Ásia-Pacífico reteve 38,4% da receita global em 2024 e está no caminho para um CAGR de 3,9% até 2030, impulsionada pelas expansões de capacidade da China em lanches, bebidas e eletrônicos de consumo, juntamente com as exportações de engenharia de precisão do Japão. Os incentivos governamentais que subsidiam as atualizações da Indústria 4.0 reduzem os custos de aquisição, fomentando uma adoção mais ampla no segmento médio. As nações do Sudeste Asiático adicionam demanda incremental à medida que as marcas multinacionais de alimentos localizam a produção, incorporando pesagem de alta velocidade desde o início do projeto. Austrália e Coreia do Sul contribuem com crescimento de nicho nos segmentos de carne e semicondutores orientados para exportação, onde a rastreabilidade e a otimização do rendimento impulsionam compras premium.

A América do Norte ocupa o segundo lugar em valor graças à rigorosa supervisão da FDA e à expertise consolidada em automação. Os centros de encomendas que se voltam para o atendimento no mesmo dia implantam correias de alta velocidade que excedem 18.000 pph, pressionando os fornecedores a avançar na precisão do tempo de rejeição em meio ao tráfego denso de esteiras. O tamanho do mercado de pesagem automática por verificação para operadores de logística norte-americanos está previsto para expandir de forma constante à medida que a robótica de armazém prolifera. Os processadores de alimentos canadenses espelham a cultura de segurança dos EUA, enquanto as maquiladoras mexicanas adotam sistemas de nível médio para satisfazer as auditorias de clientes dos EUA, gerando oportunidades de pós-venda transfronteiriças.

A Europa apresenta uma arena madura, mas tecnologicamente intensiva, governada por diretivas de medição harmonizadas da UE. Os processadores alemães de panificação e laticínios especificam designs IP69 com vedações antimicrobianas, reforçando o segmento premium higiênico. França e Itália modernizam plantas de vinho e confeitaria, valorizando o isolamento de vibração de baixo g para linhas de embalagem de vidro. O Reino Unido mantém o alinhamento regulatório com as normas CE, garantindo a continuidade dos fornecedores após o Brexit. A Europa Oriental adiciona volume incremental por meio de instalações greenfield de lanches voltadas para exportações intra-UE. A legislação de sustentabilidade em torno da eficiência energética impulsiona a P&D em servos de baixa potência, direcionando os compradores europeus para modelos de próxima geração.

Cenário Competitivo

A concentração do mercado permanece moderada, pois os cinco principais fornecedores comandam conjuntamente cerca de 60% da receita de 2024, aproveitando a escala para financiar a inovação contínua de firmware e sensores. A METTLER TOLEDO deriva quase 39% do faturamento do grupo de instrumentos industriais, permitindo contratos de serviço agrupados que fidelizam relacionamentos com clientes por vários anos.[3]Comissão de Valores Mobiliários dos EUA, "Mettler-Toledo Formulário 10-K 2024," sec.gov Anritsu, Wipotec e Ishida competem em design higiênico e células de restauração de força eletromagnética ultrarrápidas, enquanto a MinebeaMitsumi canaliza a expertise em movimento de precisão para arquiteturas multilinha compactas.

A diferenciação de software torna-se mais acentuada à medida que os fornecedores lançam painéis IIoT, algoritmos de detecção de anomalias e APIs RESTful. Os depósitos de patentes que cobrem a compensação de temperatura de células de carga e o mapeamento automatizado de SKU sugerem uma mudança em direção à inteligência embarcada como vantagem competitiva. Os especialistas regionais sobrevivem adaptando os equipamentos aos códigos de segurança locais, oferecendo IHMs em idioma local e fornecendo cobertura de engenharia de campo 24 horas. A consolidação por meio de aquisições continua: a compra da FT System pela Antares Vision em 2025 expandiu a base instalada para mais de 5.000 máquinas de controle de engarrafamento, preenchendo uma lacuna tecnológica na inspeção inline.

Os fornecedores também cultivam receita de assinatura ao agrupar análises de monitoramento de condições, calibrações remotas e gerenciamento de patches de segurança cibernética. Esses serviços recorrentes elevam o valor vitalício do cliente e amortecem a volatilidade dos custos de matérias-primas. À medida que os compradores avaliam o impacto econômico total em vez do preço de tabela, os fornecedores que ostentam depósitos globais de peças e portais de manutenção em realidade aumentada inclinam a balança em licitações competitivas. Consequentemente, a rivalidade migra do preço para o desempenho holístico, fortalecendo as margens no mercado de pesagem automática por verificação.

Líderes do Setor de Pesagem Automática por Verificação

Ishida Co., Ltd.

WIPOTEC-OCS GmbH

Anritsu Corporation

Loma Systems

Mettler-Toledo International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Kaminashi fez parceria com a Ishida Aites para digitalizar plantas de alimentos e logística em Kyoto e Shiga, integrando plataformas avançadas de pesagem para ganhos de produtividade.

- Julho de 2025: A AIIS finalizou a aquisição da ISM Co., fortalecendo a distribuição de verificadores de peso médicos e ampliando a cobertura de pós-venda em todo o Japão.

- Maio de 2025: Os Correios da Nova Zelândia inauguraram seu Centro de Processamento de Auckland, com automação que pesa e classifica 30.000 encomendas por hora para capacidade de despacho no mesmo dia.

- Fevereiro de 2025: A Mettler-Toledo reportou receita do 1º trimestre de 2024 de USD 925,95 milhões, sublinhando a demanda sustentada por instrumentos de precisão, incluindo verificadores de peso automáticos, em meio a condições macroeconômicas mistas.

Escopo do Relatório Global do Mercado de Pesagem Automática por Verificação

| Verificador de Peso Dinâmico |

| Verificador de Peso Estático/Alimentação Manual |

| Combinação (Verificador de Peso + Detector de Metais/Raios X) |

| Sistemas Multilinha Modulares |

| Outros |

| ≤200 ppm |

| 201–400 ppm |

| >400 ppm |

| Alimentos e Bebidas |

| Farmacêutico e Biotecnologia |

| Cosméticos e Cuidados Pessoais |

| Logística e Encomendas |

| Outros (Químicos, Industrial) |

| Sistemas Autônomos |

| Sistemas Totalmente Integrados/Combinados |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Verificador de Peso Dinâmico | ||

| Verificador de Peso Estático/Alimentação Manual | |||

| Combinação (Verificador de Peso + Detector de Metais/Raios X) | |||

| Sistemas Multilinha Modulares | |||

| Outros | |||

| Por Velocidade de Produção | ≤200 ppm | ||

| 201–400 ppm | |||

| >400 ppm | |||

| Por Setor do Usuário Final | Alimentos e Bebidas | ||

| Farmacêutico e Biotecnologia | |||

| Cosméticos e Cuidados Pessoais | |||

| Logística e Encomendas | |||

| Outros (Químicos, Industrial) | |||

| Por Integração de Sistema | Sistemas Autônomos | ||

| Sistemas Totalmente Integrados/Combinados | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de pesagem automática por verificação em 2030?

Está previsto para atingir USD 414,26 milhões, crescendo a um CAGR de 3,92% a partir de 2025.

Qual categoria de produto está se expandindo mais rapidamente?

Os sistemas de combinação que integram detecção de metais ou raios X estão crescendo a um CAGR de 4,4% até 2030.

Por que as empresas de logística estão investindo em verificadores de peso?

Os centros de encomendas de alta velocidade dependem de precisão abaixo de um quilograma para verificar postagens e reduzir penalidades por envios incorretos, impulsionando um CAGR de 4,2% no segmento.

Como a Indústria 4.0 influencia a adoção?

Os verificadores de peso conectados transmitem dados em tempo real para plataformas MES, permitindo manutenção preditiva que reduz o tempo de inatividade não planejado e o custo total de propriedade.

Qual região lidera o mercado?

A Ásia-Pacífico detém 38,4% da receita global e está definida para o crescimento regional mais rápido a um CAGR de 3,9%.

O que dificulta a adoção entre as PMEs?

O alto dispêndio de capital inicial e os longos períodos de retorno do investimento dissuadem os processadores menores, apesar dos modelos emergentes de arrendamento e assinatura.

Página atualizada pela última vez em: