Marktgröße und Marktanteil für digitale Scheckscanlösungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

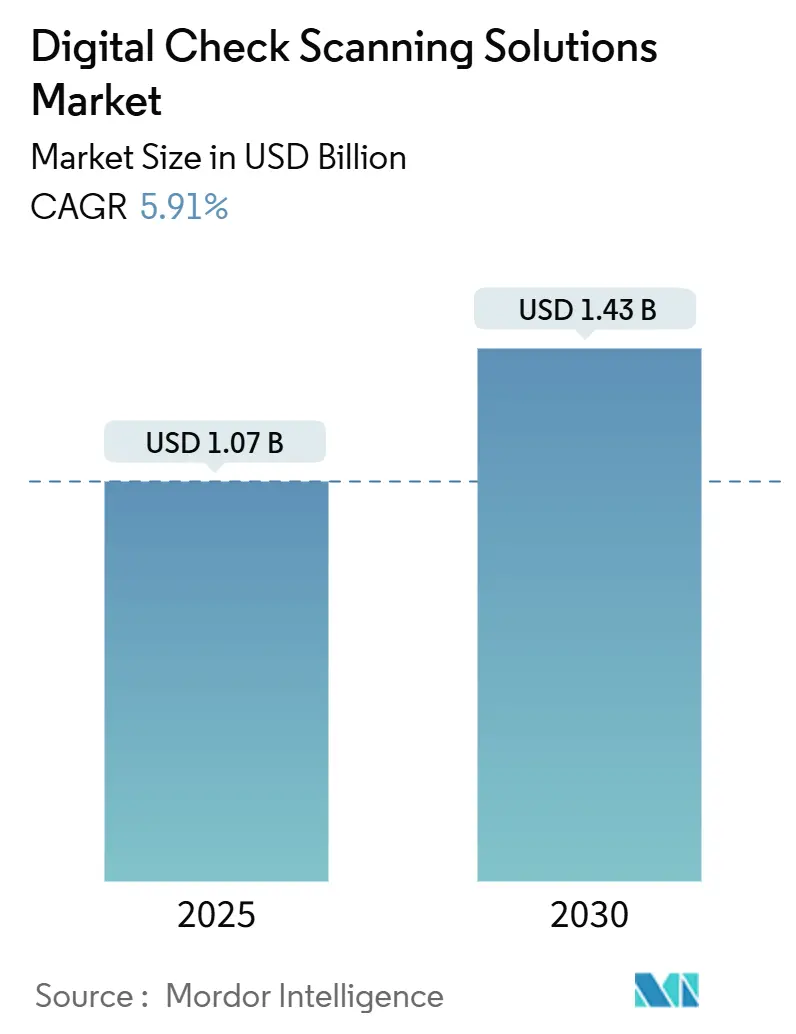

| Marktgröße (2025) | 1.07 Milliarden US-Dollar |

| Marktgröße (2030) | 1.43 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Scheckscanlösungen von Mordor Intelligence

Die Marktgröße für digitale Scheckscanlösungen beläuft sich im Jahr 2025 auf 1,07 Milliarden USD und wird bis 2030 voraussichtlich 1,43 Milliarden USD erreichen, was einer CAGR von 5,91 % über den Zeitraum entspricht. Ausgereifte Programme zur Filialumgestaltung, strenge Trunkierungsvorschriften und der Bedarf an Echtzeit-Betrugsanalysen halten den Kapitalfluss in die bildbasierte Verarbeitung aufrecht, selbst wenn das Gesamtscheckvolumen zurückgeht. Institute beschleunigen Upgrades auf Mehrfacheinzugs- und Mobile-Capture-Plattformen, um hochvolumige Filialabläufe mit dem Selbstbedienungsangebot für Verbraucher in Einklang zu bringen, während Cloud-gehostete Bereitstellungen an Bedeutung gewinnen, da sie den IT-Aufwand reduzieren und stets aktuelle Betrugsmodelle einbetten. Anbieterstrategien konzentrieren sich auf offene, API-freie Architekturen, die sich nahtlos in Kassierer-, Treasury- und Mobile-Apps integrieren lassen, ohne von Kernsystemabhängigkeiten abhängig zu sein, was das Bereitstellungsrisiko senkt und die Amortisationszyklen verkürzt. Die Konsolidierung unter Hardware- und Softwarespezialisten setzt sich fort, da Hersteller nach Skalierung und Cross-Selling-Möglichkeiten in der integrierten Bargeld- und Scheckautomatisierung suchen.

Wichtigste Erkenntnisse des Berichts

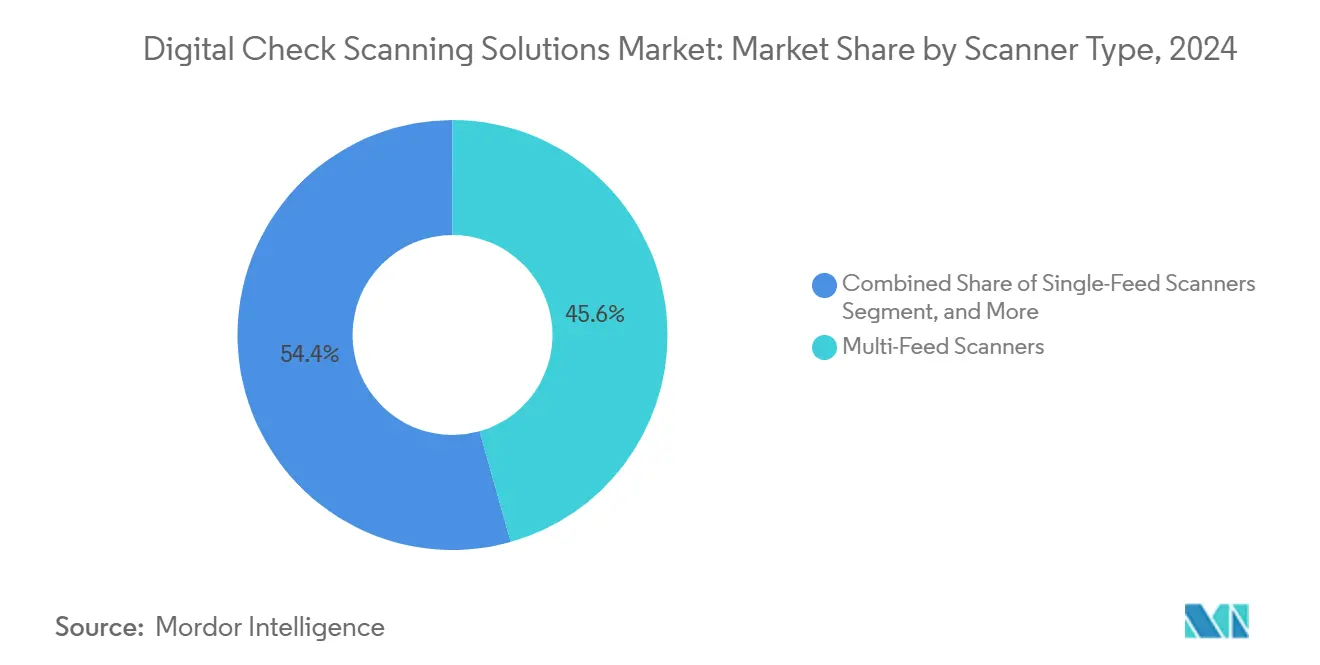

- Nach Scannertyp führten Mehrfacheinzugsscanner im Jahr 2024 mit einem Umsatzanteil von 45,63 %; Mobile-/Smart-Gerät-Scanner werden bis 2030 voraussichtlich mit einer CAGR von 6,43 % wachsen.

- Nach Endnutzer hielten Geschäftsbanken im Jahr 2024 einen Marktanteil von 54,32 % am Markt für digitale Scheckscanlösungen, während das Segment Unternehmens-/KMU-Treasury bis 2030 voraussichtlich mit einer CAGR von 6,31 % wachsen wird.

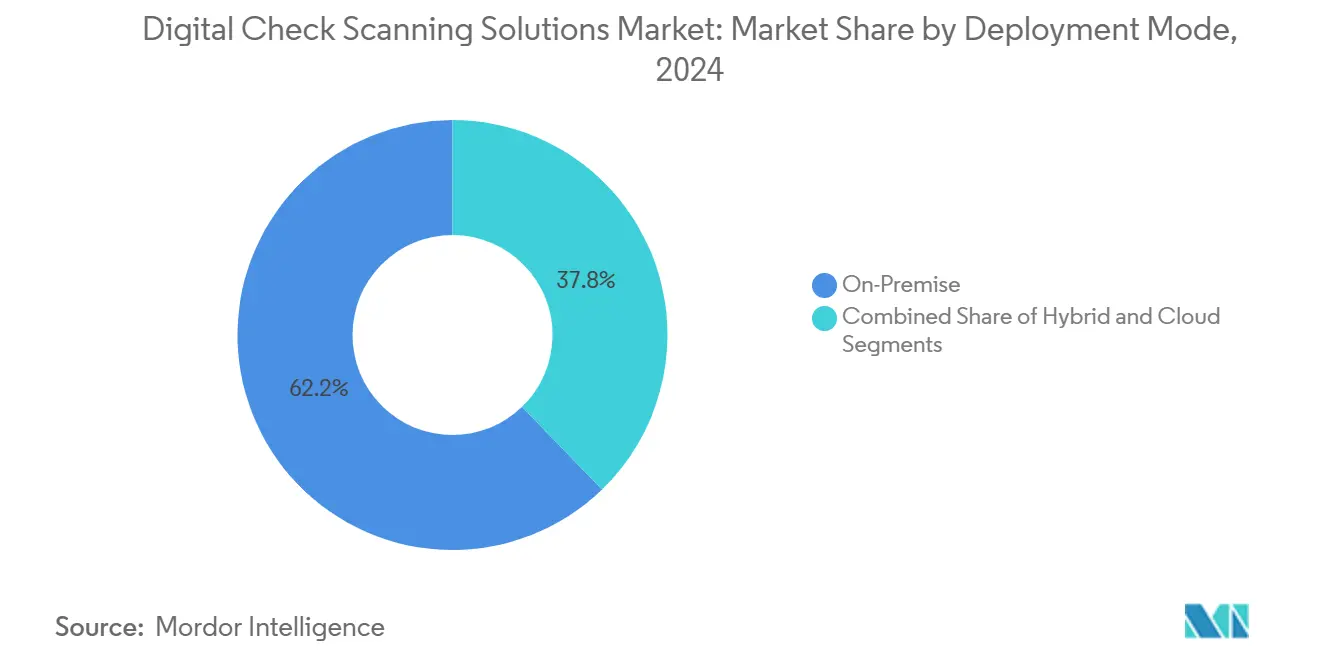

- Nach Bereitstellungsmodus entfielen On-Premise-Implementierungen im Jahr 2024 auf einen Anteil von 62,24 % an der Marktgröße für digitale Scheckscanlösungen; Cloud-gehostete Lösungen werden bis 2030 voraussichtlich mit einer CAGR von 7,34 % wachsen.

- Nach Anwendung entfiel die Filial-/Kassierererfassung im Jahr 2024 auf einen Anteil von 39,81 % an der Marktgröße für digitale Scheckscanlösungen; Mobile Einzahlung wird bis 2030 voraussichtlich mit einer CAGR von 6,13 % wachsen.

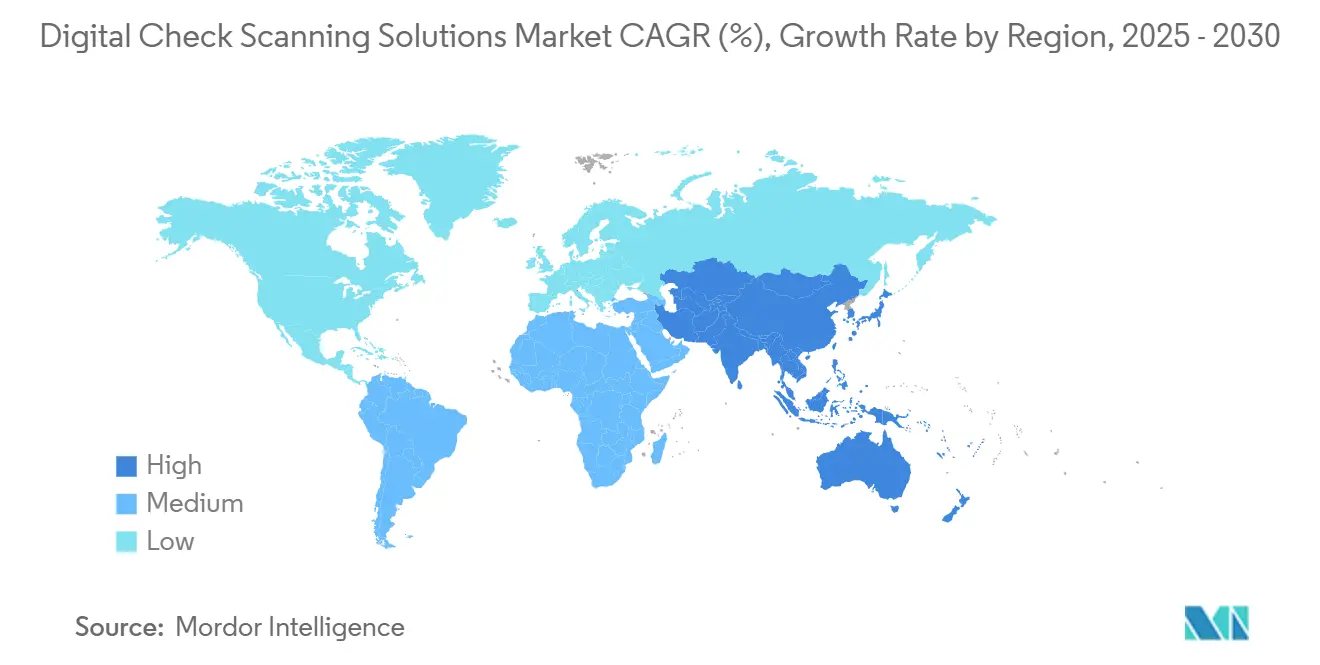

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 36,74 % am Markt für digitale Scheckscanlösungen, während der asiatisch-pazifische Raum bis 2030 voraussichtlich eine CAGR von 6,87 % verzeichnen wird.

Globale Trends und Erkenntnisse zum Markt für digitale Scheckscanlösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wandel hin zum filialfreien „Phygital”-Banking | +1.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Trunkierungsregeln und Check-21-ähnliche Vorschriften, die sich außerhalb der USA ausbreiten | +1.2% | Kernmarkt Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum und die EU | Langfristig (≥ 4 Jahre) |

| KMU-Nachfrage nach Mehrfacheinzugsscannern zur Senkung von Lockbox-Gebühren | +0.9% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Cloud-native RDC-Plattformen mit gebündelten Hardware-Abonnements | +1.1% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Betrugsanalysen, die in Scanner integriert sind | +0.7% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Aufstieg von Sofortzahlungen, der Upgrades bei der Back-Office-Bilderfassung vorantreibt | +0.4% | EU führend, Nordamerika und asiatisch-pazifischer Raum folgen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wandel hin zum filialfreien „Phygital”-Banking

Banken gestalten ihre Einzelhandelspräsenz rund um mobile Kassierer und Selbstbedienungszonen neu, die Transaktionsaufgaben vom Schalter entkoppeln. Scanner, die kabellos betrieben werden und mit Tablets oder Lobby-Kiosken interagieren, ermöglichen es dem Personal, Einzahlungen dort zu initiieren, wo Kunden stehen, was Wartezeiten verkürzt und Cross-Selling-Möglichkeiten erhöht. [1]Panini S.p.A., „EverneXt Wireless Capture”, panini.comKreditgenossenschaftliche Anwender wie Royal Credit Union setzen auf einheitliche Day-1/Day-2-Plattformen, um den Bildaustausch zu zentralisieren, den Back-Office-Aufwand zu reduzieren und die Verfügbarkeit von Geldern zu beschleunigen. Da API-freie Firmware über Browser-Aufrufe kommuniziert, umgehen Institute Kernsystem-Upgrade-Projekte und verkürzen die Zeit bis zur Wertschöpfung. Check-21-Regeln bieten rechtliche Absicherung für trunkierte Bilder, sodass kleinere Banken problemlos veraltete Transporte ausmustern können. Da jede Filiale zu einem miniaturisierten Verarbeitungszentrum wird, gewinnt der Markt für digitale Scheckscanlösungen auch in Bereichen an Volumen, in denen der Kundenverkehr zurückgeht.

Vorgeschriebene Trunkierungsregeln und Check-21-ähnliche Vorschriften, die sich außerhalb der USA ausbreiten

Zwei Jahrzehnte Erfahrung mit Check 21 belegen, dass digitale Bilder Betrug und Float reduzieren, was ähnliche Gesetze in Europa, Asien und Lateinamerika fördert. [2]Digital Check Corp., „20 Years of Check 21”, digitalcheck.com Die europäische Sofortzahlungsverordnung verpflichtet Banken zur Abwicklung in Sekundenschnelle – ein Ziel, das auf zuverlässiger Bilderfassung für Transaktionen beruht, die noch auf Papier initiiert werden. Japan integriert bildbasierte Standards in die umfassendere Bankdigitalisierung und verschärft die Interoperabilität mit bargeldlosen Plattformen. Die Upgrades des US-Finanzministeriums beim Treasury Check Verification System (TCVS) bieten zusätzliche Zahlungsempfängeranalysen, die ausländische Regulierungsbehörden als Modell für ihre eigenen Einführungen beobachten. Jede neue gesetzlich verankerte Rechtsordnung verankert mehrjährige Geräteauffrischungszyklen und schützt den Markt für digitale Scheckscanlösungen vor inländischem Volumenrückgang.

KMU-Nachfrage nach Mehrfacheinzugsscannern zur Senkung von Lockbox-Gebühren

Mittelgroße Unternehmen prüfen Lockbox-Gebühren, die bis zu 0,20 USD pro abgewickeltem Posten erreichen können; die Internalisierung von Einzahlungen spart monatlich Tausende und verkürzt den DSO. Love's Travel Stops verarbeitet monatlich rund 45.000 Schecks über automatisierte Treasury-Workstations und veranschaulicht den ROI der internen Erfassung. [3]GTreasury, „Love's Travel Stops Treasury Automation”, gtreasury.com Mehrfacheinzugsscanner treffen den optimalen Punkt von 100–1.000 Posten pro Stapel und passen zu Treasury-Schreibtischen, die Geschwindigkeit, aber nicht das Volumen von Back-Office-Transporten benötigen. Banken erhöhen die Kundenbindung durch die Bündelung von Remote-Einzahlungserfassungsportalen, die Stapel mit Forderungsdateien abgleichen und KMUs eine Echtzeit-Liquiditätsübersicht bieten. Da Vorschriften die Remote-Erfassung bereits sanktionieren, werden Einführungszyklen eher durch Cash-Management-Prioritäten als durch Compliance-Hürden bestimmt, was einen stetigen Strom von Hardware-Bestellungen kanalisiert.

Cloud-native RDC-Plattformen mit gebündelten Hardware-Abonnements

Anbieter liefern Scanner nun auf monatlicher Zahlungsbasis, die Gerät, Wartung, SOC-2-Berichterstattung und Analyse-Upgrades in einer Rechnung zusammenfasst und sporadische Investitionsausgaben durch Betriebsausgaben ersetzt. Gemeinschaftsbanken erhalten unternehmensgerechte Abwehrmechanismen, ohne Data-Science-Teams einstellen zu müssen: Alogent Shield verfeinert kontinuierlich Risikomodelle über einen Konsortiumsdaten-Pool und überträgt diese an jeden Mandanten. Abonnement-Auffrischungen garantieren alle 36 Monate neue Einzugseinheiten, sodass Institute nie hinter die von Clearingstellen geforderten Bildqualitätsschwellen zurückfallen. Da die Preisgestaltung mit der Anzahl der Posten flexibel ist, bleiben Banken, die einen organischen Scheckrückgang verzeichnen, kostenoptimiert und wahren ihre Margen. Zertifizierungen wie Digital Checks SOC-2-Typ-2 versichern Prüfern, dass die Cloud-Speicherung den Prüfungserwartungen entspricht. Dieses Design erschließt latente Nachfrage bei Tier-3-Banken, die Ersatzanschaffungen bisher aufgeschoben haben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückläufiges Gesamtvolumen an Papierschecks in reifen Märkten | -1.4% | Primär Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Einfrieren von Investitionsausgaben bei Tier-2/3-Banken | -0.8% | Global, konzentriert bei kleineren Instituten | Kurzfristig (≤ 2 Jahre) |

| Hohe Falschabweisungsraten bei der mobilen automatischen Erfassung, die zur Abwanderung von Nutzern führen | -0.6% | Global, Verbrauchersegmente betreffend | Mittelfristig (2–4 Jahre) |

| Cyber-Risiken und Bedenken hinsichtlich der Datensouveränität bei Cloud-RDC | -0.3% | Global, je nach regulatorischem Umfeld unterschiedlich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückläufiges Gesamtvolumen an Papierschecks in reifen Märkten

US-Bundesanordnungen werden bis September 2025 Papier-Sozialleistungsschecks abschaffen und damit eine erhebliche Arbeitslast für Lockbox-Betreiber eliminieren. Die Migration der Verbraucher zu P2P-Wallets und Sofortüberweisungen beschleunigt den säkularen Rückgang; die Volumina sind seit dem Jahr 2000 laut Veröffentlichungen der Federal Reserve um 75 % gesunken. Banken reagieren, indem sie Scanner für hochwertige Unternehmens- und Immobilienposten optimieren, bei denen alternative Zahlungswege noch spärlich sind, aber die aggregierten Einzugsbetriebszyklen sinken und verkürzen manchmal die Auffrischungszyklen. Anbieter sichern sich mit funktionsreicher Firmware ab, die höhere durchschnittliche Verkaufspreise pro verkaufter Einheit erzielt. Dennoch subtrahiert der unvermeidliche Rückgang der Scheckverdrängung 1,4 Prozentpunkte von der prognostizierten CAGR und dämpft ansonsten gesunde Hardware-Lieferungen.

Einfrieren von Investitionsausgaben bei Tier-2/3-Banken

Steigende Refinanzierungskosten und engere Nettozinsmargen zwingen Gemeinschaftsbanken dazu, Filialgeräte-Upgrades aufzuschieben. Vorstände leiten knappe Budgets in die Eröffnung digitaler Konten oder Compliance-Korrekturen um und lassen Scanner-Flotten über ihre fünfjährige Nutzungsdauer hinaus altern. Außendiensttechniker berichten von einem Anstieg bei Fehlereinzügen und Bildfehlern, die das Wiedereinzugsvolumen erhöhen, aber CFOs rationieren weiterhin Investitionsausgaben. Anbieter kontern mit Leasing-to-Own-Plänen und Remote-Firmware-Unterstützung, die die Nutzungsdauer verlängern, doch die Einführung hinkt im Vergleich zu Kreditgenossenschafts-Peers hinterher, die das Scannen als Differenzierungsmerkmal für den Mitgliederservice betrachten. Die Ausgabendürre ist am stärksten in ländlichen Regionen ausgeprägt, wo die Filialdichte hoch und die Eigenkapitalrendite gering ist, was weitere 0,8 Punkte von der CAGR des Marktes für digitale Scheckscanlösungen abzieht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Scannertyp: Dominanz des Mehrfacheinzugs trifft auf mobile Beschleunigung

Mehrfacheinzugsgeräte hielten im Jahr 2024 einen Marktanteil von 45,63 % am Markt für digitale Scheckscanlösungen und bleiben das Rückgrat für Filialkassen und Überweisungsabteilungen, die noch immer umfangreiche Stapel verarbeiten. Ein Stapeldurchsatz von über 100 Dokumenten pro Minute hält Kassiererschlangen kurz und ermöglicht es, Tagesverarbeitungsfenster zu verkürzen, was Überstundenkosten spart. Umgekehrt verzeichnet die mobile und Smart-Gerät-Erfassung mit einer CAGR von 6,43 % das schnellste Wachstum unter allen Formfaktoren, dank in Apps eingebetteter Bildoptimierung und Kameraoptik, die der Desktop-Auflösung ebenbürtig ist. Der Aufstieg des Mobilgeräts kannibalisiert Mehrfacheinzugsgeräte in Unternehmensumgebungen nicht, da KMUs häufig eine Mischung einsetzen: ein Einzugsgerät für die Back-Office-Nachbearbeitung und Smartphones für Ad-hoc-Außeneinzahlungen. Einzeleinzugsscanner, günstiger und kompakter, sichern sich Nischenerfolge in Arztpraxen und Immobilienverwaltungsunternehmen, die weniger als 100 Posten pro Woche einlösen.

Bis 2030 wird die Marktgröße für digitale Scheckscanlösungen bei Mehrfacheinzugsmodellen weiterhin alle anderen übertreffen, doch ihr Wachstum hinkt dem mobilen Teilsegment hinterher, da Remote-Work-Trends Bring-your-own-Device-Paradigmen begünstigen. API-freie Firmware ermöglicht es Betreibern, Einzugsgeräte direkt mit browserbasierten Apps zu verbinden; dies hat die Integrationszeit in jüngsten Bankpilotprojekten um 60 % verkürzt und die Ersatznachfrage gestützt. Gleichzeitig profitiert die Smartphone-Erfassung von KI-Routinen, die Verzerrungen korrigieren und gefaltete Ecken in Millisekunden erkennen – eine Fähigkeit, die zuvor auf Hardware-ASICs beschränkt war. Zusammen stärken diese Teilsegmente den Sektor und veranschaulichen, wie Hardware und Software sich innerhalb des Marktes für digitale Scheckscanlösungen gemeinsam weiterentwickeln, anstatt sich gegenseitig zu verdrängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Geschäftsbanken führen, während das Unternehmens-Treasury beschleunigt

Geschäftsbanken beherrschten im Jahr 2024 54,32 % der Marktgröße für digitale Scheckscanlösungen, was kontinuierliche Investitionen in Betrugsanalysen und Day-2-Automatisierung zum Schutz von Float-Einnahmen widerspiegelt. Vorschriften verpflichten sie, eine Bildqualität aufrechtzuerhalten, die den Clearinghaus-Schwellenwerten entspricht, sodass selbst rückläufige Volumina sie nicht von Auffrischungszyklen von etwa vier Jahren befreien. Im Gegensatz dazu werden Unternehmens- und KMU-Treasuries bis 2030 mit einer CAGR von 6,31 % wachsen, da AP/AR-Abteilungen die Verarbeitung internalisieren, um Lockbox-Aufschläge zu vermeiden. Treasury-Manager nennen die taggleiche Verfügbarkeit von Geldern und die Geschwindigkeit der ERP-Abstimmung als die entscheidenden Faktoren, die Hardware-Käufe rechtfertigen.

Kreditgenossenschaften, obwohl kleiner, übernehmen einheitliche Plattformen, die Kassierer-, Mobile- und ATM-Erfassung in einen einzigen Bildfluss integrieren; dies multipliziert Effizienz und erhöht die Einzahlungsschlusszeiten für Mitglieder. Behörden und Versorgungsunternehmen, die durch den bundesweiten Papierscheck-Auslauf 2025 gezwungen sind, beschaffen Hochgeschwindigkeitstransporte mit MICR-Ablehnungsspuren, um das Migrationsfenster zu beschleunigen. Einzelhandels- und Gastgewerbekaufleute integrieren Scanner am Point-of-Sale, um nächtliche gepanzerte Bargeldabholungen zu umgehen und die Arbeitskosten trotz Mindestlohnerhöhungen konstant zu halten. Insgesamt diversifiziert diese Mischung den Markt für digitale Scheckscanlösungen und schützt den Umsatz vor einer Überexposition gegenüber einem einzelnen vertikalen Markt.

Nach Bereitstellungsmodus: Cloud-Beschleunigung fordert On-Premise-Dominanz heraus

On-Premise-Bereitstellungen hielten im Jahr 2024 62,24 % der Marktgröße für digitale Scheckscanlösungen, da Bestandskunden bereits über gehärtete Rechenzentren verfügten und deterministische Latenz für große Bilddateien bevorzugten. Dennoch werden Cloud-gehostete Modelle bis 2030 eine CAGR von 7,34 % verzeichnen, da SOC-2- und PCI-DSS-Zertifizierungen Bedenken hinsichtlich der Datensouveränität zerstreuen. Frühe Anwender verzeichnen eine um 30 % niedrigere Gesamtbetriebskosten dank elastischer Rechenkapazität, die an Wochenenden, wenn der Einzahlungsverkehr nachlässt, herunterskaliert. Hybride Topologien, bei denen die Day-1-Erfassung lokal bleibt, während die Day-2-Archivierung in die Cloud verlagert wird, halten sensible MICR-Felder hinter der Firewall und senken gleichzeitig die Kosten für Bandsicherungen.

In zukünftigen Ausschreibungen priorisieren CFOs die Vorhersehbarkeit von Betriebsausgaben gegenüber der vollständigen Kontrolle und bevorzugen Abonnementpakete, die Scanner-Leasing, Hot-Swap-Ersatzteile und KI-Updates bündeln. Hardware-as-a-Service verkürzt auch Auffrischungszyklen auf unter drei Jahre und vergrößert den Pool an wiederkehrenden Einnahmen, den Anbieter verbuchen. Da Finanzaufsichtsbehörden von Kanada bis Singapur Leitlinien zur Befürwortung der Cloud veröffentlichen, schwenken konservative Banken allmählich um und verringern den Anteilsunterschied zu On-Premise. Diese Umverteilung von Arbeitslasten treibt zusätzliche Analysenachfrage an und verankert Kundenbindung im Markt für digitale Scheckscanlösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Filialerfassung führt, während Mobile Einzahlung aufsteigt

Die Filial-Kassierererfassung entfiel im Jahr 2024 auf 39,81 % des Umsatzes und bestätigt, dass physische Standorte viele Gemeinschaftsbanken weiterhin verankern und komplexe Transaktionen wie Kassiererschecks und große Unternehmenseinzahlungen abwickeln. Hochgeschwindigkeits-Einzugsspuren ermöglichen es Kassierern, Schaltereinzahlungen abzuschließen, ohne Posten an Back-Office-Mitarbeiter weiterzugeben, was Bearbeitungszeiten verkürzt und Personal für Beratungsgespräche freisetzt. Mobile Einzahlung bleibt die herausragende Wachstumsgeschichte mit einer CAGR von 6,13 % und setzt ihre Nachpandemie-Trajektorie fort, da Verbraucher einen 24/7-Selbstbedienungsservice erwarten. Remote-Desktop-Erfassung schließt die Lücke für professionelle Dienstleistungsunternehmen, die Tastatureingaben für Rechnungscodes bevorzugen, die mit Schecks verknüpft sind, während Lockbox-/Back-Office-Standorte weiterhin Unternehmenstransporte für den Großhandels-Überweisungsverkehr betreiben.

Fortschritte bei KI-Algorithmen kennzeichnen nun doppelte Vorlagen, gefälschte Unterschriften und veränderte Zahlungsempfängernamen, bevor Bilder den Gerätespeicher verlassen, was nachgelagerte Ausnahmen reduziert. Da sich Bildqualitätsschwellen verschärfen, weisen Software-Module Smartphone-Nutzer dynamisch an, unscharfe Aufnahmen zu wiederholen, was Falschabweisungen reduziert, die die Einführung historisch frustriert haben. Filialgeräte übernehmen ähnliche adaptive Erfassung, um Posten in gemischtem Zustand wie zerknitterte Umschläge aus Nachteinwürfen zu kompensieren. Jede Anwendung basiert auf demselben Entwickler-Toolkit, jedoch mit optimierten UI-Oberflächen, sodass Finanzinstitute eine einzige Codebasis pflegen und den Wartungsaufwand über die gesamte Lebensdauer senken. Diese architektonische Harmonie unterstützt einen nachhaltigen Wert im Markt für digitale Scheckscanlösungen, selbst wenn die aggregierten Postenzahlen zurückgehen.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 36,74 % des Umsatzes dank zwei Jahrzehnten Check-21-Compliance, dichter Filialnetze und des Treasury-Mandats 2025, das föderale Papierausschüttungen abschafft und gemeinsam Ersatzzyklen aufrechterhalten. Großbanken verarbeiten jährlich Milliarden an mobilen Einzahlungen und benötigen horizontal skalierbare Betrugsmaschinen, die Bilder aus mehreren Kanälen gleichzeitig aufnehmen. Kanada spiegelt diesen Bedarf wider, da die Einführung von Interac e-Transfer steigt, kommerzielle Schecks jedoch weiterhin in B2B-Workflows verankert sind. Mexikos modernisierte SPEI-Plattform drängt Banken dazu, die Bilderfassung mit Sofortgutschriften zu synchronisieren, was Institute in Richtung Cloud-fähiger Scanner drängt.

Europa liegt beim Basiswert zurück, verzeichnet aber ein mittleres einstelliges Wachstum, da die Sofortzahlungsverordnung eine Echtzeit-Abwicklung vorschreibt. Bestimmte Märkte wie Frankreich und Italien verlassen sich bei notariellen und Immobilientransaktionen noch auf Schecks und erfordern sichere Bildgebung, auch wenn die Nutzung im Einzelhandel nachlässt. Skandinavische Banken, die nahezu scheckfrei sind, beschaffen Nischengeräte für grenzüberschreitende Handelsinstrumente und veranschaulichen, wie regulatorische Heterogenität Nachfragenischen erhält. Gesamteuropäische SEPA-Erreichbarkeitsanforderungen drängen Banken dazu, Bildarchive für Prüfzwecke zu konsolidieren, was frische Software-Einnahmen in den Markt für digitale Scheckscanlösungen einbringt.

Der asiatisch-pazifische Raum bietet die schnellste Wachstumsbahn mit einer CAGR von 6,87 %, da Banken veraltete Erfassungssysteme direkt zugunsten von Mobile und Cloud überspringen. Japans Großbanken modernisieren Filialplattformen zur Unterstützung vollständig digitaler Sparbücher, behalten jedoch Bildfeeds für kommunale Zahlungen bei, die noch per Scheck geleistet werden. In Indien und Indonesien bündeln Neobanken Mobile-Capture, um KMUs anzusprechen, die das Filialbanking gänzlich übersprungen haben, und beweisen die Skalierbarkeit von Abonnement-Scannern. China, obwohl auf QR-Codes ausgerichtet, hält das Unternehmensscheckvolumen im Handel staatseigener Unternehmen erheblich aufrecht und sichert die Nachfrage nach Hocheinzugstransporten. In der ASEAN beschleunigen regulatorische Sandboxes die Genehmigungen für KI-gestützte Betrugserkennung und verkürzen Verkaufszyklen für Anbieter mit vorzertifizierten Modellen. Diese Querströmungen stärken insgesamt ein geografisch ausgewogenes Wachstumsprofil im Markt für digitale Scheckscanlösungen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat: Die führenden Hardware-Hersteller Digital Check, Panini und Canon profitieren von Skaleneffekten, während softwareorientierte Unternehmen wie Mitek und Alogent KI-Schichten auf generischen OEM-Geräten monetarisieren. Digital Checks kumulativ ausgelieferte 1,5 Millionen Scanner unterstreichen die Fertigungsreichweite und die Verfügbarkeit von Ersatzteilen nach Ablauf der Garantie, die kleinere Wettbewerber nur schwer erreichen können. Panini differenziert sich mit EverneXts offener Firmware, die treiberlose USB-Verbindungen akzeptiert und kostenbewusste IT-Teams anspricht. Canon nutzt sein optisches Erbe, um konfigurierbare Beleuchtung anzubieten, die MICR-Fehllesungen bei schlecht gedruckten Posten reduziert.

Softwarehäuser nutzen die Cloud, um Hardware-Zyklen zu überholen. Mitek ist in 99 % der US-Banken für Mobile-Capture vertreten und verfügt damit über anonymisierte Datensätze zum Training der Deepfake-Erkennung – ein Vorteil, der Markteintrittsbarrieren erhöht. Alogent verknüpft Kassierer, ATM, Mobile und RDC in einer Orchestrierungsschicht und bietet Day-2-Konsolidierungen an, die bei mittelgroßen Instituten zwei Vollzeitstellen einsparen können. Joint Ventures signalisieren Konvergenz: Avivatech kombiniert Digital Checks Ingenieurskunst mit Benchmark Technology Groups Filialautomatisierungsstack und bündelt Scanner, Bargeldrecycler und Software unter einer SKU. Gleichzeitig zielen Nischenanbieter auf spezialisierte Workflows wie Treuhandkonten von Anwaltskanzleien oder Casino-Kasseneinzahlungen ab und beweisen, dass noch Weißraum existiert.

Die Preisgestaltung bleibt rational; Listenrabatte liegen bei Großbanken bei etwa 15 %, bleiben aber bei Kreditgenossenschaften, die über Wiederverkäufer kaufen, stabiler. Schutzrechte rund um bildverbessernde ASICs, MICR-Leseköpfe und patentierte Indossamentdrucker begrenzen Nachahmungsbedrohungen. Dennoch verlagert sich der eigentliche Wettbewerb auf SaaS-Schichten, wo kontinuierliche Modellaktualisierungen Annuitätseinnahmen sichern. Anbieter, die Identitätsverifizierung, Lebendheitserkennung und Sprachbiometrie in Einzahlungsschienen einweben, können Premium-Margen erzielen. Diese Dynamiken sowie die Anbieterkonsolidierung prägen die nächste Phase des Marktes für digitale Scheckscanlösungen.

Branchenführer im Bereich digitale Scheckscanlösungen

Digital Check Corp.

Panini S.p.A.

Canon Inc.

Epson (Seiko Epson Corporation)

ARCA S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Digital Check und Benchmark Technology Group lancierten Avivatech, um Bargeld- und Scheckautomatisierung unter einer integrierten Plattform zu bündeln.

- März 2025: Das US-Finanzministerium aktivierte die Präsidialverfügungen 14247 und 14249 und bestätigte die Abschaffung von Papier-Sozialleistungsschecks bis zum 30. September 2025.

- Februar 2025: Alogent veröffentlichte Alogent Shield, eine KI-gestützte Betrugsabwehrsuite, die auf Cloud-basierten Konsortiumsdaten für Echtzeit-Risikobewertung zurückgreift.

- Februar 2025: Royal Credit Union implementierte Alogent Unify und führte Day-1- und Day-2-Verarbeitungsworkflows in einer einzigen Plattform zusammen.

Berichtsumfang des globalen Marktes für digitale Scheckscanlösungen

| Einzeleinzugsscanner |

| Mehrfacheinzugsscanner |

| Kassierer/TTP-Erfassungsscanner |

| Mobile/Smart-Gerät-Scanner |

| Geschäftsbanken |

| Kreditgenossenschaften und Genossenschaften |

| Einzelhandels- und Gastgewerbekaufleute |

| Unternehmens-/KMU-Treasury |

| Behörden und Versorgungsunternehmen |

| On-Premise |

| Cloud-gehostet |

| Hybrid |

| Filial-/Kassiererbilderfassung |

| Remote-Einzahlungserfassung (Desktop) |

| Mobile Einzahlung (Verbraucher und KMU) |

| Back-Office-/Lockbox-Verarbeitung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Scannertyp | Einzeleinzugsscanner | ||

| Mehrfacheinzugsscanner | |||

| Kassierer/TTP-Erfassungsscanner | |||

| Mobile/Smart-Gerät-Scanner | |||

| Nach Endnutzer | Geschäftsbanken | ||

| Kreditgenossenschaften und Genossenschaften | |||

| Einzelhandels- und Gastgewerbekaufleute | |||

| Unternehmens-/KMU-Treasury | |||

| Behörden und Versorgungsunternehmen | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud-gehostet | |||

| Hybrid | |||

| Nach Anwendung | Filial-/Kassiererbilderfassung | ||

| Remote-Einzahlungserfassung (Desktop) | |||

| Mobile Einzahlung (Verbraucher und KMU) | |||

| Back-Office-/Lockbox-Verarbeitung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitale Scheckscanlösungen im Jahr 2025?

Der Markt wird im Jahr 2025 auf 1,07 Milliarden USD geschätzt und soll bis 2030 auf 1,43 Milliarden USD steigen.

Welcher Scannertyp dominiert die aktuellen Bereitstellungen?

Mehrfacheinzugsscanner halten einen globalen Anteil von 45,63 % und bedienen hochvolumige Filial- und Überweisungsumgebungen.

Warum gewinnen Cloud-gehostete Bereitstellungen an Beliebtheit?

SOC-2-Zertifizierungen und Abonnementpreisgestaltung senken die Gesamtbetriebskosten um etwa 30 % und ermutigen Banken, Arbeitslasten aus dem eigenen Rechenzentrum auszulagern.

Welche regulatorische Änderung ist für 2025 am einflussreichsten?

Die US-Präsidialverfügungen 14247/14249 schreiben die Abschaffung föderaler Papierschecks bis September 2025 vor und treiben dringende Upgrades voran.

Welche Region bietet das schnellste Wachstum bis 2030?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 6,87 % wachsen, da Banken modernisieren und die Einführung von Mobile-Capture zunimmt.

Wie gehen Anbieter mit dem Betrugsrisiko um?

Anbieter integrieren KI-Suiten wie Alogent Shield und Mitek Digital Fraud Defender, um Duplikate, Fälschungen und Deepfakes in Echtzeit zu erkennen.

Seite zuletzt aktualisiert am: