Tamanho e Participação do Mercado de Equipamentos Die Bonder

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.40% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos Die Bonder por Mordor Intelligence

Espera-se que o tamanho do Mercado de Equipamentos Die Bonder aumente de USD 0,98 bilhão em 2025 para USD 1,02 bilhão em 2026 e atinja USD 1,21 bilhão até 2031, crescendo a um CAGR de 3,40% ao longo de 2026-2031.

Os participantes do mercado estão readaptando a capacidade para precisão submicrónica à medida que a economia dos chiplets e a demanda por memória de alta largura de banda impulsionam plataformas de ligação híbrida, por termocompressão e de wafer a wafer. Os gastos de capital estão se direcionando para máquinas totalmente automáticas que integram sistemas de visão, metrologia em linha e software de controle de processo para garantir rendimentos de primeira passagem acima de 99,5%. Equipamentos com retroalimentação de força em tempo real e compensação térmica ativa estão se tornando padrão, pois substratos de silício, semicondutores compostos e orgânicos se movem com diferentes coeficientes de expansão térmica. Os ciclos de aquisição estão se estendendo para 12 a 18 meses para estágios de controle de movimento e módulos de visão de alta resolução, criando desequilíbrios temporários de oferta que favorecem fornecedores com fabricação verticalmente integrada.

Principais Conclusões do Relatório

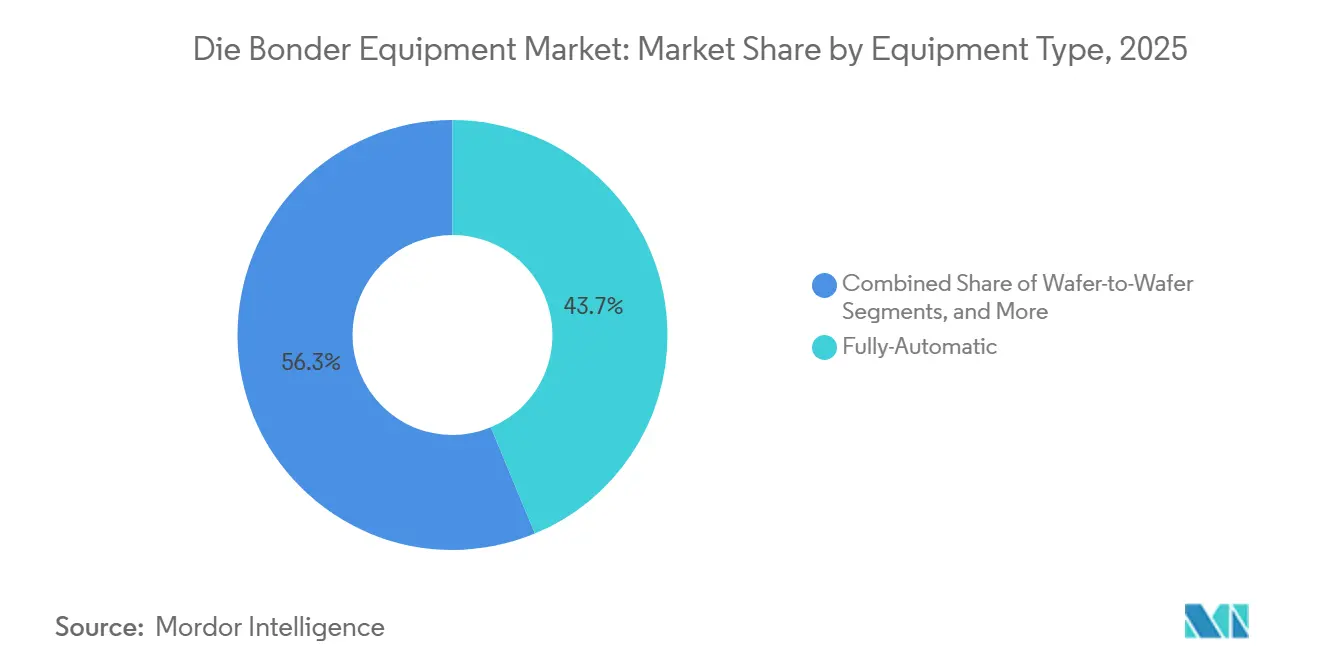

- Por tipo de equipamento, as máquinas totalmente automáticas lideraram com 43,74% de participação na receita em 2025, enquanto os bonders de wafer a wafer devem crescer a um CAGR de 3,91% até 2031.

- Por tecnologia de ligação, as plataformas de flip-chip representaram 32,38% da participação no mercado de equipamentos die bonder em 2025; a ligação híbrida e direta de Cu-Cu deve expandir a um CAGR de 4,14% até 2031.

- Por categoria de produção, as ferramentas de alta velocidade acima de 60.000 UPH capturaram 38,63% da receita de 2025, enquanto os sistemas de baixa velocidade e alta precisão abaixo de 30.000 UPH avançarão a um CAGR de 4,23% durante 2026-2031.

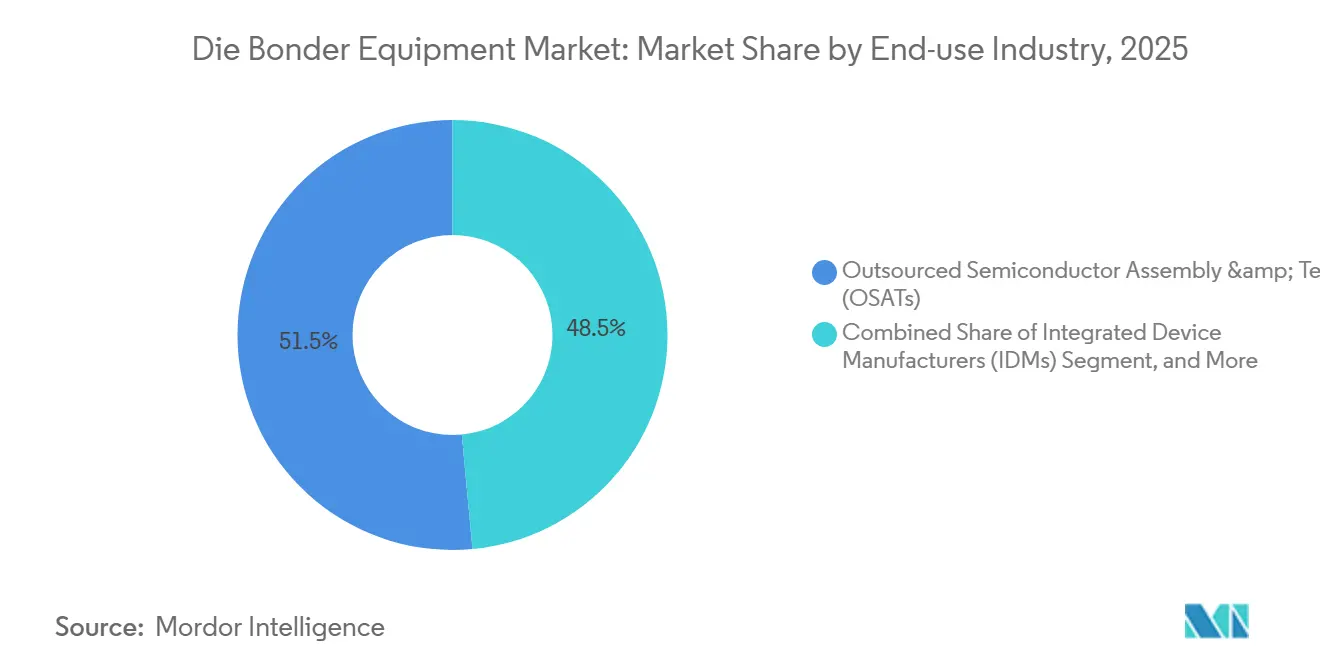

- Por indústria de uso final, os provedores terceirizados de montagem e teste de semicondutores detinham 46,58% da demanda de 2025; os laboratórios de pesquisa em fotônica representam o grupo de clientes de crescimento mais rápido, com um CAGR de 4,06%.

- Por tipo de dispositivo, os circuitos integrados lógicos e de memória dominaram com uma participação de receita de 40,73% em 2025, mas a fotônica e os transceivers ópticos devem crescer a um CAGR de 3,98% até 2031.

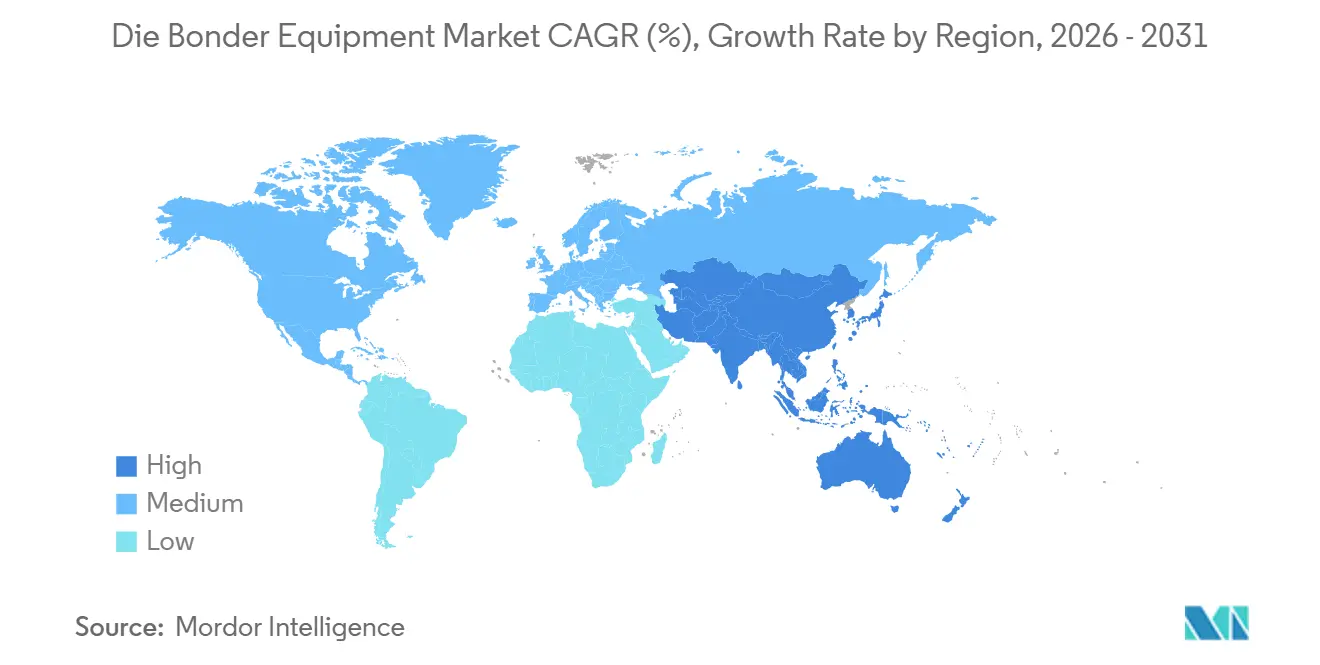

- Por geografia, a Ásia-Pacífico representou a maior participação na receita, com 55,88% em 2025; no entanto, o Oriente Médio deve crescer à taxa mais rápida, com um CAGR de 4,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos Die Bonder

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de Integração Heterogênea e Chiplets | +0.9% | Global, com Ásia-Pacífico e América do Norte liderando a adoção | Médio prazo (2 a 4 anos) |

| Adoção de Ligação Híbrida e Avançada 2,5D/3D | +0.8% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida Adoção de Dispositivos de Energia de Semicondutores Compostos | +0.6% | Global, com forte tração nos polos automotivos da Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda por Fotônica em Data Centers e Óptica Co-Empacotada | +0.5% | Clusters de data centers da América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Subsídios Governamentais de Relocalização para Fábricas de Back-End | +0.3% | Estados Unidos, União Europeia, Índia, com efeitos secundários no Oriente Médio | Curto prazo (≤ 2 anos) |

| Impulso da Indústria 4.0 para Bonders Totalmente Automáticos de Alto UPH | +0.2% | Corredores de fabricação da Ásia-Pacífico, expandindo-se para mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Integração Heterogênea e Chiplets

O particionamento em chiplets divide os projetos monolíticos de sistema em chip em blocos menores conectados por interligações die a die de passo fino, reduzindo o custo de reticle e melhorando o rendimento, ao mesmo tempo que exige precisão de posicionamento inferior a 2 µm. As primeiras remessas em alto volume de CPUs com chiplets validaram a economia e desencadearam uma mudança da ligação por fio para plataformas de termocompressão que processam uma ligação em vez de dezenas de fios, aumentando a utilização das ferramentas e justificando maiores desembolsos de capital.[1]Intel Corporation, "Intel Avança a Lei de Moore com a Tecnologia de Empacotamento 3D Foveros," intel.com O Universal Chiplet Interconnect Express está padronizando protocolos, tornando o empacotamento avançado acessível a fabricantes de dispositivos de segundo nível e expandindo o mercado de equipamentos die bonder. Os fornecedores estão respondendo com sistemas de duplo pórtico, sensores interferométricos e motores de alinhamento por aprendizado de máquina que reduzem o tempo de configuração e melhoram o rendimento de primeira passagem. O benefício para os clientes é um fluxo de projeto de combinação livre que estende a Lei de Moore economicamente, mesmo com a desaceleração do escalonamento de front-end.[2]AMD Inc., "Os Processadores AMD EPYC e Ryzen Utilizam Arquitetura de Chiplets," amd.com

Adoção de Ligação Híbrida e Avançada 2,5D e 3D

A ligação híbrida funde almofadas de cobre e camadas dielétricas a cerca de 200 °C, eliminando microbumps e elevando a densidade de conexão acima de 10.000 ligações mm-2, um pré-requisito para memória de alta largura de banda e aceleradores gráficos de próxima geração. Os fornecedores de ferramentas estão co-otimizando os bonders de wafer a wafer com etapas de planarização para manter o afundamento do cobre abaixo de 5 nm e o erro de sobreposição abaixo de 200 nm. O cobre nanotwinado está ampliando a janela do processo térmico, tornando os substratos orgânicos viáveis para empilhamento 3D de passo fino. Como as linhas de ligação híbrida custam 50 a 70% mais do que as linhas de flip-chip, a adoção está inicialmente concentrada nos IDMs e OSATs de primeiro nível que podem amortizar conjuntos de ferramentas multimilionários em programas de alto volume. Uma vez que a geração 5 de HBM seja ampliada após 2028, uma onda de substituição de materiais se propagará pelas cadeias de suprimentos de memória e lógica, acelerando a demanda por die bonders compatíveis com ligação híbrida.[3]Samsung Electronics, "Roteiro de Memória de Alta Largura de Banda e Tecnologia de Ligação Híbrida," samsung.com

Rápida Adoção de Dispositivos de Energia de Semicondutores Compostos

Os inversores de veículos elétricos e os acionamentos industriais estão migrando para chaves de carboneto de silício e nitreto de gálio que operam em frequências e temperaturas mais elevadas, proporcionando ganhos de eficiência em nível de sistema de 5 a 8%. Esses chips de bandgap largo requerem juntas sinterizadas de prata capazes de suportar junções acima de 200 °C, levando os bonders a integrar cabeçotes de posicionamento de baixa força, controle de pressão em malha fechada e câmaras de gás inerte. A fixação por clipe de cobre está substituindo o fio de alumínio, alterando ainda mais as especificações das ferramentas. A demanda por retrofit está surgindo à medida que as linhas existentes de flip-chip e ligação por fio carecem do controle térmico e mecânico necessário para a sinterização. Os clusters regionais de dispositivos de energia na Europa, América do Norte e China estão correndo para instalar capacidade antes que as janelas de qualificação automotiva se estreitem, elevando os pedidos de ferramentas no curto prazo.

Demanda por Fotônica em Data Centers e Óptica Co-Empacotada

A integração de lasers, moduladores e fotodiodos diretamente em ASICs de comutação reduz a potência por bit em aproximadamente dois terços, mas as tolerâncias de alinhamento se estreitam para 0,1 µm em X-Y e sub-100 nm em Z. O alinhamento ativo com retroalimentação de potência óptica e microestágios piezoelétricos faz o tempo de ciclo saltar para 10 s por die, deslocando o foco de unidades por hora para rendimento e eficiência de acoplamento. Os hyperscalers estão internalizando a montagem de transceivers, criando um novo segmento de clientes de laboratórios bem capitalizados que compram pequenos lotes de bonders de ultraprecisão. O fan-out em nível de wafer e as vias através do vidro estão disputando a participação no substrato, cada um impondo tensões distintas nos processos de die bonding. Os fornecedores de ferramentas que combinam posicionamento de die, fixação de fibra e metrologia óptica em linha em um único chassi ganham vantagem inicial neste nicho nascente, mas estratégico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carga de CapEx de Ultraprecisão para OSATs de Médio Porte | -0.4% | Provedores de médio porte da Ásia-Pacífico, com efeitos secundários em mercados emergentes | Curto prazo (≤ 2 anos) |

| Risco de Perda de Rendimento por Alinhamento Submicrónico | -0.3% | Global, concentrado em instalações de empacotamento avançado | Médio prazo (2 a 4 anos) |

| Gargalos na Cadeia de Suprimentos de Componentes de Precisão | -0.2% | Global, com escassez aguda em sistemas de controle de movimento e visão | Curto prazo (≤ 2 anos) |

| Risco de Obsolescência Tecnológica Rápida em Ferramentas de Ligação | -0.1% | Primeiros adotantes da Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Carga de CapEx de Ultraprecisão para OSATs de Médio Porte

Um bonder de wafer a wafer com sobreposição inferior a 500 nm custa entre USD 3 e 5 milhões, em comparação com USD 1 a 1,5 milhão para uma ferramenta de flip-chip madura, sobrecarregando os balanços patrimoniais de provedores de segundo nível que atendem mercados sensíveis ao custo. Atualizações auxiliares de metrologia e sala limpa acrescentam mais USD 1 a 2 milhões, e o financiamento de bancos regionais pode levar nove meses para ser aprovado, atrasando os planos de expansão. Os contratos de equipamento como serviço compensam parcialmente o ônus, mas vêm com garantias de volume que os players menores nem sempre conseguem cumprir. O resultado é um crescente fosso tecnológico entre OSATs de primeiro e médio nível, concentrando a receita de empacotamento avançado e limitando a velocidade de adoção em toda a indústria.

Risco de Perda de Rendimento por Alinhamento Submicrónico

A deriva térmica de 2 a 3 µm durante o refluxo em substratos orgânicos compromete as garantias de rendimento de 99,5% que sustentam os contratos de terceirização. Os motores de posicionamento por aprendizado de máquina precisam de dados de produção de centenas de lotes para se tornarem preditivos, deixando as primeiras rampas de produto expostas a retrabalho e sucata. A deformação superior a 100 µm exige mapeamento de altura em tempo real que retarda o tempo de ciclo em até 15%. A consequente erosão de margem pode desincentivar construções agressivas de capacidade, moderando o crescimento do mercado de equipamentos die bonder durante as transições tecnológicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: A Automação Impulsiona o Volume, a Ligação de Wafer Captura a Inovação

Os sistemas totalmente automáticos dominam as linhas de lógica e memória de alto volume porque oferecem tempos de ciclo inferiores a 0,5 s e integram visão, controle de força e metrologia. O tamanho do mercado de equipamentos die bonder para plataformas totalmente automáticas reflete uma penetração profunda entre grandes IDMs e OSATs. As máquinas semiautomáticas atendem pacotes de energia e radiofrequência que requerem ferramentas mistas, enquanto as estações manuais e de protótipo permanecem relevantes em pesquisa e desenvolvimento. Os bonders de wafer a wafer, com o crescimento mais rápido, eliminam as etapas de pick-and-place e permitem densidades de conexão acima de 10.000 ligações mm-2, posicionando-os para pilhas de chiplets 3D.

A demanda por máquinas em nível de wafer está aumentando à medida que as fundições escalam linhas de integração 3D capazes de processar mais de 1.000 wafers por mês. Os fornecedores agrupam manuseio a vácuo, interfaces de CMP e inspeção em linha para garantir sobreposição em substratos de 300 mm, diferenciando-se pelo controle de processo em vez de velocidade bruta. Os bonders manuais permanecem indispensáveis para a fotônica, onde o alinhamento ativo com retroalimentação óptica ao vivo é necessário. As ferramentas semiautomáticas encontram um nicho em módulos automotivos, equilibrando flexibilidade e custo.

Por Tecnologia de Ligação: A Ligação Híbrida Ganha Tração, o Flip-Chip Mantém o Volume

O flip-chip, incluindo a fixação por pilar de cobre, comanda a maior fatia graças à sua maturidade e compatibilidade com laminados orgânicos. Espera-se que a participação do mercado de equipamentos die bonder para flip-chip eroda lentamente à medida que a ligação híbrida se expande após 2028. A fixação por epóxi permanece popular em dispositivos de consumo e industriais onde o custo e o orçamento térmico superam a densidade, enquanto a fixação eutética assegura aplicações aeroespaciais e médicas que exigem hermeticidade.

O impulso da ligação híbrida depende dos roteiros de memória que migram para ligações diretas de cobre a cobre para largura de banda superior a 2 TB s-1. Os fornecedores co-desenvolvem bonders e etapas de CMP para atingir afundamento de cobre <5 nm e sobreposição <200 nm. A termocompressão permanece a tecnologia de transição, já deslocando o refluxo de solda em flip-chip de passo fino e módulos de radiofrequência. Com o tempo, a paridade de custo e as demandas de densidade deslocarão a participação para plataformas híbridas, expandindo o tamanho do mercado de equipamentos die bonder para ferramentas de Cu-Cu direto.

Por Categoria de Produção: As Plataformas de Alta Velocidade Dominam, as Ferramentas de Precisão Crescem Mais Rápido

Os bonders de alta velocidade acima de 60.000 UPH são os cavalos de batalha da montagem de processadores para smartphones e PCs, pois o custo por die rege a aquisição. Os sistemas de velocidade média equilibram flexibilidade e utilização em linhas de produtos mistos. Os bonders de baixa velocidade e alta precisão abaixo de 30.000 UPH são o motor de crescimento, impulsionados pela fotônica e pelos sistemas microeletromecânicos que se preocupam mais com o alinhamento do que com as unidades por hora.

As arquiteturas de movimento híbrido agora combinam posicionamento grosseiro rápido com estágios finos baseados em piezo para atacar tanto a velocidade quanto a precisão. Os fabricantes de ferramentas incorporam visão em tempo real e controle estatístico de processo para detectar erros de posicionamento antes da ligação, elevando a produção efetiva. As plataformas de baixa velocidade integram alinhamento óptico ativo e metrologia em linha em um único chassi, reduzindo as transferências de substrato e o risco de contaminação, uma necessidade crítica para a óptica co-empacotada.

Por Indústria de Uso Final: Os OSATs Lideram, os Laboratórios de Fotônica Aceleram

Os OSATs adquirem quase metade das unidades de die bonder porque as empresas fabless terceirizam as tarefas de back-end para conter a intensidade de capital. Os fabricantes de dispositivos integrados mantêm linhas cativas para produtos estratégicos ou de alto valor, especialmente onde considerações de propriedade intelectual ou tempo de colocação no mercado são relevantes. Os laboratórios dentro de hyperscalers e OEMs de telecomunicações representam um segmento emergente que prioriza a precisão fotônica em detrimento do volume, elevando a demanda por bonders de ultraprecisão.

A consolidação entre os OSATs está dando aos gigantes alavancagem para negociar contratos agrupados de ferramentas, software e serviços, reduzindo o poder de precificação dos players de médio porte. As expansões de montagem cativa por IDMs líderes nos Estados Unidos e na Coreia do Sul diversificam a demanda geográfica por ferramentas e se alinham com programas de subsídios governamentais. Os laboratórios de pesquisa escalam de plataformas manuais para semiautomáticas à medida que os volumes piloto crescem além de 10.000 módulos por mês, estimulando uma fatia de nicho, mas lucrativa, da indústria de equipamentos die bonder.

Por Tipo de Dispositivo: A Lógica Domina, a Fotônica Ganha Impulso

Os chips lógicos e de memória absorvem a maior parte das remessas de ferramentas devido ao volume de smartphones, PCs e data centers. O tamanho do mercado de equipamentos die bonder vinculado a esses dispositivos permanece a âncora para os fornecedores. Os módulos de fotônica, embora menores em termos de valor monetário, registram a trajetória mais rápida à medida que a óptica co-empacotada passa de piloto para produção. Os dispositivos de energia e RF aproveitam a onda dos veículos elétricos e do 5G, exigindo fixação de die por sinterização de prata e ligação por clipe de cobre. Os MEMS e sensores adicionam uma demanda de base estável, migrando progressivamente para pacotes em nível de wafer.

A montagem de fotônica se concentra na América do Norte e na Ásia-Pacífico, próxima aos clusters de data centers de hyperscalers. As linhas de dispositivos de energia se agrupam perto dos polos automotivos europeus e norte-americanos para encurtar os ciclos de qualificação. A fabricação de MEMS, atendendo a sensores de consumo e automotivos, se espalha pelas redes globais de OSATs, sustentando uma demanda regional equilibrada por ferramentas.

Análise Geográfica

A Ásia-Pacífico ancora mais da metade da capacidade global, sustentada pelo empacotamento avançado de Taiwan, pelo impulso de localização da China e pela presença de memória da Coreia do Sul. O financiamento governamental nos Estados Unidos estimula múltiplas fábricas de back-end previstas para entrar em operação até 2027, elevando as remessas de equipamentos na América do Norte. A Europa investe em empacotamento de semicondutores compostos na Alemanha e na França para garantir o fornecimento para veículos elétricos e acionamentos industriais. O Oriente Médio emerge como um investidor em campo verde, canalizando capital soberano para plantas de montagem previstas para a primeira produção após 2028.

Os fornecedores de ferramentas na Ásia-Pacífico desfrutam de vantagens de proximidade, ciclos de serviço mais curtos e incentivos governamentais que subsidiam o fornecimento local. As compras na América do Norte se inclinam para ferramentas de alta precisão e alta automação compatíveis com ligação híbrida e empilhamento de wafer a wafer. A demanda europeia favorece plataformas compatíveis com sinterização de prata e clipe de cobre para módulos de energia. Os pedidos do Oriente Médio enfatizam linhas turnkey agrupadas com treinamento para acelerar a construção do ecossistema. A América do Sul e a África permanecem nascentes, limitadas a instalações acadêmicas e de protótipos.

Os movimentos de capacidade repercutem nas cadeias de suprimentos: a expansão de Taiwan por si só requer mais de 50 bonders de wafer a wafer, e os prêmios da Lei CHIPS dos Estados Unidos reservam vagas nos fornecedores com meses de antecedência. Os entrantes chineses reduzem os preços em ferramentas de flip-chip maduras, mas os equipamentos avançados ainda fluem principalmente das marcas globais incumbentes. A regionalização do fornecimento de semicondutores leva os fornecedores de ferramentas a expandir equipes de suporte local, armazéns e centros de recondicionamento, aumentando os custos fixos, mas reduzindo o tempo de inatividade para os clientes.

Cenário Competitivo

A participação global está moderadamente concentrada: os três principais fabricantes controlam aproximadamente 60% da receita, enquanto uma longa cauda de empresas de nicho e regionais compete em preço e personalização. Os incumbentes defendem sua participação agrupando die bonding com underfill, inspeção e análise de software, elevando os custos de mudança. Os desafiantes chineses oferecem descontos de 30 a 40% em máquinas de flip-chip, forçando os incumbentes a se pivotar para nichos híbridos e em nível de wafer, onde o know-how proprietário importa mais do que o custo do hardware.

A corrida tecnológica se concentra na integração de módulos de processo, análise preditiva e estruturas de diagnóstico remoto que reduzem o tempo médio de reparo e otimizam o rendimento. Os depósitos de patentes em termocompressão, ligação híbrida e alinhamento dinâmico aumentaram acentuadamente após 2024, sinalizando maior intensidade de pesquisa e desenvolvimento. Os modelos de equipamento como serviço ganham tração entre os OSATs de médio porte, mas os fornecedores devem carregar o ativo no balanço patrimonial, reduzindo as margens de curto prazo. As alianças entre fornecedores de ferramentas, polimento químico-mecânico e metrologia aceleram as soluções turnkey, posicionando os consórcios para ganhar licitações de múltiplas linhas para futura capacidade de memória de alta largura de banda e chiplets.

A concentração moderada e a rápida rotatividade tecnológica criam espaço para disruptores. As startups focadas em alinhamento ativo de fotônica ou empilhamento 3D em nível de wafer podem conquistar posições antes que os incumbentes de linha completa repliquem seus recursos. Enquanto isso, os organismos de normalização finalizam as especificações de sobreposição, vazio e orçamento térmico para ligação híbrida e fotônica, provavelmente cristalizando obstáculos de qualificação que beneficiam os primeiros adotantes com conformidade comprovada.

Líderes da Indústria de Equipamentos Die Bonder

ASMPT Ltd.

Kulicke and Soffa Industries Inc.

BE Semiconductor Industries N.V.

Hanmi Semiconductor Co., Ltd.

Palomar Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A ASMPT apresentou a plataforma de ligação híbrida AD830 com precisão de sobreposição inferior a 200 nm, voltada para a geração 5 de HBM e integração de chiplets.

- Janeiro de 2026: A Kulicke and Soffa Industries expandiu seu centro de pesquisa e desenvolvimento em Singapura com 50 engenheiros para automatizar a ligação fotônica para linhas piloto de hyperscalers.

- Dezembro de 2025: A Amkor Technology concluiu uma planta de empacotamento avançado de USD 2 bilhões no Arizona, com linhas de wafer a wafer e ligação híbrida, prevista para início de operação em meados de 2026.

- Novembro de 2025: A Besi e a Applied Materials entregaram um processo conjunto de ligação híbrida e CMP alcançando afundamento de cobre <5 nm, com remessas comerciais planejadas para 2027.

Escopo do Relatório Global do Mercado de Equipamentos Die Bonder

O Relatório do Mercado de Equipamentos Die Bonder é Segmentado por Tipo de Equipamento (Die Bonders Totalmente Automáticos, Die Bonders Semiautomáticos, Bonders Manuais/de Protótipo, Bonders de Wafer a Wafer), Tecnologia de Ligação (Fixação de Die por Epóxi/Adesivo, Fixação de Die Eutética, Flip-Chip, Termocompressão e Termossônica, Ligação Híbrida e Direta de Cu-Cu), Categoria de Produção (Maior que 60k UPH, 30-60k UPH, Abaixo de 30k UPH), Indústria de Uso Final (Fabricantes de Dispositivos Integrados, Montagem e Teste Terceirizado de Semicondutores, Laboratórios de Pesquisa e Prototipagem), Tipo de Dispositivo (CI Lógico e de Memória, Energia e RF, Fotônica/Transceivers Ópticos, MEMS e Sensores) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Die Bonders Totalmente Automáticos |

| Die Bonders Semiautomáticos |

| Bonders Manuais / de Protótipo |

| Bonders de Wafer a Wafer |

| Fixação de Die por Epóxi / Adesivo |

| Fixação de Die Eutética |

| Flip-Chip (C4/Pilar de Cu) |

| Termocompressão e Termossônica |

| Ligação Híbrida e Direta de Cu-Cu |

| Maior que 60 k UPH (Alta Velocidade) |

| 30-60 k UPH (Velocidade Média) |

| Abaixo de 30 k UPH (Baixa Velocidade / Alta Precisão) |

| Fabricantes de Dispositivos Integrados (IDMs) |

| Montagem e Teste Terceirizado de Semicondutores (OSATs) |

| Laboratórios de Pesquisa e Prototipagem |

| CI Lógico e de Memória |

| Energia e RF (SiC, GaN) |

| Fotônica / Transceivers Ópticos |

| MEMS e Sensores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Equipamento | Die Bonders Totalmente Automáticos | |

| Die Bonders Semiautomáticos | ||

| Bonders Manuais / de Protótipo | ||

| Bonders de Wafer a Wafer | ||

| Por Tecnologia de Ligação | Fixação de Die por Epóxi / Adesivo | |

| Fixação de Die Eutética | ||

| Flip-Chip (C4/Pilar de Cu) | ||

| Termocompressão e Termossônica | ||

| Ligação Híbrida e Direta de Cu-Cu | ||

| Por Categoria de Produção (Unidades por Hora) | Maior que 60 k UPH (Alta Velocidade) | |

| 30-60 k UPH (Velocidade Média) | ||

| Abaixo de 30 k UPH (Baixa Velocidade / Alta Precisão) | ||

| Por Indústria de Uso Final | Fabricantes de Dispositivos Integrados (IDMs) | |

| Montagem e Teste Terceirizado de Semicondutores (OSATs) | ||

| Laboratórios de Pesquisa e Prototipagem | ||

| Por Tipo de Dispositivo | CI Lógico e de Memória | |

| Energia e RF (SiC, GaN) | ||

| Fotônica / Transceivers Ópticos | ||

| MEMS e Sensores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de equipamentos die bonder em 2031?

O mercado deve atingir USD 1,21 bilhão até 2031.

Qual tecnologia de ligação deve crescer mais rapidamente até 2031?

As plataformas de ligação híbrida e direta de cobre a cobre devem registrar um CAGR de 4,14%.

Por que os bonders de wafer a wafer estão ganhando tração?

Eles permitem o empilhamento 3D de alta densidade para chiplets e memória de alta largura de banda, eliminando as etapas de pick-and-place e aumentando o rendimento.

Como os veículos elétricos influenciarão a demanda por equipamentos?

Os dispositivos de energia de carboneto de silício em inversores de veículos elétricos requerem fixação por sinterização de prata, impulsionando atualizações em bonders com controle preciso de força e temperatura.

Qual região atualmente comanda a maior participação nas remessas de equipamentos die bonder?

A Ásia-Pacífico detém aproximadamente 55,88% da receita global devido à capacidade concentrada de empacotamento avançado.

Qual risco na cadeia de suprimentos afeta os rendimentos de ligação submicrónica?

A deriva térmica durante o refluxo pode deslocar o alinhamento das almofadas em até 3 µm, ameaçando o referencial de rendimento de primeira passagem de 99,5%.

Página atualizada pela última vez em: