Tamanho e Participação do Mercado de Material Dielétrico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 64.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 80.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.55% CAGR |

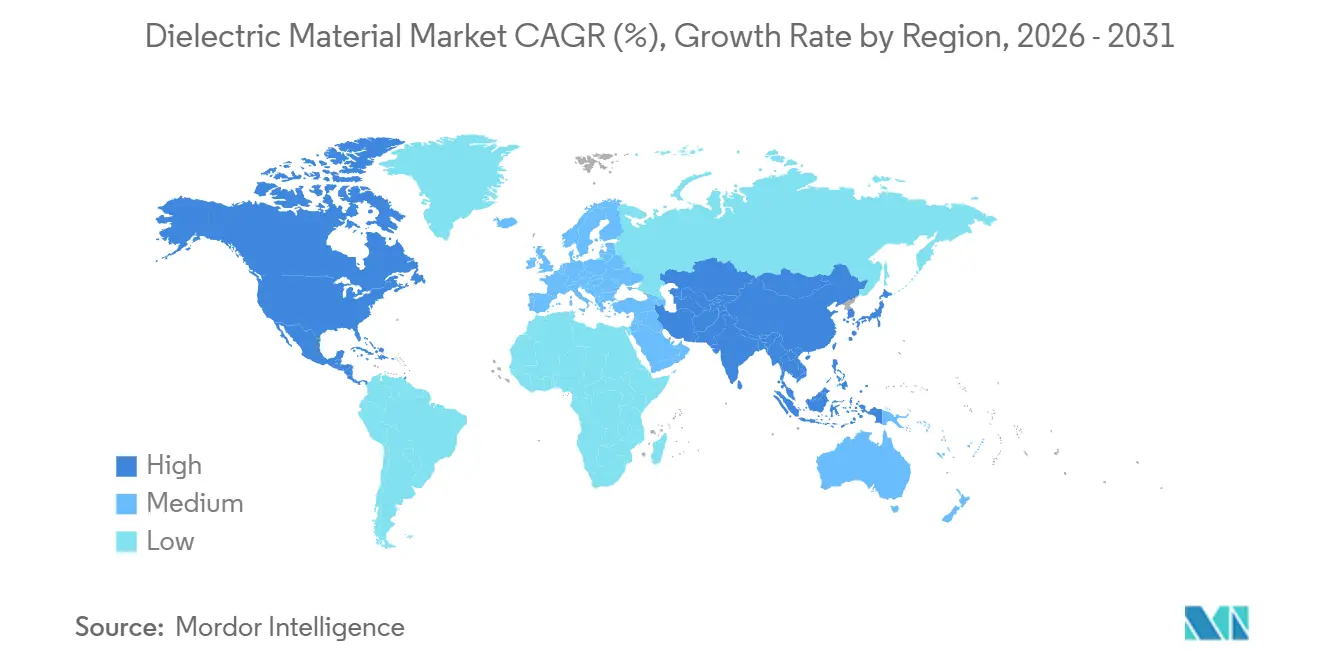

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

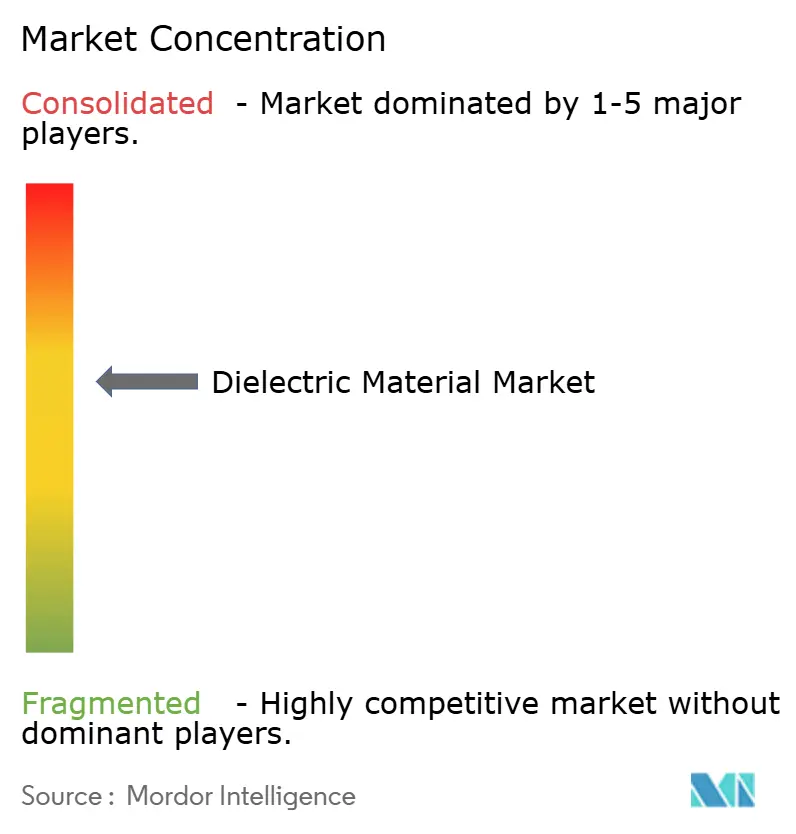

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Material Dielétrico por Mordor Intelligence

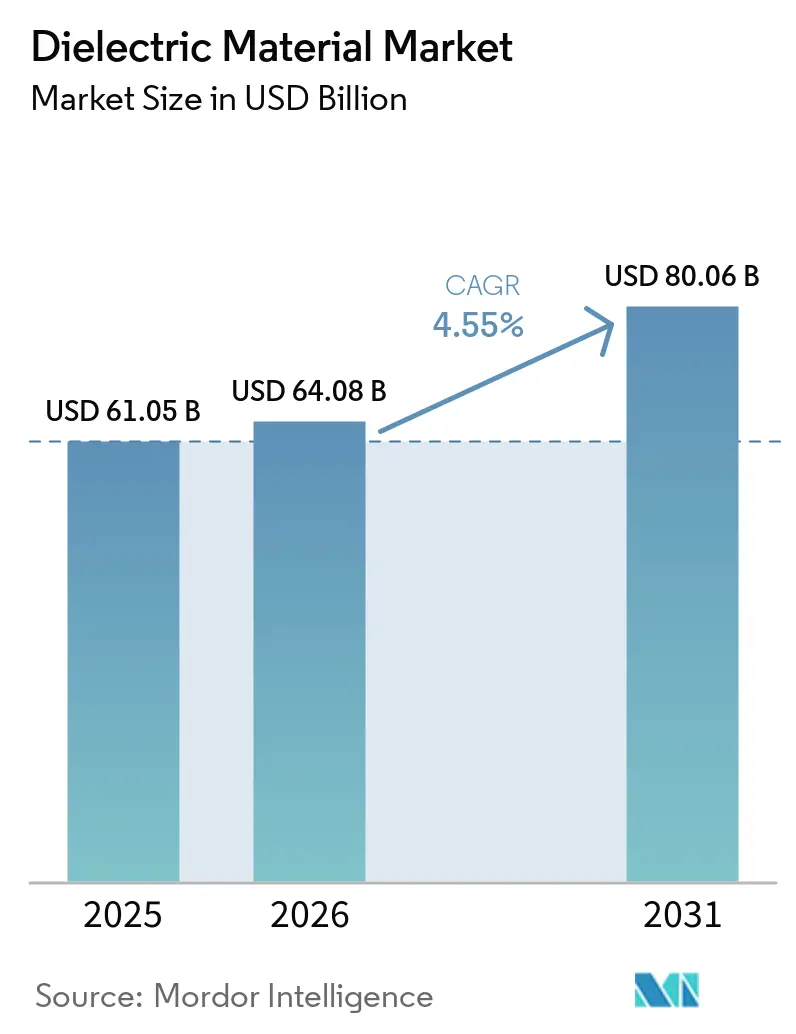

O tamanho do mercado de material dielétrico está projetado em USD 61,05 bilhões em 2025, USD 64,08 bilhões em 2026, e deve atingir USD 80,06 bilhões até 2031, crescendo a um CAGR de 4,55% de 2026 a 2031. A elevada demanda por componentes miniaturizados de alta tensão em rádios 5G, inversores de veículos elétricos e conversores de energia renovável está mantendo as expansões de capacidade em um cronograma rigoroso. O espaço reduzido nas placas de smartphones e dispositivos dobráveis está acelerando a adoção de capacitores cerâmicos multicamadas sub-0201, enquanto os módulos de potência de carboneto de silício em trens de força de 800 volts estão redirecionando a inovação em capacitores de filme para grades mais finas e de maior densidade de energia. Os dielétricos de vitrocerâmica, antes restritos a mercados aeroespaciais de nicho, estão ganhando impulso em conversores de turbinas eólicas que operam em variações severas de temperatura. Os fornecedores que controlam a produção upstream de pó de titanato de bário ou filme de polipropileno estão mantendo poder de negociação à medida que montadoras e OEMs de telecomunicações garantem alocações plurianuais.

Principais Conclusões do Relatório

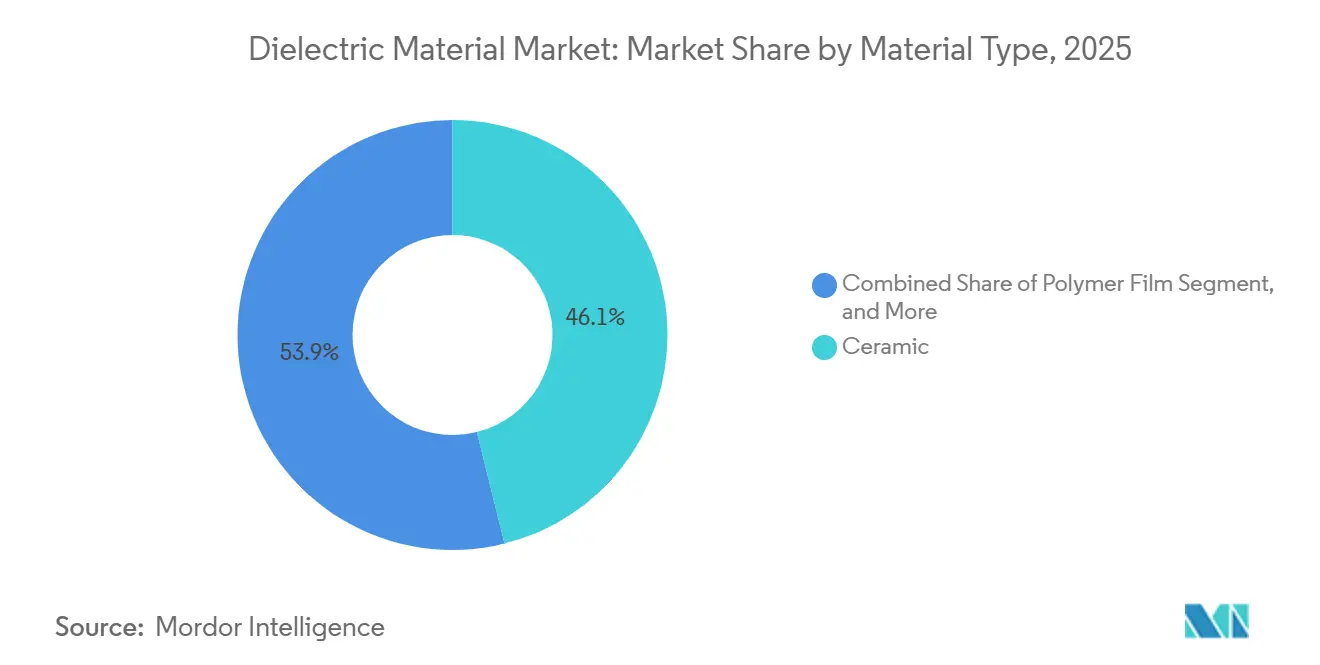

- Por tipo de material, os dielétricos cerâmicos detinham 46,11% da participação do mercado de material dielétrico em 2025, enquanto as grades de vidro e vitrocerâmica avançam a um CAGR de 4,96% até 2031.

- Por fator de forma, os dielétricos para capacitores cerâmicos multicamadas capturaram 39,42% da receita em 2025; tintas e pastas dielétricas têm previsão de expansão a um CAGR de 4,81% até 2031.

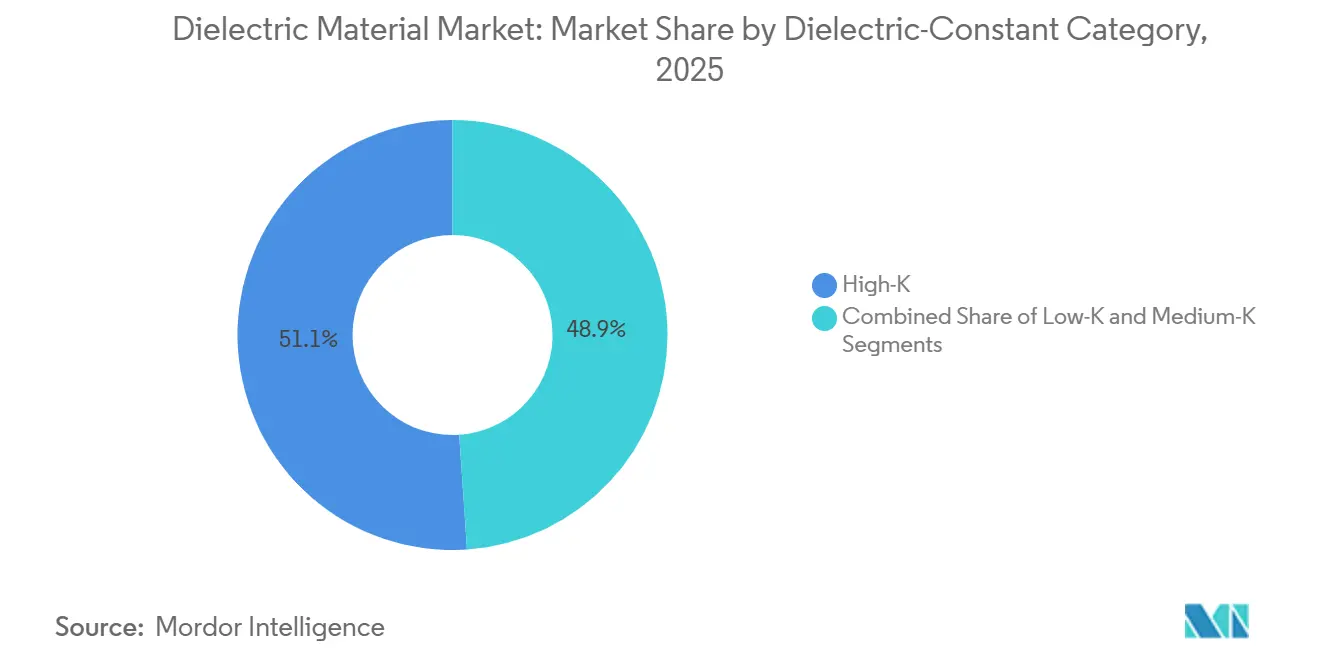

- Por categoria de constante dielétrica, as composições de Alto-K comandaram 51,07% do tamanho do mercado de material dielétrico em 2025 e estão crescendo a um CAGR de 4,73% no período 2026-2031.

- Por aplicação, os componentes eletrônicos passivos lideraram com uma participação de 37,87% do tamanho do mercado de material dielétrico em 2025, enquanto a eletrônica impressa e flexível deve crescer a um CAGR de 4,79%.

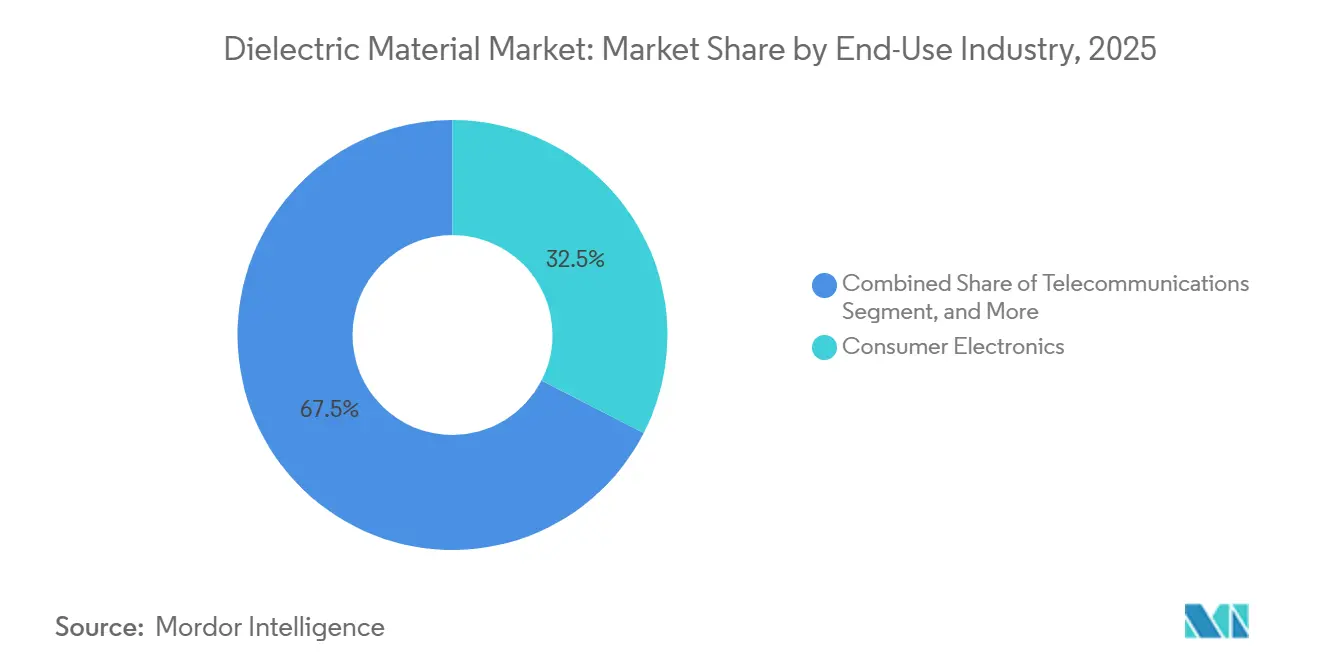

- Por indústria de uso final, os eletrônicos de consumo representaram 32,54% do mercado de material dielétrico em 2025; as aplicações automotivas e de mobilidade elétrica são as de crescimento mais rápido, com um CAGR de 5,31%.

- Por geografia, a Ásia-Pacífico controlou 47,67% da participação do mercado de material dielétrico em 2025, superando todas as regiões com um CAGR projetado de 5,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Material Dielétrico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Rápida de Dispositivos de Comunicação 5G e de Alta Frequência | +1.2% | Global, com implantação antecipada na América do Norte, Coreia do Sul, China | Médio prazo (2-4 anos) |

| Proliferação de Veículos Elétricos Impulsionando a Demanda por Capacitores de Filme de Alta Energia | +1.5% | Ásia-Pacífico, Europa, América do Norte | Médio prazo (2-4 anos) |

| Crescimento nas Instalações de Energia Renovável Exigindo Capacitores de Potência de Alta Tensão | +0.9% | Global, concentrado na Europa, China, Estados Unidos | Longo prazo (≥ 4 anos) |

| Tendência de Miniaturização em Eletrônicos de Consumo Impulsionando Dielétricos para MLCC Ultrafinos | +1.0% | Polos de fabricação da Ásia-Pacífico, mercados consumidores globais | Curto prazo (≤ 2 anos) |

| Uso Emergente de Óxido de Háfnio Ferroelétrico em Chips Avançados de Lógica e Memória | +0.3% | Fábricas de semicondutores de Taiwan, Coreia do Sul, Estados Unidos | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Móveis com Carregamento Sem Fio com Ressoadores Dielétricos Embutidos | +0.1% | Mercados de móveis premium da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Veículos Elétricos Impulsionando a Demanda por Capacitores de Filme de Alta Energia

As arquiteturas de veículos elétricos que migram para baterias de 800 volts necessitam de capacitores de filme que armazenem mais de 5 J/cm³ a 900 Vcc sem falha catastrófica a 105 °C. Filmes de polipropileno metalizado aprimorados com eletrodos de nano-alumínio atendem a esses limites e se autocuram após picos transitórios, conferindo aos fabricantes de inversores confiança em garantias de 15 anos.[1]Panasonic Corporation, "Resumo Técnico de Capacitor de Filme Automotivo," panasonic.com Chaves de carboneto de silício que comutam acima de 100 kHz aumentam o estresse harmônico, levando filmes multicamadas de polipropileno-polietileno a dissipar calor mais rapidamente e reduzir 1,5 kg do peso do inversor. Ciclos de qualificação que executam 1.000 choques térmicos e 2.000 h de envelhecimento por umidade agora dominam os cronogramas de lançamento e direcionam o volume para os incumbentes que podem certificar em escala. As montadoras responderam com contratos de alocação plurianuais, garantindo visibilidade da demanda ao longo da década.

Expansão Rápida de Dispositivos de Comunicação 5G e de Alta Frequência

Os rádios de ondas milimétricas acima de 24 GHz impõem limites de tangente de perda abaixo de 0,002 nos substratos, impulsionando compósitos de alumina-vidro co-sinterizados a baixa temperatura que condensam filtros e acopladores em um único bloco laminado. Cada rádio de macrocélula consome centenas de capacitores de alta frequência e, com mais de 1 milhão de sites 5G instalados na China até 2025, o volume gerado é significativo. As pilhas X7R estáveis em temperatura mantêm ±15% de capacitância de −55 °C a +125 °C, atendendo aos requisitos de rádios externos e automotivos implantados em telhados e pórticos de rodovias. À medida que as operadoras migram para redes 5G autônomas em 2026, os servidores de borda requerem grandes bancos de capacitores cerâmicos multicamadas com classificação de ondulação de 100 A, uma especificação que apenas alguns fornecedores conseguem atender atualmente.

Tendência de Miniaturização em Eletrônicos de Consumo Impulsionando Dielétricos para MLCC Ultrafinos

As placas principais de smartphones agora abrigam mais de 1.000 capacitores em apenas 4 cm², forçando os chips a 0201 e abaixo. Os produtores dependem de camadas dielétricas de 0,5 μm sinterizadas a 1.250 °C e contagens de camadas se aproximando de 1.000, mas devem mitigar defeitos nos contornos de grão que provocam curtos-circuitos. Eletrodos de barreira de níquel e recozimentos em atmosfera redutora reduzem a formação de vacâncias de oxigênio, estendendo o tempo médio até a falha em processadores de aplicativos de 3 nm. Os telefones dobráveis adicionam estresse de flexão, então os fornecedores introduziram peças de 0,25 mm de espessura capazes de sobreviver a 10.000 ciclos de dobramento. A trajetória mantém o mercado de material dielétrico em um ritmo rigoroso de P&D alinhado com os ciclos de atualização de aparelhos.

Crescimento nas Instalações de Energia Renovável Exigindo Capacitores de Potência de Alta Tensão

Os inversores de string em escala de utilidade que lidam com 1.200 Vcc e 100 kW dependem de capacitores de polipropileno classificados para 50 μF para suavizar a ondulação e proteger os IGBTs de picos. A eletrônica de controle de passo de turbinas eólicas offshore experimenta variações de −40 °C a +85 °C, levando ao uso de compósitos de vitrocerâmica com tangentes de perda abaixo de 0,001 para limitar o autoaquecimento. Após eventos de fuga térmica de alto perfil em 2024, a Comissão Eletrotécnica Internacional elaborou novos anexos de segurança que exigem fusíveis térmicos em módulos de capacitores, elevando os custos da lista de materiais, mas restaurando a confiança dos desenvolvedores. As grades de vitrocerâmica com expansão térmica próxima de zero estão agora penetrando em invólucros de conversores de carboneto de silício, reforçando a demanda de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis e Oferta Limitada de Elementos de Terras Raras para Cerâmicas de Alto-K | -0.8% | Global, agudo nos polos de produção cerâmica da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regras Ambientais Rigorosas sobre o Descarte de Dielétricos de Polímero Fluorado | -0.6% | Europa, América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Problemas de Confiabilidade de Tintas Dielétricas Fabricadas por Manufatura Aditiva | -0.2% | Global, concentrado em centros de P&D de eletrônica impressa | Médio prazo (2-4 anos) |

| Preocupações com Fuga Térmica em Bancos de Capacitores de Estado Sólido | -0.3% | Global, crítico em projetos de armazenamento de energia em escala de rede | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis e Oferta Limitada de Elementos de Terras Raras para Cerâmicas de Alto-K

Os óxidos de ítrio e lantânio oscilaram 15-25% em preço durante 2024-2025 após movimentos de cotas de exportação na China, adicionando inflação direta de materiais às pilhas X7R e X8R. Os produtores japoneses e sul-coreanos recorreram a estoques de seis meses, imobilizando capital de giro e cortando 200 pontos base das margens brutas. A substituição por titanato de bismuto-sódio ou niobato de potássio-sódio reduz a permissividade em até 30%, fazendo com que as contagens de camadas aumentem, corroendo os ganhos de miniaturização. O risco geopolítico atraiu financiamento do Departamento de Energia dos Estados Unidos para plantas de separação domésticas, mas os volumes comerciais são improváveis antes de 2028, mantendo o mercado de material dielétrico exposto no médio prazo.

Regras Ambientais Rigorosas sobre o Descarte de Dielétricos de Polímero Fluorado

As restrições propostas pela União Europeia sobre substâncias per- e polifluoroalquílicas podem proibir filmes de politetrafluoroetileno e propileno etileno fluorado até 2027, colocando em risco as linhas de capacitores de alta temperatura para aplicações aeroespaciais e de perfilagem de petróleo e gás.[2]Agência Europeia de Produtos Químicos, "Proposta de Restrição de PFAS," echa.europa.eu A Agência de Proteção Ambiental dos Estados Unidos também classificou polímeros fluorados selecionados como perigosos em 2024, desencadeando responsabilidades de remediação. Filmes alternativos de sulfeto de polifenileno ou polieterimida atingem no máximo 200 °C, aquém do limite de 260 °C exigido em sensores de fundo de poço, e adicionam USD 0,02-0,05 por unidade acabada. A pressão de custos está levando os OEMs a adotar dielétricos cerâmicos onde os limites de tensão permitem, amortecendo o potencial de crescimento para os fornecedores de filme de fluoropolímero.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância da Cerâmica Enfrenta a Disrupção da Vitrocerâmica

As grades cerâmicas garantiram 46,11% da participação do mercado de material dielétrico em 2025, com base na força dos sistemas de titanato de bário que empacotam constantes dielétricas acima de 10.000, atendendo aos códigos X5R e X7R. As alternativas de vidro e vitrocerâmica estão crescendo a 4,96% até 2031, à medida que os projetistas de eletrônica de potência buscam tolerância a choques térmicos para ciclagem de −40 °C a +150 °C. Os filmes poliméricos mantêm um nicho de alta tensão, onde a autocura previne falhas em cascata em inversores automotivos e solares. A mica e o óxido de tântalo permanecem especializados para radar aeroespacial e dispositivos implantáveis, onde a confiabilidade ao longo da vida útil supera o custo.

Os avanços em filmes finos de titanato de bário-estrôncio suportam filtros sintonizáveis 5G, enquanto os piezoelétricos de niobato de potássio-sódio oferecem conformidade sem chumbo, mas enfrentam pontos de Curie de 400 °C. Os substratos de vitrocerâmica com fases de aluminossilicato de lítio estão agora sendo usados em HEMTs de nitreto de gálio, oferecendo expansão próxima de zero que reduz o estresse do die. Os fornecedores de filme polimérico sobrepõem polipropileno com naftalato de polietileno para elevar a condutividade térmica em 35%, dando ao tamanho do mercado de material dielétrico uma chance de durabilidade para vidas úteis de veículos elétricos de 15 anos.

Por Fator de Forma: Os Dielétricos para MLCC Lideram enquanto as Tintas Aceleram

As pilhas de capacitores cerâmicos multicamadas representaram 39,42% da receita de 2025, graças à eficiência volumétrica incomparável da qual smartphones, veículos elétricos e acionamentos industriais dependem. As tintas e pastas dielétricas, no entanto, estão avançando a um CAGR de 4,81%, impulsionadas pela impressão de antenas e sensores em rolo a rolo em PET flexível. Os revestimentos de filme fino e espesso em alumina ou AlN atendem a módulos de micro-ondas híbridos, enquanto as chapas e placas em massa usinadas a partir de blocos sinterizados permanecem relevantes para acionamentos de tração e laboratórios de potência pulsada.

As formulações de tinta que misturam nanopartículas de titanato de bário com flocos de prata atingem resistências de folha abaixo de 0,1 Ω/□, mas a sinterização a 900 °C limita os substratos poliméricos, tornando a sinterização por flash fotônico a nova fronteira. A confiabilidade fica atrás dos MLCCs, com 15% de deriva após 500 ciclos térmicos, atrasando a adoção automotiva. As placas de vitrocerâmica em massa ainda dominam os interruptores a vácuo de média tensão, sublinhando como cada fator de forma defende seu ponto ideal dentro do mercado de material dielétrico.

Por Categoria de Constante Dielétrica: Os Materiais de Alto-K Sustentam a Liderança

As composições de Alto-K representaram 51,07% da participação do mercado de material dielétrico em 2025 e têm projeção de crescimento a um CAGR de 4,73% durante o período de previsão. Esse crescimento é impulsionado principalmente pela adoção de ferroelétricos de óxido de háfnio em chips lógicos avançados de 3 nm e células de DRAM, que requerem materiais com altas constantes dielétricas para melhorar o desempenho. As variantes de Médio-K são amplamente utilizadas em passivos embutidos em pacotes, pois oferecem um equilíbrio entre permissividade adequada e robustez mecânica, tornando-as adequadas para diversas aplicações. Enquanto isso, os vidros de organosilicato de Baixo-K são críticos para reduzir a diafonia em interconexões de GPU. No entanto, esses materiais enfrentam desafios como a absorção de umidade à medida que os tamanhos dos poros diminuem abaixo de 2 nm, o que pode impactar sua confiabilidade a longo prazo.

Os filmes de óxido de háfnio-zircônio com espessuras abaixo de 10 nm exibem polarização remanente superior a 20 µC/cm², permitindo o desenvolvimento de arquiteturas de lógica em memória que integram capacidades de processamento e armazenamento. Os varactores de titanato de bário-estrôncio de Médio-K são fundamentais para criar filtros de RF reconfiguráveis, que reduzem as contagens de componentes de aparelhos em até 40%, melhorando assim a eficiência e a compacidade dos dispositivos. Por outro lado, as cerâmicas de ultra-alto-K dopadas com pentóxido de nióbio atingem constantes dielétricas superiores a 15.000. No entanto, esses materiais experimentam uma deriva de temperatura de ±15%, o que limita sua aplicação a funções de bypass não críticas onde tais variações têm menor impacto.

Por Aplicação: Os Componentes Passivos Dominam enquanto a Eletrônica Impressa Cresce Rapidamente

Os componentes passivos controlaram 37,87% do tamanho do mercado de material dielétrico em 2025, refletindo a dependência universal de capacitores para desacoplamento e filtragem. A eletrônica impressa e flexível cresce a 4,79%, incorporando capacitores transparentes em displays enroláveis e painéis automotivos. Os dielétricos de porta de semicondutores fazem a transição para óxidos de Alto-K para nós abaixo de 3 nm, enquanto o isolamento de eletrônica de potência exige ruptura dielétrica de 30 kV/mm e condutividade térmica de 2 W/m·K. Os substratos de RF, construídos com cerâmicas de baixa perda, sustentam antenas de arranjo em fase para rádios 5G e radar automotivo.

Os MLCCs de desacoplamento agora integram resistores e indutores, reduzindo as contagens de componentes discretos em 20%. Os eletrodos de nanofio de prata impressos atingem 85% de transparência, permitindo consoles de toque invisíveis. As pilhas de porta de óxido de háfnio atingem espessura de óxido equivalente abaixo de 0,5 nm, reduzindo o vazamento em transistores de porta ao redor. Os substratos de AlN substituem a alumina em módulos de nitreto de gálio, reduzindo a resistência de junção para carcaça em 30% e ilustrando as sinergias entre segmentos que orientam o mercado de material dielétrico.

Por Indústria de Uso Final: Os Eletrônicos de Consumo Lideram enquanto o Setor Automotivo Acelera

Os eletrônicos de consumo representaram 32,54% dos gastos de 2025, com 1 trilhão de MLCCs embarcados em smartphones, tablets e laptops. A demanda automotiva e de mobilidade elétrica está crescendo a um CAGR de 5,31%, impulsionada pela produção de veículos elétricos que ultrapassou 14 milhões de unidades em 2025 e caminha para 30 milhões até 2030. As redes de energia e energia elétrica dependem de capacitores de filme e cerâmica que suportam 10.000 h a 105 °C, enquanto a infraestrutura de telecomunicações usa laminados de baixa perda para estações base 5G. Os setores aeroespacial, de defesa e de automação industrial especificam tolerância militar a temperatura e radiação, mantendo as linhas especializadas lucrativas.

Os telefones dobráveis agora abrigam mais de 1.200 MLCCs cada, 15% acima dos designs rígidos, sublinhando a influência dos aparelhos. Os sistemas de gerenciamento de bateria de veículos elétricos requerem conformidade com AEC-Q200 de −40 °C a +150 °C, o que eleva as barreiras de qualificação. Os fornecedores de inversores solares visam peças de polipropileno com tempo médio entre falhas de 100.000 h, e as operadoras de telecomunicações migram para módulos co-sinterizados a baixa temperatura que reduzem tamanho e peso em 25%. Os sistemas de radar nas bandas X e Ku requerem núcleos de safira ou alumina ultrapura, onde os requisitos de tangente de perda são extremos.

Análise Geográfica

A Ásia-Pacífico reteve 47,67% da participação do mercado de material dielétrico em 2025 e tem previsão de crescimento a um CAGR de 5,22% até 2031. O Japão e a Coreia do Sul ancoram a produção de MLCCs em múltiplos bilhões de unidades, aproveitando linhas verticalmente integradas de pó a posicionamento capazes de geometrias sub-0201 a 10 bilhões de unidades por mês. A Fenghua Advanced Technology e a Torch Electron da China estão conquistando participação nos segmentos de grau de consumo ao aproveitar subsídios de mão de obra e incentivos provinciais, embora ainda fiquem atrás das métricas de qualidade de grau automotivo. O programa de incentivo vinculado à produção da Índia está atraindo a montagem de componentes passivos de empresas de origem taiwanesa, ajudando a amortecer o impacto da diversificação do fornecimento.

A Europa e a América do Norte combinadas representaram aproximadamente 35% da receita em 2025, lideradas pelos projetos de trem de força de 800 V da Alemanha e pelos parques eólicos offshore da França que especificam capacitores de vitrocerâmica para vidas úteis de turbinas de 50 anos. As restrições de PFAS impulsionadas por Bruxelas estão acelerando a substituição de filme por cerâmica, enquanto o desembolso de USD 52 bilhões da Lei CHIPS dos Estados Unidos está atraindo volume de dielétrico de Alto-K para novas fábricas no Arizona e no Texas.[3]Departamento de Comércio dos Estados Unidos, "Anúncio de Financiamento da Lei CHIPS e Ciência," commerce.gov A exploração de terras raras do Canadá em Saskatchewan e Quebec poderia reduzir a dependência de ítrio após 2028, mas o fornecimento de curto prazo permanece centrado na Ásia.

O Oriente Médio e a África, mais a América do Sul, representaram os 18% restantes em 2025, impulsionados pela densificação de telecomunicações e pela implantação de energia renovável. O projeto da cidade NEOM da Arábia Saudita especifica nós cerâmicos de baixa perda para 5G generalizado, e o parque solar de 950 MW dos Emirados Árabes Unidos depende de capacitores de polipropileno em inversores de string. A transição para veículos elétricos na África do Sul está impulsionando parcerias com distribuidores regionais para passivos AEC-Q200, enquanto a frota eólica de 25 GW do Brasil está aumentando a demanda por capacitores de média tensão, apesar das tarifas de importação de 15% que favorecem a montagem local. O boom do lítio na Argentina está atraindo investimentos em pacotes de baterias, criando demanda derivada por materiais dielétricos em equipamentos de gerenciamento de baterias e carregamento.

Cenário Competitivo

O mercado de material dielétrico é moderadamente concentrado, com os principais players como Murata Manufacturing, TDK, Samsung Electro-Mechanics, Taiyo Yuden e Kyocera respondendo coletivamente por aproximadamente 55% da receita de MLCC em 2025. Essas empresas aproveitam a integração vertical, o que lhes permite controlar processos desde a síntese de pó até o posicionamento final. Essa capacidade permite a produção de camadas sub-0,5 µm e garante precisão de posicionamento de 20 µm. Os avanços da Murata, incluindo seus protótipos 0201 de 1.000 camadas e eletrodos de barreira de níquel, ressaltam sua liderança em inovação de materiais. Além disso, os requisitos automotivos AEC-Q200 e a demanda por garantias de 15 anos sustentam um prêmio de preço de 30% para linhas de produtos certificados, criando uma barreira para novos entrantes chineses que competem efetivamente nesse espaço.

Os depósitos de patentes indicam uma mudança em direção a pilhas ferroelétrica de óxido de háfnio, com empresas como Samsung Electronics e TSMC detendo mais de 200 patentes relacionadas a químicas de dopantes e processos de recozimento.[4]IEEE Xplore, "Estudo de Confiabilidade de MLCC de Alta Contagem de Camadas," ieeexplore.ieee.org Os fabricantes de filme polimérico estão cada vez mais automatizando os processos de enrolamento e metalização para atender às rigorosas cláusulas de redução de custos automotivos, que normalmente exigem uma redução anual de preço de 3-5%. Esses fabricantes visam proteger suas margens melhorando as eficiências dos processos. Enquanto isso, os fornecedores de vitrocerâmica, liderados pela SCHOTT, estão se concentrando em aplicações de módulos de carboneto de silício, onde suas propriedades de expansão térmica próxima de zero justificam um prêmio de preço de 50%. Esse mercado de nicho está ganhando tração à medida que a demanda por materiais de alto desempenho em aplicações avançadas continua a crescer.

Os players emergentes em eletrônica impressa estão mirando dispositivos vestíveis de baixa tensão, um segmento com significativo potencial de crescimento. No entanto, esses novos entrantes enfrentam desafios para superar problemas de confiabilidade antes de poderem escalar a produção para atender às demandas do mercado. Embora o mercado de eletrônica vestível ofereça oportunidades de inovação, atingir os padrões necessários de durabilidade e desempenho permanece um obstáculo crítico. Os players estabelecidos no mercado de material dielétrico continuam a dominar devido às suas tecnologias avançadas, cadeias de suprimentos robustas e capacidade de atender aos rigorosos requisitos do setor, deixando espaço limitado para que concorrentes menores ganhem posição sem avanços tecnológicos significativos.

Líderes da Indústria de Material Dielétrico

Murata Manufacturing Co., Ltd.

TDK Corporation

Taiyo Yuden Co., Ltd.

Yageo Corporation

Samsung Electro-Mechanics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Samsung Electro-Mechanics iniciou a produção comercial em sua segunda fábrica de capacitores cerâmicos multicamadas em Calamba, Filipinas, adicionando 40 bilhões de unidades de capacidade anual voltada para módulos de gerenciamento de bateria automotiva e ADAS.

- Fevereiro de 2026: A TDK reportou vendas de componentes passivos de JPY 523,4 bilhões (USD 3,5 bilhões) nos nove meses encerrados em dezembro de 2025 e elevará as linhas de MLCC da Prefeitura de Akita em 25% para eliminar os atrasos até 2027.

- Janeiro de 2026: A Intel confirmou que a tecnologia de processo de 18 ângstroms utiliza dielétricos de porta ferroelétrica de óxido de háfnio-zircônio e investiu USD 1,2 bilhão em ferramentas de deposição de camada atômica nas fábricas do Arizona e do Oregon.

- Dezembro de 2025: A Murata reservou JPY 47 bilhões (USD 314 milhões) para expandir sua instalação de MLCC na cidade de Izumo, elevando a produção mensal em 15 bilhões de peças sub-0201 para telefones dobráveis e câmeras automotivas.

Escopo do Relatório Global do Mercado de Material Dielétrico

O Mercado de Material Dielétrico abrange a produção, o desenvolvimento e a comercialização global de materiais isolantes que exibem polarização sob um campo elétrico e são amplamente utilizados em sistemas eletrônicos e elétricos. Esses materiais desempenham um papel crítico no armazenamento de energia, na transmissão de sinais e no isolamento em uma ampla gama de componentes e dispositivos.

O Relatório do Mercado de Material Dielétrico é Segmentado por Tipo de Material (Cerâmica, Filme Polimérico, Vidro e Vitrocerâmica, e Outro Tipo de Material), Fator de Forma (Dielétrico para MLCC, Dielétrico de Filme Fino/Espesso, Chapa/Placa em Massa, e Tinta e Pasta Dielétrica), Categoria de Constante Dielétrica (Baixo-K, Médio-K e Alto-K), Aplicação (Componentes Eletrônicos Passivos, Dielétrico de Porta de Semicondutor, Isolamento de Eletrônica de Potência, Substratos de RF e Micro-ondas, e Eletrônica Impressa e Flexível), Indústria de Uso Final (Eletrônicos de Consumo, Automotivo e Mobilidade Elétrica, Energia e Potência, Telecomunicações, Industrial e Manufatura, e Aeroespacial e Defesa) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cerâmica |

| Filme Polimérico |

| Vidro e Vitrocerâmica |

| Outro Tipo de Material |

| Dielétrico para Capacitor Cerâmico Multicamadas (MLCC) |

| Dielétrico de Filme Fino / Espesso |

| Chapa / Placa em Massa |

| Tinta e Pasta Dielétrica |

| Baixo-K |

| Médio-K |

| Alto-K |

| Componentes Eletrônicos Passivos, Capacitores, Ressoadores |

| Dielétrico de Porta de Semicondutor |

| Isolamento de Eletrônica de Potência |

| Substratos de RF e Micro-ondas |

| Eletrônica Impressa e Flexível |

| Eletrônicos de Consumo |

| Automotivo e Mobilidade Elétrica |

| Energia e Potência, Renováveis, Rede Elétrica |

| Telecomunicações |

| Industrial e Manufatura |

| Aeroespacial e Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Material | Cerâmica | |

| Filme Polimérico | ||

| Vidro e Vitrocerâmica | ||

| Outro Tipo de Material | ||

| Por Fator de Forma | Dielétrico para Capacitor Cerâmico Multicamadas (MLCC) | |

| Dielétrico de Filme Fino / Espesso | ||

| Chapa / Placa em Massa | ||

| Tinta e Pasta Dielétrica | ||

| Por Categoria de Constante Dielétrica | Baixo-K | |

| Médio-K | ||

| Alto-K | ||

| Por Aplicação | Componentes Eletrônicos Passivos, Capacitores, Ressoadores | |

| Dielétrico de Porta de Semicondutor | ||

| Isolamento de Eletrônica de Potência | ||

| Substratos de RF e Micro-ondas | ||

| Eletrônica Impressa e Flexível | ||

| Por Indústria de Uso Final | Eletrônicos de Consumo | |

| Automotivo e Mobilidade Elétrica | ||

| Energia e Potência, Renováveis, Rede Elétrica | ||

| Telecomunicações | ||

| Industrial e Manufatura | ||

| Aeroespacial e Defesa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de material dielétrico em 2031?

Está projetado para atingir USD 80,06 bilhões, subindo de USD 64,08 bilhões em 2026.

Qual região domina a demanda por materiais dielétricos?

A Ásia-Pacífico liderou com 47,67% de participação em 2025 e tem previsão de crescimento mais rápido a um CAGR de 5,22%.

Por que os inversores de veículos elétricos são importantes para o crescimento do mercado de material dielétrico?

Os trens de força de 800 V necessitam de capacitores de filme de alta energia classificados para 900 V ou mais, elevando a demanda a um CAGR de 5,31% em aplicações automotivas.

Qual tipo de material detém a maior participação atualmente?

Os dielétricos cerâmicos representaram 46,11% da receita de 2025 devido às formulações de titanato de bário de alta permissividade.

Como as regulamentações de PFAS afetarão os fornecedores de material dielétrico?

As proibições propostas pela União Europeia sobre filmes de PTFE e FEP até 2027 poderiam deslocar a demanda para alternativas cerâmicas ou de filme de PPS/PEI.

Qual participação os cinco principais fabricantes de MLCC detêm?

Murata, TDK, Samsung Electro-Mechanics, Taiyo Yuden e Kyocera juntos comandam cerca de 55% da receita de capacitores cerâmicos multicamadas.

Página atualizada pela última vez em: