Tamanho e Participação do Mercado de GPU Discreta dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

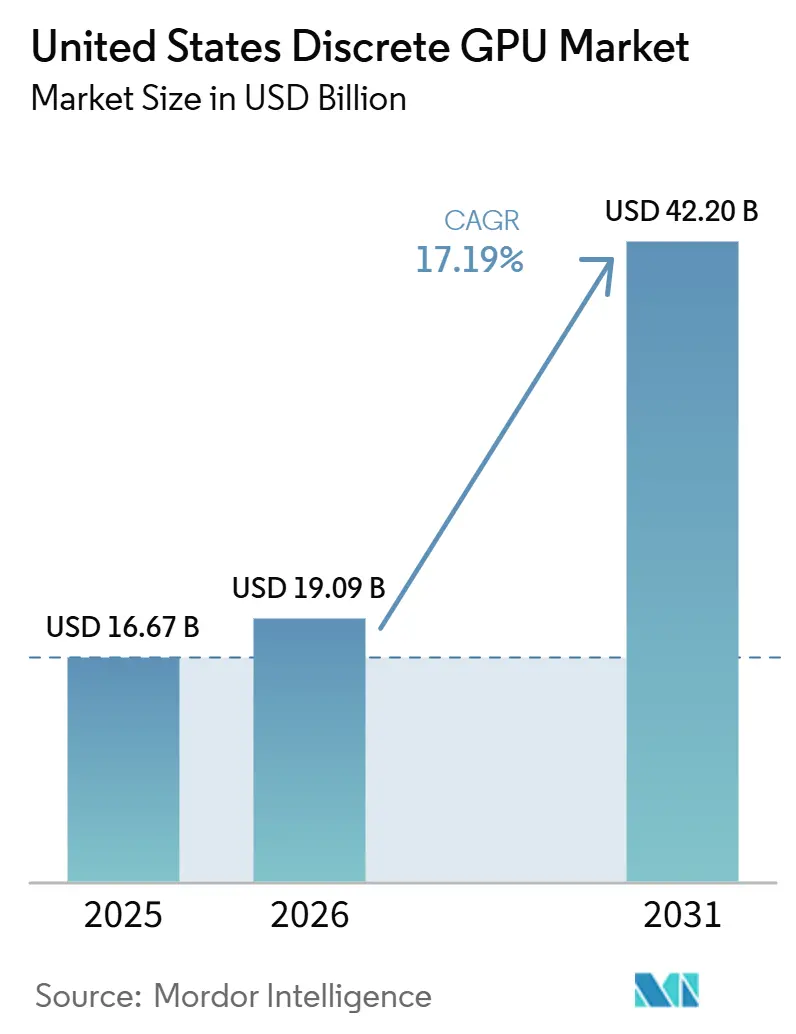

| Tamanho do mercado no ano base (2025) | 16.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.19% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GPU Discreta dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de GPU discreta dos Estados Unidos foi avaliado em USD 16,67 bilhões em 2025 e estima-se que cresça de USD 19,09 bilhões em 2026 para atingir USD 42,20 bilhões até 2031, a um CAGR de 17,19% durante o período de previsão (2026-2031). A demanda robusta de datacenters de hiperescala, novos incentivos à fabricação doméstica e a adoção acelerada de aceleradores otimizados para IA sustentam esse crescimento. Os hiperescaladores agora adquirem mais de duas em cada cinco GPUs discretas enviadas domesticamente, uma ruptura estrutural em relação ao ciclo centrado em jogadores que definiu a era pré-2024. Os compromissos de capital anunciados até 2026 mostram pipelines de aquisição sustentados que se estendem muito além das transições de nó, sinalizando um impulso secular em vez de cíclico. Simultaneamente, a Lei CHIPS e Ciência está redirecionando uma parcela da capacidade para o território nacional, restringindo o fornecimento para clientes estrangeiros e fixando volumes futuros para compradores norte-americanos.

Principais Conclusões do Relatório

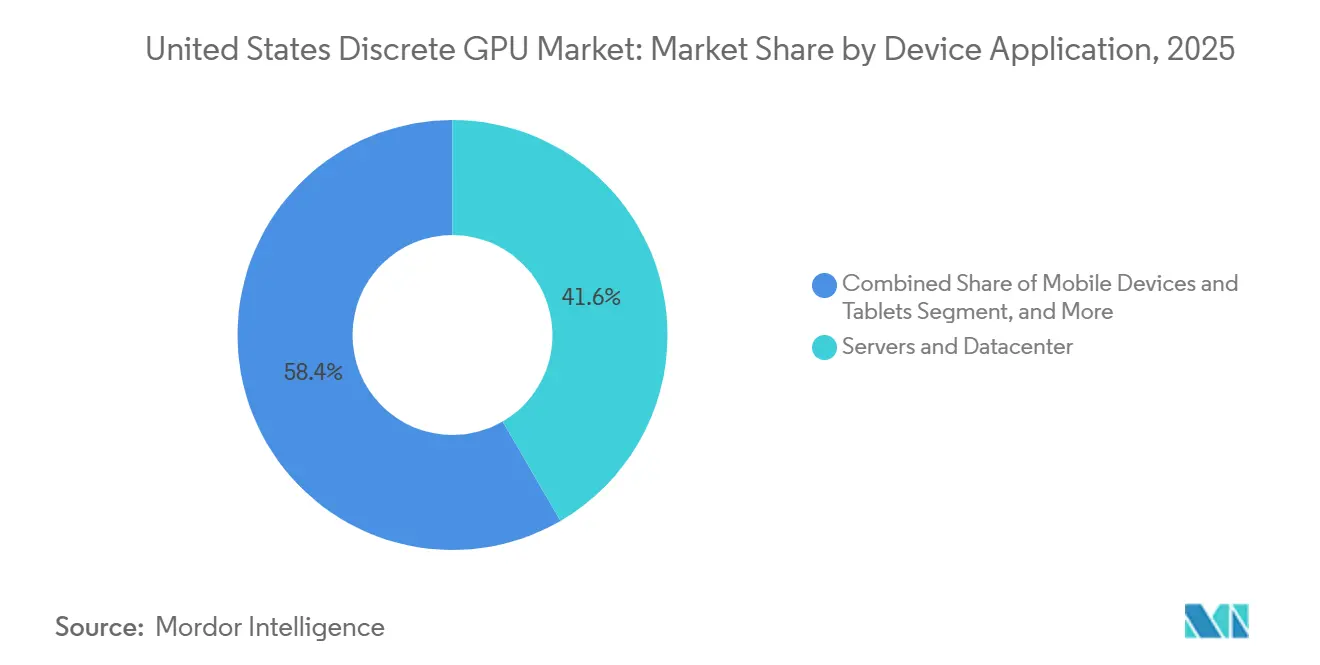

- Por aplicação de dispositivo, servidores e aceleradores de datacenter lideraram com 41,62% de participação na receita em 2025, enquanto o segmento deve avançar a um CAGR de 17,95% entre 2026 e 2031.

- Por tipo de memória, os produtos baseados em GDDR detinham 69,47% da participação do mercado de GPU discreta dos Estados Unidos em 2025; os dispositivos HBM devem se expandir a um CAGR de 17,85% até 2031.

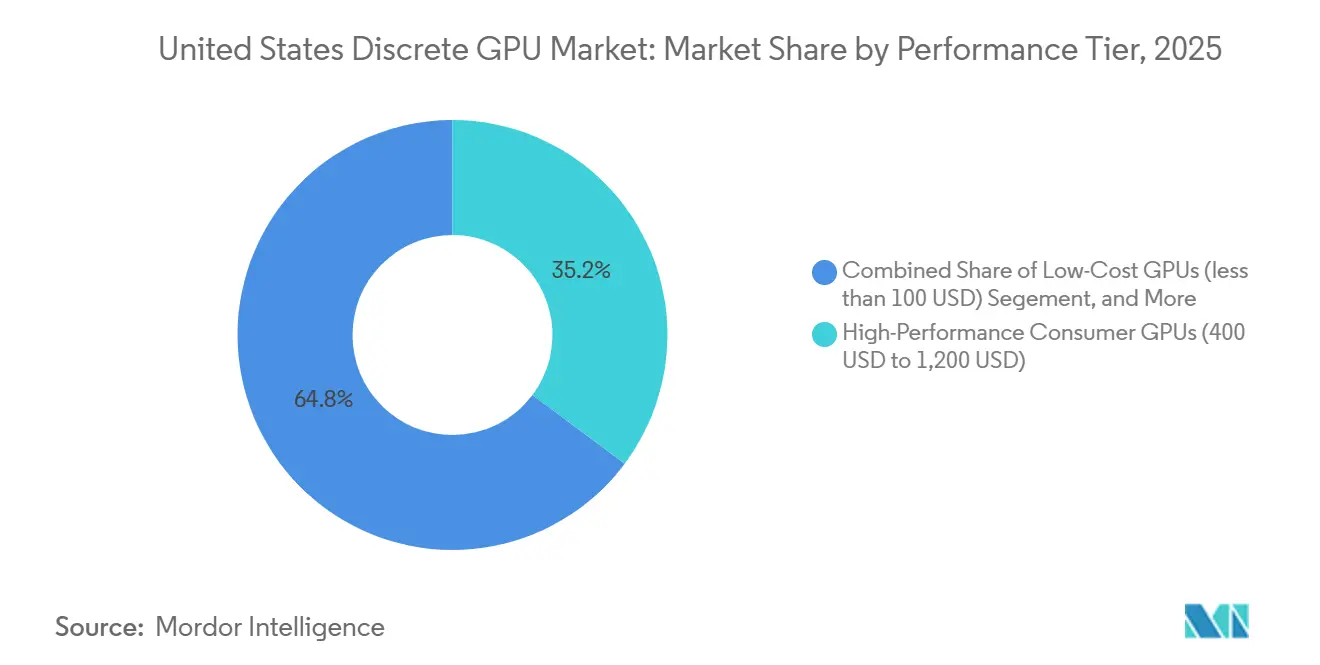

- Por nível de desempenho, as GPUs de alto desempenho para consumidores comandavam 35,22% do tamanho do mercado de GPU discreta dos Estados Unidos em 2025, enquanto os aceleradores com preço acima de USD 1.200 estão no caminho para um CAGR de 17,81% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de GPU Discreta dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Cargas de Trabalho de IA e Aprendizado de Máquina em Datacenters | +6.2% | Nacional, concentrado no Norte da Virgínia, Vale do Silício, Dallas-Fort Worth | Médio prazo (2-4 anos) |

| Subsídios da Lei CHIPS Estimulando a Produção Doméstica de GPU | +3.8% | Nacional, com ganhos iniciais no Arizona, Ohio, Nova York | Longo prazo (≥ 4 anos) |

| Expansão da Infraestrutura de Jogos em Nuvem nos Estados Unidos | +2.1% | Nacional, centros urbanos com penetração de fibra acima de 80% | Curto prazo (≤ 2 anos) |

| Aumento na Adoção de Monitores para Jogos em Alta Resolução e Esportes Eletrônicos | +1.9% | Nacional, demografias jovens em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Demandas Aceleradas de Criação de Conteúdo em Fluxos de Trabalho de Mídia e Entretenimento | +1.7% | Nacional, concentrado em Los Angeles, Nova York, Atlanta | Médio prazo (2-4 anos) |

| Adoção de GPUs Discretas por Fabricantes de Equipamentos Originais Automotivos para Sistemas Avançados de Assistência ao Condutor | +1.5% | Nacional, clusters automotivos de Detroit e Vale do Silício | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Cargas de Trabalho de IA e Aprendizado de Máquina em Datacenters

Os hiperescaladores passaram de ciclos de atualização episódicos para expansão contínua de frota, impulsionados pela inferência de modelos de linguagem de grande escala que exige disponibilidade computacional sustentada. A OpenAI assinou um contrato plurianual para aceleradores AMD Instinct MI400 equivalentes a 6 GW de capacidade de datacenter, enquanto a Meta se comprometeu com 6 gigawatts equivalentes no início de 2026.[1]AMD Inc., "Parceria de IA entre AMD e Meta se Expande," amd.com Apesar da construção recorde, apenas 23% da capacidade planejada de datacenters nos EUA até 2026 garantiu interconexões firmes com concessionárias de energia, inclinando os critérios de aquisição para desempenho por watt. A plataforma Rubin da NVIDIA aborda isso reduzindo o consumo em repouso em 40% por meio de resfriamento líquido e escalonamento dinâmico de tensão.[2]NVIDIA Corporation, "NVIDIA Apresenta a Plataforma Rubin," nvidia.com Fornecedores que demonstrem TDP abaixo de 300 watts para inferência tendem a conquistar alocações desproporcionais à medida que as restrições de rede elétrica se intensificam.

Subsídios da Lei CHIPS Estimulando a Produção Doméstica de GPU

Os incentivos federais estão remodelando o mapa de produção. O prêmio de USD 7,86 bilhões da Intel financia quatro fábricas avançadas que colocarão em operação a capacidade de processo de 18 ångströms em 2027.[4]Intel Corporation, "Intel Recebe Financiamento da Lei CHIPS," commerce.gov O complexo da TSMC no Arizona, apoiado por USD 6,6 bilhões, adiciona seis fábricas mais embalagem avançada CoWoS, permitindo a integração onshore de pilhas HBM.[3]TSMC Ltd., "Atualização do Progresso da TSMC no Arizona," tsmc.com A proximidade entre design, fábrica e embalagem deve comprimir os prazos de tape-out até volume de 18 meses para menos de 12 meses. A instalação HBM planejada pela Micron em Nova York diversifica ainda mais o fornecimento, mitigando a dependência de fornecedores de memória no exterior.

Expansão da Infraestrutura de Jogos em Nuvem nos Estados Unidos

Os jogos em nuvem cruzaram o limiar de latência de 20 milissegundos nas principais metrópoles durante 2025, desbloqueando casos de uso de esportes eletrônicos competitivos. A Boosteroid aumentou sua contagem de servidores domésticos em 40% naquele ano, implantando instâncias NVIDIA RTX 4080 em 15 novas cidades. A Microsoft integrou o Xbox Cloud Gaming em smart TVs convencionais, deslocando o ciclo tradicional de atualização de consoles. Cada RTX 6000 Ada agora atende até oito transmissões simultâneas de jogos em 1080p, substituindo o tempo de GPU multilocatário pelas vendas de hardware individual. A mudança força os roteiros de GPU para consumidores a adicionar recursos de virtualização historicamente reservados para SKUs de datacenter.

Aumento na Adoção de Monitores para Jogos em Alta Resolução e Esportes Eletrônicos

Os locais de esportes eletrônicos nos EUA fizeram upgrade para monitores 4K de 240 Hz durante 2025, elevando os requisitos de capacidade de GPU em franquias competitivas. O conjunto de latência Reflex da NVIDIA e os recursos Anti-Lag+ da AMD proporcionaram vantagens perceptíveis nesses monitores de alta taxa de atualização, catalisando a demanda por GPUs capazes de sustentar 300 quadros por segundo em 1440p. Os fabricantes de monitores enviaram mais de 6 milhões de painéis 4K 240 Hz domesticamente em 2025, o dobro do ano anterior, reforçando um ciclo virtuoso em que as atualizações de monitores geram compras de GPUs.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidade da Cadeia de Suprimentos à Capacidade de Fabricação em Nós Avançados | -2.8% | Nacional, dependente da TSMC Taiwan e Samsung Coreia | Médio prazo (2-4 anos) |

| Preocupações Crescentes com o Consumo de Energia de GPUs de Alto Desempenho em Datacenters | -2.3% | Nacional, agudo nas regiões com restrições de rede elétrica da Califórnia, Texas e Virgínia | Curto prazo (≤ 2 anos) |

| Canibalização por GPUs Integradas em PCs de Nível de Entrada | -1.6% | Nacional, segmentos de consumidores e educação | Médio prazo (2-4 anos) |

| Controles de Exportação Geopolíticos Limitando a Colaboração com Fundições Chinesas | -1.2% | Nacional, impacto indireto via fragmentação da cadeia de suprimentos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidade da Cadeia de Suprimentos à Capacidade de Fabricação em Nós Avançados

A TSMC e a Samsung controlam mais de 90% da capacidade global abaixo de 7 nanômetros, e ambas operam próximas à utilização máxima até 2026. As GPUs Blackwell da NVIDIA dependem do processo de 4 nm da TSMC com embalagem CoWoS-L, que também é utilizada pelos processadores série A da Apple, prolongando os prazos de entrega de wafers de GPU. O MI400 da AMD usa o processo de 3 nm da TSMC, mas o volume está limitado até o final de 2026. Embora o nó de 18 ångströms da Intel ofereça uma cobertura prospectiva, seus rendimentos permanecem não comprovados. A capacidade limitada de fundição empodera os participantes estabelecidos com acordos plurianuais de wafers, ao mesmo tempo que restringe novos entrantes.

Preocupações Crescentes com o Consumo de Energia de GPUs de Alto Desempenho em Datacenters

O consumo de eletricidade de GPUs em datacenters deve ultrapassar 300 TWh até 2027, equivalendo ao consumo de uma nação de médio porte. A NVIDIA H100 consome 700 W sob carga; a AMD MI300X ultrapassa 750 W. O relatório de sustentabilidade de 2026 da Microsoft revelou um salto de 35% ano a ano nas emissões de Escopo 2 vinculadas à infraestrutura de IA. Operadores em regiões com escassez de energia, como o Norte da Califórnia e o Norte da Virgínia, agora avaliam propostas de GPU com base no desempenho por watt. O Gaudi 3 da Intel promete 50% menos consumo de inferência do que o H100, visando o custo total de propriedade em detrimento do throughput de pico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação de Dispositivo: Datacenters Superam os Segmentos de Consumidores

Servidores e aceleradores de datacenter responderam por 41,62% das remessas em 2025 no mercado de GPU discreta dos Estados Unidos, refletindo a mudança da demanda centrada em jogadores para clusters de inferência de IA. O tamanho do mercado de GPU discreta dos Estados Unidos atribuído a este segmento deve se ampliar ainda mais à medida que os hiperescaladores implantam milhões de aceleradores adicionais sob roteiros plurianuais. PCs e estações de trabalho, outrora a espinha dorsal dos volumes, agora ficam para trás com aproximadamente 30%, pressionados pelos ganhos de GPUs integradas e ciclos de substituição mais longos. Os consoles de jogos permanecem um nicho, enquanto designs automotivos de ADAS como o NVIDIA DRIVE Thor introduzem novos segmentos de alto preço médio de venda.

O restante do volume de unidades é distribuído entre dispositivos móveis, visão embarcada e servidores de borda, cada um consumindo SKUs especializados. Gateways de inferência de borda em análise de varejo, fábricas inteligentes e imagens de saúde ilustram oportunidades iniciais, mas relevantes. Dada a demanda sustentada dos hiperescaladores, a demanda de datacenters tornou-se secular em vez de cíclica, posicionando o segmento para superar 50% das receitas do mercado de GPU discreta dos Estados Unidos antes de 2028.

Por Tipo de Memória: HBM Ganha Participação Apesar do Fornecimento Restrito

Os produtos GDDR mantiveram 69,47% de participação em 2025, pois o custo por gigabyte continua sendo primordial para jogadores e criadores convencionais. Os dispositivos HBM, no entanto, estão se expandindo a um ritmo de 17,85% até 2031, graças às cargas de trabalho de treinamento de IA com alta demanda de largura de banda. As famílias Blackwell e Rubin da NVIDIA absorvem mais de 60% do fornecimento total de HBM4, colocando os clientes de datacenter na frente da fila de alocação. A contribuição de participação do mercado de GPU discreta dos Estados Unidos dos aceleradores baseados em HBM deve se aproximar de 40% até 2030, mesmo que sua participação em remessas permaneça bem abaixo da paridade de unidades.

O GDDR7 oferece um caminho intermediário: o RTX 5090 integra 32 GB rodando a 28 Gbps, fornecendo 1,5 TB/s a aproximadamente um terço do custo do HBM3E, criando um produto de transição para estações de trabalho sensíveis ao preço. Os fornecedores estão mantendo o GDDR6/GDDR7 em alto volume para atender aos SKUs de mercado de massa, enquanto direcionam o capex para linhas HBM que entregam margens brutas excepcionais.

Por Nível de Desempenho: Segmentos Premium Impulsionam o Crescimento da Receita

As GPUs de alto desempenho para consumidores (USD 400-1.200) capturaram 35,22% de participação em 2025, impulsionadas por esportes eletrônicos em 4K e fluxos de trabalho de criadores. No entanto, os aceleradores com preço acima de USD 1.200, em grande parte placas de datacenter, estão escalando mais rapidamente a um CAGR de 17,81%, alimentando um modelo de receita em forma de haltere. O tamanho do mercado de GPU discreta dos Estados Unidos alocado a esses aceleradores premium irá ofuscar o crescimento convencional à medida que as empresas aceitam preços médios de venda elevados por densidade e maturidade de software.

As placas discretas de nível de entrada enfrentam canibalização de GPUs integradas avançadas dentro dos chips Intel Panther Lake e AMD Ryzen móveis. A NVIDIA interrompeu a produção do RTX 4050 no final de 2025, e a AMD saiu de projetos abaixo de USD 150, optando por canalizar recursos para SKUs de datacenter de alta margem e GPUs profissionais.

Análise Geográfica

A demanda regional se concentra nos corredores de datacenters do Norte da Virgínia, Vale do Silício e Dallas-Fort Worth, áreas que agora absorvem a maioria das novas alocações de GPU. Mais de 50 grandes campi nessas zonas reservaram capacidade para pelo menos 100 MW de racks de aceleradores programados para entrar em operação até o final de 2027. Os locais de fabricação no Meio-Oeste em Ohio e Arizona estão emergindo como hubs secundários devido às fábricas financiadas pela Lei CHIPS, incentivando fornecedores de ferramentas locais e subcontratados a se co-localizarem.

No lado do consumidor, as áreas metropolitanas costeiras com penetração de fibra acima de 80%, como Los Angeles, Nova York e Seattle, dominam as taxas de adesão de desktops premium e monitores. Os estados do Sul demonstram crescimento mais rápido de GPU para consoles, impulsionado por tarifas de eletricidade mais baixas e uma forte cultura de esportes eletrônicos. As instalações de GPU automotivas se concentram em Detroit e no Vale do Silício, seguindo os centros de design de fabricantes de equipamentos originais e os locais de teste de veículos autônomos.

No geral, a ampla disponibilidade de fabricação subsidiada pelo governo federal deve equalizar o fornecimento regional até 2028, reduzindo os custos de frete e encurtando os prazos de entrega para fabricantes de equipamentos originais domésticos. No entanto, as disparidades nos preços de eletricidade e a saturação da rede elétrica mantêm os estados ricos em energia na vanguarda das implantações de datacenters, reforçando os desequilíbrios regionais na base instalada de GPUs.

Cenário Competitivo

A NVIDIA mantém um domínio de 80% nos aceleradores de datacenter dos EUA por meio de ferramentas exclusivas CUDA e integração pioneira de HBM. O roteiro Rubin da empresa estende essa vantagem ao combinar HBM4 com placas prontas para resfriamento líquido que reduzem drasticamente o consumo em repouso, uma métrica cada vez mais vital em licitações contratuais. A AMD contra-ataca com a tradução automatizada de CUDA para HIP do ROCm 7.2, reduzindo os custos de migração em 60%, mas ainda enfrentando inércia entre os desenvolvedores corporativos. A Intel aproveita a integração vertical: seu acordo de dezembro de 2025 com a NVIDIA permite CPUs x86 com NVLink, possibilitando que os Serviços de Fundição da Intel monetizem a embalagem avançada mesmo quando o design da placa permanece sob controle da NVIDIA.

As arquiteturas desafiadoras enfatizam a eficiência. O chip de inferência Blackhole da Tenstorrent reivindica desempenho por watt dez vezes superior ao H100, atraindo hiperescaladores com restrições de rede elétrica. A Graphcore reorienta sua IPU para inferência esparsa após a aquisição pela SoftBank, enquanto os motores de escala de wafer da Cerebras alcançam liderança em códigos científicos limitados por memória. À medida que os critérios de aquisição se ampliam para energia e portabilidade de software, os participantes estabelecidos devem defender suas vantagens competitivas além do desempenho bruto.

Os controles de exportação emitidos em janeiro de 2026 direcionam os volumes restritos de H200 e MI325X para nuvens domésticas, inadvertidamente fortalecendo a participação da NVIDIA nos EUA enquanto restringe a expansão global. Simultaneamente, o fornecimento restrito de HBM empodera os fornecedores de memória para negociar preços de longo prazo mais elevados, deslocando o poder de barganha para cima na cadeia de suprimentos.

Líderes do Setor de GPU Discreta dos Estados Unidos

-

NVIDIA Corporation

-

Advanced Micro Devices Inc.

-

Intel Corporation

-

Qualcomm Technologies Inc.

-

Tenstorrent Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: NVIDIA e Intel finalizaram uma colaboração de USD 5 bilhões para co-desenvolver CPUs x86 com chiplets NVLink e RTX, utilizando as embalagens Foveros e EMIB da Intel.

- Janeiro de 2026: O Departamento de Indústria e Segurança introduziu revisões de exportação caso a caso para NVIDIA H200 e AMD MI325X, limitando as remessas a 50% dos volumes anteriores e impondo tarifas de 25% para destinos de preocupação.

- Janeiro de 2026: A NVIDIA estreou sua plataforma Rubin com HBM4 e resfriamento líquido integrado, reivindicando throughput de inferência 2× superior ao H100.

Escopo do Relatório do Mercado de GPU Discreta dos Estados Unidos

Uma GPU discreta, ou unidade de processamento gráfico discreta, é um componente de hardware dedicado projetado exclusivamente para lidar com renderização gráfica e tarefas computacionais paralelas, operando independentemente da unidade central de processamento (CPU) com sua própria memória de vídeo dedicada (VRAM) e circuito de energia.

O Relatório do Mercado de GPU Discreta dos Estados Unidos é Segmentado por Aplicação de Dispositivo (Dispositivos Móveis e Tablets, PCs e Estações de Trabalho, Servidores e Aceleradores de Datacenter, Consoles de Jogos e Portáteis, Automotivo/ADAS e Outros Dispositivos Embarcados e de Borda), Tipo de Memória (GPUs Baseadas em GDDR e GPUs Baseadas em HBM), Nível de Desempenho (GPUs de Baixo Custo, GPUs Convencionais, GPUs de Alto Desempenho para Consumidores e GPUs Aceleradoras de Datacenter/IA). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivos Móveis e Tablets |

| PCs e Estações de Trabalho |

| Servidores e Aceleradores de Datacenter |

| Consoles de Jogos e Portáteis |

| Automotivo / ADAS |

| Outros Dispositivos Embarcados e de Borda |

| GPUs Baseadas em GDDR |

| GPUs Baseadas em HBM |

| GPUs de Baixo Custo (menos de USD 100) |

| GPUs Convencionais (USD 100 a USD 400) |

| GPUs de Alto Desempenho para Consumidores (USD 400 a USD 1.200) |

| GPUs Aceleradoras de Datacenter / IA (acima de USD 1.200) |

| Por Aplicação de Dispositivo | Dispositivos Móveis e Tablets |

| PCs e Estações de Trabalho | |

| Servidores e Aceleradores de Datacenter | |

| Consoles de Jogos e Portáteis | |

| Automotivo / ADAS | |

| Outros Dispositivos Embarcados e de Borda | |

| Por Tipo de Memória | GPUs Baseadas em GDDR |

| GPUs Baseadas em HBM | |

| Por Nível de Desempenho | GPUs de Baixo Custo (menos de USD 100) |

| GPUs Convencionais (USD 100 a USD 400) | |

| GPUs de Alto Desempenho para Consumidores (USD 400 a USD 1.200) | |

| GPUs Aceleradoras de Datacenter / IA (acima de USD 1.200) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de GPU discreta dos Estados Unidos em 2026?

O mercado de GPU discreta dos Estados Unidos é estimado em USD 19,09 bilhões em 2026, no caminho para atingir USD 42,20 bilhões até 2031.

Qual segmento de aplicação está se expandindo mais rapidamente?

Servidores e aceleradores de datacenter, com previsão de crescimento a um CAGR de 17,95% de 2026 a 2031.

Qual tecnologia de memória está ganhando participação em relação ao GDDR?

As GPUs baseadas em HBM estão crescendo a um CAGR de 17,85% à medida que as cargas de trabalho de IA demandam largura de banda ultra-alta.

Quem detém a posição de liderança nos aceleradores de datacenter?

A NVIDIA controla mais de 80% das remessas de aceleradores de datacenter nos EUA devido ao bloqueio do ecossistema CUDA.

Página atualizada pela última vez em: