Tamanho e Participação do Mercado de GPU para Laptop

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

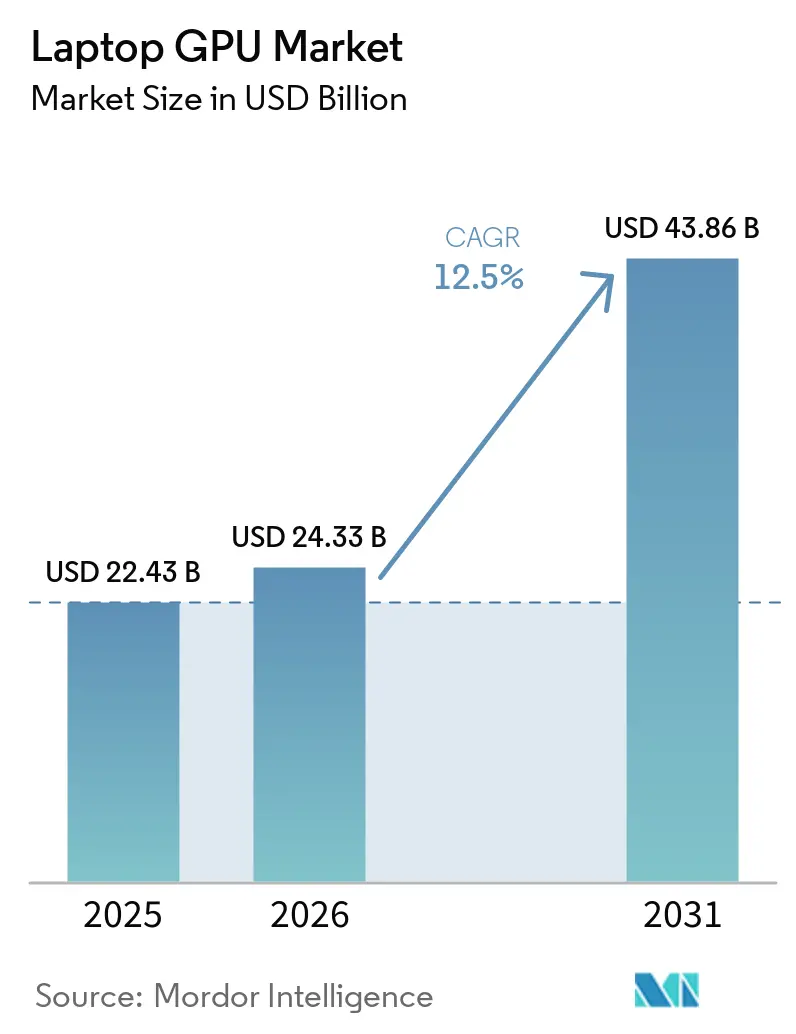

| Tamanho do Mercado (2026) | 24.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GPU para Laptop por Mordor Intelligence

O tamanho do mercado de GPU para laptop deve aumentar de USD 22,43 bilhões em 2025 para USD 24,33 bilhões em 2026 e atingir USD 43,86 bilhões até 2031, crescendo a um CAGR de 12,50% no período de 2026 a 2031. O mercado de GPU para laptop está atravessando um ciclo de demanda mais amplo do que as atualizações anteriores de gráficos para notebooks, pois os gastos agora provêm simultaneamente de usuários de jogos, criadores profissionais, compradores corporativos de IA e notebooks premium para consumidores. Esse padrão está alterando o planejamento de produtos em toda a cadeia de valor, uma vez que os fornecedores precisam equilibrar desempenho gráfico, duração da bateria, controle térmico, capacidade de IA e custo do sistema dentro de uma única categoria de dispositivo, em vez de tratá-los como prioridades separadas. O mercado de GPU para laptop também está registrando maior poder de precificação no segmento superior, pois sistemas premium de jogos, criação e estação de trabalho incorporam configurações gráficas mais ricas e componentes mais avançados de memória, resfriamento e display. A concorrência está se tornando mais desigual porque a NVIDIA fortaleceu sua liderança em gráficos móveis discretos, a Intel continua a defender o volume integrado convencional, a AMD permanece relevante em plataformas integradas e x86, e a Apple está redefinindo as expectativas de desempenho por watt em notebooks premium. A oportunidade no mercado de GPU para laptop está, portanto, se ampliando em frotas empresariais preparadas para IA, sistemas de jogos, dispositivos finos e leves para criadores e laptops premium com Windows e macOS, mesmo que os limites de fornecimento e térmicos continuem a moldar a velocidade com que os fornecedores conseguem converter a demanda em remessas.

Principais Conclusões do Relatório

- Por tipo de integração de GPU, as GPUs integradas representaram 62,11% da base de 2025, enquanto as GPUs discretas devem se expandir a um CAGR de 13,24% até 2031.

- Por classe de laptop, os laptops padrão detinham 46,33% de participação no tamanho do mercado de GPU para laptop em 2025, enquanto os laptops para jogos devem registrar o CAGR mais rápido de 13,55% até 2031.

- Por arquitetura de processador, a x86 capturou 75,42% da base de 2025, enquanto o Apple Silicon deve crescer a um CAGR de 13,46% até 2031.

- Por usuário final, os compradores do segmento consumidor detinham 48,12% de participação no mercado de GPU para laptop em 2025, enquanto os compradores empresariais devem registrar o CAGR mais rápido de 13,43% até 2031.

- Por geografia, a Ásia-Pacífico representou 38,44% da base de 2025 e deve permanecer o segmento regional de crescimento mais rápido com um CAGR de 13,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GPU para Laptop

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Notebooks Habilitados para IA e da Classe Copilot | +3.8% | Global, com concentração inicial na América do Norte e na China | Curto prazo (≤ 2 anos) |

| Crescimento em Jogos de Alta Taxa de Quadros e Cargas de Trabalho Criativas | +2.9% | Global, núcleo de jogos na Ásia-Pacífico, criativo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão de Laptops Finos e Leves para Jogos e Criadores | +2.0% | Global, mais rápido na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Transição de OEMs para Arquiteturas Híbridas CPU-GPU-NPU | +1.4% | Global, liderado por OEMs da América do Norte e do Leste Asiático | Médio prazo (2-4 anos) |

| Melhorias no Design Térmico Permitindo Maior Desempenho Sustentado de GPU para Laptop | +0.9% | Global, concentrado em segmentos premium na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Crescente de Estações de Trabalho Móveis para IA em Dispositivo e Fluxos de Trabalho 3D | +0.7% | América do Norte e Europa Ocidental, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Notebooks Habilitados para IA e da Classe Copilot

O mercado de GPU para laptop está se beneficiando de um novo ciclo de computação cliente em que os recursos de IA não são mais tratados como uma camada de software separada, mas estão se tornando parte de como os notebooks são especificados, comercializados e renovados tanto em contas de consumidores quanto empresariais. A estrutura Copilot+ PC da Microsoft levou os compradores de hardware a se concentrarem mais na capacidade de IA local em 2024 e 2026, o que aumentou a importância do hardware de aceleração dentro dos notebooks, mesmo quando a intenção original do comprador era produtividade e não jogos.[1]Microsoft Corporation, "Guia do Desenvolvedor de Copilot+ PCs," Microsoft Learn, microsoft.com Essa mudança é relevante porque os compradores empresariais querem cada vez mais inferência local por razões de privacidade, latência e custo, o que mantém os sistemas equipados com GPU relevantes mesmo quando a IA em nuvem permanece disponível para cargas de trabalho maiores. O resultado é que o mercado de GPU para laptop está atraindo demanda de usuários que anteriormente teriam optado por renovações convencionais de notebooks, especialmente quando tarefas de IA, tarefas gráficas e produtividade diária agora fazem parte da mesma decisão de compra. Isso também aumenta o valor dos fornecedores que conseguem posicionar seus produtos como preparados para IA sem abrir mão da duração da bateria, da capacidade de resposta do sistema ou da compatibilidade de software que as equipes de aquisição empresarial ainda esperam. Com o tempo, isso amplia a base endereçável para notebooks premium e encurta os ciclos de substituição para usuários que veem a capacidade de IA como um recurso prático e não como um complemento experimental.

Crescimento em Jogos de Alta Taxa de Quadros e Cargas de Trabalho Criativas

O mercado de GPU para laptop continua a atrair forte impulso dos sistemas de jogos porque os displays de alta taxa de atualização já são comuns o suficiente para influenciar os requisitos gráficos em notebooks de médio e alto padrão, não apenas em dispositivos para entusiastas. A série GeForce RTX 50 da NVIDIA baseada em Blackwell adicionou DLSS 4 e Geração de Múltiplos Quadros, o que fortalece o argumento para a compra de hardware gráfico móvel mais capaz em sistemas projetados para jogos de alta taxa de quadros e aplicações visualmente complexas. A mesma direção de hardware também beneficia as cargas de trabalho criativas porque os recursos de tensor e gráficos usados para efeitos avançados de jogos são cada vez mais úteis em fluxos de trabalho de redução de ruído, ampliação, renderização e edição que são executados em sistemas portáteis. Essa sobreposição é importante porque reduz a antiga separação entre laptops para jogos e laptops para criadores, o que significa que uma categoria de dispositivo pode agora absorver a demanda de múltiplos grupos de usuários sem uma grande mudança no design da plataforma. As especificações de energia publicadas pela ASUS para 2025 também mostram com que agressividade os OEMs estão ajustando esses sistemas em torno de limites mais altos de GPU móvel em suas linhas de jogos, o que apoia uma premiumização mais ampla dentro do mercado de GPU para laptop.[2]ASUSTeK Computer Inc., "A Lista Completa de Especificações de Energia de GPU GeForce para Laptops ROG e TUF Gaming 2025," ASUS ROG, rog.asus.com À medida que essa convergência continua, os compradores têm menos probabilidade de ver uma GPU móvel de alto desempenho como um componente de nicho para jogos e mais probabilidade de vê-la como um ativo de desempenho geral em entretenimento, criação e software assistido por IA.

Expansão de Laptops Finos e Leves para Jogos e Criadores

O mercado de GPU para laptop está se beneficiando do fato de que as GPUs discretas estão migrando para designs de notebooks mais finos que anteriormente tinham pouco espaço para margem térmica significativa ou potência gráfica sustentada. O posicionamento Max-Q da NVIDIA para a geração de laptops Blackwell focou diretamente em melhor duração da bateria e suporte a chassis mais finos, o que ajuda as GPUs discretas a alcançar grupos de compradores que historicamente optavam por gráficos integrados devido a prioridades de tamanho e mobilidade. A linha ROG e TUF da ASUS para 2025 mostrou o quanto essa mudança avançou, com a mesma família de GPU aparecendo em chassis e envelopes de energia muito diferentes, o que significa que o design industrial e a execução do resfriamento agora moldam o desempenho real mais do que a marca gráfica isoladamente. Isso é relevante para o mercado de GPU para laptop porque abre faixas de preço e fatores de forma que antes eram difíceis para as GPUs discretas alcançar, especialmente em notebooks premium voltados para usuários que viajam com frequência, mas ainda precisam de forte desempenho visual ou de IA. Também muda a forma como os OEMs diferenciam produtos, pois o valor agora não está apenas no chip de GPU, mas em quão bem cada fornecedor integra a entrega de energia, câmaras de vapor, curvas de ventilador e qualidade de display em um design portátil. À medida que os laptops finos e leves para jogos e criadores se tornam mais credíveis, o teto de mercado para GPUs móveis discretas sobe sem exigir que os compradores migrem para máquinas volumosas no estilo de estação de trabalho.

Transição de OEMs para Arquiteturas Híbridas CPU-GPU-NPU

O mercado de GPU para laptop também está sendo moldado por mudanças no design de plataformas, à medida que os OEMs tratam os recursos de CPU, GPU e NPU como uma pilha de desempenho combinada em vez de blocos de processamento isolados. Essa abordagem é relevante porque inferência de IA local, renderização gráfica, tarefas de produtividade e aceleração em segundo plano não precisam mais competir por um único caminho de processador quando o roteamento de carga de trabalho é planejado com mais cuidado no nível do sistema. O Dell Pro Max 16 Plus é um exemplo de como os fornecedores já estão enquadrando sistemas de IA portáteis em torno de múltiplos mecanismos de aceleração, combinando hardware de IA discreto e recursos gráficos profissionais dentro de uma plataforma de estação de trabalho móvel.[3]Dell Technologies Inc., "Reimaginando a IA: Potência de NPU Discreta com Dell Pro Max," Dell Blog, dell.com Na prática, isso pode melhorar a eficiência efetiva do sistema porque tarefas de IA de baixo consumo podem ser transferidas para longe dos recursos gráficos que são melhor reservados para renderização, simulação ou cargas de trabalho de criação visualmente intensivas. O mercado de GPU para laptop se beneficia quando essa divisão de trabalho melhora a experiência do usuário, pois os compradores estão mais dispostos a pagar por configurações de alto desempenho se sentirem que o hardware está sendo usado de forma inteligente, em vez de simplesmente ser anunciado com especificações maiores. O ambiente de conformidade em evolução da Europa em torno de IA, privacidade e design de dispositivos também fortalece o apelo de pilhas de computação local mais capazes, particularmente em notebooks empresariais onde o processamento no dispositivo tem vantagens de segurança e controle.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Pressão sobre o Custo dos Materiais em Notebooks Premium e Preparados para IA | -2.8% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Restrições de Energia e Térmicas em Chassis Finos | -1.9% | Global, mais pronunciada nos segmentos fino e leve e ultrabook | Médio prazo (2-4 anos) |

| Ciclos Curtos de Atualização em Laptops Convencionais para Consumidores | -1.3% | Global, mais aguda na América do Norte e China | Médio prazo (2-4 anos) |

| Dependência da Cadeia de Suprimentos de Embalagem Avançada e Disponibilidade de Memória | -0.9% | Global, impacto desproporcional em fornecedores de GPU dependentes da TSMC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Pressão sobre o Custo dos Materiais em Notebooks Premium e Preparados para IA

O mercado de GPU para laptop enfrenta uma restrição de volume real porque as mesmas classes de notebooks que incorporam o conteúdo gráfico mais robusto também absorvem custos mais elevados de memória, display, resfriamento e subsistemas de energia ao mesmo tempo. A migração da NVIDIA para GDDR7 em produtos gráficos móveis mais recentes aumenta o potencial de desempenho, mas também contribui para um custo de materiais mais elevado que pode restringir a disseminação de configurações de GPU premium nas faixas de preço convencionais. Os dados do mercado de PCs do Japão da JEITA de abril de 2026 mostraram com que intensidade os custos de memória e sistema podem afetar os preços dos notebooks, com os preços médios unitários domésticos subindo materialmente em um curto período sob pressão de fornecimento. Isso é relevante porque preços de venda mais altos podem elevar a receita no mercado de GPU para laptop mesmo quando o crescimento de remessas desacelera nos segmentos de entrada e valor, o que cria uma lacuna entre a expansão do valor de mercado e a acessibilidade por unidade. Também coloca mais pressão sobre os OEMs para defender margens por meio de posicionamento premium, o que pode estreitar o pool de compradores alcançável se as condições macroeconômicas enfraquecerem. Até que os custos dos componentes diminuam de forma mais clara, o mercado continuará enfrentando uma troca entre melhor capacidade gráfica e a acessibilidade necessária para uma adoção mais ampla.

Restrições de Energia e Térmicas em Chassis Finos

O mercado de GPU para laptop também permanece limitado pelo fato de que um chip gráfico móvel só entrega seu valor pretendido quando o notebook consegue sustentar a carga de energia e térmica associada a ele em cargas de trabalho reais. Os dados de configuração publicados pela ASUS para 2025 mostraram grandes diferenças na potência gráfica total entre sistemas que usam a mesma família de GPU, o que ilustra o quanto o desempenho real ainda depende do design do chassis e não apenas da marca do modelo. Essa lacuna se torna mais importante quando se espera que os notebooks lidem com tarefas de inferência de IA e gráficos simultaneamente, porque o estresse simultâneo de CPU e GPU pode expor fragilidades térmicas que são menos visíveis em demonstrações curtas de jogos. O risco para o mercado de GPU para laptop é que os compradores possam pagar por uma GPU premium de alto nome, mas receber desempenho sustentado inconsistente, o que pode enfraquecer a intenção de recompra nos segmentos empresarial e de criadores que dependem de resultados previsíveis. A engenharia térmica, portanto, importa não apenas para a diferenciação, mas também para a confiança, pois compradores informados e equipes de aquisição avaliam cada vez mais a credibilidade do resfriamento antes de aprovar configurações gráficas de maior custo. Se os fornecedores não resolverem esse problema de forma eficaz em designs mais finos, parte da demanda endereçável criada pela IA e pela mobilidade premium permanecerá mais difícil de converter em volume de mercado de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Integração de GPU: Demanda por GPU Discreta Cresce com a Convergência de IA e Jogos

As GPUs integradas detinham 62,11% do mercado global de GPU para laptop em 2025, o que as manteve firmemente na liderança porque os notebooks convencionais ainda priorizam eficiência de custo, duração da bateria e desempenho diário adequado em detrimento de throughput gráfico especializado. Essa grande base instalada reflete o peso de volume dos sistemas educacionais, frotas comerciais e notebooks de valor para consumidores, onde os gráficos integrados permanecem suficientes para produtividade em escritório, navegação, reprodução de vídeo e criação de conteúdo leve. Os gráficos integrados Intel Xe e as soluções integradas baseadas em RDNA da AMD continuam sendo relevantes nessa parte do mercado de GPU para laptop porque atendem às camadas de remessa mais amplas e se encaixam na economia dos notebooks abaixo de USD 700. Essa posição não deve se reverter rapidamente porque os compradores convencionais ainda respondem fortemente ao preço total do sistema, longa duração da bateria e compatibilidade de software, em vez de às especificações gráficas de destaque. Mesmo assim, o segmento integrado não está mais isolado da premiumização porque as expectativas de IA e cargas de trabalho de mídia mais ricas estão elevando o piso de desempenho mesmo nas categorias convencionais de notebooks.

As GPUs discretas devem registrar o crescimento mais rápido nessa segmentação a um CAGR de 13,24% de 2026 a 2031, o que reflete a demanda crescente de compradores de notebooks para jogos, criadores e com capacidade de IA. As GPUs integradas representaram 62,11% da participação no mercado de GPU para laptop em 2025, mas a expansão mais rápida das configurações discretas mostra que o valor incremental está sendo criado cada vez mais na parte superior da pilha de desempenho. O lançamento dos gráficos para laptop Blackwell da NVIDIA fortaleceu essa mudança ao ampliar a diferenciação de recursos em rastreamento de raios, aceleração de IA e geração de quadros em sistemas móveis. A AMD permaneceu importante para o setor mais amplo de GPU para laptop, mas sua ênfase no RDNA4 de 2025 em produtos para desktop deixou a NVIDIA com mais espaço para moldar preços e expectativas de recursos em gráficos móveis discretos para jogos. O efeito líquido é que o mercado de GPU para laptop ainda é liderado pelo volume integrado, enquanto a liderança de crescimento se deslocou mais claramente para sistemas discretos que podem justificar preços mais altos por meio de qualidade de jogos, velocidade de criação e capacidade de IA local.

Por Classe de Laptop: Laptops para Jogos Superam Todas as Outras Categorias

Os laptops padrão detinham 46,33% do mercado de GPU para laptop em 2025, e essa participação mostra o quanto o mercado de GPU para laptop ainda depende da demanda comercial ampla, educacional e de consumidores em geral, em vez de apenas de sistemas de desempenho especializado. A maioria desses notebooks continua sendo fornecida com gráficos integrados porque seus casos de uso primários são trabalho com documentos, comunicações, aprendizado, streaming e multitarefa básica, todos os quais podem ser tratados sem um prêmio de GPU discreta. O tamanho dessa classe também significa que mesmo pequenas mudanças de especificação no nível convencional podem influenciar a direção de todo o mercado, especialmente se os recursos de IA gradualmente empurrarem os compradores para soluções integradas mais robustas ou opções discretas de entrada seletiva. No momento, porém, o custo do sistema permanece o principal limite, e isso mantém os laptops padrão ancorados a gráficos integrados durante grande parte do período de previsão. A categoria, portanto, fornece escala e estabilidade ao mercado de GPU para laptop, mesmo que não produza as taxas de crescimento mais fortes.

Os laptops para jogos devem se expandir a um CAGR de 13,55% até 2031, o que os torna a classe de crescimento mais claro no ciclo atual de gráficos para notebooks. Esse segmento comanda uma participação significativa no tamanho do mercado de GPU para laptop porque os compradores de sistemas de jogos aceitam preços mais altos por melhores taxas de atualização, térmicos mais robustos, displays mais ricos e gráficos móveis mais avançados. A série RTX 50 da NVIDIA apoia esse impulso ao oferecer aos OEMs uma narrativa premium mais forte em torno de desempenho gráfico aprimorado por IA, geração de quadros e experiências de jogos móveis de alto desempenho. Os envelopes de energia publicados pela ASUS para 2025 nos sistemas ROG e TUF também mostram como os notebooks para jogos se tornaram o principal campo de prova para diferenciação de chassis, resfriamento e gráficos no espaço móvel. Estações de trabalho, ultrabooks e sistemas finos e leves para criadores permanecem classes adjacentes importantes, mas os laptops para jogos estão ditando o ritmo porque combinam forte entusiasmo dos compradores, diferenciação de produto visível e o caminho mais claro para maior conteúdo gráfico por dispositivo.

Por Arquitetura de Processador: Apple Silicon Remodelando o Segmento Premium

A arquitetura x86 representou 75,42% da base de 2025, o que confirma que o mercado de GPU para laptop ainda se baseia principalmente em ambientes de software Windows, fluxos de trabalho empresariais e requisitos de compatibilidade que favorecem as plataformas Intel e AMD. Essa dominância permanece importante porque frotas empresariais, implantações educacionais e aplicações comerciais ainda dependem fortemente dos ecossistemas x86 estabelecidos e dos processos de certificação relacionados. O mercado de GPU para laptop, portanto, continua a derivar a maior parte de seu volume de unidades de notebooks x86, mesmo quando a atenção premium frequentemente se volta para lançamentos de produtos mais especializados. Essa base instalada dá à Intel e à AMD uma posição duradoura em segmentos liderados por aquisições onde estabilidade, suporte e continuidade importam mais do que novidade arquitetural. Isso também significa que mudanças na qualidade dos gráficos integrados x86 e na prontidão para IA ainda podem influenciar o mercado mais amplo mais do que muitos títulos premium sugerem.

O Apple Silicon deve crescer a um CAGR de 13,46% até 2031, e esse crescimento é notável porque reflete a crescente aceitação de um modelo de desempenho muito diferente no segmento premium de notebooks. O lançamento do M4 Pro e M4 Max da Apple destacou maior capacidade de GPU e melhor desempenho por watt, o que estreitou a lacuna entre gráficos integrados avançados e gráficos de laptop discretos de nível médio em uma série de tarefas criativas e de produtividade. Essa pressão é relevante para o mercado de GPU para laptop porque comprime a proposta de valor de algumas configurações discretas em fluxos de trabalho onde mobilidade, acústica e duração da bateria são mais importantes do que o throughput gráfico de pico bruto. Também muda as expectativas competitivas, pois os fornecedores de notebooks Windows agora precisam defender os benefícios do hardware gráfico separado de forma mais clara quando os compradores premium comparam a eficiência total do sistema em vez de apenas os benchmarks de ponta. Outras arquiteturas permanecem uma variável ativa, mas o desafio arquitetural imediato dentro do mercado de GPU para laptop é menos sobre substituir o volume x86 e mais sobre como a Apple está redefinindo como o desempenho gráfico de notebooks premium deve se sentir em níveis de energia mais baixos.

Por Usuário Final: Segmento Empresarial Impulsiona a Receita de GPU Premium

Os compradores do segmento consumidor detinham 48,12% da base de 2025, o que os tornou o maior grupo de usuários finais no mercado de GPU para laptop por participação de receita. Esse peso vem da demanda por jogos, entretenimento, produtividade geral e criação de conteúdo, todos os quais suportam uma ampla gama de faixas de preço de notebooks e níveis gráficos. A demanda do consumidor também permanece mais sensível ao preço do que a demanda empresarial, portanto reage mais rapidamente quando os notebooks ricos em gráficos se afastam muito da acessibilidade convencional. Essa sensibilidade é relevante porque os sistemas premium de jogos e criadores podem elevar a receita, enquanto um segmento de valor mais fraco ainda pode reduzir a velocidade geral de unidades no mercado mais amplo. O segmento consumidor, portanto, permanece essencial para escala, visibilidade e inovação de produtos no mercado de GPU para laptop, mesmo quando seu padrão de gastos é menos previsível do que as aquisições profissionais.

O segmento empresarial deve registrar o CAGR mais rápido nessa segmentação de 13,43% até 2031, e esse ritmo mostra com que rapidez a demanda profissional está se movendo em direção a sistemas portáteis com computação local mais robusta. Os compradores empresariais são uma fonte crescente de tamanho do mercado de GPU para laptop porque estações de trabalho móveis e notebooks comerciais preparados para IA agora suportam tarefas sensíveis a dados que as organizações preferem manter no dispositivo. O Dell Pro Max 16 Plus é um exemplo claro dessa mudança, com um design que combina gráficos profissionais e hardware de IA dedicado para desenvolvedores e usuários técnicos avançados que precisam de capacidade de inferência local portátil. A linha ZBook Fury da HP também mostra como os fornecedores de estações de trabalho estabelecidos estão mirando usuários profissionais de alto valor que precisam de desempenho gráfico portátil certificado para engenharia, design e tarefas computacionalmente intensivas. Educação e governo permanecem menores em receita, mas continuam a adicionar suporte de unidades significativo em mercados selecionados, enquanto o segmento empresarial está se tornando o segmento que mais diretamente vincula o mercado de GPU para laptop a gastos com IA, segurança e fluxos de trabalho profissionais.

Análise Geográfica

A Ásia-Pacífico detinha 38,44% do tamanho do mercado de GPU para laptop em 2025 e deve registrar o CAGR regional mais rápido de 13,57% até 2031. Essa liderança reflete uma região com escala e impulso, pois a China contribui com uma grande base de volume de notebooks, enquanto a Índia e o Sudeste Asiático estão adicionando demanda por meio de premiumização, interesse em jogos e adoção mais ampla de notebooks. O mercado de GPU para laptop na Ásia-Pacífico também se beneficia de uma ampla variedade de grupos de compradores, que vão desde notebooks de entrada para consumidores e implantações escolares até sistemas premium de jogos e laptops para criadores. A China permanece a principal âncora para a escala regional porque a demanda por notebooks premium se fortaleceu junto com o interesse em PCs com IA, o que eleva o mix de valor para configurações gráficas melhores. A Índia está se tornando um mercado de crescimento mais visível à medida que a adoção de notebooks para jogos aumenta a partir de uma base menor e mais compradores migram para sistemas portáteis de especificações mais altas. O Japão adiciona outra camada importante porque a atividade de substituição e os programas institucionais apoiaram um forte ciclo de PCs até o exercício fiscal de 2025, mesmo que alguma correção seja esperada posteriormente. Em conjunto, essas dinâmicas tornam a Ásia-Pacífico o conjunto de oportunidades mais amplo no mercado de GPU para laptop, com a demanda convencional e premium contribuindo para o crescimento.

A América do Norte permanece a região de receita mais forte em base por unidade porque a demanda por estações de trabalho empresariais e notebooks premium para jogos carrega preços médios de venda mais altos do que a maioria das regiões globais. O mercado de GPU para laptop na América do Norte se beneficia da maturidade dos compradores, forte suporte de canal para dispositivos premium e uma base corporativa disposta a investir em gráficos móveis para desenvolvimento de IA, CAD, simulação e trabalho avançado de conteúdo. O impulso de gráficos móveis premium da NVIDIA e o posicionamento de estação de trabalho da HP se alinham bem com essa estrutura de demanda, o que mantém configurações gráficas de maior valor visíveis nos canais comerciais e de entusiastas. A Europa também permanece importante porque casos de uso de engenharia, design e mídia suportam a demanda por notebooks de estação de trabalho e criadores, enquanto as considerações de IA e privacidade fortalecem o argumento para o processamento local em ambientes regulamentados. Os orçamentos de substituição geralmente mais altos na Europa Ocidental e do Norte ajudam a sustentar as taxas de adesão de gráficos premium, o que torna a Europa um contribuinte significativo para o valor no mercado de GPU para laptop, mesmo quando sua base de unidades de notebooks é menor do que a da Ásia-Pacífico.

A América do Sul, o Oriente Médio e a África detêm participações menores no mercado atual de GPU para laptop, mas permanecem espaços de crescimento significativos a longo prazo porque a adoção de notebooks e a capacidade digital ainda estão se aprofundando em vários grupos de compradores. A América do Sul se beneficia de uma forte cultura de jogos em mercados-chave como Brasil e Argentina, o que apoia demanda seletiva por notebooks com GPU discreta acima do convencional regional. O Oriente Médio e a África estão vendo mais atividade de modernização tecnológica em ambientes governamentais e empresariais, o que gradualmente expande o interesse em sistemas portáteis de maior desempenho em vez de notebooks de entrada puramente para consumidores. Nessas regiões, o mercado de GPU para laptop ainda está ponderado para a demanda de entrada e médio padrão hoje, mas a melhoria da infraestrutura digital, os gastos com educação e o interesse em computação habilitada para IA devem ampliar o caminho para uma adoção mais forte de gráficos móveis ao longo do período de previsão.

Cenário Competitivo

O mercado de GPU para laptop está concentrado na camada de design gráfico, embora as marcas de notebooks e os integradores de sistemas permaneçam muito mais fragmentados. NVIDIA, Intel, AMD e Apple respondem pela grande maioria da propriedade intelectual de GPU para notebooks que chega ao mercado, o que significa que a maior parte da vantagem competitiva ainda reside no design de silício, integração de plataforma, ecossistemas de software e relacionamentos com fornecedores, em vez de na marca final do laptop. A NVIDIA fortaleceu sua posição na parte discreta do mercado de GPU para laptop com o lançamento da série GeForce RTX 50 Blackwell em janeiro de 2025, que ampliou sua vantagem de recursos em gráficos assistidos por IA, rastreamento de raios e geração de quadros. A AMD permaneceu um participante importante em notebooks e gráficos x86, mas seu lançamento do RDNA4 em 2025 focou primeiro em produtos para desktop, o que deixou a concorrência discreta móvel mais aberta para a NVIDIA durante um ciclo importante. A Intel continuou a defender o volume convencional de notebooks por meio de gráficos integrados nas amplas camadas comerciais e de consumidores de valor, enquanto a Apple usou a integração estreita de hardware e software para construir uma posição premium fechada que compete tanto em eficiência quanto em capacidade bruta.

Os movimentos estratégicos no mercado de GPU para laptop tornaram-se mais variados porque os fornecedores não estão mais competindo apenas em taxas de quadros ou contagens de núcleos. A NVIDIA avançou ainda mais na escala de preços com sua GPU para Laptop GeForce RTX 5050 de junho de 2026, que ampliou o acesso à geração Blackwell para sistemas discretos mais convencionais sem abrir mão da narrativa de IA e rastreamento de raios da empresa. A Dell tomou um caminho diferente ao introduzir o Pro Max 16 Plus com aceleração de IA separada e capacidade gráfica profissional, o que sugere que alguns compradores empresariais podem valorizar uma pilha de computação portátil mais especializada em vez de depender de um tipo de processador para cada tarefa pesada. A geração M4 da Apple criou outra forma de pressão ao elevar as expectativas de desempenho gráfico por watt em notebooks premium, o que pode afastar alguns usuários profissionais de sistemas Windows discretos de nível médio se o equilíbrio de sua carga de trabalho favorecer eficiência e duração da bateria. Esses movimentos mostram que a liderança no mercado de GPU para laptop agora depende de uma combinação de desempenho, prontidão para IA, execução térmica, integração de sistema e compatibilidade de software, em vez de uma única corrida de especificações.

O espaço em branco no mercado de GPU para laptop permanece visível em notebooks discretos com capacidade de IA de preço mais baixo e em sistemas profissionais portáteis para cargas de trabalho regulamentadas ou sensíveis a dados. Os fornecedores que conseguirem reduzir o custo do sistema sem enfraquecer a credibilidade térmica ou a consistência gráfica terão um caminho mais claro para o mercado convencional superior, onde muitos compradores querem mais capacidade, mas ainda resistem aos preços de estações de trabalho premium. A conformidade e o suporte ao ciclo de vida também estão se tornando mais importantes porque os compradores empresariais esperam cada vez mais atualizações documentadas, estruturas de suporte mais robustas e roteiros de plataforma mais claros antes de se comprometer com frotas de computação móvel caras. Isso significa que os próximos ganhos competitivos provavelmente virão não apenas de chips mais rápidos, mas também de melhor execução em fornecimento, suporte de software, mobilidade e confiança.

Líderes do Setor de GPU para Laptop

-

NVIDIA Corporation

-

Intel Corporation

-

Advanced Micro Devices, Inc.

-

Apple Inc.

-

Qualcomm Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A NVIDIA confirmou a GPU para Laptop GeForce RTX 5050 com 8 GB de VRAM GDDR7, um barramento de memória de 128 bits (33% mais largo do que o barramento de 96 bits do RTX 4050) e uma faixa de TDP de 35-100 W com Dynamic Boost. Laptops de entrada com o RTX 5050 estão disponíveis a partir de USD 999, estendendo as capacidades de IA e rastreamento de raios da geração Blackwell ao segmento de GPU discreta convencional pela primeira vez.

- Maio de 2026: A MSI apresentou sua linha de laptops para jogos de 2026, liderada pelo Raider 16 Max com processadores Intel Core Ultra 200HX Plus e NVIDIA GeForce RTX 5090, classificado para até 300 W de potência combinada de CPU e GPU, a especificação de TDP sustentado mais alta em um laptop para jogos de produção até o momento. O Crosshair 16 Max tem como alvo um chassis mais fino com até 200 W de potência combinada.

- Maio de 2026: A Lenovo lançou a estação de trabalho móvel ThinkStation P4 com processadores AMD Ryzen PRO 9000 Series e GPU NVIDIA RTX PRO 6000 Blackwell Workstation Edition, voltada para inferência de IA local e visualização avançada para profissionais de engenharia e ciência de dados.

- Abril de 2026: A NVIDIA completou um ano de remessa das GPUs para Laptop GeForce RTX 5090, RTX 5080 e RTX 5070 Ti por meio de parceiros OEM incluindo Acer, ASUS, Dell, Gigabyte, HP, Lenovo, MSI e Razer, o lançamento simultâneo de GPU mais amplo entre OEMs de laptops até o momento, introduzindo o DLSS 4 Multi Frame Generation e precisão de IA FP4 na computação portátil.

Escopo do Relatório do Mercado Global de GPU para Laptop

O Mercado Global de GPU para Laptop refere-se ao setor mundial que abrange o design, a produção e a distribuição de unidades de processamento gráfico (GPUs) especificamente projetadas para laptops, atendendo a aplicações que vão desde jogos e criação de conteúdo até inteligência artificial, aprendizado de máquina e visualização profissional.

O Relatório do mercado de GPU para laptop é segmentado por Tipo de Integração de GPU (GPU Integrada e GPU Discreta), Classe de Laptop (Laptops Padrão, Laptops para Jogos, Laptops para Estação de Trabalho e Ultrabooks e Laptops Finos e Leves), Arquitetura de Processador (Arquitetura x86, Arquitetura Apple Silicon e Outras Arquiteturas), Usuário Final (Consumidor, Empresarial, Educação e Governo) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| GPU Integrada |

| GPU Discreta |

| Laptops Padrão |

| Laptops para Jogos |

| Laptops para Estação de Trabalho |

| Ultrabooks e Laptops Finos e Leves |

| Arquitetura x86 |

| Arquitetura Apple Silicon |

| Outras Arquiteturas |

| Consumidor |

| Empresarial |

| Educação |

| Governo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Integração de GPU | GPU Integrada | |

| GPU Discreta | ||

| Por Classe de Laptop | Laptops Padrão | |

| Laptops para Jogos | ||

| Laptops para Estação de Trabalho | ||

| Ultrabooks e Laptops Finos e Leves | ||

| Por Arquitetura de Processador | Arquitetura x86 | |

| Arquitetura Apple Silicon | ||

| Outras Arquiteturas | ||

| Por Usuário Final | Consumidor | |

| Empresarial | ||

| Educação | ||

| Governo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de GPU para laptop?

O mercado de GPU para laptop atingiu USD 22,43 bilhões em 2025, está em USD 24,33 bilhões em 2026 e tem previsão de atingir USD 43,86 bilhões até 2031 a um CAGR de 12,50%.

Qual tipo de integração de GPU lidera a demanda por gráficos em notebooks?

As GPUs integradas lideraram a base de 2025 com 62,11% de participação porque os notebooks comerciais convencionais, educacionais e de valor para consumidores ainda dependem de configurações gráficas de menor custo.

Qual classe de laptop está se expandindo mais rapidamente até 2031?

Os laptops para jogos devem crescer mais rapidamente a um CAGR de 13,55%, pois os displays de alta taxa de atualização, o desempenho premium e os casos de uso de criadores continuam a se sobrepor.

Por que os compradores empresariais estão se tornando mais importantes para os fornecedores de gráficos para notebooks?

Os compradores empresariais devem crescer a um CAGR de 13,43% porque querem cada vez mais sistemas móveis que possam suportar inferência de IA local, tarefas de estação de trabalho e computação segura no dispositivo.

Qual região oferece a oportunidade de curto prazo mais forte?

A Ásia-Pacífico é o maior segmento regional com 38,44% da base de 2025 e também é a região de crescimento mais rápido a um CAGR de 13,57% até 2031.

Como a Apple está afetando a concorrência em notebooks premium?

O Apple Silicon deve crescer a um CAGR de 13,46%, e a geração M4 está elevando as expectativas de desempenho gráfico por watt, o que pressiona algumas configurações de notebooks Windows discretos de nível médio.

Página atualizada pela última vez em: