Tamanho e Participação do Mercado de Tratamento de Uveíte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

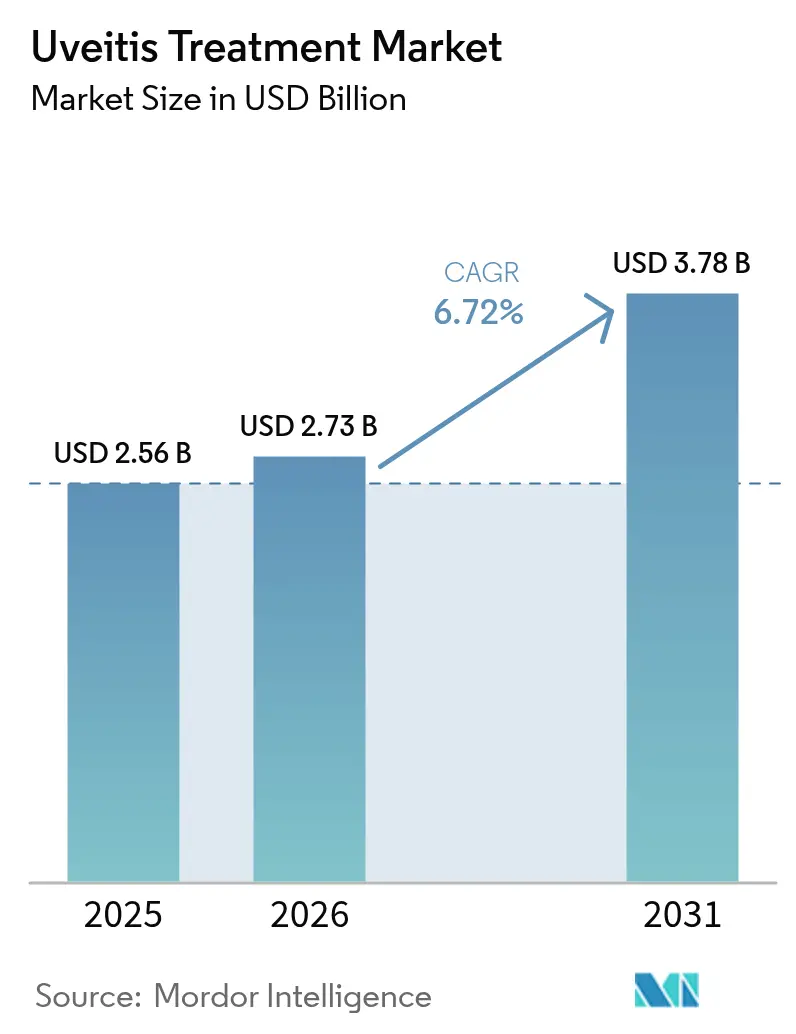

| Tamanho do Mercado (2026) | 2.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Uveíte por Mordor Intelligence

O tamanho do mercado de tratamento de uveíte foi avaliado em USD 2,56 bilhões em 2025 e estimado para crescer de USD 2,73 bilhões em 2026 para atingir USD 3,78 bilhões até 2031, a um CAGR de 6,72% durante o período de previsão (2026-2031). O aumento do reconhecimento da uveíte como uma das principais causas de cegueira evitável, combinado com o aumento da prevalência de doenças autoimunes, sustenta essa trajetória de crescimento. A América do Norte continua sendo a âncora de receita, impulsionada pela adoção precoce de produtos biológicos e estruturas avançadas de reembolso, enquanto a Ásia-Pacífico registra a expansão mais rápida à medida que grandes populações carentes ganham acesso a serviços oftalmológicos especializados. As mudanças em direção à imunomodulação de precisão e aos implantes oculares de liberação prolongada continuam a desviar as prescrições dos corticosteroides tradicionais para os biológicos e biossimilares premium. As interrupções na cadeia de suprimentos para os principais corticosteroides e uma força de trabalho de oftalmologia global desigual apresentam restrições de curto prazo, mas simultaneamente estimulam a inovação em plataformas alternativas de entrega.

Principais Conclusões do Relatório

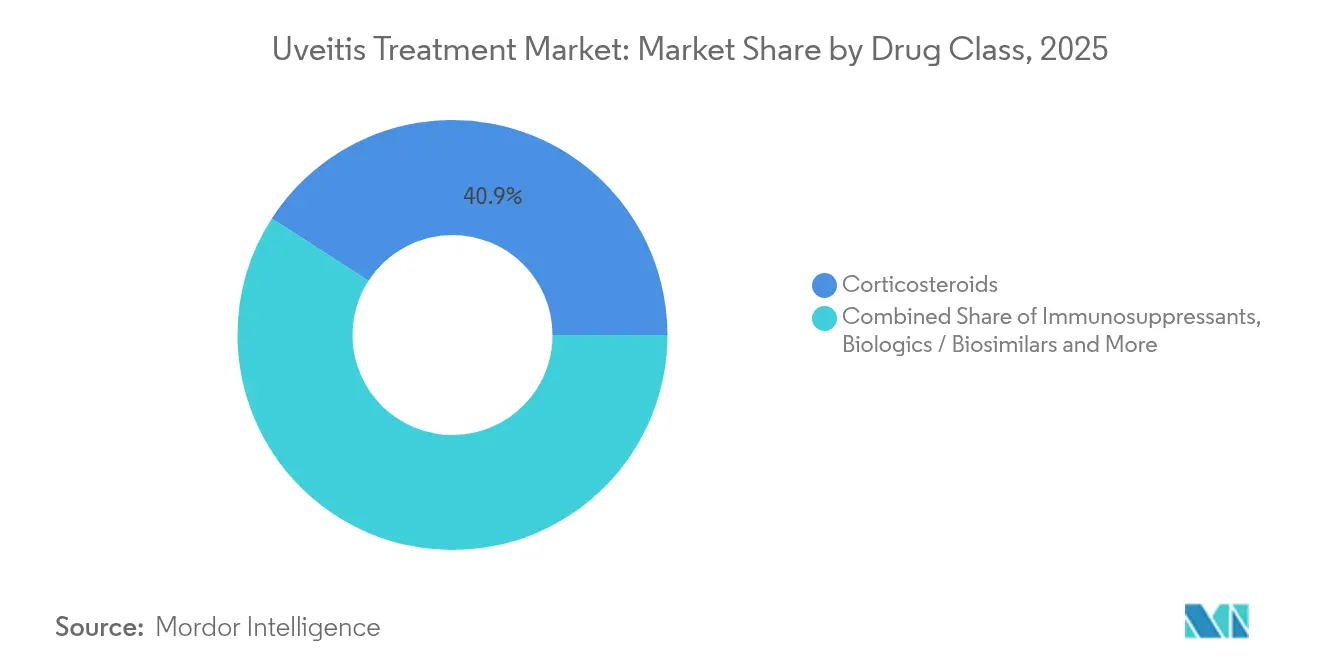

- Por classe de medicamentos, os corticosteroides lideraram com 40,89% da participação no mercado de tratamento de uveíte em 2025, enquanto os produtos biológicos e biossimilares registraram o maior CAGR projetado em 9,11% até 2031.

- Por tipo de doença, a uveíte anterior foi responsável por 43,76% do tamanho do mercado de tratamento de uveíte em 2025; a uveíte posterior deve expandir a um CAGR de 8,72% até 2031.

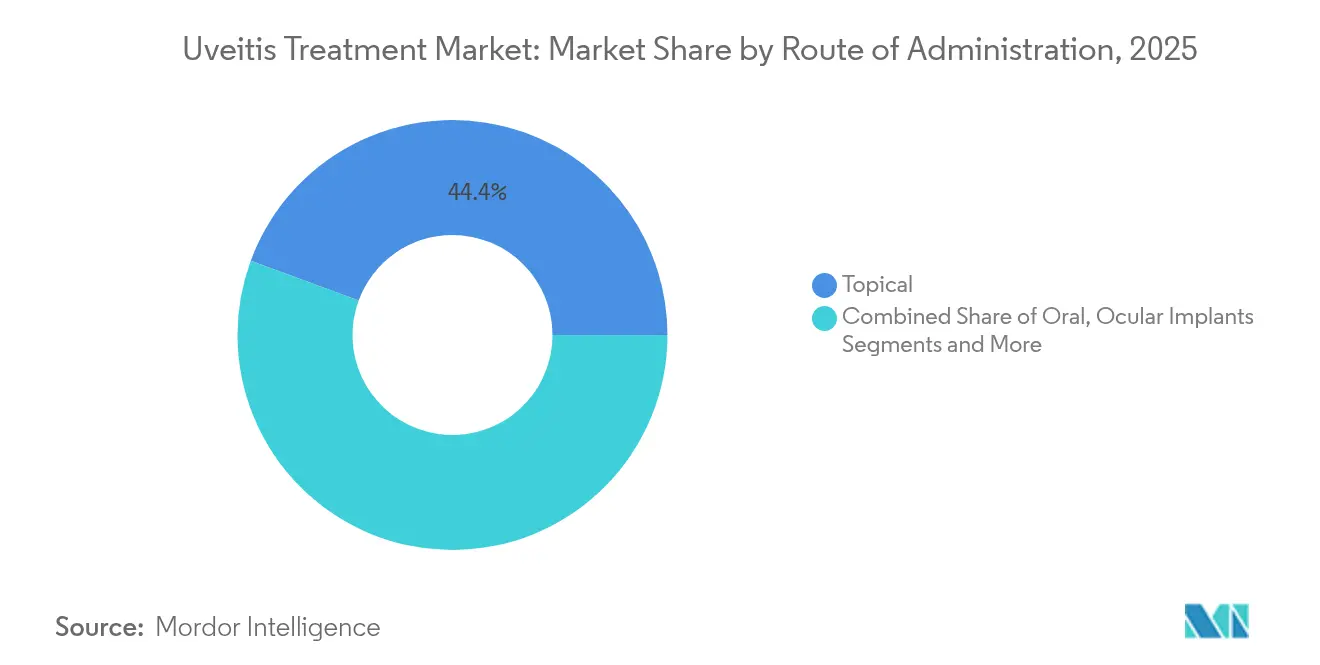

- Por via de administração, as terapias tópicas comandaram 44,38% da receita em 2025, enquanto os implantes e inserções oculares devem crescer a um CAGR de 10,12%.

- Por canal de distribuição, as farmácias hospitalares mantiveram uma participação de 39,02% em 2025, embora as farmácias on-line estejam projetadas para registrar um CAGR de 10,05%.

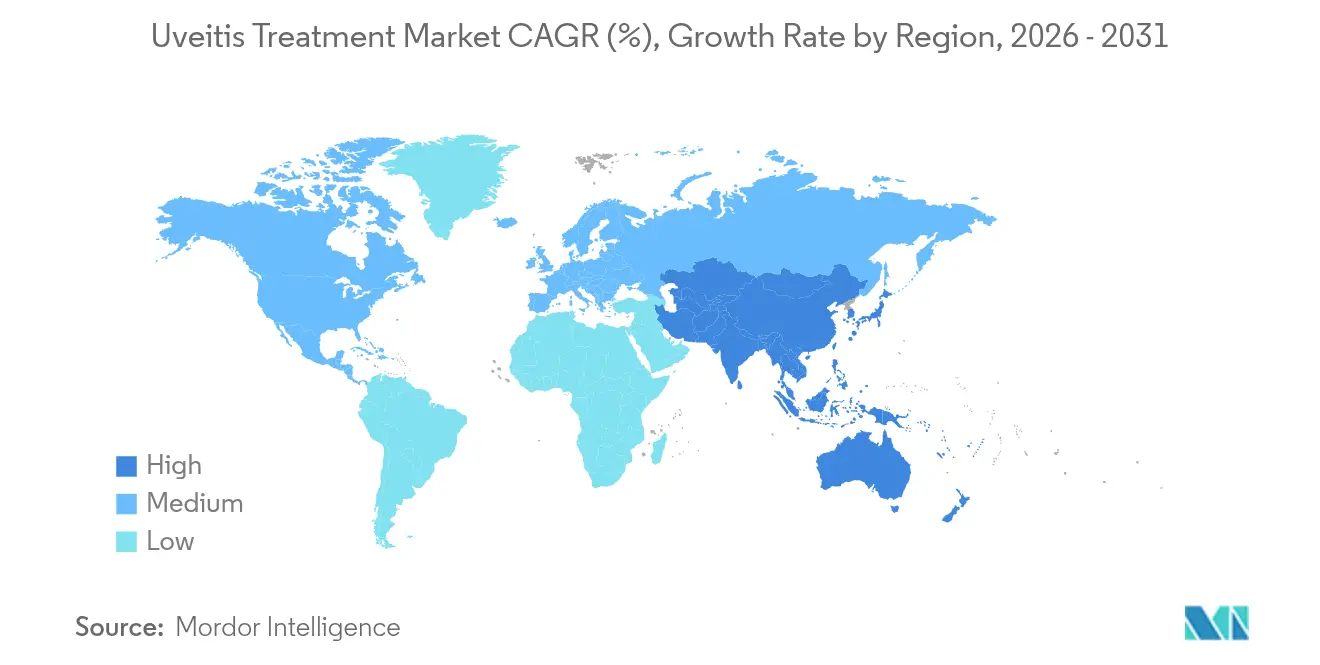

- Por geografia, a América do Norte capturou 38,11% da receita global em 2025; a Ásia-Pacífico deve crescer a um CAGR de 8,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights do Mercado Global de Tratamento de Uveíte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento da incidência de uveíte e complicações que ameaçam a visão | +1.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Aumento dos gastos com P&D em novos biológicos e implantes | +1.8% | América do Norte, Europa, com reflexos na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do acesso a cuidados oftalmológicos em economias emergentes | +1.1% | Núcleo da Ásia-Pacífico, com reflexos no Oriente Médio/África e América do Sul | Longo prazo (≥ 4 anos) |

| Aumento da adoção do biossimilar adalimumabe e infliximabe | +0.9% | Global, com ganhos iniciais na Europa e em mercados emergentes | Curto prazo (≤ 2 anos) |

| Imagens de retina habilitadas por IA para diagnóstico precoce | +0.7% | América do Norte, Europa, Ásia-Pacífico urbano | Médio prazo (2-4 anos) |

| Financiamento de risco para start-ups de administração ocular de liberação prolongada | +0.5% | Núcleo da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Uveíte e Complicações que Ameaçam a Visão

A incidência cumulativa de uveíte atingiu 60 por 100.000 e a prevalência bateu 285 por 100.000 nos Estados Unidos até 2023, mas os casos anteriores continuam subdiagnosticados na atenção primária. Comorbidades de doenças autoimunes sistêmicas, como a espondilite anquilosante, amplificam as taxas de detecção à medida que os encaminhamentos reumatológicos aumentam. As formas posterior e intermediária representam agora cerca de 55% das apresentações e requerem produtos biológicos ou implantes mais dispendiosos para evitar a perda irreversível da visão, impulsionando assim o gasto por paciente. As mudanças epidemiológicas em direção a fenótipos mais severos elevam a duração e a complexidade da terapia, expandindo o mercado de tratamento de uveíte para além dos números principais de pacientes. As plataformas de implantes premium que administram medicamentos durante meses a partir de um único procedimento ganham força, à medida que os médicos buscam o controle duradouro da inflamação com menos riscos sistêmicos.

Aumento dos Gastos com P&D em Novos Biológicos e Implantes

A compra da EyeBio pela Merck no valor de USD 1,3 bilhão por seu programa de anticorpos tetravalentes ressaltou o apetite da indústria por produtos biológicos de múltiplos alvos que abordem tanto a inflamação quanto a reparação da retina. A aprovação da FDA para o Susvimo da Roche, que oferece intervalos de recarga de nove meses, validou os implantes de liberação prolongada como comercialmente viáveis. As start-ups de terapia gênica não viral atraíram novo capital de risco, sinalizando uma mudança em direção a abordagens potencialmente curativas que poderiam reduzir os custos de tratamento ao longo da vida e, ao mesmo tempo, remodelar a dinâmica competitiva. Juntos, esses desenvolvimentos expandem a escolha terapêutica, comprimem a frequência de injeção e elevam as barreiras à entrada para os corticosteroides convencionais.

Expansão do Acesso aos Cuidados Oftalmológicos nas Economias Emergentes

A China aceitou um NDA para o ARCATUS, a primeira terapia supracoróidea submetida para edema macular uveítico, refletindo o impulso regulatório na Ásia-Pacífico[1]Clearside Biomedical, "NDA acceptance for ARCATUS in China," clearsidebio.com. Os modelos de cuidados oftalmológicos de base comunitária no Quênia ilustram caminhos escaláveis para alcançar populações carentes por meio de empresas sociais e teleoftalmologia. Essas iniciativas mitigam a escassez de força de trabalho, estendendo a supervisão especializada por meio de imagens remotas e triagem por IA. À medida que as estruturas de reembolso amadurecem, os mercados emergentes tornam-se um terreno fértil para biossimilares que oferecem reduções de preço de 15 a 30% em comparação com os originadores, acelerando o crescimento do volume do mercado de tratamento de uveíte.

Aumento da Adoção do Biossimilar Adalimumabe e Infliximabe

O primeiro biossimilar de aflibercepte intercambiável obteve a aprovação da FDA no início de 2025, permitindo a substituição nas farmácias sem a aprovação do médico prescritor. Dados de registro confirmam a eficácia e a segurança comparáveis do adalimumabe biossimilar em uveíte não infecciosa pediátrica, ao mesmo tempo em que possibilitam a economia de glicocorticoides[2]AIDA Network Investigators, "Biosimilar adalimumab in paediatric uveitis," ncbi.nlm.nih.gov. A adoção mais ampla de biossimilares ajuda a aliviar a pressão orçamentária em regiões sensíveis ao preço e incentiva as seguradoras em mercados maduros a ampliar os critérios de acesso, expandindo os grupos de pacientes elegíveis para a terapia biológica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo e efeitos colaterais sistêmicos das terapias atuais | -1.4% | Global, mais agudo em economias emergentes | Médio prazo (2-4 anos) |

| Força de trabalho oftalmológica especializada limitada em regiões de baixa renda | -1.1% | África Subsaariana, Ásia-Pacífico rural, partes da América do Sul | Longo prazo (≥ 4 anos) |

| Atraso regulatório para dispositivos intravítreos ou supracoróideos | -0.8% | Varia por jurisdição | Curto prazo (≤ 2 anos) |

| Escassez intermitente de IFA (APIs) para corticosteroides | -0.6% | América do Norte, Europa com efeitos em cascata globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Efeitos Colaterais Sistêmicos das Terapias Atuais

A terapia sistêmica anual com adalimumabe pode ultrapassar USD 60.000 por paciente, enquanto implantes de longa ação, como o YUTIQ, exigem altos desembolsos iniciais, apesar da durabilidade de três anos. Os inibidores do TNF-alfa também impõem custos de monitoramento de infecção que inflam os gastos totais em até 30%. Interrupções de ensaios clínicos por motivos comerciais, exemplificados pelo estudo HUMBOLDT encerrado apesar de dados favoráveis do filgotinibe, destacam como a viabilidade comercial molda o cenário das terapias. Portanto, os altos custos restringem a adesão, particularmente em mercados com baixos gastos com saúde per capita.

Força de Trabalho Oftalmológica Especializada Limitada em Regiões de Baixa Renda

A modelagem global prevê um déficit de 30% no quadro de oftalmologistas até 2035, com as áreas rurais arcando com o maior déficit. Escassez simultânea de IFAs (APIs) para corticosteroides genéricos aumenta as barreiras de acesso, já que 91% das prescrições oftalmológicas dependem de genéricos vulneráveis a interrupções no fornecimento. Essas questões interligadas desaceleram a difusão de terapias avançadas e exercem pressão descendente sobre o crescimento do mercado de tratamento de uveíte em geografias de alta necessidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamentos: Produtos Biológicos Impulsionam o Crescimento Premium

Os corticosteroides retiveram uma participação de receita de 40,89% em 2025, mas os produtos biológicos e biossimilares expandiram a um CAGR de 9,11%, refletindo a migração dos médicos para agentes direcionados que evitam a formação de catarata e picos de pressão intraocular. A recente escassez de seis meses do acetonido de triancinolona destacou a fragilidade da cadeia de suprimentos e encorajou a mudança para implantes de liberação prolongada. O tamanho do mercado de tratamento de uveíte para produtos biológicos está projetado para avançar mais rapidamente do que qualquer outra classe de medicamentos até 2031, à medida que os inibidores de JAK em desenvolvimento progridem para a Fase 3. Os imunossupressores permanecem como terapias de ponte vitais, e os anti-infecciosos suportam o subconjunto infeccioso menor, mantendo um cenário de classe de medicamentos equilibrado, mas em transformação.

Os produtos biológicos de segunda geração diversificam os mecanismos para incluir anticorpos biespecíficos e moduladores da via Wnt, intensificando a concorrência e ao mesmo tempo ampliando a escolha. Os lançamentos de biossimilares criam pontos de preço em diferentes níveis que ampliam o acesso aos pacientes enquanto preservam as margens do fabricante por meio do volume. Assim, a indústria de tratamento de uveíte enfrenta uma proliferação acelerada de produtos ao lado da consolidação das linhas antigas de corticosteroides.

Nota: Participações de segmentos individuais disponíveis na compra do relatório

Por Tipo de Doença: Complexidade da Uveíte Posterior Impulsiona o Valor

A uveíte anterior liderou a receita com uma participação de 43,76% em 2025 devido à alta incidência e dependência da terapia tópica, mas a uveíte posterior deve ser a categoria de crescimento mais rápido, com um CAGR de 8,72%, devido a necessidades de administração especializadas, como as injeções supracoróideas. A participação no mercado de tratamento de uveíte para formas posteriores está prestes a se expandir à medida que os médicos adotam implantes que reduzem a frequência de retratamento. Novos dados demonstrando a eficácia do faricimabe no edema macular uveítico abrem outras vias de terapia premium. A uveíte intermediária mostra um crescimento constante, mas moderado, enquanto a pan-uveíte continua sendo o segmento de maior gravidade, com necessidades persistentes não atendidas.

A adoção de avanços no diagnóstico por imagem, incluindo OCT de campo amplo e algoritmos de IA, melhora a detecção de doenças posteriores e apoia intervenções mais precoces. Isso contribui para ganhos sustentados de receita, mesmo com o aumento do escrutínio dos pagadores. Consequentemente, o mercado de tratamento de uveíte continua a se deslocar para segmentos que envolvem fisiopatologia complexa e intervenções dispendiosas.

Por Via de Administração: A Liberação Prolongada Transforma o Cuidado

Os colírios tópicos geraram 44,38% da receita em 2025, mas os implantes e inserções oculares mostram a trajetória mais alta com um CAGR de 10,12% até 2031. O tamanho do mercado de tratamento de uveíte para produtos implantáveis está projetado para subir vertiginosamente, à medida que tecnologias como a Plataforma de Entrega de Porta (Port Delivery Platform) provam viabilidade comercial. Injeções intravítreas e supracoróideas permanecem modalidades intermediárias críticas, impulsionando os volumes de procedimentos em ambientes hospitalares. A administração sistêmica persiste para casos bilaterais ou refratários, mas enfrenta crescente escrutínio em relação a eventos adversos e custos de monitoramento.

Conceitos não invasivos de liberação prolongada, incluindo lentes de contato gelatinosas com eluição de medicamentos, estão entrando em ensaios de fase inicial e podem democratizar o acesso a terapias premium ao evitar procedimentos invasivos. A reclassificação regulatória de dispositivos ciclodestrutivos por ultrassom para a Classe II indica uma disposição mais ampla da FDA para simplificar as aprovações para novas soluções de administração de medicamentos.

Nota: Participações de segmentos individuais disponíveis na compra do relatório

Por Canal de Distribuição: A Transformação Digital se Acelera

As farmácias hospitalares controlaram 39,02% da distribuição em 2025, pois o início da terapia com biológicos e os procedimentos de implantes permanecem centrados no hospital. As farmácias on-line, no entanto, devem crescer a um CAGR de 10,05%, impulsionadas pela preferência do consumidor por entrega em domicílio e preços transparentes. Os vínculos com farmácias especializadas garantem a integridade da cadeia de frio para produtos biológicos, fortalecendo a credibilidade do canal digital. Os pontos de venda varejistas mantêm a relevância para reposições de terapias tópicas crônicas, enquanto as clínicas de farmácias integram acompanhamentos em teleoftalmologia para capturar valor sem exigir visitas completas a um oftalmologista. Os modelos híbridos hub-and-spoke estendem a supervisão de especialistas a zonas rurais e apoiam a expansão geral do mercado de tratamento de uveíte.

Análise Geográfica

A América do Norte gerou 38,11% da receita global em 2025, sustentada pela ampla cobertura de seguros, aceitação inicial de produtos biológicos e um robusto ecossistema de ensaios clínicos. O CAGR da região deve se estabilizar à medida que o mercado amadurece, embora a escassez de acetato de prednisolona e difluprednato destaque vulnerabilidades na cadeia de suprimentos que poderiam redirecionar prescrições para formulações alternativas. A adequação da força de trabalho continua sendo um desafio iminente, com um déficit projetado de 30% até 2035 que pode limitar os volumes de procedimentos, apesar da forte demanda por terapias.

A Ásia-Pacífico apresenta a trajetória de crescimento mais rápido, com um CAGR de 8,74%, à medida que os grandes acúmulos de pacientes vão ao encontro do aumento dos gastos com saúde. O sucesso da China na Fase 3 com o ARCATUS, demonstrando uma taxa de 38,5% de ganhos de 15+ letras ETDRS, exemplifica o progresso regional em direção à adoção da terapia premium. O Japão continua sendo pioneiro em regimes de anti-VEGF com intervalos prolongados, e a Austrália frequentemente serve como porta de entrada regulatória para lançamentos de multinacionais. No entanto, a densidade de oftalmologistas continua desigual, com certos países relatando zero especialistas por milhão de habitantes, em comparação com os 114 por milhão no Japão.

A Europa mantém um crescimento equilibrado, já que as políticas favoráveis aos biossimilares sustentam a aceitação de produtos biológicos. Os procedimentos da EMA oferecem prazos previsíveis, e a Alemanha, a França e o Reino Unido sustentam a demanda por implantes de liberação prolongada. O Oriente Médio e a África mostram uma adoção incipiente, mas crescente, à medida que os sistemas de saúde do Conselho de Cooperação do Golfo se modernizam; no entanto, um crescimento continental mais amplo é prejudicado pela capacidade limitada de especialistas. A América do Sul registra uma expansão moderada liderada pela expressiva população do Brasil e pela melhoria das estruturas de reembolso, embora a volatilidade da moeda e as restrições orçamentárias temperem a penetração dos biológicos premium.

Cenário Competitivo

O mercado de tratamento de uveíte apresenta uma fragmentação moderada, com a AbbVie, Novartis e Bausch + Lomb compartilhando o espaço de produtos biológicos e pequenas moléculas ao lado de empresas focadas em oftalmologia, como EyePoint Pharmaceuticals e Clearside Biomedical. A consolidação ganhou ritmo quando a ANI Pharmaceuticals comprou a Alimera Sciences por USD 105 milhões, unindo ILUVIEN e YUTIQ para formar uma potência em implantes para doenças raras. As alianças estratégicas proliferam; o acordo da AbbVie com a Ripple Therapeutics oferece uma opção para licenciar implantes biodegradáveis em um negócio que pode atingir USD 290 milhões em valor. Empresas de imagem impulsionadas por IA colaboram com desenvolvedores de medicamentos para integrar algoritmos de diagnóstico que personalizam cronogramas de terapia, enquanto start-ups de terapia gênica como a PulseSight Therapeutics buscam modalidades curativas que podem revolucionar os paradigmas da imunossupressão crônica. Existem oportunidades a serem exploradas em formulações pediátricas específicas e produtos combinados que unem mecanismos anti-inflamatórios e anti-VEGF.

Líderes da Indústria de Tratamento de Uveíte

AbbVie Inc.

Novartis AG

Bausch + Lomb

EyePoint Pharmaceuticals

Alimera Sciences

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: O parceiro da Clearside Biomedical na Ásia-Pacífico, Arctic Vision, garantiu a aceitação de um NDA chinês para o ARCATUS, a primeira terapia supracoróidea apresentada para edema macular uveítico.

- Setembro de 2024: A Priovant Therapeutics iniciou o ensaio de Fase 3 CLARITY do brepocitinibe em uveíte não infecciosa não anterior, com uma coorte global de 300 pacientes.

Escopo do Relatório do Mercado Global de Tratamento de Uveíte

De acordo com o escopo deste relatório, o tratamento da uveíte refere-se a vários remédios para o tratamento de inflamação na úvea e nos tecidos circundantes. A doença é caracterizada por visão turva, manchas escuras ou flutuantes na visão, vermelhidão dos olhos e sensibilidade à luz. O Mercado de Tratamento de Uveíte é segmentado Por Tratamento (Corticosteroides, Antibióticos, Antivirais, Antifúngicos, Analgésicos e Outros), Por Doença (Uveíte Anterior, Uveíte Posterior, Uveíte Intermediária e Pan-uveíte), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório oferece o valor (em bilhões de USD) para os segmentos acima.

| Corticosteroides |

| Imunossupressores |

| Produtos Biológicos / Biossimilares |

| Antimicrobianos (Antibióticos, Antivirais, Antifúngicos) |

| AINEs e Analgésicos |

| Outros |

| Uveíte Anterior |

| Uveíte Posterior |

| Uveíte Intermediária |

| Pan-uveíte |

| Tópica (Colírios e Pomadas) |

| Oral / Sistêmica |

| Injeções Oculares Locais (Intravítrea, Supracoróidea, Periocular) |

| Implantes e Inserções Oculares |

| Farmácias Hospitalares |

| Farmácias de Varejo e Drogarias |

| Farmácias On-line |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Classe de Medicamentos | Corticosteroides | |

| Imunossupressores | ||

| Produtos Biológicos / Biossimilares | ||

| Antimicrobianos (Antibióticos, Antivirais, Antifúngicos) | ||

| AINEs e Analgésicos | ||

| Outros | ||

| Por Tipo de Doença | Uveíte Anterior | |

| Uveíte Posterior | ||

| Uveíte Intermediária | ||

| Pan-uveíte | ||

| Por Via de Administração | Tópica (Colírios e Pomadas) | |

| Oral / Sistêmica | ||

| Injeções Oculares Locais (Intravítrea, Supracoróidea, Periocular) | ||

| Implantes e Inserções Oculares | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo e Drogarias | ||

| Farmácias On-line | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de uveíte?

O mercado está avaliado em USD 2,73 bilhões em 2026 e está projetado para atingir USD 3,78 bilhões até 2031.

Qual região lidera o mercado de tratamento de uveíte?

A América do Norte detém a maior participação com 38,11% em 2025, devido à aceitação avançada de produtos biológicos e sistemas robustos de reembolso.

Qual classe de medicamentos está crescendo mais rápido?

Os produtos biológicos e biossimilares deverão crescer a um CAGR de 9,11% até 2031, à medida que os médicos se voltam para a imunomodulação direcionada.

Por que os implantes oculares estão ganhando força?

Implantes como o ILUVIEN e o YUTIQ proporcionam liberação prolongada de medicamentos durante meses a anos, reduzindo a frequência de injeção e melhorando a adesão.

O que restringe o crescimento do mercado nas economias emergentes?

Os altos custos das terapias, a disponibilidade limitada de especialistas e as escassezes intermitentes de corticosteroides restringem o acesso dos pacientes a tratamentos premium.

Página atualizada pela última vez em: