Tamanho e Participação do Mercado de Tratamento de Cromoblastomicose

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

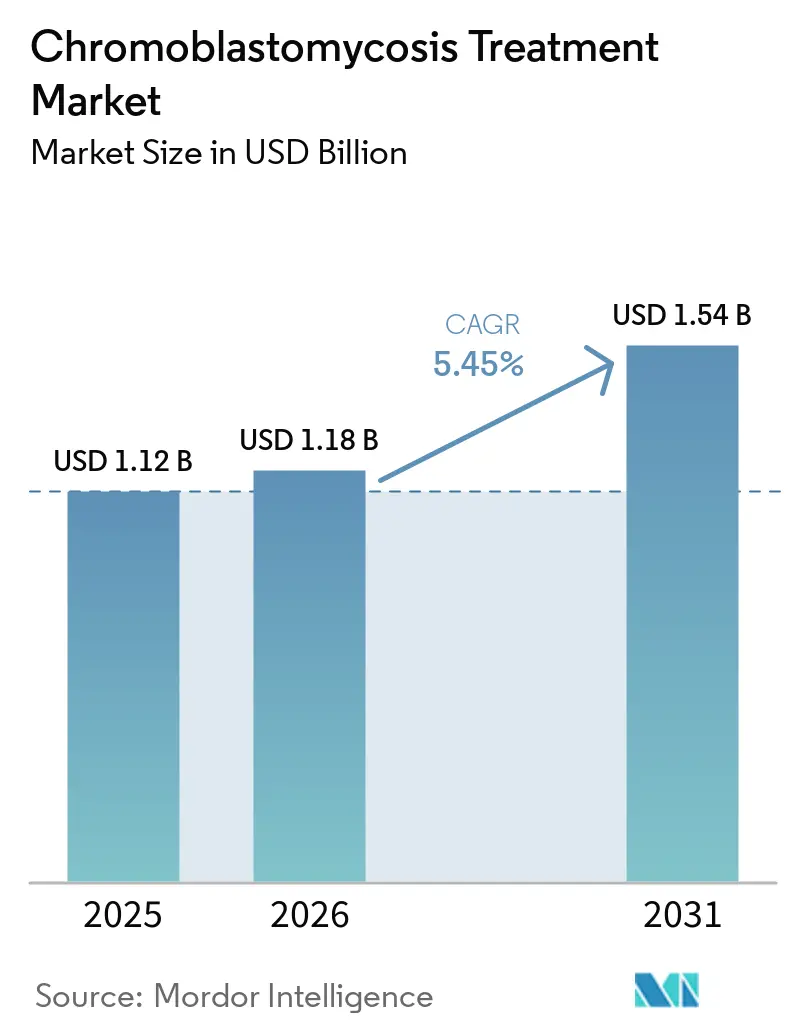

| Tamanho do Mercado (2026) | 1.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tratamento de Cromoblastomicose por Mordor Intelligence

O tamanho do Mercado de Tratamento de Cromoblastomicose está projetado para se expandir de USD 1,12 bilhão em 2025 e USD 1,18 bilhão em 2026 para USD 1,54 bilhão até 2031, registrando um CAGR de 5,45% entre 2026 e 2031.

As comunidades rurais e agrícolas em regiões tropicais e subtropicais há muito enfrentam desafios no acesso ao tratamento da cromoblastomicose. O reconhecimento da cromoblastomicose pela Organização Mundial da Saúde como doença tropical negligenciada e sua inclusão no Roteiro de DTN para 2025 a 2030 estão impulsionando melhorias no diagnóstico e no acesso ao tratamento em regiões endêmicas. A vigilância aprimorada e os sistemas de saúde estão revelando casos anteriormente não diagnosticados, ampliando a base de tratamento. O mercado é influenciado por fatores como a duração prolongada dos tratamentos, a maior adoção de esquemas de combinação e o crescimento do atendimento especializado ambulatorial, que sustentam o uso contínuo de medicamentos. No entanto, o crescimento do mercado depende da capacidade dos países endêmicos de traduzir o foco político em resultados concretos, incluindo vias de tratamento financiadas, diagnósticos aprimorados e melhor suporte à adesão.

Principais Conclusões do Relatório

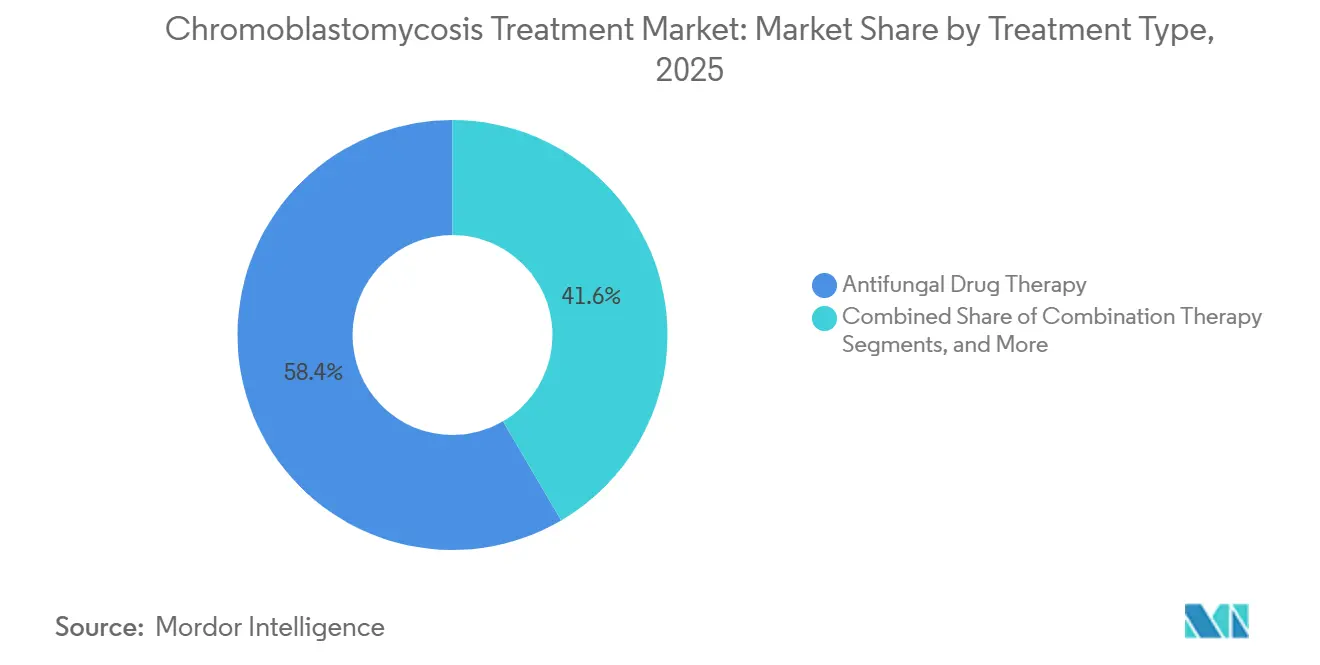

- Por tipo de tratamento, a terapia medicamentosa antifúngica representou 58,45% do tamanho do mercado de tratamento de cromoblastomicose em 2025, enquanto a terapia de combinação está projetada para se expandir a um CAGR de 5,66% até 2031.

- Por classe de medicamento, os azóis detinham 71,75% do segmento em 2025, liderados pelo itraconazol como terapia de primeira linha e pelo posaconazol como a opção aprovada de segunda linha estabelecida.

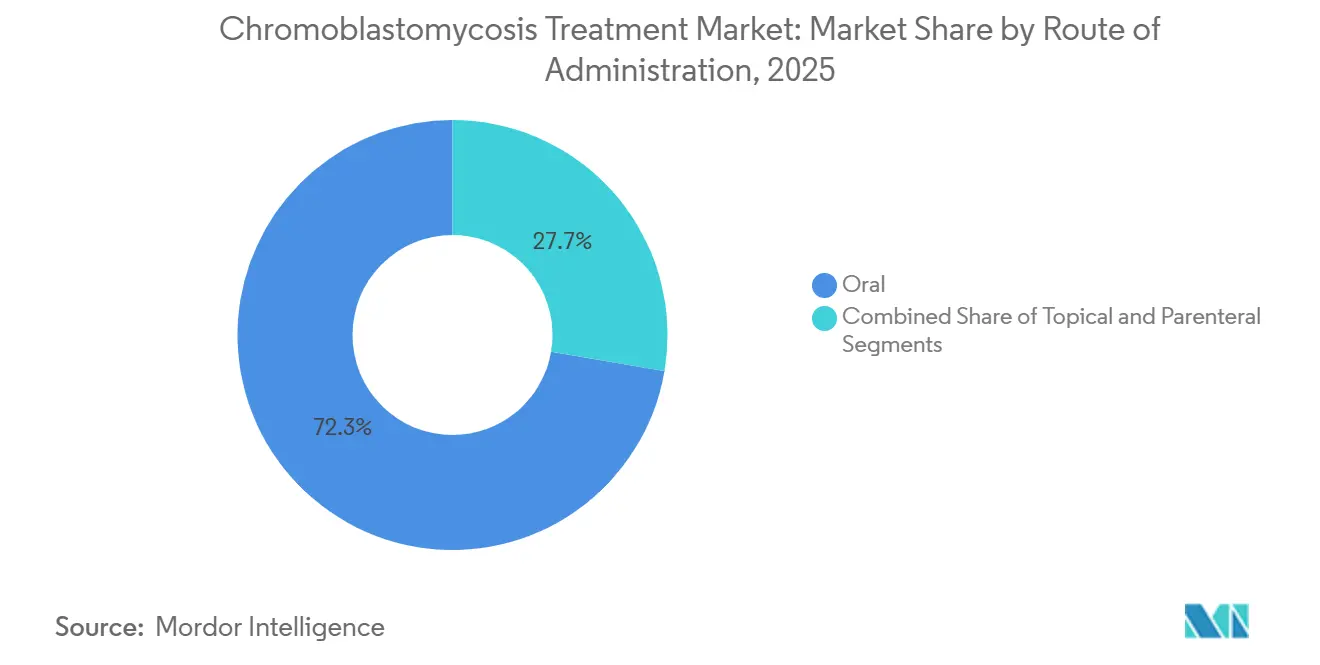

- Por via de administração, as formulações orais estão projetadas para registrar um CAGR de 6,55% até 2031, tornando-as a via de administração de crescimento mais rápido.

- Por usuário final, os hospitais detinham 46,93% do tamanho do mercado de tratamento de cromoblastomicose em 2025, enquanto as clínicas de dermatologia estão projetadas para crescer a um CAGR de 6,12% até 2031.

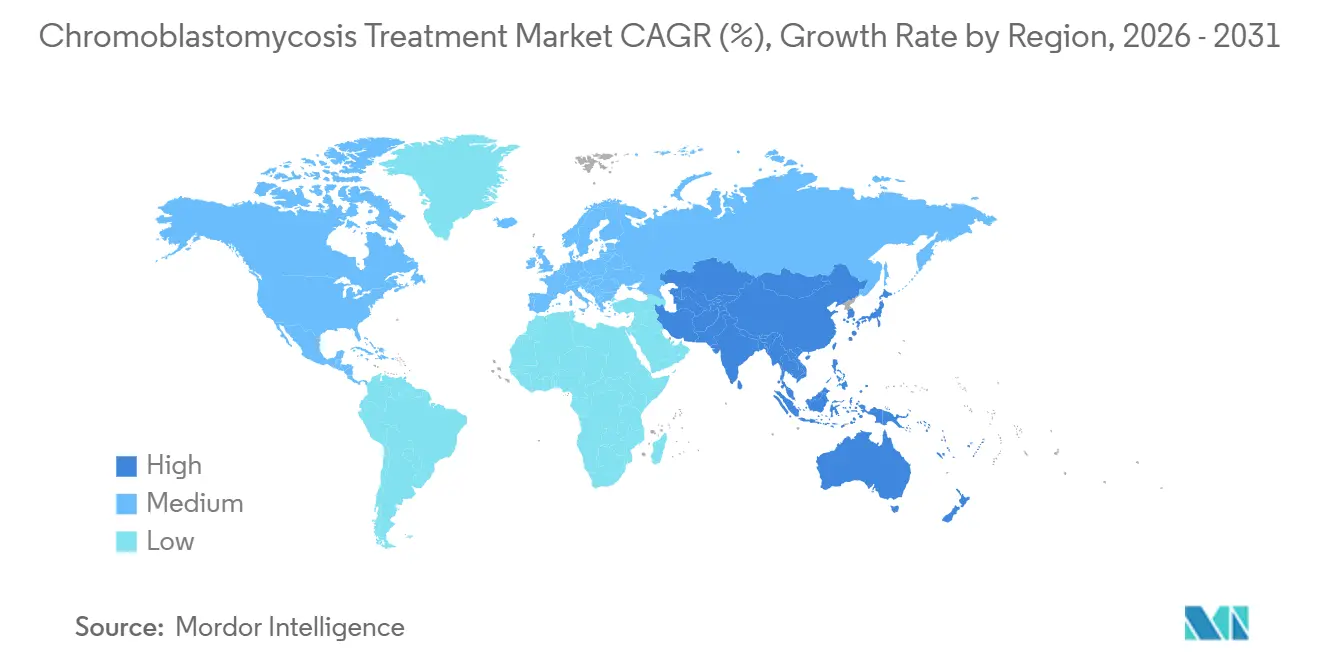

- Por geografia, a América do Norte detinha 38,95% da participação do mercado de tratamento de cromoblastomicose em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 7,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Cromoblastomicose

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Demanda por terapia antifúngica sistêmica de longa duração | +1.2% | Global | Médio prazo (2 a 4 anos) |

| Atraso diagnóstico nas vias de atenção rural endêmica | +0.9% | América Latina, África Subsaariana, Ásia do Sul | Médio prazo (2 a 4 anos) |

| Modelos de aquisição pública e doação de itraconazol | +0.8% | Global (PMBRs) | Longo prazo (≥ 4 anos) |

| Uso de terapia de combinação em lesões refratárias | +1.1% | Global | Curto prazo (≤ 2 anos) |

| Subutilização da identificação em nível de espécie e testes de suscetibilidade | +0.6% | Ásia-Pacífico, América Latina | Médio prazo (2 a 4 anos) |

| Escassez de novos triazóis acessíveis nos mercados endêmicos | +0.5% | África Subsaariana, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Terapia Antifúngica Sistêmica de Longa Duração

O mercado de tratamento de cromoblastomicose se beneficia das durações prolongadas de terapia exigidas pela maioria dos pacientes. Os tratamentos padrão duram de 8 a 36 meses, com itraconazol tipicamente administrado em doses diárias de 200 a 400 mg. Esse regime prolongado resulta em uma demanda cumulativa significativa de medicamentos para cada episódio do paciente. O itraconazol permanece como o agente primário para casos leves a graves, enquanto a terbinafina é frequentemente utilizada em terapias de combinação. As taxas de cura para a monoterapia com itraconazol variam de 15% a 80%, frequentemente exigindo tratamentos prolongados, terapias de segunda linha ou esquemas combinados, impulsionando ainda mais a demanda do mercado. Essa tendência garante um perfil de demanda consistente em comparação com infecções agudas, pois o consumo se acumula ao longo de períodos prolongados.

Uso Crescente de Terapia de Combinação para Lesões Refratárias

O mercado está testemunhando uma mudança em direção às terapias de combinação para casos moderados a graves. As evidências mostram melhores resultados quando o itraconazol é associado à terbinafina para infecções por Fonsecaea pedrosoi. A terapia DAT, combinando desbulking, anfotericina B intralesional e terbinafina oral, emergiu como uma opção curativa para pacientes não responsivos aos tratamentos padrão. A terapia fotodinâmica adjuvante demonstrou uma redução de 80% a 90% no tamanho das lesões após seis aplicações, destacando o papel crescente das modalidades baseadas em dispositivos. Abordagens multimodais, como a combinação de crioterapia, itraconazol e 5-fluorouracil tópico, estão ganhando aceitação clínica, alcançando uma eliminação significativa das lesões em poucos meses.

Atraso Diagnóstico Persistente nas Vias de Atenção Rural Endêmica

A população diagnosticada no mercado de tratamento de cromoblastomicose representa apenas uma fração da carga real da doença. Um estudo brasileiro de 2020 a 2025 revelou atrasos no tratamento que variam de 2 a 30 anos devido ao acesso limitado a serviços de dermatologia em áreas rurais. Embora os registros globais tenham documentado 7.850 casos confirmados de 1914 a 2025, a carga real é estimada em mais de 10.000 casos, com a América Latina respondendo por 50% a 60%, a África por aproximadamente 1.875 casos e a Ásia por cerca de 1.394 casos.[1]Organização Mundial da Saúde, "Cromoblastomicose," Organização Mundial da Saúde, who.int Os avanços nos métodos de diagnóstico molecular, como o PCR multiplex, estão acelerando os diagnósticos e possibilitando o tratamento mais precoce, apoiando o crescimento do mercado.

Modelos de Aquisição Pública e Doação de Itraconazol

As iniciativas de acesso público estão moldando cada vez mais o mercado de tratamento de cromoblastomicose, particularmente nas regiões endêmicas de baixa renda. Mais de 78 milhões de indivíduos enfrentam desafios no acesso ao itraconazol devido a lacunas de acessibilidade e aquisição. O Ministério da Saúde do Brasil fornece itraconazol gratuitamente para micoses de implantação, e modelos semelhantes estão sendo considerados em países como Madagascar, Venezuela e Índia. Os sistemas de aquisição e doação liderados pela OMS distribuíram mais de 31 bilhões de comprimidos desde 2011, com quase 1,5 bilhão de comprimidos entregues somente em 2025. Os fabricantes que ingressam nos canais de licitação pública podem desbloquear volumes significativos na América Latina e na África Subsaariana, onde o acesso impulsionará o crescimento do mercado.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Longa duração do tratamento e baixa adesão | -1.8% | Global, maior impacto nos PMBRs | Curto prazo (≤ 2 anos) |

| Evidências limitadas de ensaios clínicos e diretrizes padronizadas | -1.2% | Global | Longo prazo (≥ 4 anos) |

| Baixo incentivo comercial devido ao negligenciamento da doença e ao status de DTN | -1.4% | África Subsaariana, Ásia do Sul | Longo prazo (≥ 4 anos) |

| Acesso limitado a diagnósticos e atenção especializada em dermatologia | -1.0% | África, Ásia do Sul, América Latina | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Longa Duração do Tratamento e Baixa Adesão

A baixa adesão continua sendo um desafio significativo no mercado de tratamento de cromoblastomicose. Os esquemas de itraconazol diário ou em pulso, com duração de 8 a 36 meses, frequentemente enfrentam descontinuação devido a custos, efeitos colaterais e a resposta inicial lenta das lesões. A terapia interrompida cria pressão seletiva, com estudos mostrando concentrações inibitórias mínimas de itraconazol mais elevadas em isolados durante o tratamento, indicando resistência decorrente de ciclos incompletos. Isso reduz o sucesso clínico e compromete a confiabilidade da terapia de primeira linha. A absorção dependente de alimentos do itraconazol padrão acrescenta desafios em ambientes de menos recursos, enquanto o itraconazol de suprabiodisponibilidade, desenvolvido para resolver esse problema, permanece inacessível em muitas áreas endêmicas.

Evidências Limitadas de Ensaios Clínicos e Diretrizes Padronizadas

O mercado de tratamento de cromoblastomicose é limitado pela escassez de evidências de ensaios clínicos e pela ausência de estudos controlados randomizados. Nenhum ensaio randomizado foi conduzido para qualquer esquema antifúngico, deixando os profissionais dependentes de séries de casos, dados observacionais e julgamento de especialistas. Essa base de evidências fraca complica a clareza regulatória, as decisões de reembolso e a adoção de protocolos padronizados. O Grupo de Trabalho Global sobre Cromoblastomicose do CDC de 2025 enfatizou a necessidade de diretrizes padronizadas e propôs a plataforma CURE ID para coletar evidências do mundo real. No entanto, o progresso é lento devido à carga da doença geograficamente dispersa e aos desafios no recrutamento de ensaios em áreas endêmicas com poucos recursos.[2]Itraconazol de Suprabiodisponibilidade Versus Itraconazol Convencional no Tratamento de Micoses Endêmicas, Um Ensaio Comparativo Multicêntrico, Aberto e Randomizado," Journal of Clinical Microbiology via PMC, ncbi.nlm.nih.gov Sem diretrizes robustas, o mercado continuará a depender de abordagens de tratamento individualizadas em vez de adoção orientada por protocolos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Protocolos de Combinação Ganhando Espaço em Casos Refratários

Em 2025, a Terapia Medicamentosa Antifúngica representou 58,45% do mercado de tratamento de cromoblastomicose, destacando a dependência contínua de azóis sistêmicos e alilaminas para o manejo de diversas gravidades da doença. Isso inclui a monoterapia com itraconazol para casos localizados e esquemas orais complexos para lesões crônicas ou graves. A Terapia de Combinação está projetada para crescer a um CAGR de 5,66% de 2026 a 2031, impulsionada por uma mudança em direção a abordagens multimedicamentosas e multimodais quando a monoterapia se mostra insuficiente.

As evidências publicadas apoiam melhores resultados em casos moderados a graves quando medicamentos sistêmicos são combinados com crioterapia, tratamentos a laser ou anfotericina B intralesional. Agentes imunomoduladores como o imiquimode tópico são cada vez mais utilizados junto com azóis sistêmicos para lesões desafiadoras, conectando o tratamento de doenças infecciosas e a dermatologia. Embora a excisão cirúrgica e a crioterapia permaneçam relevantes para casos localizados, o mercado está se movendo em direção a combinações centradas em produtos farmacêuticos, com modalidades físicas servindo como opções complementares. Os protocolos baseados em medicamentos devem dominar o mercado durante o período de previsão.

Por Classe de Medicamento: Dominância dos Azóis Mascarando Mudanças Subjacentes

Os azóis detinham uma participação de 71,75% do mercado de tratamento de cromoblastomicose em 2025, refletindo sua posição como a principal classe de medicamentos. O itraconazol permanece como o tratamento de primeira linha global, apoiado por padrões de prescrição estabelecidos em regiões endêmicas. O posaconazol, o principal azol de segunda linha, possui aprovação regulatória para cromoblastomicose e micetoma, com dados de casos mostrando resultados bem-sucedidos em 9 de 11 pacientes.

As alilaminas, lideradas pela terbinafina, estão ganhando força devido à sua eficácia em terapias de combinação e em casos selecionados de monoterapia, com uma taxa de cura completa de 66% relatada em infecções por F. pedrosoi ao longo de 12 meses. Os polienos, como a anfotericina B, são limitados a casos graves devido a preocupações com toxicidade, enquanto agentes adjuvantes como a flucitosina e o imiquimode tópico têm relevância de nicho. Os esforços de reposicionamento de medicamentos estão identificando compostos com potencial sinergia com o itraconazol, indicando uma diversificação gradual dentro do mercado.

Por Via de Administração: Dominância Oral Reforçada pela Mudança para o Atendimento Ambulatorial

As formulações orais estão projetadas para crescer a um CAGR de 6,55% de 2026 a 2031, impulsionadas pela sua praticidade para cursos de tratamento prolongados em cuidados ambulatoriais e domiciliares. Isso está alinhado com a mudança mais ampla em direção a modelos de atenção ambulatorial em regiões endêmicas. A dosagem oral permanece como a opção mais escalável para o cuidado crônico, dadas as durações de tratamento prolongadas necessárias.

Os avanços nas formulações, como o itraconazol de suprabiodisponibilidade, melhoraram a farmacocinética, abordando os desafios de variabilidade de absorção. Os agentes tópicos desempenham um papel limitado devido à baixa penetração em infecções profundas, enquanto as terapias parenterais são reservadas para casos graves em ambiente hospitalar. O itraconazol oral genérico deve impulsionar o crescimento de volume em regiões como Brasil, Índia, Madagascar e Venezuela, onde os modelos de acesso público são fundamentais.

Por Usuário Final: Clínicas Especializadas Absorvendo uma Maior Parcela do Gerenciamento de Casos Crônicos

Os hospitais representaram 46,93% do mercado de tratamento de cromoblastomicose em 2025, refletindo seu papel no manejo de casos graves que requerem procedimentos, monitoramento ou tratamentos parenterais. Eles permanecem essenciais para o diagnóstico inicial e a estabilização. No entanto, as Clínicas de Dermatologia estão projetadas para crescer a um CAGR de 6,12% até 2031, indicando uma mudança em direção a ambientes ambulatoriais especializados para o manejo de longo prazo.

Em países como o Brasil, os centros de referência para micoses de implantação estão integrando diagnóstico, dispensação de medicamentos e acompanhamento em modelos ambulatoriais especializados. Os Centros de Atenção Especializada na América do Norte e na Europa gerenciam casos relacionados a viagens e à migração. A teledermatologia está expandindo o alcance do mercado ao identificar casos em áreas remotas. À medida que as terapias de manutenção oral se tornam padronizadas, os canais de cuidados domiciliares e ambulatoriais devem gerenciar uma parcela maior de casos moderados estáveis, reduzindo a dependência hospitalar para o manejo crônico.

Análise Geográfica

Em 2025, a América do Norte detinha uma participação de 38,95% do mercado de tratamento de cromoblastomicose, mantendo sua posição como o maior contribuinte regional. A região se beneficia de infraestrutura avançada de dermatologia, acesso a azóis de marca como posaconazol e voriconazol, e maior adoção de protocolos de combinação multimedicamentosa em comparação com muitos mercados endêmicos de baixa renda. Os Estados Unidos impulsionam a maior parte desse valor devido aos seus centros médicos acadêmicos especializados em casos adquiridos em viagens e associados a imigrantes. O Canadá e o México contribuem com volumes menores, com as regiões semiáridas do norte do México apresentando padrões de infecção distintos em comparação com as doenças de regiões úmidas causadas por Fonsecaea pedrosoi. A Europa também está registrando um aumento nos casos não endêmicos relacionados à migração proveniente da África e da América Latina, destacando os desafios no diagnóstico oportuno fora dos cuidados tropicais especializados.

A Ásia-Pacífico está projetada para crescer a um CAGR de 7,88% de 2026 a 2031, tornando-a a região de crescimento mais rápido no mercado de tratamento de cromoblastomicose. A melhoria na detecção de casos na Índia, China, Coreia do Sul e Sudeste Asiático está abordando casos subnotificados. Os dados da OMS registraram 1.394 casos na Ásia até 2024, incluindo 169 na Índia e 71 no Japão, embora a carga real seja provavelmente maior devido à vigilância incompleta. Um estudo de 2026 de Kerala identificou F. nubica como a espécie predominante, enfatizando a necessidade de abordagens de tratamento específicas para a região. O forte setor farmacêutico genérico da Índia fornece um suprimento econômico de itraconazol e terbinafina à medida que os diagnósticos aumentam.

A América Latina permanece como o principal centro de carga da doença no mercado de tratamento de cromoblastomicose, com o Brasil respondendo por uma das maiores cargas nacionais de casos globalmente. O fornecimento público de itraconazol pelo Brasil por meio de um programa dedicado de micoses de implantação oferece aos fornecedores melhor visibilidade de volume, mas limita a precificação premium. Fonsecaea pedrosoi causou 84,1% dos casos registrados na América Latina e no Caribe, possibilitando protocolos de tratamento mais padronizados em comparação com a Ásia ou a África.

Cenário Competitivo

No mercado de tratamento de cromoblastomicose, as terapias genéricas de primeira linha dominam em volume, enquanto os antifúngicos especializados de segunda linha comandam maior valor. As empresas indianas, incluindo Cipla, Sun Pharmaceutical Industries, Dr. Reddy's Laboratories, Aurobindo Pharma e Glenmark Pharmaceuticals, desempenham um papel fundamental na cadeia de suprimentos de itraconazol e terbinafina, especialmente em regiões endêmicas. Aqui, fatores como precificação, alcance de distribuição e acesso a licitações superam a identidade da marca. Essa dinâmica garante um cenário competitivo no nível da terapia de primeira linha, sem que nenhuma entidade monopolize as prescrições. A Merck, no entanto, ocupa um nicho único com o Noxafil. O posaconazol, sob a marca Noxafil, conta com endossos explícitos da FDA e da EMA tanto para cromoblastomicose quanto para micetoma, reforçando seu apelo em casos refratários desafiadores. Essa dicotomia entre genéricos econômicos e opções de marca premium molda o cenário comercial atual do mercado.

Embora a atividade de pipeline seja limitada, sua importância é ressaltada pela necessidade de alternativas aos azóis em casos resistentes. A SCYNEXIS emerge como protagonista nessa arena. Em janeiro de 2026, a empresa obteve as designações de Produto para Doenças Infecciosas Qualificado e Via Rápida da FDA para o SCY-247, visando doenças fúngicas invasivas. Embora o SCY-247 não seja atualmente designado para cromoblastomicose, seu mecanismo único e potencial de amplo espectro o posicionam como uma opção futura viável, condicionada a evidências adicionais. Assim, o mercado ainda apresenta potencial para inovações que abordem doenças refratárias fora do arcabouço dos azóis.

Os esforços para melhorar a qualidade da entrega e a acessibilidade estão ganhando impulso. Produtos que melhoram a absorção do itraconazol em pacientes com restrição alimentar ou não conformes podem ganhar força, abordando os desafios farmacocinéticos. A pesquisa em moléculas reposicionadas com efeitos sinérgicos contra F. pedrosoi destaca o potencial de colaborações acadêmicas e comerciais para introduzir tratamentos adjuvantes. As empresas que combinam acessibilidade, acesso a licitações e credibilidade especializada estão melhor posicionadas para ter sucesso no mercado de tratamento de cromoblastomicose, garantindo relevância para fabricantes de genéricos, players de azóis de marca e inovadores antifúngicos.

Líderes do Setor de Tratamento de Cromoblastomicose

-

Merck & Co., Inc.

-

Astellas Pharma Inc.

-

Pfizer Inc.

-

Gilead Sciences, Inc.

-

Bayer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A SCYNEXIS, Inc. anunciou que a FDA dos EUA concedeu as designações de Produto para Doenças Infecciosas Qualificado e Via Rápida para o SCY-247, seu antifúngico triterpenoide de segunda geração, garantindo um mínimo de 10 anos de exclusividade de mercado após a aprovação.

- Janeiro de 2026: A SCYNEXIS iniciou a dosagem clínica de Fase 1 para o SCY-247 em sua formulação intravenosa e planeja iniciar um estudo oral de Fase 2 para candidíase invasiva no final de 2026, com dados da Fase 1 mostrando segurança e eficácia promissoras.

- Maio de 2025: A Cipla recebeu aprovação para avançar o pó seco de itraconazol inalado (PUR1900) para ensaios clínicos de Fase III na dose de 40 mg, após resultados bem-sucedidos da Fase II.

Escopo do Relatório do Mercado Global de Tratamento de Cromoblastomicose

De acordo com o escopo do relatório, a cromoblastomicose é uma infecção fúngica cutânea de longa duração causada pelo contato com solo ou madeira infectados. O tratamento é desafiador e requer uma combinação de medicamentos antifúngicos e, em alguns casos, remoção física.

O mercado de tratamento de cromoblastomicose é segmentado por tipo de tratamento, classe de medicamento, via de administração, usuário final e geografia. Por tipo de tratamento, o mercado inclui terapia medicamentosa antifúngica, excisão cirúrgica, crioterapia, termoterapia e terapia de combinação. Por classe de medicamento, o mercado é segmentado em azóis, alilaminas, polienos e agentes antifúngicos adjuvantes. Por via de administração, o mercado é categorizado em oral, tópica e parenteral. Por usuário final, o mercado é segmentado em hospitais, clínicas de dermatologia, centros de atenção especializada e ambientes de cuidados domiciliares e ambulatoriais. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Terapia Medicamentosa Antifúngica |

| Excisão Cirúrgica |

| Crioterapia |

| Termoterapia |

| Terapia de Combinação |

| Azóis |

| Alilaminas |

| Polienos |

| Agentes Antifúngicos Adjuvantes |

| Oral |

| Tópica |

| Parenteral |

| Hospitais |

| Clínicas de Dermatologia |

| Centros de Atenção Especializada |

| Cuidados Domiciliares e Ambientes Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Terapia Medicamentosa Antifúngica | |

| Excisão Cirúrgica | ||

| Crioterapia | ||

| Termoterapia | ||

| Terapia de Combinação | ||

| Por Classe de Medicamento | Azóis | |

| Alilaminas | ||

| Polienos | ||

| Agentes Antifúngicos Adjuvantes | ||

| Por Via de Administração | Oral | |

| Tópica | ||

| Parenteral | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Dermatologia | ||

| Centros de Atenção Especializada | ||

| Cuidados Domiciliares e Ambientes Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento na demanda por tratamento de cromoblastomicose?

O crescimento está ligado à longa duração do tratamento, ao crescente reconhecimento de casos em regiões endêmicas e ao uso mais amplo da terapia de combinação. O mercado é avaliado em USD 1,18 bilhão em 2026 e está projetado para atingir USD 1,54 bilhão até 2031 a um CAGR de 5,45%.

Qual categoria de tratamento lidera a geração de receita atual?

A Terapia Medicamentosa Antifúngica lidera com uma participação de 58,45% em 2025, porque os azóis sistêmicos e as alilaminas permanecem como a abordagem central de tratamento para a maioria das gravidades da doença.

Por que a terapia de combinação está ganhando atenção em casos difíceis?

Os esquemas de combinação estão sendo usados com mais frequência em doenças moderadas e graves porque as evidências de casos publicados mostram melhor controle das lesões e melhores resultados em ambientes refratários.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 7,88% até 2031, apoiada por uma detecção de casos mais robusta em países como Índia, China e Indonésia.

Por que as formulações orais continuam sendo tão importantes?

A terapia oral é a via mais prática para cursos de tratamento que podem durar de 8 a 36 meses, e as formulações orais estão projetadas para crescer a um CAGR de 6,55% até 2031.

Qual ambiente de usuário final está mudando mais rapidamente?

Os hospitais ainda lideram com uma participação de 46,93% em 2025, mas as Clínicas de Dermatologia estão crescendo mais rapidamente a um CAGR de 6,12% à medida que o cuidado de longo prazo se desloca para o gerenciamento especializado ambulatorial.

Página atualizada pela última vez em: