Tamanho e Participação do Mercado de Medicamentos Antifúngicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Antifúngicos por Mordor Intelligence

O tamanho do Mercado de Medicamentos Antifúngicos foi avaliado em USD 17,26 bilhões em 2025 e estima-se que cresça de USD 17,93 bilhões em 2026 para atingir USD 21,69 bilhões até 2031, a um CAGR de 3,88% durante o período de previsão (2026-2031).

A ascensão moderada reflete um espaço terapêutico em maturação que deve equilibrar populações imunocomprometidas maiores com patógenos resistentes a medicamentos e fragilidade da cadeia de suprimentos. O aumento das temperaturas ambientes, o uso mais amplo de azóis agrícolas e a expansão dos programas de oncologia estão ampliando conjuntamente a abrangência clínica das doenças fúngicas, enquanto os reguladores estão acelerando as revisões de novos mecanismos para fechar lacunas no tratamento. A digitalização dos cuidados de saúde, as novas formulações de longa duração e a expansão das redes de farmácias online estão remodelando os canais de acesso dos pacientes. Em paralelo, a migração de patógenos impulsionada pelo clima está forçando os sistemas de saúde a revisitar estratégias de vigilância e gestão em regiões temperadas e tropicais.

Principais Conclusões do Relatório

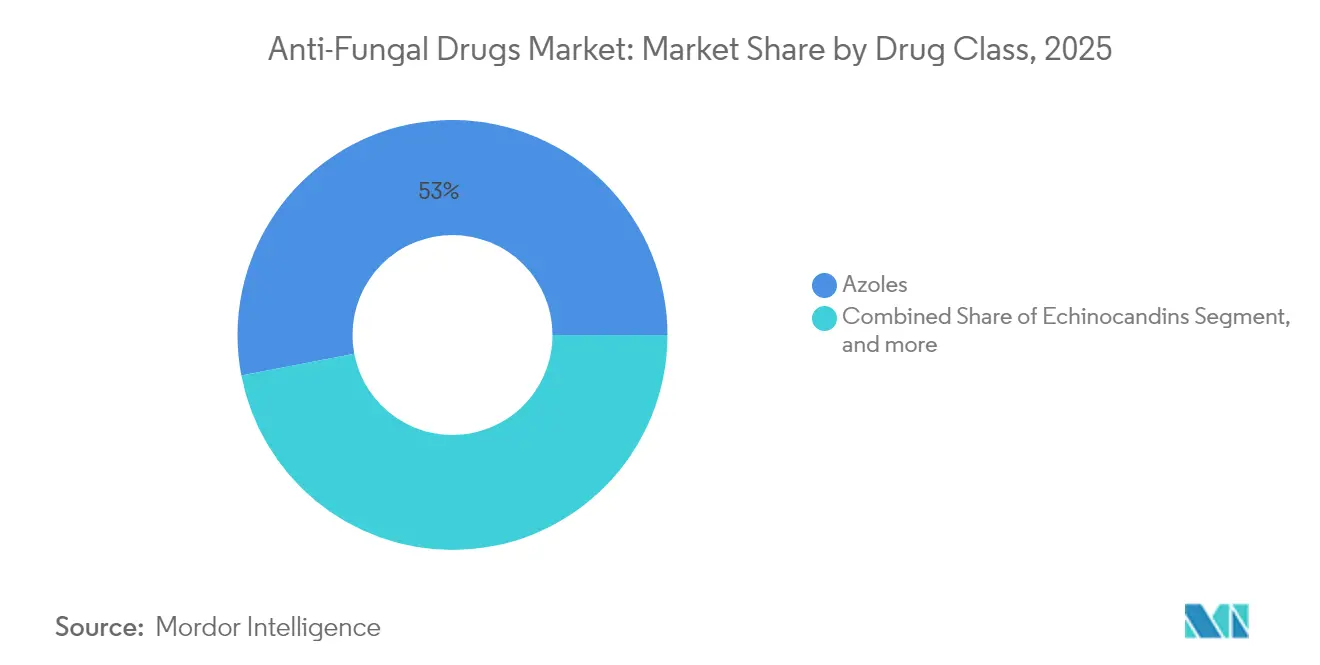

- Por classe de medicamento, os azóis lideraram com uma participação de receita de 53,02% em 2025, enquanto as equinocandinas devem crescer mais rapidamente a um CAGR de 4,76% até 2031.

- Por indicação, a candidíase deteve 39,55% do mercado em 2025, enquanto a onicomicose está posicionada para o maior CAGR de 4,52% até 2031.

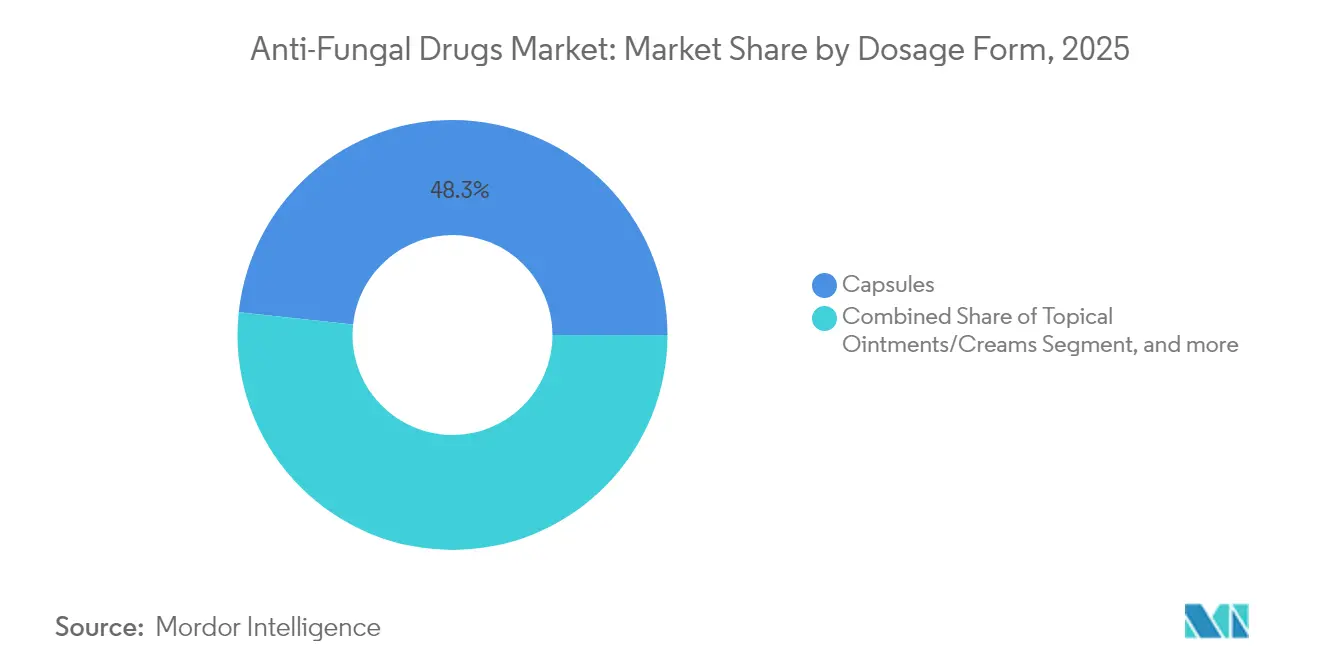

- Por forma de dosagem, as cápsulas representaram 48,31% das vendas em 2025; pomadas e cremes tópicos devem expandir a um CAGR de 4,31%.

- Por canal de distribuição, as farmácias hospitalares detiveram 43,15% da receita em 2025, e as farmácias online crescerão a um CAGR de 6,02%.

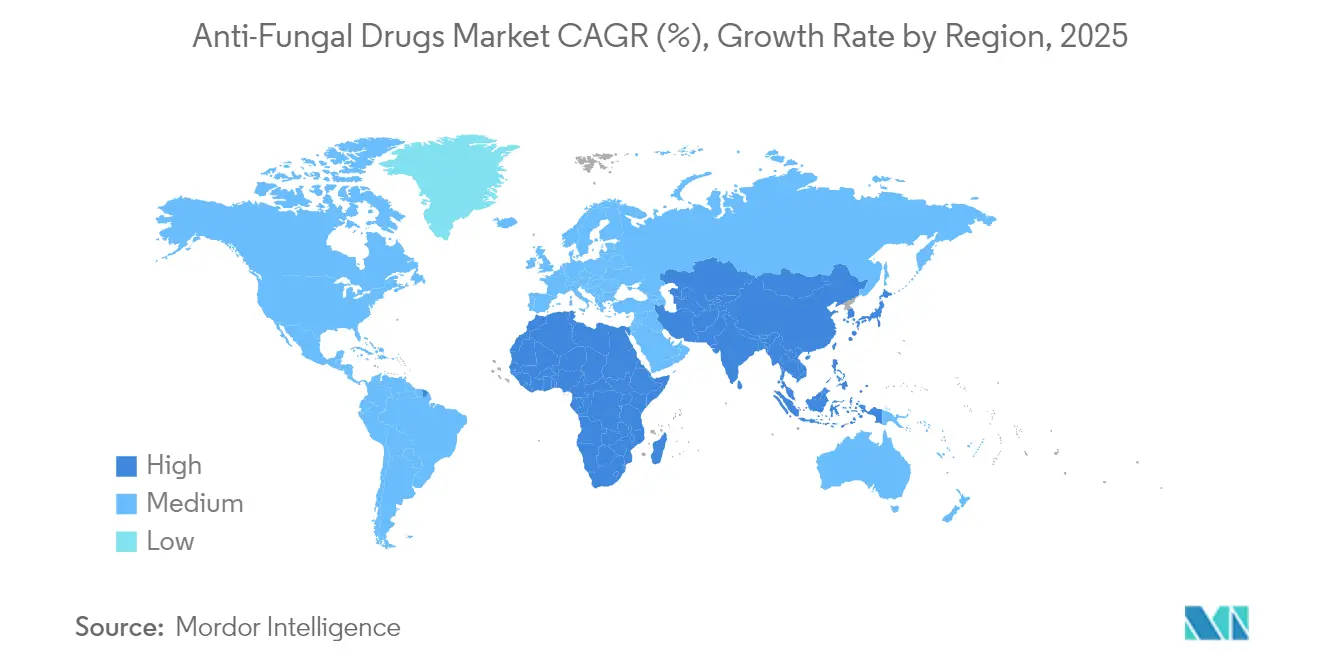

- Por geografia, a América do Norte comandou 34,45% das vendas globais em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 5,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Medicamentos Antifúngicos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Pacientes Imunocomprometidos | +0.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Disponibilidade de Antifúngicos Tópicos sem Receita | +0.6% | Global, com maior impacto na Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Maior Conscientização e Diagnóstico de Infecções Fúngicas | +0.5% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mudanças nos Padrões Climáticos Contribuindo para o Surgimento de Fungos Patogênicos | +0.7% | Global, com maior impacto em regiões temperadas que se expandem para novas zonas | Longo prazo (≥ 4 anos) |

| Uso Extensivo de Fungicidas Azólicos na Agricultura Acelerando a Resistência Clínica | +0.4% | Global, com impacto concentrado em regiões agrícolas | Médio prazo (2-4 anos) |

| Inovação Contínua nos Pipelines de Pesquisa e Desenvolvimento de Antifúngicos | +0.6% | Global, com liderança na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da incidência de pacientes imunocomprometidos

Os avanços em oncologia e os programas de transplante de órgãos estão ampliando o grupo de indivíduos que necessitam de profilaxia ou terapia antifúngica sistêmica. As taxas de infecção fúngica invasiva superam 25% em vários grupos de alto risco com câncer, enquanto a mortalidade por aspergilose invasiva atinge 43,4% entre pacientes com insuficiência hepática, em comparação com 15,75% para contrapartes não infectadas.[1]Jiri Mraz et al., "Aspergilose invasiva em insuficiência hepática," Journal of Fungi, mdpi.com Regimes de equinocandinas de administração semanal, como a rezafungina, estão se alinhando com os modelos de atendimento ambulatorial, reduzindo a frequência de infusão e liberando capacidade hospitalar. À medida que os centros de transplante se expandem nas economias emergentes, janelas de profilaxia mais longas inflacionam os volumes de medicamentos por paciente, apoiando diretamente o mercado de medicamentos antifúngicos.

Crescente disponibilidade de antifúngicos tópicos sem receita

O acesso no varejo está ampliando o alcance dos produtos além dos canais de prescrição. O Medicare Parte D registrou 6,5 milhões de solicitações de antifúngicos tópicos, com custo de USD 231 milhões.[2]Centros de Controle e Prevenção de Doenças, "Vigilância de prescrições antifúngicas," cdc.gov Os prescritores de atenção primária emitiram 40% dessas receitas, sinalizando o envolvimento generalizado dos clínicos. No entanto, apenas 31,2% dos pedidos de clotrimazol-betametasona corresponderam a diagnósticos fúngicos confirmados, sublinhando lacunas de gestão que podem acelerar a resistência. Os carreadores de nanopartículas melhoram a penetração cutânea e encurtam os cursos de tratamento, enquanto cepas resistentes como Trichophyton indotineae estimulam a demanda por azóis tópicos alternativos.

Maior conscientização e diagnóstico de infecções fúngicas

Os painéis de PCR, os ensaios de beta-D-glucana e a imagem aprimorada por inteligência artificial estão encurtando a janela diagnóstica, permitindo o início mais precoce da terapia que melhora os resultados. A lista de patógenos fúngicos prioritários da Organização Mundial da Saúde de 2024 elevou o investimento hospitalar em laboratórios de micologia e programas de gestão.[3]Organização Mundial da Saúde, "Lista de patógenos fúngicos prioritários 2024," who.int Plataformas de diagnóstico no ponto de atendimento, como o T2MR, reduzem o tempo para obtenção de resultados em infecções da corrente sanguínea e apoiam regimes personalizados. A identificação acelerada de nódulos de Aspergillus em tomografias computadorizadas está orientando as decisões de profilaxia nas enfermarias de hematologia.

Mudanças nos padrões climáticos impulsionando o surgimento de fungos patogênicos

O aumento das temperaturas permite que fungos anteriormente ambientais prosperem a 37 °C. Modelos europeus projetam um aumento de 77,5% na exposição ao Aspergillus fumigatus, podendo afetar 9 milhões de residentes adicionais. Nos Estados Unidos, os municípios endêmicos de coccidioidomicose podem mais do que dobrar até 2090, expondo 45,4 milhões de indivíduos adicionais e elevando os custos econômicos anuais de USD 3,9 bilhões para USD 18,5 bilhões. Os alvos moleculares compartilhados entre os azóis agrícolas e médicos estão fomentando a resistência cruzada que complica a terapia de primeira linha. Eventos climáticos extremos também elevam os riscos de inoculação traumática e sobrecarregam a logística de saúde, reforçando o papel crítico do mercado de medicamentos antifúngicos.

Análise de Impacto das Restrições do Mercado de Medicamentos Antifúngicos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da Resistência a Medicamentos nas Principais Classes Antifúngicas | -0.9% | Global, com maior impacto em regiões com uso intensivo de antifúngicos | Médio prazo (2-4 anos) |

| Perfil de Eventos Adversos e Recalls de Produtos de Agentes Sistêmicos | -0.4% | Global, com foco regulatório na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Limitações da Cadeia de Frio para Equinocandinas Parenterais em Países de Baixa e Média Renda | -0.3% | Países de baixa e média renda, particularmente em regiões tropicais | Médio prazo (2-4 anos) |

| Processos Regulatórios Demorados e Altos Custos de Desenvolvimento | -0.5% | Global, com impacto mais rigoroso na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da resistência a medicamentos nas principais classes antifúngicas

A Candida auris multirresistente agora abrange mais de 40 países e apresenta suscetibilidade reduzida a azóis, equinocandinas e polienos. As metanálises revelam resistência crescente nas ordens Hypocreales e Microascales, refletindo a exposição ambiental a azóis. Existem apenas sete classes sistêmicas aprovadas pela FDA, e as infecções por fungos filamentosos durante a profilaxia estão se tornando mais comuns, aumentando a urgência por novos alvos terapêuticos.

Perfil de eventos adversos e recalls de produtos de agentes sistêmicos

Os requisitos de monitoramento de hepatotoxicidade para azóis elevam os custos de atendimento, enquanto as reações à infusão limitam o uso parenteral de equinocandinas fora do ambiente hospitalar. Um recall do Brexafemme em 2024 adiou um lançamento planejado e reduziu os pagamentos de marcos para a SCYNEXIS, demonstrando como falhas de qualidade podem perturbar as projeções de receita. A farmacocinética complexa exige monitoramento terapêutico de medicamentos, impondo encargos adicionais às equipes de gestão já sobrecarregadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Medicamentos Antifúngicos

Por Classe de Medicamento:

As equinocandinas desafiam a dominância dos azóisOs azóis retiveram 53,02% da receita em 2025, ancorando o mercado de medicamentos antifúngicos em protocolos de amplo espectro bem estabelecidos. Sua ação fungistática em espécies de Candida e Aspergillus ainda sustenta a terapia de primeira linha para muitas indicações. A rezafungina, uma equinocandina de administração semanal, no entanto, introduz uma vantagem de conveniência que deve impulsionar a classe a um CAGR de 4,76% até 2031. Os hospitais estão integrando equinocandinas de longa duração em programas ambulatoriais de antifúngicos parenterais para reduzir as internações. Os polienos, como a anfotericina B lipossomal, continuam a ancorar os regimes de resgate quando a resistência ou a insuficiência renal reduz as opções. As alilaminas enfrentam dermatófitos resistentes à terbinafina, forçando os clínicos a mudar para azóis sistêmicos mais cedo nos cursos de tratamento. O uso de antimetabólitos permanece restrito à terapia combinada para criptococose e candidíase grave, mas oferece sinergia que pode preservar a eficácia dos azóis. Os regimes combinados em geral estão ganhando destaque à medida que as pressões de resistência crescem.

Uma tendência em direção à gestão também está remodelando a dinâmica de compras. Os genéricos de azóis com custo otimizado dominam os formulários, enquanto as equinocandinas de preço premium dependem de justificativa farmacoeconômica vinculada a internações mais curtas. Como resultado, o mercado de medicamentos antifúngicos mantém um campo competitivo de dois níveis: produtores de azóis orientados por escala e desenvolvedores de equinocandinas orientados por inovação.

Por Indicação:

A onicomicose impulsiona o crescimento apesar da liderança da candidíaseA candidíase representou 39,55% da receita de 2025, refletindo sua frequência entre pacientes imunossuprimidos e sua associação com ambientes de cuidados invasivos. A alta mortalidade associada à Candida auris resistente a medicamentos mantém os protocolos de tratamento sistêmico sob revisão constante e sustenta o investimento nos orçamentos antifúngicos hospitalares. A onicomicose, por outro lado, se expandirá mais rapidamente a um CAGR de 4,52%, apoiada pelo envelhecimento das populações e pelo aumento global do diabetes. As auditorias de prescrição japonesas sublinham o ônus monetário das terapias mais recentes e sugerem uma tração mais ampla à medida que a disposição dos pacientes em pagar por regimes mais curtos cresce. A dermatofitose mantém uma demanda sólida em volume nas regiões tropicais, embora se espere que as mudanças climáticas ampliem sua prevalência nas zonas temperadas.

As inovações centradas no paciente estão remodelando as expectativas dos consumidores. Os cursos orais de terbinafina estão cedendo lugar aos regimes de pulso de itraconazol em dose intermitente que reduzem a sobrecarga hepática. O rastreamento proativo nos centros de transplante está aumentando a detecção precoce de candidemia, enquanto os testes rápidos de antígenos nas clínicas ambulatoriais de podologia estão elevando as taxas de tratamento de infecções nas unhas. Cada uma dessas dinâmicas alimenta volumes incrementais no mercado de medicamentos antifúngicos.

Por Forma de Dosagem:

As inovações tópicas aceleram o crescimentoAs cápsulas entregaram 48,31% das vendas mundiais em 2025 graças à sua adequação para cursos sistêmicos crônicos. Cremes e pomadas aprimorados com nanopartículas devem crescer a um CAGR de 4,31%, pois sua penetração mais profunda no estrato córneo reduz as janelas de aplicação e melhora a adesão. O impulso do pipeline tópico abrange desde adesivos de microagulhas para tinea pedis persistente até colírios de nanomicelas para ceratite fúngica, criando fluxos de receita de nicho. As injeções parenterais de longa duração, exemplificadas pela rezafungina, estão abrindo caminho para o cuidado antifúngico intravenoso domiciliar e reduzindo os volumes das farmácias hospitalares.

Pós, sprays e produtos tópicos combinados de corticosteroide-antifúngico cobrem infecções relacionadas a esportes e dermatomicoses inflamatórias em climas úmidos. Espera-se que o tamanho do mercado de medicamentos antifúngicos para formulações parenterais permaneça estável porque a demanda de cuidados intensivos compensa as mudanças ambulatoriais. As melhorias nas embalagens que prolongam a vida útil e permitem o armazenamento em temperatura ambiente também estão facilitando as barreiras da cadeia de frio em ambientes de baixa renda.

Por Canal de Distribuição:

As farmácias online lideram a transformação digitalAs farmácias hospitalares retiveram 43,15% da receita em 2025, refletindo a gravidade das micoses invasivas e a necessidade de manuseio de medicamentos parenterais sob supervisão de gestão. Projeta-se que as farmácias online superem todos os outros canais com um CAGR de 6,02%, à medida que os consumidores adotam teleconsultas e entrega em domicílio. Nos Estados Unidos, USD 621 bilhões em receitas de prescrição fluíram por todos os pontos de venda de farmácias em 2023, mas a participação de especialidades caiu à medida que os biossimilares corroeram as margens dos biológicos, liberando orçamentos de compras para absorver novos azóis.

As redes de varejo continuam sendo fundamentais para os produtos de dermatologia sem receita, particularmente no Sudeste Asiático, onde os balcões de farmácias funcionam como pontos de atendimento de primeira linha. Os gestores de benefícios de farmácia influenciam o posicionamento nos formulários de azóis sistêmicos mais recentes, frequentemente exigindo dados de resultados do mundo real antes das atualizações de nível. Para as formulações hospitalares, as organizações de compras em grupo aproveitam os descontos por volume que intensificam a concorrência de preços entre os fornecedores de equinocandinas, moldando a distribuição de receita dentro do mercado de medicamentos antifúngicos.

Análise Geográfica

Mercado de Medicamentos Antifúngicos na América do Norte

A América do Norte gerou a maior fatia de receita regional, com 34,45% em 2025. A elevada carga de casos oncológicos e de transplantes sustenta a demanda por antifúngicos sistêmicos, e os ciclos ágeis de análise da FDA concedem entrada rápida no mercado a terapias de primeira classe. Dados do Medicare que mostram gastos anuais com antifúngicos tópicos de 231 milhões de USD ilustram uma robusta atividade ambulatorial. À medida que a febre do vale avança para o norte, a região está ampliando os orçamentos de vigilância para rastrear patógenos do solo e ajustar as diretrizes locais de tratamento. Sólidos mecanismos de reembolso sustentam a precificação premium para agentes de próxima geração, embora os mandatos de gestão estejam enrijecendo os limites dos formulários.

Mercado de Medicamentos Antifúngicos na APAC

A Ásia-Pacífico é a geografia de crescimento mais rápido, com uma previsão de CAGR de 5,03% até 2031. O aumento da renda disponível e a expansão dos seguros públicos estão elevando as taxas de diagnóstico e tratamento. Os fabricantes de genéricos da Índia ancoram o fornecimento global, e empresas como a Glenmark detêm 26,4% de participação doméstica nos segmentos tópicos. O alinhamento com o PIC/S está simplificando o comércio transfronteiriço e atraindo investimentos multinacionais em centros de produção regionais. As farmácias digitais e as plataformas de teledermatologia ampliam ainda mais o acesso, particularmente em cidades secundárias onde a densidade de farmácias físicas permanece baixa. O crescimento das coortes de idosos e diabéticos se traduz em demanda sustentada por onicomicose, reforçando a trajetória do mercado de medicamentos antifúngicos.

Mercado de Medicamentos Antifúngicos na Europa

A Europa enfrenta mudanças na exposição relacionadas ao clima, com modelos de habitat de Aspergillus prevendo um aumento de 77,5% na população em risco. A regulamentação agrícola de azóis visa reduzir a resistência cruzada, mas a implementação varia entre os estados-membros, complicando a consistência da gestão. O Brexit desencadeou cadeias de fornecimento paralelas, à medida que as empresas estabelecem produção com base na UE para garantir distribuição ininterrupta. O foco da região na gestão antimicrobiana está impulsionando investimentos em diagnósticos rápidos e protocolos de profilaxia direcionados. Projetos de otimização da cadeia de frio estão em andamento nos países mediterrâneos, onde as temperaturas de verão superam as normas históricas, garantindo a entrega estável de equinocandinas.

Panorama regulatório

A supervisão regulatória dos medicamentos antifúngicos permanece focada em rigorosas expectativas de qualidade, segurança e mitigação da resistência, especialmente para agentes sistêmicos usados em populações imunocomprometidas. Nos Estados Unidos, a FDA continua a atuar como principal guardiã tanto da inovação quanto do acesso, enquanto a OMS fornece referências globais que moldam a aquisição e as orientações terapêuticas nacionais, inclusive por meio de atualizações da Lista Modelo de Medicamentos Essenciais (EML) da OMS, com a 24ª lista atualizada em setembro de 2025 e o 25º Comitê de Especialistas reunido em Genebra em maio de 2025.

Para categorias maduras e de alto volume, como os antifúngicos tópicos, os reguladores influenciam a concorrência por meio de vias abreviadas e controles de qualidade pós-comercialização. Um sinal concreto da entrada contínua de genéricos é a aprovação final da FDA dos EUA em fevereiro de 2026 para a solução tópica genérica de efinaconazol 10% da Alembic Pharmaceuticals para onicomicose, reforçando como as aprovações baseadas em bioequivalência ampliam as opções de fornecedores em segmentos focados em atendimento ambulatorial, mantendo a conformidade de fabricação e farmacovigilância central nos principais mercados.

Cenário Competitivo

A concorrência é moderadamente fragmentada. As grandes empresas globais aproveitam a experiência regulatória e a escala de fabricação, enquanto as empresas de biotecnologia direcionadas buscam mecanismos inexplorados. As expirações de patentes de fluconazol, itraconazol e voriconazol abriram caminho para genéricos de baixo custo que dominam os espaços nos formulários em muitos hospitais. Em contraste, o oteseconazol recentemente aprovado mantém exclusividade até 2027 e aborda a candidíase vulvovaginal recorrente, um ônus de nicho, mas persistente.

As estratégias de pesquisa e desenvolvimento giram em torno de reformulações de longa duração ou novos alvos moleculares. A Melinta Therapeutics e a Cidara Therapeutics concentram-se em equinocandinas de liberação prolongada para permitir a dosagem semanal. A SCYNEXIS implanta o ibrexafungerp, um triterpenoide de primeira classe, por meio de um acordo de copromoção com a GSK que combina a agilidade da biotecnologia com o alcance de marketing das grandes farmacêuticas. As ferramentas digitais também estão entrando em cena: a triagem habilitada por inteligência artificial acelera a geração de leads, enquanto os aplicativos de rastreamento de adesão visam reduzir a descontinuação prematura da terapia em dermatomicoses crônicas.

A concentração de fabricação na Índia e na China representa um risco, mas as empresas multinacionais estão diversificando o fornecimento de ingredientes farmacêuticos ativos para o Vietnã e a Europa Oriental para proteger contra incertezas geopolíticas. A amplitude do portfólio está se tornando um diferenciador; as empresas que combinam franquias sistêmicas e tópicas podem fazer detalhamento cruzado para diversos segmentos de clínicos, extraindo maior valor de marca em todo o mercado de medicamentos antifúngicos.

Líderes do Setor de Medicamentos Antifúngicos

Abbott Laboratories

Bayer AG

Merck & Co., Inc.

Glenmark Pharmaceuticals Limited

GSK plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Medicamentos Antifúngicos Cobertas neste Relatório

- Abbott Laboratories

- Astellas Pharma

- Bayer

- GlaxoSmithKline

- Glenmark Pharma Ltd.

- Arcadia Consumer Healthcare

- Merck

- Novartis

- Pfizer

- SCYNEXIS

- Mycovia Pharmaceuticals

- Apex Laboratories Pvt Ltd.

- Gilead Sciences

- Basilea Pharmaceutica Ltd.

- Sun Pharmaceuticals Industries

- Cipla

- Cadila Healthcare (Zydus Lifesciences)

- Hikma Pharmaceuticals

- Alkem Laboratories Ltd.

- Lupin

Oportunidades de mercado e perspectivas futuras

A necessidade não atendida em infecções fúngicas invasivas e a resistência acelerada estão concentrando os esforços de desenvolvimento e adoção em mecanismos diferenciados e modelos de dosagem mais convenientes. Em 2026, as atualizações do pipeline em estágio avançado fornecem pontos de evidência específicos: Shionogi e F2G relataram resultados topline positivos da Fase 3 OASIS em junho de 2026 para o olorofim oral versus anfotericina B lipossomal (AmBisome) em aspergilose invasiva, e a Mundipharma comunicou resultados positivos da Fase 3 ReSPECT em abril de 2026 para o REZZAYO (rezafungina) como profilaxia em pacientes de TCH alogênico. Esses programas se alinham às prioridades de gestão hospitalar, como redução da mortalidade, compatibilidade com atendimento ambulatorial e menos infusões, e sustentam espaços em branco em vias de alto risco em hematologia e transplante, onde infecções de escape e restrições de tolerabilidade limitam as opções existentes.

Ferramentas de aceleração regulatória e movimentos de capacidade também estão ampliando a área investível além dos produtos de marca. Em janeiro de 2026, a SCYNEXIS recebeu as designações QIDP e Fast Track da FDA para o SCY-247, destacando vias que podem encurtar os prazos para antifúngicos de próxima geração voltados a infecções resistentes. No lado da oferta, a expansão de produção de APIs baseada em fermentação para mercados regulados é visível na Índia, com a Concord Biotech descrevendo sua unidade Limbasi Unit-3 projetada para produção oncológica e antifúngica (capacidade instalada declarada em 800 metros cúbicos, expansível para 1.200 metros cúbicos), o que se encaixa em estratégias globais de diversificação de fornecimento. Paralelamente, a OMS acompanhou um pipeline antifúngico até setembro de 2024 (43 agentes em desenvolvimento clínico e pré-clínico, incluindo 21 em estágio clínico e 9 novos), sustentando oportunidades contínuas em novas classes e formulações otimizadas que se ajustam a modelos de atendimento hospital-para-casa.

Desenvolvimento Recente do Setor no Mercado de Medicamentos Antifúngicos

- Junho de 2026: Shionogi e F2G anunciaram resultados topline positivos do ensaio de Fase 3 OASIS para o olorofim oral em aspergilose invasiva versus anfotericina B lipossomal (AmBisome). O resultado reforça a base de evidências clínicas em estágio avançado para uma opção oral de nova classe em um cenário de alta mortalidade e eleva a barra competitiva para a inovação em antifúngicos sistêmicos voltados a mofos resistentes ou de difícil tratamento.

- Julho de 2025: a Bayer lançou o Felujit (penflufeno e tebuconazol) para controle de mancha da bainha no cultivo de arroz na Índia. Embora posicionado para a agricultura, discussões mais amplas sobre gestão de azóis e fungicidas se cruzam com preocupações sobre resistência antifúngica clínica, mantendo atenção intersetorial sobre a pressão sobre a classe antifúngica e práticas de gestão de resistência.

- Junho de 2024: a Elion Therapeutics garantiu 81 milhões de dólares em financiamento Série B para avançar sua terapia antifúngica em estágio inicial à base de polienos, SF001. O financiamento reforça o interesse contínuo de investidores em novas opções sistêmicas e sustenta a profundidade do pipeline em mecanismos usados para infecções graves, onde as restrições de resistência e tolerabilidade limitam as opções atuais.

Mercado de Medicamentos Antifúngicos Escopo do relatório e metodologia de pesquisa

Definição e Cobertura do Mercado

Este mercado abrange medicamentos usados para prevenir ou tratar infecções fúngicas em humanos, incluindo terapias antifúngicas sistêmicas e tópicas vendidas por meio de canais hospitalares, de varejo e de farmácia online. O dimensionamento é feito em termos de valor (USD) para o mercado global.

Exclusões de escopo: fungicidas agrícolas, antifúngicos veterinários, diagnósticos e dispositivos sem um fármaco antifúngico ativo estão excluídos.

Visão geral da segmentação

- Por Classe de Medicamento

- Azóis

- Equinocandinas

- Polienos

- Alilaminas

- Antimetabólitos

- Por Indicação

- Candidíase

- Dermatofitose

- Aspergilose

- Onicomicose

- Outras Micoses Sistêmicas e Oportunistas

- Por Forma de Dosagem

- Cápsulas

- Pomadas/Cremes Tópicos

- Injetáveis Parenterais

- Pós e Sprays

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começou com sinais de saúde pública e utilização que indicam o tamanho potencial do grupo tratado de infecções fúngicas. Consultamos fontes como CDC, OMS, NIH e periódicos indexados no PubMed, além de rotulagem pública de medicamentos e atualizações de segurança da FDA para manter as indicações e classes terapêuticas alinhadas.

Para conectar o contexto de demanda e oferta, também usamos fontes como portais de estatísticas de saúde nacionais, bancos de dados de comércio alfandegário para fluxos selecionados de medicamentos de dose final, além de comunicados à imprensa e relatórios anuais confiáveis de fabricantes e distribuidores. Em alguns casos, uma assinatura paga para dados financeiros de empresas e bancos de dados de patentes ajudou a confirmar cronogramas de produtos e premissas de composição de receita sem depender de anúncios isolados. Essas fontes documentais não são exaustivas, e muitas outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas Primárias e Pesquisas

O trabalho primário foi usado para testar sob pressão as premissas relacionadas a taxas de tratamento, mudança de terapia e movimento de preços entre as principais classes de medicamentos e vias de administração. Conversamos com uma combinação de fabricantes, distribuidores, partes interessadas de farmácias hospitalares e de varejo, e médicos, abrangendo APAC, EMEA e as Américas, para que padrões de prática regionais e diferenças de acesso pudessem ser refletidos no modelo final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 20% | APAC: 47% |

| Nível médio: 50% | Líderes funcionais/de unidade: 31% | EMEA: 29% |

| Participantes menores: 21% | Gerentes: 49% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento principal usa uma abordagem top-down, na qual os padrões de prevalência e diagnóstico são convertidos em um grupo de pacientes tratados por indicação, e depois traduzidos em valor usando participações típicas de terapia e custo médio anual de tratamento por via. Após a construção do pool de demanda, ele foi verificado com aproximações bottom-up seletivas, como pontos de preço amostrados de marcas e genéricos nos principais mercados, verificações de composição de canais e verificações de sanidade de receita em nível de fornecedor, e então os totais foram ajustados quando surgiram lacunas.

Entre as principais entradas que moldaram o modelo estão a participação de infecções superficiais versus invasivas, padrões de resistência e recidiva antifúngica que influenciam a duração da terapia, a divisão entre uso tópico e sistêmico, a duração média de dosagem para indicações comuns (como candidíase e dermatofitose) e a mudança do canal farmacêutico em direção ao online em determinados países. Para a previsão, contamos com análise de cenários apoiada por expectativas de especialistas sobre a carga de infecção, acesso a cuidados e erosão de preços após a perda de exclusividade, e então aplicamos trajetórias conservadora, base e de alta antes de selecionar uma visão central. Quando as verificações bottom-up estavam incompletas em geografias menores, preenchemos as lacunas usando índices proxy baseados em população, gastos com saúde e intensidade de prescrição observada em mercados semelhantes.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de múltiplas etapas, começando com verificações cruzadas em relação a sinais independentes, como a direção da população tratada, tendências de utilização em nível de classe e movimento de preços implícito pela penetração de genéricos. Se uma região apresenta um salto acentuado que não pode ser explicado por taxas de infecção, mudança de política ou alterações de canal, revisitamos as entradas e, quando necessário, recontatamos colaboradores para confirmar o que mudou.

Antes da aprovação final, o modelo é revisado por outro analista para detectar erros de unidade, questões de tempo cambial e premissas inconsistentes entre indicações e formas de dosagem. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes aprovações, alertas de segurança ou grandes mudanças de formulário. Imediatamente antes da entrega, é feita uma revisão final para que a visão reflita os lançamentos públicos e sinais de mercado mais recentes disponíveis.

Tamanho do Mercado de Medicamentos Antifúngicos da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para medicamentos antifúngicos frequentemente não coincidem porque cada publicador define seus próprios limites sobre o que conta como antifúngico, qual ano é tratado como base e como o preço e a composição de canais são projetados. As diferenças também surgem de o trabalho se apoiar mais em sinais epidemiológicos ou mais em premissas de vendas e canais.

Os principais fatores de discrepância neste mercado geralmente se relacionam a se os produtos tópicos OTC são contados junto com as terapias prescritas, a rapidez com que a erosão de preços de genéricos é aplicada após a perda de exclusividade, e se as vendas de farmácia online são tratadas como incrementais ou apenas uma migração do varejo. O momento da conversão cambial e a escolha do ano-base também podem alterar significativamente o valor quando a inflação e as taxas de câmbio não estão alinhadas ao mesmo período de referência.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 17,93 bilhões de USD (2026) | |

| Consultoria Global A | 18,77 bilhões de USD (2026) | Usa uma premissa diferente de progressão de preços para 2026, o que parece manter os preços de marca mais fortes na projeção e pode elevar o valor de curto prazo, mesmo que os volumes sejam semelhantes. |

| Editora do Setor B | 16,93 bilhões de USD (2025) | Ancora o modelo em um ano-base de 2025 e aplica sua própria divisão de composição de classes, portanto o número não é diretamente comparável a um valor de 2026 sem normalização para a mudança de ano e o momento cambial. |

As verificações do grupo de pacientes tratados e os padrões de utilização em nível de classe são as âncoras usadas para manter a Mordor Intelligence alinhada à demanda real por terapias sistêmicas e tópicas, e então o preço e a composição de canais são aplicados de forma repetível. Após normalizar para escolhas de ano e escopo, a maior parte da dispersão nos números publicados pode ser atribuída ao momento da erosão de preços, à inclusão das vendas tópicas OTC e a como as mudanças de canal são convertidas em valor.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medicamentos antifúngicos?

O mercado gerou USD 17,93 bilhões em 2026 e projeta-se que atinja USD 21,69 bilhões até 2031.

Qual região crescerá mais rapidamente até 2031?

Espera-se que a Ásia-Pacífico registre o maior CAGR de 5,03%, impulsionado pela expansão do acesso à saúde e pelo aumento da conscientização sobre doenças fúngicas.

Qual classe de medicamento está ganhando participação mais rapidamente?

Projeta-se que as equinocandinas cresçam a um CAGR de 4,76%, apoiadas pela aprovação da rezafungina de administração semanal e pelas menores taxas de resistência.

Por que a onicomicose é um segmento de crescimento atraente?

O envelhecimento das populações, o aumento da prevalência do diabetes e a preferência dos pacientes por cursos tópicos mais curtos estão impulsionando os volumes de onicomicose a um CAGR de 4,52%.

Como as mudanças climáticas estão influenciando a demanda por antifúngicos?

O aumento das temperaturas e as alterações nos padrões de precipitação estão expandindo o alcance geográfico de patógenos como Aspergillus e Coccidioides, escalando o risco de infecção e impulsionando a demanda terapêutica em novas regiões.

Quais são os principais desafios que limitam o crescimento do mercado?

A crescente resistência antifúngica e o perfil de segurança dos agentes sistêmicos continuam sendo as principais restrições, cada uma reduzindo de meio a quase um ponto percentual do CAGR previsto.

Página atualizada pela última vez em: