Tamanho e Participação do Mercado de Skincare Medicamentoso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 25.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.35% CAGR |

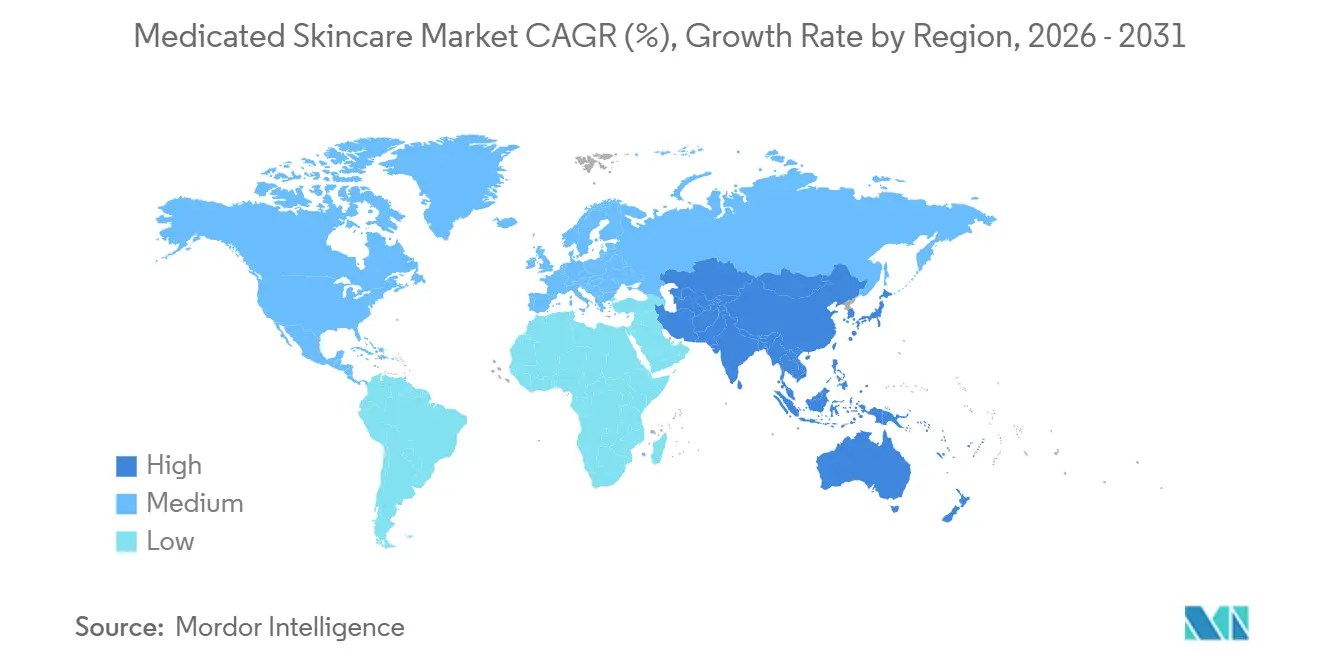

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

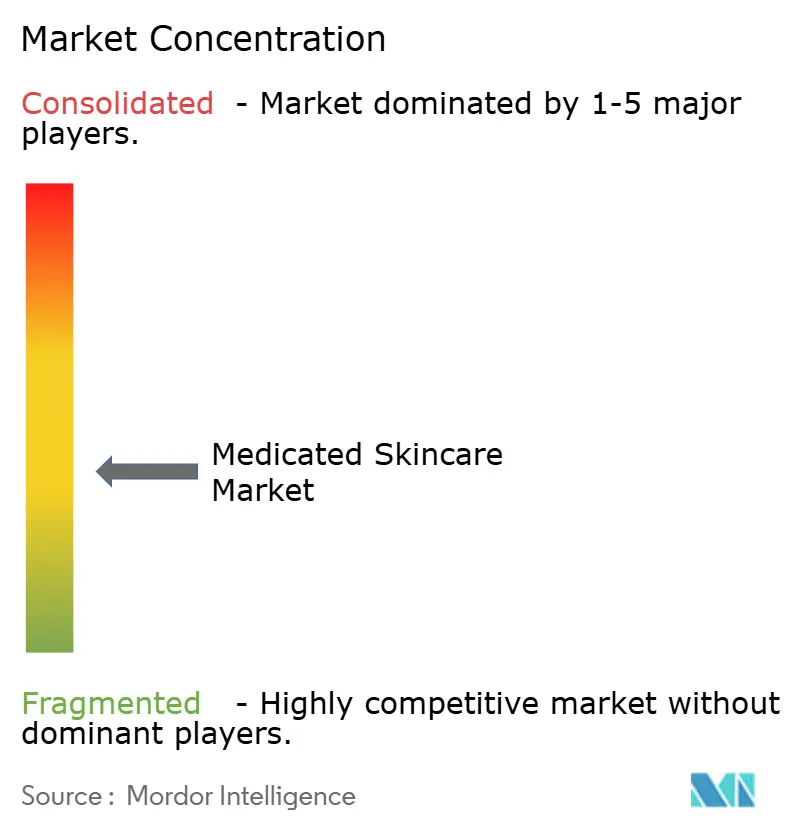

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Skincare Medicamentoso por Mordor Intelligence

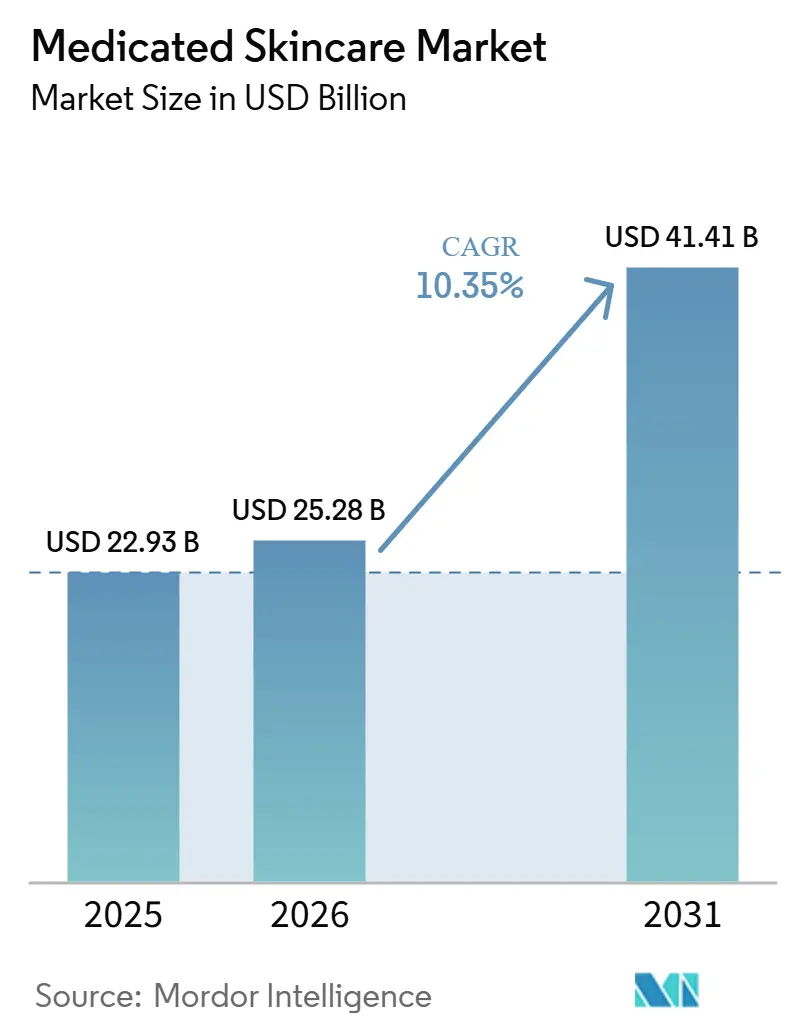

O tamanho do Mercado de Skincare Medicamentoso tem projeção de ser 22,93 bilhões USD em 2025, 25,28 bilhões USD em 2026, e atingir 41,41 bilhões USD até 2031, crescendo a um CAGR de 10,35% de 2026 a 2031.

O mercado de skincare medicamentoso é sustentado por uma ampla base de tratamento, pois 84,5 milhões de pessoas nos Estados Unidos vivem com alguma condição de pele, o que mantém a demanda vinculada a cuidados contínuos em vez de ciclos de compra sazonais de curta duração. A categoria está avançando cada vez mais em direção a rotinas terapêuticas e baseadas em evidências, e essa mudança confere maior peso à credibilidade médica, à tolerância a ingredientes e ao desempenho de uso repetido do que ao branding cosmético amplo isoladamente. O mercado de skincare medicamentoso também se beneficia de uma maior aceitação por parte dos consumidores de produtos respaldados por dermatologistas, especialmente nos cuidados com pele sensível, onde a confiança influencia tanto a experimentação quanto a fidelização a longo prazo. O varejo digital e a teledermatologia estão facilitando a descoberta de produtos, mas também estão expondo alegações frágeis com mais rapidez e elevando o custo comercial de se destacar com suporte clínico real. Nesse cenário, as marcas que constroem relacionamentos com médicos, validam formulações e protegem plataformas de ativos diferenciados tendem a ampliar sua vantagem no mercado de skincare medicamentoso.

Principais Conclusões do Relatório

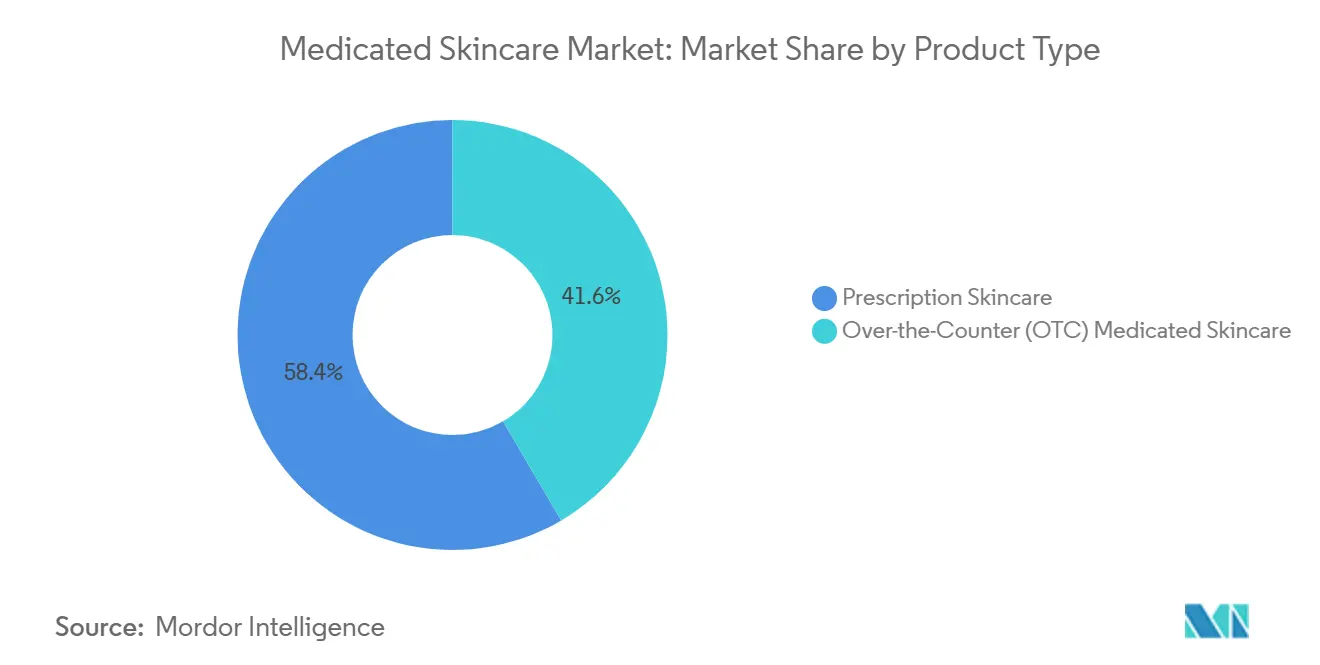

- Por tipo de produto, o skincare de prescrição detinha 58,4% da participação do mercado de skincare medicamentoso em 2025, enquanto o skincare medicamentoso OTC tem projeção de crescimento a um CAGR de 12,3% até 2031.

- Por condição de pele, a acne representou 36,2% da participação do tamanho do mercado de skincare medicamentoso em 2025, enquanto a rosácea tem previsão de expansão a um CAGR de 11,9% até 2031.

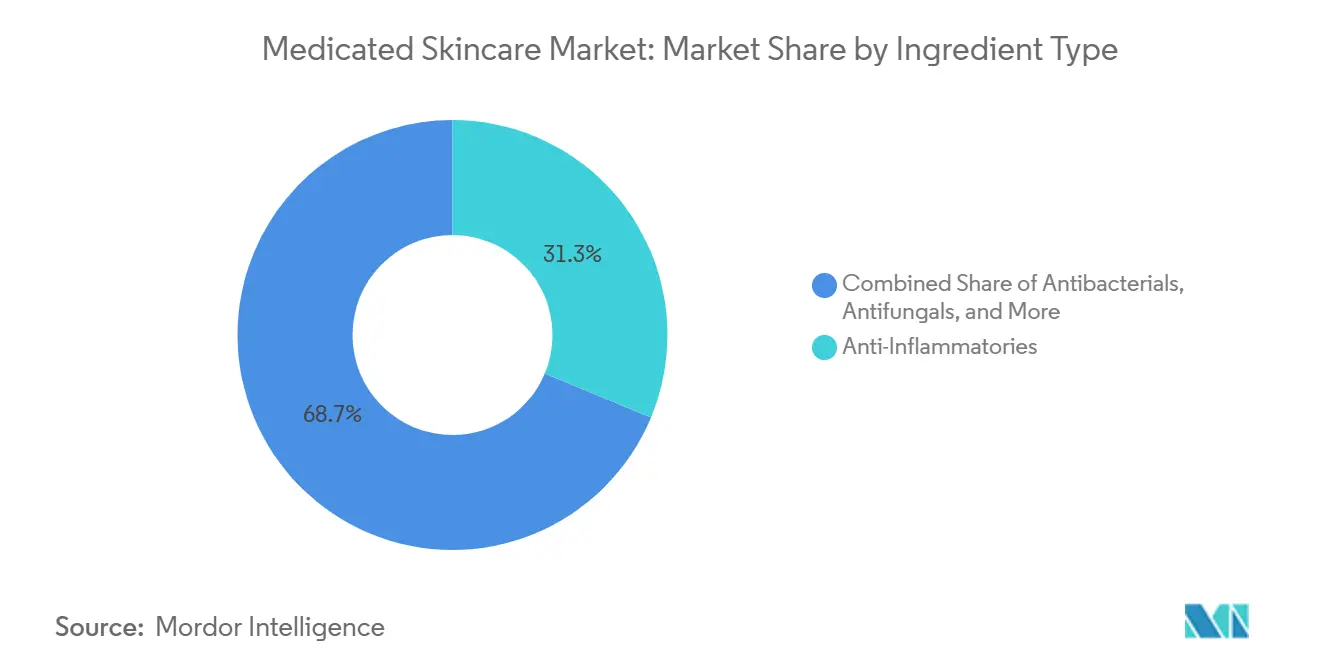

- Por tipo de ingrediente, os anti-inflamatórios lideraram com 31,3% de participação na receita em 2025, enquanto os antibacterianos têm projeção de avanço a um CAGR de 11,6% até 2031.

- Por aplicação, os cremes capturaram 38,4% de participação na receita em 2025, enquanto os géis têm expectativa de crescimento a um CAGR de 12,2% até 2031.

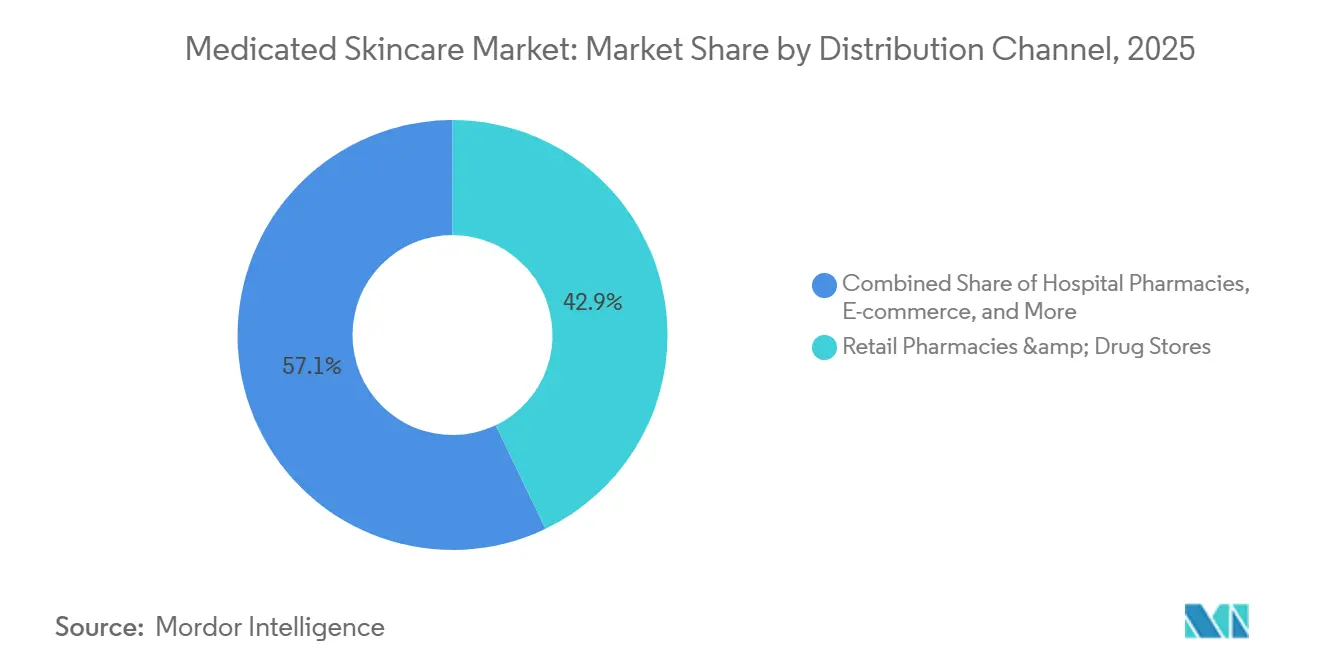

- Por canal de distribuição, as farmácias de varejo e drogarias detinham 42,9% de participação na receita em 2025, enquanto o e-commerce tem previsão de expansão a um CAGR de 12,4% até 2031.

- Por geografia, a América do Norte detinha 39,8% da participação do mercado de skincare medicamentoso em 2025, enquanto a Ásia-Pacífico tem projeção de registrar o maior CAGR de 12,0% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Skincare Medicamentoso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preferência Crescente por Rotinas de Skincare Respaldadas por Dermatologistas | +1.2% | Global, com maior atração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Maior Diagnóstico e Autoidentificação de Acne, Eczema e Rosácea | +1.0% | Global, particularmente agudo na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Premiumização de Dermocosméticos Baseados em Ciência em Canais de Massa e Prestígio | +1.1% | América do Norte, Europa e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Conversão Mais Rápida no E-Commerce para Skincare de Solução de Problemas | +0.9% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão de Formulações Sem Fragrância e para Pele Sensível nos Cuidados Diários | +0.8% | Global, com concentração inicial na Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração Crescente da Teledermatologia com o Skincare de Prescrição | +0.7% | América do Norte, Alemanha e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente por Rotinas de Skincare Respaldadas por Dermatologistas

A confiança do consumidor no mercado de skincare medicamentoso agora se apoia mais fortemente na validação médica do que no branding amplo de beleza. Essa mudança é reforçada pela escala da necessidade de tratamento da acne, pois a acne afeta até 50 milhões de americanos por ano, e a acne feminina adulta continua sendo um problema persistente.[1]Academia Americana de Dermatologia, "Condições de Pele em Números," Academia Americana de Dermatologia, aad.org Quando a escolha do produto é moldada dentro de clínicas e em conversas com farmacêuticos, os consumidores geralmente se tornam menos sensíveis ao preço e mais fiéis a marcas terapêuticas conhecidas. A Galderma reforça esse padrão em 2026 com os Séruns Antioxidantes AM/PM da Cetaphil, que a empresa afirma oferecer eficácia antioxidante 2x maior do que a Vitamina C em testes laboratoriais e reparação da barreira cutânea noturna 2x mais rápida. O mercado de skincare medicamentoso, portanto, recompensa as marcas que conseguem transformar a aceitação clínica em ampla confiança no varejo sem enfraquecer a base médica de suas alegações.

Maior Diagnóstico e Autoidentificação de Acne, Eczema e Rosácea

O mercado de skincare medicamentoso está se beneficiando de um conjunto mais amplo de consumidores que reconhecem os sintomas mais cedo e iniciam o tratamento mais rapidamente. O eczema afeta quase 1 em cada 10 americanos em todas as faixas etárias e até 1 em cada 5 crianças com menos de 18 anos, o que mantém a atividade de busca autodirigida elevada entre as consultas formais. A educação do consumidor sobre acne, eczema e rosácea não está mais limitada aos consultórios médicos, pois as pessoas frequentemente acessam conteúdo digital antes de chegar a uma clínica. Essa mudança é importante porque a primeira experimentação agora frequentemente começa com um produto acessível em vez de uma prescrição, especialmente em casos leves ou recém-identificados. As marcas que explicam os sintomas com clareza e depois validam os resultados por meio de um enquadramento médico estão em posição mais forte para capturar fidelidade precoce no mercado de skincare medicamentoso.

Premiumização de Dermocosméticos Baseados em Ciência em Canais de Massa e Prestígio

A demanda premium no mercado de skincare medicamentoso está sendo moldada menos pelo legado da marca e mais por evidências em torno de ativos, sistemas de entrega e alegações de sensibilidade. A Beiersdorf utilizou essa abordagem ao primeiro introduzir o EPICELLINE sob a Eucerin e depois estender a mesma tecnologia para o Sérum Rejuvenescedor de Epigenética Celular NIVEA em 30 países em 2025.[2]Beiersdorf AG, "Beiersdorf Leva Inovação Epigenética ao Mercado de Massa: Sérum NIVEA com EPICELLINE®," Beiersdorf, beiersdorf.com Essa abordagem permite que uma empresa defenda a autoridade premium enquanto também amplia o acesso por meio de uma base de consumidores maior. Também eleva as expectativas para os concorrentes, pois os compradores leem cada vez mais as alegações em torno de reparação, calmante e sensibilidade como declarações técnicas em vez de simples linguagem de marketing. Como resultado, o mercado de skincare medicamentoso está conferindo mais valor às marcas que conseguem mover um ativo validado entre faixas de preço sem diluir a credibilidade.

Conversão Mais Rápida no E-Commerce para Skincare de Solução de Problemas

A conversão online está se tornando mais eficiente no mercado de skincare medicamentoso porque os consumidores frequentemente pesquisam por condição, ingrediente ou sintoma em vez de apenas por marca. Esse comportamento de busca favorece produtos com posicionamento claro de solução de problemas e ingredientes fáceis de entender à primeira vista. Os canais digitais também comprimem o tempo entre a educação e a compra, o que é especialmente importante para necessidades de acne, vermelhidão e reparação da barreira cutânea que os consumidores querem resolver rapidamente. A mesma mudança aumenta a concorrência porque marcas próprias e similares de preço mais baixo aparecem ao lado de produtos de marca na mesma jornada de busca. As marcas que combinam alegações transparentes com suporte clínico reconhecível têm maior probabilidade de defender o preço à medida que o mercado de skincare medicamentoso avança ainda mais para o ambiente online.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão sobre a Credibilidade do Produto por Fraca Diferenciação Clínica | -0.8% | Global, com maior intensidade na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Risco de Sensibilização a Ingredientes e Tolerância em Segmentos de Uso Crônico | -0.6% | Global, concentrado em coortes de uso crônico de eczema e psoríase | Longo prazo (≥ 4 anos) |

| Complexidade Regulatória em Torno de Alegações Terapêuticas e Posicionamento OTC | -0.7% | América do Norte e Europa, com exposição secundária na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Compressão de Margem no Canal por Marcas Próprias e Transparência de Preços em Marketplaces | -0.5% | América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão sobre a Credibilidade do Produto por Fraca Diferenciação Clínica

O mercado de skincare medicamentoso está sob maior pressão para comprovar diferenciação real porque a linguagem clínica agora é utilizada tanto por marcas premium quanto por marcas de massa. Termos como testado por dermatologistas ou clinicamente comprovado não criam mais separação suficiente por si sós quando os compradores podem comparar muitas alegações semelhantes em minutos. Grandes players com programas de publicação, ativos protegidos por patentes e orçamentos de testes mais robustos podem ampliar essa lacuna de credibilidade mais rapidamente do que concorrentes menores. Isso coloca as marcas de médio porte em uma posição difícil, pois enfrentam concorrência de preço abaixo e concorrência de evidências acima. No mercado de skincare medicamentoso, uma prova fraca pode agora limitar a conversão tão diretamente quanto uma distribuição fraca.

Risco de Sensibilização a Ingredientes e Tolerância em Segmentos de Uso Crônico

A tolerância a longo prazo permanece um limite prático no mercado de skincare medicamentoso porque alguns consumidores não conseguem manter o mesmo regime de ativos indefinidamente. Esse problema é mais visível nos cuidados com eczema e psoríase, onde o uso tópico prolongado pode causar irritação, sensibilização ou fadiga de rotina. Uma vez que o consumidor perde o conforto com um produto, o custo não se limita a uma única compra, pois a marca também pode perder a confiança ao longo de um relacionamento de tratamento mais longo. Isso torna a suavidade da formulação, a orientação de uso gradual e a educação do paciente centrais para a retenção em categorias de uso crônico. As marcas que não gerenciam cuidadosamente o risco de tolerância podem registrar menor taxa de recompra do que seu posicionamento de cuidado crônico sugere no mercado de skincare medicamentoso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Canais de Prescrição Sustentam a Escala enquanto o OTC Acelera

O skincare de prescrição detinha 58,4% da participação do mercado de skincare medicamentoso em 2025, o que demonstra o quanto do volume ainda depende de cuidados direcionados por clínicos para condições moderadas e graves. Sua escala é sustentada por redes de encaminhamento, sistemas de reembolso e hábitos de prescritores que mantêm os pacientes em vias de tratamento mais formais por períodos mais longos. Essa estrutura confere ao segmento uma base duradoura, especialmente em acne, psoríase e rosácea, onde a supervisão médica permanece importante para a escolha da terapia e a rotação de produtos. Ao mesmo tempo, a necessidade de uma consulta clínica desacelera a conversão de novos usuários e torna a capacidade dos prestadores um limite real de crescimento em vários países.

O skincare medicamentoso OTC tem projeção de crescimento a um CAGR de 12,3% até 2031, tornando-o o lado de crescimento mais rápido desta divisão de produtos. A autosseleção mais fácil, maior conhecimento sobre ingredientes e crescente conforto com rotinas terapêuticas de cuidados diários estão atraindo mais consumidores para formatos acessíveis que podem se encaixar entre ou fora das consultas clínicas. O equilíbrio estratégico agora favorece as empresas que conseguem operar em ambos os lados, porque a credibilidade da prescrição pode fortalecer a confiança no OTC. Ao mesmo tempo, a escala do OTC pode ampliar o alcance e a conscientização entre grupos de usuários mais jovens. Para marcas de canal único, a tarefa mais difícil é construir autoridade sem o respaldo médico que os portfólios originados por prescrição trazem para o mercado de skincare medicamentoso.

Por Condição de Pele: A Acne Ancora o Volume enquanto a Rosácea Atrai Expansão Mais Rápida

A acne representou 36,2% do tamanho do mercado de skincare medicamentoso em 2025, o que reflete sua amplitude incomparável entre usuários adolescentes e adultos. A condição permanece comercialmente central porque pelo menos a acne leve afeta cerca de 85% das pessoas entre 12 e 24 anos, o que mantém a relevância do produto ampla mesmo antes de casos mais graves serem considerados. Um estudo de 2025 publicado nos Archives of Dermatological Research constatou que a prescrição para acne está se afastando dos antibióticos orais e avançando mais em direção a agentes antiandrogênicos e terapia combinada tópica, o que apoia maior inovação em torno de regimes tópicos.[3]"Padrões de Prescrição para Tratamento de Acne Vulgar: Uma Revisão Retrospectiva de Prontuários em Hospital Público e Privado Urbano," Archives of Dermatological Research, Springer Nature, link.springer.com O eczema e a psoríase agregam um tipo diferente de valor porque dependem mais do gerenciamento contínuo e do uso repetido de produtos do que de ciclos curtos de tratamento.

A rosácea está projetada para crescer a um CAGR de 11,9% até 2031, o ritmo mais forte entre os grupos de condições no mercado de skincare medicamentoso. Um conjunto diagnosticado mais amplo, pipelines de tratamento não antibiótico em expansão e maior acesso à teledermatologia estão tornando a categoria mais visível e mais atrativa para investimento por parte de players de marcas. A hiperpigmentação e outras condições de dispigmentação também estão atraindo maior atenção, especialmente onde os consumidores desejam formatos medicamentosos que ainda se sintam cosmeticamente refinados e fáceis de incorporar às rotinas diárias. Essa sobreposição crescente entre clínico e cosmético cria oportunidades, mas também eleva o padrão para uma linguagem de alegações cuidadosa quando as marcas se aproximam do posicionamento terapêutico.

Por Tipo de Ingrediente: Plataformas Anti-inflamatórias Lideram enquanto os Antibacterianos Ganham Ritmo

Os anti-inflamatórios detinham 31,3% do mercado de skincare medicamentoso em 2025 porque se encaixam em acne, eczema, psoríase e rosácea com um amplo papel terapêutico. Sua liderança também vem da flexibilidade de plataforma, pois a mesma lógica de controle da inflamação pode sustentar múltiplas narrativas de condições dentro de uma única base de desenvolvimento e em várias faixas de preço. A inovação upstream está se expandindo além das categorias clássicas, com a BASF introduzindo o Ameriflor™ Calm em 2025 como um ativo botânico clinicamente respaldado para vermelhidão e perda transepidérmica de água em pele sensível. A Beiersdorf também demonstrou como novos ativos podem escalar entre faixas de preço ao transferir o EPICELLINE® da Eucerin para a NIVEA em 2025.

Os antibacterianos têm previsão de expansão a um CAGR de 11,6% até 2031, conferindo-lhes a perspectiva mais rápida dentro dos tipos de ingredientes. Parte desse crescimento vem da mudança nos cuidados com acne em direção a combinações tópicas e para longe da maior dependência de antibióticos orais, o que aumenta o espaço para regimes localizados alinhados com preocupações de gestão responsável. À medida que a entrega tópica melhora, esses produtos podem atender às necessidades de eficácia enquanto permanecem mais próximos da preferência do consumidor por tratamento direcionado com menor carga sistêmica. Os antifúngicos e outros grupos de ingredientes especializados permanecem menores, mas mantêm um papel estável em condições recorrentes onde o tratamento direcionado importa mais do que o apelo amplo.

Por Formulação: Os Cremes Mantêm a Base enquanto os Géis Ganham Preferência do Consumidor

Os cremes representaram 38,4% do mercado de skincare medicamentoso em 2025, mantendo a posição de liderança entre os formatos de entrega. Eles permanecem a escolha padrão em muitas rotinas conduzidas por médicos porque suportam a reparação da barreira cutânea, a entrega de emolientes e o conforto do paciente em condições secas ou inflamadas que requerem uso regular. Sua posição é reforçada por formulários, protocolos hospitalares e práticas de amostragem que há muito favorecem o tratamento à base de creme, especialmente em ambientes de prescrição. Pomadas e loções continuam a atender necessidades mais específicas, incluindo oclusão intensa para secura grave e aplicação mais fácil em áreas corporais maiores.

Os géis têm expectativa de crescimento a um CAGR de 12,2% até 2031, tornando-os o formato de aplicação de crescimento mais rápido no mercado de skincare medicamentoso. Seu apelo é mais forte em acne e rosácea, onde a sensação mais leve, a absorção mais rápida e o resíduo mínimo se encaixam melhor nas rotinas diárias e reduzem a relutância em relação ao uso frequente. O sistema de sérum antioxidante Cetaphil da Galderma em 2026 reflete essa direção porque combina o posicionamento de pele sensível com uma experiência de entrega mais leve e fortes alegações de reparação da barreira cutânea. À medida que mais ativos se tornam estáveis em sistemas mais leves, géis e texturas semelhantes a séruns tendem a ganhar participação dos formatos mais pesados ao longo do período de previsão.

Por Canal de Distribuição: A Força das Farmácias Persiste enquanto o Digital Ganha Velocidade

As farmácias de varejo e drogarias detinham 42,9% do mercado de skincare medicamentoso em 2025, demonstrando que a proximidade clínica ainda importa no ponto de compra. O canal se beneficia da orientação do farmacêutico, de ambientes de loja confiáveis e da fácil comparação com categorias terapêuticas próximas que tornam as decisões de tratamento da pele mais críveis. É especialmente importante para consumidores que desejam segurança antes de escolher um produto para acne, eczema, vermelhidão ou sensibilidade, mesmo quando o produto em si não requer prescrição. As farmácias hospitalares e especializadas permanecem importantes para necessidades de prescrição mais agudas, enquanto formatos de varejo mais amplos ajudam os produtos OTC de menor acuidade a atingir escala.

O e-commerce tem previsão de crescimento a um CAGR de 12,4% até 2031, tornando-o o canal de crescimento mais rápido no mercado de skincare medicamentoso. As compras online mudam a jornada porque conteúdo, avaliações e busca orientada por sintomas podem substituir grande parte do papel de descoberta antes desempenhado por prateleiras físicas e recomendações na loja. Isso amplia o alcance da marca, especialmente entre usuários mais jovens, mas também remove parte do suporte consultivo que tem ajudado a sustentar o preço premium em ambientes de farmácia. A vantagem do canal permanecerá com as marcas que conseguirem tornar as alegações terapêuticas fáceis de entender sem perder a credibilidade que o mercado de skincare medicamentoso ainda espera dos cuidados baseados em evidências.

Análise Geográfica

A América do Norte detinha 39,8% da participação do mercado de skincare medicamentoso em 2025, tornando-se o maior contribuinte regional. A região se beneficia de amplo acesso a farmácias, altas taxas de consultas dermatológicas e uma base de consumidores já familiarizada com a linguagem de skincare terapêutico e a seleção de produtos com enquadramento clínico. A demanda também é sustentada pela prevalência de condições comuns, com a acne afetando até 50 milhões de americanos por ano e o eczema afetando quase 1 em cada 10 pessoas em todas as faixas etárias. A região está, portanto, bem posicionada tanto para cuidados liderados por prescrição quanto para formatos OTC avançados que dependem da confiança do consumidor em vez de compras por impulso. No mercado de skincare medicamentoso, a América do Norte continua a definir o padrão para o posicionamento baseado em evidências e os padrões de produtos para pele sensível.

A Europa permaneceu uma parte importante do mercado de skincare medicamentoso em 2025, com França e Alemanha ancorando a demanda regional. A Alemanha foi avaliada em 2,9 bilhões USD em 2025, enquanto a França continua a se beneficiar de um modelo de dermocosmética liderado por farmácias que confere ao conselho do farmacêutico um papel importante em preocupações de pele leves e moderadas. Em toda a região, marcas com posicionamento de pele sensível e minimização de fragrâncias se encaixam bem com expectativas mais rigorosas de produtos e maturidade da consciência do consumidor. A venda da ACO, Biodermal, Emolium e Iwostin pela Perrigo para a Karo Healthcare em 2026 também aponta para a contínua reformulação de portfólios na dermocosmética europeia.[4]Perrigo Company plc, "Perrigo Conclui Desinvestimento do Negócio de Dermocosmética," Relações com Investidores da Perrigo, perrigo.com

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 12,0% até 2031, o ritmo mais rápido de qualquer segmento regional no mercado de skincare medicamentoso. A região está sendo impulsionada por preocupações com o estresse da pele urbana, infraestrutura de saúde digital mais robusta e disposição do consumidor para comprar produtos orientados por condição online com menor dependência da descoberta no varejo tradicional. O Japão agrega credibilidade regulatória por meio de sua estrutura de quase-medicamento, e a Beiersdorf entrou nesse mercado com a Eucerin no final de 2025 utilizando design de produto e posicionamento de ingredientes adaptados localmente.

Cenário Competitivo

O mercado de skincare medicamentoso é moderadamente concentrado, liderado por players integrados como Galderma, L'Oréal, Beiersdorf, AbbVie e Pierre Fabre. Essas empresas competem nos canais de prescrição, OTC, farmácia e profissional, o que lhes oferece mais formas de converter confiança em compras recorrentes e mais flexibilidade quando um canal enfraquece. Sua principal vantagem não é apenas a escala, mas a capacidade de conectar pesquisa, educação médica, relacionamentos com varejistas e branding ao consumidor em um único sistema. Isso torna mais difícil para novos entrantes menores defender o preço premium, a menos que tragam um ativo claramente diferenciado, um foco de especialidade restrito ou suporte de profissionais excepcionalmente forte. No mercado de skincare medicamentoso, a credibilidade clínica agora funciona como a principal barreira de entrada em vez da simples presença nas prateleiras.

A Galderma está fortalecendo sua posição em 2026 por meio do lançamento do Sérum Antioxidante AM/PM da Cetaphil, utilizando desempenho respaldado por laboratório e mensagens de pele sensível para apoiar uma recomendação mais ampla. A L'Oréal também está expandindo seu alcance com uma participação majoritária planejada na Innovist na Índia, o que aprofunda sua exposição à demanda de skincare clínico e funcional de rápido crescimento. O desinvestimento em dermocosmética da Perrigo em 2026 demonstra que as empresas ainda estão reduzindo portfólios e realocando capital para categorias onde veem maior adequação estratégica. Em conjunto, esses movimentos mostram que os grupos de marcas estão buscando crescimento tanto por meio de plataformas de inovação quanto de redesenho seletivo de portfólios no mercado de skincare medicamentoso.

As aberturas mais claras permanecem em rosácea, hiperpigmentação e ecossistemas de tratamento habilitados digitalmente, onde a diferenciação está menos consolidada do que nos segmentos maduros de acne e onde os caminhos de diagnóstico à compra ainda estão evoluindo. A Ásia-Pacífico e a América Latina também oferecem espaço para marcas desafiadoras que conseguem adaptar textura, preço e comunicação às preferências locais mais rapidamente do que os incumbentes globais com maior complexidade de portfólio. Os modelos vinculados à teledermatologia podem se tornar especialmente disruptivos porque conectam diagnóstico, escolha de produto e comportamento de recarga em um único fluxo em vez de várias etapas separadas. Ao mesmo tempo, as marcas de médio mercado enfrentam a maior pressão porque estão posicionadas entre a autoridade clínica premium e as alternativas de baixo preço, uma lacuna que pode ser difícil de defender ao longo do tempo.

Líderes do Setor de Skincare Medicamentoso

AbbVie Inc.

Beiersdorf AG

Galderma SA

Johnson and Johnson

L'Oréal S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: FDA aprovou o SKINVIVE da AbbVie para Redução de Linhas do Pescoço. A Allergan Aesthetics, parte da AbbVie, recebeu aprovação da FDA dos EUA para o SKINVIVE by JUVÉDERM como o primeiro injetável de ácido hialurônico aprovado para reduzir rugas no pescoço e melhorar a hidratação da pele do pescoço, estendendo o uso aprovado além do suavizamento das bochechas e ampliando o posicionamento de skincare clínico da AbbVie na adjacência de estética médica.

- Junho de 2026: A L'Oréal assinou um acordo para adquirir participação majoritária na Innovist, Índia. A L'Oréal assinou um acordo para adquirir participação majoritária na Innovist, uma importante casa de marcas de cuidados pessoais indiana que inclui a Bare Anatomy, o que marca uma expansão estratégica para o segmento de skincare clínico e funcional de rápido crescimento da Índia, com a equipe fundadora permanecendo como acionistas minoritários.

- Junho de 2026: A Eucerin lançou a Coleção Radiant Tone Body em junho de 2026, estendendo sua tecnologia clinicamente comprovada de manchas escuras e luminosidade, introduzida em sua linha facial em 2025, para os cuidados corporais pela primeira vez e ampliando sua base endereçável dentro do skincare medicamentoso focado em hiperpigmentação.

- Abril de 2026: A LEO Pharma adquiriu a Plataforma de Terapia Gênica Replay por 50 milhões USD. A LEO Pharma adquiriu a Replay, uma empresa de terapia gênica voltada para condições genéticas raras da pele, incluindo epidermólise bolhosa distrófica, por 50 milhões USD adiantados mais pagamentos por marcos e royalties escalonados, adicionando um vetor de entrega gênica HSV de alta carga ao seu pipeline de dermatologia.

- Abril de 2026: A Perrigo Concluiu o Desinvestimento do Negócio de Dermocosmética para a Karo Healthcare. A Perrigo desinvestiu marcas incluindo ACO, Biodermal, Emolium e Iwostin, que geraram cerca de 120 milhões EUR em vendas líquidas em 2025, para a Karo Healthcare por até 332,6 milhões EUR, incluindo 305,6 milhões EUR adiantados, como parte de seu Plano Três-S para aprimorar o foco nas categorias principais de saúde do consumidor.

Escopo do Relatório Global do Mercado de Skincare Medicamentoso

O Mercado de Cosméticos Medicamentosos compreende produtos cosméticos formulados com ingredientes ativos clinicamente comprovados que proporcionam benefícios terapêuticos enquanto melhoram a saúde e a aparência da pele, cabelo ou saúde bucal. Esses produtos são desenvolvidos para ajudar a gerenciar condições leves a moderadas, como acne, hiperpigmentação, caspa, pele sensível e pele seca, enquanto cumprem as regulamentações cosméticas em seus respectivos mercados. O mercado é impulsionado pela crescente preferência do consumidor por produtos de cuidados pessoais respaldados pela ciência, pela crescente conscientização sobre skincare preventivo e pela demanda crescente por formulações recomendadas por dermatologistas que preenchem a lacuna entre cosméticos convencionais e tratamentos farmacêuticos.

O mercado de skincare medicamentoso é segmentado por tipo de produto, condição de pele, tipo de ingrediente, formulação, canal de distribuição e geografia. Por tipo de produto, é ainda dividido em skincare de prescrição e skincare medicamentoso de venda livre (OTC). Por condição de pele, é segmentado em acne, eczema, psoríase, rosácea, hiperpigmentação e outros. Por tipo de ingrediente, o mercado é segmentado em anti-inflamatórios, antibacterianos, antifúngicos, antioxidantes e outros. Por formulação, o mercado é segmentado em cremes, loções, pomadas, géis e outros. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e drogarias, e-commerce e outros. O segmento de geografia é ainda dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o tamanho do mercado e as previsões em valor (USD) para os segmentos acima.

| Skincare de Prescrição |

| Skincare Medicamentoso de Venda Livre (OTC) |

| Acne |

| Eczema |

| Psoríase |

| Rosácea |

| Hiperpigmentação |

| Outros (Vitiligo, Melasma, etc.) |

| Anti-inflamatórios |

| Antibacterianos |

| Antifúngicos |

| Antioxidantes |

| Outros (Retinoides, Corticosteroides, etc.) |

| Cremes |

| Loções |

| Pomadas |

| Géis |

| Outros (Séruns, Espumas, etc.) |

| Farmácias Hospitalares |

| Farmácias de Varejo e Drogarias |

| E-commerce |

| Outros (Farmácias Especializadas, Supermercados e Hipermercados, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Skincare de Prescrição | |

| Skincare Medicamentoso de Venda Livre (OTC) | ||

| Por Condição de Pele | Acne | |

| Eczema | ||

| Psoríase | ||

| Rosácea | ||

| Hiperpigmentação | ||

| Outros (Vitiligo, Melasma, etc.) | ||

| Por Tipo de Ingrediente | Anti-inflamatórios | |

| Antibacterianos | ||

| Antifúngicos | ||

| Antioxidantes | ||

| Outros (Retinoides, Corticosteroides, etc.) | ||

| Por Formulação | Cremes | |

| Loções | ||

| Pomadas | ||

| Géis | ||

| Outros (Séruns, Espumas, etc.) | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo e Drogarias | ||

| E-commerce | ||

| Outros (Farmácias Especializadas, Supermercados e Hipermercados, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do skincare medicamentoso até 2031?

O mercado de skincare medicamentoso tem previsão de atingir 41,4 bilhões USD até 2031, crescendo a partir de 25,3 bilhões USD em 2026 a um CAGR de 7,4% de 2026 a 2031.

Qual categoria de produto lidera a receita atualmente?

O skincare de prescrição liderou em 2025 com 58,4% de participação, sustentado por cuidados liderados por clínicos, estruturas de reembolso e forte retenção em condições moderadas e graves.

Qual categoria de produto está crescendo mais rapidamente até 2031?

O skincare medicamentoso OTC tem projeção de crescimento mais rápido a um CAGR de 12,3%, auxiliado pela autosseleção mais fácil e maior conforto do consumidor com rotinas terapêuticas de cuidados diários.

Qual preocupação de pele cria a maior base de receita?

A acne permaneceu o maior segmento de condição em 2025 com 36,2% de participação, sustentada pela ampla prevalência e pelo contínuo movimento em direção à terapia combinada tópica.

Qual região oferece a perspectiva de crescimento mais forte?

A Ásia-Pacífico tem expectativa de registrar a expansão regional mais rápida a um CAGR de 12,0% até 2031, sustentada pelo crescimento da saúde digital, conversão online e demanda crescente orientada por condição.

Por que as farmácias de varejo ainda importam se o e-commerce está se expandindo rapidamente?

As farmácias de varejo e drogarias ainda detinham 42,9% de participação em 2025 porque a orientação do farmacêutico e um ambiente de varejo clinicamente confiável permanecem importantes para as decisões de skincare terapêutico.

Página atualizada pela última vez em: