Tamanho e Participação do Mercado de Dispositivos Odontológicos dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

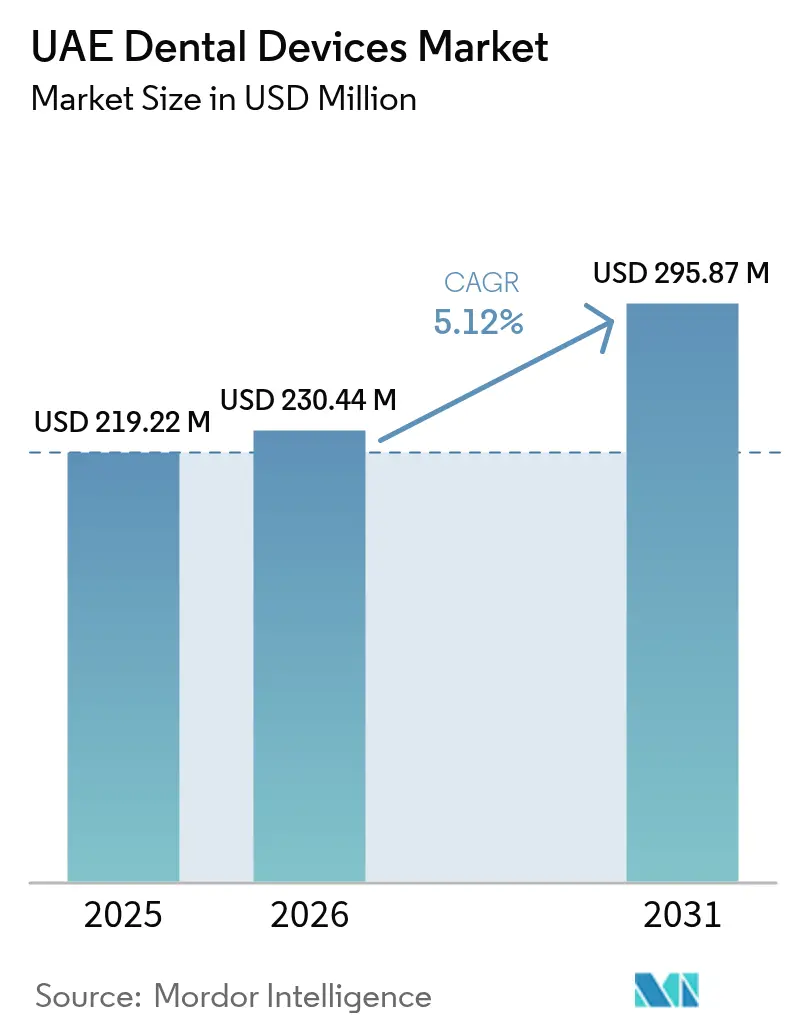

| Tamanho do mercado no ano base (2025) | 219.22 Milhões de dólares |

| Tamanho do Mercado (2026) | 230.44 Milhões de dólares |

| Tamanho do Mercado (2031) | 295.87 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Odontológicos dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de dispositivos odontológicos dos Emirados Árabes Unidos em 2026 é estimado em USD 230,44 milhões, crescendo a partir do valor de 2025 de USD 219,22 milhões, com projeções para 2031 indicando USD 295,87 milhões, crescendo a uma CAGR de 5,12% no período 2026-2031. A cobertura obrigatória de seguro-saúde expande a população segurada e impulsiona os gastos em procedimentos odontológicos complexos que dependem de equipamentos sofisticados de imagem, fresagem CAD/CAM e esterilização em consultório. Os fluxos de turismo médico adicionam demanda premium por tratamentos cosméticos, como facetas no mesmo dia e alinhadores transparentes, amplificando a necessidade de dispositivos de resposta rápida tanto em ambientes privados quanto públicos. Os programas governamentais que promovem a adoção de tecnologia avançada, os incentivos de zonas francas para manufatura localizada e o acesso facilitado a capital proveniente da Mubadala e de outros fundos vinculados ao Estado reforçam ainda mais a trajetória de crescimento. Ao mesmo tempo, as lacunas geográficas de serviço em distritos recentemente urbanizados de Dubai e dos Emirados do Norte criam oportunidades de espaço em branco para unidades móveis ou compactas, capazes de fornecer atendimento de alta capacidade em espaços restritos. A intensidade competitiva permanece moderada, com fabricantes originais de equipamentos multinacionais e distribuidores locais ágeis equilibrando preço, serviço e integração de fluxo de trabalho digital para diferenciar suas ofertas.

Principais Conclusões do Relatório

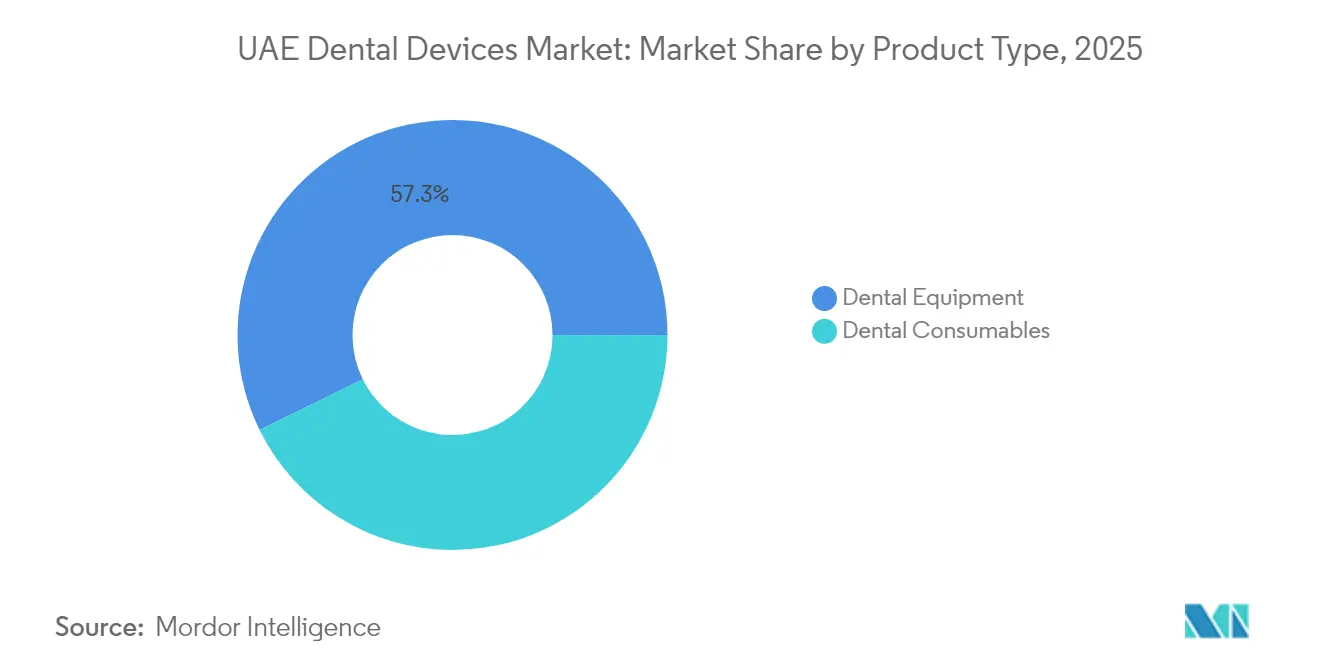

- Por categoria de produto, os equipamentos odontológicos representaram 57,28% da participação do mercado de dispositivos odontológicos dos Emirados Árabes Unidos em 2025.

- Por tipo de tratamento, os procedimentos protodônticos estão se expandindo a uma CAGR de 5,74% até 2031, sendo o crescimento mais rápido entre todas as categorias de tratamento no mercado de dispositivos odontológicos dos Emirados Árabes Unidos.

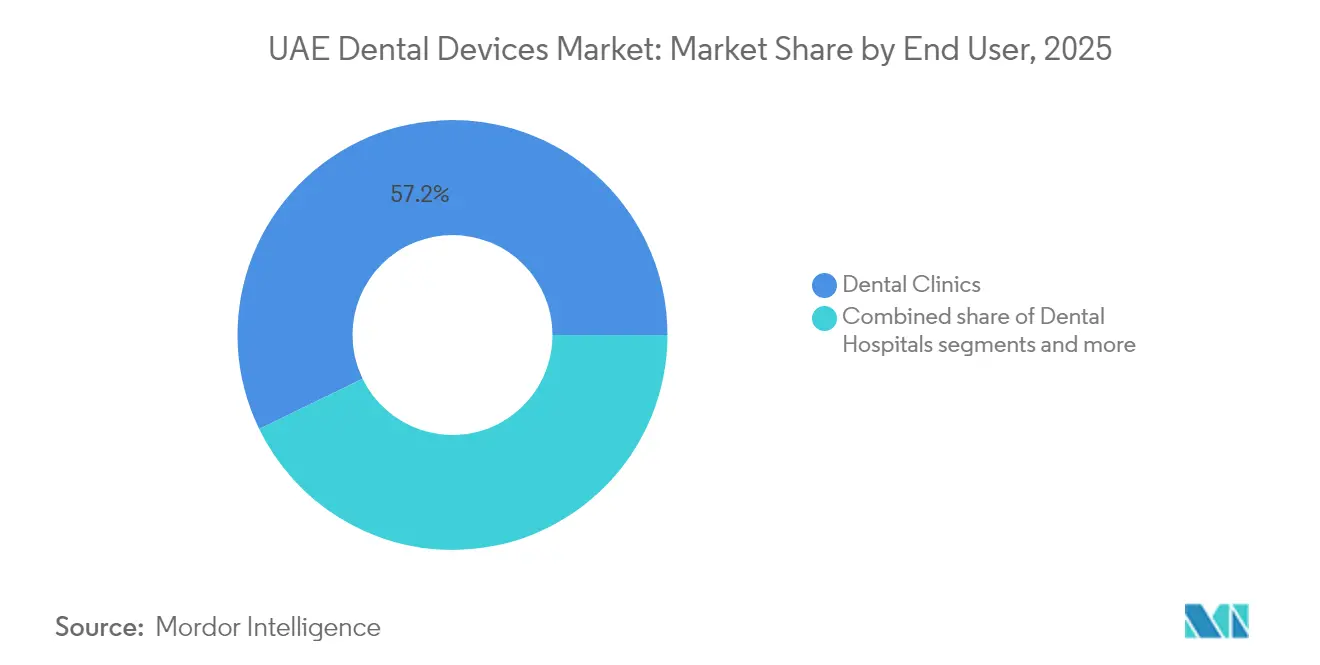

- Por usuário final, as clínicas odontológicas capturaram 57,21% do tamanho do mercado de dispositivos odontológicos dos Emirados Árabes Unidos em 2025 e estão crescendo a uma CAGR de 5,28% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Odontológicos dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cobertura obrigatória de seguro-saúde | +1.2% | Nacional, mais forte em Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Rápido influxo de turistas odontológicos | +0.9% | Núcleo de Dubai, transbordamento para os Emirados do Norte | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para fabricação local | +0.7% | JAFZA, Dubai Healthcare City, KEZAD | Longo prazo (≥ 4 anos) |

| Adoção de fluxo de trabalho digital | +1.1% | Nacional, adoção antecipada em Dubai e Sharjah | Médio prazo (2-4 anos) |

| Centros de alinhadores impressos em 3D | +0.5% | Zonas francas de Dubai e Abu Dhabi | Longo prazo (≥ 4 anos) |

| Bolsas emiradenses de P&D para diagnósticos baseados em IA | +0.4% | Centros acadêmicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Cobertura Obrigatória de Seguro-Saúde Estimula Gastos em Procedimentos Odontológicos Complexos

O mandato de seguro universal dos Emirados Árabes Unidos oferece tetos de cobertura básica que variam de AED 500 a AED 4.500 por ano para odontologia de rotina, mas exclui procedimentos ortodônticos e protodônticos de alta margem. As clínicas, portanto, enfatizam diagnósticos guiados por IA e sistemas CAD/CAM à beira do paciente que aumentam a receita por consulta ao mesmo tempo que atendem aos padrões de documentação das seguradoras. As taxas de cosseguro de 20-30% tornam os pacientes mais sensíveis aos resultados, encorajando os prestadores a adotarem dispositivos que reduzam o tempo de cadeira e aumentem a previsibilidade do tratamento. As regras federais de licenciamento obrigam as instalações privadas a instalar geradores de raios X certificados, esterilizadores e equipamentos de emergência, criando uma linha de base fixa para aquisição. Os ciclos de reembolso com média de 120 dias empurram as clínicas em direção ao arrendamento ou a equipamentos financiados pelo fornecedor, o que suaviza a volatilidade do fluxo de caixa.

Rápido Influxo de Turistas Odontológicos em Busca de Tratamentos Cosméticos de Alto Padrão

Dubai captou AED 1,4 bilhão em receita de turismo médico relacionado à odontologia em 2024, e a Autoridade de Saúde de Dubai tem como meta USD 708 milhões até 2030. Pacientes internacionais agendam planos de tratamento concentrados, necessitando de scanners intraorais, unidades de fresagem de alta velocidade e impressoras 3D no local, que viabilizam coroas, facetas e alinhadores no mesmo dia. Visitantes abastados pagam tarifas premium, apoiando a adoção de visualização aprimorada por IA, software de design de sorriso digital e fluxos de trabalho em nuvem de ponta a ponta. As mais de 168 instalações na Dubai Healthcare City catalisam a padronização de equipamentos e o treinamento compartilhado, acelerando a difusão tecnológica.

Incentivos Governamentais para a Fabricação Local de Dispositivos Médicos

O programa "Make it in the Emirates" concede 100% de propriedade estrangeira, isenções fiscais plurianuais e desembaraço aduaneiro acelerado em JAFZA, DHCC e KEZAD. Essas medidas reduzem os custos de desembarque de sensores digitais, autoclaves e consumíveis em até 25% e diminuem os prazos de importação. A Emirates Drug Corporation visa unificar o registro de dispositivos, potencialmente encurtando os processos de aprovação para modelos montados localmente. Veículos de capital apoiados pela Mubadala coinvestem com fabricantes originais de equipamentos estrangeiros para construir linhas de produção que atendem aos mercados do CCG, reforçando o mercado de dispositivos odontológicos dos Emirados Árabes Unidos como base regional de exportação.

Adoção de Fluxo de Trabalho Digital (CAD/CAM, Impressão 3D) nas Clínicas dos Emirados Árabes Unidos

A penetração de scanners intraorais superou 50% nas clínicas privadas de Dubai durante 2025, e plug-ins de IA agora são entregues como recursos padrão em plataformas CAD/CAM de alto padrão. O Hospital Odontológico Universitário de Sharjah mantém uma capacidade de atendimento de 150 pacientes por dia com 124 cadeiras, aproveitando a programação escalonada de fluxo de trabalho digital. Sistemas de imagem baseados em nuvem e de gestão de consultório funcionam em zonas Azure soberanas dos Emirados Árabes Unidos, garantindo a residência de dados e a resiliência cibernética, ao mesmo tempo que facilitam o planejamento de tratamento remoto e a manutenção preditiva de dispositivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas tarifas de importação e taxas de registro sobre dispositivos de pequeno lote | -0.8% | Nacional nos Emirados Árabes Unidos, afetando particularmente clínicas menores | Curto prazo (≤ 2 anos) |

| Escassez de técnicos e higienistas odontológicos licenciados nos Emirados Árabes Unidos | -0.6% | Nacional nos Emirados Árabes Unidos, aguda nos Emirados do Norte | Médio prazo (2-4 anos) |

| Sensibilidade dos pacientes ao preço de consumíveis premium apesar do seguro | -0.4% | Nacional nos Emirados Árabes Unidos, mais forte em segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Capacidade limitada de esterilizadores desacelera o fluxo clínico | -0.3% | Clínicas de alto volume em Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altas Tarifas de Importação e Taxas de Registro sobre Dispositivos de Pequeno Lote

Uma alíquota de 5% CIF é aplicada, salvo se isenções forem documentadas, enquanto o código SH de 12 dígitos adotado em 2025 amplia os requisitos de documentação. As taxas de registro de AED 1.000 por SKU distorcem a economia das importações de baixo volume, como alicates ortodônticos de nicho ou microscópios cirúrgicos. O IVA acrescenta mais 5% de custos indiretos, pressionando as clínicas sensíveis ao preço fora de Dubai. A padronização do portal da Emirates Drug Corporation deve agilizar as aprovações, porém a confusão transitória prolonga os tempos de permanência alfandegária.

Escassez de Técnicos e Higienistas Odontológicos Licenciados nos Emirados Árabes Unidos

A densidade de dentistas é elevada, em 0,9 por 1.000 habitantes, mas a equipe auxiliar permanece limitada devido aos longos prazos de certificação e à alta rotatividade de expatriados. As clínicas em Sharjah e Fujairah subutilizam os sistemas de fresagem à beira do paciente quando os operadores CAD/CAM treinados partem após o vencimento do visto. O Departamento de Saúde de Abu Dhabi agora exige prática supervisionada estendida para graduados no exterior, aumentando os custos de integração. Pesquisas universitárias revelam que 51% dos estudantes planejam especializações, porém as restrições de capacidade nas vagas de pós-graduação retardam o crescimento do pipeline.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Domínio dos Equipamentos Impulsiona a Transformação Digital

O tamanho do mercado de dispositivos odontológicos dos Emirados Árabes Unidos para equipamentos foi de USD 125,57 milhões em 2025 e deve se expandir a uma CAGR de 5,66%. A imagem diagnóstica — radiografia digital, scanners CBCT e unidades de raios X portáteis — representa a maior fatia de receita, à medida que as clínicas substituem filmes por sensores de painel plano. Dispositivos terapêuticos, como máquinas de fresagem à beira do paciente, lasers para tecidos moles e unidades de piezocirurgia, seguem de perto, impulsionados pela demanda por restaurações no mesmo dia. Os fornecedores agrupam treinamento e software de manutenção preditiva, convertendo vendas únicas em fluxos de assinatura. Os consumíveis odontológicos ocupam o segundo lugar em receita absoluta, liderados por fixadores de implantes, materiais de enxerto ósseo e blocos cerâmicos híbridos. Os distribuidores locais se diferenciam armazenando estoque em instalações de zona franca alfandegada, garantindo entrega no mesmo dia. Dispositivos de nicho — unidades de abrasão a ar, microscópios cirúrgicos — crescem lentamente devido à limitada defesa de líderes de opinião locais e a ciclos de revisão regulatória mais longos.

A queda nos preços unitários de câmeras e scanners de nível básico amplia a base endereçável entre pequenas clínicas, mas as plataformas de nível premium ainda comandam margens sólidas quando agrupadas com análises de IA. A concorrência entre fornecedores se intensifica nos contratos de serviço, com Dentsply Sirona e Planmeca oferecendo garantias de substituição de peças em 48 horas, enquanto empresas locais como Dubai Medical Equipment L.L.C. oferecem suporte em língua árabe e planos de parcelamento sem juros.

Por Tratamento: O Crescimento da Protodontia Supera a Liderança da Ortodontia

Os procedimentos ortodônticos mantiveram uma participação de 38,15% da receita de 2025 no mercado de dispositivos odontológicos dos Emirados Árabes Unidos, sustentados pela popularidade dos alinhadores transparentes entre adolescentes expatriados e jovens profissionais. No entanto, a protodontia lidera em crescimento, expandindo-se a uma CAGR de 5,74%, à medida que a demanda por dentaduras suportadas por implantes, restaurações de arco completo e pontes de zircônia cresce com o envelhecimento da população expatriada. A mudança requer scanners CBCT, kits de cirurgia guiada e impressoras 3D de nível laboratorial. Os serviços endodônticos e periodontais mostram crescimento constante em cuidados medicamente necessários; os cronogramas de reembolso do MOHAP cobrem instrumentação de canal radicular e terapia laser periodontal, apoiando a demanda por dispositivos nessas categorias. A diversificação do mix de tratamentos eleva as necessidades de treinamento cruzado; consultórios antes dedicados à ortodontia agora investem em motores de implantes e navegação cirúrgica, aumentando o desembolso médio de capital por cadeira.

Dados universitários indicam um pipeline crescente de protodontistas e endodontistas, alinhando o fornecimento futuro de mão de obra com as trajetórias de adoção de dispositivos. Enquanto isso, a proximidade dos laboratórios de alinhadores reduz os custos de tratamento, sustentando os volumes de casos ortodônticos mesmo com a aceleração da protodontia.

Por Usuário Final: A Eficiência das Clínicas Impulsiona a Concentração do Mercado

As clínicas detinham 57,21% do tamanho do mercado de dispositivos odontológicos dos Emirados Árabes Unidos em 2025, graças a estruturas regulatórias que favorecem o investimento privado e a preferência dos pacientes por menores tempos de espera. Agrupamentos como a Dubai Healthcare City aproveitam plataformas digitais compartilhadas, reduzindo os custos de TI por consultório. Parcerias como DHCC–KLAIM permitem faturamento no dia seguinte, liberando capital de giro para atualizações de equipamentos. As clínicas relatam que os módulos de planejamento de tratamento baseados em IA reduzem o tempo médio de cadeira em 17%, justificando a aquisição de equipamentos de imagem e esterilização de qualidade superior. Os hospitais detêm uma participação menor, porém estratégica, com foco em casos maxilofaciais complexos que requerem capacidades integradas de centro cirúrgico e UTI. Os institutos acadêmicos e de pesquisa constituem um segmento de nicho, mas influente; laboratórios de simulação, simuladores hápticos e imagem espectroscópica recebem financiamento constante dos orçamentos federais de pesquisa.

O mix em evolução sublinha a importância do financiamento flexível. Os fabricantes originais de equipamentos oferecem modelos de arrendamento com opção de compra com painéis de análise integrados que alertam os técnicos sobre janelas de manutenção preventiva, reduzindo o tempo de inatividade em consultórios de alto volume.

Análise Geográfica

Dubai e Abu Dhabi geram a maior parte da receita do mercado de dispositivos odontológicos dos Emirados Árabes Unidos, aproveitando ecossistemas emblemáticos como a Dubai Healthcare City e a rede de Serviços de Saúde de Abu Dhabi. A classificação de destaque de Dubai no Índice de Turismo Médico sustenta um pipeline de casos cosméticos de alto valor que requerem scanners e unidades de fresagem da mais recente geração. Abu Dhabi investe fortemente em pesquisa de IA por meio da MBZUAI, catalisando a adoção antecipada de plataformas de radiologia assistida por IA nos departamentos odontológicos hospitalares.

Sharjah, Ajman e Fujairah exibem rápido crescimento percentual, embora a partir de bases menores. A Universidade de Sharjah acrescenta demanda por simuladores didáticos e sensores de nível de pesquisa. Em Ajman, redes de clínicas se expandem para subúrbios de crescimento acelerado, adquirindo unidades CBCT compactas que se encaixam em plantas baixas limitadas. As projeções da lacuna de serviços de Dubai para 2030 preveem escassez de 2.160 salas ambulatoriais em distritos como Deira, Nahda e Dubai Land, impulsionando pedidos de carrinhos de esterilização móveis e sistemas de imagem portáteis.

Os centros logísticos de zonas francas — incluindo JAFZA e KEZAD — permitem o gerenciamento de estoques just-in-time, reduzindo o capital imobilizado em estoque e incentivando os distribuidores a manter sortimentos de SKU mais amplos. Os operadores dos Emirados do Norte se beneficiam de custos imobiliários mais baixos, mas ficam atrás na penetração de equipamentos avançados, apresentando um público receptivo para fluxos de trabalho digitais de nível básico com caminhos de atualização. Sobreposições regulatórias persistem durante a transição da Emirates Drug Corporation, mas políticas unificadas de rotulagem e eIFU devem facilitar a distribuição em vários emirados no médio prazo.

Panorama regulatório

Os dispositivos odontológicos nos Emirados Árabes Unidos são regulamentados em nível federal principalmente pelo Ministério da Saúde e Prevenção (MOHAP) e pelo Emirates Drug Establishment (EDE) sob a estrutura de produtos médicos (incluindo o Decreto-Lei Federal nº 38 de 2024). Os equipamentos odontológicos devem ser classificados e registrados antes da importação, distribuição ou venda, e a atividade de importação normalmente requer uma licença de importação sustentada por documentação de qualidade, como ISO 13485 e aprovações de mercado reconhecidas (por exemplo, marcação CE ou registro na FDA dos EUA), além de um Certificado de Livre Venda, quando aplicável.

As autoridades de saúde em nível de emirado também estabelecem requisitos do lado das instalações, com a Dubai Health Authority (DHA) emitindo normas específicas por modalidade, como seus padrões para lasers em odontologia, o que afeta a forma como as clínicas adquirem e documentam o uso de dispositivos. No lado comercial, a tributação é uma consideração prática de conformidade: equipamentos e dispositivos médicos registrados, importados com permissão explícita, podem se qualificar para tratamento de IVA com alíquota zero sob a estrutura da Federal Tax Authority, reforçando a necessidade de registro formal e rastreabilidade no planejamento de entrada no mercado.

Análise da cadeia de valor

A cadeia de valor de dispositivos odontológicos nos Emirados Árabes Unidos é predominantemente liderada por importações para a maior parte dos bens de capital e muitos consumíveis. Fabricantes globais fornecem sistemas de imagem, plataformas CAD/CAM, esterilizadores, implantes e materiais restauradores, e a entrada no mercado normalmente ocorre por meio de um Titular de Autorização de Comercialização estabelecido localmente e uma estrutura licenciada de importador/armazém médico alinhada aos requisitos da MOHAP/EDE. Os produtos então seguem por distribuidores e parceiros de serviço até clínicas odontológicas, hospitais e centros acadêmicos, com Dubai e Abu Dhabi funcionando como os polos de demanda de maior volume.

A logística e o armazenamento em zonas francas (notadamente JAFZA, Dubai Healthcare City e KEZAD) apoiam o estoque estratégico, a entrega mais rápida e a consolidação entre emirados. Também facilitam esforços seletivos de localização para fluxos de trabalho de odontologia digital, incluindo polos de fabricação de alinhadores e produtos odontológicos. Os principais pontos de estrangulamento e fatores de custo incluem a sobrecarga de documentação e registro (notadamente para SKUs de pequenos lotes), a cobertura de assistência pós-venda para equipamentos de alta utilização (CBCT, fresagem e esterilização), e a disponibilidade de mão de obra para operações de CAD/CAM e laboratório, que pode limitar a utilização mesmo após a instalação do equipamento.

Cenário Competitivo

As marcas internacionais continuam a lançar atualizações de portfólio no mercado de dispositivos odontológicos dos Emirados Árabes Unidos, mas a capacidade de resposta nos serviços frequentemente determina as decisões finais de compra. Distribuidores locais como a Gulf Medical Equipment LLC mantêm serviços de entrega expressa no mesmo dia entre os armazéns da JAFZA e a Dubai Healthcare City, conferindo-lhes uma vantagem de timing sobre os depósitos de fabricantes originais de equipamentos globais localizados na Europa ou em Singapura. Esses distribuidores também oferecem portais de e-learning em língua árabe e visitas de calibração em clínicas que os fabricantes maiores raramente incluem sem taxas adicionais. Frotas de serviço móvel equipadas com peças sobressalentes impressas em 3D ganharam força, especialmente em Sharjah e Ajman, onde o tempo de deslocamento aumenta os custos do tempo de inatividade. A dinâmica de preços no mercado de dispositivos odontológicos dos Emirados Árabes Unidos depende cada vez mais de bloqueios de software em vez de margens de hardware. Henry Schein One vincula assinaturas anuais de análise em nuvem a pedidos em massa de esterilizadores e placas de imagem, convertendo clínicas em clientes vitalícios quando os registros de dados não podem ser migrados facilmente. Planmeca responde com padrões de arquivo aberto, cortejando consultórios com vários fornecedores que resistem a ecossistemas de suíte única. Align Technology aproveita seu centro regional de impressão de alinhadores para agrupar scanners iTero e módulos semanais de coaching remoto, uma abordagem que eleva o valor total do contrato apesar dos descontos competitivos em scanners. Enquanto isso, Dentsply Sirona posiciona seu Primescan 2 como o núcleo de alta capacidade de um fluxo de trabalho completo de "cadeira digital" que abrange imagem, fresagem e polimento em um único horário de consulta.

A fluência regulatória permanece um diferenciador sustentável em todo o mercado de dispositivos odontológicos dos Emirados Árabes Unidos. Os distribuidores que submetem pastas de dispositivos por meio do novo sandbox da Emirates Drug Corporation relatam ciclos de aprovação reduzidos de 120 dias para menos de 60 dias. Lançamentos mais rápidos se traduzem em seis meses de vantagem de vendas para categorias quentes, como impressoras de resina UV e câmeras periapicais habilitadas por IA. À medida que o regulador introduz mandatos de e-IFU, os fornecedores que oferecem manuais em árabe e inglês em um único QR code economizam custos de impressão para as clínicas e conquistam a simpatia dos inspetores. O crescente interesse em aquisições de saúde sustentáveis amplia ainda mais a vantagem competitiva dos fornecedores que quantificam as pegadas de carbono dos dispositivos, um critério agora incorporado em vários processos licitatórios de hospitais de Abu Dhabi.

Líderes do Setor de Dispositivos Odontológicos dos Emirados Árabes Unidos

Dentsply Sirona

3M Company

ZimVie Inc.

Dubai Medical Equipment LLC

Advanced Healthcare Medical Equipment LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão ativa da capacidade clínica e de modelos de atendimento voltados para a tecnologia está criando janelas de aquisição definidas para diagnósticos avançados e fluxos de trabalho digitais. A Dubai Healthcare City Authority iniciou obras em abril de 2026 na Fase 1 de sua expansão de AED 1,3 bilhão (incluindo IBN SINA+), adicionando novos espaços especializados para atendimento ambulatorial e diagnóstico que podem suportar instalações adicionais de equipamentos de imagem, esterilização e CAD/CAM de cadeira. Ao mesmo tempo, os provedores estão comercializando ferramentas de aquisição de pacientes e triagem habilitadas por IA (por exemplo, o Aster Clinics Smyl AI em julho de 2025), o que aumenta o valor operacional de scanners intraorais, imagens em nuvem e sistemas de registros interoperáveis, convertendo triagens em procedimentos faturáveis.

Há também espaço em branco na fabricação digital integrada e em fluxos de trabalho automatizados de clínica que reduzem os tempos de resposta para casos cosméticos e protéticos, apoiados por sinais de investimento. A Burjeel Holdings inaugurou a SmileVerse em Abu Dhabi em setembro de 2025 com fluxos de trabalho habilitados por IA e conceitos odontológicos vinculados à robótica, e a Sindan Dental destacou fabricação digital ponta a ponta e soluções orientadas por IA na AEEDC 2026. Para os fornecedores, a oportunidade está centrada em ecossistemas integrados (do scanner ao design e à fresagem/impressão), treinamento e cobertura de serviço localizados para clínicas de alto volume, e portfólios de produtos que naveguem de forma clara pela classificação da MOHAP/EDE, particularmente para produtos odontológicos habilitados por software e do tipo combinado, tratados na estrutura expandida de produtos médicos.

Desenvolvimentos recentes do setor

- Janeiro de 2026: A Zircon Medical Equipment assinou uma parceria estratégica com a Dentium durante a AEEDC Dubai 2026 para apoiar ofertas avançadas de implantes e odontologia digital nos Emirados Árabes Unidos. A colaboração fortalece a distribuição local e o suporte clínico para sistemas de implantes e fluxos de trabalho digitais relacionados, alinhando-se à demanda de clínicas privadas de alto volume.

- Outubro de 2025: A Sindan Dental e a Modern Dental Group assinaram um memorando de entendimento para estabelecer uma unidade de fabricação odontológica nos Emirados Árabes Unidos. A iniciativa apoia a localização da capacidade de produção em laboratório e pode reduzir os tempos de resposta e a dependência de importação para casos de odontologia restauradora e estética.

- Novembro de 2024: A Align Technology lançou o Invisalign Palatal Expander System nos Emirados Árabes Unidos. A expansão das indicações ortodônticas aumenta a demanda por fluxos de trabalho digitais integrados, incluindo capacidades de escaneamento intraoral e planejamento de tratamento em redes de clínicas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de dispositivos odontológicos dos Emirados Árabes Unidos é definido como o valor de equipamentos, instrumentos e consumíveis odontológicos vendidos para diagnóstico, prevenção e tratamento em ambientes de cuidados odontológicos em todos os Emirados Árabes Unidos.

Exclusões de escopo: A receita de serviços odontológicos, equipamentos hospitalares gerais não específicos para odontologia e produtos de varejo puramente cosméticos vendidos fora dos canais odontológicos profissionais são excluídos.

Visão geral da segmentação

- Por Produto

- Equipamentos de Diagnóstico

- Laser Odontológico

- Lasers para Tecidos Moles

- Lasers para Tecidos Duros

- Equipamentos de Radiologia

- Equipamentos de Radiologia Extra-oral

- Equipamentos de Radiologia Intra-oral

- Cadeira e Equipamentos Odontológicos

- Laser Odontológico

- Equipamentos Terapêuticos

- Peças de Mão Odontológicas

- Sistemas Eletrocirúrgicos

- Sistemas CAD/CAM

- Equipamentos de Fresagem

- Máquina de Fundição

- Outros Equipamentos Terapêuticos

- Consumíveis Odontológicos

- Biomaterial Odontológico

- Implantes Dentários

- Coroas e Pontes

- Outros Consumíveis Odontológicos

- Outros Dispositivos Odontológicos

- Equipamentos de Diagnóstico

- Por Tratamento

- Ortodôntico

- Endodôntico

- Periodontal

- Protodôntico

- Por Usuário Final

- Hospitais Odontológicos

- Clínicas Odontológicas

- Institutos Acadêmicos e de Pesquisa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de uma base factual sobre os sinais de demanda e o ambiente operacional para cuidados odontológicos nos Emirados Árabes Unidos. Normalmente recorremos a fontes sem paywall, como atualizações do Ministério da Saúde e Prevenção dos Emirados Árabes Unidos, comunicados de saúde pública da Dubai Health Authority e de Abu Dhabi, referências de saúde bucal da Organização Mundial da Saúde, estatísticas de comércio do UN Comtrade para categorias relevantes de dispositivos odontológicos e periódicos odontológicos revisados por pares para contexto de procedimentos e adoção.

Depois disso, divulgações públicas de empresas (relatórios anuais, apresentações a investidores e catálogos de produtos) e a imprensa de boa reputação são usadas para entender mudanças no mix de produtos, direção de preços e estrutura de canais entre clínicas e hospitais. Quando necessário, uma assinatura paga para dados financeiros de empresas e um banco de dados de importação e exportação em nível de embarque são usados para verificar a presença de fornecedores e a direção dos fluxos de unidades. Essas fontes documentais são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram revisados para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar o que observamos nas descobertas documentais e para preencher lacunas que as fontes secundárias não respondem claramente, como a forma como as decisões de compra são tomadas e quais faixas de preço são efetivamente aceitas nos Emirados Árabes Unidos. Conversamos com uma variedade de partes interessadas, incluindo distribuidores, administradores de clínicas odontológicas, líderes de compras e profissionais odontológicos em atividade, e a cobertura foi mantida equilibrada entre os principais emirados e bolsões de demanda menores.

As informações dessas discussões foram então usadas para confirmar os limites das categorias, calibrar os níveis de adoção para os principais tipos de dispositivos e validar as premissas usadas no modelo de mercado final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 18% | |

| Nível intermediário: 48% | Líderes funcionais/de unidade: 28% | |

| Players menores: 18% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down e bottom-up, na qual a atividade odontológica nacional e a intensidade de compra são convertidas em demanda por dispositivos, sendo então verificadas de forma cruzada por meio de checagens de sentido com fornecedores e canais. No lado top-down, os volumes de procedimentos, a base ativa de clínicas odontológicas, a utilização das cadeiras e os ciclos de substituição são usados para reconstruir a demanda por equipamentos e consumíveis de alto giro.

Para manter o modelo prático, um pequeno conjunto de indicadores característicos do mercado é acompanhado e atualizado, como o mix de tratamentos restauradores e ortodônticos, a divisão entre clínicas e hospitais, a dependência de importação por categoria de dispositivo, a variação do preço médio de venda por principais grupos de produtos e o momento das compras de capital para cadeiras e unidades de imagem. As previsões são elaboradas por meio de análise de cenários, apoiada por opiniões de especialistas sobre expansão de clínicas, sensibilidade ao turismo médico e mudanças de preços esperadas, e as premissas são mantidas consistentes ao longo dos anos para que a tendência seja explicável.

Quando são necessárias verificações bottom-up, elaboramos aproximações seletivas usando o volume de distribuição amostrado, as taxas típicas de consumo em nível de clínica e a lógica de preço médio de venda por categoria multiplicado pelo volume, e depois preenchemos lacunas inevitáveis aplicando premissas conservadoras de penetração e substituição, que são revisadas em chamadas primárias.

Validação de dados e ciclo de atualização

Os resultados são verificados em múltiplas etapas antes da aprovação final, começando com verificações de consistência interna entre categorias, para que os totais não contradigam a lógica em nível de produto. Os analistas comparam o resultado do mercado com sinais independentes, como a direção das importações, aberturas de novas clínicas e padrões de substituição de bens de capital, e depois investigam qualquer variação abrupta que não corresponda a esses indicadores.

Se as variações persistirem, as premissas são revisadas e os especialistas relevantes são recontatados para confirmar se a mudança é real ou decorrente do modelo. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por mudanças materiais em políticas, preços ou comércio, e uma revisão final é concluída antes da entrega para que as informações mais recentes sejam refletidas nos números.

Tamanho do mercado de dispositivos odontológicos dos Emirados Árabes Unidos segundo a Mordor Intelligence, comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos odontológicos dos Emirados Árabes Unidos podem parecer diferentes mesmo quando o tema parece o mesmo, porque os limites de produtos contabilizados, o ano-base usado e a forma como os preços são atualizados ano a ano não são consistentes entre as fontes.

As tendências de importação por principais categorias de dispositivos odontológicos e as verificações de compras em clínicas são as evidências usadas para manter a estimativa de 2026 da Mordor Intelligence alinhada a um conjunto realista de demanda dos Emirados Árabes Unidos, especialmente para bens de capital, que se movem em ciclos de compra irregulares.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 230,44 milhões de USD (2026) | |

| Consultoria Global A | 184,63 milhões de USD (2023) | Usa um ano-base diferente e uma estrutura de segmentação mais ampla que pode combinar equipamentos, instrumentos e materiais de forma distinta, o que torna a retroprojeção até 2026 sensível à CAGR assumida e aos ajustes de preços. |

| Editora do Setor B | 244,00 milhões de USD (2026) | Reporta uma estimativa pontual mais alta para 2026, que provavelmente reflete uma progressão de preços mais agressiva e premissas de adoção mais rápida para equipamentos de maior valor, com menos ênfase na suavização do ciclo de substituição entre categorias. |

Entre os três valores, a diferença é explicada principalmente pela ancoragem do ano-base e pela forma como as compras de capital irregulares são normalizadas, seguida por diferenças na forma como as mudanças de preço são projetadas na previsão. Ao manter os limites do escopo bem definidos e reverificar os principais sinais de demanda, o número resultante permanece rastreável a fatores claros de atividade nos Emirados Árabes Unidos e pode ser reproduzido com as mesmas etapas em cada atualização.

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de dispositivos odontológicos dos Emirados Árabes Unidos até 2031?

A previsão é de atingir USD 295,87 milhões, avançando a uma CAGR de 5,12%.

Qual segmento atualmente impulsiona os maiores gastos?

Os equipamentos odontológicos detêm 57,28% da receita de 2025, liderados por unidades de imagem digital e fresagem à beira do paciente.

Por que a protodontia está crescendo mais rápido do que outros tratamentos?

A crescente demanda por dentaduras suportadas por implantes e restaurações de arco completo entre expatriados envelhecidos impulsiona os procedimentos protodônticos a uma CAGR de 5,74%.

Qual papel as zonas francas desempenham no fornecimento de dispositivos?

JAFZA, DHCC e KEZAD oferecem 100% de propriedade estrangeira e isenção fiscal, reduzindo os custos de desembarque em até 25% e agilizando o desembaraço aduaneiro.

Como a nova Emirates Drug Corporation afeta as aprovações?

Os primeiros adotantes relatam que os tempos de liberação de dispositivos estão diminuindo para menos de 60 dias, acelerando os lançamentos de produtos em todo o país.

Página atualizada pela última vez em: