Tamanho e Participação do Mercado de Dispositivos Odontológicos da América Latina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 740 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.46% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Odontológicos da América Latina por Mordor Intelligence

O tamanho do Mercado de Dispositivos Odontológicos da América Latina foi avaliado em USD 740 milhões em 2025 e estima-se que cresça de USD 770 milhões em 2026 para atingir USD 960 milhões até 2031, a um CAGR de 4,46% durante o período de previsão (2026-2031).

A demanda é sustentada por um ecossistema em expansão de clínicas privadas, pela crescente preferência dos pacientes por fluxos de trabalho digitais e por reformas regulatórias favoráveis no Brasil que encurtam os prazos de aprovação de produtos. As organizações de serviços odontológicos (DSOs) continuam consolidando consultórios independentes, realizando grandes pedidos em múltiplos locais e impulsionando o interesse dos fabricantes em contratos combinados de equipamentos e treinamento. A volatilidade cambial permanece o principal obstáculo de custos, pois a maioria dos dispositivos de alto padrão é importada e faturada em dólares americanos. Ainda assim, o pipeline de radiologia digital, sistemas CAD/CAM de bancada e impressoras 3D está se fortalecendo à medida que os fabricantes adaptam faixas de preço e pacotes de financiamento ao mercado de equipamentos odontológicos da América Latina, sinalizando crescimento sustentado em dígito médio único até 2030.

Principais Conclusões do Relatório

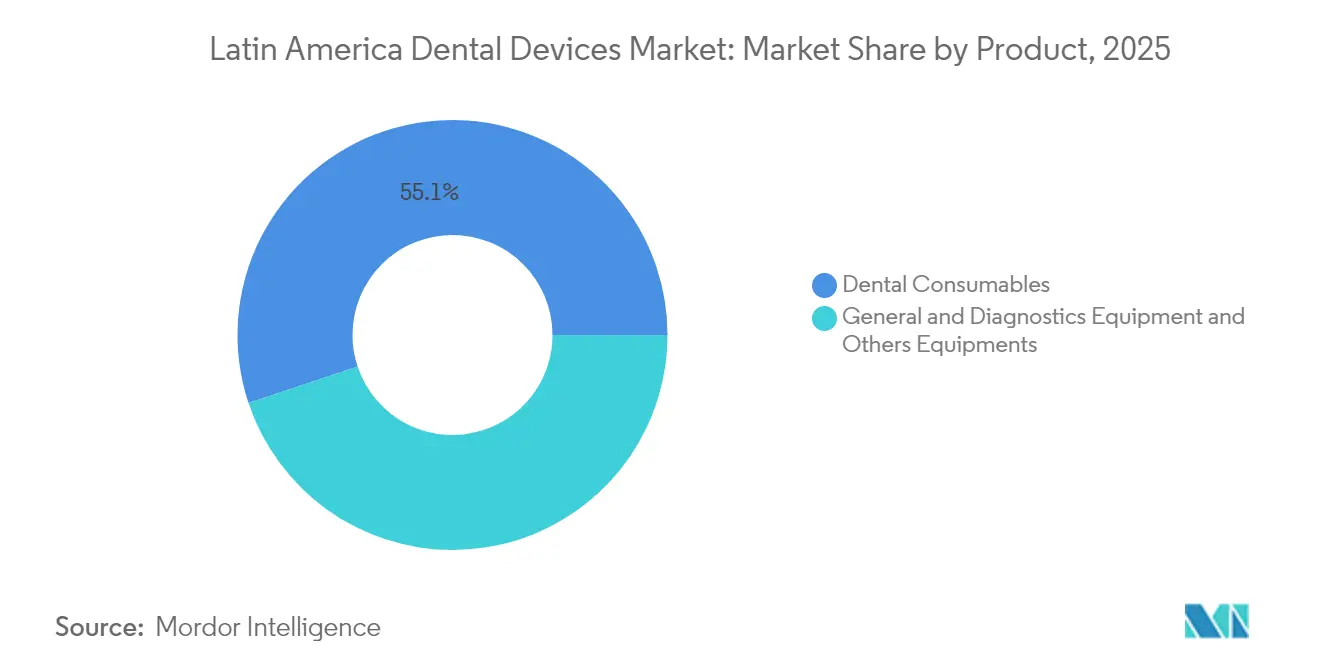

- Por categoria de produto, os consumíveis odontológicos lideraram com 55,12% de participação na receita em 2025; os equipamentos de diagnóstico digital devem se expandir a um CAGR de 5,05% até 2031.

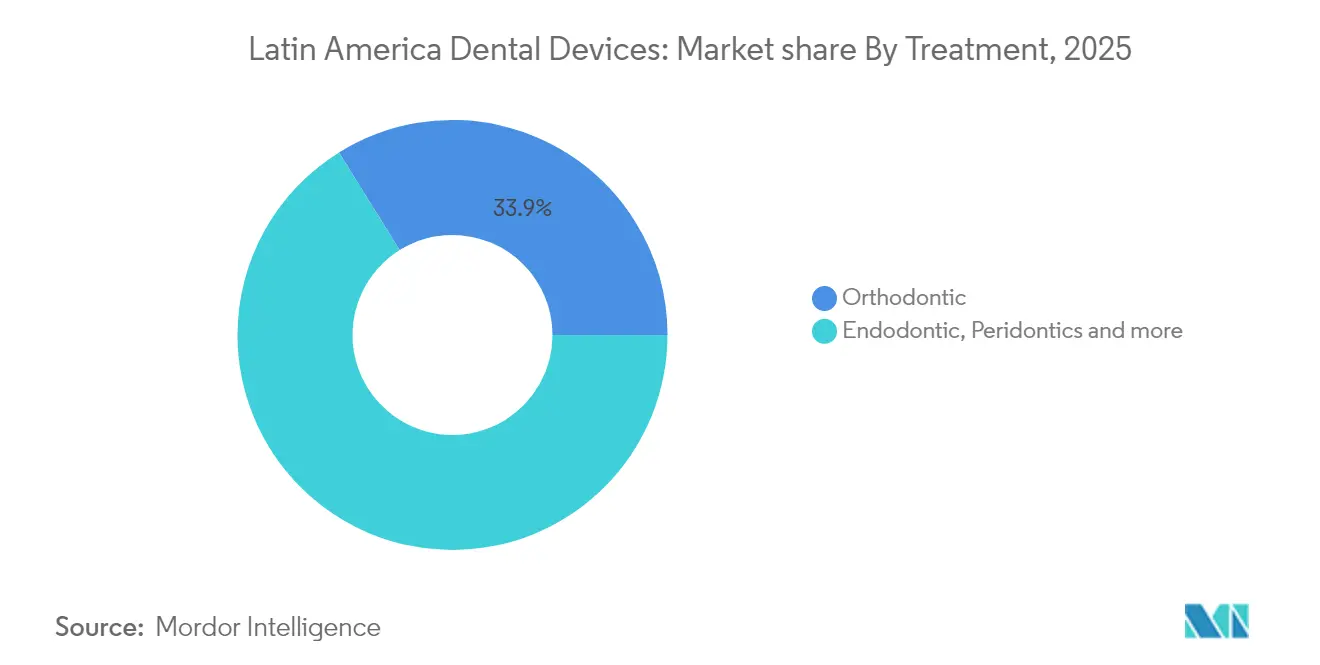

- Por tipo de tratamento, os procedimentos ortodônticos detinham 33,85% da participação do mercado de equipamentos odontológicos da América Latina em 2025, enquanto os cuidados protéticos têm previsão de registrar o CAGR mais rápido de 5,53% até 2031.

- Por usuário final, os hospitais odontológicos responderam por 45,10% do tamanho do mercado de equipamentos odontológicos da América Latina em 2025, e as clínicas odontológicas devem avançar a um CAGR de 5,78% entre 2026 e 2031.

- Por geografia, o Brasil deteve 35,20% de participação em 2025; a Colômbia tem projeção de superar a média regional com um CAGR de 6,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Dispositivos Odontológicos da América Latina*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do turismo odontológico no Brasil e no México | 1.20% | Brasil, México, Colômbia | Médio prazo (2 a 4 anos) |

| Expansão das redes privadas de DSOs | 0.90% | Brasil, México, Colômbia | Longo prazo (≥4 anos) |

| Adoção de laboratórios CAD/CAM e de impressão 3D | 1.00% | Brasil, Chile, Colômbia | Médio prazo (2 a 4 anos) |

| Implantação da teleodontologia | 0.70% | Brasil, México, Argentina | Curto prazo (≤2 anos) |

| Reduções tarifárias do Mercosul sobre radiologia digital | 0.50% | Brasil, Argentina, Uruguai, Paraguai | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Turismo Odontológico no Brasil e no México Impulsionando as Vendas de Dispositivos Premium

O fluxo de pacientes provenientes dos Estados Unidos e do Canadá está levando as clínicas a se diferenciarem por meio de scanners intraorais premium, máquinas de fresagem de bancada e unidades de cirurgia de implantes. Os volumes globais anuais de turismo odontológico atingiram 3 a 4 milhões até 2024, e o mercado de equipamentos odontológicos da América Latina se beneficia diretamente porque metade desses viajantes escolhe o Brasil ou o México. Clínicas em Bogotá e Medellín estão replicando essa estratégia, investindo em scanners de tomografia computadorizada de feixe cônico (CBCT) que aumentam a precisão do planejamento do tratamento. As aquisições de equipamentos enfatizam cada vez mais tecnologias visíveis voltadas ao paciente, que funcionam tanto como ativos de marketing quanto como ferramentas clínicas. A resposta competitiva dos fabricantes é estender esquemas de pagamento diferido vinculados à sazonalidade do turismo, mitigando assim o risco cambial para os consultórios. Em conjunto, os gastos impulsionados pelo turismo estão elevando a contribuição do subsegmento premium ao mercado de equipamentos odontológicos da América Latina.

Expansão das Redes Privadas de DSOs Impulsionando a Aquisição em Massa de Equipamentos

As DSOs utilizam contratos de compra em grupo para obter descontos de dois dígitos em unidades odontológicas, suítes de imagem e sistemas de esterilização. O modelo de DSO respondeu por 64% das novas aberturas de consultórios em 2024, ante 15% uma década antes, remodelando as negociações com fornecedores. Os líderes regionais combinam serviço pós-venda e software de monitoramento remoto para padronizar a qualidade clínica entre as unidades, uma abordagem que reduz o tempo de inatividade não planejado e fortalece a fidelização ao fornecedor. Para os fabricantes, acordos-quadro plurianuais com DSOs suavizam a volatilidade de pedidos trimestrais e melhoram a previsão de volumes. Essa tendência é estruturalmente positiva para o mercado de equipamentos odontológicos da América Latina, pois aumenta a previsibilidade do ciclo de substituição e acelera a adoção de plataformas digitalmente integradas.

Crescimento da Adoção de Laboratórios CAD/CAM e de Impressão 3D

Os laboratórios que adotam sistemas CAD/CAM de bancada e impressoras 3D de polímeros e metais reduzem os prazos de entrega de próteses de dias para horas, diminuindo as revisitas dos pacientes e o desperdício de materiais. Os laboratórios latino-americanos processaram 85.000 impressões digitais em 2024, um salto de 42% em relação ao ano anterior, à medida que as academias se associaram a fornecedores para capacitar técnicos. Essa mudança estimula a demanda por unidades de fotopolimerização auxiliares, licenças de software de design e scanners intraorais que alimentam o fluxo de trabalho digital. Fundos de private equity estão financiando a modernização de laboratórios no Brasil e no Chile, apostando em um período de retorno encurtado pelo maior volume de casos. A ampliação da produção digital é, portanto, um importante motor de criação de valor no mercado de equipamentos odontológicos da América Latina.

Implantação da Teleodontologia Impulsionando a Adoção de Dispositivos de Diagnóstico Portáteis

Os marcos regulatórios pós-pandemia agora permitem triagem e acompanhamento remotos no Brasil e no Chile, impulsionando a aquisição de sensores de raios X portáteis, câmeras intraorais sem fio e sistemas de prontuário baseados em tablet. Cerca de 30% dos dentistas pesquisados em 2024 utilizaram plataformas de teleodontologia por pelo menos cinco horas mensais, o dobro do nível de 2021 jada.org. A transferência de imagens em tempo real exige dispositivos com inteligência artificial integrada que identifica lesões cariosas, reduzindo assim o tempo de cadeira durante as consultas presenciais. Regiões com escassa cobertura especializada, como a Patagônia argentina, estão pilotando modelos de armazenamento e encaminhamento apoiados por subsídios públicos de telessaúde. Em conjunto, esses projetos abrem um novo canal para marcas de diagnóstico de nível básico, ampliando o mercado de equipamentos odontológicos da América Latina como um todo.

Análise de Impacto das Restrições do Mercado de Dispositivos Odontológicos da América Latina*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos no registro da ANVISA no Brasil | −0.8% | Brasil | Médio prazo (2 a 4 anos) |

| Altos custos de serviço pós-venda | −0.6% | América Latina (toda a região) | Longo prazo (≥4 anos) |

| Volatilidade cambial inflacionando os custos de CBCT importado | −0.7% | Brasil, Argentina, Colômbia | Médio prazo (2 a 4 anos) |

| Reembolso irregular de implantes | −0.5% | México, Brasil, Chile | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos no Registro da ANVISA no Brasil (12 a 18 meses)

Embora reformas recentes visem um processo acelerado de 60 dias para categorias de menor risco, os dispositivos odontológicos de Classe III e IV ainda enfrentam longas revisões de dossiês. Os fabricantes intermediários frequentemente adiam lançamentos porque estudos de ponte e testes locais de biocompatibilidade inflam os orçamentos pré-mercado. As multinacionais de maior porte mitigam o atraso por meio de estratégias de registro paralelo, mas o custo de estoque de produtos não aprovados pesa nas margens. O gargalo reduz a pressão competitiva de preços no Brasil e retarda a disponibilidade de produtos de ponta, diminuindo o crescimento do mercado de equipamentos odontológicos da América Latina.

Volatilidade Cambial Inflacionando os Custos de Tomografia Computadorizada de Feixe Cônico Importada

As moedas regionais se depreciaram 11% em relação ao dólar americano, em média, entre o quarto trimestre de 2023 e o quarto trimestre de 2024. Como os scanners de CBCT superam USD 150.000 por unidade, mesmo oscilações modestas elevam os custos de desembaraço em milhares de dólares. Os distribuidores reagem encurtando a validade das cotações para 15 dias e promovendo estruturas de arrendamento com opção de compra denominadas em moeda local. Algumas clínicas adiam completamente a adoção, estendendo o ciclo de substituição de equipamentos além de sete anos. Até que a estabilidade macroeconômica retorne, o giro de grandes itens de capital no mercado de equipamentos odontológicos da América Latina permanecerá abaixo do potencial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Dispositivos Odontológicos da América Latina

Por Produto:

Soluções Digitais Reformulam os Padrões de AquisiçãoOs consumíveis odontológicos lideraram a receita em 2024 devido ao seu uso de alta frequência, mas as categorias de equipamentos de capital estão se aproximando à medida que os fluxos de trabalho digitais se tornam mainstream. Os sistemas CAD/CAM de bancada e as impressoras 3D de resina polimérica registraram um salto regional nas remessas que se traduziu em uma expansão anual de vendas de 23%. A radiologia panorâmica e cefalométrica ainda domina os gastos com imagem, mas os sensores intraorais estão fechando a lacuna porque o armazenamento em nuvem reduz a sobrecarga de TI para consultórios menores. Os fabricantes combinam atualizações de software com esterilizadores e compressores, garantindo que as suítes integradas permaneçam atraentes em comparação com compras de hardware avulsas. Consequentemente, as plataformas digitais devem superar a instrumentação tradicional, reforçando a mudança na cadeia de suprimentos em direção a contratos de serviço de alta margem dentro do mercado de equipamentos odontológicos da América Latina.

A velocidade de adoção varia: Chile e Colômbia avançaram mais rapidamente graças a estruturas favoráveis de impostos de importação, enquanto mercados sensíveis a custos como o Peru se concentram em unidades recondicionadas. A padronização de firmware entre scanners, fresadoras e fornos de fotopolimerização está melhorando a compatibilidade cruzada, reduzindo erros de bancada e aumentando o volume de casos. Os montadores locais no Brasil estão adicionando módulos de arquitetura aberta para capturar laboratórios que buscam soluções independentes de fornecedor. No geral, a inovação no nível de produto está alinhada com os objetivos duplos de encurtar os prazos de tratamento e monetizar o tempo ocioso do consultório — fatores que mantêm o mercado de equipamentos odontológicos da América Latina em uma trajetória de crescimento constante.

Por Tratamento:

Demanda Estética Reformulando o Mix de ProcedimentosOs tratamentos ortodônticos responderam por 33,85% do tamanho do mercado de equipamentos odontológicos da América Latina em 2025, pois a penetração de alinhadores transparentes acelerou entre adultos jovens. A expansão incremental da Align Technology de seu portfólio Invisalign para faixas de preço intermediárias impulsionou a demanda por scanners de bancada e sistemas de polimento que oferecem retorno mais rápido. Os cuidados protéticos, apoiados por superfícies avançadas de implantes e fresagem de zircônia, estão no caminho para o CAGR mais rápido de 5,53% até 2031, à medida que as populações envelhecem e as taxas de edentulismo permanecem elevadas.

Os segmentos de periodontia e endodontia se beneficiam de lasers adjuntos que encurtam os tempos operatórios, mas sua participação agregada fica atrás das especialidades orientadas pela estética. As ferramentas de planejamento digital agora integram esquemas oclusais e ângulos de implantes em um único painel, aprimorando a coordenação interdisciplinar. A diversificação do tratamento é, portanto, cada vez mais centrada em dados, reforçando as aquisições de equipamentos que se conectam diretamente aos ecossistemas de gestão de pacientes — uma dinâmica que amplia o mercado de equipamentos odontológicos da América Latina.

Por Usuário Final:

Clínicas Privadas Aceleram a Renovação de EquipamentosOs hospitais odontológicos detinham 45,10% da participação do mercado de equipamentos odontológicos da América Latina em 2025, aproveitando as afiliações de ensino e as cargas de casos multidisciplinares para justificar CBCT, microscópios cirúrgicos e bibliotecas de implantes personalizados. As clínicas privadas estão fechando a lacuna, com previsão de CAGR de 5,78% até 2031, à medida que as DSOs financiam atualizações em massa e contratos de serviço independentes de marca.

Os institutos acadêmicos continuam atuando como parceiros de validação, mas as restrições orçamentárias os empurram para consórcios de arrendamento de equipamentos. As aquisições do setor público se concentram em unidades de baixa manutenção adaptadas a programas de atendimento rural, estimulando indiretamente a demanda por cadeiras portáteis e scalers movidos a bateria. No geral, as decisões de compra dos usuários finais estão convergindo para sistemas escaláveis e atualizáveis por software — características que ampliam a visibilidade de receita para os fornecedores em todo o mercado de equipamentos odontológicos da América Latina.

Análise Geográfica

Mercado de Dispositivos Odontológicos do Brasil

O Brasil ancora o mercado de equipamentos odontológicos da América Latina por meio de seu contingente de aproximadamente 270.000 dentistas e de uma extensa base de fabricação doméstica que inclui a Dental Morelli e a Alliage SA. As recentes reformas da ANVISA prometem acesso mais rápido ao mercado para suítes de radiologia digital, incentivando fornecedores globais e locais a acelerar o lançamento de produtos. O país também capta o turismo odontológico receptivo, especialmente em implantodontia, impulsionando a adoção generalizada de sistemas de CBCT de alta especificação e de fresagem chairside. Apesar das oscilações cambiais periódicas, o arrendamento financiado por fornecedores mitiga as pressões de capital para clínicas privadas em São Paulo e no Rio de Janeiro.

Mercado de Dispositivos Odontológicos do México

O México ocupa o segundo lugar, beneficiando-se dos fluxos de pacientes transfronteiriços e de um segmento de seguros privados maduro, disposto a pagar por serviços restauradores premium. A aprovação permanente da telessaúde desde 2022 apoia modelos de atendimento híbrido que dependem de sensores de imagem portáteis e softwares de gestão de consultório habilitados para a nuvem. A dependência de importações permanece elevada, pois a fabricação local concentra-se em consumíveis; no entanto, o Acordo Estados Unidos-México-Canadá (USMCA) garante um desembaraço aduaneiro mais ágil para marcas norte-americanas que visam o mercado de equipamentos odontológicos da América Latina.

Mercado de Dispositivos Odontológicos da Colômbia

A Colômbia é a geografia de crescimento mais acelerado, impulsionada por reformas de saúde que incentivam a odontologia preventiva e por planos de seguro que incluem cobertura para implantes. Clínicas em Bogotá e Medellín utilizam preços competitivos — frequentemente 50–70% abaixo das tarifas norte-americanas — para ampliar o volume de pacientes internacionais. O influxo de divisas estrangeiras financia investimentos em CBCT, motores para cirurgia de implantes e scanners intraorais, posicionando a Colômbia para uma atualização gradual dos segmentos de equipamentos de nível intermediário para os de nível premium.

Cenário Competitivo

Empresas globais como Dentsply Sirona, Straumann Group e Envista Holdings dominam nichos de produtos sofisticados, aproveitando ecossistemas de software integrados e robustas plataformas de treinamento. Especialistas regionais como Dental Morelli e Gnatus Equipamentos correspondem a pontos de preço competitivos em cadeiras e compressores de nível básico, mantendo redes de serviço local valorizadas por clínicas com restrições orçamentárias. O cenário misto impulsiona a iteração contínua de produtos — ilustrada pelos ganhos do scanner Virtuo Vivo da Straumann no Brasil, Chile e Peru.

Os movimentos estratégicos mostram uma mudança em direção à integração digital. A Envista investiu USD 25 milhões em centros de educação para clínicos, reforçando a fidelidade à sua suíte DTX Studio. O plano BOLD+1 da Henry Schein diversifica o fornecimento para proteger contra a exposição tarifária e canaliza as economias para software de gestão de consultório próprio. Startups especializadas em triagem radiográfica com inteligência artificial fazem parcerias com distribuidores estabelecidos para aproveitar as frotas instaladas, injetando nova concorrência no mercado de equipamentos odontológicos da América Latina.

As fusões e aquisições permanecem seletivas: os players maiores miram fabricantes regionais para obter caminhos mais rápidos pela ANVISA, enquanto as empresas locais buscam financiamento externo para expandir para diagnósticos. No geral, a rivalidade se concentra em reunir fluxos de trabalho digitais de ponta a ponta sob um único guarda-chuva de marca — uma diferenciação que ressoa com as DSOs que padronizam pilhas de tecnologia em vários países da América Latina.

Líderes do Setor de Dispositivos Odontológicos da América Latina

3M

Dentsply Sirona

Straumann Group

Zimmer Biomet

Dentium

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Dispositivos Odontológicos da América Latina

- Dentsply Sirona

- Straumann Group

- Envista Holdings Corp.

- Align Technology

- Planmeca

- 3M Oral Care

- Ivoclar Vivadent

- Carestream Dental

- A-dec

- GC Corporation

- Coltene Holding

- Vatech Co. Ltd.

- BIOLASE Inc.

- Osstem Implant Co. Ltd.

- Henry Schein

- Dental Morelli Ltda.

- Alliage SA

- Gnatus Equipamentos

- S.I.N. Implant System

- FGM Dental Group

- Bionnovation Biomedical

Desenvolvimentos Recentes do Setor no Mercado de Dispositivos Odontológicos da América Latina

- Janeiro de 2026: O CIOSP (Congresso Internacional de Odontologia de São Paulo) 2026 atraiu mais de 100.000 participantes e centenas de expositores. A presença de numerosos fabricantes locais de implantes destacou as avançadas capacidades de fabricação odontológica do Brasil.

- Dezembro de 2024: O Straumann Group inaugurou operações na Costa Rica, ampliando sua presença além do México, Colômbia e Chile.

- Maio de 2024: A ArcomedLab atingiu 700 implantes craniomaxilofaciais utilizando impressão 3D em PEEK e titânio, em parceria com universidades latino-americanas.

Mercado de Dispositivos Odontológicos da América Latina Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de dispositivos dentários da América Latina como todos os equipamentos profissionais e consumíveis, unidades de imagiologia de diagnóstico, sistemas CAD/CAM, lasers, implantes, biomateriais, peças de mão e acessórios relacionados vendidos a clínicas, hospitais e centros de ensino no Brasil, México, Argentina, Chile, Peru e países vizinhos.

Exclusão do âmbito: produtos de higiene oral de venda livre, kits de branqueamento para uso doméstico e serviços dentários autónomos não são avaliados.

Visão Geral da Segmentação

- Por Produto

- Equipamentos Gerais e de Diagnóstico

- Laser Odontológico

- Lasers para Tecidos Moles

- Lasers para Tecidos Duros

- Equipamentos de Radiologia

- Equipamentos de Radiologia Extra-oral

- Equipamentos de Radiologia Intra-oral

- Cadeira e Equipamentos Odontológicos

- Outros Equipamentos Gerais e de Diagnóstico

- Laser Odontológico

- Consumíveis Odontológicos

- Biomateriais Odontológicos

- Implantes Dentários

- Coroas e Pontes

- Outros Consumíveis Odontológicos

- Outros Dispositivos Odontológicos

- Equipamentos Gerais e de Diagnóstico

- Por Tratamento

- Ortodôntico

- Endodôntico

- Periodontal

- Protético

- Por Usuário Final

- Hospitais Odontológicos

- Clínicas Odontológicas

- Institutos Acadêmicos e de Pesquisa

- Por País

- Brasil

- México

- Argentina

- Chile

- Peru

- Restante da América Latina

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos prostodontistas, responsáveis de aprovisionamento de clínicas e distribuidores no Brasil, México e Colômbia para apurar volumes de procedimentos, variações de ASP e constrangimentos regulatórios. Inquéritos breves junto de ortodontistas mais jovens confirmaram a crescente adoção de scanners intraorais.

Investigação Documental

A nossa equipa começa com dados públicos de elevada integridade provenientes dos inquéritos de doenças da PAHO, painéis de alfândegas nacionais, UN Comtrade e ministérios da saúde, complementando-os com relatórios anuais e artigos clínicos que acompanham a adoção da odontologia digital. Repositórios pagos como D&B Hoovers, Dow Jones Factiva e a análise de patentes da Questel alargam a perspetiva, enquanto os boletins das associações dentárias regionais fornecem indicações sobre expedições. As fontes mencionadas são ilustrativas; muitas referências adicionais sustentam o conjunto de dados.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) converte valores de importação e contagens de produção local em volumes unitários e preços ponderados, alinhando-os depois com grupos de pacientes tratados com base na prevalência de cáries e edentulismo. Agregações seletivas de fornecedores ascendentes (bottom-up) e verificações de canal — é aqui que a Mordor Intelligence cruza os números — ajustam os totais por segmento. Os principais fatores acompanhados incluem rácios de dentistas per capita, taxa de utilização de cadeiras, penetração de implantes eletivos, tendências de ASP ajustadas à taxa de câmbio e limites de reembolso. Uma regressão multivariada projeta a procura, e a análise de cenários testa o impacto de variações cambiais e de turismo. As lacunas, como as importações informais, são colmatadas através de heurísticas acordadas com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face a séries históricas e novos registos, antes de uma revisão analítica em dupla camada. Os relatórios são atualizados anualmente, com atualizações intercalares para eventos de política ou macroeconómicos relevantes, garantindo que os clientes recebem sempre a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para Dispositivos Dentários na América Latina Merece Confiança

Os valores publicados variam porque os editores misturam grupos de dispositivos, aplicam diferentes deflacionadores de preços e atualizam em intervalos irregulares. Assinalamos estes fatores para que os utilizadores compreendam as origens das divergências.

As diferenças resultam mais frequentemente de saber se os consumíveis são contabilizados, como são tratadas as entradas de mercado cinzento e se o pico de encomendas pós-pandemia de 2025 é tratado como estrutural. A Mordor Intelligence cobre a totalidade do mix, normaliza os preços e atualiza anualmente; algumas consultoras baseiam-se em inquéritos de expedição com dois anos de antiguidade ou acompanham apenas equipamentos.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 0,74 mil milhões (2025) | Mordor Intelligence | - |

| USD 1,47 mil milhões (2024) | Global Consultancy A | Preços de tabela utilizados; clínicas de menor dimensão no Peru omitidas |

| USD 2,80 mil milhões (2024) | Industry Association B | Inclui kits de branqueamento para consumidores; crescimento projetado apenas a partir do CAGR de importações |

Em suma, a escolha disciplinada do âmbito, a modelação combinada e a atualização rápida da Mordor conferem às partes interessadas uma linha de base fiável e transparente.

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de equipamentos odontológicos da América Latina em 2026?

O mercado está em USD 770 milhões em 2026.

Com que velocidade o mercado deve crescer até 2031?

Projeta-se uma expansão a um CAGR de 4,46%, atingindo USD 960 milhões até 2031 durante o período de previsão (2026-2031).

Qual segmento de produto gera atualmente a maior receita?

Os consumíveis odontológicos lideram com 55,12% da receita total em 2025.

Qual país registrará o crescimento mais rápido entre 2026 e 2031?

A Colômbia tem previsão de registrar um CAGR de 6,95%, tornando-se o mercado de crescimento mais rápido da região durante 2026-2031.

Qual é o papel da volatilidade cambial nas aquisições de equipamentos?

As oscilações nas taxas de câmbio inflacionam os preços de dispositivos importados de alto valor, como os scanners de CBCT, frequentemente atrasando grandes aquisições de capital.

Quais tecnologias devem impulsionar a demanda futura?

• Sistemas CAD/CAM de bancada, impressoras 3D, imagem habilitada por inteligência artificial e dispositivos portáteis vinculados a plataformas de teleodontologia devem sustentar o crescimento.

Página atualizada pela última vez em: