Tamanho e Participação do Mercado de Detectores de Cárie Dentária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

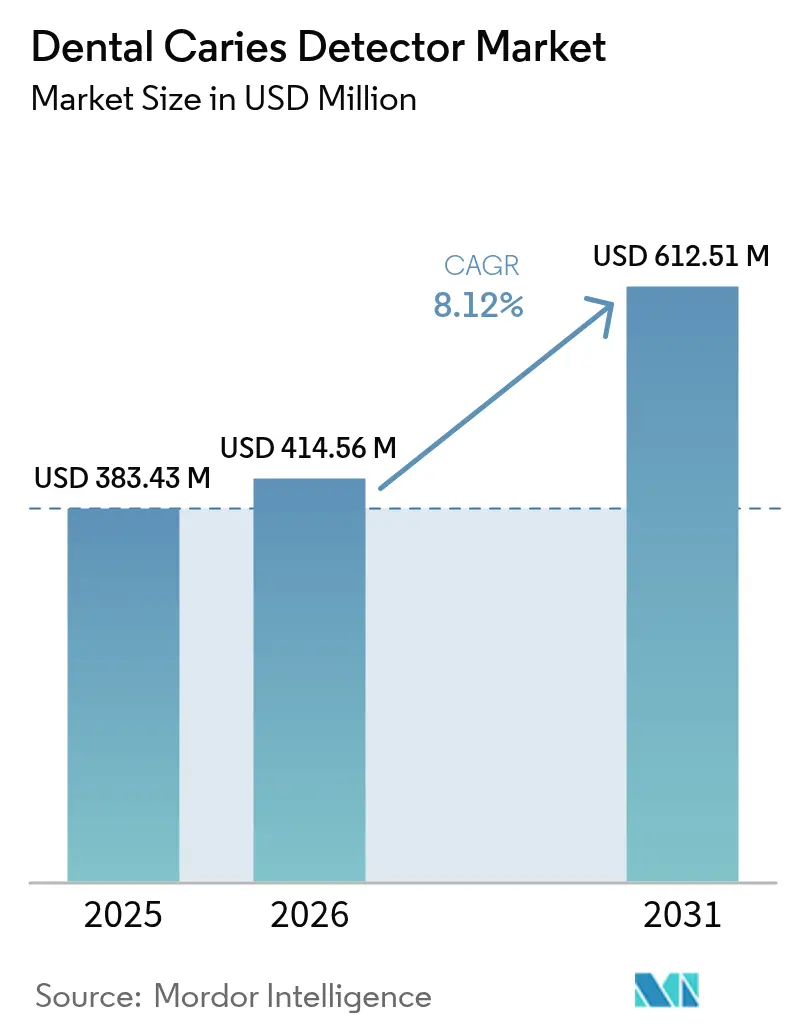

| Tamanho do Mercado (2026) | 414.56 Milhões de dólares |

| Tamanho do Mercado (2031) | 612.51 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Detectores de Cárie Dentária por Mordor Intelligence

Espera-se que o tamanho do mercado de detectores de cárie dentária cresça de USD 383,43 milhões em 2025 para USD 414,56 milhões em 2026 e que alcance USD 612,51 milhões até 2031 a uma CAGR de 8,12% no período de 2026 a 2031.

O impulso provém da convergência da inteligência artificial (IA), da fluorescência a laser e de vias regulatórias favoráveis que priorizam os cuidados preventivos em detrimento do tratamento reativo. Aproximadamente 3,5 bilhões de pessoas convivem atualmente com cárie dentária, e os sistemas de saúde estão migrando rapidamente para a detecção em estágio inicial, capaz de identificar a desmineralização antes que a cavitação se instale. Os fornecedores de tecnologia respondem com plataformas integradas que combinam scanners intraorais, reconhecimento de padrões baseado em IA e análises em nuvem, gerando eficiências de fluxo de trabalho que elevam as taxas de aceitação de tratamento e reduzem o tempo de cadeira. O capital de risco continua affluindo para start-ups de diagnóstico, sublinhando a confiança sustentada dos investidores em soluções escaláveis orientadas a software. Apesar dos elevados custos de aquisição em economias emergentes, o arrendamento de equipamentos, os serviços de diagnóstico móvel e as campanhas governamentais de saúde bucal atenuam a sensibilidade ao preço e ampliam o alcance do mercado.

Principais Conclusões do Relatório

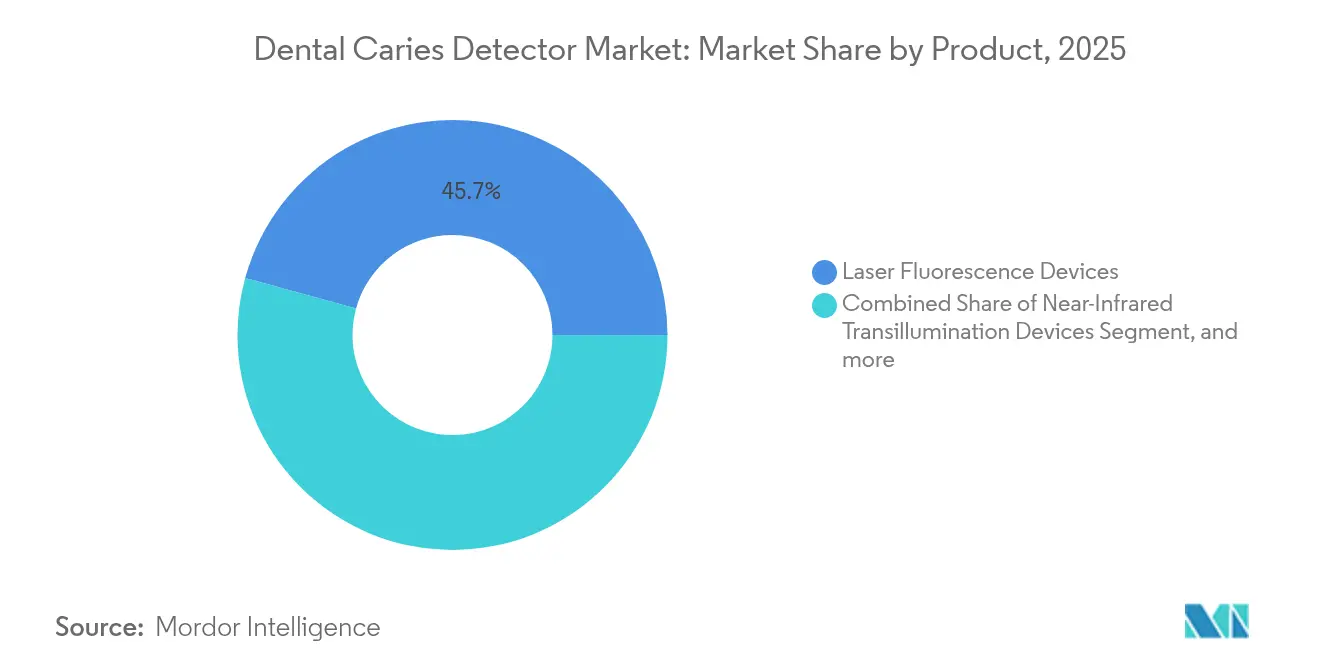

- Por categoria de produto, os dispositivos de fluorescência a laser detinham 45,73% da participação do mercado de detectores de cárie dentária em 2025, enquanto as plataformas de imagem baseadas em IA têm previsão de crescer a uma CAGR de 10,98% até 2031.

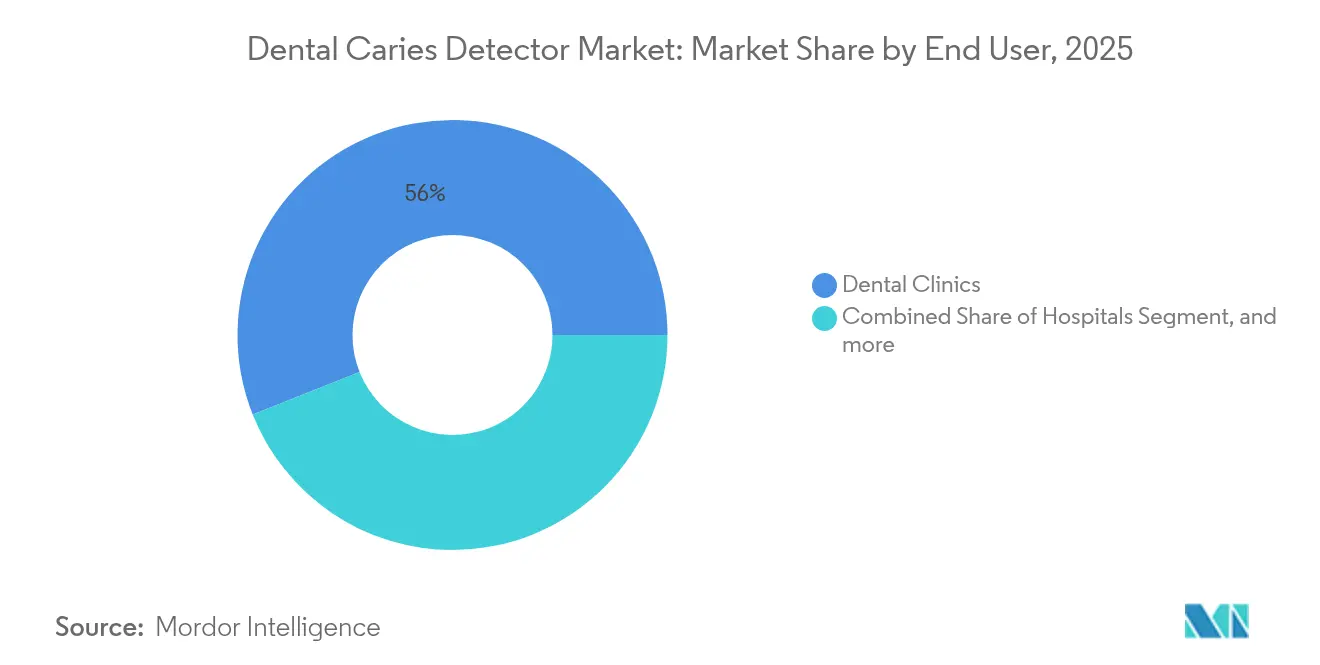

- Por usuário final, as clínicas odontológicas comandavam 56,02% do tamanho do mercado de detectores de cárie dentária em 2025, ao passo que os centros cirúrgicos ambulatoriais estão em expansão a uma CAGR de 12,15% até 2031.

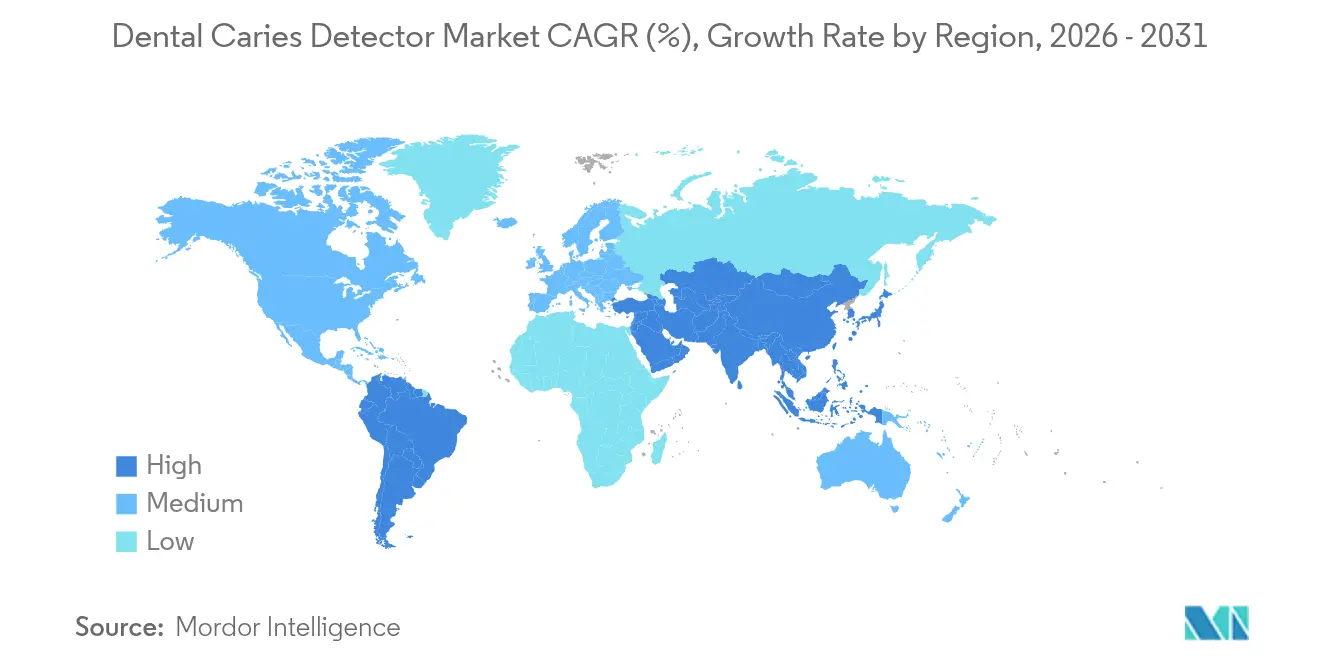

- Por geografia, a América do Norte liderou com 41,18% de participação na receita em 2025; espera-se que a Ásia-Pacífico registre a CAGR mais rápida de 11,74% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Detectores de Cárie Dentária

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de cárie dentária | +2.1% | Global, maior na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de dispositivos de diagnóstico avançados | +1.8% | América do Norte, UE, com extensão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda por diagnósticos minimamente invasivos no consultório | +1.5% | Mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Análise de imagem por IA com scanners intraorais | +1.3% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Kits de biossensores salivares domésticos | +0.9% | Primeiramente em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais de saúde bucal | +0.7% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Cárie Dentária

Aproximadamente 3,5 bilhões de pessoas enfrentam atualmente doenças bucais não tratadas, tornando as soluções de detecção precoce uma necessidade global.[1]Organização Mundial da Saúde, "Ficha Informativa sobre Saúde Bucal 2025," who.int Os ministérios da saúde orientam-se cada vez mais para os cuidados preventivos, destinando orçamento para programas de triagem em massa que dependem de fluorescência portátil ou de imagens assistidas por IA. As cáries não tratadas podem escalar para intervenções complexas que consomem escassos recursos de saúde, razão pela qual os pagadores incentivam o diagnóstico precoce para reduzir os custos a longo prazo. Detectores portáteis movidos a bateria ganham popularidade em clínicas de extensão comunitária e programas escolares em toda a Ásia-Pacífico. Dados epidemiológicos populacionais alimentam modelos de aprendizado de máquina que ajudam os prestadores a estratificar o risco e alocar recursos com precisão. Essa mudança sistêmica de obturações reativas para o monitoramento proativo da desmineralização sustenta uma fatia considerável do mercado de detectores de cárie dentária.

Crescente Adoção de Dispositivos de Diagnóstico Avançados

Os exames visuotáteis tradicionais frequentemente não detectam lesões incipientes, levando os clínicos a recorrer à fluorescência a laser, à transiluminação no infravermelho próximo e ao suporte de decisão por IA para elevar a sensibilidade diagnóstica. Os scanners intraorais atingiram uma taxa de adoção de 57% entre os consultórios norte-americanos, com módulos de IA sendo agregados para sinalizar desmineralização que, de outra forma, passaria despercebida em radiografias 2D.[2]3Shape, "Pesquisa Anual do Mercado Odontológico 2024," 3shape.com Os consultórios que adotam IA relatam uma aceitação de tratamento pelo paciente 22% maior e até USD 78.000 em produção anual adicional por unidade. As atualizações de fluxo de trabalho impõem encargos de treinamento no curto prazo, mas os adotantes precoces encontram diferenciação competitiva em diagnósticos mais rápidos e em uma comunicação mais rica com o paciente. Os fornecedores estão, consequentemente, incorporando tutoriais e auxílios de decisão em tempo real nas atualizações de software, reduzindo a curva de aprendizado para os adotantes tardios.

Demanda Crescente por Diagnósticos Minimamente Invasivos no Consultório

A odontologia minimamente invasiva exige ferramentas capazes de identificar lesões quando a remineralização ainda é viável. Dispositivos como o DIAGNOdent pen apresentam cerca de 90% de confiabilidade para cáries em estágio inicial, apoiando estratégias de tratamento micro-invasivo que preservam o esmalte.[3]KaVo, "Folheto do Produto DIAGNOdent 2024," kavo.com Os ciclos de feedback no consultório permitem orientação imediata, reduzindo a barreira psicológica para pacientes que temem a perfuração tradicional. Os pais, em particular, preferem o diagnóstico a laser para crianças, pois o método é sem contato e indolor. A integração com o software de gestão do consultório simplifica o registro de prontuários, agiliza o envio de solicitações de seguro e vincula os diagnósticos diretamente ao planejamento restaurador. A experiência do paciente melhora, elevando as pontuações de Net Promoter Score e as probabilidades de retorno ao consultório.

Integração da Análise de Imagem por IA com Scanners Intraorais

O modelo Caries 3.0 da VideaHealth reduziu a variabilidade diagnóstica em 70% e os falsos positivos em 65%, demonstrando ganhos clínicos que repercutem em organizações de serviços odontológicos com múltiplas unidades. A aprovação pela FDA para pacientes a partir de 3 anos de idade viabiliza a aplicabilidade do berço ao longo de toda a vida, reduzindo os riscos de adoção para consultórios de medicina da família. A integração de IA também automatiza a elaboração de notas clínicas e correlaciona radiografias com códigos CDT, reduzindo a sobrecarga administrativa. Mais de 30.000 clínicos utilizam atualmente pelo menos uma plataforma de detecção baseada em IA, número projetado para dobrar até 2027. Consultórios menores hesitam devido a taxas de assinatura e requisitos de TI, mas os modelos hospedados em nuvem e os preços escalonados estão reduzindo a lacuna de acessibilidade. Padrões diagnósticos uniformes também apoiam o impulso das seguradoras em direção ao reembolso baseado em valor, catalisando ainda mais a adoção.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Técnicas de diagnóstico alternativas | -1.2% | Global, maior em mercados sensíveis ao custo | Médio prazo (2 a 4 anos) |

| Elevado custo dos dispositivos e reembolso limitado | -1.8% | Emergentes na Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Ceticismo dos profissionais quanto à especificidade | -0.9% | Global, ambientes tradicionais | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e segurança cibernética | -0.7% | América do Norte, UE (GDPR) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo dos Dispositivos e Reembolso Limitado em Mercados Emergentes

Os detectores avançados custam entre USD 15.000 e USD 50.000 por unidade, e a manutenção anual ou as assinaturas de software podem acrescentar 25% aos custos operacionais. Muitas seguradoras públicas e privadas em economias emergentes classificam esses dispositivos como eletivos, transferindo o ônus financeiro para os pacientes. Os pagamentos diretos frequentemente superam a renda mensal média, restringindo a adoção a centros urbanos mais abastados. Esquemas de arrendamento e parcerias de compartilhamento de receita começaram a mitigar as restrições de capital, enquanto vans de diagnóstico móvel levam unidades portáteis a comunidades rurais em horários rotativos. Os programas nacionais de saúde bucal na Índia, no Brasil e no Egito estão agora pilotando pacotes de reembolso que incluem diagnósticos preventivos, embora a inclusão em larga escala na cobertura básica ainda esteja anos à frente.

Ceticismo dos Profissionais Quanto à Variabilidade da Especificidade dos Dispositivos

Estudos catalogam a variação de especificidade entre os sistemas de fluorescência, com algumas unidades atingindo apenas 50% na identificação de determinados tipos de lesão. Clínicos experientes preocupam-se com que falsos positivos possam desencadear intervenções desnecessárias, minando a confiança do paciente. Os ajustes no fluxo de trabalho, incluindo etapas adicionais de imagem e entrada de dados complementar, podem prolongar os horários de consulta em agendas já comprimidas. Diretrizes revisadas por pares de órgãos profissionais como a Associação Odontológica Americana já delineiam protocolos baseados em evidências, mas o conforto generalizado levará tempo. Os créditos de educação continuada vinculados ao treinamento em IA e em fluorescência ajudam a preencher as lacunas de conhecimento e a fomentar a confiança nos limiares quantitativos para decisões de tratamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Plataformas de IA Impulsionam a Inovação

Os dispositivos de fluorescência a laser mantiveram a maior fatia de 45,73% do mercado de detectores de cárie dentária em 2025, graças à familiaridade clínica consolidada e à confiabilidade diagnóstica. Essas soluções centradas em hardware permanecem elementos fundamentais para consultórios que buscam confirmação imediata no consultório sem grandes reformulações de TI. No entanto, as plataformas de imagem por IA estão em expansão a uma CAGR de 10,98%, impulsionando uma mudança estrutural em direção a assinaturas de software que dissociam o poder diagnóstico das aquisições de equipamentos fixos. Os módulos de IA aprendem continuamente com novas radiografias, de modo que a precisão diagnóstica melhora ao longo do ciclo de vida do produto. A transiluminação no infravermelho próximo e os sistemas de fibra óptica atendem a preferências de nicho por imagens sem radiação, especialmente em populações pediátricas e gestantes. A tomografia por coerência óptica adentra o segmento premium, oferecendo seções transversais com resolução micrométrica valiosas para pesquisa e planejamento restaurador complexo.

A convergência de hardware e software borra os limites das categorias à medida que as ponteiras de fluorescência incorporam firmware de IA e os scanners intraorais agrupam algoritmos de cárie. Os fornecedores obtêm aprovações da FDA não apenas para dispositivos, mas também para motores baseados em nuvem que abrangem múltiplas modalidades de imagem, elevando as propostas de valor além das soluções pontuais. Os ecossistemas de produtos integrados sincronizam os dados de detecção com conjuntos de planejamento de tratamento digital, aprimorando a precisão restauradora e consolidando o bloqueio do cliente. Os fornecedores com caminhos de atualização modular — como downloads de firmware que desbloqueiam novos algoritmos — são bem vistos por consultórios conscientes de custos. A diferenciação competitiva depende cada vez mais de credenciais de segurança cibernética, garantias de tempo de atividade e design de experiência do usuário, em vez de apenas óptica de hardware ou comprimentos de onda de laser.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Centros Ambulatoriais Lideram o Crescimento

As clínicas odontológicas responderam por 56,02% do tamanho do mercado de detectores de cárie dentária em 2025, sustentadas por amplas bases de pacientes e ciclos regulares de substituição de equipamentos. As clínicas recorrem a ponteiras de fluorescência de operação simplificada e pacotes de IA plug-and-play integrados aos conjuntos de imagem existentes. Os hospitais mantêm uma demanda estável por meio dos departamentos de traumatologia e oncologia, que necessitam de mapeamento preciso de lesões antes de cirurgias maxilofaciais. No entanto, os centros cirúrgicos ambulatoriais registram a CAGR mais veloz de 12,15%, refletindo a migração da área da saúde para ambientes ambulatoriais que prometem economia de custos e agendamento mais ágil. As unidades ambulatoriais integram scanners de alta capacidade e painéis de IA para gerenciar modelos orientados por volume, reduzindo o tempo de rotatividade dos pacientes e mantendo o rigor diagnóstico.

As organizações de serviços odontológicos escalam a tecnologia em implantações multiestadual, aproveitando equipes centralizadas de TI para gerenciar atualizações de IA e painéis analíticos. Os institutos acadêmicos continuam incubando novos conceitos de detecção, validando o desempenho por meio de ensaios clínicos randomizados que alimentam dossiês regulatórios. As plataformas de teleodontologia ampliam o alcance diagnóstico a regiões carentes de atendimento, canalizando imagens intraorais de unidades móveis de higiene para centros de IA centralizados para triagem imediata. Em todos os ambientes, a adoção dos cuidados preventivos baseados em evidências se alinha com os programas de pagamento por desempenho das seguradoras, criando incentivos financeiros para a adoção de tecnologias que reduzem a carga restauradora a longo prazo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte respondeu por 41,18% das vendas de 2025, ancorada pela abundância de seguros privados, códigos de reembolso favoráveis e aprovações precoces pela FDA de plataformas de IA. Os clusters de tecnologia odontológica em torno de Boston, Nova York e Vale do Silício canalizam capital e talentos para atualizações contínuas de produtos. A colaboração transfronteiriça entre fabricantes de dispositivos norte-americanos e organizações de serviços odontológicos canadenses acelera o lançamento nos dois países. A participação no mercado de detectores de cárie dentária da América do Norte permanece resiliente à medida que consultórios coletivos e organizações de serviços odontológicos implantam diagnósticos padronizados em centenas de salas.

A Europa apresenta adoção estável, apesar dos custos rigorosos de conformidade com o Regulamento de Dispositivos Médicos (MDR) da UE. Alemanha, França e Reino Unido respondem pela maioria dos pedidos regionais, impulsionados por parcerias acadêmico-industriais que validam a especificidade da IA sob protocolos baseados em evidências. Os serviços públicos de saúde na Escandinávia e nos Países Baixos reembolsam exames preventivos baseados em fluorescência, orientando os profissionais privados para pilhas de tecnologia similares. Embora o MDR eleve as barreiras de entrada para pequenos fabricantes, aumenta a confiança dos pacientes e reduz as importações falsificadas, consolidando a qualidade base do mercado. O foco da região na privacidade de dados transfronteiriça exige criptografia de ponta a ponta e armazenamento em nuvem em conformidade com o GDPR, influenciando os critérios de seleção de fornecedores.

A Ásia-Pacífico é a arena de crescimento mais rápido, com uma CAGR projetada de 11,74%. A urbanização na China e na Índia libera a demanda da classe média por odontologia cosmética e preventiva moderna. As iniciativas governamentais de saúde bucal fornecem ônibus de triagem equipados com dispositivos portáteis de fluorescência que percorrem províncias rurais. O Japão lidera a adoção tecnológica, enquanto fabricantes sul-coreanos exportam unidades de transiluminação econômicas adaptadas para clínicas do Sudeste Asiático sensíveis ao preço. O financiamento inovador — arrendamento, pagamento por exame e microcréditos — facilita a adoção entre profissionais de menor porte. O Oriente Médio e África e a América do Sul ficam atrás, mas mostram adoção acelerada à medida que a diversificação econômica canaliza recursos para a infraestrutura de saúde primária e odontologia preventiva.

Cenário Competitivo

O mercado de detectores de cárie dentária apresenta fragmentação moderada. Participantes estabelecidos como Dentsply Sirona, KaVo, Planmeca e BIOLASE se valem de amplas bases instaladas, mas disruptores centrados em IA como VideaHealth, Pearl e Overjet avançam com modelos de receita por assinatura que escalam rapidamente. Os fabricantes de hardware respondem incorporando motores de IA de parceiros, criando alianças simbióticas que unem óptica a algoritmos. Em 2024, a 3Shape integrou módulos de IA de terceiros em seus scanners TRIOS, relatando um aumento de 53% no uso entre os adotantes de odontologia digital.

O posicionamento competitivo é conquistado cada vez mais pela experiência do usuário e pela prontidão regulatória, em vez de especificações técnicas brutas. Empresas com fabricação certificada pela ISO, nuvens em conformidade com a HIPAA e aprovações MDR classe IIb atraem compradores institucionais em redes de consultórios coletivos e hospitalares. Os arsenais de patentes permanecem estratégicos; a BIOLASE mantém 266 patentes ativas cobrindo a interação laser-tecido e vias de detecção fotoacústica, elevando as barreiras de entrada para novos participantes. As start-ups compensam ao se aglomerar em nichos de espaço em branco — biossensores salivares domésticos, conjuntos de dados de IA específicos para pediatria e APIs de teleodontologia que os participantes estabelecidos têm dificuldade em priorizar. Fusões e aquisições são prováveis à medida que os players estabelecidos buscam reforçar seus portfólios antes que os provedores exclusivos de software capturem margens desproporcionais.

Os movimentos estratégicos de 2024 a 2025 sublinham a mudança. A VideaHealth aprofundou a distribuição por meio da Dentalcorp e da Henry Schein One, ampliando sua presença em redes de múltiplas clínicas. O financiamento de série B de USD 58 milhões da Pearl impulsionou a expansão para 120 países, e o lançamento da Overjet nas 400 clínicas da Dental Care Alliance sinalizou confiança em nível empresarial no diagnóstico por IA. Os players de hardware se reposicionam: a KaVo anunciou um roteiro para integrar análises em nuvem em sua linha de fluorescência Spectra, enquanto a Planmeca apresentou unidades de transiluminação no consultório projetadas para plug-ins de IA. A intensidade competitiva migra, portanto, das guerras de preço de equipamentos para a adesividade do ecossistema, a receita recorrente de software e a gestão de dados.

Líderes do Setor de Detectores de Cárie Dentária

AdDent, Inc

Centrix, Inc.

Dentsply Sirona

DentLight, Inc.

Air Techniques, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A VideaHealth lançou o modelo Caries 3.0, com redução de 65% nos falsos positivos e de 70% na variabilidade diagnóstica, estabelecendo novos padrões para precisão da detecção de cárie baseada em IA e confiabilidade clínica.

- Novembro de 2024: A VideaHealth expandiu as parcerias com a Dentalcorp Holdings e a Henry Schein One para implantar soluções de diagnóstico por IA em redes odontológicas, aprimorando o atendimento ao paciente e o desempenho dos consultórios por meio de capacidades abrangentes de detecção e fluxos de trabalho simplificados.

- Julho de 2024: A Pearl captou USD 58 milhões em financiamento de Série B, representando o maior investimento no setor de IA odontológica e viabilizando a expansão de plataformas de diagnóstico aprovadas pela FDA para 120 países.

- Julho de 2024: A Dental Care Alliance lançou o implantação abrangente da tecnologia de IA da Overjet em mais de 400 consultórios odontológicos, implementando a plataforma aprovada pela FDA para detecção e quantificação de doenças bucais com capacidades aprimoradas de educação do paciente.

Escopo do Relatório Global do Mercado de Detectores de Cárie Dentária

De acordo com o escopo deste relatório, os detectores de cárie dentária são dispositivos utilizados para o exame precoce de quaisquer enfermidades bucais, como cárie dentária, possibilitando um plano de tratamento eficaz para o paciente. O Mercado de Detectores de Cárie Dentária é Segmentado por Produto (Detector de Cárie por Fluorescência a Laser, Detector de Cárie por Transiluminação por Fibra Óptica), Usuário Final (Hospitais, Clínicas Odontológicas, Centros Cirúrgicos Ambulatoriais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Fluorescência a Laser |

| Dispositivos de Transiluminação no Infravermelho Próximo |

| Dispositivos de Transiluminação por Fibra Óptica |

| Sistemas de Tomografia por Coerência Óptica |

| Dispositivos de Radiometria Fototérmica e Luminescência Modulada |

| Software e Plataformas de Imagem Baseados em IA |

| Hospitais |

| Clínicas Odontológicas |

| Centros Cirúrgicos Ambulatoriais |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Dispositivos de Fluorescência a Laser | |

| Dispositivos de Transiluminação no Infravermelho Próximo | ||

| Dispositivos de Transiluminação por Fibra Óptica | ||

| Sistemas de Tomografia por Coerência Óptica | ||

| Dispositivos de Radiometria Fototérmica e Luminescência Modulada | ||

| Software e Plataformas de Imagem Baseados em IA | ||

| Por Usuário Final | Hospitais | |

| Clínicas Odontológicas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de detectores de cárie dentária?

O tamanho do mercado de detectores de cárie dentária é de USD 414,56 milhões em 2026 e tem previsão de atingir USD 612,51 milhões até 2031.

Qual é a velocidade de crescimento esperada ao longo do período de previsão?

O mercado tem projeção de expansão a uma CAGR de 8,12% entre 2026 e 2031, impulsionado pela integração de IA, avanços em fluorescência e políticas de cuidados preventivos.

Qual segmento de produto lidera em receita?

Os dispositivos de fluorescência a laser detêm a maior participação de 45,73%, sustentados pela familiaridade clínica e pela usabilidade imediata no consultório.

Qual segmento de usuário final está crescendo mais rapidamente?

Os centros cirúrgicos ambulatoriais crescem a uma CAGR de 12,15% à medida que os serviços odontológicos se descentralizam para ambientes ambulatoriais.

Por que a Ásia-Pacífico é considerada a região mais promissora?

O crescimento das populações de classe média, as campanhas de saúde bucal pública e os modelos inovadores de financiamento sustentam uma CAGR regional projetada de 11,74%.

Como as plataformas de IA melhoram os resultados diagnósticos?

A IA reduz a variabilidade diagnóstica em até 70% e corta os falsos positivos em 65%, aumentando a confiança do paciente e as taxas de aceitação de tratamento.

Página atualizada pela última vez em: