Tamanho e Participação do Mercado de Medicamentos de Reversão de Anticoagulantes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

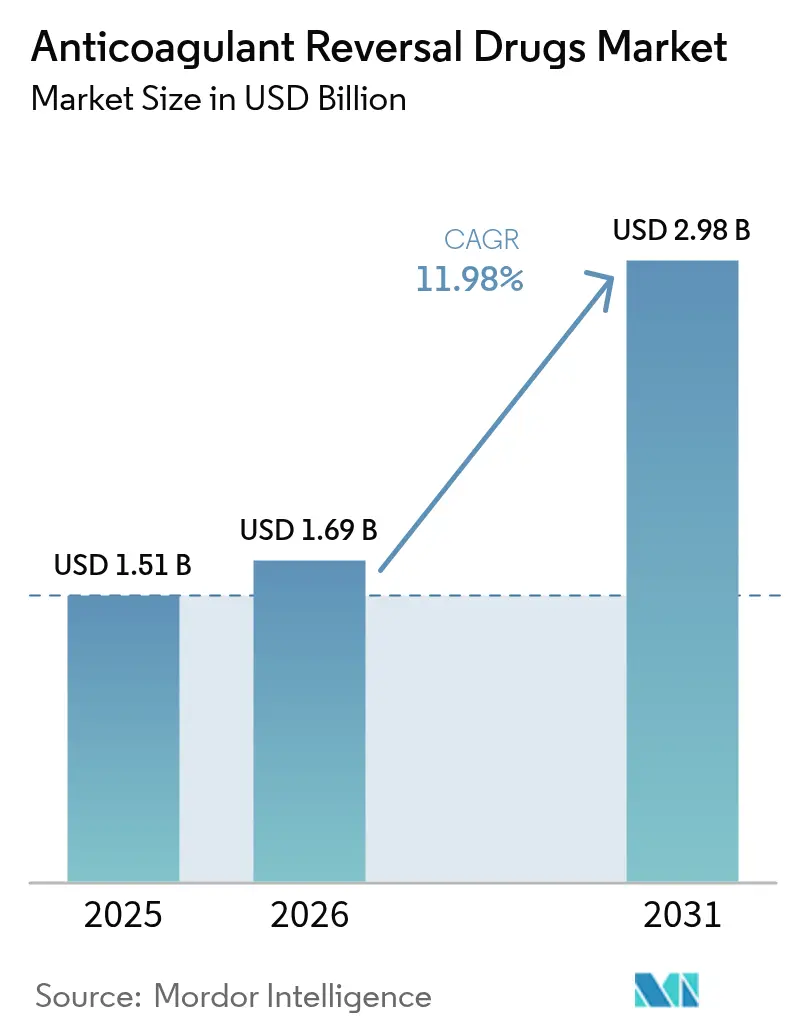

| Tamanho do Mercado (2026) | 1.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos de Reversão de Anticoagulantes por Mordor Intelligence

O tamanho do mercado de medicamentos de reversão de anticoagulantes em 2026 é estimado em USD 1,69 bilhão, crescendo a partir do valor de 2025 de USD 1,51 bilhão, com projeções para 2031 mostrando USD 2,98 bilhões, crescendo a uma CAGR de 11,98% no período de 2026 a 2031. O crescimento decorre da maior adoção de anticoagulantes orais diretos (AODs), de uma população idosa em expansão e de aprovações regulatórias mais rápidas que encurtam o tempo de comercialização de novos agentes de reversão. Os hospitais estão ampliando os protocolos com prioridade para AODs, o que, por sua vez, aumenta a demanda por soluções de reversão rápidas e específicas. O uso crescente de diagnósticos de coagulação baseados em inteligência artificial está melhorando a detecção de sangramentos e orientando intervenções mais precoces, enquanto a coleta de plasma em território nacional fortalece a resiliência do fornecimento de concentrado de complexo protrombínico (CCP). O impulso competitivo se intensificou após a Novartis garantir o abelacimabe, um inibidor do Fator XI associado a uma redução de 67% no sangramento em comparação com o rivaroxabana, sinalizando uma mudança em direção a agentes de próxima geração que poderiam reposicionar ainda mais o mercado de medicamentos de reversão de anticoagulantes.

Principais Conclusões do Relatório

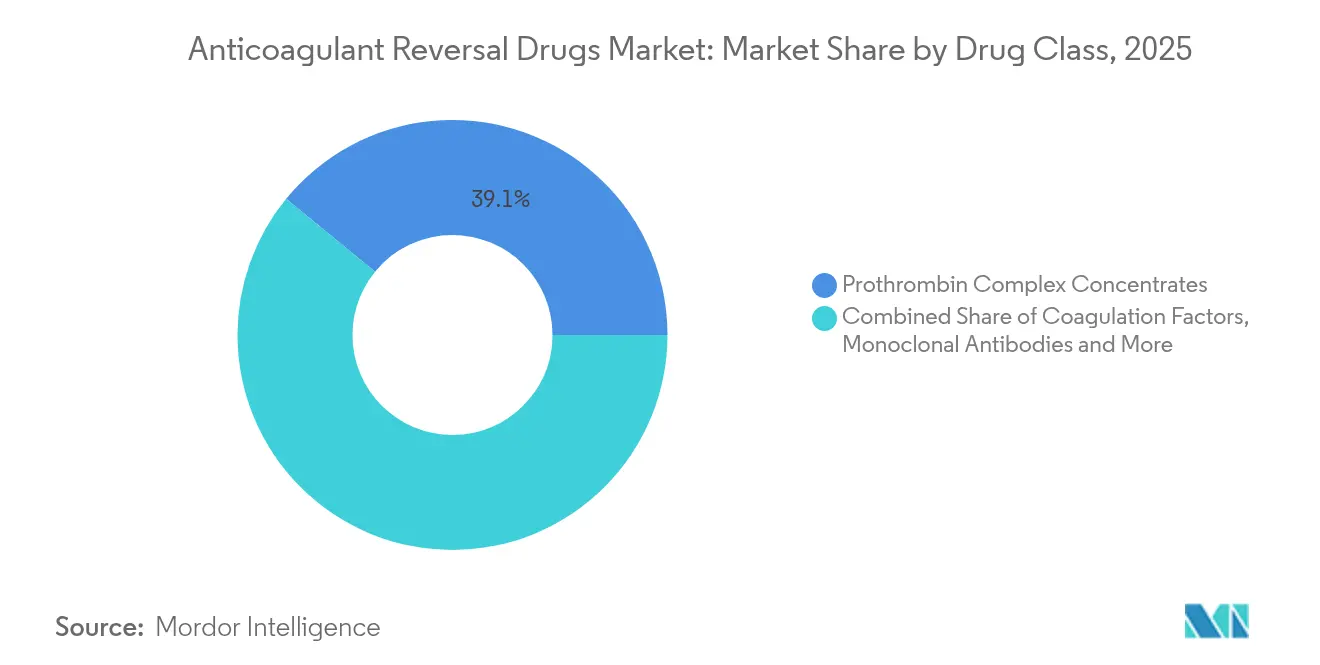

- Por classe de medicamento, os concentrados de complexo protrombínico lideraram com 39,08% da participação do mercado de medicamentos de reversão de anticoagulantes em 2025, enquanto as proteínas isca recombinantes devem se expandir a uma CAGR de 14,07% até 2031.

- Por indicação, o sangramento com risco de vida representou 46,93% do tamanho do mercado de medicamentos de reversão de anticoagulantes em 2025, enquanto a cirurgia eletiva avança a uma CAGR de 13,61% em direção a 2031.

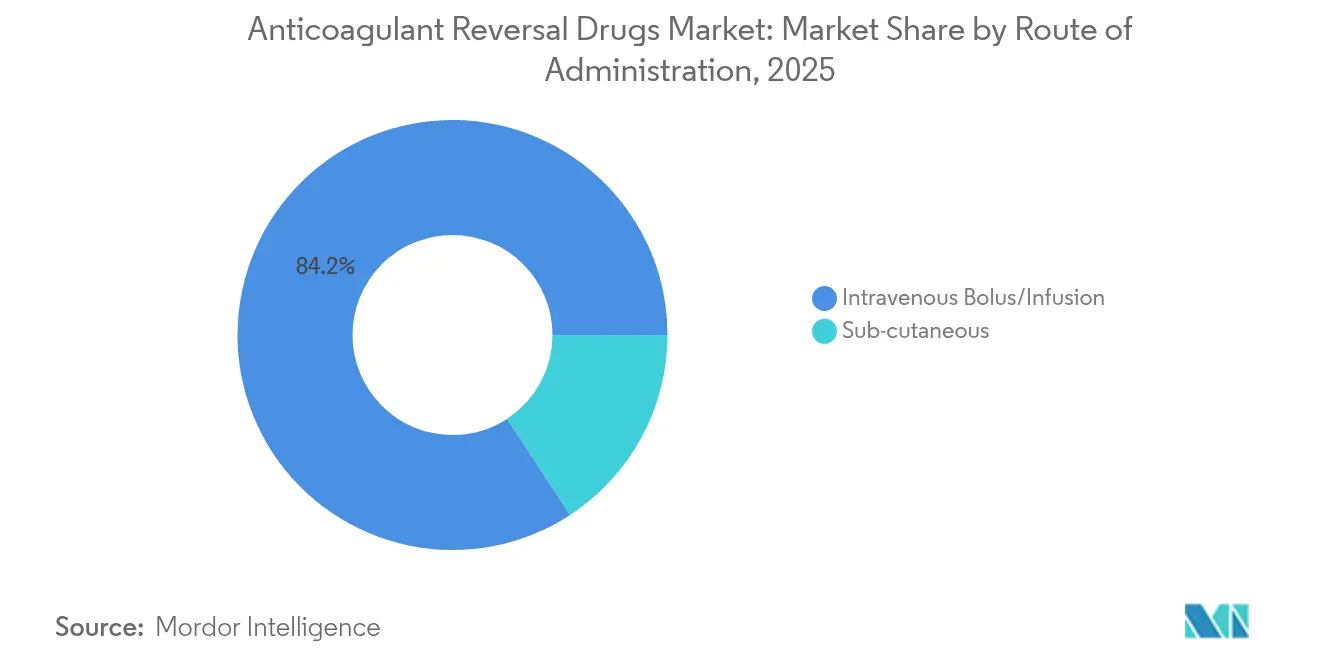

- Por via de administração, os produtos intravenosos comandaram 84,22% da receita em 2025; as formulações subcutâneas registram a maior CAGR prevista de 19,02%.

- Por usuário final, as farmácias hospitalares detinham 62,02% de participação em 2025, mas os centros de cirurgia ambulatorial exibem uma CAGR de 12,97% até 2031.

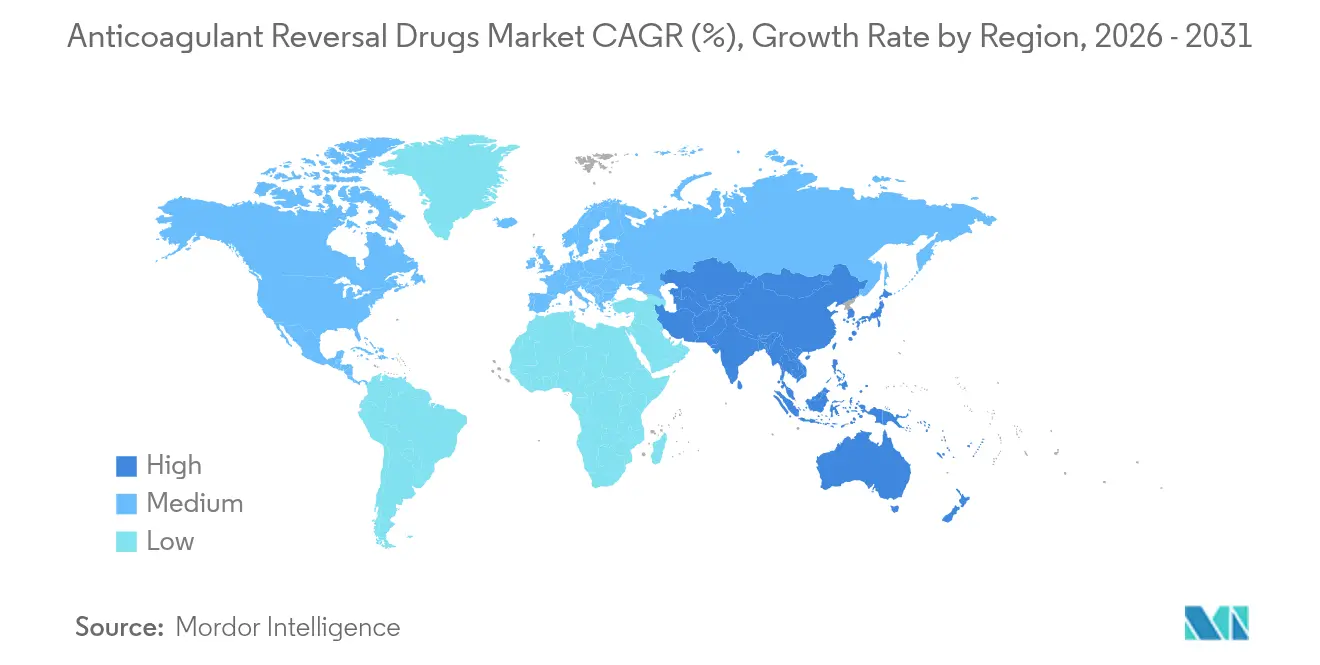

- Por geografia, a América do Norte capturou 41,32% da receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 14,24% ao longo do período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos de Reversão de Anticoagulantes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população e aumento de doenças transmitidas pelo sangue | +2.8% | Global; maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aprovações aceleradas de via rápida da FDA dos EUA/EMA | +1.9% | América do Norte e Europa; expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção hospitalar de protocolos com prioridade para AODs | +2.1% | Global, liderado por mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Diagnósticos de coagulação baseados em inteligência artificial | +1.4% | Inicialmente América do Norte e Europa, expandindo-se mundialmente | Longo prazo (≥ 4 anos) |

| Internalização da cadeia de suprimentos de CCPs derivados de plasma | +0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Crescente Prevalência de Doenças Transmitidas pelo Sangue

O aumento da expectativa de vida eleva a prevalência de fibrilação atrial para 9% entre os maiores de 80 anos, aumentando a exposição crônica a anticoagulantes e intensificando as necessidades de reversão. Os hospitais agora incorporam vias de anticoagulação específicas para idosos que garantem a disponibilidade de múltiplas opções de reversão para pacientes idosos que frequentemente alternam entre diferentes esquemas terapêuticos. Essa mudança demográfica eleva o valor estratégico de manter estoques tanto de CCPs de amplo espectro quanto de agentes direcionados para sangramentos associados a AODs.

Aprovações Aceleradas de Via Rápida da FDA dos EUA/EMA

Os reguladores priorizam a urgência de necessidades não atendidas em detrimento dos prazos tradicionais; o andexanet alfa avançou sob aprovação acelerada, enquanto o MK-2060 obteve o status de Via Rápida em 2025, reduzindo as janelas de desenvolvimento típicas de 8 a 12 anos para aproximadamente 5 a 7 anos. A Agência Europeia de Medicamentos agora aceita desfechos substitutos e evidências do mundo real para terapias de reversão que salvam vidas, permitindo que empresas com pacotes de dados robustos capturem vantagem de pioneirismo.

Adoção Hospitalar de Protocolos com Prioridade para AODs Impulsionando a Demanda por Agentes de Reversão

Os departamentos de emergência relatam que sangramentos relacionados a AODs compreendem 35 a 40% das hemorragias por anticoagulantes, ante 15 a 20% de cinco anos atrás. À medida que os hospitais migram para AODs pela cinética previsível, os formulários aceitam antídotos de preço premium, como andexanet alfa e idarucizumabe, apesar das diferenças de custo em relação aos CCPs, especialmente em centros de trauma de Nível 1, onde a reversão rápida afeta os desfechos.

Diagnósticos de Coagulação Baseados em Inteligência Artificial Possibilitando Intervenção de Reversão Mais Precoce

Modelos de aprendizado de máquina que integram anti-Fator Xa, geração de trombina e métricas plaquetárias agora superam as ferramentas convencionais na detecção de pacientes que necessitam de reversão, facilitando o pedido proativo de antídotos diretamente a partir dos prontuários eletrônicos de saúde. Esses sistemas minimizam os atrasos no tratamento e orientam a precisão da dose, reduzindo o desperdício de agentes de alto custo enquanto melhoram o controle do sangramento[1]Abdulrahman Al Raizah, "Inteligência artificial em trombose: potencial transformador e desafios emergentes," Thrombosis Journal, doi.org.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos agentes novos | -2.3% | Global; pronunciado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Risco tromboembólico e advertências em caixa preta | -1.6% | Global; foco regulatório na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Concorrência de dispositivos de ponto de atendimento | -0.9% | Mercados desenvolvidos primeiro, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Agentes Novos

O andexanet alfa custa entre USD 25.000 e USD 50.000 por tratamento, um prêmio de 10 a 25 vezes em relação aos CCPs, levando as seguradoras a impor obstáculos de autorização prévia e os hospitais de mercados emergentes a restringir o uso. Os modelos econômicos ainda debatem a economia líquida em relação à redução das internações em UTI, desacelerando a adoção apesar da comprovada eficácia de reversão do anti-Fator Xa.

Risco Tromboembólico e Advertências em Caixa Preta

Uma taxa de trombose pós-tratamento de 10,3% com andexanet alfa versus 5,6% no tratamento habitual ressalta o dilema terapêutico de trocar o controle do sangramento pelo risco de coágulo. As diretrizes exigem monitoramento intensivo e podem restringir ainda mais as indicações se a vigilância futura confirmar as preocupações de segurança iniciais[2]Stuart J. Connolly, "Andexanet para Hemorragia Intracerebral Aguda Associada a Inibidores do Fator Xa," New England Journal of Medicine, nejm.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Os CCPs Ancoram o Mercado Enquanto as Proteínas Isca Aceleram

Os concentrados de complexo protrombínico geraram a maior receita em 2025, detendo 39,08% da participação do mercado de medicamentos de reversão de anticoagulantes, impulsionados por décadas de familiaridade clínica e pela recente aprovação do Balfaxar, que garante um fornecimento doméstico diversificado. Os hospitais valorizam a versatilidade dos CCPs em emergências com varfarina e em determinadas emergências com AODs fora de indicação, consolidando uma base estável dentro do mercado de medicamentos de reversão de anticoagulantes.

As proteínas isca recombinantes, como o andexanet alfa, lideram o grupo de crescimento mais rápido, com uma CAGR projetada de 14,07% até 2031. Sua neutralização precisa dos inibidores do Fator Xa as posiciona como o padrão contemporâneo para a reversão específica de AODs, embora a um custo elevado. Os anticorpos monoclonais poderão seguir uma trajetória semelhante assim que o abelacimabe concluir os ensaios de fase tardia, potencialmente remodelando as hierarquias competitivas dentro do mercado de medicamentos de reversão de anticoagulantes.

Por Indicação: Sangramentos com Risco de Vida Dominam, Cirurgia Eletiva Ganha Espaço

A hemorragia com risco de vida representou 46,93% do tamanho do mercado de medicamentos de reversão de anticoagulantes em 2025, pois o acesso rápido a antídotos permanece vital para sangramentos intracranianos, gastrointestinais e relacionados a traumas. Os clínicos de emergência priorizam agentes com início de ação rápido e eficácia hemostática comprovada, sustentando uma utilização robusta em centros de AVC e redes de trauma.

A cirurgia eletiva registra a maior CAGR de 13,61%, refletindo a adoção mais ampla da reversão profilática em procedimentos cardíacos ou neurológicos planejados, nos quais a continuação do anticoagulante eleva o risco de sangramento. O manejo perioperatório protocolizado aumenta a demanda previsível e incentiva os fabricantes a explorar formulações de ação mais prolongada adequadas para o atendimento programado, adicionando assim profundidade ao mercado de medicamentos de reversão de anticoagulantes.

Por Via de Administração: A Via Intravenosa Prevalece, a Inovação Subcutânea Emerge

A administração intravenosa permaneceu dominante com 84,22% da receita em 2025, oferecendo biodisponibilidade imediata necessária para cenários de emergência. Combinados com ensaios de coagulação rápidos, os agentes intravenosos se alinham aos fluxos de trabalho de cuidados intensivos, reforçando a longevidade de mercado das formulações atuais.

As vias subcutâneas, embora incipientes, avançam a uma CAGR de 19,02%. Os designs de autoinjector e as tecnologias de depósito visam descentralizar a reversão para ambientes ambulatoriais, apoiando o manejo crônico da anticoagulação onde uma reversão retardada, porém sustentada, pode ser suficiente. Essas inovações poderão desbloquear novos segmentos de pacientes e diversificar os fluxos de receita dentro do mercado de medicamentos de reversão de anticoagulantes.

Por Usuário Final: Farmácias Hospitalares Orientam as Aquisições, Centros Ambulatoriais Crescem

As farmácias hospitalares detinham 62,02% de participação em 2025, coordenando revisões de formulários, contratos em volume e distribuição de emergência. Seu papel central nas decisões de gestão as torna guardiãs fundamentais para qualquer entrante que aspire a escalar dentro do mercado de medicamentos de reversão de anticoagulantes.

Os centros de cirurgia ambulatorial registram uma CAGR de 12,97%, espelhando a mudança em direção à ortopedia ambulatorial, implantes cardiovasculares e procedimentos minimamente invasivos. À medida que essas instalações assumem casos de maior complexidade, adotam agentes de reversão para mitigar sangramentos perioperatórios, ampliando gradualmente o mercado de medicamentos de reversão de anticoagulantes para além dos hospitais terciários.

Análise Geográfica

A América do Norte entregou 41,32% da receita global em 2025, apoiada por protocolos orientados pela FDA que favorecem agentes de reversão específicos e forte reembolso para produtos de preço premium. Os sistemas de trauma de Nível 1 e as redes abrangentes de AVC sustentam um consumo estável, enquanto a aprovação do Ondexxya pelo Health Canada em 2024 ampliou o acesso continental.

A Ásia-Pacífico deve superar todas as regiões com uma CAGR de 14,24%. A aprovação do Ondexxya no Japão, o crescente uso de AODs na China e na Índia, e a prevalência de doenças cardiovasculares em economias em urbanização são forças convergentes que expandem o mercado de medicamentos de reversão de anticoagulantes. Bancos de dados nacionais, como o da Coreia do Sul, destacam a incidência de sangramento grave que reforça os mandatos de política para disponibilidade de antídotos.

A Europa permanece estável com orientações coordenadas da Agência Europeia de Medicamentos e cadeias de suprimentos de plasma maduras que sustentam a produção de CCPs. Alemanha, Reino Unido e França adotam métricas de custo-efetividade, obrigando os fabricantes a combinar evidências clínicas com propostas de valor econômico. O Oriente Médio e a África ficam para trás, mas representam potencial de espaço em branco à medida que a capacidade de atendimento terciário cresce, embora temperado por restrições de preços que atualmente limitam a penetração generalizada de agentes de próxima geração.

Cenário Competitivo

O mercado de medicamentos de reversão de anticoagulantes apresenta concentração moderada, com empresas estabelecidas — CSL Behring, Pfizer e outras — aproveitando escala e acuidade regulatória para proteger as franquias de CCPs e proteínas isca. A aquisição da Anthos Therapeutics pela Novartis em fevereiro de 2025 por USD 925 milhões marcou uma entrada decisiva no território dos inibidores do Fator XI, reforçando a ênfase estratégica em terapias que reduzem o risco de sangramento e, por extensão, remodelam as curvas de demanda por reversão.

A vantagem competitiva depende cada vez mais da especificidade do mecanismo, da diferenciação de segurança e de evidências do mundo real que apoiem a adoção pelos pagadores. O andexanet alfa sustenta sua participação apesar do preço premium porque sua ação direcionada nos inibidores do Fator Xa se alinha aos benchmarks de qualidade hospitalar. Enquanto isso, os fornecedores de CCPs investem em resiliência da cadeia de suprimentos e flexibilidade de preços para preservar a posição estabelecida contra novos entrantes.

Os campos de batalha emergentes incluem rotulagem pediátrica, plataformas diagnóstico-terapêuticas integradas e agentes combinados capazes de neutralizar múltiplas classes de anticoagulantes simultaneamente. As parcerias com empresas de análise de inteligência artificial visam incorporar algoritmos de dosagem em prontuários eletrônicos, transformando produtos independentes em soluções orientadas a serviços que aprofundam a integração clínica dentro do mercado de medicamentos de reversão de anticoagulantes.

Líderes do Setor de Medicamentos de Reversão de Anticoagulantes

Pfizer Inc

Octapharma AG

CSL Behring Limited

Boehringer Ingelheim Pharma GmbH

AstraZeneca

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A retirada comercial nos EUA do Andexxa (andexanet alfa) pela AstraZeneca, com efeito a partir de 22 de dezembro de 2025, juntamente com a decisão da FDA de não conceder aprovação total após uma Carta de Resposta Completa em dezembro de 2024, cria um espaço em branco de curto prazo nas vias de reversão de inibidores do fator Xa, onde os hospitais anteriormente mantinham em estoque um antídoto direcionado. Na prática, isso aumenta a dependência de opções não específicas, particularmente concentrados de complexo protrombínico de quatro fatores (4F-PCCs), e coloca mais peso em protocolos baseados em evidências que equilibram a hemostasia com o risco tromboembólico. Também eleva a exigência para qualquer novo participante de reversão direcionada ou universal demonstrar segurança usando desfechos clínicos claros, em vez de pacotes de dados baseados apenas em substitutos.

A oportunidade se concentra em torno de duas necessidades não atendidas visíveis na prestação de cuidados atual: (i) abordagens de reversão de cobertura mais ampla que funcionem em todas as classes de anticoagulantes sem as compensações de segurança pró-trombóticas destacadas no escrutínio pós-comercialização do andexanet alfa, e (ii) integração mais estreita de diagnósticos e decisões de dosagem para reduzir o tempo até a reversão e o desperdício de medicamentos de alto custo. A adoção hospitalar de suporte à decisão de coagulação habilitado por IA e a expansão de testes de coagulação ou viscoelásticos no ponto de atendimento oferecem uma forma prática de padronizar quando usar PCCs versus agentes específicos, ao mesmo tempo em que apoiam preços premium para empresas que combinam produtos de reversão com algoritmos de dosagem e pacotes de evidências do mundo real alinhados aos fluxos de trabalho de pronto-socorro e trauma.

Desenvolvimentos recentes do setor

- Janeiro de 2026: a Octapharma USA destacou a publicação dos resultados da Fase III (LEX-209) na JAMA Network Open, apoiando a eficácia e a segurança do Balfaxar para reversão da varfarina. Os dados clínicos adicionais revisados por pares reforçam a confiança de hospitais e farmácias em vias baseadas em PCC à medida que o escrutínio de segurança se intensifica para algumas abordagens de reversão direcionada.

- Dezembro de 2025: a AstraZeneca encerrou as vendas comerciais do Andexxa nos EUA após um pedido voluntário de retirada à FDA em meio a preocupações sobre eventos tromboembólicos fatais. A mudança remodelou o acesso à reversão de inibidores do fator Xa nos EUA e levou clínicos e comitês de formulário a reavaliar protocolos que dependiam de um antídoto específico.

- Janeiro de 2024: a Octapharma USA anunciou a disponibilidade comercial do Balfaxar nos Estados Unidos para reversão urgente de deficiência adquirida de fator de coagulação induzida por terapia com antagonista da vitamina K. A disponibilidade ampliou as opções de fornecimento doméstico de PCC para uso de reversão de emergência e peri-operatório, onde o acesso rápido e a confiabilidade do estoque influenciam as decisões de compra.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de medicamentos de reversão de anticoagulantes é definido como a receita gerada por medicamentos usados para reverter ou neutralizar os efeitos anticoagulantes em situações clínicas urgentes, principalmente eventos de sangramento grave e reversão pré-procedimento, em ambientes hospitalares e de cuidados relacionados.

Exclusões de escopo: dispositivos e procedimentos para controle de sangramento, transfusões de sangue de rotina e cuidados de suporte geral que não sejam medicamentos de reversão estão excluídos.

Visão geral da segmentação

- Por Classe de Medicamento

- Concentrados de Complexo Protrombínico

- Fatores de Coagulação

- Anticorpos Monoclonais

- Proteínas Isca Recombinantes

- Fitonadiona

- Outras Classes

- Por Indicação

- Sangramento com Risco de Vida

- Cirurgia de Emergência

- Cirurgia Eletiva

- Por Via de Administração

- Bolus/Infusão Intravenosa

- Subcutânea

- Por Usuário Final

- Farmácias Hospitalares

- Departamentos de Emergência/Centros de Trauma

- Farmácias de Varejo

- Centros de Cirurgia Ambulatorial

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer o contexto clínico e político e para ancorar os principais fatores de demanda que testamos posteriormente em entrevistas. Fontes públicas como a Organização Mundial da Saúde, publicações do US CDC, rótulos e aprovações de medicamentos da FDA e da EMA, e estatísticas de saúde do Eurostat ajudam a confirmar sinais de carga de doença, mudanças de prescrição e o momento de disponibilidade do produto.

Também revisamos a literatura clínica revisada por pares sobre taxas de sangramento grave e uso de reversão em vias de cirurgia de emergência, juntamente com resumos de diretrizes hospitalares e publicações de sociedades médicas respeitadas, quando disponíveis. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa foram usados para entender o posicionamento de produtos e a direção geral de preços. Assinaturas pagas para dados financeiros de empresas e bases de dados de patentes foram referenciadas seletivamente para verificar cruzadamente lançamentos e eventos do ciclo de vida. Essas fontes são ilustrativas e não exaustivas, e muitas outras referências públicas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar os padrões de uso real dos agentes de reversão, incluindo com que frequência os casos de sangramento grave recebem reversão ativa, o que impulsiona a escolha do produto em prontos-socorros e farmácias hospitalares, e como os protocolos diferem por região. Conversamos com clínicos, farmacêuticos hospitalares e participantes de canais de distribuição nas Américas, EMEA e APAC para testar suposições sobre pools de pacientes tratados, práticas de dosagem e realização de preços, e assim alinhar o modelo com o que é realmente comprado e administrado.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 35% | Diretores executivos: 13% | APAC: 45% |

| Nível médio: 47% | Líderes funcionais/de unidade: 41% | EMEA: 33% |

| Empresas menores: 18% | Gerentes: 46% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando lógica top-down e bottom-up, partindo de um pool de demanda ligado à necessidade clínica. Uma construção de coorte tratada foi usada, na qual os volumes de pacientes anticoagulados foram filtrados pela incidência de sangramento grave, taxas de cirurgia de emergência e a proporção de casos que recebem reversão ativa, antes de converter essa demanda em valor usando suposições de dosagem e preços por região.

Para manter o modelo fundamentado, alguns insumos práticos foram acompanhados e atualizados: níveis de adoção de anticoagulantes orais diretos versus terapias mais antigas, uso orientado por diretrizes de antídotos específicos versus agentes não específicos, dosagem típica por indicação, aquisição hospitalar e acesso a formulários, e o momento de novas aprovações que alteram as escolhas de protocolo. As previsões foram produzidas usando análise de cenários, de modo que mudanças nas vias de gestão de sangramento e na velocidade de adoção pudessem ser refletidas sem forçar uma única curva agressiva.

Verificações seletivas de baixo para cima foram então usadas para corroborar os totais, incluindo verificações de sanidade a partir das receitas dos fornecedores, progressão amostrada do preço médio de venda por região e verificações de canal sobre compras de farmácias hospitalares. Quando surgiam lacunas em países menores ou mercados emergentes, eram aplicadas proporções baseadas no uso de anticoagulantes e em indicadores de infraestrutura hospitalar, depois reverificadas com entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram verificados cruzadamente em relação a sinais independentes, incluindo cronogramas de aprovação, mudanças na combinação de terapias e o gasto implícito por evento de reversão tratado, e depois revisados para identificar valores atípicos nos níveis regional e nacional. Quando as variações eram grandes, as suposições eram revisitadas, e chamadas de acompanhamento eram acionadas para confirmar se a diferença vinha da prática de dosagem, de limitações de acesso ou de preços.

Antes que os números sejam finalizados, o trabalho passa por múltiplas revisões de analistas que verificam a consistência aritmética, o alinhamento de unidades e o momento de conversão de moeda. A narrativa também é verificada para garantir que os fatores correspondam à história quantificada. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de rótulo ou movimentos significativos de preços. Uma passagem final antes da entrega é feita para que os clientes recebam a visão mais recente.

Tamanho do Mercado de Medicamentos de Reversão de Anticoagulantes da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores de mercado publicados para medicamentos de reversão de anticoagulantes frequentemente diferem porque os produtos contados, o ano usado para conversão de moeda e como os preços são calculados em média entre canais hospitalares e de varejo podem variar de um estudo para outro. As diferenças também aparecem quando algumas estimativas se apoiam mais no otimismo do pipeline, enquanto outras se concentram na utilização confirmada em cuidados de emergência.

Neste estudo, a cadência de atualização e o momento da moeda são tratados com cuidado. Os preços médios de venda são atualizados usando feedback recente de aquisição e dosagem, o que mantém a estimativa de 2026 em 1,69 bilhão de USD alinhada às verificações de uso atuais, uma etapa enfatizada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,69 bilhão de USD (2026) | |

| Consultoria Global A | 1,38 bilhão de USD (2024) | Usa 2024 como ano-base e pode aplicar preços combinados entre tipos de produtos sem revalidar totalmente a combinação de doses em nível hospitalar por indicação, o que pode alterar a receita implícita por evento de reversão. |

| Editora do Setor B | 1,14 bilhão de USD (2025) | Apoia-se em uma curva de crescimento conservadora e em uma suposição de preço realizado mais restrita no ano-base, o que pode reduzir o valor total mesmo quando os volumes tratados são semelhantes. |

No geral, a dispersão é explicada principalmente pela seleção do ano-base, pela rapidez com que se supõe que os preços se movem e por se a utilização é validada no ponto de atendimento. Nossa abordagem permanece rastreável em relação aos volumes de pacientes tratados, à dosagem e às verificações de preços por canal, o que torna o número final mais fácil de reproduzir e defender em discussões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medicamentos de reversão de anticoagulantes?

O tamanho do mercado de medicamentos de reversão de anticoagulantes foi de USD 1,69 bilhão em 2026 e deve atingir USD 2,98 bilhões até 2031.

Qual classe de medicamento lidera a receita global?

Os concentrados de complexo protrombínico detinham 39,08% da receita global em 2025, tornando-os a classe de medicamento dominante.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico deve crescer a uma CAGR de 14,24% entre 2026 e 2031, o ritmo mais rápido entre todas as regiões.

Por que os custos são uma restrição importante?

Agentes novos como o andexanet alfa custam entre USD 25.000 e USD 50.000 por episódio — até 25 vezes mais do que os CCPs — desencadeando controles rigorosos dos pagadores e desacelerando a adoção.

Qual foi o impacto da aquisição da Anthos Therapeutics pela Novartis?

A compra por USD 925 milhões garantiu o abelacimabe, um inibidor do Fator XI que reduz o sangramento em 67%, sinalizando uma mudança estratégica em direção a agentes de próxima geração e intensificando a concorrência.

Página atualizada pela última vez em: