Tamanho e Participação do Mercado de Data Center de Delhi-NCR

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

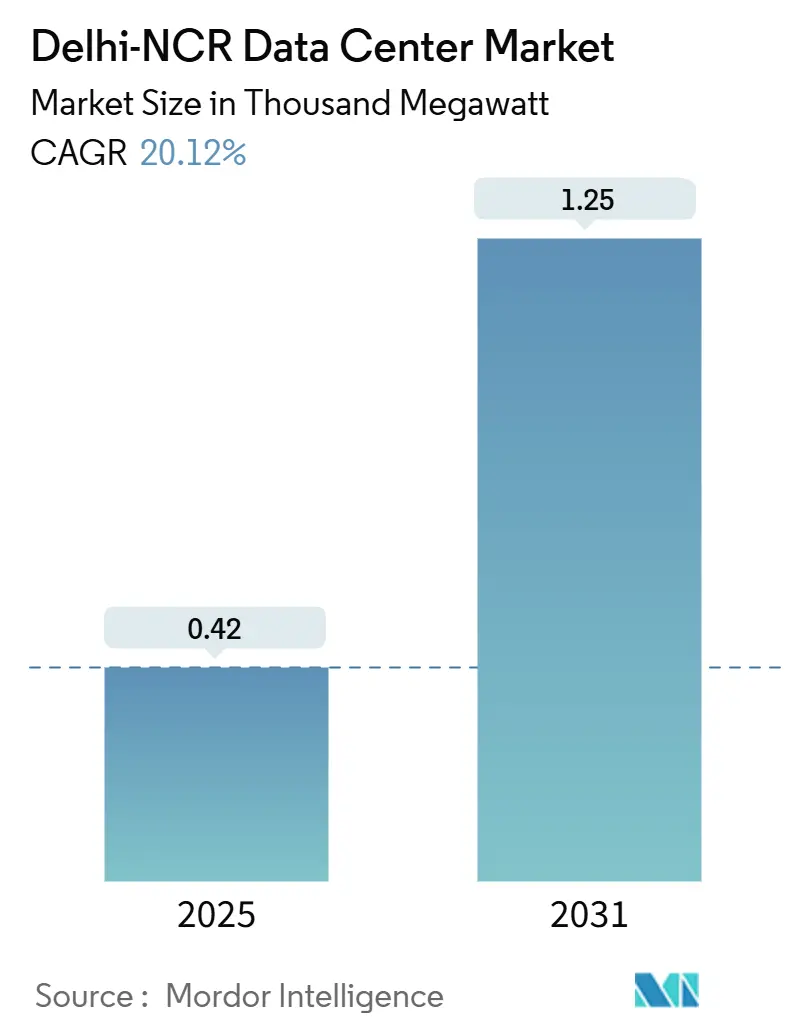

| Volume do Mercado (2025) | 0.42 Mil megawatts |

| Volume do Mercado (2031) | 1.25 Mil megawatts |

| Taxa de crescimento (2025 - 2031) | 20.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center de Delhi-NCR por Mordor Intelligence

O tamanho do mercado de data center de Delhi-NCR é de 418 MW em 2025 e está previsto para crescer até 1.255,35 MW até 2031, representando um CAGR de 20,12%. O mercado de data center de Delhi-NCR se beneficia da convergência de cargas de trabalho bancárias com prioridade em nuvem, atualizações de densidade de rack orientadas por IA e incentivos estaduais que reduzem as barreiras de entrada para campi de hiperescala. Instalações de grande porte e Mega dominam a demanda atual porque as empresas preferem a consolidação que oferece economias de escala e controles de segurança simplificados. Mandatos de localização de dados orientados por políticas ancoram ainda mais a nova capacidade em sites domésticos, enquanto a densificação sustentada da rede de fibra melhora a eficiência de interconexão para implantações de conteúdo, fintech e borda. Metas agressivas de aquisição de energia renovável também reposicionam o mercado de data center de Delhi-NCR como um campo de provas para acordos de compra de energia verde e soluções avançadas de resfriamento que limitam os índices de Eficiência de Uso de Energia (PUE).

Principais Conclusões do Relatório

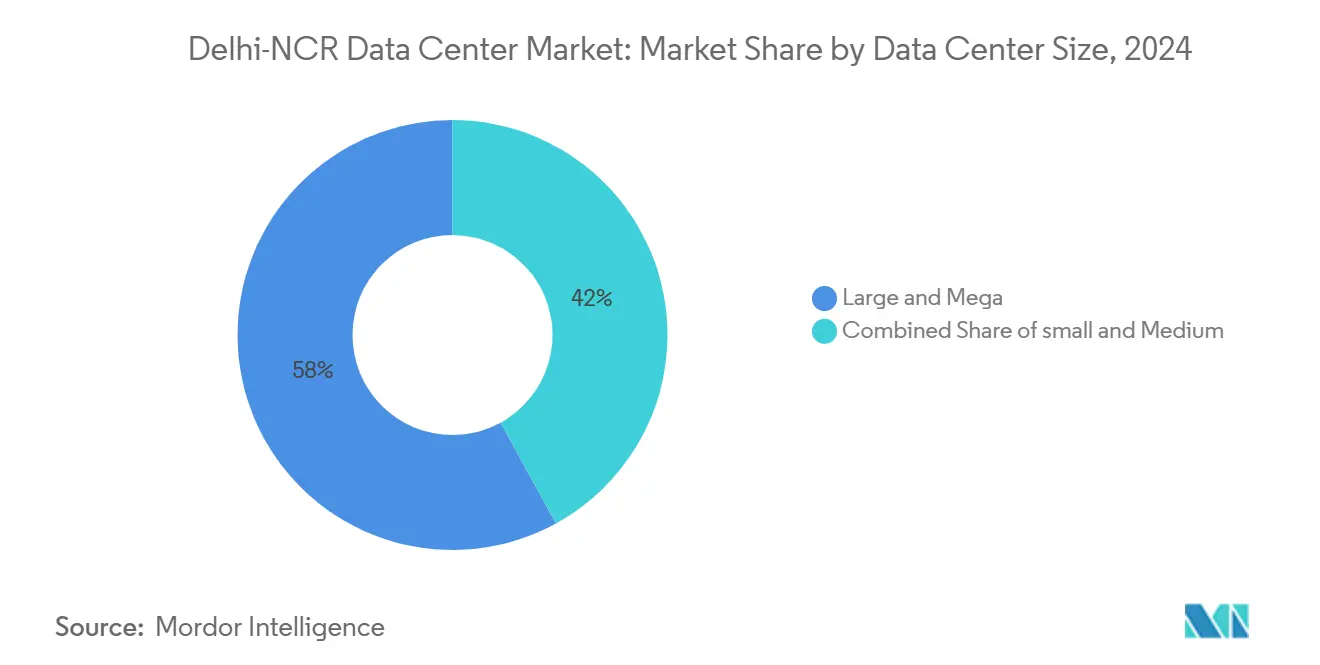

- Por tamanho de data center, as instalações de Grande porte e Mega capturaram 58% da participação do mercado de data center de Delhi-NCR em 2024, e a categoria Mega está projetada para expandir a um CAGR de 20,5% até 2031.

- Por padrão de nível, os sites de Nível III responderam por 61% do tamanho do mercado de data center de Delhi-NCR em 2024, enquanto a infraestrutura de Nível IV está prevista para registrar um CAGR de 21,12% até 2031.

- Por absorção, a capacidade Utilizada representou 84% da carga total em 2024, e a colocação de hiperescala avança a um CAGR de 22,6% até 2031.

Tendências e Perspectivas do Mercado de Data Center de Delhi-NCR

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento da demanda com prioridade em nuvem de players do setor BFSI, mídia e OTT | +4.2% | Núcleo de Delhi-NCR e satélites | Médio prazo (2 a 4 anos) |

| Metas agressivas de energia renovável por DISCOMs e corredores de acesso aberto | +3.8% | Haryana, Uttar Pradesh, Delhi | Longo prazo (≥4 anos) |

| Densificação de fibra metropolitana pronta para borda em toda Delhi-NCR | +3.1% | Delhi-NCR urbana e subúrbios | Curto prazo (≤2 anos) |

| Incentivos sob as políticas de data center de Haryana e Uttar Pradesh 2024 | +2.9% | Corredores de Haryana e Uttar Pradesh | Médio prazo (2 a 4 anos) |

| Densidades de energia de rack de IA/LLM impulsionando retrofits de ≥30 kW | +3.7% | Campi de hiperescala | Curto prazo (≤2 anos) |

| Pivô da logística de cadeia de frio para hubs de automação baseados em dados | +1.5% | Zonas logísticas do NCR | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda com Prioridade em Nuvem de Players do Setor BFSI, Mídia e OTT

As instituições financeiras agora operam núcleos de nuvem comunitária que suportam serviços IMPS e UPI, uma mudança que impulsiona a absorção sustentada para footprints de Nível III+ que oferecem estruturas de segurança rigorosas.[1]ESDS Software Solution Limited, Nuvem Comunitária Bancária, esds.co.in Os dados do sistema de pagamentos devem permanecer em território nacional, o que vincula novas cargas de trabalho ao mercado de data center de Delhi-NCR. As plataformas OTT adicionam carga adicional porque o streaming de vídeo para mais de 30 milhões de consumidores locais requer nós de baixa latência. Em conjunto, esses grupos de clientes priorizam instalações próximas a bolsas de valores, gateways de internet e pontos de distribuição de conteúdo, garantindo absorção estável de suítes de varejo e atacado. A trajetória de crescimento deve persistir à medida que os bancos implantam nós de recuperação de desastres ativo-ativo e as empresas de mídia direcionam transmissões de esportes ao vivo para zonas de borda.

Densidades de Energia de Rack de IA/LLM Impulsionando Retrofits de Espaço Branco de ≥30 kW

Servidores de aprendizado de máquina equipados com GPUs demandam duas a três vezes o envelope de energia de racks x86 legados. Os operadores estão, portanto, realizando retrofits nos pisos com resfriamento líquido por imersão e direto ao chip para manter o PUE abaixo dos limites de projeto.[2]Vertiv, Resfriamento de Alta Densidade para Cargas de Trabalho de IA/ML, vertiv.com STT GDC e Firmus demonstraram essa mudança ao lançar o Sustainable Metal Cloud, um serviço resfriado por imersão para cargas de trabalho centradas em IA.[3]ST Telemedia Global Data Centres & Firmus Technologies, Parceria Sustainable Metal Cloud, firmus.co Densidades mais elevadas alteram as topologias elétricas, aumentam as classificações dos geradores de backup e exigem barramentos mais espessos, o que, em conjunto, aumenta a intensidade de capital, mas cria oportunidades de precificação premium. Os projetos de instalações agora apresentam sistemas flexíveis de válvulas defletoras que permitem aos operadores migrar entre regimes de ar e líquido sem tempo de inatividade.

Densificação de Fibra Metropolitana Pronta para Borda em Toda Delhi-NCR

Anéis de fibra densamente interligados reduzem os tempos de ida e volta para aplicações de 5G e IoT industrial. Os construtores de redes estão instalando milhares de pequenas células conectadas por novos loops metropolitanos de 7.000 km, que oferecem aos inquilinos de data centers caminhos de menos de 2 milissegundos até os usuários finais. A conectividade aprimorada eleva a atratividade do mercado de data center de Delhi-NCR para análises em tempo real, publicidade baseada em localização e processamento externo de veículos autônomos. Ramais de fibra suburbanos em Noida e Gurgaon ampliam o footprint de borda endereçável, permitindo pods de colocação distribuídos que complementam os halls centralizados de hiperescala.

Incentivos sob as Políticas de Data Center de Haryana e Uttar Pradesh 2024

Os dois estados oferecem agilização do uso do solo, concessões de imposto de transmissão e descontos na tarifa de energia que reduzem o custo de entrada para campi greenfield. O plano de 21.000 hectares da Nova Noida de Uttar Pradesh reserva redes dedicadas e subestações de alimentação dupla, enquanto Haryana oferece parcelas industriais com baias de alimentação pré-aprovadas. Esses esquemas encurtam os ciclos de licenciamento, facilitam as interconexões de energia e reduzem os riscos de investimento para operadores que planejam campi com múltiplos edifícios em horizontes de 10 anos. As estruturas de política também promovem obrigações de compra de energia renovável que se alinham com os compromissos climáticos dos hiperescaladores.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de parcelas de terra contíguas de 50 acres no núcleo do NCR | −2.8% | Zonas industriais de Delhi-NCR | Médio prazo (2 a 4 anos) |

| Filas de interconexão de rede de 220 kV superiores a 24 meses | −3.2% | Cinturões de expansão suburbana | Longo prazo (≥4 anos) |

| Risco de inundação causado por monções e autorizações de ZRC | −1.9% | Planícies de inundação do Yamuna | Curto prazo (≤2 anos) |

| Déficit de engenheiros de comissionamento certificados pelo Uptime Tier | −1.1% | Reserva de talentos do NCR | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Parcelas de Terra Contíguas de 50 Acres no Núcleo do NCR

Os projetos de hiperescala exigem campi de inquilino único que se estendem por 50 acres ou mais, mas o banco de terras no núcleo urbano está se tornando mais restrito. Os operadores se voltam para zonas periféricas, mas esses sites frequentemente carecem de fibra escura e alimentações de rede dupla, o que eleva os custos de backhaul e de subestação. As alocações de zona econômica especial da Nova Noida aliviarão a escassez futura, embora a maior parte dessa área seja concluída somente após 2031, deixando escassez intermediária que pressiona os valores fundiários e empurra algumas construções para cidades de segundo nível.

Filas de Interconexão de Rede de 220 kV > 24 Meses

Os megaprojetos de data center requerem baias de alta tensão dedicadas que atualmente enfrentam tempos de fila superiores a dois anos. Os atrasos decorrem da expansão da transmissão que fica aquém da crescente demanda metropolitana e de gargalos na integração de energias renováveis. Os operadores, portanto, investem em turbinas a gás no local ou em conexões provisórias de 33 kV, medidas que acarretam despesas operacionais mais elevadas. Os programas de atualização da rede eventualmente fecharão essa lacuna, mas a incerteza de prazo pesa nos cronogramas de entrega e infla os orçamentos de contingência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Campi de Hiperescala Impulsionam a Evolução do Mercado

As instalações de Grande porte e Mega detinham 58% do mercado de data center de Delhi-NCR em 2024, sublinhando a tendência em direção a propriedades consolidadas capazes de entregar suítes de múltiplos megawatts a inquilinos únicos. O tamanho do mercado de data center de Delhi-NCR para o segmento Mega está projetado para avançar a um CAGR de 20,5%, o mais rápido entre todas as faixas de tamanho. Os operadores favorecem esses campi porque os ativos compartilhados de água gelada e subestação desbloqueiam economias de energia por rack. A construção de 250 MW da Yotta em Greater Noida exemplifica a escala agora buscada por provedores de nuvem e laboratórios de IA.

Os campi Mega também permitem a implantação de estrutura em fases que alinha a capacidade com as reservas, mitigando o risco de capital imobilizado. Os pods de alta densidade dentro dessas construções dependem de circuitos de resfriamento líquido que reutilizam o calor residual para as cargas de climatização dos escritórios. Enquanto isso, os halls Pequeno e Médio ainda encontram demanda entre cargas de trabalho de borda e nós de recuperação de desastres localizados, embora sua participação relativa deva diminuir à medida que mais empresas saem de ambientes legados no local.

Por Padrão de Nível: A Adoção do Nível IV Acelera para Cargas de Trabalho de Missão Crítica

O Nível III capturou 61% do tamanho do mercado de data center de Delhi-NCR em 2024, mas o Nível IV está crescendo a um CAGR de 21,12% à medida que os setores regulamentados buscam tempo de inatividade próximo de zero. Clientes de serviços financeiros e e-governança agora redigem acordos de nível de serviço que especificam disponibilidade de 99,995%, levando os construtores a adotar caminhos elétricos com manutenção simultânea e redundância de resfriamento 2N+1. A participação do mercado de data center de Delhi-NCR de halls de Nível IV aumentará à medida que os operadores aproveitam os incentivos fiscais que compensam os prêmios de capex mais elevados.

As instalações de Nível IV integram acopladores de barramento inteligentes, quadros de chaveamento estático e suítes de manutenção preditiva orientadas por IA que reduzem o tempo médio de reparo. Embora os footprints de Nível I e Nível II persistam para cargas de desenvolvimento e teste e arquivamento, é improvável que capturem novos contratos de missão crítica. A escassez de talentos no comissionamento certificado pelo Uptime adiciona fricção às implantações de Nível IV, mas empresas especializadas estão ampliando os programas de treinamento para fechar essa lacuna.

Por Absorção: A Colocação de Hiperescala Transforma os Padrões de Utilização

Os racks utilizados representaram 84% do mercado de data center de Delhi-NCR em 2024, sinalizando pipelines de oferta disciplinados. As suítes de colocação de hiperescala estão previstas para registrar um CAGR de 22,6% até 2030, à medida que as plataformas globais de nuvem avançam com zonas de disponibilidade no norte da Índia. Este subsegmento se beneficia de modelos de arrendamento antecipado em que os clientes subscrevem blocos de energia plurianuais antes do início das obras, o que estabiliza os fluxos de caixa dos desenvolvedores.

A colocação por atacado mantém relevância para empresas que migram para stacks de nuvem privada que espelham arquiteturas de nuvem pública, mas ficam atrás de firewalls dedicados. A capacidade não utilizada permanece próxima de mínimas históricas porque os operadores alinham os lançamentos de estrutura com pré-compromissos, evitando excesso de construção especulativa. O setor de data center de Delhi-NCR, portanto, apresenta dinâmicas equilibradas de oferta e demanda que limitam o risco de vacância.

Análise Geográfica

Delhi, Gurgaon e Noida ancoram 14% da carga de TI instalada nacional em 2025, tornando o corredor o segundo maior cluster após Mumbai. O mercado de data center de Delhi-NCR se beneficia da proximidade com ministérios federais, bolsas de valores e as sedes de mais de 40 bancos multinacionais. O trecho dos Setores 150 a 167 de Noida lidera a nova oferta porque oferece parcelas com zoneamento industrial com acesso direto a linhas de 400 kV. Gurgaon permanece atraente para inquilinos de fintech e mídia que valorizam rotas curtas até o cofre de recuperação de desastres da Bolsa de Valores Nacional.

Leilões recentes da Autoridade de Desenvolvimento Industrial da Rodovia Yamuna Expressway arrecadaram INR 220 crores por 200 acres destinados ao uso de data center, sinalizando absorção ativa de terras. No entanto, o mapeamento de exposição climática classifica partes da planície de inundação do Yamuna como de alto risco, forçando novas construções a elevar as alturas de embasamento e instalar sistemas de bombeamento de dupla cisterna. Haryana complementa seu plano de incentivos com promessas de 99,9% de tempo de atividade da rede, mas a entrega prática depende de reformas aceleradas na transmissão.

O núcleo urbano de Delhi está em grande parte esgotado de grandes lotes, direcionando os projetos de hiperescala para a Nova Noida, onde o plano diretor aloca 21.000 hectares para infraestrutura digital. No entanto, a fibra de último quilômetro para esses sites greenfield ainda está em implantação, e os construtores frequentemente cofinanciam dutos para manter os cronogramas de construção. No geral, o mercado de data center de Delhi-NCR mantém vantagens de custo em relação a Mumbai tanto em preço de terra quanto em métricas de disponibilidade de água, embora temperaturas ambientes mais elevadas aumentem as cargas de resfriamento durante os picos de verão.

Cenário Competitivo

O mercado de data center de Delhi-NCR abriga uma combinação de operadores globais, regionais e afiliados a telecomunicações. STT GDC lidera o ranking com uma participação de 28% após seu plano plurianual de USD 3,2 bilhões para adicionar 550 MW em toda a Índia. A Yotta acelera a escala com um campus de 250 MW em Greater Noida que coloca seis edifícios interconectados online em fases. A Nxtra da Bharti Airtel aproveita a profundidade da rede de operadora para visar acordos de interconexão de nuvem híbrida, enquanto a AdaniConneX posiciona a sustentabilidade como diferencial por meio de uma linha de financiamento de construção de USD 1,44 bilhão vinculada a marcos de energia renovável.

Os movimentos estratégicos se concentram em espaço branco pronto para IA, retrofits de resfriamento líquido e acordos corporativos de compra de energia. STT GDC e Firmus lançaram o Sustainable Metal Cloud para atrair cargas de trabalho de GPU, enquanto a Nxtra faz parceria com desenvolvedores de energia renovável para atingir 100% de energia verde antes das divulgações do Cronograma III. A rivalidade de mercado também se manifesta na precificação de interconexão, com operadores oferecendo fibras de interconexão entre data centers sem custo para fidelizar clientes em múltiplos sites. Uma barreira notável à entrada permanece o prazo de 24 meses para interconexões de alta tensão, o que favorece os operadores estabelecidos que já detêm alocações de rede. O setor de data center de Delhi-NCR parece moderadamente concentrado, mas em trajetória de consolidação impulsionada pela escala.

Líderes do Setor de Data Center de Delhi-NCR

STT Telemedia

CtrlS

NTT Data

Nxtra Data Limited

Yotta Infrastructure Solutions Llp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O MeitY reiniciou as consultas sobre uma política nacional que introduz autorizações de janela única e Zonas Econômicas de Data Center, com o objetivo de desconcentrar a capacidade além das metrópoles.

- Julho de 2025: A Cisco fez parceria com a Reliance Jio para desenvolver instalações prontas para IA baseadas no portfólio Cisco 8000.

- Julho de 2025: A NTT DATA nomeou Alok Bajpai como Diretor Geral de Data Centers Globais na Índia, reforçando seu roteiro de expansão metropolitana.

- Junho de 2024: A STT GDC captou SGD 1,75 bilhão de um consórcio liderado pela KKR para expandir a capacidade global além de 1,7 GW

Escopo do Relatório do Mercado de Data Center de Delhi-NCR

Um data center é uma sala física, edifício ou instalação que abriga infraestrutura de TI usada para construir, executar e fornecer aplicações e serviços, além de armazenar e gerenciar os dados associados a essas aplicações e serviços.

O mercado de data center de Delhi-NCR é segmentado por tamanho de DC (pequeno, médio, grande, massivo e mega), tipo de nível (nível 1 e 2, nível 3 e nível 4) e absorção (utilizado (tipo de colocação (varejo, atacado e hiperescala), usuário final (nuvem e TI, telecomunicações, mídia e entretenimento, governo, BFSI, manufatura e comércio eletrônico)) e não utilizado). Os tamanhos e previsões de mercado são fornecidos em termos de valor (MW) para todos os segmentos acima.

| Pequeno |

| Médio |

| Grande |

| Mega |

| Massivo |

| Nível I e II |

| Nível III |

| Nível IV |

| Não Utilizado | ||

| Utilizado | Por Tipo de Colocação | Hiperescala |

| Varejo | ||

| Atacado | ||

| Por Setor de Usuário Final | BFSI | |

| Provedores de Serviços em Nuvem | ||

| Comércio Eletrônico | ||

| Governo | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Telecomunicações | ||

| Outros Usuários Finais | ||

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Massivo | |||

| Por Padrão de Nível | Nível I e II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Não Utilizado | ||

| Utilizado | Por Tipo de Colocação | Hiperescala | |

| Varejo | |||

| Atacado | |||

| Por Setor de Usuário Final | BFSI | ||

| Provedores de Serviços em Nuvem | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de data center de Delhi-NCR em 2025?

A carga de TI instalada é de 418 MW em 2025 e está projetada para crescer a um CAGR de 20,12% até 2031.

Qual segmento de tamanho de instalação está se expandindo mais rapidamente em Delhi-NCR?

Os data centers Mega de pelo menos 50 MW estão previstos para expandir a um CAGR de 20,5% até 2030.

Qual é a participação dos sites de Nível III em Delhi-NCR?

As instalações de Nível III responderam por 61% da carga total em 2024.

Por que as cargas de trabalho de IA estão mudando os requisitos de projeto dos data centers?

Os clusters baseados em GPU requerem ≥30 kW por rack, impulsionando a adoção de resfriamento líquido e trens de energia de maior capacidade.

Quais incentivos de política mais beneficiam as novas construções?

As políticas de Haryana e Uttar Pradesh de 2024 oferecem agilização do uso do solo, descontos no imposto de transmissão e suporte à integração de energia renovável.

Qual é a principal barreira à expansão de hiperescala na região?

Atrasos de mais de 24 meses na obtenção de interconexões de rede de 220 kV prolongam os cronogramas dos projetos e elevam os custos.

Página atualizada pela última vez em: