Tamanho e Participação do Mercado de Data Center de Mumbai

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

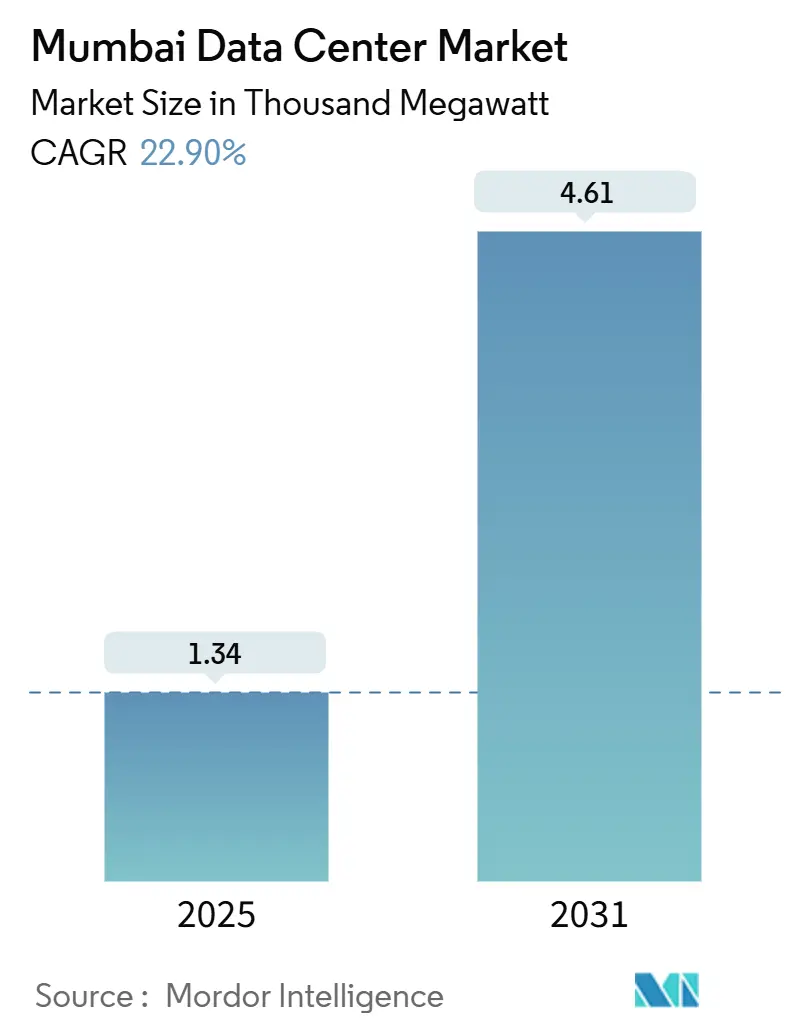

| Volume do Mercado (2025) | 1.34 Mil megawatts |

| Volume do Mercado (2031) | 4.61 Mil megawatts |

| Taxa de crescimento (2025 - 2031) | 22.90% CAGR |

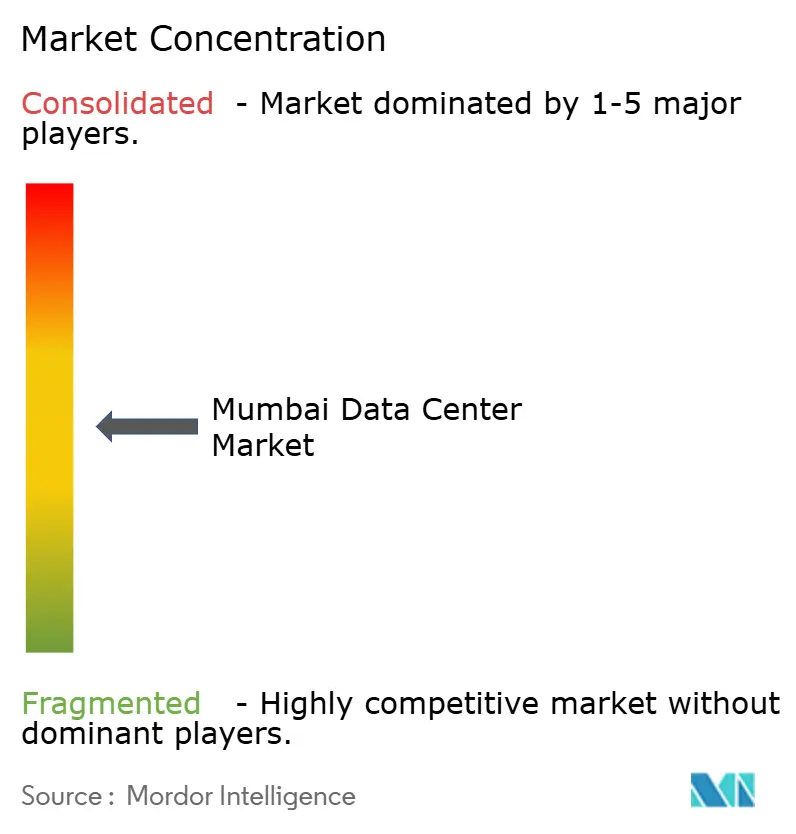

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center de Mumbai por Mordor Intelligence

O mercado de data center de Mumbai atingiu 1.337,09 MW em 2025 e está previsto para chegar a 4.606,91 MW até 2031, o que representa um CAGR de 22,9% ao longo do período. O extenso investimento em infraestrutura, as implantações de nuvem em hiperescala e as agressivas iniciativas de energia renovável são os três impulsionadores mais poderosos que elevam o mercado de data center de Mumbai ao próximo nível na hierarquia da Ásia-Pacífico. Gargalos na disponibilidade de energia e preços premium de terrenos continuam a moldar a economia de seleção de locais, mas os desenvolvedores estão respondendo com conversões de moinhos em áreas de uso anterior, projetos verticais e projetos de energia renovável cativa. Alianças estratégicas entre empresas de construção, gestores de investimentos globais e provedores de nuvem estão acelerando os cronogramas de construção, enquanto a densificação da fibra metropolitana está apoiando cargas de trabalho de computação de borda e IA. A intensidade competitiva está aumentando gradualmente, mas os principais players ainda controlam uma parcela considerável, mantendo os preços racionais e permitindo que os operadores mantenham taxas de utilização saudáveis.

Principais Conclusões do Relatório

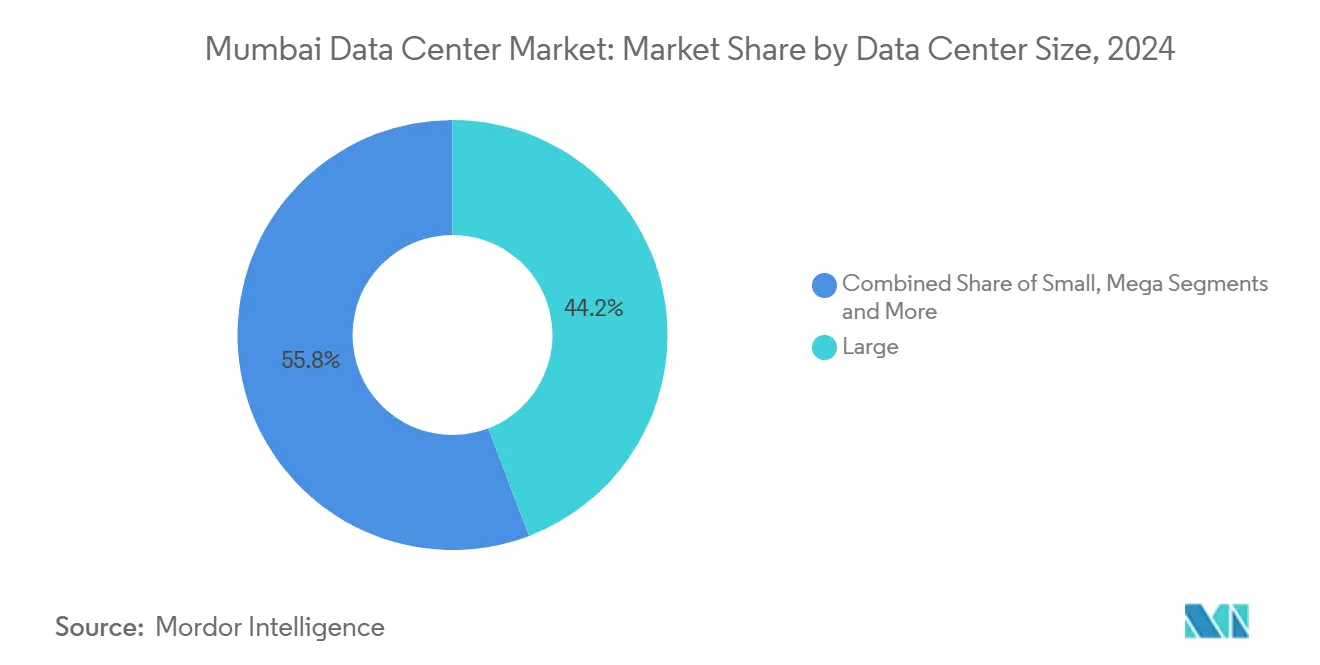

- Por tamanho de data center, as instalações de Grande porte garantiram 44,2% da participação de mercado do mercado de data center de Mumbai em 2024.

- Por padrão de nível, o Nível III respondeu por 66,7% do tamanho do mercado de data center de Mumbai em 2024, enquanto o Nível IV está definido para crescer a um CAGR de 24,5% até 2031.

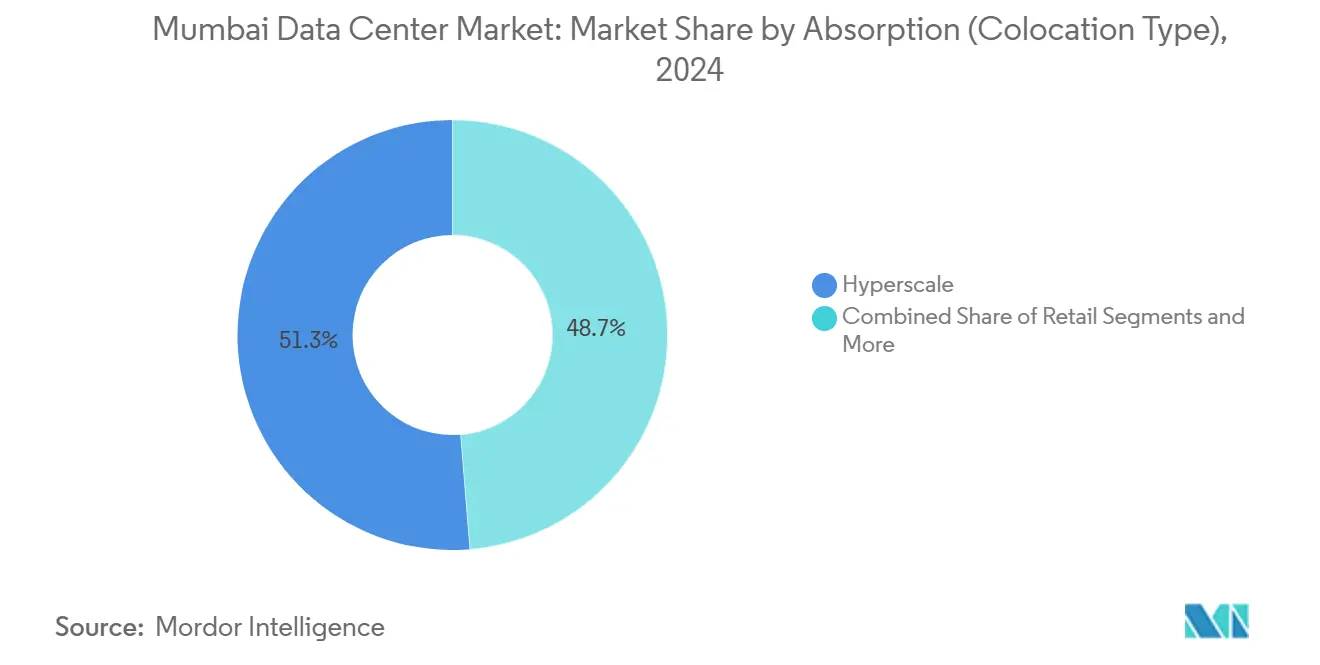

- Por tipo de absorção, a categoria Utilizado-Hiperescala capturou 51,3% do tamanho do mercado de data center de Mumbai em 2024 e se expandirá a um CAGR de 23,0% até 2031.

- Por setor do usuário final, os provedores de serviços em nuvem lideraram com 48,8% de participação de mercado em 2024; as cargas de trabalho de nuvem de IA/ML estão progredindo a um CAGR de 24,5% até 2031.

Tendências e Perspectivas do Mercado de Data Center de Mumbai

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da demanda voltada para a nuvem de players de BFSI, mídia e OTT | +4.2% | Região Metropolitana de Mumbai, com expansão para o corredor de Pune | Curto prazo (≤ 2 anos) |

| Metas agressivas de energia renovável pelas DISCOMs de Maharashtra | +3.8% | Em todo o estado de Maharashtra, concentrado nas zonas industriais da RMM | Médio prazo (2 a 4 anos) |

| Densificação da fibra metropolitana pronta para borda em toda a RMM | +3.1% | Cidade de Mumbai, Navi Mumbai, Thane, com extensão para cidades satélite | Médio prazo (2 a 4 anos) |

| Incentivos sob a Política de TI/ITeS de Maharashtra 2024 | +2.9% | Limites do estado de Maharashtra, benefícios aprimorados em parques tecnológicos designados | Longo prazo (≥ 4 anos) |

| Requalificação de moinhos têxteis em brownfield em campi de data center | +2.4% | Mumbai Central, Lower Parel, micromercados de Worli | Curto prazo (≤ 2 anos) |

| Disponibilidade de salmoura de alto SDT para resfriamento por imersão líquida | +1.8% | Mumbai costeiro, cinturão industrial de Navi Mumbai | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Voltada para a Nuvem de Players de BFSI, Mídia e OTT

As instituições financeiras estão migrando cargas de trabalho essenciais para plataformas de nuvem especializadas que exigem tempo de inatividade próximo de zero. O HDFC Bank migrou sua pilha de serviços bancários principais em 2024 para aumentar o throughput para 93 milhões de clientes. Veículos de mídia e provedores de OTT exigem infraestrutura de baixa latência durante os picos de transmissão ao vivo, adicionando novos racks em zonas de colocalização dentro do mercado de data center de Mumbai. Os modelos de nuvem comunitária oferecidos pela ESDS ajudam mais de 280 bancos cooperativos a cumprir as normas do Banco de Reserva enquanto reduzem os custos de implantação. A decisão da Flipkart de trazer servidores de produção para dentro da empresa demonstra como os operadores de comércio eletrônico estão aumentando a absorção no atacado em data centers de Mumbai. Juntos, os fluxos de demanda de BFSI, mídia e comércio digital devem ancorar a próxima onda de adições de capacidade no mercado de data center de Mumbai.

Metas Agressivas de Energia Renovável pelas DISCOMs de Maharashtra

Maharashtra pretende atingir 40% de energia renovável até 2030, criando incentivos para que os operadores assinem APPEs verdes e busquem fazendas solares cativas.[2]Lyla Bavadam, "Maharashtra pretende alcançar 40% de geração de eletricidade por meio de fontes renováveis até 2030," Frontline, frontline.thehindu.com. A Equinix já obtém híbridos eólico-solares para seus sites em Mumbai, enquanto a CtrlS comissionou um parque solar de 125 MW para reduzir a dependência da rede. A Yotta Infrastructure tem como meta 80% de cobertura renovável em três anos, ante os atuais 30%. As credenciais de energia verde são agora um critério essencial de seleção para locatários em hiperescala, levando cada grande desenvolvedor a integrar energias renováveis ao mercado de data center de Mumbai.

Densificação da Fibra Metropolitana Pronta para Borda em Toda a RMM

Os investimentos em fibra estão projetados para triplicar até 2030, à medida que a IA e o 5G impulsionam um tráfego de dados quatro vezes maior por rack.[1]Equipe da Lightstorm, "IA e 5G impulsionam o boom de fibra óptica da Índia," Light Reading, lightreading.com A Lightstorm sozinha conectou 60 data centers com 30.000 km de cabo, reduzindo a latência para milissegundos de um único dígito. O futuro aeroporto de Navi Mumbai e seis linhas de metrô criam novos dutos para a instalação de fibra, permitindo que os operadores posicionem nós de microborda ao longo dos corredores de mobilidade. O Projeto Waterworth, o novo sistema submarino da Meta que chegará a Mumbai em 2026, ampliará a largura de banda internacional e consolidará o status da cidade como um gateway. A densidade de fibra é, portanto, um habilitador crítico de arquiteturas distribuídas no mercado de data center de Mumbai em evolução.

Incentivos sob a Política de TI/ITeS de Maharashtra 2024

A política de 2024 concede isenção de 100% do imposto de selo, isenção permanente do imposto sobre eletricidade e tarifas de energia preferenciais para data centers qualificados. A designação de status de infraestrutura reduz os custos de captação e elimina os obstáculos ao uso do solo. Ajustes regulatórios recentes também eliminaram a necessidade de converter terras agrícolas para uso industrial, encurtando os ciclos de aprovação. Em conjunto, essas medidas reduzem o capex em 8 a 10 pontos percentuais e devem manter o mercado de data center de Mumbai atrativo para investidores globais ao longo do horizonte de previsão.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de parcelas contíguas de 20 hectares dentro da RMM | -3.4% | Áreas centrais da Região Metropolitana de Mumbai, aguda na ilha urbana | Curto prazo (≤ 2 anos) |

| Filas de interconexão de rede de 220 kV superiores a 24 meses | -2.8% | Rede estadual de Maharashtra, gargalos concentrados nas zonas industriais da RMM | Médio prazo (2 a 4 anos) |

| Risco de inundações causadas pelas monções e autorizações obrigatórias de CRZ | -2.1% | Mumbai costeiro, áreas de baixa altitude em Navi Mumbai, proximidade do estuário de Thane | Longo prazo (≥ 4 anos) |

| Déficit de engenheiros de comissionamento certificados pelo Uptime Tier | -1.9% | Escassez em todo o território nacional, impacto agudo em Mumbai devido à concentração de projetos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Parcelas Contíguas de 20 Hectares dentro da RMM

A densa morfologia urbana de Mumbai limita novos campi em hiperescala. Os terrenos adequados na ilha urbana têm aluguéis de ₹200 a 500 por pé quadrado, levando os desenvolvedores a reciclar moinhos deteriorados em instalações de vários andares. O Parque de TI Nirlon é um exemplo pioneiro de sucesso que converteu um complexo têxtil em um campus de TI com 8 edifícios, sinalizando a viabilidade do reaproveitamento adaptativo. As grandes parcelas em áreas verdes estão agora concentradas em Navi Mumbai e Taloja, mas o aumento do tempo de deslocamento eleva a latência para casos de uso de ultra-baixo atraso. A escassez de terrenos força, portanto, uma estratégia híbrida de verticalização no centro e expansão horizontal na periferia no mercado de data center de Mumbai.

Filas de Interconexão de Rede de 220 kV Superiores a 24 Meses

O pipeline de aprovação de transmissão de Maharashtra está lutando para acompanhar a demanda em hiperescala, levando a esperas de dois anos por conexões em massa.[3]Umesh Saini, "Comissão Reguladora de Eletricidade de Maharashtra (Regulamentos de Tarifa Plurianual), 2024," MERC, merc.gov.in Os centros de despacho de carga devem agora analisar portfólios com alta proporção de renováveis, acrescentando complexidade. Os desenvolvedores se protegem financiando fazendas solares cativas ou implantando turbinas temporárias a diesel-gás. A CtrlS, por exemplo, alocou terreno para uma usina solar de 125 MW para garantir a certeza dos prazos. Os atrasos persistentes de interconexão continuam sendo um fator limitante para o mercado de data center de Mumbai no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações Mega Ancoram o Crescimento em Hiperescala

Os sites de Grande porte mantiveram 44,2% da participação de mercado do mercado de data center de Mumbai em 2024, mostrando que as empresas ainda preferem footprints de médio porte próximos aos centros urbanos. As instalações Mega, no entanto, estão crescendo mais rapidamente, a um CAGR de 23,5%, porque os locatários em hiperescala precisam de blocos contíguos de 50 a 100 MW. O capex médio para uma construção de 1 MW em Mumbai é de INR 46,5 crore, com os sistemas elétricos consumindo a maior fatia. O campus de NTT em Navi Mumbai demonstra como o resfriamento por imersão líquida pode aumentar a densidade de racks e encurtar os ciclos de ROI.

O resfriamento de alta densidade permite que os desenvolvedores acomodem mais capacidade por hectare, mitigando a escassez de terrenos. Os megacampi em Navi Mumbai aproveitam parcelas em áreas verdes mais baratas e a proximidade com as estações de aterramento de cabos submarinos, desbloqueando economias de escala e posicionando o mercado de data center de Mumbai para cargas de trabalho globais de IA.

Por Padrão de Nível: O Momentum de Implantação do Nível IV Cresce

As configurações de Nível III comandavam 66,7% do tamanho do mercado de data center de Mumbai em 2024, satisfazendo as necessidades de tempo de atividade das empresas convencionais. As instalações de Nível IV, embora menos numerosas hoje, estão projetadas para crescer a um CAGR de 24,5% à medida que as instituições financeiras e os gigantes da nuvem exigem tolerância total a falhas. O hub NM1 da Yotta alcançou a certificação Nível IV para 7.200 racks e 50 MW, estabelecendo um referencial de resiliência para Mumbai. Os custos de certificação estão aumentando porque a Índia tem menos de 90 profissionais de comissionamento qualificados para auditorias de Nível IV, criando risco de execução.

Os clientes estão dispostos a pagar um prêmio de 15 a 20% pela ultra-alta disponibilidade ao armazenar cargas de trabalho reguladas, de modo que os desenvolvedores veem o Nível IV como uma alavanca importante de diferenciação dentro do mercado de data center de Mumbai.

Por Absorção (Tipo de Colocalização): A Utilização em Hiperescala Domina

A absorção Utilizado-Hiperescala deteve 51,3% do tamanho do mercado de data center de Mumbai em 2024 e está seguindo um robusto CAGR de 23,0%. O compromisso estadual de USD 8,3 bilhões da AWS e o banco de terrenos em múltiplos sites da Microsoft explicam por que o espaço no atacado está se contraindo rapidamente. A colocalização no varejo continua a atender empresas que necessitam de pods de 200 a 500 kW, enquanto a capacidade não utilizada caiu abaixo de 6%, indicando um mercado de vendedores.

Os contratos no atacado garantem fluxos de receita de 10 a 15 anos, proporcionando aos desenvolvedores sob medida fluxos de caixa previsíveis e sustentando as estruturas de alta alavancagem comuns no mercado de data center de Mumbai.

Por Absorção (Setor do Usuário Final): Cargas de Trabalho de IA/ML Aceleram a Adoção

Os provedores de serviços em nuvem detêm 48,8% da capacidade instalada e continuam sendo o grupo de locatários âncora para novas construções. Os serviços em nuvem de IA/ML representam o segmento de carga de trabalho de crescimento mais rápido, a um CAGR de 24,5%, à medida que as empresas adotam IA generativa para análise de clientes e otimização da cadeia de suprimentos. O Shakti Cloud com alta densidade de GPU da Yotta, construído em parceria com a NVIDIA, já suporta cargas de trabalho de treinamento de modelos de linguagem de grande porte.

O setor de BFSI é um cliente estável de segundo nível. A ICICI Lombard, por exemplo, reduziu em 45% os custos operacionais de nuvem após modernizar sua plataforma de gestão de dados, reforçando a posição de Mumbai como o centro nervoso de dados financeiros da Índia. As empresas de manufatura e mídia seguem de perto, com intermediários de comércio eletrônico expandindo nós de cache para atender às expectativas de entrega no dia seguinte. A combinação de locatários de diferentes setores reforça a resiliência da demanda pelo mercado de data center de Mumbai.

Análise Geográfica

O desenvolvimento está se concentrando ao longo de quatro corredores: Mumbai Central, Navi Mumbai, Thane-Kalyan e a futura zona da "Terceira Cidade de Mumbai". Navi Mumbai lidera as adições de capacidade, abrigando a aquisição de 22,5 acres da Google e o financiamento de USD 1,44 bilhão da AdaniConneX para 250 MW de novas construções. O novo aeroporto internacional reduzirá o tempo de deslocamento até o Sul de Mumbai, incentivando mais investimentos em hiperescala.

Mumbai Central continua essencial para cargas de trabalho de BFSI de baixa latência; a instalação de Bandra-Kurla da STT GDC continua atraindo bancos que exigem proximidade com a colocalização de servidores. Thane e Kalyan estão emergindo com as linhas de metrô 4 e 5, oferecendo terrenos e energia mais baratos. A Ligação Trans-Harbour de Mumbai uniu o Sul de Mumbai a Navi Mumbai em 20 minutos, possibilitando configurações ativo-ativo através do porto.

A "Terceira Cidade de Mumbai" pretende alocar uma Zona de Data Center dedicada, alimentada inteiramente por energia renovável, com meta de 65% da demanda futura de armazenamento da Índia. Essas forças geográficas criam uma topologia de múltiplos nós que equilibra latência, custo de terreno e separação para recuperação de desastres dentro do mais amplo mercado de data center de Mumbai.

Cenário Competitivo

O segmento de construção apresenta concentração moderada, com os cinco principais players controlando aproximadamente dois terços da capacidade em desenvolvimento. A Larsen & Toubro lidera o trabalho de EPC turnkey, registrando pedidos de ₹116.036 crore no terceiro trimestre do exercício fiscal 25 e renomeando seu braço de serviços em nuvem como Cloudfiniti. A Sterling & Wilson aproveita sua profundidade em MEP para agrupar EPC solar mais data center, enquanto a Shapoorji Pallonji se concentra em parques híbridos escritório-TI que abrigam salas de colocalização.

Especialistas como o Princeton Digital Group fazem parceria com proprietários de terrenos como a Mindspace para construir campi tecnológicos, agregando valor de conveniência para os locatários. A Yotta e a AdaniConneX competem em escala e integração de renováveis, estabelecendo referências de PUE abaixo de 1,3. A diferenciação tecnológica centra-se no resfriamento avançado; os pods de imersão líquida da NTT reduzem o consumo de energia em 30% e serão replicados em futuras salas.

O capital de investimento está fluindo de players globais. A Blackstone se associou à Panchshil Realty para o primeiro campus de 500 MW da Índia, validando a economia de grandes parcelas de Navi Mumbai. A Microsoft, a Temasek e a BlackRock lançaram o Projeto MGX no valor de USD 30 bilhões, elegendo Mumbai como um cluster específico para IA. A pressão competitiva está, portanto, se intensificando, mas o mercado de data center de Mumbai ainda recompensa a escala, permitindo margens acima das médias globais.

Líderes do Setor de Data Center de Mumbai

NTT Global Data Centers

STT GDC India

CtrlS Datacenters

Yotta Infrastructure

Equinix India

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Jan 2025: O Projeto MGX, apoiado pela Temasek, Microsoft e BlackRock, reservou campi resfriados a líquido de 200 a 500 MW em Mumbai e outros hubs da APAC.

- Fevereiro 2025: A Blackstone–Panchshil anunciou um projeto de hiperescala de ₹20.000 crore e 500 MW em Navi Mumbai.

- Março 2025: A AWS reafirmou um compromisso de USD 8,3 bilhões com Maharashtra, válido até 2030.

- Novembro 2024: A Equinix assinou um APPE de energia renovável com a CleanMax cobrindo todos os sites de Mumbai.

Escopo do Relatório do Mercado de Data Center de Mumbai

Um data center é uma sala, edifício ou instalação física que abriga a infraestrutura de TI usada para construir, executar e fornecer aplicações e serviços, bem como para armazenar e gerenciar os dados associados a essas aplicações e serviços.

O mercado de data center de Mumbai é segmentado por tamanho de DC (pequeno, médio, grande, massivo e mega), tipo de nível (nível 1 e 2, nível 3 e nível 4) e absorção (utilizado (tipo de colocalização (varejo, atacado e hiperescala), usuário final (nuvem e TI, telecomunicações, mídia e entretenimento, governo, BFSI, manufatura e comércio eletrônico)) e não utilizado). Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Pequeno |

| Médio |

| Grande |

| Mega |

| Massivo |

| Nível I e II |

| Nível III |

| Nível IV |

| Utilizado | Por Tipo de Colocalização | Hiperescala |

| Varejo | ||

| Atacado | ||

| Por Setor do Usuário Final | BFSI | |

| Provedores de Serviços em Nuvem | ||

| Comércio Eletrônico | ||

| Governo | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Telecomunicações | ||

| Outros Usuários Finais | ||

| Não Utilizado | ||

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Massivo | |||

| Por Padrão de Nível | Nível I e II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Utilizado | Por Tipo de Colocalização | Hiperescala |

| Varejo | |||

| Atacado | |||

| Por Setor do Usuário Final | BFSI | ||

| Provedores de Serviços em Nuvem | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Não Utilizado | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de data center de Mumbai até 2031?

A capacidade instalada está projetada para atingir 4.606,91 MW, crescendo a um CAGR de 22,9% a partir de 2025.

Qual categoria de tamanho lidera a demanda?

As instalações de Grande porte (10 a 25 MW) detinham 44,2% de participação em 2024, mas os sites Mega estão se expandindo mais rapidamente, a um CAGR de 23,5%.

Por que os data centers de Nível IV estão ganhando força?

Os serviços financeiros e os hyperscalers exigem 99,995% de tempo de atividade, impulsionando um CAGR de 24,5% nas implantações de Nível IV.

Qual é o principal desafio para os desenvolvedores?

Esperas de dois anos pelas interconexões de rede de 220 kV prolongam os cronogramas dos projetos e elevam os custos.

Como a energia renovável está influenciando a seleção de sites?

A meta de 40% de renováveis de Maharashtra incentiva os desenvolvedores a garantir APPEs verdes e construir fazendas solares cativas, reduzindo os custos de energia.

Página atualizada pela última vez em: