Tamanho e Participação do Mercado de Data Center de Hyderabad

Visão Geral do Mercado

| Período de Estudo | 2020 - 2032 |

|---|---|

| Período de Dados de Previsão | 2026 - 2032 |

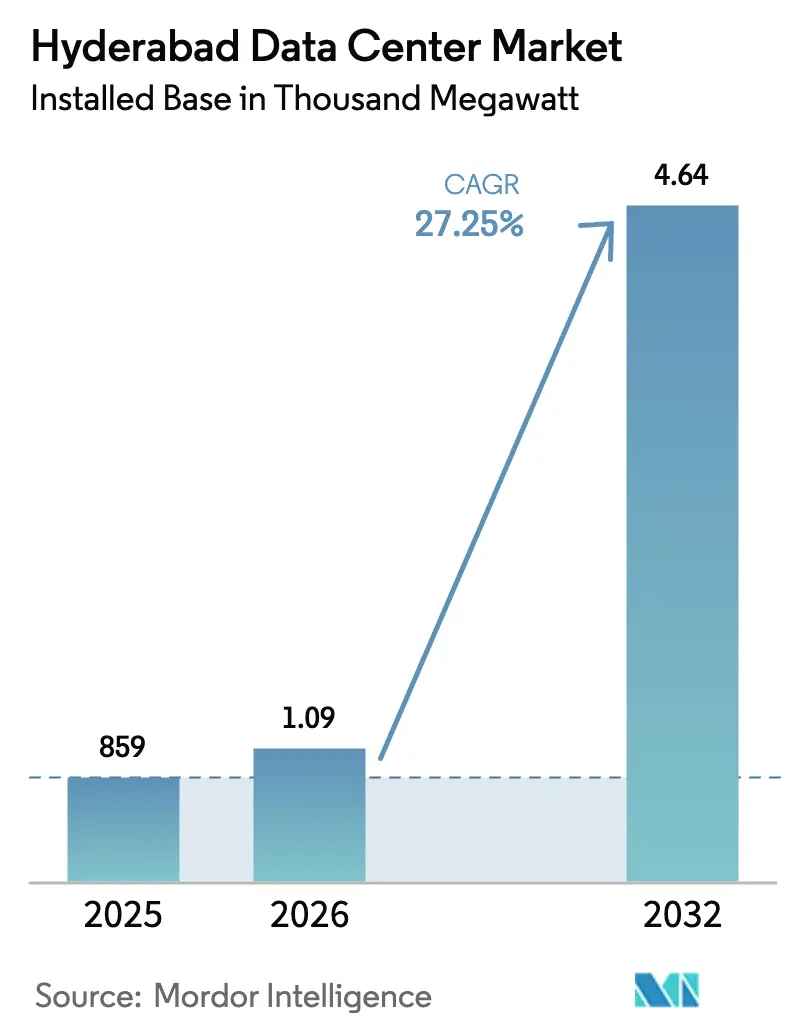

| Tamanho do mercado no ano base (2025) | 859 Mil megawatts |

| Volume do Mercado (2026) | 1.09 Mil megawatts |

| Volume do Mercado (2032) | 4.64 Mil megawatts |

| Taxa de crescimento (2026 - 2032) | 27.25% CAGR |

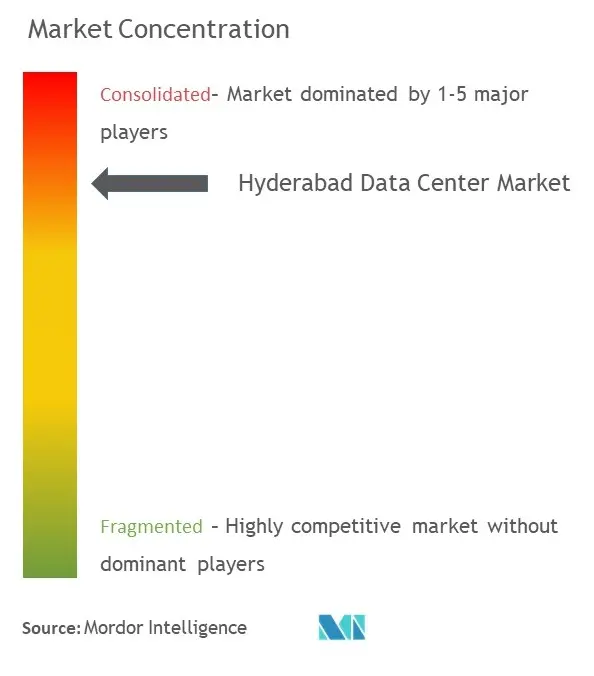

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center de Hyderabad por Mordor Intelligence

Espera-se que o tamanho do mercado de data center de Hyderabad cresça de 859 MW de carga de TI instalada em 2025 para 1.093,1 MW de carga de TI instalada em 2026 e está previsto para atingir 4.640,8 MW até 2032 a um CAGR de 27,25% no período de 2026-2032. O aumento dos gastos de capital de hiperescala, os incentivos de janela única de Telangana e a Lei de Proteção de Dados Pessoais Digitais (DPDP) ancoram esta expansão. Os operadores de hiperescala beneficiam de custos de terreno que ficam em média 40% abaixo de Mumbai, enquanto desfrutam de densidade de fibra comparável, uma combinação que acelera o planeamento de capacidade regional. A intensificação da procura de IA e GPU eleva as densidades de potência por rack para 20–40 kW, orientando o investimento para salas com arrefecimento líquido e redundância de Nível IV. Entretanto, o tráfego de backhaul 5G e o streaming OTT reforçam as construções de nós de borda que complementam os nós de hiperescala, sustentando uma curva de absorção equilibrada. Os riscos de execução persistem em torno da fiabilidade da rede elétrica e da inflação imobiliária, mas os subsídios estaduais coordenados e os mandatos de energia renovável suavizam esses obstáculos.

Principais Conclusões do Relatório

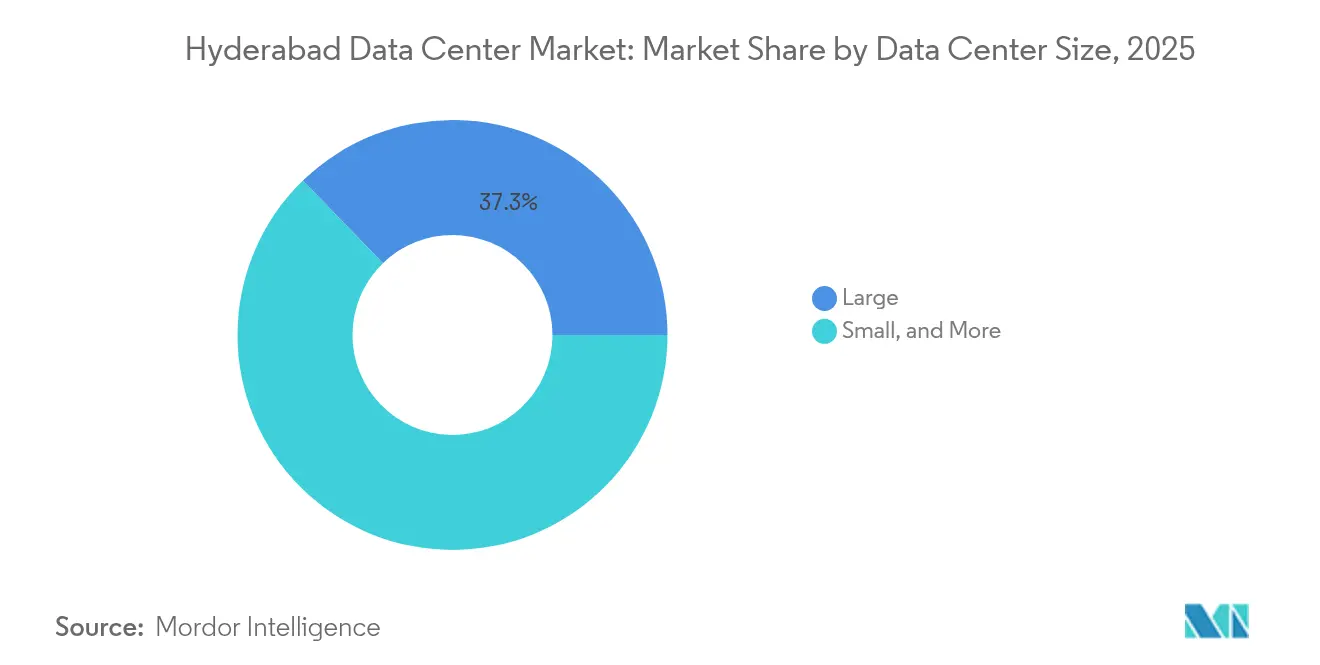

- Por tamanho de data center, as instalações Grandes detinham 37,25% da participação de mercado de data center de Hyderabad em 2025, enquanto os sites Massivos estão a expandir-se a um CAGR de 23,07% até 2032.

- Por padrão de nível, o Nível III capturou 56,45% da participação de receita em 2025; prevê-se que as instalações de Nível IV cresçam a um CAGR de 20,68% até 2032.

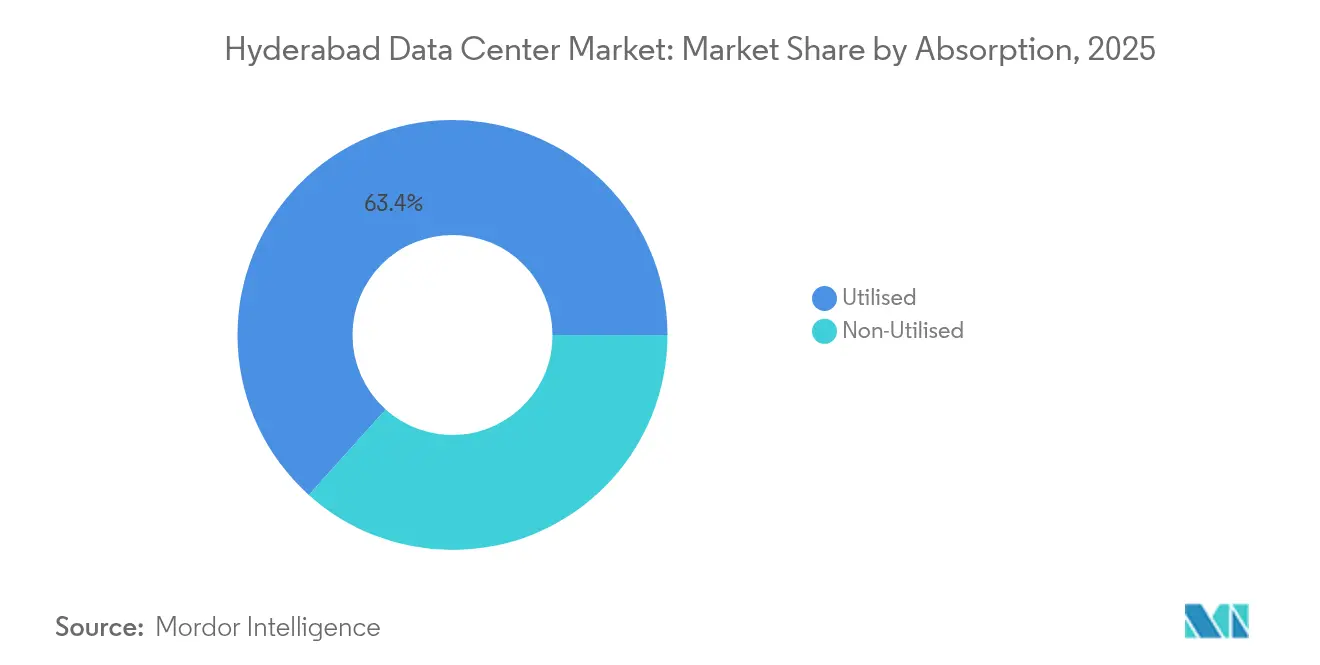

- Por absorção, a categoria Utilizado representou 63,35% do tamanho do mercado de data center de Hyderabad em 2025 e está a avançar a um CAGR de 24,41% até 2032.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Data Center de Hyderabad

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Explosão do consumo de dados móveis e implantação do 5G | +4.20% | Nacional; Hyderabad, Chennai, Bangalore lideram | Médio prazo (2–4 anos) |

| Mandatos indianos de localização de dados (Lei DPDP) | +3.80% | Nacional; concentrado em centros metropolitanos | Curto prazo (≤2 anos) |

| Implantações de regiões de nuvem de hiperescala em Hyderabad | +5.10% | Centrado em Hyderabad; expansão para Telangana | Longo prazo (≥4 anos) |

| Crescimento de cargas de trabalho de OTT, jogos e IA | +3.50% | Nacional; Hyderabad como hub do sul | Médio prazo (2–4 anos) |

| Aprovação de janela única e subsídios de CAPEX | +2.10% | Específico de Telangana | Curto prazo (≤2 anos) |

| Procura do corredor de investigação e desenvolvimento aeroespacial e de defesa | +1.50% | Cluster aeroespacial de Hyderabad | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

As Implantações de Regiões de Nuvem de Hiperescala Impulsionam uma Expansão de Capacidade sem Precedentes

O compromisso da Amazon de 4,4 mil milhões de USD e o plano de seis locais da Microsoft criam uma força gravitacional que redireciona a capacidade para longe dos corredores saturados de Mumbai. Cada instalação âncora visa uma carga de TI de >100 MW, catalisando ecossistemas de fornecedores e criando aproximadamente 48.000 empregos diretos e indiretos anualmente [1].Data Center Knowledge, "A Amazon compromete 4,4 mil milhões de USD em investimento em data center em Hyderabad, Índia," datacenterknowledge.com Os incentivos incluem isenções de taxa de energia por 10 anos em Telangana e aprovações ambientais aceleradas que comprimem os prazos de construção em até seis meses. As parcelas de terreno ao longo da Estrada de Circunvalação Exterior (ORR) são negociadas 40% abaixo de parcelas equivalentes em Navi Mumbai, reduzindo o custo de capital por MW mesmo após contabilizar os requisitos de redundância. Os operadores de rede respondem estendendo anéis de fibra escura a esses campi de campo verde, garantindo latência inferior a 2 milissegundos para o distrito financeiro de Hyderabad.

Os Mandatos de Localização de Dados Criam Procura Empresarial Imediata

A Lei DPDP obriga todas as entidades que tratam dados pessoais sensíveis a localizar o armazenamento dentro da Índia, estabelecendo um patamar imediato de procura [2].Taxmann, "Visão geral da Lei de Proteção de Dados Pessoais Digitais de 2023," taxmann.com As instituições financeiras enfrentam normas ainda mais rígidas do Banco de Reserva da Índia, levando à preferência pelo Nível IV para cargas de trabalho de banca central. A construção de Nível IV alimentada por energias renováveis da Flipkart em Hyderabad ilustra como a conformidade impulsiona implementações de maior especificação que obtêm tarifas de rack premium. As multinacionais que servem consumidores indianos incluem agora os custos de colocação em Hyderabad nos orçamentos globais de soberania de dados, garantindo uma absorção consistente mesmo durante abrandamentos macroeconómicos.

A Explosão de Dados Móveis e a Implantação de Infraestrutura 5G Aceleram os Requisitos de Borda

O uso médio de dados móveis per capita ultrapassou 25 GB por mês em 2025, e o tráfego 5G está a crescer 60% ano a ano. A Airtel Nxtra sozinha está a investir 600 milhões de USD para triplicar a capacidade para 400 MW, com Hyderabad a acolher uma fatia importante para o backhaul do tráfego 5G. Os limiares de latência inferiores a 10 ms para bancos de teste de veículos autónomos e linhas de IoT industrial exigem pods de micro-borda dentro de 30 km dos utilizadores. Os operadores integram arrefecimento otimizado por dinâmica de fluidos computacional para dissipar o calor adicional gerado pelas rádios 5G, reduzindo o PUE em 5–7% em relação a sites legados.

As Cargas de Trabalho de IA e Jogos Impulsionam a Adoção Premium do Nível IV

O campus pronto para IA da CtrlS exibe clusters de 400 GPU e racks com arrefecimento por imersão que sustentam >40 kW por rack enquanto mantêm o PUE abaixo de 1,1. O tráfego das plataformas de jogos dispara até 300% durante os torneios, exigindo latência determinista inferior a 5 ms. A redundância de Nível IV elimina o risco de receita das interrupções a meio do jogo, justificando rendimentos de aluguel 40–50% superiores. A sustentabilidade é central; o campus obtém 70% da sua energia a partir de energia solar fora do local e alimenta o calor residual em complexos comerciais vizinhos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Problemas de fiabilidade da rede elétrica e elevados custos de backup a diesel | -2.80% | Zona metropolitana de Hyderabad e zonas ORR | Curto prazo (≤2 anos) |

| Aumento dos preços imobiliários em HITEC e Gachibowli | -1.90% | Corredores de TI centrais | Médio prazo (2–4 anos) |

| Atrasos nas aprovações de direito de passagem de fibra ao longo da ORR | -1.20% | Áreas de expansão da ORR | Médio prazo (2–4 anos) |

| Escassez sazonal de água limitando o arrefecimento líquido | -0.80% | Grande Hyderabad | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Os Desafios de Fiabilidade da Rede Elétrica Elevam os Custos Operacionais

A procura máxima no verão força cortes de carga que desencadeiam picos de tempo de funcionamento de grupos geradores a diesel de 25–30%, inflacionando o OPEX e as pegadas de carbono [3].South First, "Cortes de energia frequentes em Hyderabad levantam preocupações," southfirst.com As flutuações repetitivas encurtam os ciclos de vida dos UPS, arriscando a redução da disponibilidade para abaixo do Nível III apesar da intenção de projeto. Os operadores estão a testar backups de células de combustível de hidrogénio que prometem 99,999% de disponibilidade, reduzindo drasticamente as emissões de âmbito 1, mas a viabilidade comercial depende do próximo esquema de incentivos de hidrogénio verde do estado.

A Inflação do Custo Imobiliário Limita a Expansão em Localizações Prime

O terreno na HITEC City é agora negociado a 9 milhões de USD por acre, quase duplicando desde 2022, comprimindo a TIR para construções inferiores a 40 MW. A compra pela Microsoft de uma parcela de 48 acres a 40 km sinaliza uma mudança para zonas periurbanas, mas percursos de fibra mais longos e atrasos de direito de passagem podem adicionar 3–5 meses aos calendários de entrada em funcionamento. Os operadores mais pequenos que não dispõem dos balanços de hiperescala são forçados a modelos de empreendimento conjunto ou a retrofits em instalações existentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tamanho de Data Center: As Instalações Massivas Lideram as Implementações de Próxima Geração

Os sites Massivos—definidos como >80 MW de carga de TI—crescem a um CAGR de 23,07% até 2032, refletindo a tendência dos hiperescaladores para a economia de estilo campus. O novo campus da Amazon agrupa três blocos de 100 MW atrás de uma única subestação de 400 kV, obtendo uma vantagem de custo de capital de 12% por MW em comparação com dois sites separados de 50 MW. As instalações Grandes ainda detêm 37,25% da participação de mercado de data center de Hyderabad em 2025, servindo regiões de nuvem de médio porte e nós de outsourcing de BFSI. As salas Médias e Pequenas concentram-se no armazenamento em cache de borda e nas necessidades de recuperação de desastres para empresas locais. O arrefecimento por imersão em escala permite que os campi Massivos atinjam um PUE de 1,05, reforçando a sua liderança de custo a longo prazo.

O peso de capital dos formatos Massivos eleva as barreiras à entrada, deslocando o poder de negociação para agregadores de terrenos e empresas especializadas de EPC. Os acordos de compra de energia renovável frequentemente excedem os 300 MW, estimulando licitações de parques solares a nível estadual que agrupam energia e créditos verdes. Como cada novo hub Massivo ancora múltiplas zonas de disponibilidade, as operadoras de rede correm para pré-instalar anéis de fibra de alta densidade, garantindo paridade de latência com Mumbai para o tráfego pan-indiano.

Por Padrão de Nível: A Aceleração do Nível IV Reflete as Exigências da Infraestrutura de IA

As instalações de Nível IV exibem um CAGR de 20,68%, superando o Nível III apesar da participação de 56,45% no ano base deste último. Os clusters de treino de GPU não podem tolerar reinicializações a meio do trabalho que apagam ciclos computacionais de vários dias, pelo que 99,995% de tempo de atividade é economicamente racional. As salas de Nível IV da CtrlS demonstram alimentações de energia dupla-ativa integradas, arrefecimento 2N+1 e densidades de rack superiores a 40 kW. Entretanto, o Nível III continua a ser ótimo para cargas de trabalho de SaaS e ERP, equilibrando fiabilidade e custo. O Nível II serve o arquivamento em fita de backup e o arquivamento não crítico.

A migração para níveis superiores introduz uma camada de serviços—comutadores elétricos continuamente monitorizados, manutenção preditiva usando gémeos digitais e estruturas de segurança de nuvem ISO 27017—aos quais os hiperescaladores associam SLAs premium. A intensidade de capital aumenta 40–50%, mas os operadores compensam parcialmente isso através de obrigações verdes e empréstimos ligados à sustentabilidade, como a captação de 1,44 mil milhões de USD da AdaniConneX.

Por Absorção: A Dominância do Segmento Utilizado Valida os Fundamentos do Mercado

Com uma participação de 63,35% em 2025, a categoria Utilizado valida o alinhamento entre oferta e procura, e prevê-se que registe um CAGR de 24,41% até 2032. A colocação de hiperescala ocupa a maior parte; a AWS e a Microsoft pré-comprometem contratos de arrendamento de 15 anos, reduzindo o risco nos balanços dos promotores. A colocação de retalho prospera com as iniciativas de digitalização das PME, oferecendo planos de meio rack de 5 kW com largura de banda ampliável. A colocação grossista apela a unicórnios de SaaS que necessitam de gaiolas contíguas sem o encargo de capital. O BFSI contribui com 35% do espaço branco ativo, sustentado por linhas de pagamento em tempo real e nós de negociação algorítmica.

Os ganhos de utilização são auxiliados pela inovação nos contratos de energia—as cláusulas de pagamento conforme o crescimento alinham os pagamentos dos inquilinos com o consumo real, melhorando o fluxo de caixa para ambos os lados. Os promotores também integram parques de baterias de 30 MWh no local que fornecem energia de transição e reduzem as tarifas de rede no pico, melhorando o ROI e apoiando os objetivos de energias renováveis do estado.

Análise Geográfica

Hyderabad situa-se na interseção geográfica do sul e do centro da Índia, proporcionando latência inferior a 30 ms para 60% dos centros populacionais do país. As aprovações de janela única de Telangana comprimem os ciclos estatutários para <30 dias, uma vantagem distinta sobre as aprovações de múltiplas agências de Karnataka, que podem estender-se até 90 dias. O aprovisionamento de energia renovável é impulsionado pelo roteiro solar de 5 GW do estado, permitindo PPAs corporativos com preços 15% abaixo das tarifas da rede, uma atração para os operadores focados na sustentabilidade. A conclusão da Estrada de Circunvalação Regional, embora atrasada, irá ligar os bancos de terrenos periféricos às rotas de fibra, reduzindo os custos de canalização na última milha.

Dentro de Hyderabad, a HITEC City e Gachibowli continuam a ser os nós preferidos para os inquilinos de BFSI com necessidades críticas de latência, mas a escassez de terrenos empurra as novas construções para Shamshabad e Yacharam ao longo da ORR. Estes bolsões periurbanos oferecem parcelas 20–30% mais baratas, mas requerem maior investimento em fibra de dupla rota para manter a latência intra-metropolitana inferior a 2 ms. O alcance internacional é possível através das superrotas terrestres Mumbai–Hyderabad–Chennai que se interligam aos sistemas submarinos SEA-ME-WE-6 e IAX, oferecendo aos inquilinos locais ligações onward para Singapura com menos de 60 ms de ida e volta. Os planos governamentais para o primeiro parque de análise de dados da Índia em Gachibowli reforçam o magnetismo de talentos do cluster, apoiando 10.000 novos empregos em análise de dados e aprofundando a procura empresarial.

O corredor aeroespacial-defesa de Hyderabad acrescenta um nicho de nuvem segura; os OEMs e os laboratórios de investigação e desenvolvimento requerem colocação híbrida que cumpra controlos equivalentes ao ITAR. Esta procura aumenta a receita de serviços de maior margem—arquiteturas de confiança zero, cofres de backup isolados e racks à prova de adulteração. Os requisitos do corredor repercutem-se nas zonas periféricas, estimulando pods de micro-borda nos pisos das fábricas onde residem modelos de IA de inspeção de qualidade inline.

Panorama Competitivo

A estrutura do mercado é moderadamente fragmentada, mas a tender para a consolidação. A AWS, a Microsoft e a Google exercem liderança de escala, mas os campeões locais CtrlS e Pi Datacenters aproveitam a experiência de construção rápida e a proximidade ao cliente para defender a sua participação. O campus focado em IA de 1,26 mil milhões de USD da NTT sinaliza o crescente apetite de capital estrangeiro, levando os incumbentes domésticos a acelerar os roteiros de expansão.

Os movimentos estratégicos evidenciam esta corrida aos armamentos. A CtrlS assinou um MoU em janeiro de 2025 com Telangana para simplificar a atribuição de terrenos e energia, com o objetivo de triplicar a capacidade local para 200 MW. A AdaniConneX captou um recorde de 1,44 mil milhões de USD em empréstimo ligado à sustentabilidade, reservando um pipeline de múltiplos locais que inclui um bloco com arrefecimento líquido de 50 MW em Hyderabad. O campus verde de 400 milhões de USD da Aurum Equity Partners sublinha a confiança dos investidores em construções prontas para IA e ricas em energias renováveis. Em todo o mercado, as tarifas médias de rack subiram 7% ano a ano, apesar das adições de capacidade, provando a profundidade da procura.

A complexidade regulatória e a especialização técnica erguem barreiras que limitam o conjunto de concorrentes viáveis, mas os nichos de espaço branco—nuvem governamental segura, clusters de teste de IA, nós de borda 5G—permitem que inovadores mais pequenos prosperem sem guerras de preços diretas. As parcerias—pontos IX neutros para operadoras, agregadores de energia renovável e especialistas em construção modular—emergem como alavancas críticas para calendários de entrada em funcionamento acelerados e SLAs diferenciados.

Líderes do Setor de Data Center de Hyderabad

Sify Technologies Limited

STT Telemedia

Reliance industries

CtrlS

Nxtra Data Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O governo de Telangana assinou um MoU com a CtrlS Datacenters para acelerar o desenvolvimento de instalações avançadas em todo o estado.

- Janeiro de 2025: A Amazon Web Services comprometeu 60.000 crore de rupias para expandir a capacidade em Hyderabad, aprofundando o seu compromisso anterior de 4,4 mil milhões de USD.

- Agosto de 2024: A Microsoft adquiriu 48 acres por 267 crore de rupias para adicionar novos módulos de hiperescala em Hyderabad.

- Agosto de 2024: A Aurum Equity Partners apresentou um plano de data center verde de próxima geração alimentado por IA de 400 milhões de USD na cidade.

- Julho de 2024: A Microsoft anunciou 16.000 crore de rupias para três data centers adicionais, elevando o seu total em Hyderabad para seis.

Âmbito do Relatório do Mercado de Data Center de Hyderabad

Um data center é uma sala física, edifício ou instalação que contém infraestrutura de TI utilizada para construir, executar e fornecer aplicações e serviços e armazenar e gerir os dados associados a essas aplicações e serviços.

O mercado de data center de Hyderabad é segmentado por tamanho de DC (pequeno, médio, grande, massivo, mega), por tipo de nível (nível 1 e 2, nível 3, nível 4), por absorção (utilizado (tipo de colocação (retalho, grossista, hiperescala), utilizador final (nuvem e TI, telecomunicações, media e entretenimento, governo, BFSI, manufatura, comércio eletrónico e outros utilizadores finais)), não utilizado).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (MW) para todos os segmentos acima mencionados.

| Pequeno |

| Médio |

| Grande |

| Mega |

| Massivo |

| Nível I e II |

| Nível III |

| Nível IV |

| Não Utilizado | ||

| Utilizado | Por Tipo de Colocação | Hiperescala |

| Retalho | ||

| Grossista | ||

| Por Setor de Utilizador Final | BFSI | |

| Fornecedores de Serviços de Nuvem | ||

| Comércio Eletrónico | ||

| Governo | ||

| Manufatura | ||

| Media e Entretenimento | ||

| Telecomunicações | ||

| Outros Utilizadores Finais | ||

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Massivo | |||

| Por Padrão de Nível | Nível I e II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Não Utilizado | ||

| Utilizado | Por Tipo de Colocação | Hiperescala | |

| Retalho | |||

| Grossista | |||

| Por Setor de Utilizador Final | BFSI | ||

| Fornecedores de Serviços de Nuvem | |||

| Comércio Eletrónico | |||

| Governo | |||

| Manufatura | |||

| Media e Entretenimento | |||

| Telecomunicações | |||

| Outros Utilizadores Finais | |||

Principais Questões Respondidas no Relatório

Com que rapidez está a crescer a capacidade em Hyderabad?

O tamanho do mercado de data center de Hyderabad situa-se em 1.093,1 MW de carga de TI instalada em 2026 e está projetado para atingir 4.640,8 MW até 2032, traduzindo-se num CAGR de 27,25% no período de 2026-2032.

Qual é o tamanho de instalação que está a crescer mais rapidamente?

Os campi Massivos com mais de 80 MW estão a avançar a um CAGR de 23,07%, impulsionados pela procura de hiperescala por capacidade consolidada e pronta para IA.

Por que razão as construções de Nível IV estão a ganhar terreno?

As cargas de trabalho de IA e jogos não podem tolerar interrupções, pelo que os operadores justificam o tempo de atividade de 99,995% do Nível IV apesar do maior custo de capital, levando a um CAGR de 20,68% para este padrão.

Qual é o papel da Lei DPDP?

A lei de localização de dados de 2023 obriga as empresas a armazenar dados pessoais no país, garantindo uma base de procura para instalações em Hyderabad conformes com a regulamentação.

Quão graves são os problemas de fiabilidade da rede elétrica?

Os cortes de energia frequentes aumentam o uso de grupos geradores a diesel em até 30%, elevando o OPEX; os operadores estão a testar células de combustível de hidrogénio para mitigar este risco.

Que empresas estão a investir mais?

A Amazon, a Microsoft e a NTT lideram com compromissos de vários milhares de milhões de dólares, enquanto o líder local CtrlS e o novo participante AdaniConneX aceleram a expansão através de financiamento verde.

Página atualizada pela última vez em: