Tamanho e Participação do Mercado de Tratamento de Doença Degenerativa do Disco

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

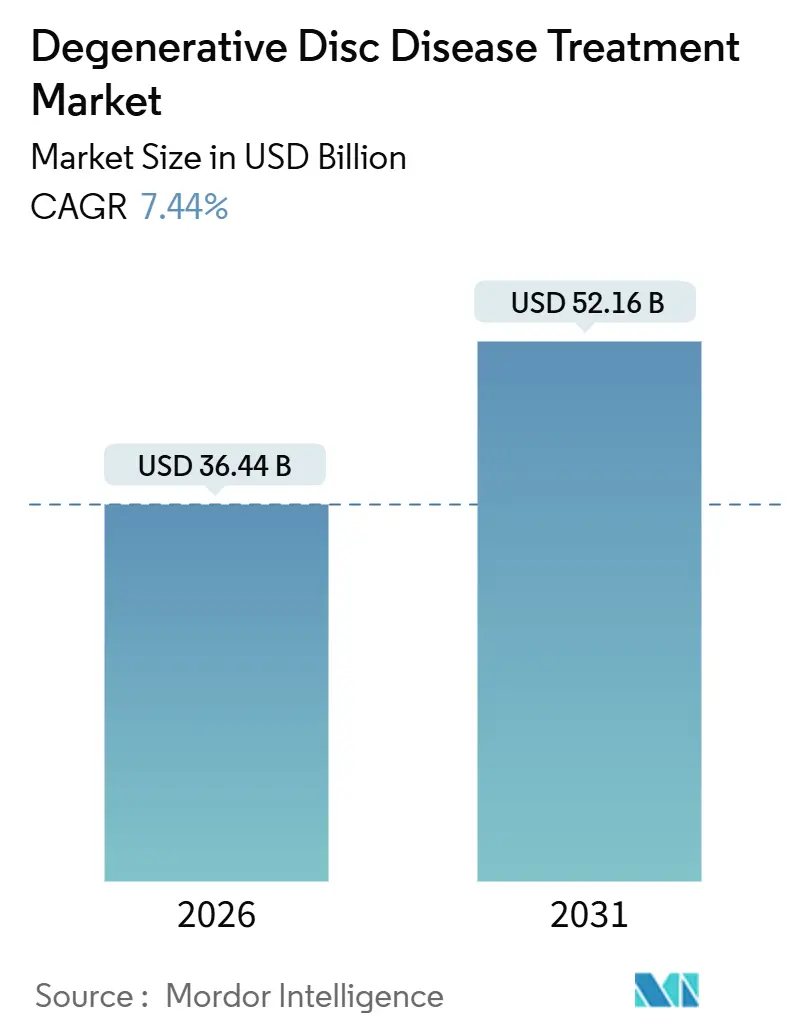

| Tamanho do Mercado (2026) | 36.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Doença Degenerativa do Disco por Mordor Intelligence

O tamanho do Mercado de Tratamento de Doença Degenerativa do Disco é estimado em USD 36,44 bilhões em 2026, e espera-se que atinja USD 52,16 bilhões até 2031, a um CAGR de 7,44% durante o período de previsão (2026-2031).

A demanda está crescendo à medida que o envelhecimento populacional e os estilos de vida sedentários ampliam a incidência global de dor lombar, enquanto os pagadores pressionam os prestadores a favorecer intervenções de menor tempo de internação e baseadas em valor. Os procedimentos cirúrgicos ainda dominam a receita, porém as opções não cirúrgicas — especialmente programas de reabilitação digital e biológicos à base de células — estão crescendo mais rapidamente à medida que reformas recentes de reembolso recompensam a preservação do movimento e o cuidado com redução do uso de opioides.[1]Centers for Medicare & Medicaid Services, "Regra Final do Sistema de Pagamento Prospectivo Ambulatorial 2025," CMS, cms.gov Os fabricantes de dispositivos estão apostando em navegação guiada por inteligência artificial e plataformas robóticas para proteger margens, enquanto os entrantes em medicina regenerativa atraem pacientes em plena carreira que desejam permanecer ativos sem hardware permanente. O crescimento geográfico é liderado pela Ásia-Pacífico, onde aprovações aceleradas de dispositivos e ampliação da cobertura de seguro público estão desbloqueando demanda anteriormente não atendida.[2]Ministério da Saúde, Trabalho e Bem-Estar, "Livro Branco sobre Saúde e Bem-Estar 2024," MHLW, mhlw.go.jp Os principais riscos incluem tetos de preços decorrentes de compras centralizadas, influxo de implantes falsificados em regiões de baixa renda e lacunas de evidências persistentes para determinados sistemas de preservação do movimento.

Principais Conclusões do Relatório

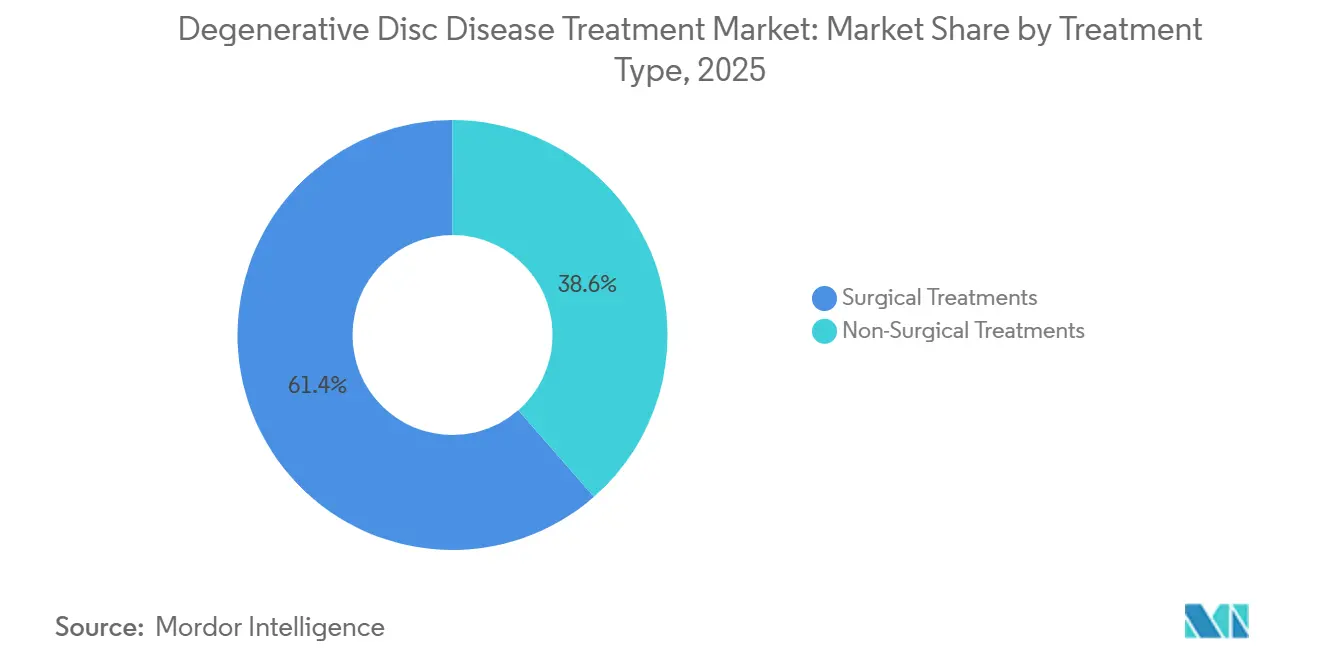

- Por tipo de tratamento, os procedimentos cirúrgicos retiveram 61,44% da participação na receita em 2025, enquanto as modalidades não cirúrgicas têm previsão de expansão a um CAGR de 9,54% até 2031, o mais rápido entre todas as categorias de tratamento.

- Por tipo de produto, dispositivos e implantes detiveram 43,67% das vendas de 2025, mas os biológicos têm projeção de crescimento a um CAGR de 11,84%, superando todos os outros segmentos de produtos até 2031.

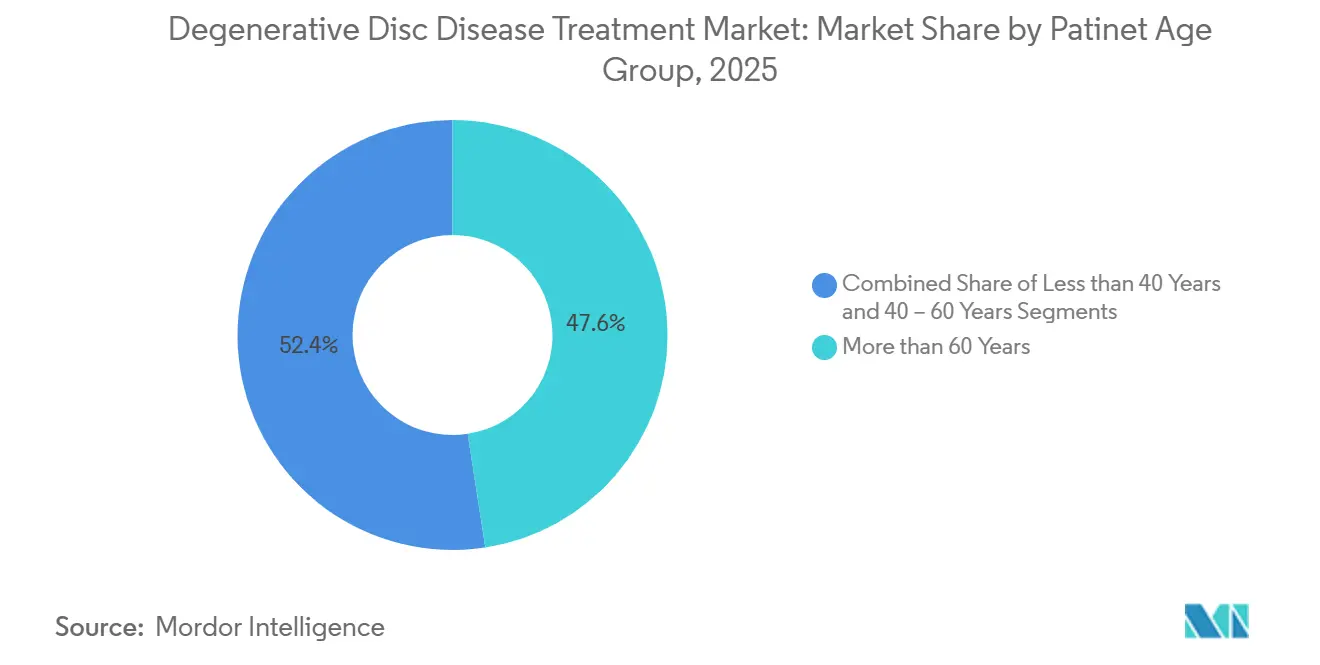

- Por faixa etária do paciente, indivíduos com mais de 60 anos responderam por 47,57% da demanda de 2025, enquanto a coorte de 40 a 60 anos deve registrar um CAGR de 9,32%, a maior taxa de crescimento entre os grupos etários.

- Por usuário final, os hospitais geraram 54,25% da receita de 2025, porém os centros cirúrgicos ambulatoriais devem expandir a um CAGR de 10,67%, capturando o maior deslocamento incremental de volume.

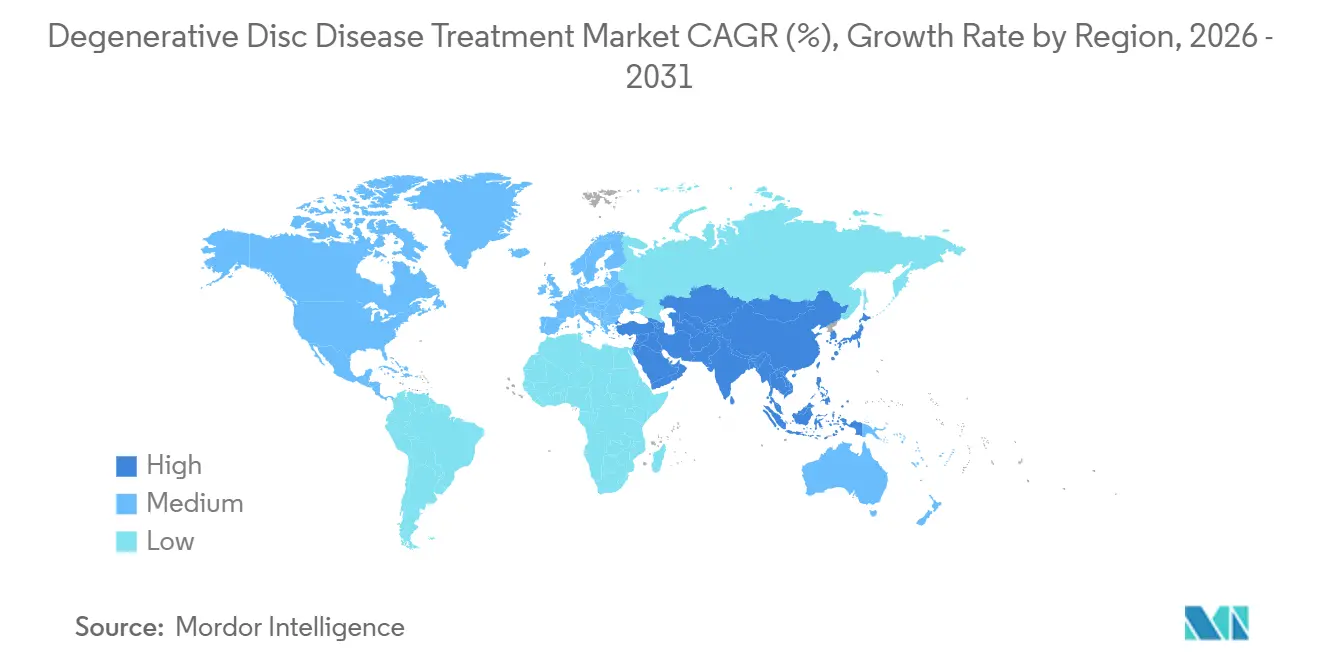

- Por geografia, a América do Norte controlou 36,16% das receitas de 2025; no entanto, a Ásia-Pacífico tem projeção de liderar o crescimento regional a um CAGR de 9,44% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Doença Degenerativa do Disco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento da População Global e Crescente Prevalência de Distúrbios Lombares | +1.8% | Global, mais acentuado no Japão, Alemanha, Itália | Longo prazo (≥ 4 anos) |

| Tendência para Procedimentos Espinhais Minimamente Invasivos | +1.5% | América do Norte, núcleo da UE, centros urbanos da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Reformas Favoráveis de Reembolso nos Principais Mercados | +1.2% | Estados Unidos, Alemanha, Reino Unido, Austrália | Curto prazo (≤ 2 anos) |

| Comercialização de Biológicos Regenerativos | +1.0% | América do Norte, UE, adoção inicial na Coreia do Sul, Japão | Longo prazo (≥ 4 anos) |

| Surgimento de Sistemas de Navegação Espinhal Guiados por Inteligência Artificial | +0.9% | América do Norte, Europa Ocidental, hospitais selecionados da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Plataformas Digitais de Reabilitação Domiciliar Reduzindo a Demanda Cirúrgica | +0.7% | Estados Unidos, Reino Unido, Países Nórdicos, Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População Global e Crescente Prevalência de Distúrbios Lombares

A Organização Mundial da Saúde confirma que a dor lombar permanece como o principal fardo de doenças não fatais e prevê que os casos saltem de 619 milhões em 2020 para 843 milhões até 2050. O Japão espera que cidadãos com 65 anos ou mais atinjam 30% da população até 2030, já impulsionando um salto de 22% nos procedimentos de coluna lombar entre 2020 e 2025. O esquema nacional de seguros da Índia relata degeneração discal em 18% das reivindicações ortopédicas, sublinhando necessidades não atendidas em países de renda média. Os pagadores estão priorizando intervenções que encurtam a recuperação e limitam a cirurgia de revisão, o que beneficia implantes de preservação do movimento e biológicos emergentes. À medida que a longevidade se expande em todas as regiões, o mercado de tratamento de doença degenerativa do disco deve apresentar uma base duradoura de demanda vinculada à idade.

Tendência para Procedimentos Espinhais Minimamente Invasivos

As técnicas endoscópicas e percutâneas estão reduzindo o tempo de internação, as taxas de infecção e as readmissões. Uma metanálise de 2024 publicada na revista Spine mostrou que a discectomia endoscópica biportal unilateral reduziu o tempo de internação em 40% em comparação com a cirurgia aberta.[3]Jae Hwan Lee, "Discectomia Endoscópica Biportal Unilateral Versus Microdiscectomia Aberta: Uma Metanálise," Spine, journals.lww.com A FDA dos Estados Unidos aprovou 14 sistemas de implantes minimamente invasivos em 2025, enquanto a receita dos centros cirúrgicos ambulatoriais dos Estados Unidos para laminotomia percutânea multiplicou-se 20 vezes entre 2018 e 2023. As seguradoras preferem essas abordagens sob pagamentos agrupados, acelerando a adoção em centros urbanos em todo o mundo.

Reformas Favoráveis de Reembolso nos Principais Mercados

A política está migrando do volume para o valor. O Sistema de Pagamento Prospectivo Ambulatorial dos Estados Unidos de 2025 elevou as taxas dos centros cirúrgicos ambulatoriais em 2,9% e introduziu códigos para analgesia não opioide. A Alemanha agora exige comprovação de 12 semanas de tratamento conservador antes de reembolsar a fusão, dobrando a utilização de fisioterapia desde 2023. A Austrália vincula o pagamento a pontuações funcionais de 12 meses por meio do registro ePPOC. Essas reformas recompensam tecnologias que entregam resultados duradouros e penalizam hardware com alta taxa de revisão, direcionando os clínicos para biológicos e dispositivos de preservação do movimento.

Comercialização de Biológicos Regenerativos

A terapia celular injetável de disco da DiscGenics concluiu o recrutamento da Fase 2 em 2024, registrando um ganho de 2,1 pontos no Índice de Incapacidade de Oswestry aos seis meses em comparação com o controle com solução salina. O produto celular alogênico da Mesoblast demonstrou durabilidade positiva de 24 meses e mira um pedido de licença de biológicos em 2027. A Europa agora permite aprovação condicional com base em dados de 12 meses para necessidades não atendidas, potencialmente acelerando as introduções. Se o preço permanecer abaixo de USD 25.000 por dose, modelos de saúde econômica sugerem que os biológicos poderiam capturar até 20% do volume cirúrgico ao adiar a implantação de hardware em pacientes mais jovens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Tratamento e Pressão sobre Preços | -1.1% | Estados Unidos, Alemanha, Japão | Médio prazo (2–4 anos) |

| Obstáculos Regulatórios para Novos Biológicos | -0.8% | América do Norte, UE, adoção mais lenta na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Evidências de Longo Prazo Limitadas para Implantes de Preservação do Movimento | -0.5% | América do Norte, Europa Ocidental | Médio prazo (2–4 anos) |

| Aumento de Implantes Espinhais Falsificados | -0.3% | Sul da Ásia, África Subsaariana, partes da América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Tratamento e Pressão sobre Preços

A Tabela de Honorários Médicos dos Estados Unidos de 2026 propõe um corte de 2,8% no fator de conversão, reduzindo aproximadamente USD 400 do reembolso por fusão lombar. O comitê conjunto da Alemanha declarou que os dispositivos de artroplastia total do disco com preço acima de EUR 8.000 (USD 8.720) não são custo-efetivos, comprimindo os preços regionais. O Japão reduziu o pagamento por disco artificial cervical em 12% em abril de 2025, citando escassez de resultados de 10 anos. Tais medidas comprimem as margens dos fabricantes e aceleram a consolidação.

Obstáculos Regulatórios para Novos Biológicos

A orientação da FDA de 2024 exige dados de durabilidade de 24 meses e dados de altura do disco baseados em ressonância magnética, estendendo os ensaios em até dois anos e adicionando USD 15 milhões aos custos. A Europa exige 15 anos de vigilância pós-comercialização para terapias avançadas, levando a Kuros Biosciences a pausar seu estudo europeu em 2025. Empresas com recursos abundantes podem cumprir, mas inovadores menores correm risco de paralisação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: O Segmento Não Cirúrgico Ganha Terreno Apesar da Dominância Cirúrgica

Os procedimentos cirúrgicos geraram 61,44% da receita de 2025, porém estão projetados para crescer apenas 7,2% — abaixo do CAGR geral do mercado de tratamento de doença degenerativa do disco. As modalidades não cirúrgicas têm projeção de crescimento de 9,54%, impulsionadas por incentivos dos pagadores para o cuidado conservador. A fusão permanece o principal recurso cirúrgico, mas um estudo de 2024 da Spine Journal acompanhando 1.200 pacientes constatou que a artroplastia total do disco proporcionou alívio equivalente da dor com 22% menos degeneração do segmento adjacente. A cirurgia endoscópica, ainda abaixo de 10% do volume cirúrgico, está florescendo em ambientes ambulatoriais onde tempos de procedimento mais curtos ampliam o fluxo de casos. A microdiscectomia enfrenta pressão de reembolso à medida que contratos de pacotes penalizam readmissões. No lado conservador, os limites de dosagem de opioides do CDC estimularam o interesse em agentes não opioides, como o tanezumabe, que aguarda aprovação da FDA.

A fisioterapia é agora um elemento de controle de acesso, com a Alemanha exigindo 12 semanas de cuidado conservador documentado antes da autorização de fusão, dobrando a utilização desde 2023. As injeções de células-tronco estão atraindo financiamento de capital de risco; a DiscGenics obteve USD 10 milhões em 2024 para avançar seu programa de Fase 2. O tamanho do mercado de tratamento de doença degenerativa do disco para cuidados não cirúrgicos está, portanto, posicionado para expandir mais rapidamente à medida que estratégias de sequenciamento atrasam ou evitam a intervenção operatória.

Por Tipo de Produto: Biológicos Superam Dispositivos pelo Prêmio de Inovação

Dispositivos e implantes forneceram 43,67% da receita de 2025, mas seu CAGR de 6,8% aponta para comoditização, enquanto os biológicos têm projeção de crescimento de 11,84%, o maior crescimento no nível de produto. Os discos artificiais obtiveram indicações expandidas em 2025, abrindo casos de uso em múltiplos níveis. No entanto, os preços de hardware de fixação continuam caindo; o MedPAC relata que os custos de aquisição de implantes para fusão lombar caíram 14% de 2020 a 2024. Os substitutos de enxerto ósseo já substituem o autoenxerto em 60% dos casos, e o Infuse Bone Graft da Medtronic sozinho superou USD 700 milhões em vendas em 2025.

Os produtos à base de células enfrentam supervisão rigorosa, mas prometem retornos premium. A participação de mercado de tratamento de doença degenerativa do disco para biológicos pode crescer rapidamente assim que as terapias de primeira geração assegurarem dados de resultados duradouros. Os produtos farmacêuticos permanecem em um quarto da receita, mas a iminente chegada de analgésicos não opioides de alto preço provavelmente bifurcará a categoria em genéricos de baixo custo e marcas especializadas. Softwares de navegação e terapêuticos digitais completam o segmento "Outros" e estão expandindo em taxas de dois dígitos após o CMS permitir faturamento separado para planejamento cirúrgico com inteligência artificial em 2025.

Por Faixa Etária do Paciente: A Coorte em Plena Carreira Impulsiona o Crescimento

Indivíduos acima de 60 anos responderam por 47,57% da demanda de 2025, mas o segmento de 40 a 60 anos crescerá mais rapidamente a 9,32% até 2031, à medida que os empregadores se concentram em resultados rápidos de retorno ao trabalho. Um estudo de 2024 do JAMA Network Open mostrou que trabalhadores com idades entre 45 e 55 anos retornaram ao serviço completo seis semanas mais cedo com artroplastia do disco em comparação com a fusão, traduzindo-se em USD 12.000 em economia de produtividade por caso. Pacientes com menos de 40 anos ficam atrás em números absolutos, mas registram uma taxa de crescimento de 8,1% devido à degeneração precoce associada a estilos de vida sedentários.

A Alemanha agora exige segundas opiniões de especialistas em preservação do movimento para candidatos à fusão com menos de 50 anos, direcionando pacientes mais jovens para discos artificiais. Para idosos, a decisão de cobertura nacional dos Estados Unidos de 2025 restringiu os critérios de fusão, direcionando muitos para o cuidado não cirúrgico. O tamanho do mercado de tratamento de doença degenerativa do disco para adultos em plena carreira está definido para expandir mais rapidamente, atraindo biológicos premium e soluções de preservação do movimento.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Capturam a Migração para o Ambulatório

Os hospitais produziram 54,25% da receita de 2025, porém os centros cirúrgicos ambulatoriais têm previsão de registrar um CAGR de 10,67% à medida que os pagadores direcionam os casos para locais de menor custo. O MedPAC acompanhou um salto de 20 vezes nas receitas de laminotomia percutânea em centros cirúrgicos ambulatoriais de 2018 a 2023. As clínicas ortopédicas integradas estão ganhando participação ao agrupar imagem, terapia e cirurgia, registrando custos de episódio 15% menores do que o cuidado hospitalar em um estudo de caso da AAOS de 2024.

Os centros cirúrgicos ambulatoriais espelham cada vez mais a capacidade hospitalar; 42% haviam instalado orientação robótica até 2025, ante 18% em 2023. O CMS adicionou 11 procedimentos de coluna à lista de centros cirúrgicos ambulatoriais em 2025, incluindo fusão lombar de dois níveis, provavelmente deslocando 25.000 casos por ano até 2027. Os hospitais estão formando joint ventures com centros cirúrgicos ambulatoriais para reter receita de procedimentos, enquanto as clínicas ortopédicas aproveitam pontuações superiores de experiência do paciente para conquistar contratos com pagadores.

Análise Geográfica

A América do Norte capturou 36,16% das vendas de 2025, mas a crescente pressão de preços mantém seu CAGR previsto em 6,8%. A regra ambulatorial dos Estados Unidos de 2025 favorece procedimentos minimamente invasivos e reabilitação digital por meio de códigos separados para analgesia não opioide. Os projetos-piloto de pagamento agrupado do Canadá em Ontário e na Colúmbia Britânica alcançaram 18% de economia de custos em comparação com o pagamento por serviço em 2024, principalmente por meio de reduções de implantes e tempo de internação. Os hospitais privados mexicanos relataram crescimento de 22% em pacientes internacionais de coluna durante 2024, enquanto as instalações públicas enfrentam restrições de austeridade. A questão estratégica da região é se o pagamento baseado em valor deprimirá as margens de dispositivos mais rapidamente do que a inovação pode criar novas categorias premium.

A Ásia-Pacífico tem projeção de crescimento de 9,44%, o ritmo regional mais rápido. A China reduziu os preços de implantes espinhais em 60% por meio de compras centralizadas em 2024, mas ampliou o acesso a seguros para 200 milhões de beneficiários adicionais. O esquema da Índia agora cobre 550 milhões de cidadãos, com a degeneração discal ocupando o terceiro lugar entre as reivindicações ortopédicas. O Japão acelerou as aprovações de dispositivos minimamente invasivos ao permitir aprovação condicional com base em evidências de 12 meses. A Coreia do Sul concedeu a primeira licença condicional para uma terapia celular de disco em 2025. A Austrália vincula o reembolso a resultados de 12 meses por meio do ePPOC, recompensando dispositivos de preservação do movimento com menores taxas de revisão. O rápido crescimento de volume eleva os riscos de controle de qualidade, destacados pelo alerta da Organização Mundial da Saúde de 2024 sobre implantes falsificados no Sul da Ásia.

A Europa está definida para crescer. As avaliações clínicas conjuntas sob o regulamento 2021/2282 exigem evidências mais ricas do mundo real; a revisão de custo-efetividade da Alemanha já comprimiu os preços dos discos artificiais. O mandato de via digital do NHS reduziu os encaminhamentos cirúrgicos em 14% em seu primeiro ano. A França agora exige alterações de Modic baseadas em ressonância magnética antes de aprovar o reembolso de fusão. O registro da Itália revelou variação de resultados entre regiões, impulsionando esforços de centros de excelência. O Oriente Médio e a África crescem à medida que as nações do CCG adicionam vias de cuidado planejado para a coluna; a estratégia da Arábia Saudita de 2024 inclui pacotes de cuidado responsável. A América do Sul se expande, liderada pelo Brasil, cujo regulador aprovou seis novos dispositivos de fixação em 2024.

Cenário Competitivo

O mercado de tratamento de doença degenerativa do disco é moderadamente concentrado. Os incumbentes defendem margens integrando navegação por inteligência artificial; o AiBLE com Mazor X Stealth da Medtronic reduziu o tempo operatório em 18 minutos em 2024, melhorando a economia de pagamentos agrupados. O ExcelsiusGPS da Globus Medical superou 100.000 casos em 2025, e os hospitais participantes reduziram os custos de implantes em 12% ao diminuir as revisões. As oportunidades de espaço em branco residem em sistemas de preservação do movimento e terapêuticos digitais: a Hinge Health registrou 62% de evitação de cirurgia em 12 meses, conquistando mandatos de três grandes seguradoras dos Estados Unidos.

Os entrantes em medicina regenerativa apresentam uma proposta de valor diferente. A terapia celular da DiscGenics e o produto alogênico da Mesoblast registraram dados positivos em estágio intermediário, com o objetivo de adiar ou eliminar hardware em pacientes mais jovens. Os Centros de Controle e Prevenção de Doenças estimam os gastos musculoesqueléticos dos Estados Unidos em USD 635 bilhões em 2024, dando aos pagadores razões para apoiar opções duradouras e menos invasivas. Os depósitos de patentes para algoritmos de navegação espinhal cresceram 34% de 2022 a 2024, sublinhando o investimento em diferenciação de software. As empresas capazes de verificar resultados de longo prazo por meio de registros comandam preços premium; aquelas que dependem de hardware de commodities enfrentam erosão de preços à medida que as organizações de compras em grupo consolidam a demanda.

Líderes do Setor de Tratamento de Doença Degenerativa do Disco

Medtronic

Globus Medical

Johnson & Johnson Services LLC

Stryker

HIGHRIDGE Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O Dr. Todd H. Lanman apresentou dados do IDE do Synergy Disc de 24 meses mostrando ganhos significativos de dor e função em comparação com a ACDF na 7ª Cúpula de Artroplastia da Coluna da DOCS Health.

- Outubro de 2025: A Centinel Spine recebeu aprovação da FDA para dois níveis para os dispositivos de artroplastia total do disco cervical prodisc C Vivo e prodisc C SK, expandindo as indicações para reconstrução de C3–C7.

- Julho de 2025: A Highridge Medical licenciou os direitos nos Estados Unidos para o disco lombar activL e iniciou a produção doméstica antes do lançamento previsto para o final de 2025.

- Janeiro de 2025: A Proprio Vision obteve aprovação da FDA para seu sistema de navegação guiado por inteligência artificial Paradigm com 99% de precisão no posicionamento de parafusos em 342 casos.

Escopo do Relatório Global do Mercado de Tratamento de Doença Degenerativa do Disco

A Doença Degenerativa do Disco (DDD) é tratada por métodos não cirúrgicos como fisioterapia, medicamentos e mudanças no estilo de vida, com cirurgia reservada para casos graves. O objetivo é reduzir a inflamação, fortalecer os músculos e melhorar a mobilidade para aliviar os sintomas.

O Relatório do Mercado de Tratamento de Doença Degenerativa do Disco é segmentado por Tipo de Tratamento, Tipo de Produto, Faixa Etária do Paciente, Usuário Final e Geografia. Por Tipo de Tratamento, o mercado é segmentado em Não Cirúrgico e Cirúrgico. Por Tipo de Produto, o mercado é segmentado em Dispositivos e Implantes, Biológicos, Produtos Farmacêuticos e Outros. Por Faixa Etária do Paciente, o mercado é segmentado em Menos de 40 Anos, 40–60 Anos e Mais de 60 Anos. Por Usuário Final, o mercado é segmentado em Hospitais, Clínicas Ortopédicas Especializadas, Centros Cirúrgicos Ambulatoriais e Centros de Reabilitação. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências nas principais regiões globalmente. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Tratamentos Não Cirúrgicos | Terapia Farmacológica |

| Fisioterapia | |

| Terapia com Células-Tronco | |

| Tratamentos Cirúrgicos | Fusão Espinhal |

| Artroplastia Total do Disco | |

| Microdiscectomia | |

| Cirurgia Endoscópica da Coluna |

| Dispositivos e Implantes | Discos Artificiais |

| Dispositivos de Fixação Espinhal | |

| Biológicos | Substitutos de Enxerto Ósseo |

| Produtos Regenerativos à Base de Células | |

| Produtos Farmacêuticos | Anti-inflamatórios Não Esteroidais |

| Opioides | |

| Corticosteroides | |

| Outros |

| Menos de 40 Anos |

| 40 – 60 Anos |

| Mais de 60 Anos |

| Hospitais |

| Clínicas Ortopédicas Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Reabilitação e Fisioterapia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Tratamentos Não Cirúrgicos | Terapia Farmacológica |

| Fisioterapia | ||

| Terapia com Células-Tronco | ||

| Tratamentos Cirúrgicos | Fusão Espinhal | |

| Artroplastia Total do Disco | ||

| Microdiscectomia | ||

| Cirurgia Endoscópica da Coluna | ||

| Por Tipo de Produto | Dispositivos e Implantes | Discos Artificiais |

| Dispositivos de Fixação Espinhal | ||

| Biológicos | Substitutos de Enxerto Ósseo | |

| Produtos Regenerativos à Base de Células | ||

| Produtos Farmacêuticos | Anti-inflamatórios Não Esteroidais | |

| Opioides | ||

| Corticosteroides | ||

| Outros | ||

| Por Faixa Etária do Paciente | Menos de 40 Anos | |

| 40 – 60 Anos | ||

| Mais de 60 Anos | ||

| Por Usuário Final | Hospitais | |

| Clínicas Ortopédicas Especializadas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Reabilitação e Fisioterapia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tratamento de doença degenerativa do disco em 2026?

O tamanho do mercado de tratamento de doença degenerativa do disco é de USD 36,44 bilhões em 2026.

Qual é o CAGR projetado até 2031?

O mercado tem previsão de avançar a um CAGR de 7,44% até 2031.

Qual categoria de tratamento está crescendo mais rapidamente?

As modalidades não cirúrgicas devem registrar o maior crescimento, a um CAGR de 9,54%.

Qual região está definida para liderar o crescimento futuro?

A Ásia-Pacífico tem projeção de expansão a um CAGR de 9,44%, o mais rápido entre todas as regiões.

Como os centros cirúrgicos ambulatoriais estão impactando o mercado?

Os centros cirúrgicos ambulatoriais têm previsão de crescimento a um CAGR de 10,67% à medida que os pagadores migram os casos para ambientes ambulatoriais de menor custo.

Qual tendência tecnológica está remodelando os procedimentos cirúrgicos?

A navegação guiada por inteligência artificial e as plataformas robóticas estão melhorando a precisão, reduzindo o tempo operatório e diminuindo as taxas de revisão.

Página atualizada pela última vez em: