Tamanho e Participação do Mercado de Diagnósticos de Doenças Neurodegenerativas

Visão Geral do Mercado

| Período de Estudo | 2023 - 2031 |

|---|---|

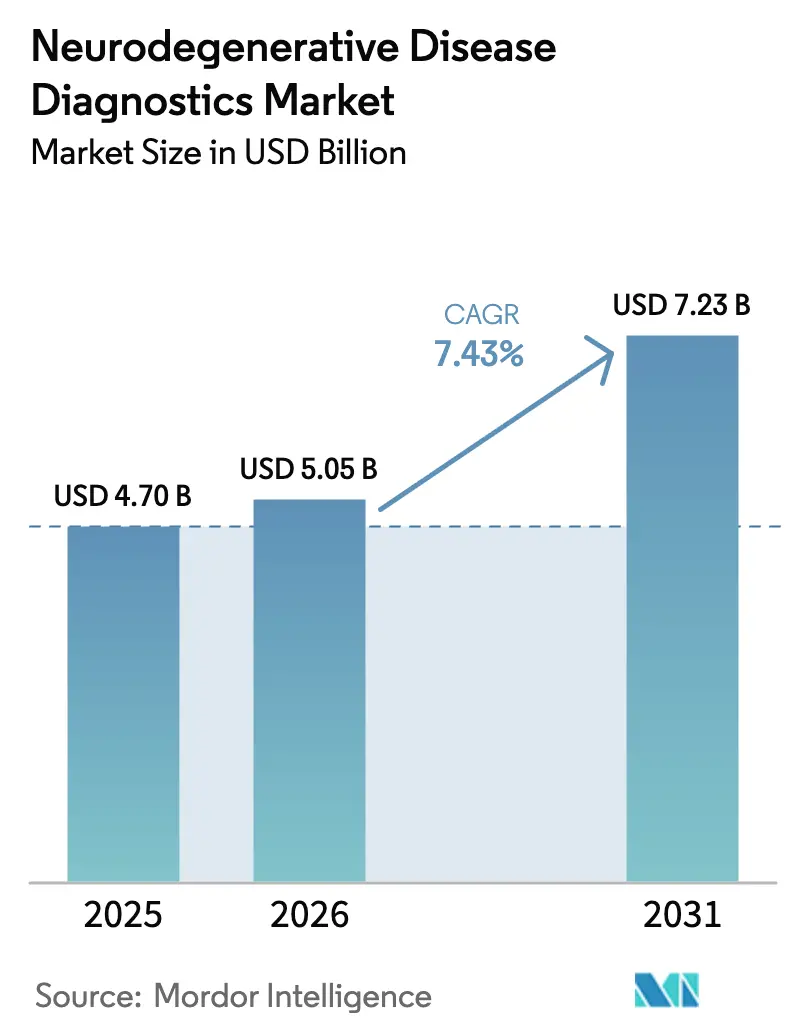

| Tamanho do Mercado (2026) | 5.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.43% CAGR |

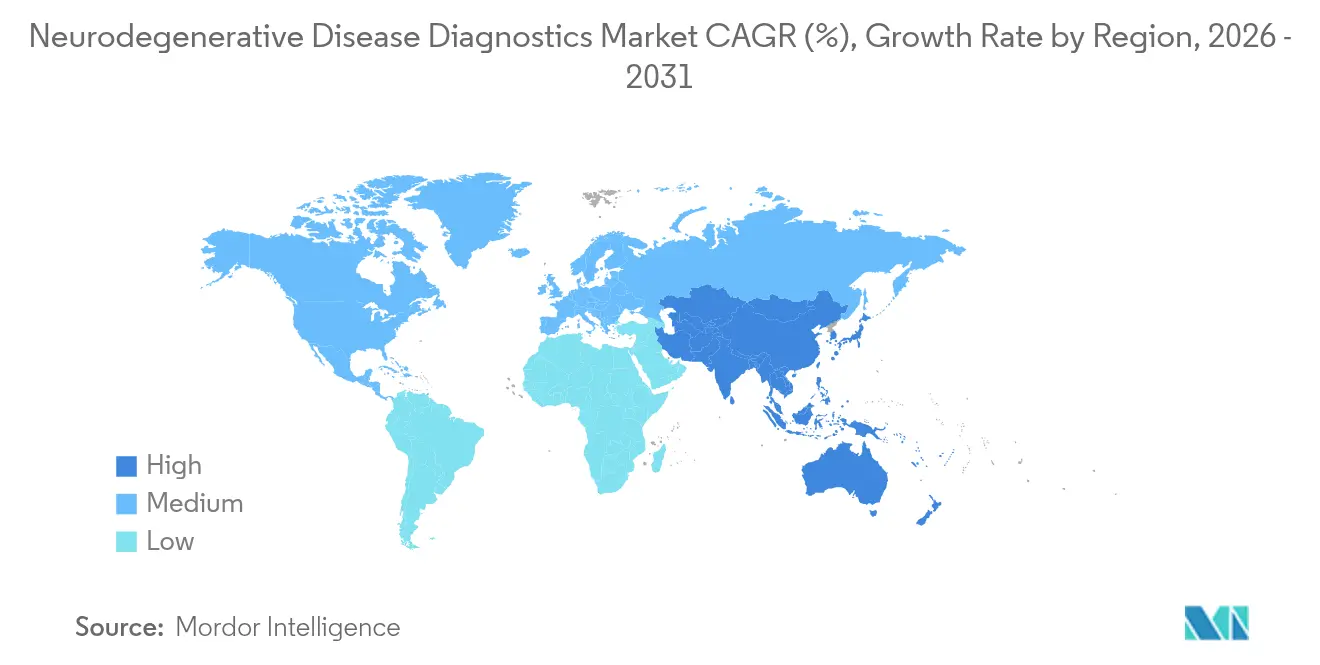

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos de Doenças Neurodegenerativas por Mordor Intelligence

O tamanho do Mercado de Diagnósticos de Doenças Neurodegenerativas em 2026 é estimado em USD 5,05 bilhões, crescendo a partir do valor de 2025 de USD 4,70 bilhões, com projeções para 2031 indicando USD 7,23 bilhões, crescendo a um CAGR de 7,43% no período 2026-2031.

Uma rápida transição da coleta de líquido cefalorraquidiano para biomarcadores baseados em sangue está remodelando o campo competitivo. As principais empresas estão ampliando portfólios de imagem já consolidados com ensaios em nível molecular, enquanto startups estão comercializando testes de plasma que permitem intervenção mais precoce na atenção primária. Vias regulatórias de aprovação acelerada e projetos-piloto de pagadores que reconhecem as economias de custo de longo prazo de um diagnóstico oportuno sustentam ainda mais a demanda. O aumento do financiamento de capital de risco e as parcerias com grandes empresas de tecnologia em nuvem canalizam ferramentas de inteligência artificial para análise de imagens e fusão de dados multimodais, criando novos fluxos de receita de serviços.

Principais Conclusões do Relatório

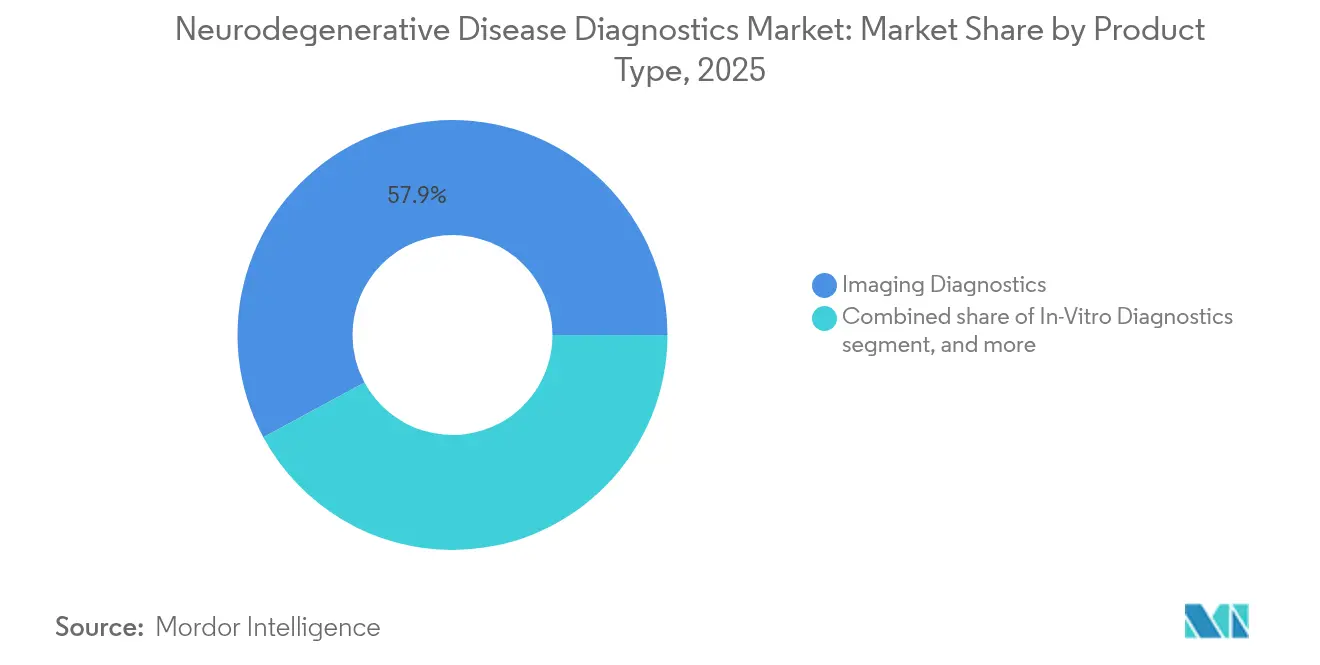

- Por tipo de produto, os diagnósticos por imagem lideraram com 57,88% de participação na receita em 2025, enquanto os diagnósticos in vitro têm previsão de expansão a um CAGR de 9,41% de 2026 a 2031.

- Por tipo de biomarcador, os ensaios de proteínas (Aβ, Tau, α-sinucleína) representaram 55,64% das vendas de 2025, enquanto os painéis genéticos (SNCA, APP, MAPT, HTT, PSEN) estão posicionados para crescer a um CAGR de 9,86% ao longo do período de previsão.

- Por aplicação, a doença de Alzheimer respondeu por 49,10% do faturamento do setor em 2025, e a doença de Parkinson avança a um CAGR de 10,50% até 2031.

- Por usuário final, os hospitais capturaram 46,02% da receita global em 2025, enquanto os laboratórios de diagnóstico têm projeção de registrar um CAGR de 10,31% no período 2026-2031.

- Por geografia, a América do Norte detinha 41,78% do mercado em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento regional mais rápido, com um CAGR de 8,46%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos de Doenças Neurodegenerativas

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente carga das doenças neurodegenerativas | +2.1% | Global, liderado pela América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em diagnósticos por imagem | +1.8% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da disponibilidade de testes de biomarcadores em fluidos | +2.3% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Marcos regulatórios favoráveis para detecção precoce | +1.2% | América do Norte, UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento dos investimentos em neurologia de precisão | +1.5% | Global, liderado pela América do Norte e China | Médio prazo (2-4 anos) |

| Surgimento de ferramentas de triagem cognitiva domiciliar | +0.8% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga das Doenças Neurodegenerativas

O mundo está envelhecendo rapidamente; a Organização Mundial da Saúde estima que 1 em cada 6 pessoas terá pelo menos 60 anos até 2030[1]Organização Mundial da Saúde, "Relatório de Base da Década do Envelhecimento Saudável," who.int. A China já enfrenta 17 milhões de pacientes em estágio inicial de Alzheimer, e empresas locais estão promovendo ferramentas de autoavaliação online que encaminham casos suspeitos para testes confirmatórios de plasma. Com uma estimativa de 75% dos casos de demência ainda sem diagnóstico, os médicos de atenção primária estão recorrendo a ensaios sanguíneos que podem ser realizados em painéis de rotina, reduzindo a necessidade de punções lombares hospitalares.

Avanços Tecnológicos em Diagnósticos por Imagem

Plataformas de inteligência artificial estão elevando a sensibilidade das ressonâncias magnéticas e tomografias por emissão de pósitrons. GE HealthCare e NVIDIA treinam conjuntamente algoritmos que localizam alterações estruturais sutis em segundos, aliviando a sobrecarga dos radiologistas. A ressonância magnética portátil da Hyperfine permite imagens cerebrais à beira do leito em instalações remotas, ampliando o acesso a três bilhões de indivíduos anteriormente fora de alcance. Novos rastreadores de tomografia por emissão de pósitrons, como o [18F]OXD-2314, visualizam agregados de tau em tauopatias não relacionadas ao Alzheimer, ampliando as indicações clínicas.

Expansão da Disponibilidade de Testes de Biomarcadores em Fluidos

O painel de plasma PrecivityAD2 da C2N Diagnostics apresenta 89% de precisão em comparação com o padrão-ouro da tomografia por emissão de pósitrons de amiloide, levando a Samsung a apoiar uma implantação global em laboratórios. O VeraBIND Tau da Veravas apresenta 96% de sensibilidade e 90% de especificidade, superando as avaliações típicas de atenção primária. Formatos multianálitos na plataforma Simoa de ultrassensibilidade da Quanterix agora combinam p-Tau 217 com GFAP e NfL para refinar a prognóstico.

Marcos Regulatórios Favoráveis para Detecção Precoce

A Agência de Alimentos e Medicamentos dos EUA concedeu o status de Dispositivo Inovador a vários testes de plasma, incluindo o Elecsys p-Tau 217 da Roche e a razão p-Tau217/β-Amiloide Access da Beckman Coulter, acelerando a entrada no mercado. O software BrainSee da Darmiyan obteve autorização para prever a progressão do Alzheimer a partir de ressonâncias magnéticas padrão, demonstrando abertura para diagnósticos digitais. A Administração Nacional de Produtos Médicos da China autorizou mais de 40 radiofármacos de neuroimagem, endossando diagnósticos avançados na maior população em envelhecimento do mundo.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo dos procedimentos diagnósticos avançados | −1.4% | Global, particularmente crítico em mercados emergentes | Longo prazo (≥ 4 anos) |

| Reembolso limitado para novos ensaios | −1.1% | América do Norte, Europa, com expansão global | Médio prazo (2-4 anos) |

| Restrições de fornecimento de radiofármacos | −0.9% | América do Norte e Europa, com efeitos globais episódicos | Curto prazo (≤ 2 anos) |

| Privacidade de dados e preocupações éticas em diagnósticos com inteligência artificial | −0.7% | Global, mais rigoroso na UE e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Procedimentos Diagnósticos Avançados

A tomografia por emissão de pósitrons de amiloide convencional pode ultrapassar USD 5.000 por exame e requer instalações especializadas adjacentes a cíclotrons, limitando a disponibilidade em ambientes de baixos recursos[2]Agência de Alimentos e Medicamentos dos EUA, "Comunicado de Segurança sobre Tomografia por Emissão de Pósitrons de Amiloide," fda.gov. A Darmiyan precifica seu BrainSee com inteligência artificial em USD 1.500 por relatório, com desconto para USD 300 caso o reembolso pelo Medicare seja concedido. Tais disparidades favorecem soluções de plasma de menor custo, mas ainda restringem a adoção onde o pagamento direto pelo paciente predomina.

Reembolso Limitado para Novos Ensaios

O Medicare cobre apenas diagnósticos moleculares selecionados que atendem aos critérios de validade analítica e utilidade clínica documentada. Os prestadores de serviços devem navegar por etapas extensas de autorização prévia e demonstrar que os resultados alterarão o manejo do paciente. As seguradoras privadas seguem o mesmo caminho, solicitando evidências do mundo real sobre a redução dos custos de cuidados subsequentes antes da cobertura integral[3]Centros de Serviços Medicare e Medicaid, "Processo de Determinação de Cobertura," cms.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Transição dos Diagnósticos por Imagem para os Testes Moleculares

Os diagnósticos por imagem há muito ancoram os fluxos de cuidado, mas o mercado de diagnósticos de doenças neurodegenerativas está se inclinando para as tecnologias moleculares à medida que os médicos de atenção primária solicitam triagem não invasiva. A série Lumipulse da Fujirebio agora entrega resultados de amiloide em três horas, um fluxo de trabalho compatível com laboratórios clínicos de alto rendimento. Os Diagnósticos In Vitro têm previsão de superar as modalidades tradicionais a um CAGR de 9,41%, impulsionados por autorizações regulatórias e pela queda nos custos por teste.

Os produtores de radiofármacos ainda garantem receita confiável com rastreadores de tomografia por emissão de pósitrons já estabelecidos, mas escassez esporádica de Mo-99 durante 2024 evidenciou os riscos de fornecimento. As soluções digitais também reduzem o crescimento do volume de imagens ao triar pacientes por meio de exames de sangue antes de exames de alto custo. O software de inteligência artificial que converte dados brutos de ressonância magnética em índices quantificados de atrofia cerebral agrega valor aos sistemas existentes, mas os alinha com fluxos de trabalho centrados em biomarcadores. O resultado líquido é um reequilíbrio gradual em favor de laboratórios capazes de processar painéis de plasma em escala.

Por Tipo de Biomarcador: Painéis Genéticos Ganham Impulso

Biomarcadores proteicos como Aβ42/40 e p-Tau 181 mantiveram 55,64% de participação no tamanho do mercado de diagnósticos de doenças neurodegenerativas em 2025. Sua popularidade decorre de plataformas de imunoensaio validadas e da ligação direta com a patologia da doença.

Os marcadores genéticos avançam mais rapidamente, a um CAGR de 9,86%, impulsionados pelo sequenciamento de nova geração de baixo custo e pelos ensaios de polimorfismo de nucleotídeo único no ponto de atendimento. O cartucho APOE ε4 da Beckman Coulter fornece resultados em menos de 90 minutos, orientando o aconselhamento sobre estilo de vida e a elegibilidade para ensaios clínicos. O NfL continua a ganhar relevância clínica como marcador pan-neurodegenerativo útil na esclerose múltipla e em lesões cerebrais traumáticas. Enquanto isso, os perfis de GFAP e DNA livre de células estão emergindo como adjuntos que melhoram a sensibilidade quando combinados com proteínas canônicas.

Por Aplicação: Diagnósticos de Parkinson Aceleram

O Alzheimer mantém 49,10% da participação do mercado de diagnósticos de doenças neurodegenerativas em 2025, devido à alta prevalência e aos anticorpos modificadores da doença que exigem confirmação por biomarcadores.

Os ensaios para Parkinson registram o CAGR mais forte, de 10,50%, impulsionados pela biópsia de pele Syn-One da CND Life Sciences, que detecta agregados de alfa-sinucleína meses antes do início dos sintomas motores. Os painéis multianálitos de líquido cefalorraquidiano estão refinando o monitoramento da esclerose múltipla, enquanto os portadores de Huntington se beneficiam da genotipagem preditiva que orienta o planejamento familiar. A pesquisa sobre esclerose lateral amiotrófica utiliza assinaturas combinadas de proteínas e genes para reduzir o atraso diagnóstico.

Por Usuário Final: Laboratórios Lideram a Medicina de Precisão

Os hospitais representaram 46,02% da receita em 2025, devido às suas suítes de imagem e serviços de consultoria neurológica.

Os laboratórios de diagnóstico estão expandindo rapidamente seus menus de testes, alcançando um CAGR de 10,31%. A Quest Diagnostics introduziu um exame de sangue para Alzheimer em escala nacional, e o acordo da C2N Diagnostics com a Unilabs amplia a cobertura para mais de 75 países. Os centros de imagem defendem sua participação adotando sobreposições de inteligência artificial que aumentam o rendimento da interpretação, enquanto plataformas domiciliares como a Linus Health encaminham casos pré-triados para os fluxos de trabalho dos laboratórios.

Análise Geográfica

A América do Norte respondeu por 41,78% da receita de 2025, apoiada pelos programas de Dispositivo Inovador da Agência de Alimentos e Medicamentos e pelos projetos-piloto dos Centros de Serviços Medicare e Medicaid que reembolsam ensaios de plasma selecionados. A região também abriga a maior densidade de tomógrafos por emissão de pósitrons e neurologistas certificados, sustentando o volume para imagens avançadas mesmo com a proliferação dos exames de sangue.

A Ásia-Pacífico registra o CAGR mais forte, de 8,46%, até 2031. O lançamento da China do anticorpo anti-amiloide LEQEMBI alinhou a demanda terapêutica com a expansão diagnóstica; as autoridades de saúde provinciais estão cofinanciando centros de tomografia por emissão de pósitrons e subsidiando testes de plasma para pacientes em estágio inicial. Consórcios japoneses estão realizando projetos-piloto de clínicas comunitárias equipadas com unidades de ressonância magnética portáteis, enquanto a Índia investe em quiosques de avaliação cognitiva baseados em nuvem comercializados por meio de redes de atenção primária.

A Europa cresce de forma constante à medida que os pagadores nacionais avaliam dados de saúde econômica submetidos sob o Regulamento Europeu de Diagnósticos In Vitro. Os países escandinavos já incluíram o p-Tau plasmático nos fluxos de cuidado para demência, e o Fundo de Inovação da Alemanha está testando painéis de múltiplos marcadores vinculados a prontuários eletrônicos de saúde. A América do Sul, o Oriente Médio e a África permanecem menores hoje, mas representam um espaço em branco considerável para imagens móveis e kits de plasma de baixo custo à medida que as populações urbanas envelhecem.

Cenário Competitivo

O campo apresenta concentração moderada. Os líderes em imagem — GE HealthCare, Siemens Healthineers e Philips — mantêm forte reconhecimento de marca e contratos de serviço, mas enfrentam crescente concorrência de especialistas em diagnósticos moleculares.

As alianças estratégicas predominam. GE HealthCare colabora com a NVIDIA em reconstrução acelerada de imagens, com a Amazon Web Services em elaboração de relatórios por inteligência artificial generativa e com a Sutter Health em redes de diagnóstico integradas que abrangem mais de 300 unidades de atendimento.

Os inovadores em biomarcadores captam rodadas expressivas: a CND Life Sciences fechou USD 13,5 milhões em maio de 2025 para ampliar a distribuição do Syn-One, enquanto a Quanterix licenciou propriedade intelectual de multiplexação para patrocinadores farmacêuticos. A consolidação também está ativa; a Lantheus pagou USD 350 milhões pela Life Molecular Imaging, garantindo o rastreador Neuraceq F-18 que complementa seu portfólio nuclear de cardiologia. A aquisição de USD 470 milhões da Vigil Neuroscience pela Sanofi adiciona um programa agonista de TREM2 com potencial de diagnóstico complementar.

Líderes do Setor de Diagnósticos de Doenças Neurodegenerativas

F. Hoffmann-La Roche Ltd

GE HealthCare

Creative Biogene

Danaher Corporation (Beckman Coulter, Inc.)

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Fujirebio recebeu autorização da Agência de Alimentos e Medicamentos para o teste de plasma Lumipulse G p-Tau 217/β-Amiloide 1-42, alcançando 92% de valor preditivo positivo e 97% de valor preditivo negativo nos ensaios clínicos.

- Maio de 2025: A CND Life Sciences captou USD 13,5 milhões para escalar os testes de alfa-sinucleína baseados em pele Syn-One.

- Maio de 2025: A Sanofi concordou em adquirir a Vigil Neuroscience por USD 470 milhões, adicionando o VG-3927 ao seu pipeline.

- Abril de 2025: A Veravas lançou o teste de sangue VeraBIND Tau com 96% de sensibilidade e 90% de especificidade.

- Março de 2025: A Samsung investiu USD 10 milhões na C2N Diagnostics para a expansão global dos testes de sangue Precivity.

- Março de 2025: A Linus Health introduziu o Anywhere for Health Systems, registrando 95% de precisão na detecção precoce de demência.

Escopo do Relatório Global do Mercado de Diagnósticos de Doenças Neurodegenerativas

De acordo com o escopo do relatório, doença neurodegenerativa é um termo amplo utilizado para designar uma série de condições que afetam principalmente os neurônios do cérebro. As doenças neurodegenerativas são incuráveis, e a degradação neuronal leva à morte gradual dos neurônios. O diagnóstico de doenças neurodegenerativas envolve uma combinação de avaliação clínica e técnicas avançadas de imagem.

O mercado de diagnósticos de doenças neurodegenerativas é segmentado por tipo de produto, aplicação, usuário final e geografia. Por tipo de produto, o mercado é segmentado em diagnósticos por imagem e diagnósticos in vitro. Por aplicação, o mercado é segmentado em doença de Parkinson, doença de Alzheimer, esclerose múltipla, doença de Huntington e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório também oferece o tamanho do mercado e previsões para 17 países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Diagnósticos por Imagem | Ressonância Magnética |

| Tomografia por Emissão de Pósitrons | |

| Tomografia Computadorizada / Tomografia Computadorizada por Emissão de Fóton Único | |

| Diagnósticos In Vitro | Ensaios de Biomarcadores em Líquido Cefalorraquidiano |

| Testes de Biomarcadores Baseados em Sangue | |

| Agentes de Imagem Molecular | |

| Diagnósticos Digitais e Assistidos por Inteligência Artificial |

| Proteína (Aβ, Tau, α-sinucleína) |

| Cadeia Leve de Neurofilamento (NfL) |

| Genético (SNCA, APP, MAPT, HTT, PSEN) |

| Outros Tipos Emergentes de Biomarcadores |

| Doença de Alzheimer |

| Doença de Parkinson |

| Esclerose Múltipla |

| Doença de Huntington |

| Esclerose Lateral Amiotrófica (ELA) |

| Outras Aplicações |

| Hospitais |

| Laboratórios de Diagnóstico |

| Centros de Imagem |

| Institutos Acadêmicos e de Pesquisa |

| Ambientes Domiciliares / Ponto de Atendimento |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Diagnósticos por Imagem | Ressonância Magnética |

| Tomografia por Emissão de Pósitrons | ||

| Tomografia Computadorizada / Tomografia Computadorizada por Emissão de Fóton Único | ||

| Diagnósticos In Vitro | Ensaios de Biomarcadores em Líquido Cefalorraquidiano | |

| Testes de Biomarcadores Baseados em Sangue | ||

| Agentes de Imagem Molecular | ||

| Diagnósticos Digitais e Assistidos por Inteligência Artificial | ||

| Por Tipo de Biomarcador | Proteína (Aβ, Tau, α-sinucleína) | |

| Cadeia Leve de Neurofilamento (NfL) | ||

| Genético (SNCA, APP, MAPT, HTT, PSEN) | ||

| Outros Tipos Emergentes de Biomarcadores | ||

| Por Aplicação (Doença) | Doença de Alzheimer | |

| Doença de Parkinson | ||

| Esclerose Múltipla | ||

| Doença de Huntington | ||

| Esclerose Lateral Amiotrófica (ELA) | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Laboratórios de Diagnóstico | ||

| Centros de Imagem | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Ambientes Domiciliares / Ponto de Atendimento | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de diagnósticos de doenças neurodegenerativas em 2026?

Está avaliado em USD 5,05 bilhões em 2026, com um CAGR de 7,43% projetado para elevar a receita a USD 7,23 bilhões até 2031.

Qual categoria de biomarcador está se expandindo mais rapidamente?

Os marcadores genéticos avançam a um CAGR de 9,86%, superando as proteínas devido à rápida adoção de ensaios no ponto de atendimento e à queda nos custos de sequenciamento.

O que impulsiona o crescimento da Ásia-Pacífico?

A modernização regulatória, o lançamento de terapias modificadoras da doença como o LEQEMBI e a rápida expansão da infraestrutura de diagnóstico se combinam para sustentar um CAGR de 8,46%.

Por que os laboratórios de diagnóstico crescem mais rapidamente do que os hospitais?

Os laboratórios se beneficiam de ensaios de plasma de alto rendimento adequados à automação centralizada e que podem ser solicitados diretamente pelos médicos de atenção primária.

Quais empresas lideram em imagem e quem lidera em biomarcadores?

GE HealthCare, Siemens e Philips dominam os diagnósticos por imagem, enquanto Fujirebio, C2N Diagnostics e Quanterix lideram a inovação em biomarcadores baseados em plasma.

Qual é a principal restrição à expansão do mercado?

Os altos custos dos diagnósticos por imagem avançados e as incertas vias de reembolso para novos ensaios retardam a adoção, particularmente nas economias emergentes.

Página atualizada pela última vez em: