Tamanho e Participação do Mercado de Diagnósticos da Doença de Alzheimer

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

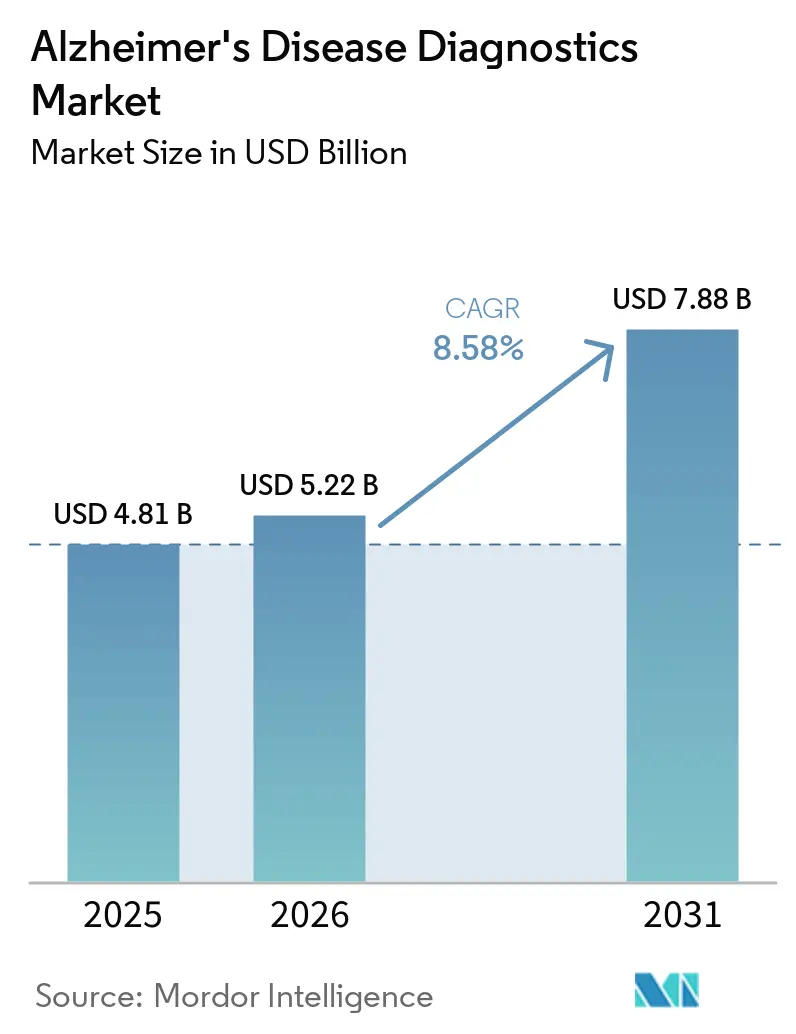

| Tamanho do Mercado (2026) | 5.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.58% CAGR |

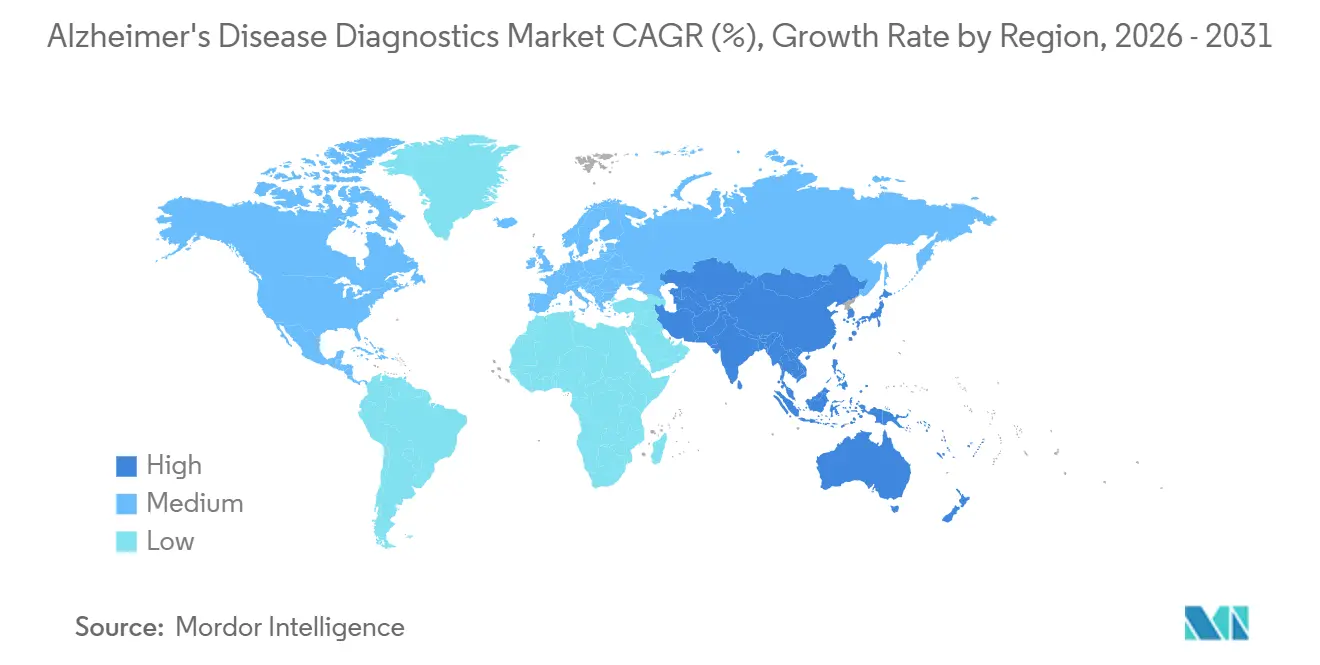

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

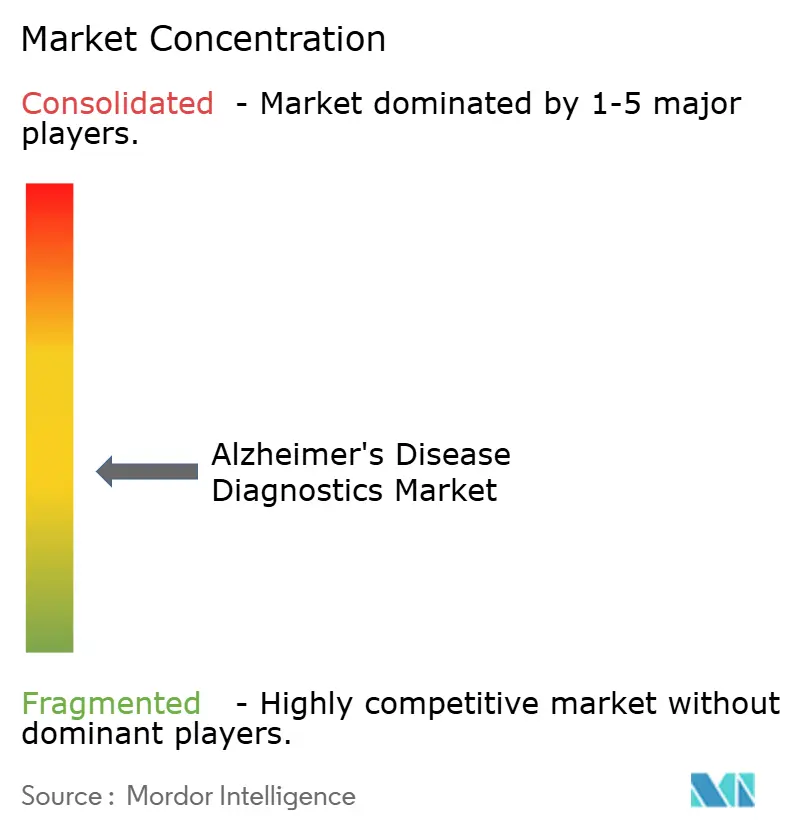

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos da Doença de Alzheimer pela Mordor Intelligence

O tamanho do Mercado de Diagnósticos da Doença de Alzheimer deve aumentar de USD 4,81 bilhões em 2025 para USD 5,22 bilhões em 2026 e atingir USD 7,88 bilhões até 2031, crescendo a um CAGR de 8,58% no período de 2026 a 2031.

O mercado está entrando em uma fase de crescimento mais acelerado porque os ensaios baseados em sangue começaram a reduzir o custo e o atrito operacional associados à confirmação de amiloide, o que por muito tempo limitou o acesso às vias especializadas. O mercado de diagnósticos da doença de Alzheimer também se beneficia de uma ligação mais estreita entre a demanda por diagnósticos e o uso de terapias anti-amiloide, uma vez que o acesso ao tratamento depende cada vez mais da confirmação por biomarcadores e, em alguns casos, de um perfil de risco mais amplo que pode incluir o status ApoE4. O mercado de diagnósticos da doença de Alzheimer é ainda apoiado por ferramentas de triagem cognitiva e de imagem habilitadas por IA que ajudam a atenção primária e as clínicas de memória a identificar casos prováveis mais cedo e a encaminhar uma população melhor filtrada para os fluxos de trabalho de testes confirmatórios. Ainda assim, o mercado de diagnósticos da doença de Alzheimer ainda enfrenta uma lacuna de curto prazo entre o que é clinicamente viável e o que é comercialmente acessível, porque a política de reembolso e a padronização de ensaios não avançaram tão rapidamente quanto a adoção clínica e as autorizações regulatórias. Essa combinação está impulsionando a concorrência em direção à velocidade regulatória, ao alcance laboratorial e à integração de fluxos de trabalho, ao mesmo tempo que deixa espaço significativo para empresas que consigam conectar os casos de uso de triagem, confirmação e monitoramento terapêutico dentro da mesma via de cuidado.

Principais Conclusões do Relatório

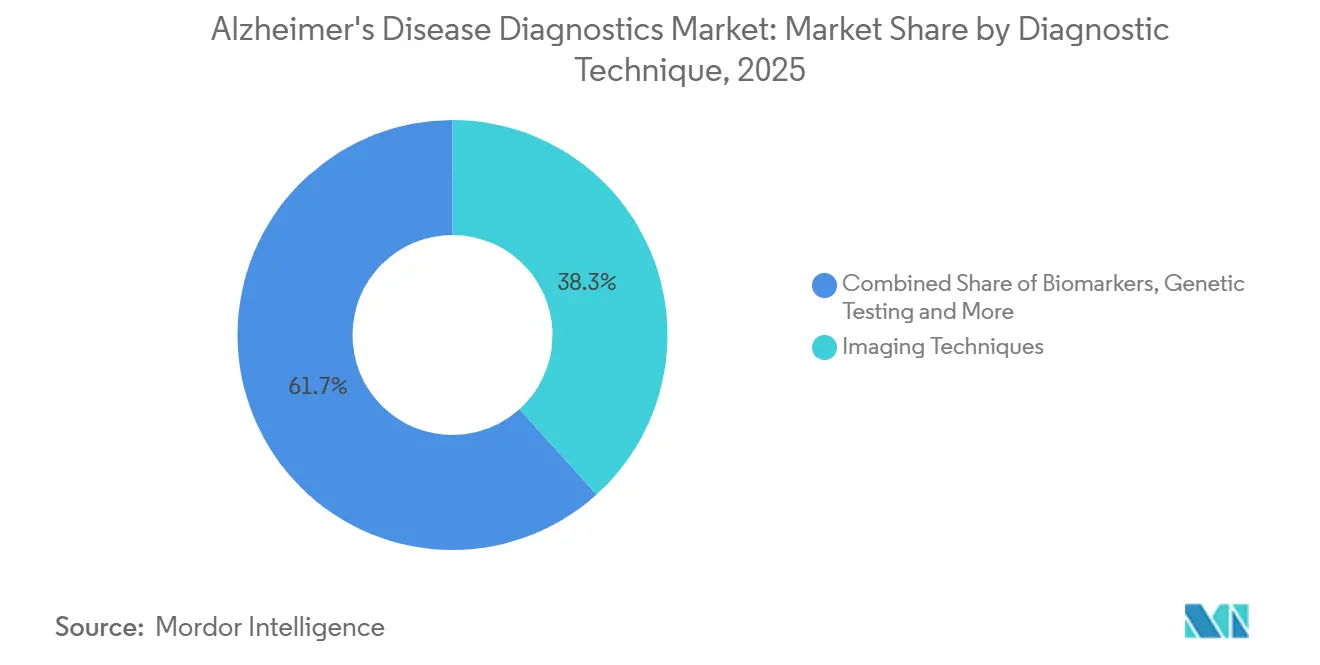

- Por técnica de diagnóstico, as Técnicas de Imagem detinham 38,31% da receita em 2025, enquanto os Biomarcadores devem crescer a um CAGR de 12,38% até 2031.

- Por tipo, o Diagnóstico representou 55,24% da receita em 2025, enquanto a Triagem deve expandir a um CAGR de 11,52% até 2031.

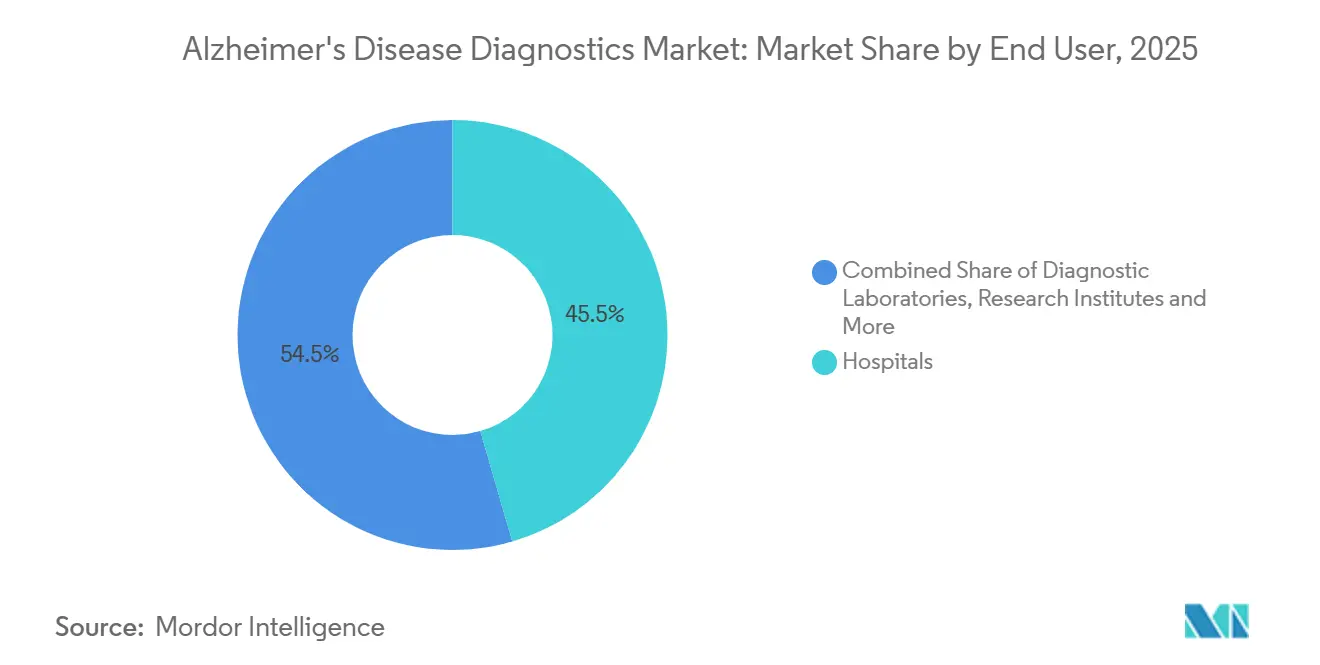

- Por usuário final, os Hospitais representaram 45,52% da demanda em 2025, enquanto os Laboratórios de Diagnóstico devem registrar o crescimento mais rápido, a um CAGR de 10,25% até 2031.

- Por geografia, a América do Norte detinha 43,22% da receita em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 12,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos da Doença de Alzheimer

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Biomarcadores Baseados em Sangue | +2.3% | Global, com concentração inicial na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Triagem de Imagem Guiada por IA em Clínicas de Memória | +1.1% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão das Vias de Testes Pré-Sintomáticos | +0.9% | Global, liderada pela América do Norte, Japão e Austrália | Médio prazo (2 a 4 anos) |

| Uso Mais Amplo de Triagem Cognitiva na Atenção Primária | +0.8% | América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por Diagnósticos Complementares em Ensaios Clínicos | +0.6% | Global, concentrada nos Estados Unidos, Europa e Japão | Curto prazo (≤ 2 anos) e Médio prazo (2 a 4 anos) |

| Identificação de Casos Orientada por Registros e Otimização de Encaminhamentos | +0.3% | Europa Central, com ganhos iniciais na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Biomarcadores Baseados em Sangue

O mercado de diagnósticos da doença de Alzheimer está sendo remodelado por biomarcadores baseados em sangue após a FDA autorizar o Lumipulse G pTau217/β-Amiloide 1-42 Plasma Ratio da Fujirebio em maio de 2025 como o primeiro diagnóstico in vitro baseado em sangue nos Estados Unidos desenvolvido para identificar patologia amiloide associada à doença de Alzheimer. O estudo multicêntrico de suporte abrangeu 499 pacientes com comprometimento cognitivo e demonstrou um valor preditivo positivo de 91,7% e um valor preditivo negativo de 97,3% em relação aos padrões de referência de PET e LCR, o que forneceu aos clínicos um parâmetro de referência muito mais próximo dos métodos de confirmação estabelecidos do que as ferramentas de triagem anteriores haviam alcançado. Em outubro de 2025, o Elecsys pTau181 da Roche tornou-se o único teste sanguíneo autorizado pela FDA explicitamente destinado à atenção primária, e o Labcorp comprometeu-se então com uma implantação nacional nos Estados Unidos no início de 2026, o que transferiu o poder de solicitação para além da base de neurologistas especialistas e para os fluxos de trabalho da clínica geral.

A Quest Diagnostics reforçou a mesma mudança ao disponibilizar o teste da Fujirebio por meio de sua rede de quase 2.000 centros de atendimento ao paciente, o que conferiu à via do laboratório de referência uma vantagem imediata de escala no mercado de diagnósticos da doença de Alzheimer[1]Quest Diagnostics, "Quest Diagnostics a Oferecer Teste Sanguíneo da Fujirebio Autorizado pela FDA para a Doença de Alzheimer," Quest Diagnostics, questdiagnostics.com. A Associação de Alzheimer publicou então sua primeira diretriz de prática clínica para testes de biomarcadores baseados em sangue em 2025, incluindo expectativas de limiar para triagem e para substituição de PET ou LCR, que começou a atuar como um filtro prático para decisões de aquisição e adoção clínica. Esse arcabouço apoia uma consolidação mais rápida em torno dos ensaios que conseguem atender tanto às expectativas de desempenho quanto às de fluxo de trabalho, razão pela qual o mercado de diagnósticos da doença de Alzheimer provavelmente recompensará um grupo menor de plataformas comerciais clinicamente validadas no curto prazo.

Triagem de Imagem Guiada por IA em Clínicas de Memória

O mercado de diagnósticos da doença de Alzheimer também está sendo apoiado pela triagem de imagem guiada por IA, porque as clínicas de memória estão sob pressão para lidar com volumes maiores de encaminhamentos sem depender do PET como primeiro passo para cada paciente. Uma revisão sistemática de 2026 no Journal of Medical Internet Research avaliou 66 estudos e relatou uma precisão diagnóstica média de 92,5%, com desvio padrão de 3,8%, e AUCs de conversão de CCL de 0,922 em arquiteturas de fusão multimodal, o que superou claramente as linhas de base de modalidade única na base de evidências revisada. O TRACE4AD acrescentou um exemplo clínico prático em um estudo de validação multicêntrico que abrangeu 797 sujeitos em 66 centros na Itália, nos Estados Unidos e no Canadá, onde o estadiamento neuropsicológico e de RM assistido por IA previu a conversão em 24 meses para demência de Alzheimer com precisão clinicamente significativa usando imagens estruturais já amplamente disponíveis. Isso não elimina o papel do PET no mercado de diagnósticos da doença de Alzheimer, porque pacientes com resultados intermediários em testes sanguíneos ainda precisam de escalonamento e a imagem confirmatória permanece importante para um subconjunto menor, mas de maior rendimento, de casos.

A Siemens Healthineers ampliou essa direção em abril de 2026 ao ingressar no estudo observacional Bio-Hermes-002 e contribuir com ensaios de biomarcadores Atellica IM para trabalhar em populações raciais e étnicas mais diversas, o que aborda uma preocupação importante sobre se os modelos de IA e biomarcadores treinados em coortes restritas podem generalizar bem no uso do mundo real. À medida que essas ferramentas melhoram o rendimento das clínicas e a seleção de casos, o mercado de diagnósticos da doença de Alzheimer está caminhando para um modelo em que a IA melhora o rendimento de cada teste confirmatório, em vez de simplesmente substituir as modalidades estabelecidas.

Expansão das Vias de Testes Pré-Sintomáticos

O mercado de diagnósticos da doença de Alzheimer está se ampliando para além das avaliações sintomáticas à medida que as vias de testes pré-sintomáticos se tornam mais definidas na prática clínica e na pesquisa. Em 2025, o Grupo de Trabalho Internacional publicou um arcabouço de estratificação de risco na Nature Aging que descreveu como indivíduos assintomáticos positivos para biomarcadores de amiloide e tau podem ser triados para manejo com foco em prevenção, o que efetivamente criou uma nova categoria de pacientes que agora têm uma razão mais clara para entrar nas vias diagnósticas antes que o declínio funcional seja visível. Essa mudança é importante para o mercado de diagnósticos da doença de Alzheimer porque amplia a demanda para além da confirmação em estágio tardio e em direção à identificação mais precoce, ao acompanhamento longitudinal e ao aconselhamento baseado em risco em contextos especializados e de pesquisa.

A Roche expandiu a mesma via em março de 2026 ao receber a Marcação CE para o imunoensaio Elecsys ApoE4, o primeiro imunoensaio de diagnóstico in vitro em sangue desenvolvido para identificar portadores de ApoE4, uma variante que, segundo a empresa, está presente em 40% a 60% das pessoas diagnosticadas com doença de Alzheimer. Isso adiciona uma nova camada genética às avaliações dos pacientes e fortalece o papel dos painéis multianálitos no mercado de diagnósticos da doença de Alzheimer, especialmente onde o acesso ao tratamento e a discussão de riscos estão se tornando mais personalizados. À medida que mais pacientes em estágio inicial são identificados, prestadores de serviços e laboratórios provavelmente dependerão de fluxos de trabalho que combinam detecção de patologia, informações de risco genético e protocolos de encaminhamento, em vez de tratar cada uma dessas etapas como eventos isolados e independentes.

Uso Mais Amplo de Triagem Cognitiva na Atenção Primária

O mercado de diagnósticos da doença de Alzheimer está ganhando mais uma camada de crescimento a partir da atenção primária, onde a triagem cognitiva digital está começando a reduzir uma das barreiras mais antigas ao diagnóstico precoce, que é a baixa confiança dos médicos em identificar demência sem suporte especializado. A diretriz DETeCD-ADRD da Associação de Alzheimer em 2025 relatou que 39% dos médicos de atenção primária nunca ou apenas às vezes se sentiam confortáveis em fazer um diagnóstico de demência, o que torna as ferramentas digitais simples mais relevantes porque reduzem o limiar para uma avaliação estruturada de primeira linha. Evidências dos Annals of Family Medicine mostraram que as avaliações cognitivas digitais podem ser implantadas na atenção primária, com 4 de 7 clínicas piloto atingindo taxas de conclusão acima de 20% e a maioria das clínicas ainda usando a ferramenta após 12 meses, o que conferiu a esse fluxo de trabalho um caso operacional mais sólido do que muitos pilotos de triagem anteriores.

O Davos Alzheimer's Collaborative expandiu o mesmo modelo em fevereiro de 2026 quando a University of Utah Health ingressou em seu Programa de Expansão de Detecção Precoce nos EUA em cinco clínicas de atenção primária, vinculando a avaliação digital a vias de encaminhamento e testes de biomarcadores sanguíneos. Um estudo da Nature Medicine em 2025 validou ainda mais um modelo de duas etapas de avaliação cognitiva digital autoadministrada seguida de testes de amiloide baseados em sangue, e demonstrou melhor desempenho de detecção do que a avaliação clínica médica padrão isolada. Como resultado, o mercado de diagnósticos da doença de Alzheimer está ganhando uma camada prática de criação de demanda na atenção primária que encaminha mais pacientes para fluxos de trabalho laboratoriais e de imagem sem exigir que a primeira etapa diagnóstica ocorra dentro de um centro especializado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Atrito de Reembolso para Testes Avançados | -1.5% | América do Norte, com efeitos secundários na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) e Médio prazo (2 a 4 anos) |

| Padronização Limitada entre Ensaios de Biomarcadores | -0.9% | Global | Médio prazo (2 a 4 anos) |

| Gargalos de Força de Trabalho Especializada para Interpretação | -0.7% | Global, mais agudo na Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Estigma de Saúde Pública e Evitação do Diagnóstico | -0.4% | Global, mais pronunciado na Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Atrito de Reembolso para Testes Avançados

O mercado de diagnósticos da doença de Alzheimer ainda enfrenta uma barreira comercial clara no reembolso, mesmo após a validação clínica e as aprovações regulatórias terem melhorado materialmente em 2025 e 2026. Após a FDA autorizar o teste sanguíneo da Fujirebio em maio de 2025, o CMS inicialmente propôs uma taxa de reembolso de USD 17 por teste, enquanto uma recomendação de painel consultivo apontava para USD 130, o que criou uma grande lacuna entre o valor clínico e a viabilidade econômica para a implantação comercial ampla em laboratórios. Uma melhoria parcial entrou em vigor em janeiro de 2026 com a introdução dos códigos CPT 82233, 82234 e 84393 para faturamento de analitos individuais, o que abriu a possibilidade de painéis multianálitos atingirem níveis de reembolso materialmente mais elevados do que uma única taxa agrupada permitiria.

Mesmo com essa mudança, o mercado de diagnósticos da doença de Alzheimer permanece exposto à incerteza política porque o ASAP Act ainda estava pendente no Congresso em meados de 2026 e nenhuma via Medicare totalmente estabelecida havia sido criada para todas as ferramentas de triagem baseadas em sangue aprovadas pela FDA[2]AdvaMed, "Respostas Mais Rápidas, Melhor Cuidado, Como o Acesso Ampliado aos Testes de Alzheimer Pode Mudar Vidas," AdvaMed, advamed.org. Isso importa além dos diagnósticos isoladamente, porque o uso da terapia depende da confirmação oportuna e um ambiente de reembolso lento pode atrasar toda a via de cuidado, e não apenas o próprio teste laboratorial. A mecânica política subjacente, incluindo a Tabela de Honorários de Laboratório Clínico e o processo de designação de Teste de Laboratório Diagnóstico Avançado, continua a moldar se um teste é precificado por seus próprios méritos ou referenciado a estruturas de codificação laboratorial mais amplas que não refletem seu papel clínico.

Padronização Limitada entre Ensaios de Biomarcadores

O mercado de diagnósticos da doença de Alzheimer também enfrenta uma restrição técnica na padronização de ensaios, que afeta diretamente a comparabilidade entre laboratórios, plataformas e contextos clínicos. Uma pesquisa de harmonização da EFLM publicada em 2025 coletou respostas de 316 laboratórios em mais de 35 países e relatou variação acentuada no manuseio de amostras, escolha de ensaios, painéis de biomarcadores e pontos de corte de decisão, levando o comitê a solicitar harmonização internacional coordenada. O Estudo Round Robin do Consórcio Global de Padronização de Biomarcadores da Associação de Alzheimer quantificou o mesmo problema ao aplicar 33 variantes de ensaio construídas em 8 plataformas analíticas às mesmas 40 amostras de pacientes, e constatou que, embora o p-tau217 plasmático apresentasse a melhor concordância entre plataformas, os marcadores p-tau plasmáticos e do LCR não eram substancialmente correlacionados. Isso enfraquece uma premissa fundamental no mercado de diagnósticos da doença de Alzheimer, porque muitas decisões clínicas ainda dependem da ideia de que diferentes formatos de ensaio podem ser interpretados de forma amplamente intercambiável em diferentes contextos de cuidado.

As variáveis pré-analíticas acrescentam outra camada de instabilidade, uma vez que o tipo de tubo de coleta, o atraso no processamento e os ciclos de congelamento e descongelamento podem alterar as medições de biomarcadores em até 20%, mesmo antes de serem consideradas as diferenças analíticas. Embora o arcabouço IVDR da UE e as atividades de padronização lideradas pela ISO estejam impulsionando o campo em direção a expectativas de qualidade mais rigorosas, o mercado de diagnósticos da doença de Alzheimer ainda carece de um sistema totalmente alinhado de harmonização obrigatória de pontos de corte entre as principais regiões, o que significa que a adoção pode se expandir mais rapidamente do que a consistência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Técnica de Diagnóstico: A Liderança das Imagens se Mantém Enquanto os Biomarcadores Crescem Mais Rapidamente

As Técnicas de Imagem representaram 38,31% da participação do mercado de diagnósticos da doença de Alzheimer em 2025, o que manteve essa categoria na posição de liderança porque o PET e a RM ainda ancoram a avaliação especializada para carga amiloide, atrofia estrutural e confirmação do paciente. O mercado de diagnósticos da doença de Alzheimer ainda depende da capacidade de imagem instalada em muitos contextos de alto valor, uma vez que hospitais e clínicas de memória dependem de fluxos de trabalho de PET e RM há muito estabelecidos, já integrados às vias de encaminhamento em neurologia e às decisões de tratamento. Os Biomarcadores são a técnica de diagnóstico de crescimento mais rápido, com um CAGR de 12,38% de 2026 a 2031, refletindo a migração dos ensaios baseados em sangue de contextos de pesquisa para o uso diagnóstico in vitro de rotina nos canais de atenção especializada e primária. Isso cria uma estrutura de dupla via no setor de diagnósticos da doença de Alzheimer, onde a imagem permanece central para confirmação e acompanhamento, enquanto os testes de biomarcadores ampliam o número de pacientes que podem entrar na avaliação diagnóstica mais cedo e a um custo operacional menor. Os Testes Genéticos permanecem uma categoria menor no uso clínico atual, mas sua relevância está crescendo porque o status ApoE4 está se tornando mais importante quando os clínicos avaliam a elegibilidade ao tratamento e as discussões de risco em torno da terapia anti-amiloide.

A GE HealthCare demonstrou por que as imagens dificilmente serão substituídas de forma simples e direta quando recebeu aprovação da FDA em junho de 2025 para um rótulo expandido do Vizamyl que suporta análise quantitativa de PET amiloide e monitoramento da resposta do paciente à terapia anti-amiloide. Esse movimento estende o PET ao monitoramento do tratamento, o que confere às Técnicas de Imagem um papel contínuo mesmo à medida que os testes sanguíneos ampliam o acesso de primeira linha no mercado de diagnósticos da doença de Alzheimer. Os Testes de Avaliação Cognitiva também estão ganhando tração constante, especialmente por meio de plataformas digitais habilitadas por IA que suportam triagem remota ou de front-end antes que os pacientes avancem para a confirmação por biomarcadores ou imagem. A interação entre as técnicas é, portanto, aditiva em muitos contextos do mundo real, porque os testes baseados em sangue, a triagem digital, a confirmação por imagem e a avaliação de risco genético estão sendo cada vez mais usados como etapas vinculadas, em vez de escolhas isoladas. Os filtros regulatórios sob o arcabouço 510(k) da FDA e o IVDR da UE continuam a determinar com que rapidez os ensaios mais recentes podem passar da promessa clínica para o uso comercial amplo, o que significa que a liderança de mercado depende não apenas do desempenho tecnológico, mas também da execução em validação, autorização e implantação.

Por Tipo: A Triagem se Aproxima do Cuidado de Rotina

O Diagnóstico detinha 55,24% da receita por tipo em 2025, refletindo um histórico em que a demanda mais confiável vinha de pacientes sintomáticos que já haviam avançado o suficiente para justificar encaminhamento especializado, imagem, avaliação do LCR e avaliação clínica formal. A Triagem é o subsegmento de crescimento mais rápido, com um CAGR de 11,52% de 2026 a 2031, mostrando que o mercado de diagnósticos da doença de Alzheimer está começando a construir volume real antes que o declínio funcional grave se torne o gatilho para os testes. Essa mudança está diretamente ligada aos ensaios baseados em sangue, porque eles oferecem aos médicos de atenção primária e aos canais não especializados uma forma minimamente invasiva de identificar patologia amiloide com menos atrito do que as vias com imagem como primeiro passo. O anúncio de implantação nacional do Labcorp em outubro de 2025 para o Elecsys pTau181 autorizado pela FDA em contextos de atenção primária tornou essa transição mais concreta ao vincular o teste a pacientes com 55 anos ou mais com queixas cognitivas e ao colocar o acesso dentro de um grande modelo de serviço nacional. A categoria de Triagem Inicial também está melhorando porque as ferramentas cognitivas digitais ajudam os médicos a filtrar encaminhamentos antes de encaminhar os pacientes para confirmação baseada em sangue ou imagem, o que reduz o atrito nos pedidos e apoia um uso mais estruturado dos recursos confirmatórios.

O tamanho do mercado de diagnósticos da doença de Alzheimer para Triagem deve expandir a um CAGR de 11,52% até 2031, o que mostra com que rapidez o modelo de cuidado está mudando da confirmação tardia para a identificação mais precoce da patologia provável. Esse crescimento é reforçado pela diretriz de atenção primária da Associação de Alzheimer e pelo trabalho de implementação que mostra que a avaliação digital pode permanecer em uso além do piloto, o que confere à triagem uma base operacional mais duradoura dentro do cuidado de rotina[3]Annals of Family Medicine, "Viabilidade e Aceitabilidade da Implementação de uma Avaliação Cognitiva Digital para a Doença de Alzheimer e Demências Relacionadas na Atenção Primária," Annals of Family Medicine, annfammed.org. O setor de diagnósticos da doença de Alzheimer está, portanto, caminhando para uma porta de entrada mais ampla, onde os pacientes podem ser triados, avaliados e encaminhados por vias de menor atrito antes de chegarem a neurologistas ou centros de imagem. Isso não reduz a importância do Diagnóstico como categoria, porque a confirmação sintomática, a qualificação para tratamento e o acompanhamento permanecem centrais para a tomada de decisão clínica e a geração de receita. Em vez disso, o equilíbrio entre Diagnóstico, Triagem e Triagem Inicial está mudando porque o mercado de diagnósticos da doença de Alzheimer está adicionando novos pontos de entrada de pacientes, em vez de substituir os antigos. À medida que essas vias amadurecem, as empresas com fortes vínculos entre ferramentas digitais, laboratórios e transferência para especialistas estão melhor posicionadas para capturar uma parcela maior do volume de testes ao longo de toda a jornada do paciente.

Por Usuário Final: Laboratórios de Referência Ganham Terreno Enquanto os Hospitais Permanecem Centrais

Os Hospitais representaram 45,52% da demanda por usuário final em 2025, o que os manteve na posição de liderança porque ainda concentram neuroimagem, análise do LCR, interpretação especializada e avaliação clínica formal em um único ambiente. O mercado de diagnósticos da doença de Alzheimer continua a depender dos hospitais como principal centro para a resolução de casos complexos, especialmente quando os sintomas são avançados, a imagem é necessária ou a elegibilidade ao tratamento deve ser avaliada em várias camadas diagnósticas. Os Laboratórios de Diagnóstico estão crescendo a um CAGR de 10,25% de 2026 a 2031, o que os torna a categoria de usuário final de crescimento mais rápido à medida que o processamento de ensaios baseados em sangue migra para redes de laboratórios de referência em escala. A Quest Diagnostics demonstrou a força dessa mudança em julho de 2025 ao disponibilizar o acesso ao teste Lumipulse da Fujirebio autorizado pela FDA por meio de quase 2.000 centros de atendimento ao paciente nos EUA, ampliando o alcance geográfico muito além da capacidade de testes incorporada nos hospitais. Esse modelo confere ao mercado de diagnósticos da doença de Alzheimer uma ligação mais forte com a atenção primária, porque os médicos podem solicitar testes por meio de amplas redes laboratoriais sem encaminhar cada paciente diretamente para centros especializados como primeiro passo.

O tamanho do mercado de diagnósticos da doença de Alzheimer para Laboratórios de Diagnóstico deve avançar a um CAGR de 10,25% até 2031, e esse ritmo reflete a vantagem do processamento de alto rendimento, da logística nacional e do alcance junto aos médicos em escala. Os Institutos Acadêmicos e de Pesquisa ainda desempenham um papel importante porque absorvem a demanda inicial por plataformas multianálito novas e de uso em pesquisa, e seu trabalho de validação frequentemente ajuda a definir onde a demanda posterior por diagnósticos in vitro provavelmente se consolidará. A reestruturação do reembolso de janeiro de 2026, incluindo os códigos CPT específicos por analito, fortaleceu o caso operacional para laboratórios de referência em escala porque melhorou a estrutura de pagamento para testes multianálito, em vez de deixar painéis avançados dentro de um arcabouço agrupado restrito. Isso desloca a alavancagem competitiva no setor de diagnósticos da doença de Alzheimer para laboratórios que conseguem lidar com grandes volumes de forma lucrativa, mantendo fluxos de trabalho validados em diferentes canais de solicitação. Os hospitais ainda devem reter a maior concentração de interpretação complexa e trabalho vinculado à imagem, mas o mercado de diagnósticos da doença de Alzheimer está redistribuindo progressivamente o acesso a testes de front-end para redes de laboratórios de diagnóstico. Essa redistribuição é importante porque muda quem controla os relacionamentos com os médicos, quem captura o volume de testes repetidos e quem se torna o guardião prático para a adoção ampla na atenção primária.

Análise Geográfica

A América do Norte detinha 43,22% da participação do mercado de diagnósticos da doença de Alzheimer em 2025, conferindo-lhe a maior posição regional com base no momentum regulatório da FDA, em uma densa rede de neurologia especializada e na maior capacidade instalada de PET amiloide entre as principais regiões. Os Estados Unidos lideraram o mercado de diagnósticos da doença de Alzheimer regionalmente porque dois testes de diagnóstico in vitro baseados em sangue distintos foram autorizados durante 2025, o que ampliou a confiança comercial e alargou o leque de contextos clínicos onde os testes poderiam começar. A partir de janeiro de 2026, novos códigos CPT específicos por analito também melhoraram a via para um reembolso Medicare mais viável para testes baseados em sangue, o que importa porque a economia laboratorial é central para escalar o acesso nacional. A Europa permanece o segundo maior bloco regional, e as aprovações de Marcação CE de maio de 2026 para o Elecsys pTau217 da Roche e o ensaio Lumipulse G pTau217 Plasma da Fujirebio abriram o canal de biobomarcadores sanguíneos nos mercados da UE com uma pegada comercial muito mais ampla do que lançamentos isolados por país teriam proporcionado. A Alemanha acrescenta outra vantagem estrutural por meio do DEMREG, um registro nacional com 22 centros ativamente recrutando em meados de 2025, porque cria a base de dados do mundo real necessária para a validação local de pontos de corte e a avaliação contínua de desempenho sob o arcabouço IVDR.

A Ásia-Pacífico é a geografia de crescimento mais rápido no mercado de diagnósticos da doença de Alzheimer, com um CAGR de 12,15% projetado de 2026 a 2031, e esse ritmo reflete uma grande população envelhecida, acesso especializado desigual e uma forte necessidade de vias diagnósticas de menor atrito. O Japão é um ponto de ancoragem fundamental nessa mudança regional porque um estudo de 2025 da Universidade de Keio e da Universidade de Tóquio mostrou que o Aβ42/40 plasmático atingiu uma AUC de 0,937 e detectou o acúmulo de amiloide antes dos limiares de leitura visual de PET em coortes japonesas. Essa evidência confere ao mercado de diagnósticos da doença de Alzheimer uma base de validação local mais sólida para biomarcadores sanguíneos no Japão, onde o posicionamento comercial doméstico também está sendo apoiado pelo grupo controlador da Fujirebio por meio de etapas regulatórias e esforços de expansão regional. A China acrescenta escala por meio de dinâmicas de política e tratamento, uma vez que a aprovação do lecanemabe em janeiro de 2024 criou uma necessidade imediata de capacidade de diagnóstico complementar em um sistema onde o acesso à neurologia especializada ainda é desigual em todo o país. Em toda a Ásia-Pacífico, o mercado de diagnósticos da doença de Alzheimer está, portanto, crescendo não apenas porque o número de pacientes está aumentando, mas também porque as ferramentas baseadas em sangue e vinculadas a encaminhamentos se adequam melhor à necessidade da região de estender o acesso além de um conjunto restrito de centros terciários.

O Oriente Médio e África e a América do Sul permanecem territórios em estágio inicial no mercado de diagnósticos da doença de Alzheimer, onde a penetração é limitada por forças de trabalho especializadas reduzidas, infraestrutura de imagem mais fraca e menor acesso fora dos principais centros urbanos. Os países do CCG estão liderando o investimento em diagnósticos no Oriente Médio e África por meio de programas de expansão de saúde apoiados pelo governo, o que confere a essa sub-região uma base mais sólida do que a maioria dos mercados vizinhos para adoção futura. O Brasil lidera a América do Sul em infraestrutura de laboratório de diagnóstico e capacidade de neurologia especializada, enquanto a Argentina permanece um polo secundário com uma concentração menor, mas ainda relevante, de expertise. A demanda latente permanece grande em ambas as regiões porque o subdiagnóstico ainda é generalizado em contextos de menos recursos, o que significa que o mercado de diagnósticos da doença de Alzheimer tem espaço para se expandir assim que a capacidade da força de trabalho, as redes laboratoriais e os sistemas de encaminhamento melhorem o suficiente para suportar o uso clínico regular.

Cenário Competitivo

O mercado de diagnósticos da doença de Alzheimer tem um nível superior moderadamente concentrado, onde Roche, Fujirebio, Siemens Healthineers, GE HealthCare e Quanterix abrangem as principais rotas tecnológicas comerciais em biomarcadores sanguíneos, imagem PET amiloide e análise habilitada por IA. A estrutura atual do mercado de diagnósticos da doença de Alzheimer está sendo remodelada menos pelo controle exclusivo de um único marcador e mais por quem consegue combinar velocidade regulatória, automação de ensaios, distribuição laboratorial e adequação ao fluxo de trabalho clínico em uma oferta escalável. Um exemplo importante ocorreu em dezembro de 2025, quando a ALZpath e a Siemens Healthineers assinaram um acordo de licenciamento em torno do anticorpo pTau217 proprietário da ALZpath, adicionando a Siemens a um conjunto crescente de empresas que já inclui Roche, Beckman Coulter, Quanterix e Alamar Biosciences no uso da mesma abordagem central de biomarcador. Esse movimento reduziu o espaço para diferenciação baseada apenas no acesso a anticorpos, o que significa que a execução em torno do design da plataforma, do timing de autorização e do alcance comercial agora tem mais peso no mercado de diagnósticos da doença de Alzheimer. As empresas que garantiram parcerias iniciais com laboratórios de referência ou autorizações regulatórias rápidas estão agora melhor posicionadas para capturar o fluxo de pedidos dos médicos, mesmo quando o desempenho técnico está convergindo entre as plataformas.

A Quanterix acrescentou outro movimento competitivo importante em janeiro de 2026 com sua submissão 510(k) à FDA para o LucentAD Complete, um teste sanguíneo algorítmico de cinco analitos desenvolvido para melhorar a clareza diagnóstica além do que as abordagens de marcador único podem fornecer. Essa submissão reflete uma tese clara dentro do mercado de diagnósticos da doença de Alzheimer, que é que a diferenciação futura pode vir da pontuação multianálito e da inteligência de fluxo de trabalho, em vez de um único marcador. A Roche e a Fujirebio fortaleceram sua posição europeia em maio de 2026 por meio de aprovações de Marcação CE para ensaios baseados em pTau217, conferindo a ambas as empresas acesso mais amplo a clientes hospitalares e laboratoriais nos estados membros da UE ao mesmo tempo. A GE HealthCare defendeu a relevância da imagem em junho de 2025 ao expandir o rótulo do Vizamyl para análise quantitativa e monitoramento da resposta ao tratamento, o que protege o PET de ser enquadrado apenas como uma ferramenta legada em um futuro baseado em sangue. Como resultado, o mercado de diagnósticos da doença de Alzheimer é cada vez mais competitivo ao nível do controle total da via, onde o acesso laboratorial, a adoção pelos médicos, a vinculação à terapia e o acompanhamento pós-diagnóstico importam tanto quanto a sensibilidade central do ensaio.

As oportunidades de espaço em branco no mercado de diagnósticos da doença de Alzheimer permanecem mais fortes em diagnósticos de monitoramento terapêutico, testes sanguíneos no ponto de cuidado para contextos de atenção primária com menos recursos e interpretação de imagem assistida por IA que pode ajudar os radiologistas a gerenciar volumes crescentes de exames. Empresas sem um ritmo constante de autorizações CE ou FDA, ou sem acesso direto aos principais canais de distribuição laboratorial, correm o risco de perder o acesso prático ao paciente, mesmo que sua ciência de ensaios seja credível. Ao mesmo tempo, o nível intermediário está se diversificando rapidamente porque acordos de licenciamento e parcerias de acesso ao mercado permitem que mais participantes se envolvam sem construir cada camada tecnológica internamente. Isso impede que o mercado de diagnósticos da doença de Alzheimer pareça rigidamente controlado por uma única empresa dominante, mesmo que um grupo relativamente pequeno de players estabelecidos ainda molde a direção da adoção comercial, do ritmo regulatório e da conscientização dos clínicos.

Líderes do Setor de Diagnósticos da Doença de Alzheimer

F. Hoffmann-La Roche Ltd

GE HealthCare Technologies Inc.

Siemens Healthineers AG

Quanterix Corporation

H.U. Group Holdings, Inc. (Fujirebio Holdings, Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Roche recebeu a Marcação CE para o Elecsys pTau217, desenvolvido em colaboração com a Eli Lilly, medindo a proteína pTau217 para incluir ou excluir patologia amiloide na atenção primária e secundária com um design de ensaio único e pontos de corte idênticos em ambos os contextos. A autorização foi baseada em dados do mundo real de pacientes nos estágios clínicos mais iniciais da doença.

- Maio de 2026: A Fujirebio recebeu a Marcação CE para seu ensaio Lumipulse G pTau217 Plasma sob o IVDR da UE, permitindo testes sanguíneos totalmente automatizados para a doença de Alzheimer na plataforma LUMIPULSE G em laboratórios clínicos europeus.

Escopo do Relatório Global do Mercado de Diagnósticos da Doença de Alzheimer

De acordo com o escopo do relatório, os diagnósticos da doença de Alzheimer referem-se ao processo e aos métodos utilizados para identificar e confirmar a presença da doença de Alzheimer em um indivíduo.

O mercado de diagnósticos da doença de Alzheimer é segmentado por técnica de diagnóstico, tipo, usuário final e geografia. Por técnica de diagnóstico, o mercado inclui biomarcadores, técnicas de imagem, testes genéticos e testes de avaliação cognitiva. Por tipo, é categorizado em diagnóstico, triagem e triagem inicial. Por usuário final, a segmentação abrange hospitais, laboratórios de diagnóstico, institutos acadêmicos e de pesquisa e outros usuários finais. Por geografia, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Biomarcadores |

| Técnicas de Imagem |

| Testes Genéticos |

| Testes de Avaliação Cognitiva |

| Diagnóstico |

| Triagem |

| Triagem Inicial |

| Hospitais |

| Laboratórios de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Técnica de Diagnóstico | Biomarcadores | |

| Técnicas de Imagem | ||

| Testes Genéticos | ||

| Testes de Avaliação Cognitiva | ||

| Por Tipo | Diagnóstico | |

| Triagem | ||

| Triagem Inicial | ||

| Por Usuário Final | Hospitais | |

| Laboratórios de Diagnóstico | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de diagnósticos da doença de Alzheimer em 2026?

O setor é avaliado em USD 5,22 bilhões em 2026 e deve atingir USD 7,88 bilhões até 2031 a um CAGR de 8,58%.

Qual técnica de diagnóstico lidera a receita atualmente?

As Técnicas de Imagem lideraram com 38,31% da receita em 2025 porque o PET e a RM permanecem centrais para a confirmação especializada e os fluxos de trabalho de monitoramento.

Qual parte dos testes está crescendo mais rapidamente até 2031?

A Triagem é o tipo de crescimento mais rápido, com um CAGR de 11,52% até 2031, apoiada por ensaios baseados em sangue e avaliação digital de primeira linha na atenção primária.

Por que os biomarcadores baseados em sangue estão mudando a adoção clínica?

Eles reduzem o ônus operacional da confirmação de amiloide, ampliam o acesso além dos especialistas e se integram mais facilmente aos fluxos de trabalho de laboratórios nacionais e de atenção primária.

Qual grupo de usuários finais está se expandindo mais rapidamente?

Os Laboratórios de Diagnóstico são o grupo de usuários finais de crescimento mais rápido, com um CAGR de 10,25% até 2031, à medida que os laboratórios de referência de alto rendimento assumem um papel maior no acesso a testes de front-end.

Qual região oferece a perspectiva de crescimento de curto prazo mais forte?

A Ásia-Pacífico tem o crescimento regional mais rápido, com um CAGR de 12,15% até 2031, apoiada por populações envelhecidas, trabalho de validação local de biomarcadores e uma necessidade crescente de vias de testes escaláveis.

Página atualizada pela última vez em: