Tamanho e Participação do Mercado de Núcleo de Disco Protético

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 137.89 Milhões de dólares |

| Tamanho do Mercado (2030) | 201.59 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.89% CAGR |

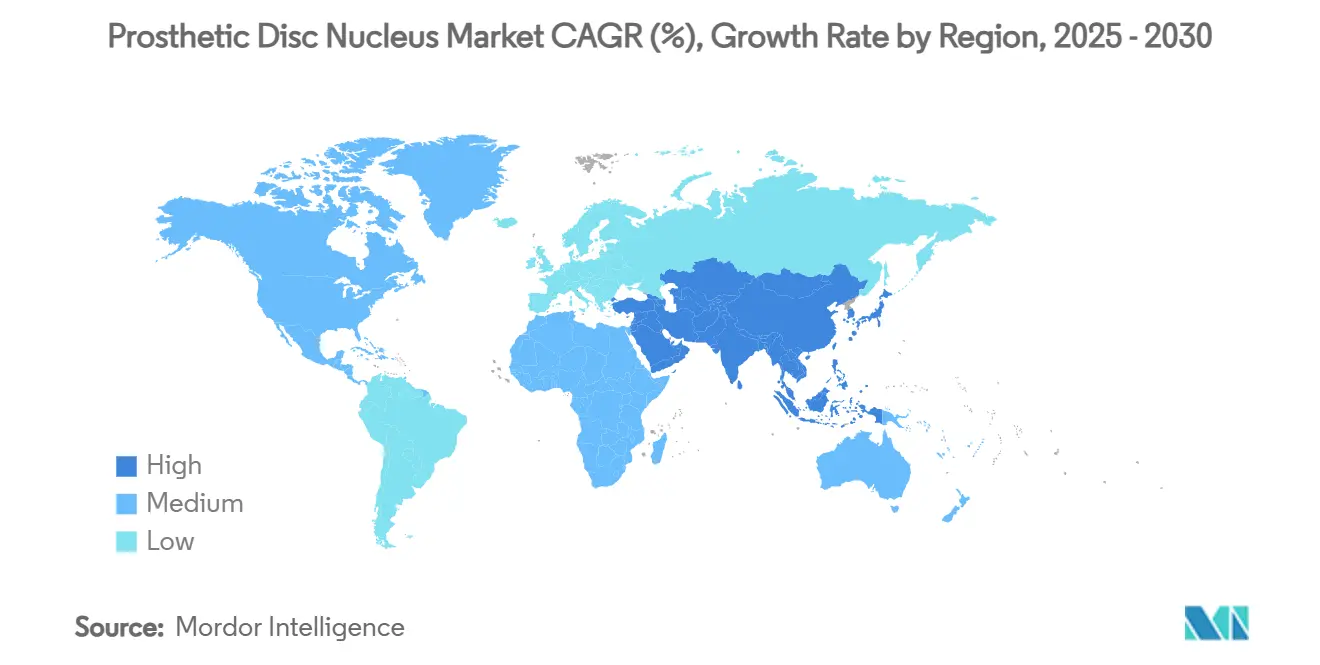

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

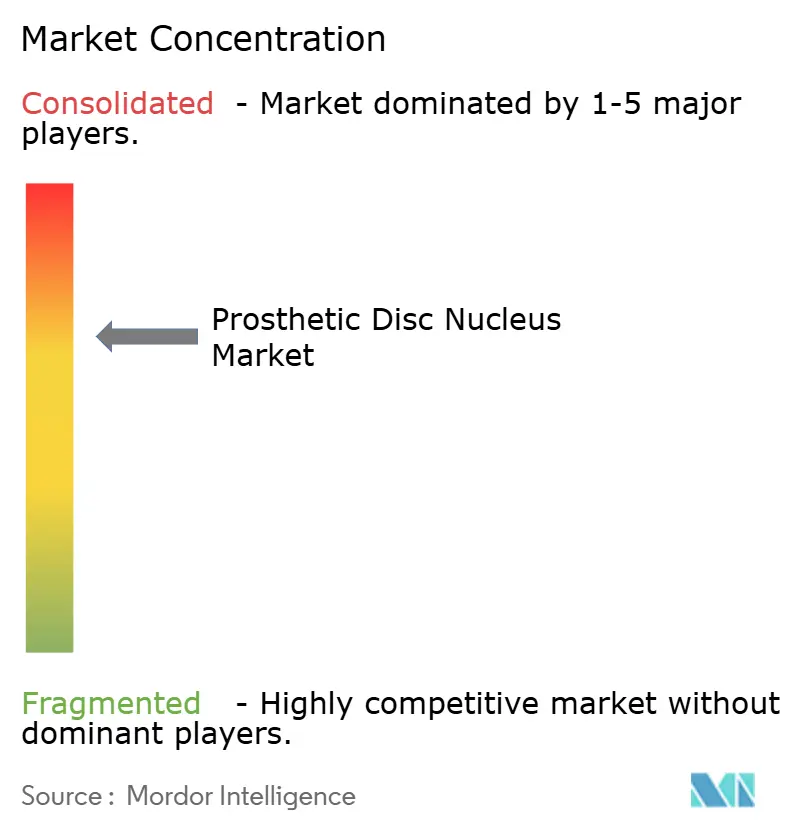

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Núcleo de Disco Protético por Mordor Intelligence

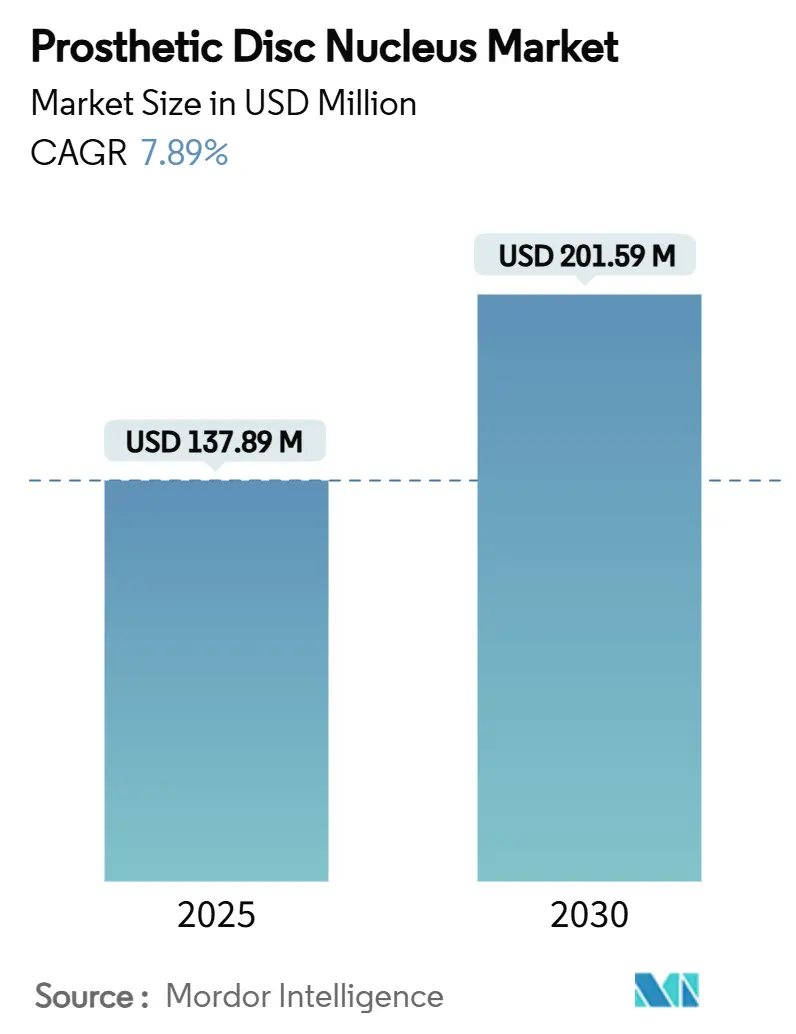

O tamanho do mercado global de núcleo de disco protético está em USD 137,89 milhões em 2025 e tem previsão de atingir USD 201,59 milhões até 2030, expandindo-se a um CAGR de 7,89% durante o período. O impulso decorre da transição da substituição do núcleo de prática experimental para cirurgia de preservação do movimento convencional. As inovações em hidrogel agora reproduzem propriedades biomecânicas nativas com menos eventos de subsidência, enquanto as designações de dispositivo inovador da FDA encurtam o tempo de comercialização para implantes de próxima geração. A crescente familiaridade dos cirurgiões com abordagens percutâneas está ajudando os centros ambulatoriais a realizar altas no mesmo dia, e determinações favoráveis de cobertura nos Estados Unidos e na Europa estão reduzindo os custos diretos para os pacientes. Enquanto isso, hospitais da Ásia-Pacífico estão instalando plataformas de navegação que estendem técnicas minimamente invasivas a populações grandes e carentes de atendimento.

Principais Conclusões do Relatório

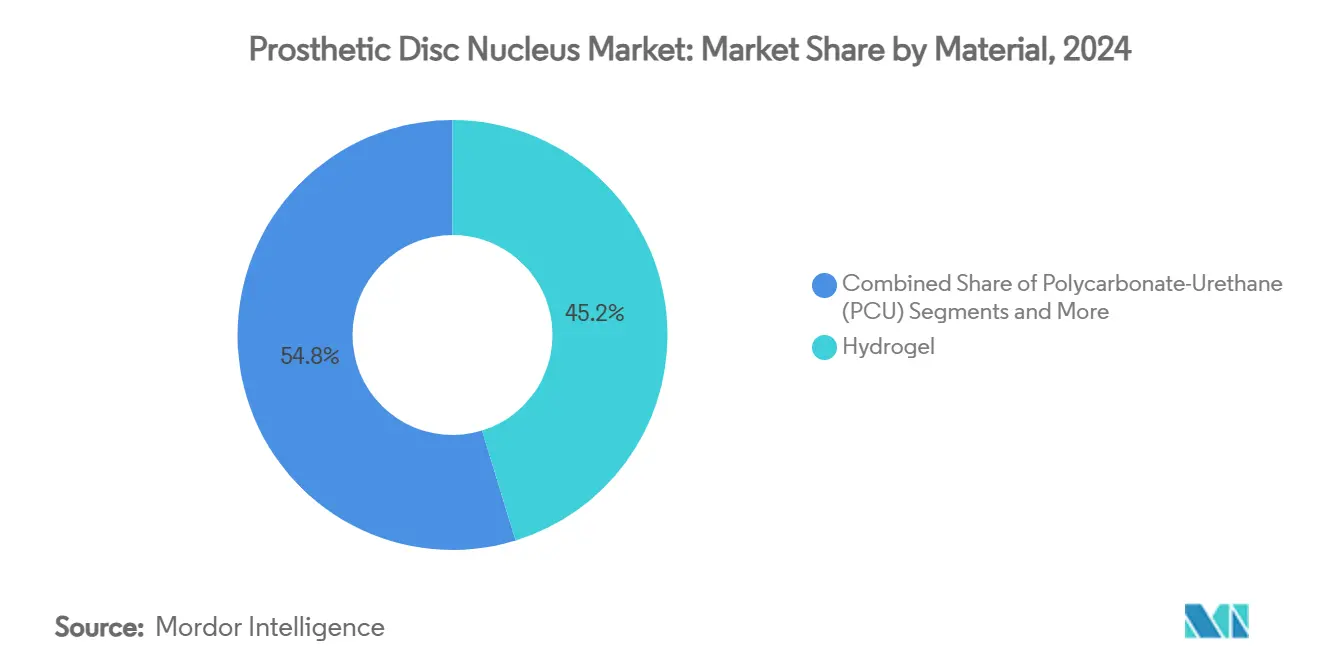

- Por material, os dispositivos de hidrogel capturaram 45,24% da participação do mercado de núcleo de disco protético em 2024 e têm previsão de expandir a um CAGR de 11,77% até 2030.

- Por abordagem cirúrgica, a substituição percutânea minimamente invasiva do núcleo comandou 59,66% da participação do mercado de núcleo de disco protético em 2024 e tem projeção de registrar um CAGR de 11,94% até 2030.

- Por modalidade de entrega, os implantes sólidos pré-formados responderam por 53,48% do tamanho do mercado de núcleo de disco protético em 2024, enquanto os dispositivos de hidrogel injetável representam a modalidade de crescimento mais rápido, com um CAGR de 10,37% até 2030.

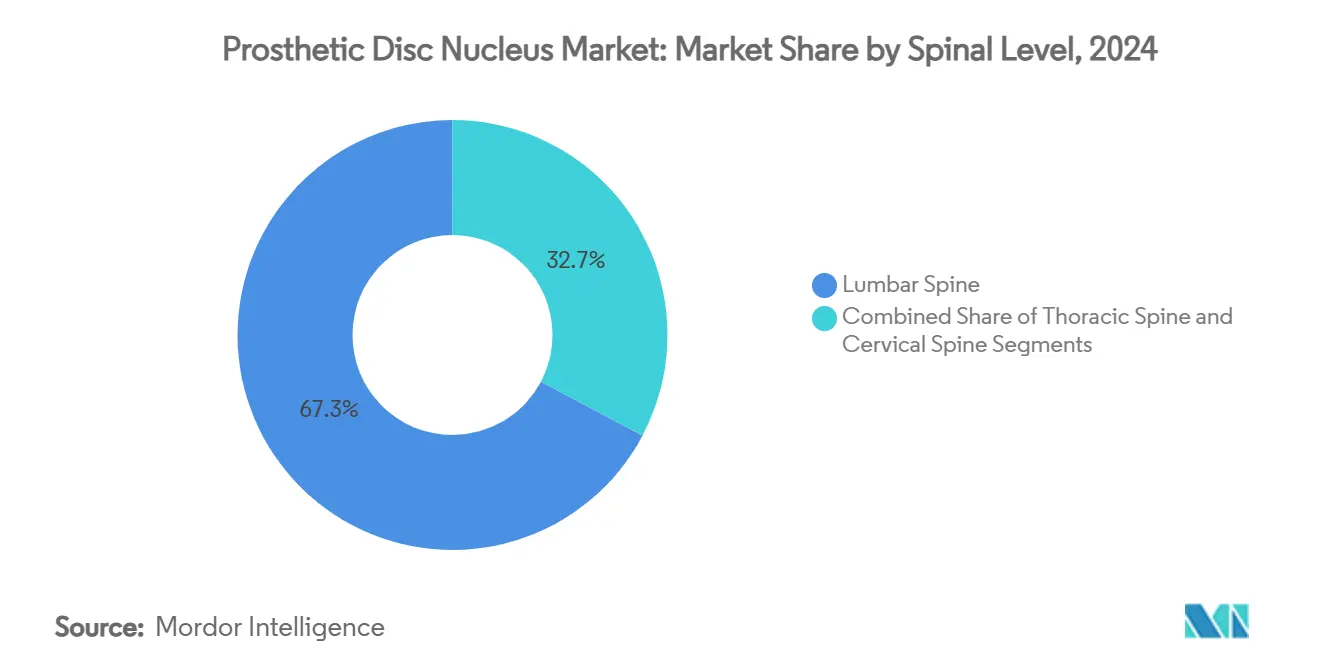

- Por nível espinhal, as aplicações lombares dominaram com 67,26% de participação do mercado de núcleo de disco protético em 2024; as indicações cervicais estão preparadas para crescer a um CAGR de 9,29% até 2030.

- Por usuário final, os hospitais detiveram 49,27% de participação na receita do tamanho do mercado de núcleo de disco protético em 2024, enquanto os centros cirúrgicos ambulatoriais exibem o maior impulso, com um CAGR de 10,04% até 2030.

- Por geografia, a América do Norte liderou com 37,56% de participação do mercado de núcleo de disco protético em 2024, enquanto a Ásia-Pacífico deve avançar a um CAGR de 10,48% durante a janela de previsão.

Tendências e Perspectivas do Mercado Global de Núcleo de Disco Protético

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de doença degenerativa do disco | +2.1% | Global — maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção crescente de técnicas de cirurgia espinhal minimamente invasiva | +1.8% | Global, liderado pela América do Norte, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Expansões favoráveis de reembolso para dispositivos de preservação do movimento | +1.4% | América do Norte e UE, mercados seletivos da APAC | Médio prazo (2-4 anos) |

| Aumento de procedimentos espinhais ambulatoriais em centros cirúrgicos ambulatoriais | +1.2% | América do Norte como núcleo, expansão para APAC desenvolvida | Curto prazo (≤ 2 anos) |

| Protótipos de núcleo imprimíveis em 3D à base de hidrogel entrando em ensaios | +0.9% | Global — adoção inicial na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Designações de dispositivo inovador da FDA acelerando revisões | +0.5% | Principalmente nos EUA, com efeitos em cascata mundialmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doença Degenerativa do Disco

A doença degenerativa do disco (DDD) continua a afetar milhões de adultos, com trabalhos epidemiológicos de alta qualidade mostrando um aumento persistente entre populações em envelhecimento. Nos Estados Unidos, o ônus econômico anual associado à dor lombar relacionada à DDD atinge USD 118,8 bilhões, criando demanda sustentada por alternativas de preservação do movimento em relação à fusão.[1]Centros de Serviços Medicare e Medicaid, "LCD – Reparo de Disco Intervertebral," cms.gov Pacientes mais jovens diagnosticados precocemente por meio de imagens avançadas preferem cada vez mais a substituição do núcleo porque retém a mobilidade segmentar e pode retardar a progressão da doença no nível adjacente.[2]Eric M. Teichner, "O Avanço e a Utilidade da Imagem Multimodal no Diagnóstico da Doença Degenerativa do Disco," Frontiers in Radiology, frontiersin.org Em conjunto, esses fatores sustentam o crescimento de volume de longo prazo para os procedimentos do mercado de núcleo de disco protético.

Adoção Crescente de Técnicas de Cirurgia Espinhal Minimamente Invasiva

As reivindicações do Medicare indicam uma mudança constante de casos lombares e cervicais para ambientes ambulatoriais entre 2010 e 2024, sublinhando o apelo de métodos menos invasivos.[3]Alex K. Miller et al., "Utilização Crescente de Cirurgia Espinhal Ambulatorial em Pacientes Medicare," NASS Open Access Journal, nassopenaccess.org A endoscopia biportal unilateral e técnicas similares alcançam descompressão adequada com incisões menores, menor perda de sangue e retorno mais rápido ao trabalho, alinhando-se bem com implantes de núcleo que requerem janelas anulares limitadas.[4]Malcolm Pestonji et al., "Mielorradiculopatia Cervical Tratada por Descompressão Endoscópica Biportal Unilateral," Journal of Minimally Invasive Spine Surgery, jmisst.org A orientação robótica — atualmente disponível para 18% dos cirurgiões — melhora a precisão do posicionamento da cânula, embora o alto custo de capital continue sendo uma barreira à adoção. Simuladores de realidade virtual imersiva estão encurtando as curvas de aprendizado para residentes, ampliando o grupo de médicos credenciados que podem oferecer a substituição do núcleo na prática rotineira.

Expansões Favoráveis de Reembolso para Dispositivos de Preservação do Movimento

As Determinações de Cobertura Local agora listam códigos CPT que tratam a artroplastia cervical e lombar como medicamente necessária quando critérios específicos são atendidos. A United Healthcare espelhou essa política ao atualizar seus resumos do Medicare Advantage no início de 2024, encurtando significativamente os ciclos de autorização. A análise de custo-utilidade de cinco anos demonstra ainda que a substituição do disco cervical oferece ganhos superiores de anos de vida ajustados pela qualidade a um custo cumulativo menor do que a fusão, reforçando a justificativa econômica para os pagadores. Essas mudanças coletivamente aumentam a tração comercial para os dispositivos do mercado de núcleo de disco protético.

Aumento de Procedimentos Espinhais Ambulatoriais em Centros Cirúrgicos Ambulatoriais

Os procedimentos espinhais recentemente adicionados à lista aprovada de centros cirúrgicos ambulatoriais — incluindo a discectomia cervical anterior — experimentaram crescimento de volume de dois dígitos, sinalizando a aceitação pelos pagadores de casos complexos em ambiente ambulatorial. Protocolos que combinam anestesia regional e controle multimodal da dor sem opioides permitem que muitos pacientes submetidos à substituição do núcleo deambulem em horas e deixem a instalação no mesmo dia. Plataformas de navegação projetadas para fusão sacroilíaca em consultório ilustram como intervenções espinhais de alta complexidade estão migrando de hospitais para consultórios de propriedade de médicos. Como a entrega percutânea do núcleo utiliza diâmetros pequenos de trocarte, ela é particularmente adequada para esse ambiente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo do dispositivo e do procedimento em relação à fusão lombar | -1.8% | Global — mais pronunciado em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Requisitos rigorosos de evidências de segurança de longo prazo | -1.2% | Global — liderado pela FDA e EMA | Longo prazo (≥ 4 anos) |

| Treinamento cirúrgico limitado fora de centros de primeiro nível | -0.9% | Global — mais forte em mercados emergentes | Médio prazo (2-4 anos) |

| Risco de expulsão do implante e subsidência em osso osteoporótico | -0.6% | Economias desenvolvidas com populações em envelhecimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Dispositivo e do Procedimento em Relação à Fusão Lombar

Os hospitais relatam que o preço do implante pode ultrapassar USD 5.000 por nível — aproximadamente 30% das despesas totais do atendimento — e os pagadores examinam minuciosamente esses encargos apesar das menores taxas de revisão ao longo do tempo. Onde a política de reembolso é imatura, os pacientes são solicitados a arcar com copagamentos significativos, desestimulando a adoção em países de renda média. Estudos comparativos de custo-efetividade da fusão lombar posterior por via interbody mostram limiares em torno de USD 29.511 por QALY, criando um referencial econômico difícil para os novos dispositivos de núcleo alcançarem. As organizações de compras em grupo na América do Norte estão, portanto, negociando tetos de preços que comprimem as margens dos distribuidores.

Requisitos Rigorosos de Evidências de Segurança de Longo Prazo pelos Reguladores

A FDA comumente solicita acompanhamento de 5 a 10 anos sobre taxas de desgaste, migração e reoperação, ampliando dramaticamente os orçamentos de desenvolvimento em comparação com dispositivos de fixação baseados em pedículo. Preocupações históricas — como a incidência de revisão de 34% relatada para uma prótese cervical — mantêm os reguladores cautelosos e podem desencadear mandatos de vigilância pós-mercado. Os Organismos Notificados Europeus aplicam rigor paralelo sob o Regulamento de Dispositivos Médicos, exigindo dados exaustivos de durabilidade mecânica mesmo para pequenas alterações de material. Esses obstáculos retardam os ciclos de atualização do portfólio e favorecem os incumbentes com amplos recursos clínicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Dominância do Hidrogel Impulsiona a Inovação

Os implantes de hidrogel capturaram 45,24% da participação do mercado de núcleo de disco protético em 2024, beneficiando-se da pressão de inchamento que restaura a altura do disco sem rigidez excessiva. O segmento de hidrogel tem previsão de registrar um CAGR de 11,77% até 2030, superando as alternativas de poliuretano de policarbonato e silicone. Trabalhos pré-clínicos em hidrogéis granulares radiopácos mostram altura do disco preservada aos 12 meses em modelos ovinos. O surgimento de compósitos imprimíveis em 3D permite que os cirurgiões personalizem gradientes de módulo, e os selantes compósitos aderem firmemente ao tecido do ânulo, limitando o risco de extrusão.

Uma base instalada estável de implantes de poliuretano de policarbonato fornece dados de durabilidade superiores a 15 anos, mantendo esse material atraente para reconstruções de múltiplos níveis. As variantes de silicone ocupam nichos de trauma e ressecção tumoral onde a inércia química é crítica. Ao longo da previsão, exemplares de hidrogel como o HYDRAFIL da ReGelTec e andaimes de alginato injetável devem mudar as percepções de amortecimento estático para regeneração biologicamente interativa, impulsionando as taxas de adoção do tamanho do mercado de núcleo de disco protético.

Por Abordagem Cirúrgica: Técnicas Minimamente Invasivas Lideram a Evolução do Mercado

O acesso percutâneo minimamente invasivo manteve 59,66% de participação do tamanho do mercado de núcleo de disco protético em 2024, à medida que os cirurgiões buscavam mobilização mais rápida e menor exposição a infecções. O CAGR de 11,94% da técnica reflete o uso crescente de retratores tubulares e sistemas de cânula guiados por fluoroscopia em consultórios ambulatoriais. Estudos confirmam que os corredores endoscópicos unilaterais reduzem o trauma muscular paraespinhal e as prescrições de opioides no pós-operatório. As ferramentas de alinhamento robótico, embora com penetração limitada, aprimoram o planejamento de trajetória e reduzem a exposição à radiação.

A discectomia convencional aberta ou mini-aberta permanece indispensável para revisões ou estenose foraminal grave, onde uma visualização mais ampla é crítica. No entanto, os casos de nível único tendem para a execução ambulatorial, alinhando-se com os objetivos dos pagadores para a otimização do local de atendimento. Os currículos de treinamento estão evoluindo rapidamente: os módulos de realidade virtual melhoraram a precisão de colocação de parafusos por novatos em 26% ao longo de seis sessões, implicando um rápido potencial de expansão para procedimentos percutâneos de núcleo.

Por Modalidade de Entrega: Sistemas Injetáveis Ganham Impulso Clínico

Os plugues sólidos pré-formados detiveram 53,48% de participação do mercado de núcleo de disco protético em 2024 devido à longa familiaridade e ao manuseio previsível. No entanto, os hidrogéis injetáveis estão programados para registrar um CAGR de 10,37%, impulsionados por menores requisitos de incisão e conformidade específica ao paciente. Os dados iniciais de viabilidade em implantes de gel de alginato ultrapurificado revelaram reduções significativas na escala analógica visual aos 6 meses em comparação com controles de discectomia. Os dispositivos articulados expansíveis permanecem um nicho para correções de deformidades complexas onde a restauração da altura deve exceder 6 mm.

Os fabricantes visam combinar a entrega injetável com a polimerização in situ para selar rupturas anulares; hidrogéis autocicatrizantes mecanicamente resistentes já demonstram módulo compressivo sustentado após 10 milhões de ciclos. A orientação regulatória agora classifica muitas matrizes injetáveis como Classe III, exigindo vias de IDE, mas recompensando os inovadores com posições de propriedade intelectual diferenciadas no mercado de núcleo de disco protético.

Por Nível Espinhal: Aplicações Lombares Impulsionam o Crescimento de Volume

A coluna lombar contribuiu com 67,26% da participação do mercado de núcleo de disco protético em 2024, refletindo a alta incidência de DDD em segmentos de suporte de peso. A suplementação com aloenxerto injetável alcançou 43% de melhora média na dor lombar e 50% de redução no Índice de Incapacidade de Oswestry em 2 anos, sustentando o entusiasmo clínico. A demanda permanece forte porque muitos pacientes buscam evitar a fusão que poderia acelerar a degeneração no nível adjacente.

As indicações cervicais, embora representem uma base instalada menor, têm previsão de crescer a um CAGR de 9,29% até 2030, à medida que os perfis cinemáticos e as dimensões dos dispositivos se refinam. A cautela persiste após relatos de revisões relacionadas à osteólise com discos cervicais anteriores, mas novos revestimentos visam reduzir o desgaste particulado. A substituição do núcleo torácico permanece limitada a sequelas de trauma e ressecções oncológicas, dado o menor ônus degenerativo do segmento.

Por Usuário Final: Centros Ambulatoriais Impulsionam a Transformação do Mercado

Os hospitais retiveram 49,27% de participação em 2024, apoiados por recursos de UTI para patologia multilevel complexa. No entanto, os centros cirúrgicos ambulatoriais estão crescendo a um CAGR de 10,04%, à medida que os pagadores incentivam pagamentos neutros em relação ao local de atendimento. As plataformas de navegação em consultório tornam a substituição do núcleo viável em ambientes especializados, ampliando o acesso dos pacientes. As clínicas especializadas em coluna permanecem fundamentais para a doença degenerativa de alto volume, frequentemente contratando estoques dedicados de implantes que agilizam a rotatividade de casos.

Os protocolos de recuperação aprimorada após cirurgia — incorporando bloqueios regionais e mobilização precoce — reduziram o tempo médio de internação para menos de 8 horas em casos de núcleo lombar de nível único. Tais eficiências se alinham com o reembolso baseado em valor, posicionando os centros cirúrgicos ambulatoriais como motores de crescimento para o mercado de núcleo de disco protético.

Análise Geográfica

A América do Norte gerou 37,56% da receita do mercado de núcleo de disco protético em 2024, impulsionada por imagens sofisticadas, alto reembolso de procedimentos e um robusto ecossistema de ensaios clínicos. As expansões de cobertura do CMS e múltiplas designações de dispositivo inovador da FDA encurtaram os prazos de comercialização para startups, enquanto os players maduros aproveitam as redes de distribuidores para penetrar nos canais de centros cirúrgicos ambulatoriais. O investimento de capital de risco permanece ativo, destacado pela aquisição de USD 250 milhões da Nevro pela Globus Medical, com o objetivo de integrar a neuromodulação com implantes mecânicos.

A Ásia-Pacífico tem projeção de registrar um CAGR de 10,48%, sustentado pela harmonização regulatória e atualizações da capacidade hospitalar. A lei de dispositivos médicos atualizada da China aperta os padrões de qualidade, encorajando os fabricantes globais a formar joint ventures que localizam a produção. O lançamento do robô CUVIS-spine pela Coreia exemplifica o compromisso regional com a adoção de tecnologia em hospitais de ensino. A regulamentação da Índia agora espelha a classificação de risco europeia, facilitando as vias de importação para sistemas de hidrogel. A cobertura de seguro mais ampla e o crescimento da classe média urbana constroem uma base endereçável fértil para os procedimentos do mercado de núcleo de disco protético.

A Europa mantém adoção estável graças à cobertura universal de saúde e a uma cultura de avaliação de custo-efetividade. As equipes clínicas na Alemanha e no Reino Unido contribuem amplamente para ensaios sobre implantes de faceta expansíveis e imagens multimodais, reforçando a confiança dos cirurgiões. O Regulamento de Dispositivos Médicos da UE, embora rigoroso, fornece orientação estruturada que as empresas podem navegar de forma previsível, e as decisões iniciais de reembolso na França e nos Países Baixos para dispositivos de preservação do movimento encorajam os mercados pares a seguir o exemplo.

Cenário Competitivo

A concorrência é moderadamente fragmentada, com empresas de ortopedia tradicionais defendendo participação contra inovadores apoiados por capital de risco. Medtronic, ZimVie e Orthofix ancoram contratos hospitalares por meio de extensas bandejas de instrumentos e suporte de treinamento, mas participantes menores como AxioMed Spine e ReGelTec se diferenciam pela química do hidrogel e injetabilidade. A consolidação estratégica acelerou em 2025: a Stryker desinvestiu sua linha de implantes espinhais nos EUA para criar a VB Spine, mas reteve direitos exclusivos sobre sua plataforma de navegação Mako, sinalizando uma mudança em direção a tecnologias habilitadoras.

Os detentores de designação de dispositivo inovador desfrutam de diálogo mais rápido com os pagadores; a terapia celular alogênica da DiscGenics obteve aprovação de Fase III, posicionando-a como um adjunto biológico em vez de um dispositivo mecânico. As empresas capazes de fornecer implantes impressos em 3D com módulo ajustado em escala poderiam capturar centros cirúrgicos ambulatoriais focados em ambulatório que buscam simplicidade de gestão de estoque.

Os roteiros tecnológicos priorizam a integração com software de planejamento baseado em inteligência artificial para automatizar o dimensionamento da placa terminal e o mapeamento de trajetória. As empresas que oferecem pacotes combinados de implante e navegação visam replicar o sucesso visto na robótica de artroplastia do joelho, potencialmente aumentando os custos de mudança e solidificando o posicionamento no mercado de núcleo de disco protético.

Líderes do Setor de Núcleo de Disco Protético

ZimVie Inc

Medtronic plc

Orthofix Medical Inc.

Globus Medical Inc.

Spine Wave Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Stryker concluiu a venda de seu negócio de implantes espinhais nos EUA para a Viscogliosi Brothers LLC, formando a VB Spine e retendo os direitos sobre as tecnologias Mako Spine e Copilot.

- Fevereiro de 2025: A Globus Medical concordou em adquirir a Nevro Corp por USD 250 milhões para combinar neuromodulação com implantes espinhais.

- Fevereiro de 2025: A Medtronic lançou um sistema espinhal focado em deformidades com planejamento pré-operatório avançado e instrumentação.

Escopo do Relatório Global do Mercado de Núcleo de Disco Protético

| Hidrogel (PHEMA, PVA, etc.) |

| Poliuretano de Policarbonato (PCU) |

| Silicone e Outros |

| Substituição Percutânea Minimamente Invasiva do Núcleo |

| Discectomia Aberta / Mini-aberta com Implante de Núcleo |

| Dispositivos de Hidrogel Injetável |

| Implantes Sólidos Pré-formados |

| Dispositivos Expansíveis / Articulados |

| Coluna Cervical |

| Coluna Torácica |

| Coluna Lombar |

| Hospitais |

| Clínicas Especializadas em Ortopedia e Coluna |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Material | Hidrogel (PHEMA, PVA, etc.) | |

| Poliuretano de Policarbonato (PCU) | ||

| Silicone e Outros | ||

| Por Abordagem Cirúrgica | Substituição Percutânea Minimamente Invasiva do Núcleo | |

| Discectomia Aberta / Mini-aberta com Implante de Núcleo | ||

| Por Modalidade de Entrega | Dispositivos de Hidrogel Injetável | |

| Implantes Sólidos Pré-formados | ||

| Dispositivos Expansíveis / Articulados | ||

| Por Nível Espinhal | Coluna Cervical | |

| Coluna Torácica | ||

| Coluna Lombar | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas em Ortopedia e Coluna | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de núcleo de disco protético em 2025?

O tamanho do mercado de núcleo de disco protético é avaliado em USD 137,89 milhões em 2025.

Qual é o CAGR previsto para dispositivos de núcleo de disco protético até 2030?

O mercado tem projeção de crescer a um CAGR de 7,89% até 2030.

Qual categoria de material está se expandindo mais rapidamente?

Os implantes de hidrogel têm previsão de avançar a um CAGR de 11,77%, o mais rápido entre os materiais.

Por que os centros cirúrgicos ambulatoriais são importantes para o crescimento futuro?

Os centros cirúrgicos ambulatoriais combinam menores custos de instalação com técnicas minimamente invasivas, impulsionando um CAGR de 10,04% no volume de procedimentos.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico deve registrar um CAGR de 10,48%, o mais alto do mundo, devido à harmonização regulatória e à expansão da infraestrutura.

Quais são as principais barreiras econômicas à adoção?

Os altos custos dos dispositivos em relação à fusão e os extensos requisitos de dados de segurança são as principais restrições para uma adoção mais ampla.

Página atualizada pela última vez em: