Tamanho e Participação do Mercado de Estenose Espinhal

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 9.67 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.84 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.14% CAGR |

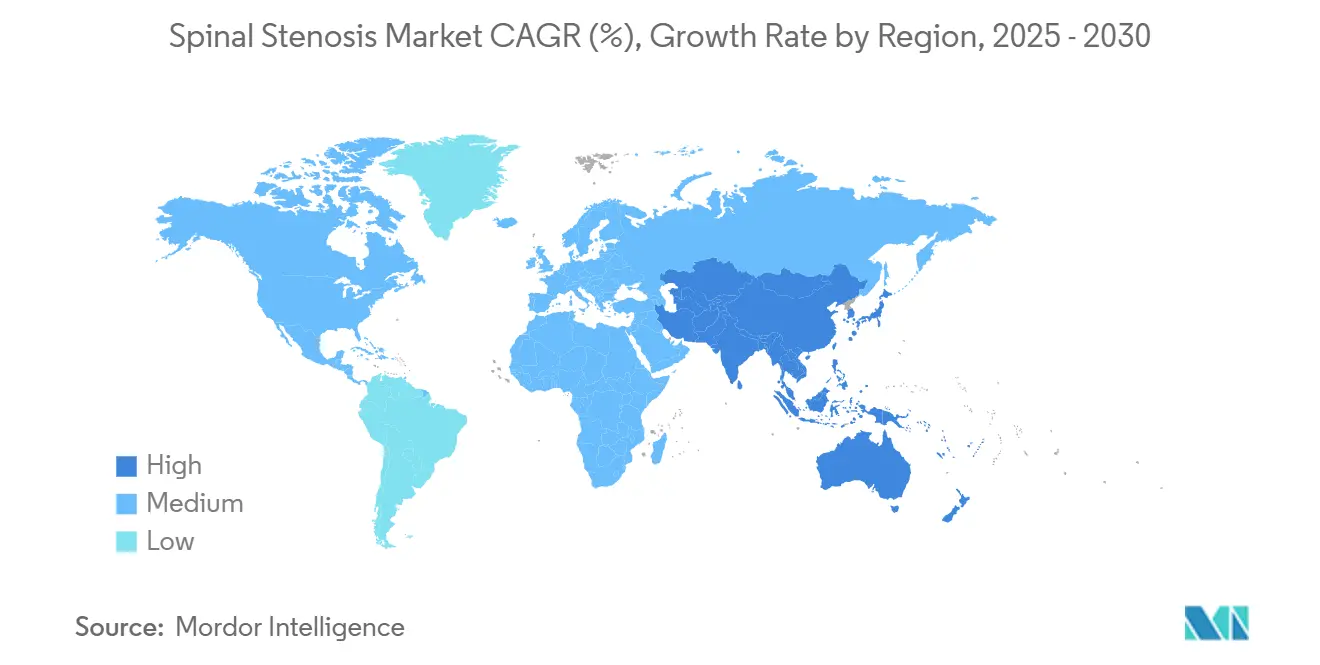

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

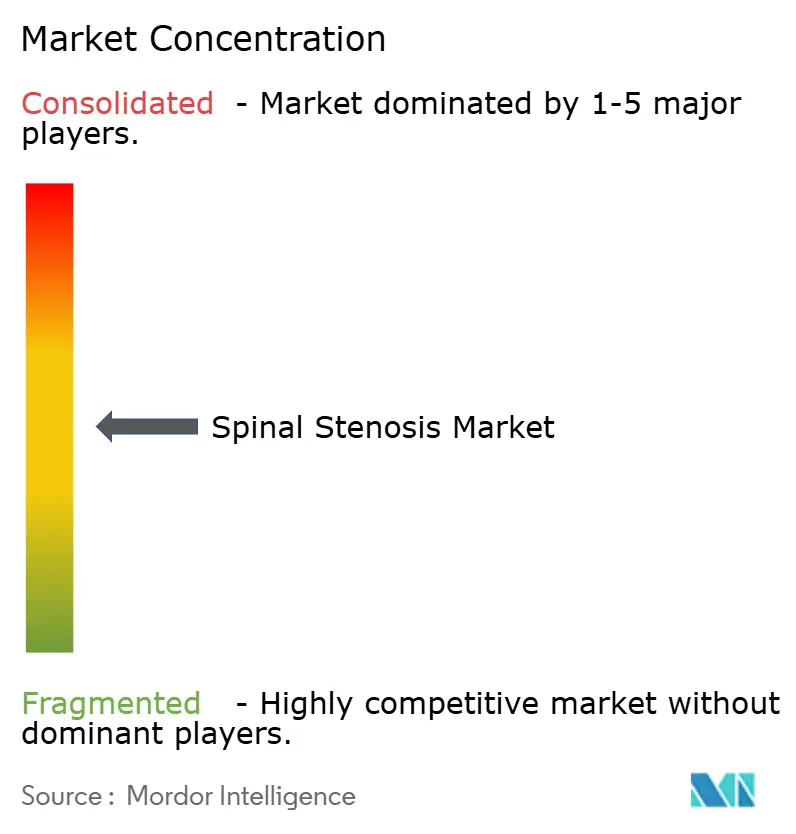

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estenose Espinhal por Mordor Intelligence

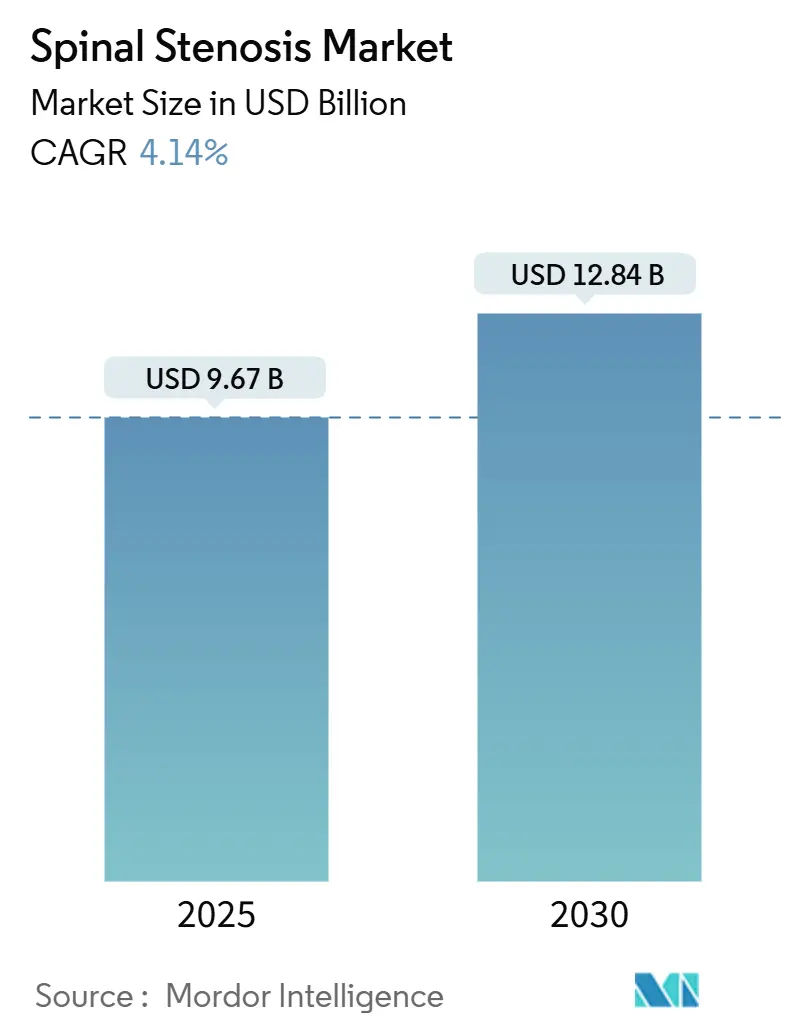

O tamanho do Mercado de Estenose Espinhal é estimado em USD 9,67 bilhões em 2025, e espera-se que atinja USD 12,84 bilhões até 2030, a uma CAGR de 4,14% durante o período de previsão (2025-2030).

O envelhecimento populacional, as regras de pagamento favoráveis ao ambiente ambulatorial e os ciclos acelerados de renovação de implantes sustentam a demanda de curto prazo, enquanto as plataformas de preservação do movimento corroem progressivamente a predominância da fusão. Os centros cirúrgicos ambulatoriais (CCAs) absorvem uma parcela crescente dos casos de descompressão e fusão de nível único, obrigando os fornecedores a lançar implantes que minimizem o tempo de anestesia e permitam alta no mesmo dia. Os fabricantes de dispositivos ampliam seus portfólios com navegação por inteligência artificial, gaiolas impressas em 3D e instrumentação endoscópica para atender cirurgiões que priorizam precisão e velocidade. A intensidade competitiva concentra-se na escala do ecossistema em vez do preço, e os ventos regulatórios favoráveis na Ásia-Pacífico convidam participantes domésticos que desafiam os incumbentes ocidentais.

Principais Conclusões do Relatório

- Por tipo de produto, os implantes de fusão detinham 55,32% da participação do mercado de estenose espinhal em 2024, enquanto os dispositivos de preservação do movimento avançam a uma CAGR de 9,1% até 2030.

- Por região anatômica, os procedimentos lombares representaram 57,43% do mercado de estenose espinhal em 2024; as intervenções cervicais apresentam o crescimento mais rápido, com uma CAGR de 7,9% até 2030.

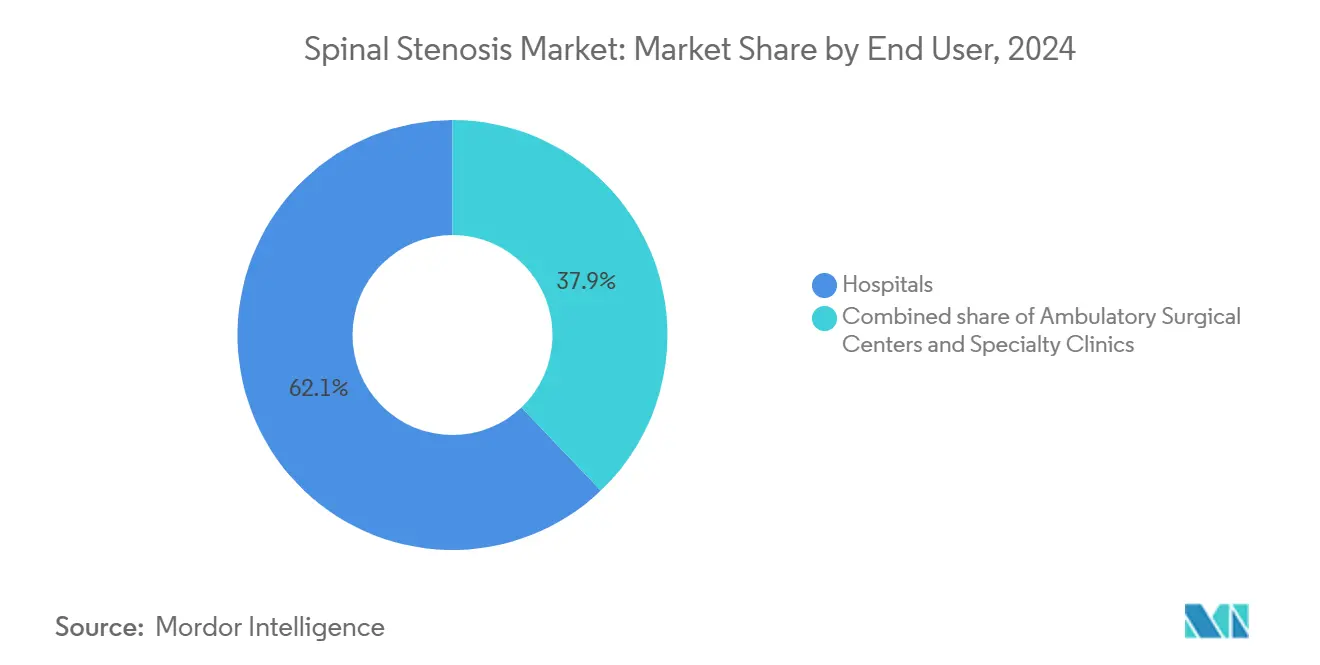

- Por usuário final, os hospitais mantiveram 62,12% de participação em 2024, mas os CCAs crescem a uma CAGR de 8,4% com base na regra OPPS dos EUA de 2025, que ampliou a cobertura ambulatorial de coluna.

- Por geografia, a América do Norte representou 42% da receita em 2024; a Ásia-Pacífico deve expandir-se a uma CAGR de 7,2% até 2030, impulsionada pela política industrial de dispositivos de USD 50 bilhões da Índia e pelas aprovações aceleradas na China.

Tendências e Perspectivas do Mercado Global de Estenose Espinhal

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento Populacional e Aumento da Prevalência de Doenças | +1.2% | Global, liderado pelos EUA, UE e Japão | Longo prazo (≥ 4 anos) |

| Adoção de Procedimentos Minimamente Invasivos e Endoscópicos | +0.9% | América do Norte, UE, crescente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Atualizações Tecnológicas de Implantes (Impressão 3D, Biomateriais) | +0.7% | América do Norte, Europa, início na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração para Centros Cirúrgicos Ambulatoriais Impulsiona a Renovação de Dispositivos | +0.8% | EUA, Austrália, Reino Unido | Curto prazo (≤ 2 anos) |

| Incentivos Ambulatoriais Liderados por Pagadores para Dispositivos de Descompressão | +0.5% | EUA, Canadá, Alemanha | Curto prazo (≤ 2 anos) |

| Navegação Guiada por Inteligência Artificial Amplia a Base de Adoção por Cirurgiões | +0.6% | EUA, Europa Ocidental, China, Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Populacional e Aumento da Prevalência de Doenças

A estenose lombar afeta 11% dos adultos norte-americanos com 50 anos ou mais, e a prevalência aumenta acentuadamente após os 60 anos[1]Institutos Nacionais de Saúde, "Estenose Espinhal," . Pacientes mais idosos preferem menor tempo de anestesia, direcionando os casos para CCAs que demandam implantes de implantação rápida e fluxos de trabalho simplificados. A estenose cervical, embora menos frequente, acomete adultos em idade ativa que preferem a preservação do movimento para evitar a degeneração do segmento adjacente. O crescimento demográfico aumenta o volume basal de procedimentos independentemente das mudanças tecnológicas e mantém o mercado de estenose espinhal em uma trajetória ascendente constante.

Adoção de Procedimentos Minimamente Invasivos e Endoscópicos

Técnicas de descompressão endoscópica, como a cirurgia endoscópica biportal da coluna, reduzem o trauma muscular e permitem alta no mesmo dia para casos lombares [2]Journal of Spine Surgery, "Técnicas Endoscópicas," . O sistema percutâneo da Vertos Medical remove o ligamento flavum hipertrofiado em menos de 30 minutos, reforçando a viabilidade econômica dos CCAs. Hospitais acadêmicos investem em robótica para atrair encaminhamentos complexos, enquanto centros comunitários dependem de ferramentas endoscópicas manuais que replicam a maioria dos ganhos clínicos a um custo de capital menor.

Atualizações Tecnológicas de Implantes (Impressão 3D, Biomateriais)

As gaiolas de titânio impressas em 3D personalizadas para o paciente se alinham com precisão aos contornos das placas terminais e reduzem a subsidência em osso osteoporótico. As estruturas de treliça trabecular promovem a osseointegração e melhoram a clareza das imagens pós-operatórias. A preferência dos cirurgiões migrou do PEEK para o titânio poroso e extensores de enxerto de fosfato de cálcio, que proporcionam fixação biológica e minimizam a morbidade do sítio doador. As proteínas morfogenéticas ósseas recombinantes atingiram um platô após alertas de segurança, direcionando a pesquisa para novos osteobiológicos.

Migração para Centros Cirúrgicos Ambulatoriais Impulsiona a Renovação de Dispositivos

A regra final OPPS de 2025 elevou as taxas de pagamento para CCAs de coluna em 2,9% e adicionou fusão de nível único e substituição de disco cervical artificial à lista de procedimentos cobertos. Os CCAs operam com custo 40-60% inferior ao dos departamentos ambulatoriais hospitalares, criando um canal fértil para implantes projetados com sistemas de parafuso-haste pré-montados, kits de uso único e geometria compatível com fluoroscopia. O espaçador Superion da Boston Scientific demonstra que dispositivos otimizados para CCAs podem conduzir os pacientes da incisão à alta em duas horas.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implantes e Lacunas de Reembolso | -0.7% | Global, agudo nos EUA e na Ásia emergente | Curto prazo (≤ 2 anos) |

| Prazos Regulatórios Globais Rigorosos | -0.4% | UE, China, Índia | Médio prazo (2-4 anos) |

| Resistência dos Pagadores a Complementos de Fusão | -0.5% | EUA, Alemanha, Canadá | Curto prazo (≤ 2 anos) |

| Alta Taxa de Revisão Precoce de Alguns Dispositivos Interespinhosos | -0.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implantes e Lacunas de Reembolso

Os implantes de fusão lombar de nível único custam entre USD 8.000 e USD 12.000, enquanto os pacotes do Medicare têm média de USD 18.000, comprimindo as margens hospitalares. As seguradoras privadas restringem as aprovações para enxertos caros e honorários de navegação, induzindo os cirurgiões a opções de preservação do movimento com preços mais baixos. A dependência de 80% de importações da Índia infla os preços, mas sua política doméstica de dispositivos de USD 50 bilhões visa localizar a produção e reduzir as lacunas de acessibilidade.

Prazos Regulatórios Globais Rigorosos e Alta Taxa de Revisão Precoce de Dispositivos Interespinhosos

O Regulamento de Dispositivos Médicos da UE prolonga a certificação para 24 meses e impõe vigilância pós-mercado onerosa, pressionando os pequenos inovadores[3]Comissão Europeia, "Regulamento de Dispositivos Médicos,". Os espaçadores interespinhosos de primeira geração apresentaram taxa de reoperação de 15-20% em dois anos, motivando estudos pós-mercado da FDA e hesitação dos cirurgiões. O ônus consolida a participação em favor dos grandes fornecedores com orçamentos regulatórios robustos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fusão Domina Enquanto a Preservação do Movimento Acelera

Os implantes de fusão capturaram 55,32% da participação do mercado de estenose espinhal em 2024, sustentados por procedimentos PLIF e TLIF de múltiplos níveis que exigem estabilidade biomecânica robusta. O tamanho do mercado de estenose espinhal para implantes de fusão foi de USD 5,35 bilhões e prevê-se que atinja USD 6,67 bilhões até 2030 a uma CAGR de 3,7%. A manufatura aditiva permite que os fornecedores forneçam gaiolas específicas para o paciente sob demanda, reduzindo o tempo operatório e os custos de manutenção de estoque. Os hospitais adotam gaiolas expansíveis que restauram a altura do disco sem remoção extensiva de osso, reduzindo o risco neurológico.

Os dispositivos de preservação do movimento devem crescer a uma CAGR de 9,1%, duas vezes mais rápido do que o mercado geral de estenose espinhal. As substituições de disco cervical, como ProDisc-C e Mobi-C, preservam a amplitude de movimento e reduzem o risco de degeneração do segmento adjacente, tornando-as populares entre pacientes mais jovens. Os espaçadores interespinhosos como o Superion facilitam a descompressão lombar percutânea em menos de 45 minutos e permitem alta do CCA em poucas horas. A pressão dos pagadores contra os complementos de fusão e uma mudança cultural em direção ao cuidado com preservação de tecidos sustentam a adoção.

Por Área Anatômica: Lombar Lidera Enquanto Cervical Ganha Impulso

Os procedimentos lombares representaram 57,43% do tamanho do mercado de estenose espinhal em 2024, equivalente a USD 5,56 bilhões, com crescimento estável de dígito médio esperado até 2030. As descompressões lombares endoscópicas reduzem as internações hospitalares de três dias para o status ambulatorial, integrando-se perfeitamente à economia dos CCAs. A doença lombar multinível em adultos mais idosos ainda requer fusão, garantindo que a receita de fusão permaneça substancial.

As intervenções cervicais devem expandir-se a uma CAGR de 7,9%, à medida que a substituição total do disco mitiga o perfil de complicações de longo prazo da fusão cervical anterior. Pacientes mais jovens em idade ativa valorizam a mobilidade preservada, e as seguradoras veem custos de revisão mais baixos. As autorizações da FDA para novos discos cervicais triplicaram de três em 2015 para oito em 2024, aumentando as opções dos cirurgiões e fomentando a concorrência de preços.

Por Usuário Final: A Migração para CCAs Reformula o Design dos Dispositivos

Os hospitais mantiveram 62,12% da receita do mercado de estenose espinhal em 2024, impulsionados por correções complexas de deformidades e pacientes de alto risco que requerem monitoramento noturno. Os centros acadêmicos dependem de navegação e robótica para aumentar o fluxo de encaminhamentos e justificar gastos de capital de milhões de dólares.

Os CCAs crescem a uma CAGR de 8,4%, impulsionados pelos aumentos de reembolso do CMS e pelos mandatos dos pagadores para vias ambulatoriais. Os operadores de instalações preferem kits pré-embalados de uso único que reduzem o tempo de rotatividade e minimizam os custos de esterilização. Os fornecedores agora projetam construções de parafuso-haste que podem ser implantadas em menos de 90 minutos, satisfazendo os critérios de alta no mesmo dia. As clínicas especializadas concentram-se no manejo não cirúrgico da dor e na neuromodulação, ocupando um nicho periférico, porém estável, no setor de estenose espinhal.

Análise Geográfica

A América do Norte comandou 42% da demanda global em 2024, pois o reembolso maduro, as altas taxas de cirurgia eletiva e a rápida adoção de tecnologia sustentam a demanda. O tamanho do mercado de estenose espinhal na região crescerá com a contínua migração para CCAs e a navegação por inteligência artificial baseada em assinatura, que reduz as barreiras de adoção para cirurgiões de volume médio. O escrutínio dos pagadores sobre os complementos de fusão, no entanto, impulsiona uma mudança em direção à preservação do movimento.

A Ásia-Pacífico deve registrar o crescimento mais rápido, com uma CAGR de 7,2%. O impulso de localização da Índia promete uma produção doméstica de USD 50 bilhões até 2030 e incentiva implantes competitivos em preço. O projeto-piloto de evidências do mundo real da China em Hainan comprime a aprovação para um ano para dispositivos qualificados, acelerando a entrada de fornecedores ocidentais no mercado e motivando inovadores locais. O envelhecimento populacional do Japão e o robusto seguro nacional acrescentam maior impulso procedural.

Europa, Oriente Médio e África apresentam potencial misto. O Regulamento de Dispositivos Médicos da UE eleva os custos de conformidade e desacelera o fluxo do pipeline, reduzindo a participação de empresas de pequena capitalização. Os estados do Conselho de Cooperação do Golfo investem em turismo médico, atraindo pacientes internacionais com custos cirúrgicos 40-50% mais baixos. A África permanece incipiente, limitada pela capacidade cirúrgica restrita e pelos modelos de pagamento direto, embora os centros urbanos na África do Sul e no Egito apresentem bolsões modestos de crescimento.

Cenário Competitivo

O mercado de estenose espinhal apresenta um perfil concentrado no topo. Medtronic, Globus Medical e Stryker emergiram como os principais participantes do setor. A aquisição da Vertos Medical pela Stryker em 2024 adicionou ferramentas de descompressão percutânea para capturar o fluxo dos CCAs, enquanto a fusão Orthofix-SeaSpine reuniu expertise em biológicos e preservação do movimento.

As empresas de médio porte visam nichos que os concorrentes maiores atendem de forma insuficiente. Carlsmed e EIT emerging implants exploram a agilidade da impressão 3D para fornecer gaiolas personalizadas com estoque mínimo. Joimax e Richard Wolf concentram-se em ferramentas endoscópicas que oferecem 80% da precisão robótica a uma fração do preço. O sistema de perfuração com feedback háptico em tempo real da SpineGuard democratiza o posicionamento seguro de parafusos pediculares sem câmeras caras. Os obstáculos regulatórios e os requisitos de design centrados em CCAs impulsionam a consolidação, pois a escala proporciona alavancagem de conformidade e financiamento de pesquisa e desenvolvimento.

As startups com software de navegação por inteligência artificial se beneficiam da regra de Software como Dispositivo Médico da China, que classifica os algoritmos como produtos independentes, permitindo a comercialização rápida. Os fornecedores estabelecidos podem responder por meio de aquisições complementares ou acordos de licenciamento para garantir recursos orientados por dados e defender a fidelidade à plataforma no mercado de estenose espinhal.

Líderes do Setor de Estenose Espinhal

Medtronic plc

Johnson & Johnson

Stryker Corporation

Globus Medical, Inc.

ZimVie

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: Carlsmed obteve autorização da FDA para o Sistema Interbody Cervical ACDF Aprevo. Trata-se de uma plataforma de gaiola interbody de titânio impressa em 3D específica para o paciente.

- Julho de 2024: Stryker concluiu a aquisição da Vertos Medical, adicionando ferramentas de descompressão lombar percutânea para implantação em CCAs.

Escopo do Relatório Global do Mercado de Estenose Espinhal

De acordo com o escopo do relatório, a estenose espinhal é o estreitamento do canal espinhal que pressiona a medula espinhal e os nervos, causando sintomas como dor, dormência ou fraqueza nas costas, pernas, pescoço ou braços. A cirurgia de estenose espinhal visa criar mais espaço para a medula espinhal e os nervos, removendo osso ou tecido que está causando pressão. Se a coluna estiver instável, uma fusão espinhal pode ser combinada com a cirurgia de descompressão para estabilizar as vértebras.

O mercado de estenose espinhal é segmentado por tipo de produto, região anatômica, usuário final e geografia. Por tipo de produto, o mercado é categorizado em implantes de fusão, espaçadores interespinhosos, dispositivos de preservação do movimento, estimuladores espinhais e dispositivos de crescimento ósseo. Por área anatômica, é segmentado em cervical, lombar e torácico. Por usuário final, a segmentação inclui hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Implantes de Fusão |

| Espaçadores Interespinhosos |

| Dispositivos de Preservação do Movimento |

| Estimuladores Espinhais e Dispositivos de Crescimento Ósseo |

| Cervical |

| Lombar |

| Torácico |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Implantes de Fusão | |

| Espaçadores Interespinhosos | ||

| Dispositivos de Preservação do Movimento | ||

| Estimuladores Espinhais e Dispositivos de Crescimento Ósseo | ||

| Por Área Anatômica | Cervical | |

| Lombar | ||

| Torácico | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de estenose espinhal em 2025?

O tamanho do mercado de estenose espinhal é de USD 9,67 bilhões em 2025.

Qual é a taxa de crescimento esperada até 2030?

Prevê-se que o mercado se expanda a uma CAGR de 4,14%, atingindo USD 12,84 bilhões até 2030.

Qual categoria de produto está crescendo mais rapidamente?

Os dispositivos de preservação do movimento, incluindo substituições de disco cervical e espaçadores interespinhosos, avançam a uma CAGR de 9,1%.

Por que os CCAs estão ganhando participação nos procedimentos espinhais?

Os incentivos de pagamento ambulatorial, os menores custos das instalações e as técnicas minimamente invasivas permitem a alta no mesmo dia e impulsionam a migração de casos.

Página atualizada pela última vez em: