Tamanho e Participação do Mercado de Ensaios Clínicos Descentralizados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

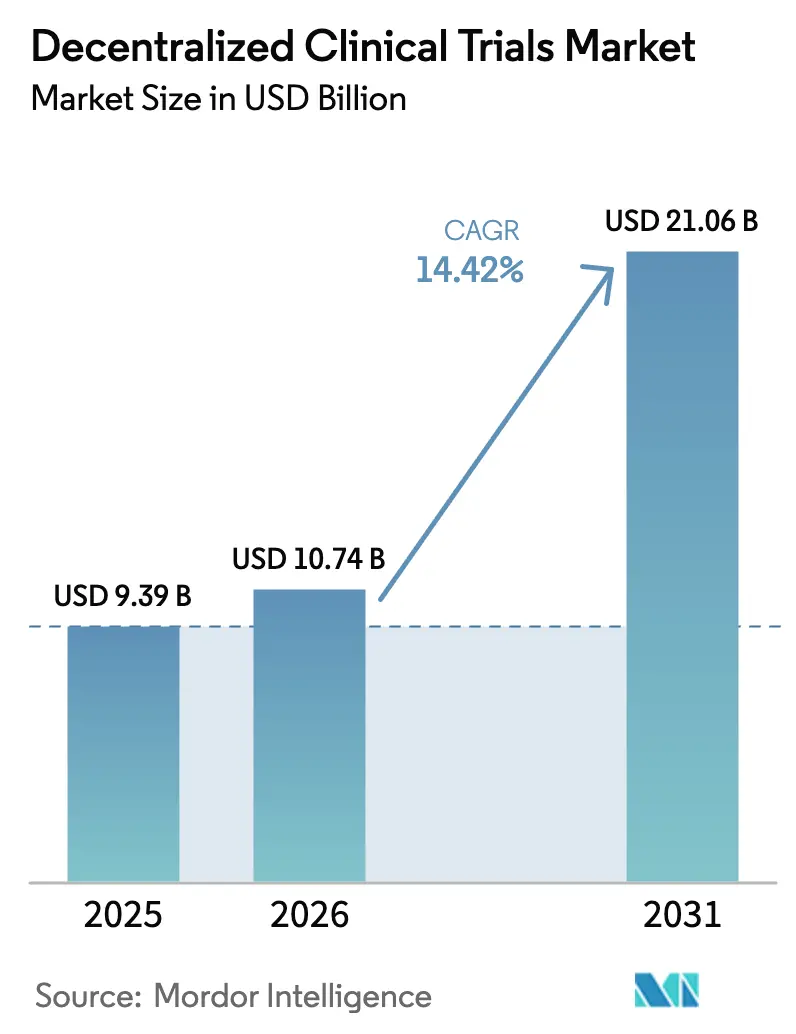

| Tamanho do Mercado (2026) | 10.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.42% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios Clínicos Descentralizados por Mordor Intelligence

O tamanho do mercado de ensaios clínicos descentralizados em 2026 é estimado em USD 10,74 bilhões, crescendo a partir do valor de 2025 de USD 9,39 bilhões, com projeções para 2031 mostrando USD 21,06 bilhões, crescendo a um CAGR de 14,42% no período 2026-2031. Esse crescimento reflete a mudança decisiva de modelos de pesquisa centrados em centros para modelos habilitados por tecnologia e centrados no paciente, que ampliam o acesso e melhoram a integridade dos dados. A orientação finalizada pela FDA em setembro de 2024 e o lançamento do Centro de Inovação em Ensaios Clínicos em abril de 2024 fornecem clareza regulatória, incentivando a adoção de consultas por telessaúde, monitoramento remoto e redes de cuidados locais. O crescente investimento em 5G, dispositivos vestíveis e análises de IA acelera ainda mais a adoção, enquanto colaborações público-privadas como a BARDA–Walgreens entregam infraestrutura em larga escala que amplia o alcance a comunidades carentes do HHS. As plataformas nativas em nuvem dominam como espinha dorsal das operações de ensaios; no entanto, soluções híbridas e centradas em aplicativos ganham espaço ao oferecer interfaces flexíveis e amigáveis ao paciente. A fragmentação moderada do mercado persiste à medida que as OPCs adquirem capacidades digitais e especialistas em ECDs puros atraem financiamento, mas a consolidação está ganhando ritmo por meio de aquisições de alto valor e parcerias de plataformas.

Principais Conclusões do Relatório

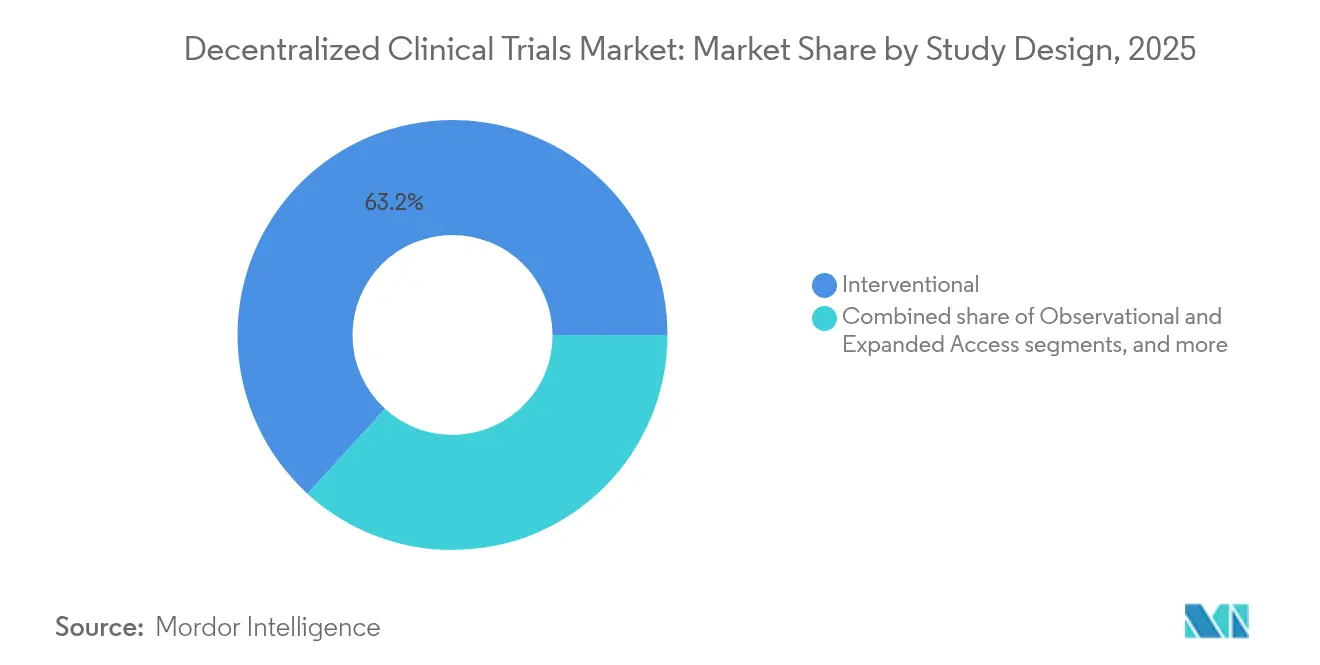

- Por desenho de estudo, os ensaios intervencionistas lideraram com 63,21% de participação na receita em 2025, enquanto os ensaios de acesso expandido avançam a um CAGR de 15,89% até 2031.

- Por componente, as plataformas em nuvem capturaram 57,64% da participação do mercado de ensaios clínicos descentralizados em 2025; as soluções híbridas e centradas em aplicativos têm previsão de expansão a um CAGR de 16,48% até 2031.

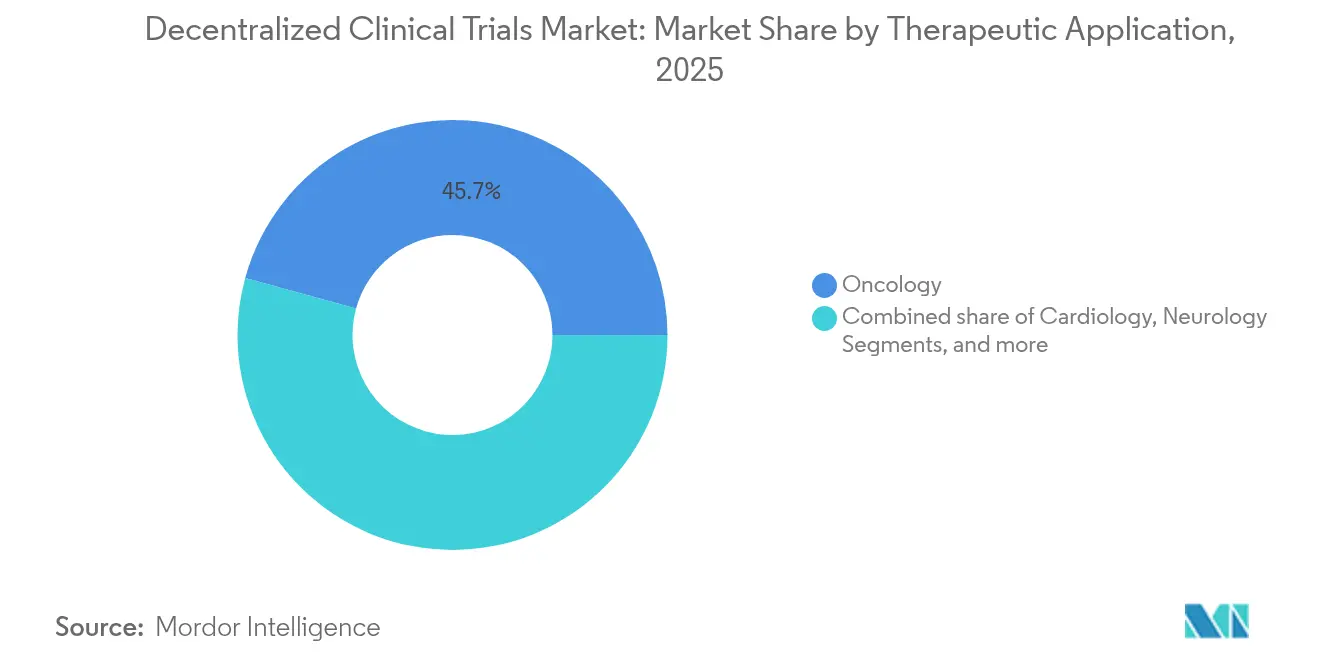

- Por aplicação terapêutica, a oncologia representou 45,72% da participação do tamanho do mercado de ensaios clínicos descentralizados em 2025; a neurologia tem projeção de crescimento a um CAGR de 16,02% até 2031.

- Por usuário final, os patrocinadores farmacêuticos e de biotecnologia detinham 56,98% de participação em 2025, enquanto os fabricantes de dispositivos médicos registram o crescimento mais rápido, a um CAGR de 16,87%.

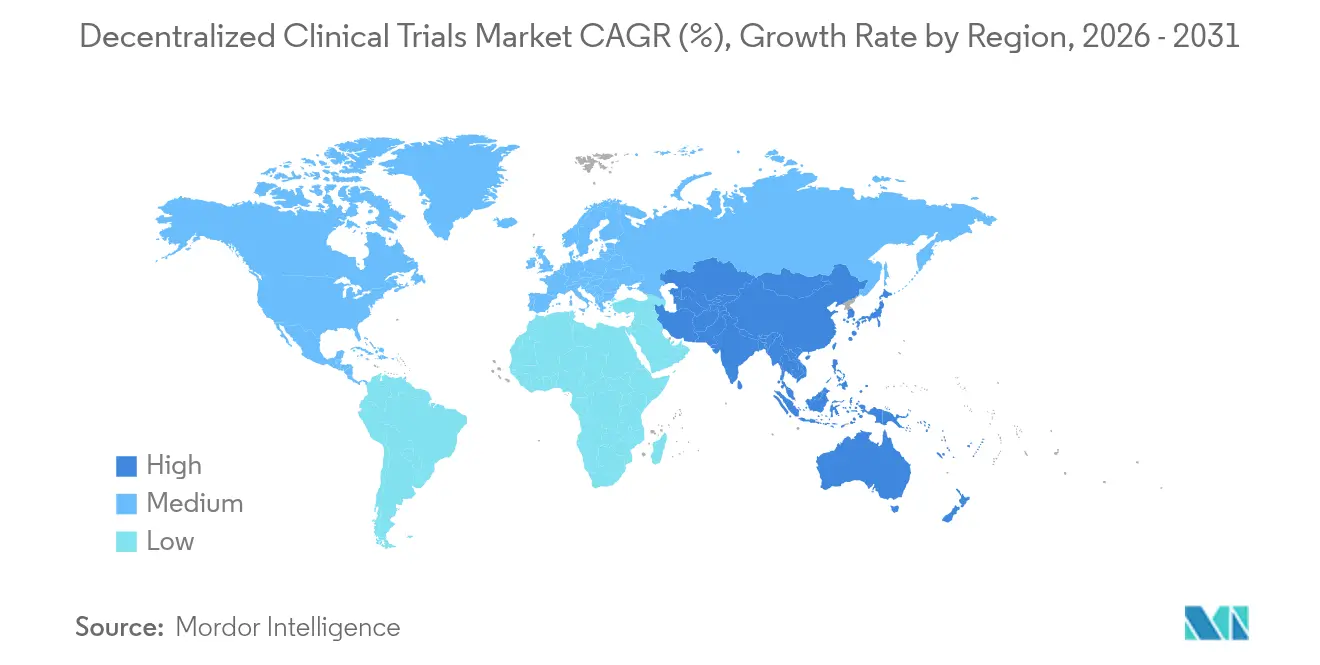

- Por geografia, a América do Norte dominou com 48,12% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 15,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Ensaios Clínicos Descentralizados*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da infraestrutura de telessaúde e monitoramento remoto de pacientes | +2.8% | Global (América do Norte e Europa lideram) | Médio prazo (2-4 anos) |

| Ganhos de eficiência demonstrados e cronogramas de estudo acelerados | +2.1% | Global, especialmente EUA e UE | Curto prazo (≤ 2 anos) |

| Fortalecimento do endosso regulatório global para modelos de ensaios descentralizados | +1.9% | América do Norte e Europa, APAC emergente | Médio prazo (2-4 anos) |

| Proliferação de tecnologias vestíveis conectadas e de biossensores | +1.6% | Global, elevado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Surgimento de braços de controle sintético baseados em IA e análises preditivas | +1.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de soluções de consentimento baseadas em blockchain e integridade de dados | +0.8% | Global, inicial em mercados avançados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura de Telessaúde e Monitoramento Remoto de Pacientes

O uso da telessaúde aumentou durante a pandemia e permanece como um pilar da prestação de cuidados, fornecendo a base para ensaios descentralizados em larga escala. Programas de monitoramento remoto, como a iniciativa de Utah, reduziram a HbA1c de 9,73% para 7,81% e diminuíram a pressão arterial sistólica em 7,8 mm Hg, ilustrando o benefício clínico. O Medicare agora reembolsa códigos de monitoramento remoto, criando um fluxo de receita viável para os prestadores[1]Centro de Telessaúde e Direito Eletrônico, "Reembolso de Monitoramento Remoto pelo Medicare," ctel.org. Combinado com o 5G ubíquo e dispositivos vestíveis de menor custo, os patrocinadores podem capturar dados biométricos contínuos enquanto minimizam as visitas ao centro. As análises baseadas em IA transformam sinais brutos em insights acionáveis, acionando alertas automatizados que aceleram as intervenções médicas. Comunidades rurais e carentes, historicamente excluídas dos ensaios, obtêm acesso sem precedentes por meio da coleta de dados domiciliar e do suporte de clínicos locais.

Fortalecimento do Endosso Regulatório Global para Modelos de Ensaios Descentralizados

A orientação da FDA de 2024 detalha consultas por telessaúde, uso de profissionais de saúde locais e aceitação de dados digitais, eliminando ambiguidades que anteriormente dificultavam o investimento[2]Administração de Alimentos e Medicamentos, "Orientação sobre Ensaios Clínicos Descentralizados," fda.gov. Atualizações paralelas do ICH E6(R3) e da EMA harmonizam as expectativas nos principais mercados. A HSA de Singapura e a TGA da Austrália emitem vias de revisão simplificadas, apoiando a escalabilidade multirregional. O cronograma da FDA para incorporar IA em todos os centros até meados de 2025 sinaliza abertura para análises avançadas no design e revisão de protocolos. Regras mais claras dissipam preocupações de conformidade e dão aos patrocinadores confiança para negociar contratos de longo prazo com fornecedores de plataformas.

Proliferação de Tecnologias Vestíveis Conectadas e de Biossensores

Dispositivos vestíveis de grau médico — desde oxímetros de pulso Masimo até os patches multiparamétricos da Vivalink — desbloqueiam endpoints contínuos e objetivos em escala populacional. Vinte por cento dos ensaios habilitados pela Medable já incorporam feeds de sensores para complementar os dados de eCOA. Um estudo de fibrilação atrial com 3.000 pacientes demonstrou a viabilidade da captura remota de sinais vitais em grandes coortes. O serviço de Dispositivos Conectados da IQVIA seleciona e valida gadgets, acelerando a seleção e implantação de dispositivos. A captura passiva de dados reduz o ônus para os participantes e eleva a densidade dos dados, aumentando o poder estatístico e apoiando o monitoramento de segurança em tempo real.

Surgimento de Braços de Controle Sintético Baseados em IA e Análises Preditivas

O Trial Accelerator Versão 2 da Phesi contém perfis de 132 milhões de pacientes e 400.000 coortes, permitindo que os planejadores de ensaios prevejam o recrutamento e otimizem os critérios de inclusão[3]Phesi, "Lançamento do Trial Accelerator V2," phesi.com. Os braços de controle sintético mitigam questões éticas relacionadas à exposição a placebo em oncologia e doenças raras, reduzindo as demandas de recrutamento e o risco de cronograma. A Novotech prevê que a IA gerenciará metade das tarefas de dados de ensaios até 2025, reduzindo os tempos de ciclo em 20%. A orientação preliminar da FDA de fevereiro de 2025 sobre avaliação de credibilidade de IA oferece um caminho para a aceitação regulatória, impulsionando implantações piloto rápidas entre os principais patrocinadores.

Adoção de Soluções de Consentimento Baseadas em Blockchain e Integridade de Dados

O METORY — um sistema de consentimento dinâmico baseado em blockchain — alcançou 95,7% de conclusão de consentimento e 90,8% de taxas de adesão medicamentosa em um ensaio multicêntrico. A arquitetura federada da Intel e da ConsenSys Health protege a privacidade dos pacientes enquanto permite análises interinstitucionais. Um subestudo aprovado pela Health Canada provou que blockchains privados com permissão podem proteger dados longitudinais de ensaios. O investimento da Pfizer na VitaDAO destaca o interesse farmacêutico em modelos distribuídos de governança de pesquisa, sugerindo futuros ecossistemas de financiamento descentralizados.

Análise de Impacto das Restrições do Mercado de Ensaios Clínicos Descentralizados*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ausência de estruturas internacionais harmonizadas de governança de dados | -1.8% | Global, com impacto particular em ensaios multirregionais | Médio prazo (2-4 anos) |

| Riscos crescentes de conformidade com segurança cibernética e privacidade | -1.2% | Global, com requisitos mais rígidos na UE e emergentes na APAC | Curto prazo (≤ 2 anos) |

| Lacunas de acesso tecnológico entre coortes de pacientes mais idosos e carentes | Não quantificado | Áreas rurais e regiões de baixa renda em todos os continentes | Médio prazo (2-4 anos) |

| Desafios não resolvidos de reembolso e logística para coleta domiciliar de amostras | Não quantificado | América do Norte e Europa principalmente, com relevância crescente na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ausência de Estruturas Internacionais Harmonizadas de Governança de Dados

Os patrocinadores que lidam com o GDPR, a HIPAA e as regras de localização da Ásia-Pacífico frequentemente constroem infraestruturas paralelas, corroendo a vantagem de escala das plataformas globais de ECDs. A solicitação de comentários da FDA de abril de 2025 sobre padrões de dados sublinha a incerteza persistente que atrasa os protocolos multirregionais. A pesquisa da KPMG de 2024 aponta a soberania de dados como uma das três principais preocupações dos executivos de ciências da vida. Estatutos de privacidade divergentes na China e na Índia exigem servidores locais e pipelines de dados fragmentados, elevando custos e complexidade operacional. Sem harmonização, os patrocinadores priorizam lançamentos regionais em detrimento de designs de ensaios verdadeiramente globais, reduzindo o potencial de longo prazo do mercado de ensaios clínicos descentralizados.

Riscos Crescentes de Conformidade com Segurança Cibernética e Privacidade

A área da saúde sofre 1.426 ataques cibernéticos por semana, 86% a mais do que outros setores, e os ECDs ampliam a superfície de ameaça por meio de redes domésticas e dispositivos pessoais. A orientação da FDA de outubro de 2024 sobre sistemas eletrônicos exige trilhas de auditoria e validação baseada em risco, adicionando sobrecarga de conformidade. Os investidores agora examinam a postura cibernética na devida diligência, e manchetes adversas podem corroer a confiança dos patrocinadores. Os modelos de IA e aprendizado de máquina criam novos vetores de ataque por meio de entradas adversariais; o fortalecimento desses pipelines requer conjuntos de habilidades especializadas escassas. A vigilância elevada aumenta os gastos com segurança e pode retardar a adoção entre patrocinadores menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Ensaios Clínicos Descentralizados

Por Desenho de Estudo:

Ensaios Intervencionistas Impulsionam a Liderança de MercadoOs estudos intervencionistas detinham 63,21% de participação do mercado de ensaios clínicos descentralizados em 2025, refletindo o alinhamento entre protocolos estruturados e captura de dados com prioridade remota. Sua dominância é reforçada pela orientação da FDA que incentiva designs pragmáticos e randomizados dentro da prática rotineira. Os patrocinadores valorizam a capacidade de incorporar consultas por telemedicina e laboratórios de segurança remotos que reduzem o ônus do centro e aceleram o recrutamento. Os protocolos de acesso expandido, embora menores, crescem a um CAGR de 15,89% à medida que grupos de defesa de pacientes pressionam pela disponibilidade antecipada de tratamentos. Os estudos observacionais se beneficiam da captura simplificada de dados do mundo real, mas carecem dos orçamentos vinculados à propriedade intelectual que impulsionam a adoção intervencionista.

O setor de ensaios clínicos descentralizados aproveita cada vez mais os braços de controle sintético baseados em IA, reduzindo a exposição a placebo e as preocupações éticas em oncologia. Os feeds automatizados de prontuários eletrônicos de saúde da Flatiron Health ilustram como as estruturas pragmáticas borram as fronteiras entre as categorias intervencionista e observacional. A aceitação regulatória acelera a migração de ensaios de fase tardia para modelos descentralizados, consolidando ainda mais a liderança intervencionista. No entanto, os imperativos de centralidade no paciente e diversidade garantem investimento contínuo em designs observacionais de acesso expandido e baseados na comunidade.

Por Componente:

Plataformas em Nuvem Dominam Enquanto Soluções Híbridas AceleramAs plataformas em nuvem representaram 57,64% da participação do mercado de ensaios clínicos descentralizados em 2025, sustentando o acesso seguro a múltiplos stakeholders, auditabilidade e análises escaláveis. Os patrocinadores corporativos preferem ambientes validados e em conformidade com a 21 CFR Parte 11 que integram EDC, eCOA e randomização em uma única pilha. As plataformas híbridas e centradas em aplicativos estão se expandindo a um CAGR de 16,48% à medida que a experiência do usuário se torna um diferenciador; as estratégias BYOD reduzem a logística de dispositivos e melhoram a retenção. Os portais baseados na web permanecem relevantes para os fluxos de trabalho dos investigadores, mas convergem cada vez mais com as estruturas móveis.

A presença da Medable no Google Cloud Marketplace exemplifica como as nuvens de hiperescala aceleram os lançamentos globais enquanto oferecem opções de residência regional de dados. As bibliotecas eCOA+ aceleram a construção de estudos e encurtam os cronogramas de primeiro paciente incluído. O ClinSphere da WCG combina o engajamento dos participantes com o gerenciamento de consentimento, demonstrando a trajetória híbrida. À medida que os patrocinadores estendem os ensaios a populações envelhecidas, interfaces móveis intuitivas e funcionalidade offline influenciarão a seleção de plataformas e impulsionarão o crescimento em arquiteturas híbridas.

Por Aplicação Terapêutica:

Liderança da Oncologia Encontra a Inovação em NeurologiaA oncologia controlou 45,72% do tamanho do mercado de ensaios clínicos descentralizados em 2025, ancorada pela alta necessidade não atendida e preocupações com o ônus para o paciente. Avaliações frequentes e monitoramento de toxicidade tornam a captura remota de dados inestimável, enquanto os ensaios de medicina de precisão se beneficiam do rastreamento genômico rápido e do acompanhamento por tele-oncologia. A neurologia, expandindo-se a um CAGR de 16,02%, aproveita dispositivos vestíveis para métricas de marcha, sono e cognitivas que anteriormente eram inviáveis em modelos centrados em centros. Os segmentos de cardiologia e respiratório adotam o monitoramento contínuo de sinais vitais, enquanto os programas de doenças raras consideram os ECDs essenciais para alcançar coortes dispersas.

A plataforma myeloMATCH operada pela Thermo Fisher e pelo NCI abrange 2.200 centros e canaliza insights genômicos para o pareamento de ensaios, um marco para a descentralização em oncologia. O estudo de EM/SFC habilitado pela Oura da Lindus Health demonstra o potencial da neurologia para protocolos totalmente virtuais com alta retenção. Os resultados relatados pelos pacientes em tempo real aprofundam os insights de segurança, e os construtos de controle sintético aceleram as comparações de eficácia, impulsionando a adoção em todas as áreas terapêuticas.

Por Usuário Final:

Dominância Farmacêutica Desafiada pela Inovação em DispositivosAs empresas farmacêuticas e de biotecnologia controlaram 56,98% do mercado de ensaios clínicos descentralizados em 2025, impulsionadas pela intensidade de P&D e pelas pressões do ciclo de vida de patentes. Esses patrocinadores integram fluxos de trabalho de ECDs para comprimir cronogramas e atender às metas de diversidade exigidas pelos reguladores. Os fabricantes de dispositivos médicos, no entanto, são o segmento de crescimento mais rápido, a um CAGR de 16,87%, à medida que a validação de dispositivos vestíveis e a vigilância pós-comercialização se alinham naturalmente com o monitoramento remoto. As OPCs fazem parcerias em todos os segmentos, fornecendo tecnologia e serviços que encurtam as curvas de adoção. Os institutos acadêmicos pilotam novas metodologias que posteriormente se disseminam para a prática industrial.

Os módulos de avaliação de viabilidade e as ferramentas de recrutamento em tempo real da Oracle Health Sciences exemplificam a infraestrutura voltada para os patrocinadores farmacêuticos. A rede de pesquisa Q-Centrix ilustra a mudança dos hospitais em direção à participação em ensaios baseada em dados. As empresas de dispositivos implantam sensores conectados que alimentam endpoints contínuos de eficácia, críticos para evidências de reembolso. A tensão competitiva em torno da propriedade intelectual digital e das capacidades analíticas moldará a seleção de fornecedores em todos os grupos de usuários finais.

Análise Geográfica

Mercado de Ensaios Clínicos Descentralizados na América do Norte

A América do Norte detinha 48,12% do mercado de ensaios clínicos descentralizados em 2025, impulsionada por um robusto reembolso de telessaúde, orientações da FDA e expressivos fluxos de capital de risco. O contrato da Walgreens com a BARDA aproveita 9.000 localizações de farmácias para alcançar comunidades sub-representadas, estabelecendo um precedente para ecossistemas de ensaios baseados no varejo farmacêutico. Os padrões de dados coordenados do Canadá permitem estudos eficientes entre províncias, enquanto as reformas de telecomunicações do México apoiam implantações de monitoramento remoto de baixo custo.

Mercado de Ensaios Clínicos Descentralizados na APAC

A Ásia-Pacífico registra o CAGR mais rápido de 15,32% até 2031, impulsionada por vantagens de custo de 30 a 40% e caminhos regulatórios ágeis. A iniciativa de saúde digital do Japão tem como meta um CAGR de 7,29% até 2028, aproveitando o 5G e uma demografia envelhecida. As reformas regulatórias da China reduziram os tempos de revisão de IND, impulsionando um aumento nas iniciações de ensaios domésticos em direção a 26,5% do total global até 2020. Singapura e Austrália publicam diretrizes de ensaios clínicos descentralizados que se harmonizam com os princípios da ICH e da FDA, facilitando protocolos multirregionais. A aquisição da CRO norte-americana NCGS pela Novotech sinaliza a intenção dos players da APAC de combinar liderança em custos com expertise voltada à FDA.

Mercado de Ensaios Clínicos Descentralizados na EMEA e América do Sul

A Europa, adotante madura, beneficia-se das orientações da EMA alinhadas ao GDPR, permitindo ensaios transfronteiriços dentro do bloco. A fusão da OCT Clinical com a palleos healthcare cria uma rede de cobertura de 300 milhões de pessoas na Europa Central e Oriental, ampliando as opções de centros para os patrocinadores. O Oriente Médio e África e a América do Sul permanecem incipientes, mas promissores; a crescente penetração de smartphones e políticas favoráveis de e-saúde estabelecem as bases para a futura expansão do mercado de ensaios clínicos descentralizados.

Cenário Competitivo

A estrutura do mercado permanece moderadamente fragmentada à medida que as OPCs estabelecidas integram ferramentas digitais e fornecedores especializados escalam ofertas de nicho. A IQVIA opera mais de 500 estudos descentralizados ativos em 75 países, usando bibliotecas proprietárias de dispositivos conectados e ativos de logística global para gerenciar a execução de ponta a ponta. A plataforma da Medidata, sob a Dassault Systèmes, adiciona gerenciamento de centros virtuais e eConsentimento ao seu backbone de EDC, tornando-a um ambiente completo para patrocinadores que buscam continuidade de dados. A Thermo Fisher Scientific combina serviços de CDMO com terceirização de pesquisa clínica, evidenciada por sua aquisição da PPD por USD 17,4 bilhões, para fornecer capacidades do desenvolvimento à comercialização que incorporam opções de ECDs desde o início do desenvolvimento.

Os inovadores especializados se diferenciam pelo engajamento do paciente. O modelo Metasite da Science 37 mobiliza profissionais de saúde locais e médicos de telemedicina para reduzir as viagens dos participantes. A Obvio Health emprega tarefas gamificadas em smartphones para elevar as taxas de conformidade em estudos de saúde materna. Disruptores centrados em IA, como Phesi e Grove AI, transformam dados de pacientes em larga escala em ferramentas preditivas de recrutamento que reduzem o desperdício de triagem. A consolidação está se acelerando; a aquisição da EmVenio pela PCM Trials e os novos serviços Accelerator da Thermo Fisher ilustram o impulso em direção a ofertas verticalmente integradas que prometem velocidade e integridade de dados.

A seleção de fornecedores depende cada vez mais de credenciais de segurança cibernética e governança de dados transfronteiriça. Empresas com certificação ISO 27001 e arquiteturas de confiança zero vencem licitações multirregionais. Parcerias estratégicas com nuvens de hiperescala e fabricantes de dispositivos médicos fortalecem a fidelidade ao ecossistema, posicionando as plataformas líderes para capturar participação desproporcional à medida que os patrocinadores corporativos padronizam em fornecedores preferenciais.

Líderes do Setor de Ensaios Clínicos Descentralizados

IQVIA Inc.

ICON plc

Thermo Fisher Scientific, Inc.

Labcorp Drug Development

Dassault Systèmes

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Ensaios Clínicos Descentralizados

- Advarra

- Thermo Fisher Scientific (Clinical Research Group)

- IQVIA

- Dassault Systèmes

- Clario

- ProPharma

- Obvio Health

- Oracle (Health Sciences)

- Veristat

- Everest Global

- Curavit

- Curebase

- Florence Healthcare

- ICON

- LabCorp

- Parexel International

- Syneos Health

- Signant Health

- Science 37

- Medable

Desenvolvimento Recente do Setor no Mercado de Ensaios Clínicos Descentralizados

- Fevereiro de 2025: A FDA lançou a Elsa, uma ferramenta de IA generativa para agilizar a revisão de protocolos, sugerindo aprovações de ECDs mais rápidas.

- Fevereiro de 2025: A Allucent garantiu um contrato de 5 anos com a BARDA para fortalecer as operações descentralizadas sob seu programa D-COHRe.

- Janeiro de 2025: A Lindus Health captou USD 55 milhões para escalar sua plataforma de ensaios virtuais.

- Janeiro de 2025: A Phesi lançou o Trial Accelerator V2, expandindo para 132 milhões de perfis de pacientes e 400.000 coortes para recrutamento preditivo.

- Janeiro de 2025: A Medable fez parceria com o Google Cloud e a Masimo para incorporar escalabilidade em nuvem e dispositivos vestíveis de grau médico nos fluxos de trabalho de ECDs.

Mercado de Ensaios Clínicos Descentralizados Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nossa análise contabiliza cada dólar de tecnologia e serviço que permite que pacientes, investigadores ou monitores realizem tarefas de ensaios remotamente, incluindo plataformas em nuvem, eConsentimento, dispositivos vestíveis conectados, enfermagem domiciliar e logística direta ao paciente em todas as fases, desenhos de estudo e áreas terapêuticas em todo o mundo.

Exclusão do escopo: software genérico de telessaúde e serviços de courier de rotina não vinculados a um protocolo de ensaio regulamentado permanecem fora do modelo.

Visão Geral da Segmentação

- Por Desenho de Estudo

- Intervencionista

- Observacional

- Acesso Expandido

- Por Componente

- Plataformas Baseadas em Nuvem

- Plataformas Baseadas na Web

- Plataformas Híbridas e Centradas em Aplicativos

- Por Aplicação Terapêutica

- Oncologia

- Cardiologia

- Neurologia

- Respiratório

- Outras Aplicações Terapêuticas

- Por Usuário Final

- Patrocinadores Farmacêuticos e de Biotecnologia

- Fabricantes de Dispositivos Médicos

- Organizações de Pesquisa por Contrato (OPCs)

- Institutos Acadêmicos e de Pesquisa

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas e pesquisas com chefes de operações de OPCs, gerentes de produto de plataformas descentralizadas, enfermeiros de centros e líderes de política de pagadores na América do Norte, Europa e Ásia fundamentam os preços de referência, as taxas de adoção híbrida e os obstáculos de conformidade.

Pesquisa Documental

Os analistas de pesquisa documental da Mordor Intelligence coletam contagens granulares de início de ensaios, tamanhos de recrutamento e volumes de remessa de dispositivos dos registros da FDA e da EMA, do ClinicalTrials.gov, de códigos aduaneiros e de arquivamentos de OPCs listadas, enriquecendo-os com taxas de adoção, curvas de custo e cronogramas regulatórios relatados pela DIA, DTRA e periódicos líderes. Repositórios pagos selecionados, como Dow Jones Factiva, D&B Hoovers e Questel, fecham lacunas de receita e patentes de empresas, enquanto muitas fontes abertas adicionais complementam as premissas.

Dimensionamento de Mercado e Previsão

Começamos com um pool de cima para baixo construído a partir de contagens globais de ensaios multiplicadas por números ponderados de visitas remotas e gasto médio por visita. Em seguida, testamos os totais com consolidações de fornecedores em kits de biossensores e licenças de plataformas. Os principais impulsionadores modelados incluem a participação da oncologia em protocolos remotos, o preço médio do kit, o alcance de banda larga e o cronograma de novas orientações da FDA. As previsões até 2030 usam regressão multivariada combinada com análise de cenários para capturar choques regulatórios ou de custo, e quaisquer microdados ausentes são preenchidos por meio de proxies conservadores de tipos de estudo adjacentes; somente após a convergência dessas verificações cruzadas liberamos o valor final de mercado.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de anomalias em relação a indicadores externos, recebem revisão dupla de analistas e acionam verificações de especialistas quando surgem limites de variância. Os relatórios são atualizados a cada ano e podem ser atualizados no meio do ciclo após regras marcantes ou grandes avanços tecnológicos.

Por que a Linha de Base de Ensaios Clínicos Descentralizados da Mordor Intelligence Ganha a Confiança dos Tomadores de Decisão

Os valores publicados frequentemente divergem porque as empresas escolhem diferentes escopos, escalas de preços e cadências de atualização. O conjunto de variáveis disciplinado da Mordor Intelligence mantém nossa linha de base estável, mas responsiva quando os fatos mudam.

A maioria das lacunas surge quando outros editores omitem ensaios híbridos, aplicam um custo de visita único e fixo em todo o mundo ou congelam a moeda na data do contrato, enquanto a Mordor Intelligence incorpora taxas de câmbio trimestrais, escalas de custo específicas por região e curvas de adoção fase a fase no modelo.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de lacuna |

|---|---|---|

| USD 9,39 B | ||

| USD 8,77 B | Consultoria Global A | Designs híbridos excluídos |

| USD 8,66 B | Editora de Pesquisa do Setor B | Apenas América do Norte e Europa contabilizadas |

| USD 8,80 B | Empresa de Análise Regional C | Preços de dispositivos e câmbio estáticos |

Esta comparação mostra que o escopo verificado de forma cruzada, os insumos de custo em tempo real e a cadência de atualização programada da Mordor Intelligence fornecem uma linha de base transparente e equilibrada que os planejadores podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ensaios clínicos descentralizados?

O mercado de ensaios clínicos descentralizados está em USD 10,74 bilhões em 2026 e tem projeção de atingir USD 21,06 bilhões até 2031.

Qual região lidera o mercado de ensaios clínicos descentralizados?

A América do Norte comanda 48,12% de participação de mercado, impulsionada por uma forte infraestrutura de telessaúde e pela orientação favorável da FDA.

Qual desenho de estudo é mais comum nos ensaios clínicos descentralizados?

Advarra, Thermo Fisher Scientific Inc, IQVIA Inc, Medidata e Clario são as principais empresas que operam no Mercado de Ensaios Clínicos Descentralizados.

Qual é a região de crescimento mais rápido no Mercado de Ensaios Clínicos Descentralizados?

Os ensaios intervencionistas dominam com 63,21% de participação, refletindo sua compatibilidade com o monitoramento remoto e os endpoints estruturados.

Qual é a velocidade de crescimento do mercado da Ásia-Pacífico?

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de expansão a um CAGR de 15,32% até 2031, devido às vantagens de custo e às regulamentações simplificadas.

Quais plataformas tecnológicas detêm a maior participação?

As plataformas baseadas em nuvem lideram com 57,64% da participação do mercado de ensaios clínicos descentralizados, graças às capacidades de escalabilidade e conformidade.

Qual é a maior restrição enfrentada pelos ensaios clínicos descentralizados?

A ausência de governança internacional harmonizada de dados aumenta a complexidade e o custo para ensaios multirregionais, reduzindo o impulso de adoção.

Página atualizada pela última vez em: