Tamanho e Participação do Mercado de Ensaios Clínicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 95.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 131.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios Clínicos por Mordor Intelligence

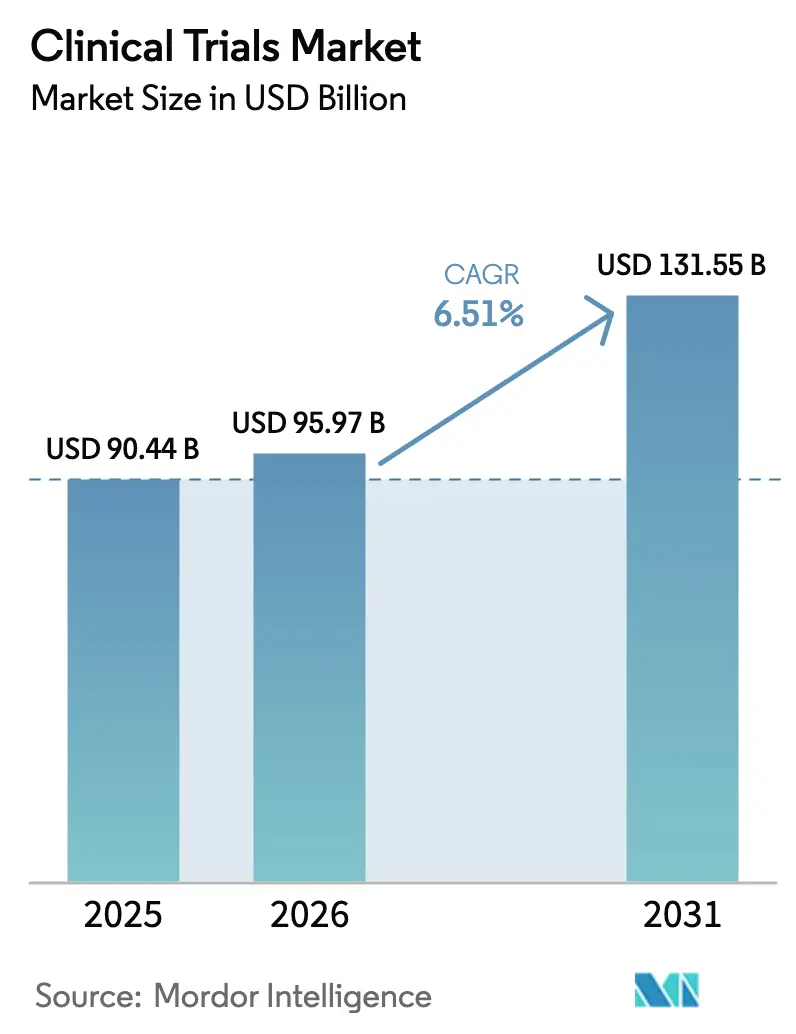

O tamanho do Mercado de Ensaios Clínicos foi avaliado em USD 90,44 bilhões em 2025 e estima-se que cresça de USD 95,97 bilhões em 2026 para atingir USD 131,55 bilhões até 2031, a um CAGR de 6,51% durante o período de previsão (2026-2031).

Os modelos de execução híbridos que combinam visitas presenciais com fluxos de trabalho virtuais estão se tornando cada vez mais comuns na era pós-pandemia, levando os patrocinadores a adotar componentes descentralizados que atendam aos requisitos regulatórios e, ao mesmo tempo, sejam atrativos para os participantes. Os estudos de Fase II estão atraindo orçamentos maiores, pois os candidatos de medicina de precisão exigem validação de prova de conceito orientada por biomarcadores antes de escalar para a Fase III. Os desenhos adaptativos estão encurtando os cronogramas para programas de doenças raras, enquanto as ferramentas de triagem por inteligência artificial estão reduzindo os gargalos de recrutamento em oncologia e neurologia. A dinâmica competitiva está centrada na integração tecnológica, com as principais organizações de pesquisa contratada (CROs) disputando a incorporação de análises preditivas que reduzam os custos de monitoramento e aprimorem a seleção de centros. Os patrocinadores também estão diversificando geograficamente, transferindo o recrutamento para centros da Ásia-Pacífico que agora obtêm aprovações em 30 dias, uma prática que alivia a pressão sobre os centros saturados dos Estados Unidos.

Principais Conclusões do Relatório

- Por fase, os estudos de Fase III lideraram com 55,00% da participação do mercado de ensaios clínicos em 2025; a Fase II está projetada para crescer a um CAGR de 6,80% até 2031.

- Por desenho do estudo, os ensaios interventivos capturaram 72,30% da participação do tamanho do mercado de ensaios clínicos em 2025, enquanto os formatos adaptativos avançam a um CAGR de 8,20% até 2031.

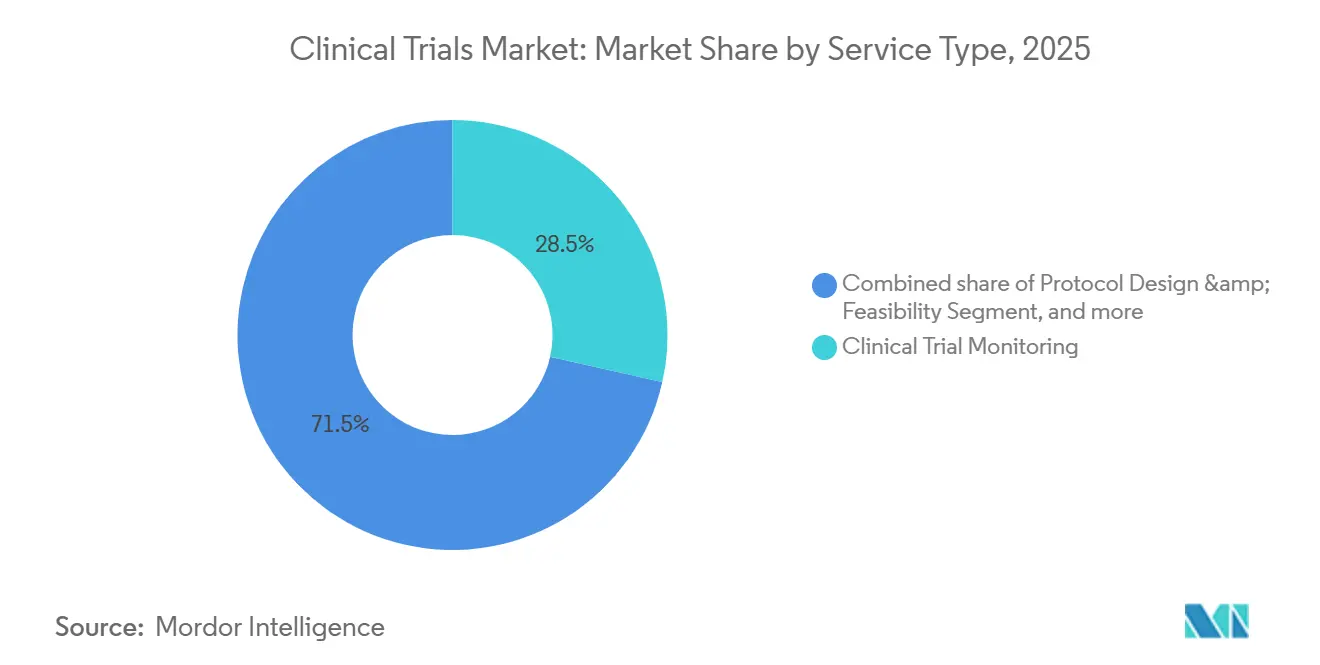

- Por tipo de serviço, o monitoramento de ensaios clínicos representou 28,50% dos gastos em 2025, e os serviços descentralizados têm previsão de expansão a um CAGR de 14,60% no período 2026-2031.

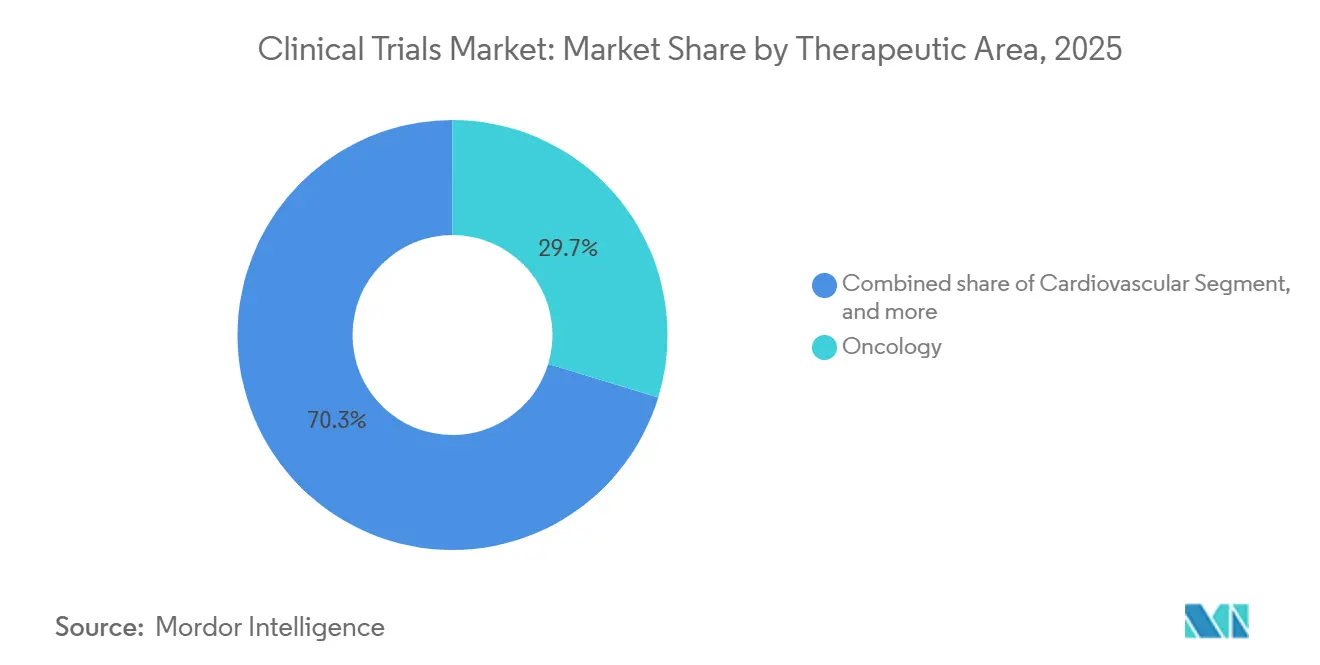

- Por área terapêutica, a oncologia dominou com uma participação de receita de 29,70% em 2025; a neurologia está posicionada para o crescimento mais rápido, com um CAGR de 9,10% até 2031.

- Por patrocinador, as empresas farmacêuticas e biofarmacêuticas retiveram 68,00% da participação do setor de ensaios clínicos em 2025; o financiamento governamental e sem fins lucrativos está crescendo a um CAGR de 7,50%.

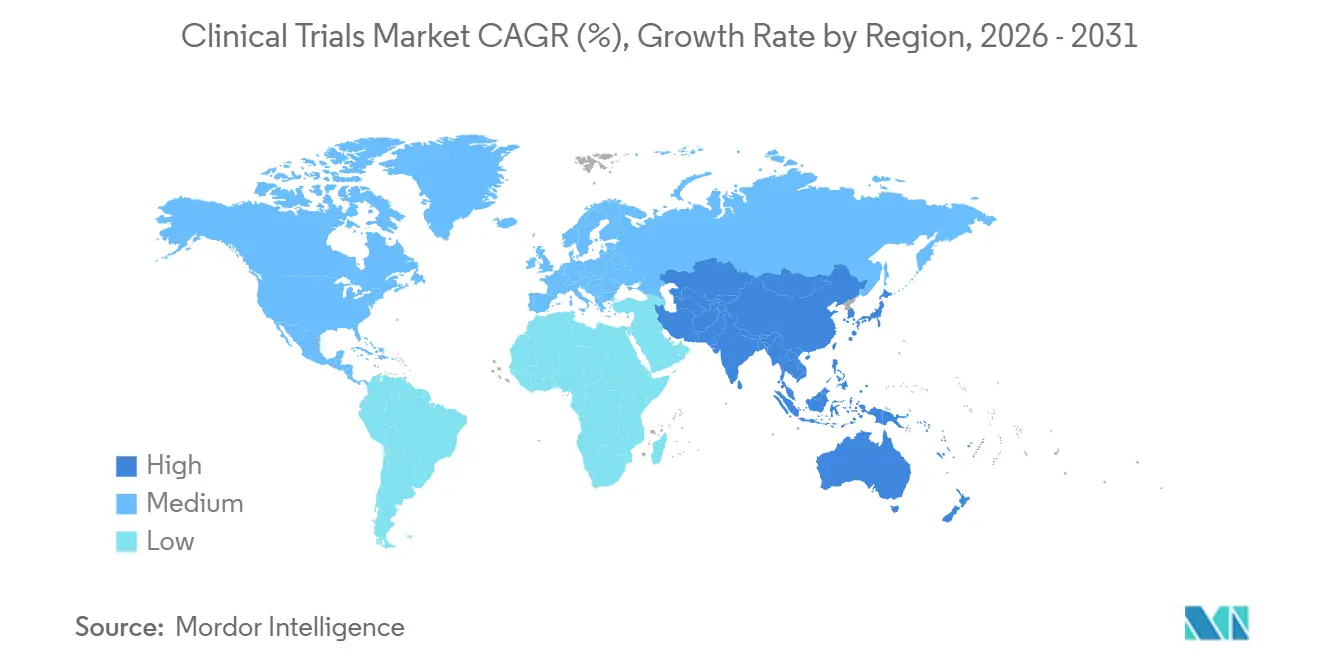

- Por geografia, a América do Norte representou 49,20% da receita em 2025; no entanto, a Ásia deve registrar um CAGR de 7,90% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ensaios Clínicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volume Crescente de Biológicos Complexos e Medicamentos de Precisão que Exigem Ensaios Extensivos | +1.8% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Terceirização Expandida para CROs de Serviço Completo por Vantagens de Custo e Velocidade | +1.5% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reformas Regulatórias Acelerando as Vias de Aprovação (FDA Fast Track, EMA PRIME) | +1.2% | América do Norte, UE | Médio prazo (2-4 anos) |

| Transformação Digital Induzida pela Pandemia Impulsionando a Adoção de eClinical | +1.4% | América do Norte, Reino Unido, Austrália | Curto prazo (≤ 2 anos) |

| Ascensão das Carteiras de Dados de Saúde de Propriedade do Paciente Facilitando o Monitoramento Remoto | +1.1% | Estados Unidos, UE | Curto prazo (≤ 2 anos) |

| Gestão de Consentimento Baseada em Blockchain Aprimorando a Auditabilidade e a Conformidade | +0.8% | UE, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volume Crescente de Biológicos Complexos e Medicamentos de Precisão que Exigem Ensaios Extensivos

Os biológicos e medicamentos de precisão representaram 38% de todos os ativos investigacionais em 2025, acima dos 29% de cinco anos antes, impulsionando o aumento da demanda por estudos mais longos e intensivos em dados[1]. Os programas de terapia celular e gênica necessitaram de 1.847 INDs ativos nos Estados Unidos durante 2025, mas as restrições de capacidade de vetores virais significaram que apenas 64% dos protocolos planejados foram efetivamente iniciados no prazo. As CROs começaram a adquirir ativos de fabricação para mitigar esses atrasos; a Thermo Fisher investiu USD 420 milhões para dobrar a capacidade de vetores até 2027. Os estudos de Fase III de anticorpos monoclonais tiveram uma média de 52 meses em 2025, em comparação com 38 meses para moléculas pequenas, elevando assim a demanda por plataformas que gerenciem de quatro a seis terabytes de dados genômicos e de imagem por ensaio.

Terceirização Expandida para CROs de Serviço Completo por Vantagens de Custo e Velocidade

Os patrocinadores farmacêuticos terceirizaram 73% de seus orçamentos clínicos para CROs em 2025 e garantiram o recrutamento para a Fase III 5,3 meses mais rápido do que os programas internos. A IQVIA registrou USD 29,4 bilhões em carteira de pedidos, equivalente a 2,1 anos de visibilidade de receita, enquanto a Medpace atingiu uma taxa de bloqueio de banco de dados no prazo de 94% ao incorporar enfermeiros de oncologia nos centros. As CROs asiáticas ainda oferecem uma vantagem de custo de três para um, embora 14 centros indianos tenham recebido cartas de advertência da FDA em 2025 por falhas nas BPC, sinalizando que a supervisão de qualidade permanece crítica.

Reformas Regulatórias Acelerando as Vias de Aprovação

A FDA concedeu 87 designações de Fast Track em 2025 e a EMA aceitou 41 submissões PRIME, reduzindo os ciclos de revisão em vários meses e permitindo que os patrocinadores apresentem pedidos contínuos que monetizam produtos quatro a sete meses antes. O Japão seguiu o exemplo com aprovações condicionais para terapias regenerativas, reduzindo quase um ano nos lançamentos locais. Os requisitos de monitoramento harmonizados sob a ICH E6(R3) agora permitem um único plano em múltiplas regiões, reduzindo os gastos com conformidade em 18%.

Transformação Digital Induzida pela Pandemia Impulsionando a Adoção de eClinical

Os estudos descentralizados representaram 29% de todos os novos protocolos em 2025, um salto de 11% em 2019. A Medidata processou 4,2 milhões de entradas de ePRO em 2025, sinalizando eventos adversos 3,4 dias mais rápido do que os diários em papel. Sensores vestíveis foram utilizados em 22% dos ensaios cardiovasculares e de neurologia, reduzindo as visitas presenciais em 40%. A Pfizer recrutou 1.840 participantes em 38 estados dos Estados Unidos sem um único centro físico e alcançou 91% de retenção. A orientação preliminar da FDA divulgada em março de 2025 reconheceu formalmente as avaliações domiciliares como desfechos primários se validadas, embora o GDPR continue a exigir a residência de dados dentro da UE.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas Taxas de Atrito em Ensaios de Oncologia e SNC Aumentando o Risco de Custo | -0.9% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Legislações Rigorosas de Privacidade de Dados Limitando os Fluxos de Dados Transfronteiriços | -0.6% | UE, Reino Unido, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Capacidade de Fabricação de Vetores Virais em Conformidade com as BPF para Ensaios de Terapia Gênica | -0.7% | América do Norte, UE, Ásia | Longo prazo (≥ 4 anos) |

| Pressões Crescentes de Responsabilidade pela Pegada de Carbono em Ensaios Multissítio | -0.4% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Atrito em Ensaios de Oncologia e SNC Aumentando o Risco de Custo

Os protocolos de oncologia registraram uma taxa de falha de Fase III de 52% em 2025, impulsionada pela heterogeneidade tumoral e pelas rigorosas exigências dos pagadores por dados de sobrevida global. Os programas para a doença de Alzheimer tiveram desempenho pior, com uma taxa de falha de 68%, fazendo com que cada estudo malsucedido absorvesse entre USD 180 e 240 milhões em custos irrecuperáveis. Os desenhos adaptativos ajudam a mitigar o risco; o ensaio basket da Roche em 2025 reduziu o recrutamento em 34% e economizou USD 62 milhões ao eliminar coortes de baixo desempenho no meio do processo. O IQWiG da Alemanha rejeitou 41% das submissões de oncologia em 2025, levando os patrocinadores a se concentrarem em desfechos mais rigorosos[2].

Legislações Rigorosas de Privacidade de Dados Limitando os Fluxos de Dados Transfronteiriços

O GDPR acrescentou 8 a 10 semanas aos cronogramas de início de estudos multinacionais em 2025, à medida que os patrocinadores configuravam repositórios de dados na UE. A Lei de Proteção de Informações Pessoais da China prolongou as análises intermediárias em até 18 semanas, enquanto a Lei de Proteção de Dados da Índia forçou as CROs a construir centros de dados domésticos com um custo adicional de USD 47 milhões em 2025. O projeto piloto de consentimento em blockchain da Pfizer reduziu os custos de conformidade em 18%, mas a adoção permanece abaixo de 5% devido aos encargos de integração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fase: Os Desenhos Adaptativos de Fase II Aceleram as Decisões de Avançar ou Não

Os estudos de Fase II estão projetados para crescer a um CAGR de 6,80% até 2031 e capturam interesse crescente à medida que as metodologias adaptativas otimizam a determinação de dose e a confirmação de eficácia dentro de um único protocolo. A Novartis utilizou a randomização bayesiana em 2025 para direcionar o recrutamento para os braços de melhor desempenho, reduzindo a exposição total em 28%. Apesar da participação de 55% do mercado de ensaios clínicos da Fase III em 2025, sua duração e taxas de atrito levam os patrocinadores a investir mais cedo em vias contínuas de Fase II/III que podem condensar os cronogramas em 9 a 12 meses. Os programas de Fase I se beneficiam de microdosagem e ensaios rápidos de espectrometria de massa que fornecem dados de farmacocinética em 48 horas, enquanto os estudos de Fase IV se aproveitam dos ensaios pivotais para amortizar os custos dos centros.

Por Desenho do Estudo: Os Modelos Interventivos Dominam, mas as Evidências Observacionais Ganham Espaço

Os ensaios interventivos representaram 72,30% da receita de 2025, mas as abordagens pragmáticas e observacionais também são essenciais para gerar evidências do mundo real. A orientação da EMA permite expansões de rótulo apoiadas por conjuntos de dados observacionais de pelo menos 1.200 sujeitos ajustados por escores de propensão[3]. Os programas de acesso expandido representaram 4% da atividade total e ajudaram a construir a familiaridade dos médicos antes dos lançamentos. O NIH financiou 11 megaensaios pragmáticos em 2025 que utilizaram a randomização por prontuário eletrônico de saúde para reduzir os custos em dois terços.

Por Tipo de Serviço: O Monitoramento Lidera enquanto os Serviços Descentralizados Crescem Rapidamente

O monitoramento representou 28,50% da receita de 2025, refletindo a preferência regulatória pela verificação de dados, mas as análises centralizadas agora acionam visitas baseadas em risco e reduzem os custos em cinco vezes. A IA da Medidata sinalizou 14% mais anomalias do que a revisão manual, reduzindo o trabalho de monitoramento em 31% em 2025. Os serviços de ensaios descentralizados, avançando a um CAGR de 14,60%, agrupam telessaúde, dispositivos vestíveis e logística direta ao paciente, permitindo que o tamanho do mercado de ensaios clínicos para elementos virtuais cresça rapidamente. O algoritmo de viabilidade da IQVIA reduziu os ciclos de seleção de centros para três semanas, aumentando a precisão do recrutamento em 19 pontos percentuais.

Por Área Terapêutica: A Oncologia Ainda Domina, a Neurologia Acelera

A oncologia manteve uma participação de 29,70% na receita, apoiada por 1.340 programas ativos em estágios intermediários a avançados. As altas taxas de falha impulsionam a adoção de esquemas basket e umbrella voltados para coortes definidas por biomarcadores. Os ensaios de neurologia, auxiliados por ensaios de PET de amiloide e tau plasmática, crescem a um CAGR de 9,10%, melhorando a seleção de pacientes e reduzindo os tamanhos de amostra em 35%. Os estudos cardiovasculares ganharam impulso com nove aprovações da FDA em 2025, enquanto os programas metabólicos, de doenças infecciosas e de imunologia permanecem contribuintes estáveis.

Por Tipo de Patrocinador: A Indústria Farmacêutica Lidera, o Financiamento Público Impulsiona a Oncologia de Precisão

Os patrocinadores farmacêuticos e biofarmacêuticos retiveram 68% de participação em 2025, direcionando orçamentos de estágio avançado que frequentemente ultrapassam USD 500 milhões por protocolo de Fase III. Os órgãos governamentais e sem fins lucrativos registraram um CAGR de 7,50%, com o Cancer Moonshot do NIH direcionando USD 2,8 bilhões para 14 ensaios multicêntricos. Os institutos acadêmicos cobriram 18% da atividade, defendendo comparações diretas que o setor privado evita. Os fabricantes de dispositivos e as fundações diversificaram ainda mais o mercado de ensaios clínicos, especialmente nas áreas cardiovascular e de doenças infecciosas.

Análise Geográfica

A América do Norte controlou 49,20% da receita global em 2025, impulsionada pelos incentivos da FDA, alta densidade de centros e taxas de recrutamento de 1,2 pacientes por centro por mês, 40% acima da Europa. O Canadá contribuiu com 6% dos estudos regionais, beneficiando-se do alinhamento de protocolos com os Estados Unidos, enquanto o México ganhou destaque como hub de operações da ICON em 2025, com meta de 30% de economia de custos.

A Ásia-Pacífico superou todas as regiões com um CAGR de 7,90% até 2031, impulsionada pelas 62 autorizações de IND da China em 2025 e pelas vantagens de custo por paciente de 30 a 40% da Índia. As aprovações condicionais para medicamentos regenerativos no Japão e um reembolso fiscal de P&D de 43,5% na Austrália ampliaram ainda mais o apelo da região. A Coreia do Sul aproveitou seu banco de dados nacional de seguros para fornecer comparadores do mundo real para desenhos de oncologia de braço único.

A Europa capturou 28% de participação de mercado em 2025 após o Regulamento de Ensaios Clínicos reduzir o tempo médio de aprovação para 10 meses e permitir a ativação simultânea de centros em múltiplos países. O modelo de revisão contínua do Reino Unido atraiu 14 protocolos de doenças raras em 2025. Os países do CCG financiaram estudos de referência em diabetes e oncologia para diversificar as economias de saúde, enquanto o Brasil e a Argentina juntos representaram 4% do volume global, apesar dos gargalos cambiais e de importação.

Panorama regulatório

A execução de ensaios clínicos em escala global está sendo remodelada por reguladores que codificam expectativas modernas de Boas Práticas Clínicas em torno da gestão de qualidade baseada em risco e de operações habilitadas por tecnologia. Em junho de 2026, a Assembleia ICH adotou o ICH E6(R3) Anexo 2 na Etapa 4, ampliando a estrutura GCP adequada à finalidade para ensaios descentralizados e pragmáticos e para o uso de dados do mundo real, enquanto a EMA mantém o ICH E6(R3) como referência de diretriz científica para as partes interessadas da UE.

Nos Estados Unidos, as ações da FDA em 2026 enfatizaram o desenvolvimento inicial mais rápido e a modernização operacional, incluindo um registro público no Federal Register em junho de 2026 para o programa piloto proposto de Expedited IND, destinado a reduzir o tempo até o primeiro estudo em humanos por meio de submissão contínua e etapas de revisão mais paralelizadas. O Reino Unido implementou um pacote de reforma de ensaios clínicos em abril de 2026 via MHRA/HRA, incluindo uma via de modificação acelerada (Rota B), e tornou os princípios do ICH E6(R3) uma exigência legal para ensaios no Reino Unido. A Health Canada também começou a aplicar o ICH E6(R3), com um período de transição definido para que patrocinadores e organizações de pesquisa alinhem seus sistemas e processos de supervisão.

Cenário Competitivo

As cinco principais CROs capturaram cerca de 42% da receita de 2025, deixando amplo espaço para fornecedores de médio porte e de nicho. O conjunto Orchestrated Clinical Trials da IQVIA conquistou oito contratos de longo prazo no valor de USD 3,2 bilhões, demonstrando o apetite dos patrocinadores por plataformas unificadas. A aquisição da CorEvitas pela Thermo Fisher em 2024 integrou dados de registro com fluxos de trabalho de ensaios, sinalizando que as capacidades de dados do mundo real estão se tornando essenciais. A Novotech e a Caidya superaram o desempenho em oncologia de fase inicial, aproveitando as vantagens de custo da Ásia-Pacífico e a modelagem farmacocinética baseada em IA que identificou sinais de segurança seis dias antes do que o monitoramento convencional.

O recrutamento de pacientes orientado por IA, a integridade de dados protegida por blockchain e a entrega direta ao paciente compõem oportunidades emergentes de espaço em branco, à medida que os protocolos descentralizados caminham para 40% do total de ensaios até 2028. As CROs orientadas para tecnologia garantem contratos 1,4 vezes mais rápido do que seus pares, enquanto as cartas de advertência da FDA — 14 em 2025 — continuam a penalizar as regiões de baixa conformidade e reforçam o valor de sistemas de qualidade robustos.

Líderes do Setor de Ensaios Clínicos

IQVIA Holdings Inc.

Laboratory Corporation of America (Labcorp)

ICON plc

Parexel International Corp.

Syneos Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A modernização regulatória em 2025-2026 está criando espaços específicos para CROs e fornecedores de tecnologia para ensaios que possam operacionalizar o ICH E6(R3) e os projetos-piloto liderados por reguladores em fluxos de trabalho auditáveis e escaláveis. As iniciativas da FDA sobre tecnologias habilitadas por IA e vias aceleradas (incluindo o registro do programa piloto Expedited IND de junho de 2026) estão aumentando a demanda por rastreabilidade digital de ponta a ponta, automação do protocolo aos dados e monitoramento baseado em risco que resista a inspeções e, ao mesmo tempo, comprima os tempos de ciclo das fases iniciais. Na Europa, a publicação pela Comissão Europeia da versão 7.2 das Perguntas e Respostas do Regulamento de Ensaios Clínicos da UE em março de 2026 está adicionando clareza incremental para patrocinadores que coordenam inícios multipaís, o que apoia investimentos em cadeias de ferramentas de início prontas para a UE e modelos de governança para acesso a dados por múltiplas partes interessadas.

Os componentes de ensaios descentralizados e híbridos estão deixando de ser opções de adoção para se tornarem expectativas básicas de conformidade sob as normas modernas de GCP, ampliando oportunidades em logística direta ao paciente, validação de avaliação remota, eConsentimento e operações de dados seguras que também refletem restrições de privacidade transfronteiriças sob o GDPR e outras regras nacionais. A integração tecnológica está alinhada com o comportamento visível de compra dos patrocinadores, incluindo estratégias de plataforma de CROs e o uso crescente de eClinical e análises para reduzir a carga de monitoramento, acelerar a seleção de locais e agilizar a detecção de sinais de segurança. Fornecedores capazes de combinar operações descentralizadas com controles de residência de dados específicos por região e documentação pronta para inspeção têm vantagem para programas multinacionais, especialmente à medida que os patrocinadores diversificam o recrutamento para além dos centros norte-americanos saturados e aumentam a participação na Ásia-Pacífico, onde os prazos de aprovação podem ser mais rápidos em várias jurisdições.

Desenvolvimentos recentes do setor

- Junho de 2026: A ICON plc firmou parceria com a Microsoft para implantar o Microsoft 365 Copilot e ampliar o uso do Azure e do Fabric para escalar a plataforma de IA agêntica da ICON, Orbis. A medida aumenta a capacidade da ICON de incorporar IA generativa nas operações de ensaios, fluxos de trabalho de dados e entrega em escala empresarial, apoiando patrocinadores que buscam modelos de execução mais integrados e automatizados.

- Maio de 2026: A ICON plc expandiu suas capacidades de pesquisa de fase inicial nos EUA abrindo uma nova Unidade de Pesquisa Clínica em San Antonio, Texas, e adicionando clínicas satélites em Houston, Texas, e Lawrence, Kansas. A capacidade adicional de fase inicial apoia um início de estudo mais rápido e acesso de participantes para protocolos de primeiro uso em humanos e complexos, que estão cada vez mais limitados pela disponibilidade de locais e pela vazão operacional.

- Maio de 2026: A IQVIA expandiu sua colaboração estratégica com a Kexing Biopharm para acelerar o desenvolvimento global de biossimilares utilizando capacidades de ensaios clínicos habilitadas por IA. A colaboração aponta para a crescente demanda por design e execução de ensaios apoiados por IA em programas que exigem desenvolvimento multinacional eficiente e geração de evidências em múltiplos mercados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange a receita obtida com o planejamento, a execução e o encerramento de ensaios clínicos em humanos, incluindo a configuração de protocolos, o recrutamento de locais e pacientes, o monitoramento, o tratamento de dados e o relatório final ao longo de todo o ciclo de vida do ensaio.

Exclusões de escopo: os gastos com pesquisa pré-clínica e em animais estão excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Fase

- Fase I

- Fase II

- Fase III

- Fase IV

- Por Desenho do Estudo

- Estudos Interventivos / de Tratamento

- Estudos Observacionais

- Estudos de Acesso Expandido

- Por Tipo de Serviço

- Desenho de Protocolo e Viabilidade

- Identificação e Início de Centros

- Submissão e Aprovação Regulatória

- Monitoramento de Ensaios Clínicos

- Gestão de Dados e Bioestatística

- Redação Médica

- Outros Tipos de Serviço

- Por Área Terapêutica

- Oncologia

- Cardiovascular

- Neurologia

- Doenças Infecciosas

- Distúrbios Metabólicos (Diabetes, Obesidade)

- Imunologia / Autoimune

- Outras Áreas Terapêuticas

- Por Tipo de Patrocinador

- Empresas Farmacêuticas e Biofarmacêuticas

- Empresas de Dispositivos Médicos

- Institutos Acadêmicos e de Pesquisa

- Organizações Governamentais e Sem Fins Lucrativos

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com sinais públicos de ensaios e regulatórios para estimar quanta atividade de ensaios está ocorrendo e como ela varia por região e tipo de ensaio. As referências incluíram o ClinicalTrials.gov e outros registros nacionais de ensaios, a plataforma de registro de ensaios da Organização Mundial da Saúde e publicações de reguladores como a FDA e a Agência Europeia de Medicamentos, para manter as definições de atividade de ensaios alinhadas.

Para traduzir a atividade em gastos, também utilizamos divulgações de patrocinadores e estatísticas mais amplas de saúde e P&D, incluindo indicadores da OCDE e séries macroeconômicas e de saúde do Banco Mundial, além de artigos selecionados de periódicos revisados por pares sobre fatores de custo de ensaios e prazos de recrutamento. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa foram usados para verificar cruzadamente mudanças no mix de serviços, por exemplo, elementos descentralizados e terceirização. Quando o detalhamento de preços ou do mix de serviços não estava totalmente visível em fontes públicas, utilizamos assinaturas pagas para dados financeiros de empresas e para sinais de patentes e inovação, a fim de apoiar as premissas. Essas fontes são ilustrativas, e outros conjuntos de dados públicos também foram revisados para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

Ligações e pesquisas primárias foram utilizadas para confirmar como os serviços são precificados e agrupados nas diferentes fases dos ensaios, e como a demanda está mudando por foco terapêutico, disponibilidade de locais e dificuldade de recrutamento. Conversamos com patrocinadores, prestadores de serviços e partes interessadas de locais de estudo nas principais regiões, e revisamos premissas-chave sempre que os insumos documentais e o feedback de campo não coincidiam.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 17% | APAC: 47% |

| Nível médio: 49% | Líderes funcionais/de unidade: 39% | EMEA: 33% |

| Players menores: 18% | Gerentes: 44% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento utilizou uma abordagem top-down, em que sinais de volume de ensaios e padrões de alocação de P&D dos patrocinadores foram convertidos em um conjunto de gastos endereçáveis, depois divididos em serviços prestados ao longo do fluxo de trabalho dos ensaios. Para manter os totais realistas, verificamos os resultados cruzando-os com verificações seletivas bottom-up, como a consolidação de uma amostra de divulgações de receita de serviços e a comparação do gasto implícito por ensaio com o feedback de campo.

Os principais insumos do modelo incluíram contagens de ensaios iniciados e em andamento por fase, duração média do estudo e prazos de recrutamento, a parcela de ensaios que utilizam serviços terceirizados e a mudança do mix em direção à execução descentralizada ou híbrida. A intensidade de custo regional foi ajustada com base na disponibilidade de locais e investigadores, quando esses sinais eram visíveis. Quando os dados de preços ou de mix de serviços não eram diretamente observáveis, o tratamento de lacunas utilizou faixas confirmadas em entrevistas, seguidas da aplicação de pontos médios conservadores e, posteriormente, verificações de sensibilidade.

Para a previsão, utilizamos análise de cenários, de modo que a linha de base reflita como o volume do pipeline, a intensidade de terceirização e a complexidade operacional podem se mover em conjunto ao longo do tempo. A visão prospectiva foi ajustada apenas quando múltiplas fontes primárias apontavam para a mesma direção de mudança nas premissas, como a adoção mais rápida de modelos híbridos ou atrasos persistentes de recrutamento em áreas terapêuticas específicas.

Validação de Dados e Ciclo de Atualização

A validação baseou-se na triangulação entre sinais independentes, e testamos o modelo sob estresse em busca de saltos incomuns no gasto implícito por ensaio, nas participações regionais e no mix de fases. Antes da aprovação final, as equipes de analistas revisaram os resultados, e qualquer variação significativa desencadeou uma nova verificação dos insumos. Quando necessário, entramos em contato novamente com um entrevistado para confirmar o fator determinante.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais podem alterar a atividade de ensaios ou as premissas de precificação. Imediatamente antes da entrega, realizamos uma revisão final para garantir que o dimensionamento e os principais insumos ainda correspondam às publicações públicas mais recentes e ao feedback primário recente.

Dimensionamento do Mercado de Ensaios Clínicos da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Diferentes valores de mercado para ensaios clínicos costumam decorrer de como os editores contabilizam os fluxos de receita, e dos anos-base e momentos de conversão que utilizam. A divergência é maior quando o suporte relacionado à tecnologia de ensaios, os custos internos dos patrocinadores ou trabalhos pré-clínicos adjacentes são incluídos ou excluídos.

Algumas estimativas externas combinam custos mais amplos de execução de P&D e operações internas de ensaios, o que eleva o total mesmo quando as contagens de ensaios são comparáveis. Para a Mordor Intelligence, o valor está limitado a serviços pagos vinculados a ensaios clínicos em humanos das Fases I a IV (incluindo planejamento, execução e trabalho de encerramento), e exclui gastos com pesquisa pré-clínica e em animais. Isso restringe o gasto contabilizado a um conjunto mais baseado em serviços, que pode ser auditado em relação às premissas de atividade de ensaios e de prestação de serviços.

Comparação de referência

| Fonte | Tamanho de Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 90,44 bilhões de USD (2025) | |

| Editora Global A | 73,40 bilhões de USD (2025) | Utiliza uma captura de gastos mais restrita, que pode subestimar o trabalho de execução de serviço completo e de encerramento, e também pode aplicar premissas mais conservadoras sobre a penetração de terceirização e a precificação de serviços por fase. |

| Editora do Setor B | 88,97 bilhões de USD (2025) | Frequentemente difere na forma como trata os gastos com suporte descentralizado e híbrido, e o custo implícito por ensaio pode variar com base no tratamento da inflação no ano-base e no momento cambial utilizado para a agregação regional. |

A tabela indica que grande parte da dispersão vem do que é tratado como receita de serviços de ensaios versus camadas operacionais ou de custo mais amplas, e de como a precificação e a intensidade de terceirização são definidas no ano-base. Manter o escopo vinculado a atividades de ensaios e premissas de prestação de serviços mensuráveis torna o número resultante mais fácil de auditar e reproduzir quando as premissas são atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ensaios clínicos?

O tamanho do mercado de ensaios clínicos atingiu USD 95,97 bilhões em 2026 e tem previsão de crescer para USD 131,55 bilhões até 2031.

Qual fase está crescendo mais rapidamente?

Os protocolos de Fase II estão se expandindo a um CAGR de 6,80% até 2031, devido aos desenhos adaptativos que simplificam a seleção de dose e a confirmação de eficácia.

Por que os ensaios descentralizados estão ganhando espaço?

Os modelos descentralizados elevam as taxas de retenção de pacientes para 85% e reduzem os custos de monitoramento ao substituir muitas visitas presenciais por telessaúde e dispositivos vestíveis.

Qual região está projetada para registrar o maior crescimento?

A Ásia-Pacífico lidera com um CAGR de 7,90%, apoiada pelas reformas regulatórias na China e pelas vantagens de custo na Índia.

Quem são os principais prestadores de serviços?

IQVIA, Labcorp, ICON, Parexel e a divisão PPD da Thermo Fisher juntos respondem por cerca de 42% da receita global de CROs.

Qual é o maior obstáculo operacional para ensaios multinacionais?

Leis divergentes de privacidade de dados, como o GDPR e a PIPL da China, acrescentam 8 a 18 semanas aos cronogramas ao exigir armazenamento localizado de dados e aprovações adicionais.

Página atualizada pela última vez em: