Tamanho e Participação do Mercado de Ensaios Clínicos na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

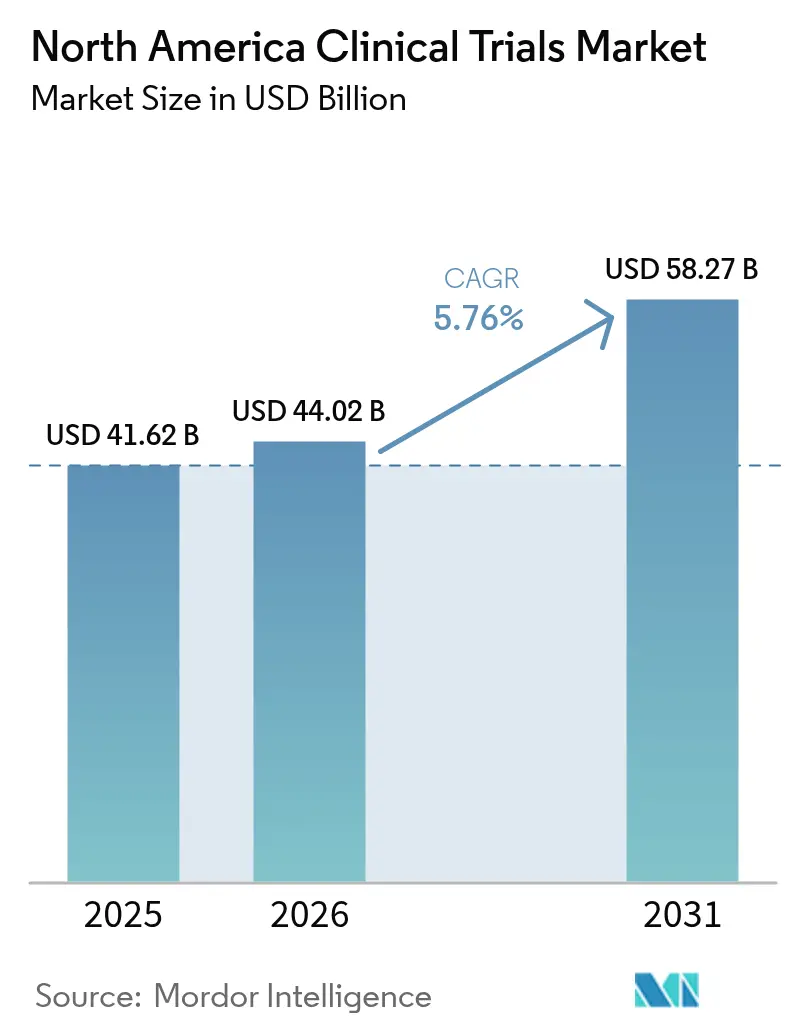

| Tamanho do mercado no ano base (2025) | 41.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 44.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios Clínicos na América do Norte por Mordor Intelligence

O tamanho do mercado de ensaios clínicos na América do Norte deve crescer de USD 41,62 bilhões em 2025 para USD 44,02 bilhões em 2026 e está previsto para atingir USD 58,27 bilhões até 2031 a um CAGR de 5,76% no período 2026-2031. Essa trajetória sustentada está enraizada na posição da América do Norte como epicentro global da inovação farmacêutica, reforçada por vias regulatórias sofisticadas, infraestrutura madura de pesquisa contratada e forte confiança dos investidores, que coletivamente sustentam mais de três quartos das aprovações da FDA[1]Administração de Alimentos e Medicamentos dos EUA, "Dados e Evidências do Mundo Real," fda.gov. A adoção crescente de análise de dados habilitada por IA, o aumento da carga de doenças crônicas e o endosso das autoridades de saúde a desenhos descentralizados e adaptativos elevaram consideravelmente os volumes de estudos, mesmo com os custos dos ensaios de Fase III atingindo USD 36,58 milhões em 2024. A consolidação entre as principais OPCs, exemplificada pela aquisição de USD 12 bilhões da PRA Health Sciences pela ICON, está gerando plataformas de serviços ponta a ponta que desafiam os modelos tradicionais de terceirização.

Principais Conclusões do Relatório

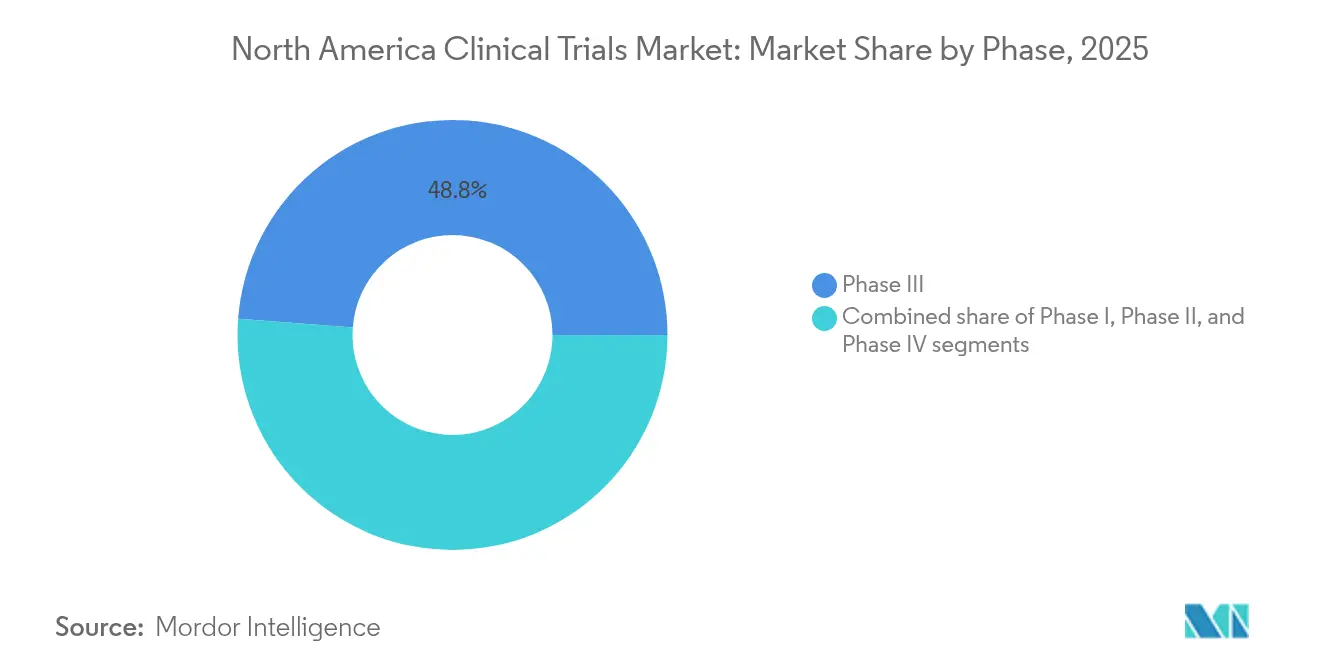

- Por fase, os ensaios de Fase III detinham 48,80% da participação do mercado de ensaios clínicos na América do Norte em 2025; a Fase II está projetada para liderar o crescimento com um CAGR de 7,42% até 2031.

- Por desenho do estudo, os ensaios intervencionais dominaram com 71,91% de participação na receita em 2025, enquanto os ensaios adaptativos estão posicionados para expandir a um CAGR de 8,26% até 2031.

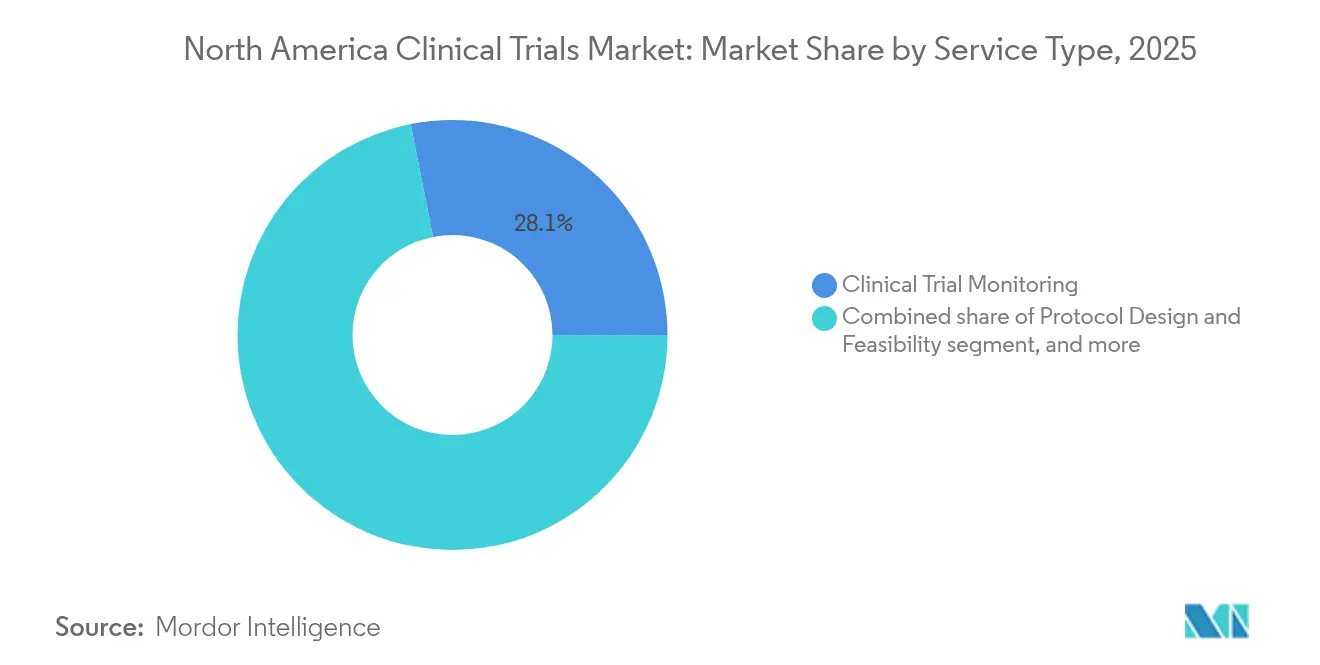

- Por tipo de serviço, o monitoramento clínico representou 28,12% do tamanho do mercado de ensaios clínicos na América do Norte em 2025; os serviços descentralizados estão avançando a um CAGR de 7,98% até 2031.

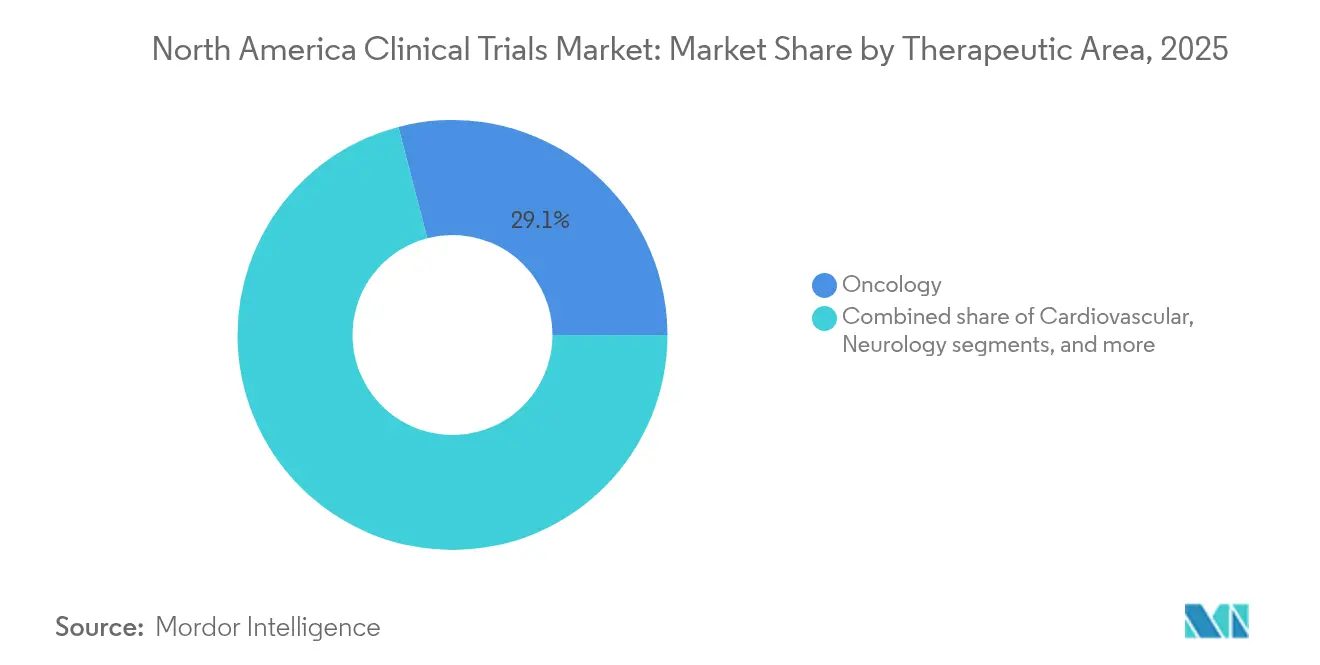

- Por área terapêutica, a oncologia liderou com 29,05% de participação em 2025; a neurologia está prevista para crescer mais rapidamente com um CAGR de 8,92% até 2031.

- Por tipo de patrocinador, as empresas farmacêuticas e biofarmacêuticas lideraram com 67,82% de participação na receita em 2025, enquanto organizações governamentais e sem fins lucrativos estão previstas para expandir a um CAGR de 7,12% até 2031.

- Por geografia, os Estados Unidos controlaram 74,10% da receita em 2025, enquanto o Canadá está no caminho para a expansão mais rápida com um CAGR de 6,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ensaios Clínicos na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Robusto ecossistema de investimento e inovação em ciências da vida | +1.2% | Estados Unidos, com repercussão no Canadá | Longo prazo (≥ 4 anos) |

| Alta carga de doenças crônicas e raras gerando demanda por ensaios | +1.0% | América do Norte, populações em envelhecimento | Médio prazo (2-4 anos) |

| Infraestrutura madura de OPC/centros de pesquisa apoiando terceirização em larga escala | +0.8% | Estados Unidos, expandindo para o Canadá | Médio prazo (2-4 anos) |

| Iniciativas favoráveis da FDA e da Health Canada para desenhos descentralizados e adaptativos | +0.7% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Infraestrutura avançada de compartilhamento de dados e saúde digital habilitando ensaios híbridos | +0.6% | América do Norte, adoção liderada pelos EUA | Médio prazo (2-4 anos) |

| Perspectiva favorável de proteção de propriedade intelectual e reembolso atraindo capital de patrocinadores | +0.5% | Estados Unidos, impacto limitado no Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Robusto Ecossistema de Investimento e Inovação em Ciências da Vida

Os gastos recordes em P&D de USD 161 bilhões pelas principais empresas farmacêuticas em 2023 impulsionaram um influxo de programas de Fase II e Fase III que agora ancoram o mercado de ensaios clínicos na América do Norte. O impulso do capital privado — destacado pelo investimento da Kohlberg na Worldwide Clinical Trials — escalou redes de centros dedicados que encurtam os prazos de início dos estudos e aprofundam a especialização terapêutica. O financiamento de capital de risco em biotecnologia recuperou-se para USD 3 bilhões em 2024 e está cada vez mais vinculado a empresas de plataformas baseadas em IA que exigem leituras rápidas de prova de conceito. Alianças estratégicas como a Parexel-Palantir integram análises avançadas diretamente nas operações dos ensaios, melhorando a viabilidade do protocolo e acelerando as decisões intermediárias. Esses fluxos de capital convergentes reforçam um ciclo virtuoso em que o investimento gera atualizações de infraestrutura que, por sua vez, atraem mais atividade de patrocinadores no mercado de ensaios clínicos na América do Norte.

Alta Carga de Doenças Crônicas e Raras Gerando Demanda por Ensaios

Uma população em envelhecimento e a prevalência crescente de distúrbios cardiometabólicos e neurodegenerativos sustentam um robusto pipeline de programas de desenvolvimento. A América do Norte representa uma parcela desproporcional da pesquisa sobre Alzheimer, com o pipeline regional alimentando um mercado de terapêuticos para Alzheimer que deve atingir USD 30,8 bilhões até 2033. O crescimento paralelo em estudos de diabetes e obesidade eleva ainda mais a utilização dos centros, à medida que os agonistas do receptor GLP-1 dominam o cenário de medicamentos metabólicos. Além disso, os protocolos de medicina de precisão em oncologia agora compreendem 30% dos ensaios oncológicos globais e se expandem mais rapidamente nos Estados Unidos, intensificando a demanda por laboratórios habilitados para biomarcadores. A flexibilidade regulatória em relação aos desenhos adaptativos permite emendas rápidas de protocolo que alinham os recursos dos ensaios com as percepções em evolução sobre a biologia das doenças, reforçando o potencial de crescimento do mercado de ensaios clínicos na América do Norte.

Infraestrutura Madura de OPC/Centros de Pesquisa Apoiando Terceirização em Larga Escala

As OPCs sediadas na América do Norte gerenciam aproximadamente 75% dos estudos globais ativos e entregam cada vez mais portfólios unificados que combinam serviços de monitoramento, ciência de dados e evidências do mundo real. A IQVIA sozinha apoia cerca de 1.500 ensaios anualmente, aproveitando um banco de dados do mundo real com 530 milhões de registros para otimizar a seleção de centros e as projeções de recrutamento iqvia.com. As ondas de consolidação — como a aquisição de USD 17,4 bilhões da PPD pela Thermo Fisher — estão gerando plataformas verticalmente integradas que combinam análises laboratoriais com capacidades de execução. O monitoramento avançado baseado em risco e a automação permitem que as OPCs naveguem pelo aumento de 67% nos procedimentos de protocolo registrado entre 2009 e 2020, preservando a qualidade e a disciplina de custos. Essas vantagens estruturais protegem a vantagem competitiva do mercado de ensaios clínicos na América do Norte em um clima de financiamento global cada vez mais restrito.

Iniciativas Favoráveis da FDA e da Health Canada para Desenhos Descentralizados e Adaptativos

As orientações emitidas pela FDA e pela Health Canada formalizam as estruturas de ensaios descentralizados, permitindo a captura remota de dados sem comprometer os padrões de BPC[2]Health Canada, "Modernização Regulatória de Ensaios Clínicos," canada.ca. O período de revisão padrão de 30 dias da Health Canada para Solicitações de Ensaios Clínicos oferece aos patrocinadores uma ativação rápida dos estudos em relação a muitos pares da OCDE, enquanto a clareza da FDA sobre ferramentas de aquisição remota de dados catalisa a adoção de protocolos híbridos. O alinhamento bilateral também permite que os pacotes de dados canadenses apoiem os arquivos regulatórios dos EUA, reduzindo meses dos cronogramas de submissão multinacional. Essas eficiências regulatórias impulsionam diretamente o rendimento em todo o mercado de ensaios clínicos na América do Norte e incentivam mais investimentos em saúde digital.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cenário regulatório multijurisdicional complexo prolongando as aprovações | –0.9% | Estados Unidos, Canadá, México | Médio prazo (2-4 anos) |

| Escassez de investigadores, coordenadores e pessoal de centros qualificados | –1.1% | América do Norte, especialmente centros de pesquisa especializados | Curto prazo (≤ 2 anos) |

| Escalada dos custos operacionais dos centros e de recrutamento de participantes impulsionada pela inflação | –0.8% | América do Norte, com maior sensibilidade em centros médicos acadêmicos urbanos | Curto prazo (≤ 2 anos) |

| Intensificação da concorrência por coortes de pacientes diversificados desacelerando o recrutamento | –0.6% | Principais centros de pesquisa metropolitanos nos Estados Unidos e no Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cenário Regulatório Multijurisdicional Complexo Prolongando as Aprovações

Requisitos divergentes entre países frequentemente atrasam os lançamentos regionais de estudos: a COFEPRIS do México leva em média três meses para aprovações, o triplo do prazo padrão da Health Canada, forçando estratégias de início escalonadas que complicam a harmonização de dados. Mandatos separados de comitês de ética entre jurisdições estendem ainda mais os prazos e inflacionam os custos, pois os patrocinadores devem obter aprovações sequenciais antes do início do recrutamento. As próximas revisões do ICH E6(R3) em 2025 irão apertar os padrões de metadados, exigindo novos sistemas de rastreabilidade digital nos centros e nas OPCs. Em conjunto, esses fatores moderam a curva de crescimento, de outra forma forte, do mercado de ensaios clínicos na América do Norte, adicionando complexidade de conformidade e sobrecarga administrativa.

Escassez de Investigadores, Coordenadores e Pessoal de Centros Qualificados

Noventa e cinco por cento dos centros oncológicos relatam escassez de pessoal que compromete a adesão ao protocolo e atrasa os marcos de recrutamento. Entre 2016 e 2024, o volume de estudos superou a expansão da força de trabalho, criando uma lacuna persistente em coordenadores e gestores de dados experientes. O esgotamento e a rotatividade relacionada à pandemia agravam a situação, com 70% do pessoal dos centros citando maior dificuldade em gerenciar a crescente complexidade dos protocolos. Embora as plataformas tecnológicas automatizem aspectos da verificação de dados de origem e do engajamento dos participantes, o alívio imediato é insuficiente; aproximadamente 80% dos ensaios não atingem os marcos iniciais de recrutamento no mercado de ensaios clínicos na América do Norte. As restrições de pessoal resultantes comprimem as margens e inflacionam os custos por paciente, registrando o maior impacto negativo no crescimento entre as restrições identificadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fase: Dominância das Fases Tardias em Meio à Aceleração das Fases Iniciais

Os programas de Fase III comandaram 48,80% do mercado de ensaios clínicos na América do Norte em 2025, uma presença desproporcional que reflete a dependência regulatória de grandes estudos pivotais para decisões de aprovação. Os gastos médios com a Fase III subiram para USD 36,58 milhões em 2024, à medida que testes de biomarcadores, desfechos de imagem e resultados relatados pelos pacientes adicionaram complexidade às medidas tradicionais de eficácia, mas os patrocinadores continuam a canalizar recursos para esses ensaios de fase tardia para garantir rótulos de primeira classe ou melhor da classe. Concomitantemente, o tamanho do mercado de ensaios clínicos na América do Norte para programas de Fase II está projetado para expandir a um CAGR de 7,42% até 2031, à medida que as empresas priorizam desenhos de prova de conceito bem caracterizados que mitigam a atrito a jusante.

Uma parcela crescente dos estudos de Fase II aproveita recursos adaptativos — análises de futilidade, reestimação do tamanho da amostra e algoritmos de determinação de dose — que permitem a rescisão antecipada ou a expansão de coortes com base em leituras intermediárias, aprimorando a tomada de decisões comerciais e conservando capital. Os ensaios de Fase I mantêm um impulso constante, pois as modalidades de imuno-oncologia e terapia gênica exigem uma exploração rigorosa de segurança, enquanto os estudos de Fase IV pós-comercialização ganham proeminência em meio à insistência dos pagadores em evidências do mundo real. Essa diversificação entre as fases garante que o setor de ensaios clínicos na América do Norte mantenha vetores de crescimento equilibrados mesmo sob escrutínio orçamentário.

Por Desenho do Estudo: Ensaios Intervencionais Lideram Enquanto Desenhos Adaptativos Transformam a Pesquisa

Os desenhos intervencionais detinham 71,91% de participação em 2025, sublinhando a preferência regulatória por ambientes controlados randomizados na avaliação de terapias investigacionais. Estruturas de supervisão robustas e convenções estatísticas bem estabelecidas solidificam os estudos intervencionais como o padrão ouro para reivindicações primárias de eficácia no mercado de ensaios clínicos na América do Norte. No entanto, os ensaios adaptativos estão ganhando velocidade, com previsão de registrar um CAGR de 8,26%, à medida que os patrocinadores capturam eficiências ao planejar prospectivamente modificações de desenho que respondem a dados de resultados intermediários.

O crescente repositório de orientações da FDA sobre métodos adaptativos aliviou as preocupações históricas sobre a inflação do erro tipo I, levando os portfólios de oncologia e doenças raras a incorporar protocolos contínuos de Fase II/III que comprimem os cronogramas de desenvolvimento. Estudos observacionais e de acesso expandido completam o mix de desenhos, fornecendo dados complementares do mundo real que informam os dossiês de valor dos pagadores. Com as autoridades regulatórias cada vez mais receptivas a protocolos mestre e ensaios de plataforma, o tamanho do mercado de ensaios clínicos na América do Norte para desenhos adaptativos está pronto para se ampliar, aumentando a flexibilidade em populações de pacientes heterogêneas.

Por Tipo de Serviço: Serviços de Monitoramento Dominam Enquanto Soluções Digitais Aceleram

O monitoramento clínico gerou 28,12% da receita de 2025 e permanece indispensável para salvaguardar a segurança dos pacientes e a integridade dos dados. Os paradigmas de monitoramento baseado em risco agora se concentram em gatilhos estatísticos centralizados que redirecionam as visitas presenciais para centros de alto risco, preservando a qualidade enquanto reduzem os orçamentos de viagem. Enquanto isso, os serviços de ensaios descentralizados e virtuais estão no caminho para registrar um CAGR de 7,98%, impulsionados pela adoção da telessaúde e por dispositivos vestíveis que coletam desfechos biométricos contínuos fora das clínicas físicas.

A consultoria em desenho de protocolo, as operações de gestão de dados e redação médica ampliam coletivamente a pilha de serviços, permitindo que as OPCs de serviço completo firmem acordos de serviço mestre plurianuais. A integração de consentimento eletrônico, resultados eletrônicos relatados pelos pacientes e soluções de dispensação direta de medicamentos ao paciente redefiniu os modelos de engajamento dos participantes em todo o mercado de ensaios clínicos na América do Norte. Os investimentos em plataformas de suporte a centros habilitadas por IA — ilustrados pelas ferramentas de rede de centros virtuais da IQVIA — estão prontos para comprimir os intervalos de início e realinhar os paradigmas de monitoramento em torno dos pontos críticos de qualidade dos dados.

Por Área Terapêutica: Liderança da Oncologia Desafiada pela Inovação em Neurologia

A oncologia manteve 29,05% de participação em 2025, sustentada pelos gastos contínuos de capital de risco e farmacêutico em ativos de medicina de precisão direcionados a vias agnósticas de tumor e construtos de terapia celular. Inibidores de pontos de controle imunológico, conjugados anticorpo-fármaco e pipelines de CAR-T coletivamente respondem por volumes crescentes de pacientes, exigindo serviços sofisticados de laboratório de biomarcadores e estruturas de consentimento genômico. A neurologia está prevista para superar todas as outras especialidades com um CAGR de 8,92% até 2031, à medida que candidatos a modificadores de doença para Alzheimer e novas terapias gênicas para a doença de Parkinson entram em fases pivotais, remodelando os fluxos de investimento no mercado de ensaios clínicos na América do Norte.

As arenas cardiovascular, metabólica e de doenças infecciosas mantêm crescimento de dígito médio único, com o foco terapêutico pós-COVID agora se estendendo à síndrome de COVID longa e à profilaxia antiviral de próxima geração. A convergência acelerada dos portfólios de imunologia e oncologia gera protocolos de cesta e guarda-chuva que recrutam com base em assinaturas moleculares em vez de taxonomia por órgão. Essas inovações metodológicas reforçam o posicionamento do setor de ensaios clínicos na América do Norte como um campo de testes global para terapias de primeira classe em categorias de alta necessidade não atendida.

Por Tipo de Patrocinador: Dominância da Indústria Farmacêutica em Meio à Expansão da Pesquisa Governamental

As empresas farmacêuticas e biofarmacêuticas responderam por 67,82% das iniciações de estudos em 2025, aproveitando orçamentos robustos de P&D e conhecimento regulatório para conduzir pipelines de execução de fase tardia. A rede de alianças da grande indústria farmacêutica com centros médicos acadêmicos e inovadores de biotecnologia cultiva ativos de descoberta precoce enquanto terceiriza a complexidade de execução para as OPCs, sustentando assim o escopo expansivo do mercado de ensaios clínicos na América do Norte.

Entidades governamentais e sem fins lucrativos estão projetadas para crescer a um CAGR de 7,12%, mobilizando subsídios de saúde pública como o Fundo de Ensaios Clínicos de USD 250 milhões do Canadá para enfrentar a preparação para vacinas e doenças negligenciadas. Investigadores acadêmicos, capacitados por estruturas colaborativas de subsídios e infraestrutura compartilhada de bioinformática, patrocinam cada vez mais ensaios iniciados por investigadores que alimentam conjuntos de dados confirmatórios em programas industriais. Os patrocinadores de dispositivos médicos adicionam diversidade, conduzindo estudos de IDE menores e mais rápidos que se voltam rapidamente para registros de novo ou 510(k) da FDA. Coletivamente, esse mosaico de perfis de patrocinadores difunde o risco de financiamento e ancora um rendimento estável em todo o cenário do setor de ensaios clínicos na América do Norte.

Análise Geográfica

Os Estados Unidos controlaram 74,10% da receita de 2025 e estão projetados para crescer junto com o mercado de ensaios clínicos na América do Norte a um CAGR estável de 5,76% até 2031. Uma confluência de sistemas de saúde avançados, extensas redes acadêmicas e estruturas progressivas da FDA sustenta sua densidade incomparável de centros de ensaios. As sedes das principais OPCs — IQVIA em Durham, PPD em Wilmington e ICON na Filadélfia — ancoram uma força de trabalho especializada em metodologias descentralizadas e adaptativas, permitindo a implantação rápida de protocolos mestre que interrogam simultaneamente múltiplos desfechos. Os fluxos contínuos de capital de risco e de capital privado canalizam recursos para redes de centros especializados, reduzindo os atrasos no recrutamento de pacientes e consolidando a liderança em inovação do país.

O Canadá está posicionado para a expansão mais rápida, com o tamanho do mercado de ensaios clínicos na América do Norte atribuível às operações canadenses previsto para registrar um CAGR de 6,10% até 2031. A política de revisão de 30 dias da Health Canada oferece aos patrocinadores uma entrada rápida, enquanto o alinhamento com os padrões ICH equipa os pacotes de dados canadenses para submissões à FDA e à EMA sem arquivamentos redundantes. Incentivos governamentais como o Fundo de Inovação Estratégica subsidiam atualizações de infraestrutura, e o Mapa de Ativos de Ensaios Clínicos Canadenses promove as capacidades dos centros para patrocinadores estrangeiros. Além disso, as eficiências de custo — geralmente 20% abaixo dos gastos por paciente nos EUA — aumentam o apelo do Canadá, particularmente para coortes de oncologia de fase inicial e doenças raras que se beneficiam da base de pacientes etnicamente diversa do país.

O México, embora atualmente um contribuinte menor, apresenta um impulso convincente à medida que a COFEPRIS simplifica sua arquitetura regulatória e adota as BPC do ICH. O Acordo de Equivalência de 2024 permite a importação de produtos investigacionais sem autorização de comercialização completa, reduzindo o atrito logístico para ensaios multinacionais. A proximidade do México com os Estados Unidos apoia estratégias de pareamento de centros transfronteiriços que enriquecem os mandatos de diversidade nas orientações da FDA, enquanto estruturas de custo favoráveis atraem patrocinadores que exploram programas de farmacovigilância de Fase IV e evidências do mundo real. No entanto, as complexidades de coordenação e os requisitos de sequenciamento dos comitês de ética moderam a adoção no curto prazo. À medida que esses gargalos processuais se aliviam, o México reforçará a profundidade geográfica do mercado de ensaios clínicos na América do Norte e expandirá os canais regionais de acesso a pacientes.

Panorama regulatório

A condução de ensaios clínicos na América do Norte é moldada por estruturas de BPC lideradas por reguladores e um ecossistema denso de orientações que afeta o desenho de protocolos, a integridade dos dados e as proteções dos participantes nos Estados Unidos, Canadá e México. Nos Estados Unidos, a FDA continua a atualizar as expectativas por meio de orientações, incluindo sua orientação de dezembro de 2025 sobre a melhoria da participação em ensaios clínicos (critérios de elegibilidade, práticas de recrutamento e escolhas de desenho de estudo), que influencia as estratégias dos patrocinadores em torno da representatividade e da seleção de centros.

Durante 2026, iniciativas de modernização estão impulsionando abordagens mais estruturadas para a governança de dados e métodos avançados. Em janeiro de 2026, a FDA emitiu uma orientação preliminar sobre metodologia bayesiana para ensaios clínicos de medicamentos e produtos biológicos, ampliando o guia prático para desenhos adaptativos e eficientes. No Canadá, a Health Canada avançou em sua agenda de modernização de ensaios clínicos ao implementar a abordagem de BPC ICH E6(R3) adotada em abril de 2026, reforçando expectativas de gestão de qualidade baseada em risco e rastreabilidade que as CROs e os centros devem operacionalizar em fluxos de trabalho híbridos e descentralizados.

Cenário Competitivo

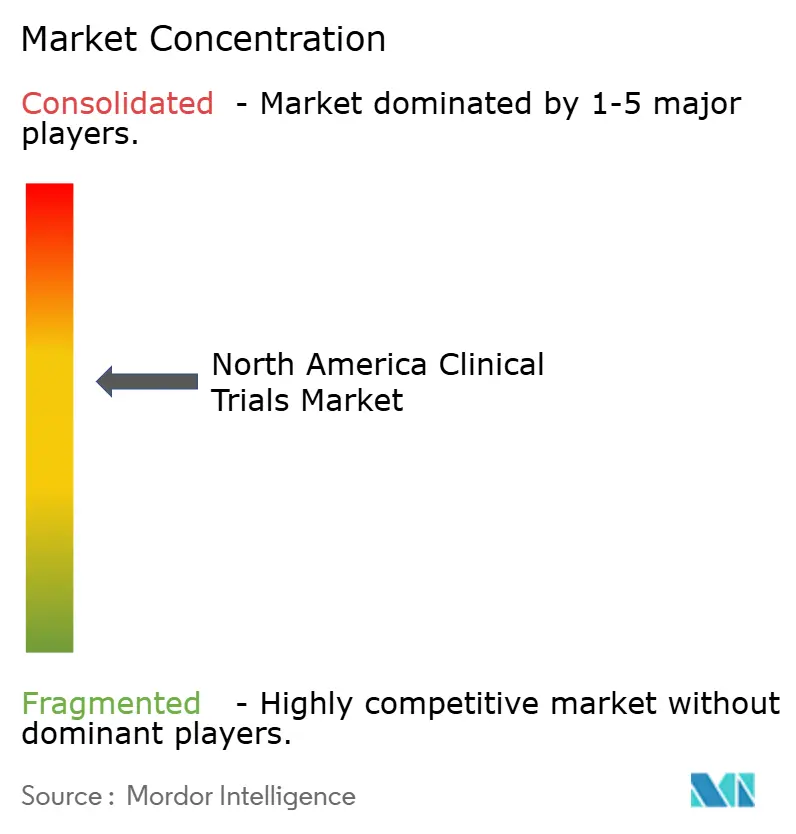

A América do Norte abriga um setor de OPCs moderadamente consolidado, porém intensamente competitivo, com megafusões recentes ampliando a escala e a amplitude dos serviços. A absorção da PRA Health Sciences pela ICON e a integração da PPD pela Thermo Fisher forjaram duas plataformas ponta a ponta capazes de abranger desde o desenho do ensaio até os testes bioanalíticos, gerando sinergias que atraem patrocinadores que buscam responsabilidade de fornecedor único[3]IQVIA Holdings Inc., "Relatório Anual 2024," iqvia.com. A IQVIA lidera o grupo, combinando uma participação global de 19% em OPCs com conjuntos de dados proprietários do mundo real que alimentam algoritmos preditivos de recrutamento e benchmarks por área terapêutica. As capacidades sinérgicas geram alavancagem de negociação e contratos de fidelização que se estendem além dos ensaios individuais, amortecendo a volatilidade da receita no mercado de ensaios clínicos na América do Norte.

A convergência tecnológica é um campo de batalha definidor. A aliança da Parexel com a Palantir incorpora análises baseadas em IA em sistemas de captura eletrônica de dados, enquanto a aquisição da Deep 6 AI pela Tempus aprimora o recrutamento de precisão por meio da mineração de prontuários eletrônicos em tempo real. Empreendimentos emergentes como a Lindus Health, com USD 18 milhões em capital da Série A, defendem modelos baseados em software que prometem avaliações rápidas de viabilidade e menor sobrecarga fixa. Os players estabelecidos respondem com incubadoras internas e fundos de capital de risco para adquirir ou licenciar ativos digitais de nicho, preservando o posicionamento competitivo à medida que a condução descentralizada ganha status mainstream.

O capital privado permanece uma força transformadora, canalizando capital para redes de centros e fornecedores especializados. A participação da Kohlberg na Worldwide Clinical Trials e o aporte da VSS Capital na Eximia Research ilustram o apetite por plataformas de crescimento que podem ser consolidadas em entidades maiores ou lançadas via IPO. À medida que a escassez de mão de obra persiste, os adquirentes favorecem redes com academias de treinamento integradas e POPs padronizados que mitigam o risco de força de trabalho. A intensidade competitiva está, portanto, pronta para aumentar, mas escala, profundidade de dados e destreza digital permanecerão os diferenciadores decisivos para a liderança de mercado no mercado de ensaios clínicos na América do Norte.

Líderes do Setor de Ensaios Clínicos na América do Norte

ICON Plc

IQVIA

Parexel International

Syneos Health

Laboratory Corp of America (Covance)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas-piloto e de modernização liderados pela FDA estão criando lacunas identificáveis para patrocinadores, CROs e fornecedores de tecnologia que podem encurtar os cronogramas iniciais de desenvolvimento e fortalecer a preparação para submissões. Uma oportunidade importante está na viabilização antecipada de estudos de primeira administração em humanos: um aviso do Federal Register de junho de 2026 descreveu um piloto proposto de IND Acelerado que utiliza uma rede de Instituições de Pesquisa Qualificadas (QRIs) e explora a submissão contínua de componentes do IND antes da submissão final, o que impulsiona a demanda por desenvolvimento integrado de protocolos e fluxos de trabalho coordenados de documentação não clínica, clínica e de CMC.

O streaming de dados e a execução conectada à nuvem são outra área acionável, apoiada pela atividade da FDA em 2026 sobre a visibilidade de endpoints em tempo real. Uma prova de conceito reportada da FDA envolveu acesso em tempo real a endpoints de ensaios clínicos na nuvem com a AstraZeneca, o University of Texas MD Anderson Cancer Center e a University of Pennsylvania, e um esforço semelhante foi descrito com a Amgen, ressaltando a necessidade de pipelines de dados seguros, monitoramento centralizado e camadas de análise validadas que possam se adequar ao uso voltado para reguladores. No Canadá, o Regulamento de Ensaios Clínicos proposto, publicado na Canada Gazette em dezembro de 2025, introduziu uma opção nacional de comitê de ética em pesquisa (voluntária para os patrocinadores) destinada a reduzir revisões duplicadas de CEP para estudos multicêntricos, apoiando uma ativação multicêntrica mais rápida para operadores que conseguem padronizar documentos e governança entre as províncias. Esses investimentos em capacidade e preparação também estão se refletindo em expansões de infraestrutura, incluindo o projeto de expansão da Kincell Bio em sua instalação no Research Triangle Park, com ocupação total prevista para o final do verão até o início do outono de 2026.

Desenvolvimentos recentes do setor

- Junho de 2026: A ICON selecionou a Microsoft como parceira de tecnologia preferencial e anunciou uma implementação em toda a empresa do Microsoft 365 Copilot e da infraestrutura de IA baseada no Azure para escalar sua plataforma Orbis. A iniciativa reforça uma transição para operações de ensaios nativas em nuvem e assistidas por IA que podem padronizar fluxos de trabalho entre equipes de estudo e aumentar a produtividade em grandes carteiras de clientes com múltiplos programas.

- Maio de 2026: A ICON abriu uma nova unidade de pesquisa clínica de 69.500 pés quadrados em San Antonio, Texas, e adicionou duas clínicas ambulatoriais satélites em Houston, Texas, e Lawrence, Kansas, expandindo sua presença nos Estados Unidos em fases iniciais. A capacidade adicional em unidades projetadas especificamente para esse fim apoia volumes maiores de trabalho complexo de Fase I e oferece aos patrocinadores mais opções para localizar o recrutamento e conduzir monitoramento intensivo de PK e segurança.

- Dezembro de 2024: A Thermo Fisher Scientific concluiu sua aquisição da PPD por 17,4 bilhões de dólares, expandindo seus serviços integrados de desenvolvimento de medicamentos em toda a execução clínica e capacidades adjacentes. A plataforma combinada aumenta a capacidade de agrupar serviços em modelos de fornecedor único, elevando a pressão competitiva sobre as CROs independentes e fortalecendo propostas de terceirização de ponta a ponta para patrocinadores biofarmacêuticos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este dimensionamento, o mercado é definido como a receita gerada pela realização de ensaios clínicos em humanos nos Estados Unidos, Canadá e México, abrangendo atividades de ensaios patrocinados e terceirizados nas Fases I a IV para medicamentos, produtos biológicos e dispositivos médicos.

Exclusões de escopo: excluímos estudos pré-clínicos em animais, o uso de acesso expandido fora de um protocolo formal e serviços analíticos de laboratório independentes que não fazem parte da realização de um ensaio.

Visão geral da segmentação

- Por Fase

- Fase I

- Fase II

- Fase III

- Fase IV

- Por Desenho do Estudo

- Estudos Intervencionais / de Tratamento

- Estudos Observacionais

- Estudos de Acesso Expandido

- Por Tipo de Serviço

- Desenho de Protocolo e Viabilidade

- Identificação e Início de Centros

- Submissão e Aprovação Regulatória

- Monitoramento de Ensaios Clínicos

- Gestão de Dados e Bioestatística

- Redação Médica

- Outros Tipos de Serviço

- Por Área Terapêutica

- Oncologia

- Cardiovascular

- Neurologia

- Doenças Infecciosas

- Distúrbios Metabólicos (Diabetes, Obesidade)

- Imunologia / Autoimune

- Outras Áreas Terapêuticas

- Por Tipo de Patrocinador

- Empresas Farmacêuticas e Biofarmacêuticas

- Empresas de Dispositivos Médicos

- Institutos Acadêmicos e de Pesquisa

- Organizações Governamentais e Sem Fins Lucrativos

- Geografia

- Estados Unidos

- Canadá

- México

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a fundamentação do conjunto de demanda em atividade observável de ensaios e sinais de financiamento, convertendo isso em uma visão de gastos usando premissas realistas de custo e composição de serviços. As fontes públicas usadas incluem o ClinicalTrials.gov para contagens e características de ensaios, publicações da FDA dos EUA e da Health Canada para contexto regulatório e de início de estudos, publicações do CDC e do NIH para carga de doenças e prioridades de pesquisa, e conjuntos de dados da OCDE e do Banco Mundial para indicadores macro de saúde e P&D.

Também revisamos registros de empresas, apresentações a investidores, cobertura de imprensa confiável e sites de associações para entender a intensidade de terceirização e a direção de preços de serviços. Quando disponível, usamos uma assinatura paga aprovada para dados financeiros e notícias de empresas para verificar cruzadamente divisões de receita e o momento de grandes conquistas de contratos, em vez de depender de uma única divulgação. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras referências públicas foram revisadas para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentra em alinhar o modelo com a forma como os ensaios são efetivamente orçados e executados na América do Norte, já que as fontes públicas raramente mostram detalhes claros de preços e composição de serviços. Entrevistamos e pesquisamos uma variedade de patrocinadores, provedores de serviços e especialistas do lado dos centros, e usamos suas contribuições para confirmar premissas sobre taxas de terceirização, complexidade de protocolos, atrito no recrutamento e gastos típicos por estudo por fase nos Estados Unidos, Canadá e México.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 13% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 39% | |

| Participantes menores: 18% | Gerentes: 48% |

Dimensionamento e previsão de mercado

O dimensionamento utiliza uma abordagem top-down e bottom-up, em que o caminho top-down reconstrói os gastos com ensaios clínicos a partir de indicadores de início e volume de ensaios, alocando então esses gastos entre fases e atividades de execução com base em participações de custo validadas. Na prática, conectamos sinais como o início de ensaios e a contagem de estudos ativos, a composição da atividade de Fase I a IV, a participação da execução descentralizada e híbrida, os cronogramas de recrutamento de pacientes e a participação da terceirização direcionada a provedores de serviços.

Para manter os totais realistas, corroboramos com aproximações bottom-up seletivas, como o custo médio amostrado por ensaio por fase multiplicado pelos volumes de ensaios modelados, junto com verificações de canal sobre a movimentação das taxas de serviço para monitoramento, gestão de dados e operações em centros. Quando a cobertura é desigual (por exemplo, preços específicos do México ou carga de trabalho específica de centros no Canadá), as lacunas são tratadas por meio de proxy usando a composição de ensaios e a direção do custo salarial, sendo então revisadas novamente com especialistas.

Para a previsão, aplicamos principalmente análise de cenários ancorada em mudanças esperadas no volume de ensaios, na complexidade de protocolos e na intensidade de terceirização, testadas em seguida contra a direção macro dos gastos em P&D e as expectativas do ciclo regulatório. O caminho final é escolhido somente após o feedback primário sugerir que os movimentos das variáveis são plausíveis para os próximos anos.

Validação de dados e ciclo de atualização

A validação é realizada por meio de várias verificações para que os resultados não sejam determinados por uma única entrada. Comparamos os resultados do modelo com sinais independentes, como tendências de atividade do pipeline, movimentação de registros de ensaios e direção de receita reportada em registros públicos, investigando então os valores discrepantes antes da aprovação final.

Se houver uma variação grande, reverificamos a economia unitária, revisamos premissas de moeda e cronograma, e recontatamos respondentes selecionados para esclarecimento. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como grandes mudanças regulatórias, alterações abruptas de financiamento ou movimentos estruturais de terceirização. Antes da entrega, uma revisão final do analista é concluída para garantir que as informações públicas mais recentes disponíveis estejam refletidas.

Tamanho do mercado de ensaios clínicos na América do Norte segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para ensaios clínicos na América do Norte frequentemente parecem diferentes porque o conjunto de gastos subjacente é construído de formas distintas, e o limite do que conta como serviço de ensaio nem sempre é consistente. As diferenças também aparecem quando os anos-base variam, quando a mesma região é medida com temporalidades cambiais diferentes, ou quando a participação de terceirização assumida é aplicada de forma mais agressiva.

Os principais fatores de discrepância aqui geralmente vêm do que é incluído na receita de ensaios (por exemplo, trabalho interno do patrocinador versus apenas trabalho terceirizado), de como a atividade das Fases I a IV é convertida em gastos, e de como os ensaios descentralizados e híbridos são tratados na progressão de custos. Outro motivo comum é a cadência de atualização, já que os inícios de ensaios e orçamentos mudam rapidamente quando os ciclos de financiamento ou as prioridades regulatórias se alteram.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 41,62 bilhões de dólares (2025) | |

| Consultoria Global A | 43,03 bilhões de dólares (2024) | Utiliza um ano-base e janela de crescimento diferentes, e o conjunto de gastos pode variar se a complexidade do protocolo e as taxas de terceirização forem aplicadas usando um retrato de um único ano, em vez de ajustes de composição de fases ao longo do tempo. |

| Editora do Setor B | 19,04 bilhões de dólares (2023) | Reporta uma visão de gastos muito mais restrita para a região, o que pode ocorrer quando apenas um subconjunto de serviços de ensaios clínicos é contabilizado, ou quando os custos de execução interna do patrocinador e do lado dos centros não são incluídos no total. |

A tabela mostra uma ampla dispersão, e no modelo da Mordor Intelligence o total inclui atividades internas do patrocinador junto com serviços terceirizados nas Fases I a IV, o que eleva a base de gastos em comparação com estimativas focadas principalmente em receitas terceirizadas. Quando o escopo é alinhado e o ano é normalizado, a maior parte da diferença remanescente tende a vir de como a composição de fases, a complexidade dos protocolos e as participações de terceirização são atualizadas e validadas com verificações de mercado.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ensaios clínicos na América do Norte?

O mercado está avaliado em USD 44,02 bilhões em 2026 e está projetado para atingir USD 58,27 bilhões até 2031.

Qual fase gera a maior receita nos ensaios clínicos na América do Norte?

Os ensaios de Fase III contribuem mais, detendo 48,80% da receita de 2025 e refletindo o foco dos patrocinadores em estudos pivotais.

Por que os desenhos de ensaios adaptativos estão ganhando adoção?

As orientações regulatórias da FDA e da Health Canada esclarecem as expectativas estatísticas, permitindo que os patrocinadores modifiquem os protocolos durante o estudo e comprimam os cronogramas.

Com que rapidez o segmento de ensaios clínicos canadense está crescendo?

O Canadá está previsto para expandir a um CAGR de 6,10% até 2031, auxiliado pelo seu período de revisão de 30 dias para Solicitações de Ensaios Clínicos e pelas eficiências de custo.

Qual é o principal desafio operacional enfrentado pelos centros de ensaios?

Uma grave escassez de investigadores e coordenadores experientes leva 80% dos estudos a não atingirem as metas iniciais de recrutamento, aumentando os custos por paciente.

Como a tecnologia está remodelando o cenário competitivo?

As OPCs estão incorporando IA, monitoramento baseado em risco e plataformas descentralizadas nos modelos de serviço para reduzir os ciclos de tempo e conquistar contratos de "balcão único" dos patrocinadores.

Página atualizada pela última vez em: