Tamanho e Participação do Mercado de Ensaios Clínicos Pediátricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

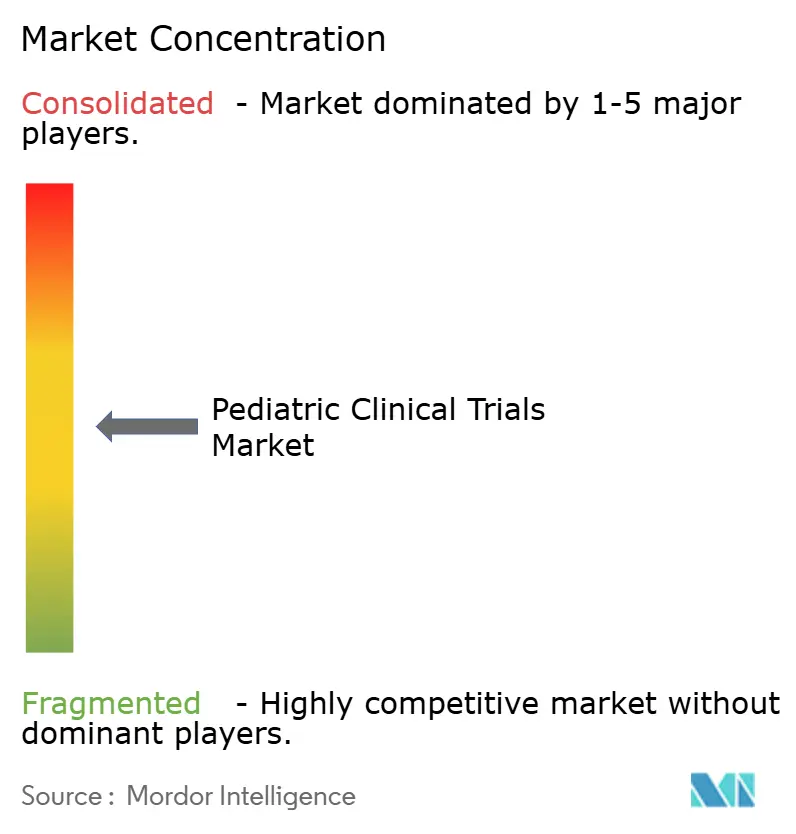

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios Clínicos Pediátricos por Mordor Intelligence

O tamanho do mercado de ensaios clínicos pediátricos foi avaliado em USD 20,02 bilhões em 2025 e estima-se que cresça de USD 21,03 bilhões em 2026 para atingir USD 26,89 bilhões até 2031, a uma CAGR de 5,03% durante o período de previsão (2026-2031). Incentivos regulatórios robustos, notadamente a Lei de Equidade em Pesquisa Pediátrica dos EUA (PREA) e o Regulamento Pediátrico da UE, mantêm os volumes de ensaios em crescimento, uma vez que toda nova entidade molecular direcionada a crianças deve apresentar evidências adequadas à faixa etária. A avaliação precoce obrigatória de medicamentos oncológicos sob a Lei RACE para Crianças sustenta uma elevada participação de protocolos voltados ao câncer. Tendências paralelas — incluindo o aumento da prevalência de doenças crônicas entre crianças, a transição para desenhos de estudos descentralizados e habilitados por IA, e a maior terceirização para organizações de pesquisa contratada (CROs) especializadas em pediatria — estão expandindo tanto o escopo quanto o alcance geográfico do mercado de ensaios clínicos pediátricos. A América do Norte permanece o maior polo regional, mas a Ásia-Pacífico está acelerando mais rapidamente à medida que reguladores na Coreia do Sul, Taiwan e Austrália simplificam os processos de revisão e introduzem incentivos fiscais para patrocinadores.

Principais Conclusões do Relatório

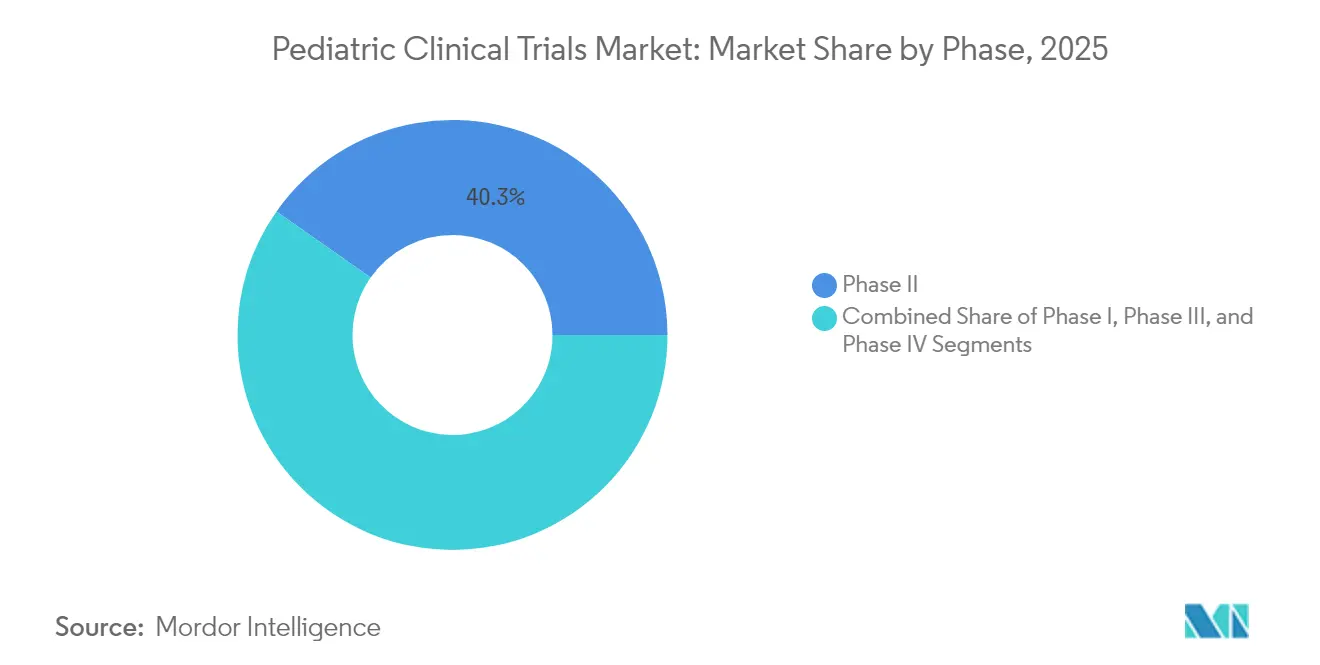

- Por fase, a Fase II representou 40,26% da participação do mercado de ensaios clínicos pediátricos em 2025, enquanto a Fase I deve expandir a uma CAGR de 6,96% até 2031.

- Por desenho do estudo, os estudos intervencionistas de medicamentos detinham 64,93% do tamanho do mercado de ensaios clínicos pediátricos em 2025, ao passo que os estudos observacionais transversais avançarão a uma CAGR de 7,44% até 2031.

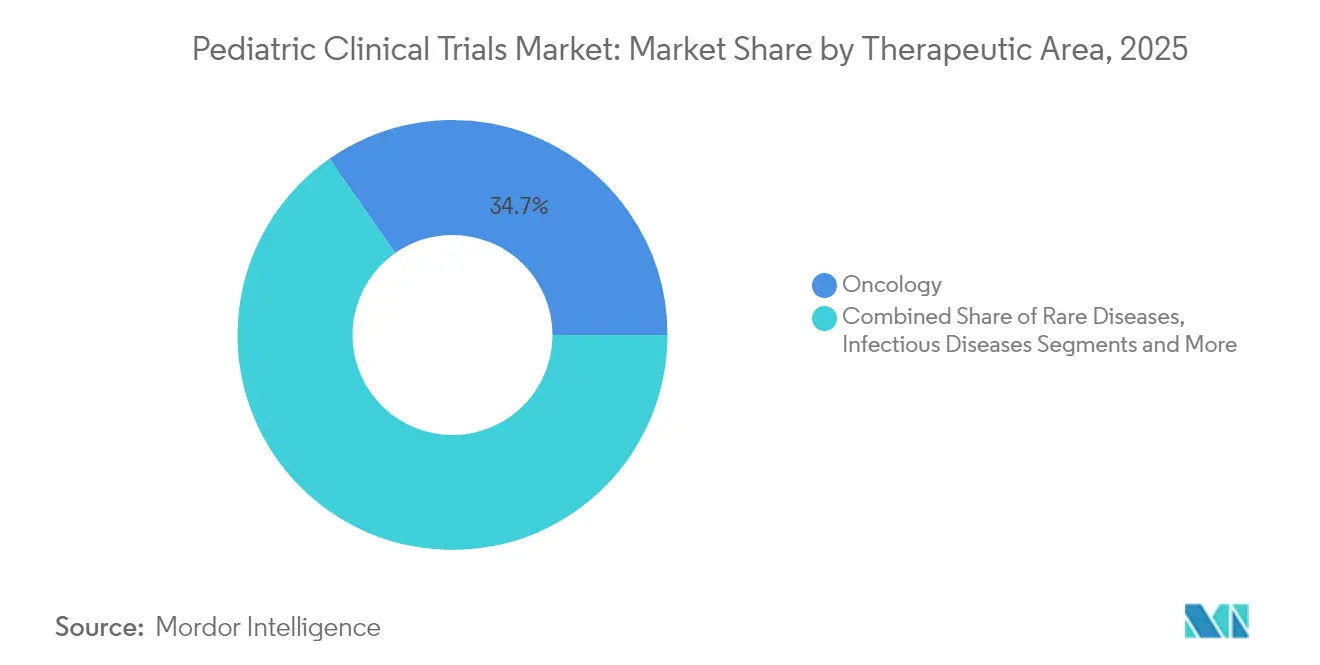

- Por área terapêutica, a oncologia capturou 34,71% da participação do mercado de ensaios clínicos pediátricos em 2025, e as doenças raras têm previsão de crescer a uma CAGR de 8,26% no mesmo horizonte.

- Por tipo de patrocinador, as empresas farmacêuticas e biofarmacêuticas representaram 48,72% do tamanho do mercado de ensaios clínicos pediátricos em 2025; instituições governamentais e acadêmicas apresentam a maior CAGR, de 8,15%, até 2031.

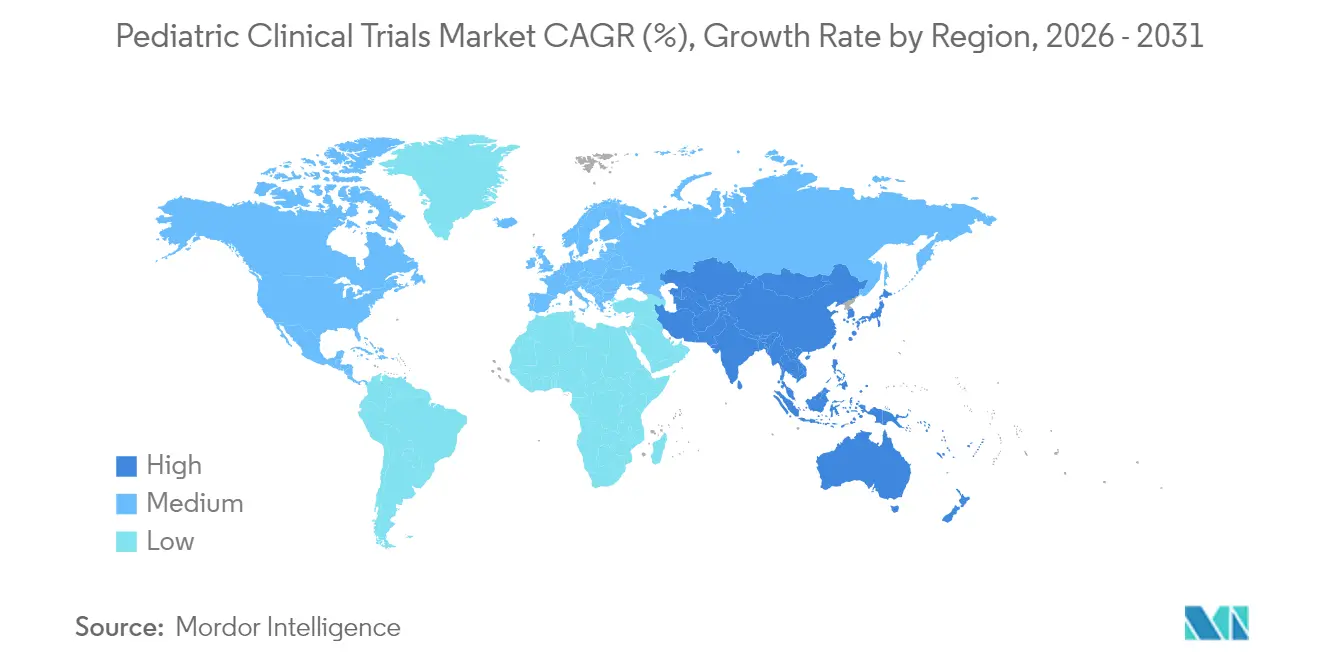

- Por geografia, a América do Norte liderou com 39,02% de participação de mercado em 2025, enquanto a Ásia-Pacífico deve registrar uma CAGR de 7,18% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ensaios Clínicos Pediátricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incentivos regulatórios (PREA dos EUA, Regulamento Pediátrico da UE) | +1.8% | Global, mais forte na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Aumento da prevalência de doenças pediátricas crônicas | +1.2% | Global, maior carga nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Aumento da terceirização para CROs especializadas em pediatria | +0.9% | Global, liderado pela América do Norte, expandindo para APAC | Médio prazo (2-4 anos) |

| Adoção de ensaios descentralizados/virtuais para crianças | +0.7% | América do Norte e UE com adoção antecipada, APAC seguindo | Curto prazo (≤ 2 anos) |

| Desenhos adaptativos impulsionados por IA reduzindo o tamanho da amostra | +0.5% | América do Norte e UE liderando, adoção seletiva na APAC | Médio prazo (2-4 anos) |

| Expansão de ensaios oncológicos liderada pela Lei RACE para Crianças | +0.4% | Focado nos EUA com efeitos de transbordamento global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Regulatórios (PREA dos EUA, Regulamento Pediátrico da UE)

Mandatos de longa data remodelaram a economia do desenvolvimento de medicamentos ao exigir Planos de Investigação Pediátrica na Europa e planos de estudo pediátrico sob a PREA nos Estados Unidos. A convergência continua com a aceitação pela FDA em 2024 das diretrizes de extrapolação ICH E11A, permitindo a determinação simplificada de doses que aproveita dados de adultos onde cientificamente justificado[1]WCG Clinical, "A FDA Aceita o ICH E11A sobre Extrapolação Pediátrica," wcgclinical.com. Essas políticas reduzem os cronogramas sequenciais de adulto para criança, aumentando a demanda por protocolos pediátricos especializados, e a Lei de Inovação em Medicamentos Pediátricos de 2025 propõe uma aplicação mais rigorosa, sinalizando crescimento duradouro.

Aumento da Prevalência de Doenças Pediátricas Crônicas

Dados de pesquisas nos EUA mostram aumentos persistentes nos diagnósticos de asma e saúde mental entre jovens, expandindo diretamente o pipeline terapêutico para agentes pediátricos respiratórios, endócrinos e neurológicos. A asma por si só continua a impor cargas desproporcionais a crianças negras não hispânicas, destacando lacunas de equidade que estudos prospectivos estão começando a abordar. O início mais precoce e as janelas de tratamento mais longas típicas das doenças crônicas na infância ampliam a necessidade de formulações adequadas para crianças e conjuntos de dados robustos de segurança a longo prazo, fatores que coletivamente impulsionam o mercado de ensaios clínicos pediátricos.

Aumento da Terceirização para CROs Especializadas em Pediatria

A complexidade dos ensaios está motivando os patrocinadores a estabelecer parcerias com CROs que contam com pediatras certificados e equipes de recrutamento centradas na família. A IQVIA já concluiu 359 estudos pediátricos em 101 países, inscrevendo 221.000 crianças. A ICON gerencia 399 ensaios pediátricos abrangendo 117.000 participantes e 16.630 centros. Essa especialização apoia a farmacocinética adequada à faixa etária, fluxos de trabalho de consentimento descentralizados e estratégias inovadoras de dosagem — capacidades agora reconhecidas como essenciais no mercado de ensaios clínicos pediátricos.

Adoção de Ensaios Descentralizados/Virtuais para Crianças

Modelos híbridos e totalmente descentralizados estão superando as barreiras de distância, tempo e calendário escolar que desencorajam as famílias de participar. A orientação da FDA de 2024 endossa explicitamente a captura remota de dados para ampliar o acesso a populações pediátricas sub-representadas. A ICON relata um aumento de 10% no recrutamento em estudos pediátricos que incorporam desfechos relatados eletronicamente pelos pacientes, com 90% das famílias inscritas preferindo tempos de deslocamento inferiores a uma hora quando visitas presenciais ocasionais ainda são necessárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidades éticas e obstáculos ao consentimento informado | -0.8% | Global, mais rigoroso na UE e mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Pools de pacientes recrutáveis limitados | -1.1% | Global, pronunciado em doenças raras | Médio prazo (2-4 anos) |

| Escassez de formulações de medicamentos adequadas para crianças | -0.6% | Global, variável por região | Médio prazo (2-4 anos) |

| Escassez de pessoal em centros pós-pandemia | -0.9% | América do Norte e UE, impacto seletivo na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidades Éticas e Obstáculos ao Consentimento Informado

Os requisitos duplos de permissão dos pais e assentimento adequado à faixa etária introduzem camadas administrativas adicionais que podem atrasar o início do estudo e aumentar os custos. Uma pesquisa multicêntrica canadense encontrou ampla divergência nas percepções de viabilidade para obtenção de assentimento dentro de 48 horas após a admissão na UTIP. Os ensaios internacionais enfrentam variação adicional nos comitês de revisão institucional; o estudo ortopédico oncológico PARITY obteve aprovações de apenas 46 dos 91 centros interessados devido a restrições de recursos. Modelos harmonizados de consentimento e documentação eletrônica estão gradualmente aliviando esse ônus, mas continuarão sendo um obstáculo para o mercado de ensaios clínicos pediátricos.

Pools de Pacientes Recrutáveis Limitados

Revisões sistemáticas mostram que apenas 10% das crianças elegíveis se inscrevem em ensaios, com status socioeconômico, idioma e terapia prévia influenciando fortemente a participação. Crianças com doenças raras representam um desafio ainda maior, pois a prevalência por indicação frequentemente cai abaixo de 2 por 100.000. Esforços como triagem habilitada por telessaúde e centros satélites comunitários estão melhorando o alcance, mas o recrutamento permanece o freio mais significativo para a expansão do tamanho do mercado de ensaios clínicos pediátricos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fase: Ensaios em Estágio Inicial Impulsionam o Pipeline de Inovação

A Fase II manteve a maior fatia do tamanho do mercado de ensaios clínicos pediátricos, com 40,26% em 2025, à medida que os patrocinadores utilizaram leituras de prova de conceito para ajustar a dosagem adequada à faixa etária e as estratégias de acumulação. Os ensaios de Fase I, impulsionados pela Lei RACE e pelo framework ICH E11A, devem entregar uma CAGR de 6,96% até 2031, à medida que os patrocinadores avançam mais cedo para testar terapias baseadas em mecanismos em crianças. Desenhos de escalonamento adaptativos e baseados em modelos minimizam a exposição enquanto aceleram as decisões de prosseguir/não prosseguir — uma prática agora padrão em oncologia e distúrbios metabólicos raros.

Os programas de Fase III permanecem fundamentais para a rotulagem, mas a maior dependência de dados de extrapolação permite coortes randomizadas menores. Como resultado, a participação proporcional da Fase III no mercado de ensaios clínicos pediátricos pode diminuir marginalmente, mesmo que o número absoluto de estudos aumente. A vigilância pós-comercialização da Fase IV está se expandindo para terapias crônicas onde a exposição ao longo da vida exige farmacovigilância em todos os estágios do desenvolvimento, aproveitando dados do mundo real e registros para capturar desfechos de crescimento e neurocognitivos.

Por Desenho do Estudo: Intervenções com Medicamentos Dominam em Meio ao Crescimento Observacional

Os protocolos intervencionistas de medicamentos detinham 64,93% da participação do mercado de ensaios clínicos pediátricos em 2025, refletindo os imperativos regulatórios para dados farmacocinéticos e de segurança específicos para crianças. Os estudos observacionais transversais contribuirão com a CAGR mais rápida, de 7,44%, até 2031, à medida que os reguladores aceitam evidências do mundo real para apoiar a rotulagem suplementar, especialmente em doenças ultrarraras onde ensaios randomizados são inviáveis.

As intervenções com dispositivos, embora menores em número, estão crescendo de forma constante em tecnologia para diabetes e neuromonitoramento, impulsionadas pela necessidade de validar a precisão dos sensores e os limites de alerta em lactentes. Estudos comportamentais e de coorte complementam os ensaios de medicamentos ao caracterizar padrões de adesão, impactos na frequência escolar e desfechos psicossociais críticos para a avaliação holística de benefício-risco no setor de ensaios clínicos pediátricos.

Por Área Terapêutica: Liderança da Oncologia Desafiada pela Inovação em Doenças Raras

A oncologia preservou 34,71% da participação do mercado de ensaios clínicos pediátricos em 2025, com base em terapêuticas molecularmente direcionadas e imunoterapias exigidas pela Lei RACE. Os programas de doenças raras, no entanto, estão prontos para superar todos os outros em crescimento, com uma CAGR de 8,26%, à medida que os patrocinadores buscam incentivos de Voucher de Revisão Prioritária e aproveitam plataformas de edição genética para tratar distúrbios monogênicos.

Os ensaios de doenças infecciosas se reorientaram após a pandemia de COVID-19 em direção a anticorpos monoclonais para VSR, como o nirsevimabe, exemplificando caminhos de licenciamento acelerado para biológicos preventivos em neonatos. As áreas respiratória, metabólica e neurológica também mostram expansão constante, impulsionadas pelas tendências de carga crônica e avanços em vetores de terapia gênica que cruzam a barreira hematoencefálica.

Por Tipo de Patrocinador: Instituições Acadêmicas Aceleram o Foco em Saúde Pública

As empresas farmacêuticas e biofarmacêuticas retiveram 48,72% do tamanho do mercado de ensaios clínicos pediátricos em 2025, em grande parte para cumprir os requisitos obrigatórios de pós-comercialização pediátrica. As instituições governamentais e acadêmicas, apoiadas por subsídios do NIH e do Horizonte da UE, registrarão uma CAGR de 8,15% até 2031, à medida que visam lacunas de saúde pública, como sepse neonatal e saúde mental de adolescentes, onde os incentivos comerciais são limitados.

As CROs ganham espaço como intermediárias, combinando recursos da indústria com programas de mentoria acadêmica para treinamento de investigadores. Modelos híbridos de patrocinadores — farmacêuticas fornecendo o produto investigacional enquanto universidades lideram o desenho do protocolo — estão florescendo, alinhando eficiência econômica com rigor científico e ampliando o tecido colaborativo do setor de ensaios clínicos pediátricos.

Análise Geográfica

A América do Norte comandou 39,02% do mercado de ensaios clínicos pediátricos em 2025 devido aos mandatos impulsionados pela PREA, a uma densa rede de hospitais infantis e ao reembolso confiável para procedimentos relacionados a ensaios. Iniciativas de capacidade institucional, como o plano do Lurie Children's de abrir uma farmácia especializada em 2026, reforçam modelos integrados de pesquisa e cuidado. As escassez de pessoal persistem, mas são mitigadas pela adoção de monitoramento remoto e alianças de suporte a centros.

A Ásia-Pacífico registrará uma CAGR de 7,18% até 2031, impulsionada pela revisão centralizada do CEI da Coreia do Sul, pelas aprovações de via rápida de Taiwan e pelas diretrizes de ensaios descentralizados da Austrália, que reduzem os tempos de início em até três meses. A expansão da Lista Nacional de Doenças Raras da China e o investimento em redes de encaminhamento provinciais ampliam ainda mais os pools de pacientes. Os custos operacionais mais baixos e os registros de saúde em rápida digitalização aumentam a atratividade da região para patrocinadores multinacionais que buscam diversificar o recrutamento.

A Europa se beneficia de um ambiente regulatório harmonizado por meio do Comitê Pediátrico (PDCO) e mantém uma robusta colaboração acadêmico-industrial. Ainda assim, a divergência regulatória pós-Brexit exige submissões duplicadas para centros no Reino Unido, prolongando os cronogramas em comparação com a UE27. Regiões emergentes como a América Latina e o Oriente Médio mostram ganhos incrementais à medida que os governos modernizam a infraestrutura de pesquisa e introduzem incentivos fiscais, mas a densidade limitada de especialistas pediátricos restringe por ora a execução de ensaios complexos.

Panorama regulatório

Nos Estados Unidos, a demanda por ensaios pediátricos é sustentada pelo Pediatric Research Equity Act (PREA), que exige que os patrocinadores apresentem um Plano Inicial de Estudo Pediátrico (iPSP) descrevendo as avaliações pediátricas para novos medicamentos e produtos biológicos, e por requisitos específicos de oncologia sob o RACE for Children Act, que antecipam a avaliação pediátrica para alvos moleculares relevantes. O FDA finalizou a diretriz ICH E11A sobre extrapolação pediátrica em dezembro de 2024, que esclarece como dados de adultos podem apoiar o desenvolvimento pediátrico quando cientificamente justificado, junto com o uso crescente de modelagem e simulação na seleção de doses e no desenho de estudos.

Na Europa, o Regulamento Pediátrico (CE) nº 1901/2006 exige um Plano de Investigação Pediátrica (PIP) acordado e é supervisionado pelo Comitê Pediátrico da EMA (PDCO). As submissões na UE também se tornaram operacionalmente mais rigorosas sob o Regulamento de Ensaios Clínicos (CTR) 536/2014, com o prazo de transição entrando em pleno vigor para ensaios em andamento até 31 de janeiro de 2025, e a EMA exigindo o uso de sua plataforma IRIS para procedimentos relacionados à pediatria (PIPs, modificações, verificações de conformidade e relatórios de medidas adiadas). Essas estruturas ajudam os patrocinadores a alinhar programas globais, mas a execução ainda varia entre os Estados-Membros sob as avaliações do CTR, o que pode afetar os prazos de início de estudos pediátricos em múltiplos países.

Cenário Competitivo

O mercado de ensaios clínicos pediátricos é moderadamente fragmentado. As principais CROs implantam pediatras específicos por região, logística descentralizada de coleta de amostras e plataformas de viabilidade habilitadas por IA para conquistar contratos de serviço completo. O banco de dados pediátrico global da IQVIA sustenta a geração de braços de controle sintético, encurtando a duração dos ensaios para cânceres raros. A ICON expande seu conjunto de IA para previsão de início de estudos e algoritmos de identificação de pacientes, resultando em marcos mais rápidos de primeiro paciente incluído.

As alianças estratégicas se intensificam: o pacto de cinco anos da LEO Pharma com a ICON mobiliza 500 especialistas em dermatologia sob termos de compartilhamento de risco que vinculam as taxas da CRO aos cronogramas de recrutamento. Disruptores tecnológicos como Phesi e Pi Health licenciam mecanismos de seleção de centros impulsionados por IA para empresas estabelecidas, enquanto projetos piloto de blockchain de consórcios acadêmicos testam o rastreamento imutável de consentimento para menores. A atividade de aquisições continua, como ilustrado pela compra da NeuroRx pela Clario em 2025 para reforçar a análise de neuroimagem pediátrica[3]Axios, "Empresa de Ensaios Clínicos Clario Adquire Especialista em Imagem NeuroRx," axios.com. A vantagem competitiva depende da demonstração de capacidades integradas que comprimem cronogramas, respeitam padrões éticos centrados na criança e reduzem o custo por paciente.

Oportunidades de espaço em branco persistem em redes de enfermagem domiciliar descentralizadas, ferramentas de consentimento culturalmente adaptadas e consultoria estatística em desenho adaptativo. As empresas que integram esses serviços em uma infraestrutura digital escalável estão posicionadas para superar os concorrentes à medida que os patrocinadores demandam cada vez mais soluções pediátricas de ponta a ponta.

Líderes do Setor de Ensaios Clínicos Pediátricos

IQVIA

ICON plc

Thermo Fisher Scientific (PPD)

Syneos Health

Labcorp Drug Development (Covance)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As operações de ensaios descentralizadas e centradas na família criam espaço prático para o recrutamento e a retenção pediátrica, particularmente em doenças raras, onde os grupos elegíveis são pequenos e o ônus de deslocamento é alto. Evidências de pesquisas sobre ensaios de doenças raras publicadas em 2026 indicam forte preferência dos pais por visitas remotas e ferramentas digitais, apoiando a demanda por modelos escaláveis de eConsent, telemedicina e visitas domiciliares que podem ser implantados em múltiplos países, mantendo os fluxos de trabalho de assentimento e permissão dos responsáveis auditáveis. CROs e fornecedores de tecnologia que empacotam essas capacidades com equipe treinada em pediatria podem se diferenciar nas decisões de terceirização dos patrocinadores à medida que programas multinacionais se expandem além da América do Norte e Europa para caminhos regulatórios da Ásia-Pacífico.

A inovação metodológica também está abrindo novos modelos de execução em oncologia pediátrica e indicações ultrarraras. Uma revisão sistemática de 2026 destacou o uso crescente de desenhos do tipo "basket" e "umbrella" em pesquisas pediátricas de oncologia e doenças raras em fase inicial, o que se adequa à necessidade de estudar subgrupos definidos por biomarcadores quando os ensaios convencionais indicação por indicação não são viáveis. Ao mesmo tempo, as expectativas de relatório e qualidade estão se tornando mais rigorosas, com a extensão CONSORT-C 2026 adicionando itens de relatório específicos para pediatria em ensaios randomizados, aumentando a demanda por padrões de dados mais fortes, definições de desfechos e documentação pronta para reprodutibilidade em patrocinadores, sites e pilhas eClinical.

Desenvolvimentos recentes do setor

- Julho de 2026: A Bayer anunciou uma aliança estratégica de ensaios clínicos com a University of Colorado Anschutz, UCHealth e Children's Hospital Colorado para expandir a infraestrutura e a atividade de ensaios clínicos, incluindo pediatria. A colaboração fortalece o acesso a sites especializados e ambientes de cuidado integrado que podem apoiar protocolos pediátricos complexos. Também sinaliza um investimento contínuo dos patrocinadores em redes regionais para melhorar o recrutamento e a produtividade operacional.

- Junho de 2025: A Biogen iniciou a dosagem no estudo de Fase 3 BRAVE de omaveloxolona em crianças de 2 a 15 anos com ataxia de Friedreich. O programa adiciona volume em fase avançada em neurologia pediátrica rara, onde as restrições de inscrição elevam o valor de sites experientes e fluxos de trabalho de identificação de pacientes. A atividade de Fase 3 também aumenta as necessidades subsequentes de monitoramento de segurança pediátrica e infraestrutura de acompanhamento de longo prazo.

- Setembro de 2024: A Signant Health juntou-se ao programa One Home for Sites da IQVIA para unificar soluções eClinical em estudos descentralizados, incluindo protocolos pediátricos. A padronização da tecnologia voltada para os sites reduz o atrito na execução de ensaios híbridos, onde consentimento, ePRO e captura remota de dados devem ser coordenados entre famílias, investigadores e monitores. A medida apoia a adoção mais ampla de elementos virtuais que podem ampliar o alcance geográfico para a inscrição pediátrica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado é definido como o valor global de serviços e gastos relacionados ao desenho, condução e gestão de ensaios clínicos nos quais os participantes são crianças e adolescentes, ao longo do ciclo de vida típico do ensaio e em diferentes geografias.

Exclusões de escopo: excluímos os cuidados médicos pediátricos de rotina que não fazem parte de um ensaio clínico regulado e qualquer trabalho de pesquisa não clínica que não gere dados de ensaio.

Visão geral da segmentação

- Por Fase

- Fase I

- Fase II

- Fase III

- Fase IV

- Por Desenho do Estudo

- Intervencionista - Medicamento

- Intervencionista - Dispositivo

- Ensaios Comportamentais

- Observacional - Coorte

- Observacional - Caso-Controle

- Observacional - Transversal

- Por Área Terapêutica

- Oncologia

- Doenças Infecciosas

- Doenças Respiratórias

- Endócrino e Metabólico (Diabetes)

- Neurologia

- Doenças Raras

- Por Tipo de Patrocinador

- Empresas Farmacêuticas e Biofarmacêuticas

- Organizações de Pesquisa Contratada

- Instituições Governamentais e Acadêmicas

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com referências públicas e repetíveis que descrevem quantos estudos pediátricos estão em andamento e de onde vem o crescimento. Usamos fontes como ClinicalTrials.gov, o EU Clinical Trials Register e a rede de registros de ensaios da Organização Mundial da Saúde para entender o volume de ensaios, a combinação de fases e o foco terapêutico por região.

Também nos baseamos em sinais públicos de apoio, como páginas de regulamentação pediátrica e atualizações de diretrizes do FDA e da EMA, publicações revisadas por pares sobre inscrição pediátrica e desenho de ensaios, além de sites de associações e imprensa respeitável que acompanham tendências de P&D e terceirização. Para embasamento em nível de empresa, revisamos registros e apresentações para investidores, e utilizamos uma assinatura paga aprovada para dados financeiros de empresas e verificações em bancos de dados de patentes quando relevante. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para confirmar o que as fontes documentais não conseguem mostrar claramente, como a movimentação dos orçamentos por fase, onde o recrutamento pediátrico é mais restrito e como a intensidade de terceirização muda por região. Conversamos com uma combinação de patrocinadores, líderes de entrega de CROs, operadores em nível de site e especialistas do assunto em várias regiões, para que as premissas pudessem ser testadas em relação a como os ensaios pediátricos funcionam na prática, e então alinhadas a condições operacionais realistas.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 17% | APAC: 52% |

| Nível médio: 44% | Líderes funcionais/de unidade: 41% | EMEA: 30% |

| Players menores: 19% | Gerentes: 42% | Américas: 18% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual a atividade de ensaios e os requisitos de estudos pediátricos impostos por regulamentação são traduzidos em um pool de gastos por meio da aplicação da intensidade de custo típica por fase e desenho do estudo, e então alocados por região com base na distribuição observada dos ensaios. Para manter a abordagem prática, corroboramos os totais com verificações bottom-up seletivas, como orçamentos amostrados de programas, exposição de receita de CROs ao trabalho pediátrico e verificações de coerência usando o custo médio por paciente e as faixas de inscrição esperadas.

Alguns insumos tratados como direcionadores centrais (ilustrativos) foram a contagem de ensaios pediátricos por fase, a divisão entre intervencional e observacional, mudanças na combinação terapêutica (por exemplo, oncologia e doenças raras), o atrito na inscrição e retenção que gera extensões de cronograma, e a penetração da terceirização na entrega liderada por CROs. Para a previsão, foi utilizada análise de cenários, apoiada por visões primárias sobre inflação de custos, momento cambial e mudanças esperadas na aplicação regulatória e na complexidade dos protocolos. Onde faltavam sinais bottom-up em países menores, usamos proporções substitutas de mercados semelhantes e as ajustamos após o feedback das entrevistas, para que as lacunas não superestimassem o total.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados cruzadamente com sinais independentes, e os valores discrepantes foram revisados até que o motivo da variação ficasse claro, como uma mudança repentina na combinação de fases ou um pico pontual em um programa. Uma segunda revisão por analista foi realizada para as premissas-chave, e um acompanhamento adicional foi acionado quando o feedback das entrevistas entrava em conflito com os indicadores documentais.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias ou mudanças acentuadas na inflação de custos. Antes da entrega, uma revisão final é realizada para capturar dados recentemente divulgados e garantir que a lógica do modelo e a rotulagem dos anos permaneçam consistentes.

Tamanho do Mercado de Ensaios Clínicos Pediátricos da Mordor Intelligence Versus Outras Estimativas Publicadas

Os tamanhos de mercado publicados para ensaios clínicos pediátricos frequentemente variam porque os gastos contabilizados podem mudar com base no momento, no tratamento cambial e no que é considerado custo de entrega do ensaio versus suporte de pesquisa adjacente. Mesmo quando os mesmos anos são usados, diferentes premissas sobre custo por paciente e duração do ensaio podem alterar rapidamente o total.

Neste mercado, os principais fatores de discrepância tendem a ser a forma como a periodicidade de atualização lida com a inflação recente de custos, se os valores são reportados em um único mês de conversão versus uma média ao longo do ano, e como o preço combinado é construído entre os trabalhos de Fase I a Fase IV. Para uma perspectiva orientada por atualizações, o alinhamento mais preciso vem da reverificação da intensidade de custo em nível de fase e da aplicação de um momento cambial consistente antes da aprovação final, que é o controle de atualização específico utilizado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 21,03 bilhões de USD (2026) | |

| Editora de Pesquisa Global A | 19,90 bilhões de USD (2024) | Usa um ano-base anterior e pode subestimar a inflação de custos mais recente, além de poder combinar os gastos com ensaios pediátricos com uma combinação mais ampla de desenhos de estudo, o que altera o preço médio. |

| Empresa de Análise de Mercado B | 19,74 bilhões de USD (2024) | Baseia-se em uma janela de previsão mais longa, com início mais precoce, e diferenças no momento da conversão cambial e na ponderação por fase podem reduzir o valor atual em comparação com uma atualização de ano mais recente. |

A dispersão entre as fontes é direcionalmente consistente com as diferenças na seleção do ano-base e na forma como o preço em nível de fase e o momento cambial são tratados. Ao manter o modelo vinculado à atividade observável dos ensaios e, em seguida, revalidar as premissas de custo por meio de verificações primárias, o número final permanece rastreável a insumos claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de ensaios clínicos pediátricos?

O mercado de ensaios clínicos pediátricos é avaliado em USD 21,03 bilhões em 2026 e deve atingir USD 26,89 bilhões até 2031, avançando a uma CAGR de 5,03%.

Qual fase de ensaio clínico detém a maior participação e qual está se expandindo mais rapidamente?

Os ensaios de Fase II representam a maior participação de mercado, de 40,26%, em 2025, enquanto os ensaios de Fase I estão crescendo mais rapidamente, com uma CAGR de 6,96% até 2031.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para estudos pediátricos?

Revisões regulatórias simplificadas na Coreia do Sul, Taiwan e Austrália, combinadas com grandes pools de pacientes e vantagens de custo, impulsionam uma CAGR de 7,18% para a Ásia-Pacífico até 2031.

Quais são os principais fatores que impulsionam os volumes globais de ensaios pediátricos?

Mandatos como a PREA dos EUA, o Regulamento Pediátrico da UE e a Lei RACE para Crianças, além do aumento da prevalência de doenças crônicas e o crescimento dos modelos de ensaios descentralizados, são os principais catalisadores de crescimento.

Quais desafios de recrutamento comumente retardam os ensaios pediátricos?

Pools pequenos de pacientes elegíveis, requisitos complexos de duplo consentimento-assentimento, barreiras linguísticas e escassez de pessoal em centros pós-pandemia restringem conjuntamente as taxas de inscrição a cerca de 10% das crianças elegíveis.

Página atualizada pela última vez em: