Dimensão e Participação do Mercado de Cápsulas e Pods de Café

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

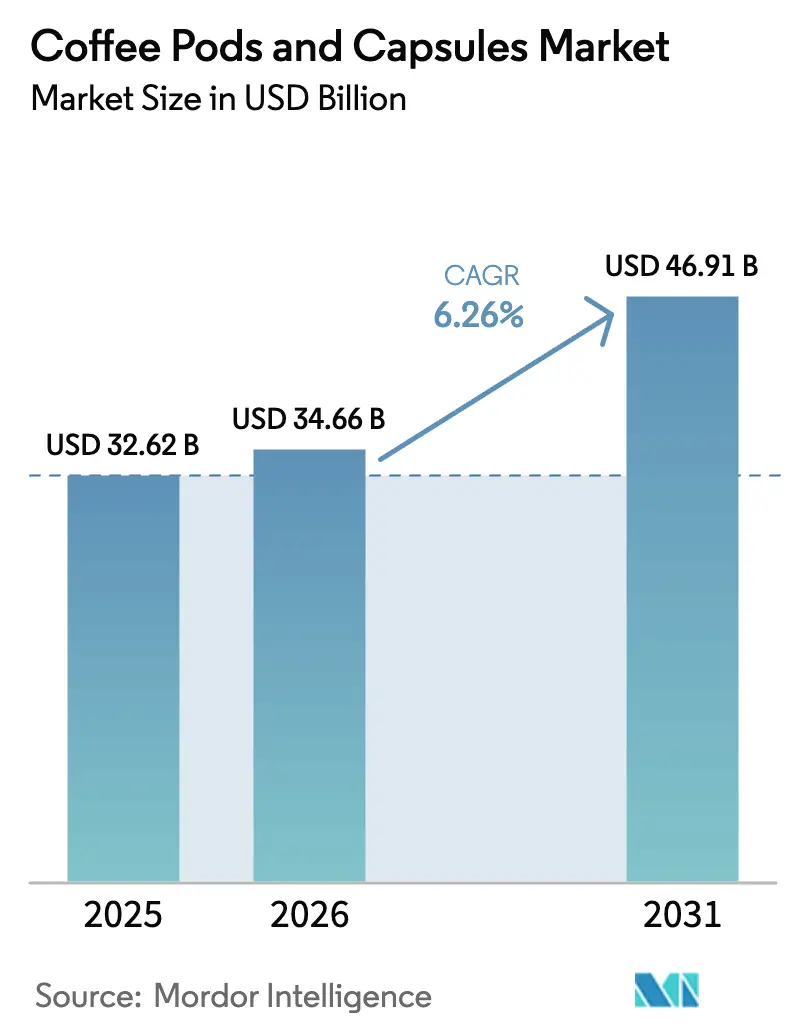

| Tamanho do Mercado (2026) | 34.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.26% CAGR |

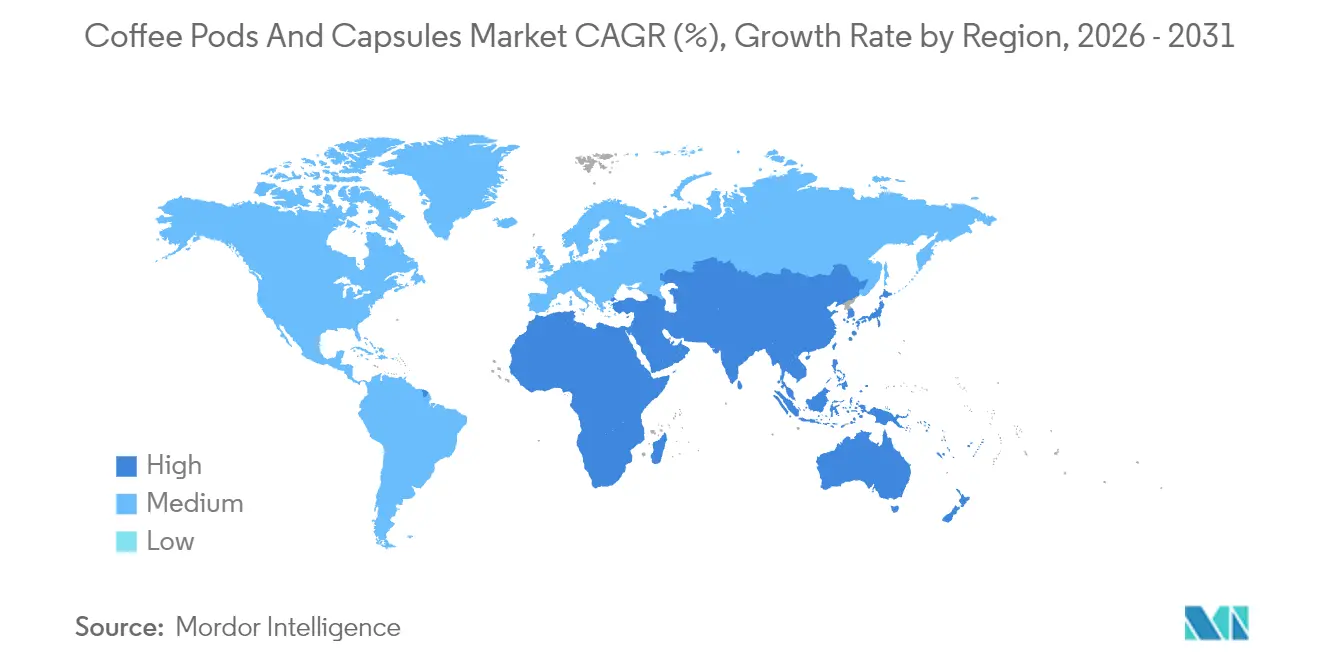

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

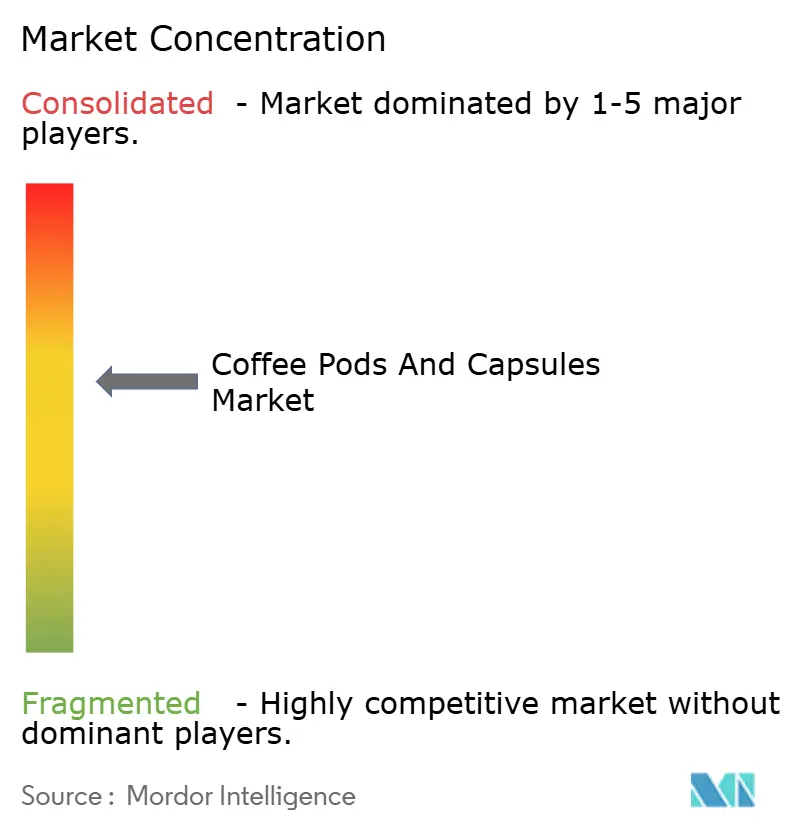

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cápsulas e Pods de Café por Mordor Intelligence

Espera-se que o tamanho do mercado de cápsulas e pods de café cresça de USD 32,62 bilhões em 2025 para USD 34,66 bilhões em 2026 e está previsto para atingir USD 46,91 bilhões até 2031, a um CAGR de 6,26% no período 2026-2031. Impulsionado por um aumento na demanda doméstica por café premium, uma rápida expansão da base instalada de máquinas e iniciativas de marca própria por parte dos varejistas, o mercado está a registar um crescimento notável. A crescente preferência dos consumidores por conveniência e produtos de café de alta qualidade impulsionou ainda mais essa demanda. À medida que a premiumização se alinha com a sustentabilidade, a inovação de produtos inclina-se cada vez mais para blends de especialidade e formatos ecológicos, como pods recicláveis e embalagens biodegradáveis. Em resposta a regulamentações rigorosas e ao compromisso com a integridade do sabor, as empresas estão a recorrer a soluções de alumínio e compostáveis, que não só cumprem as normas ambientais como também preservam a qualidade do café. Enquanto as marcas globais buscam ativamente alianças, fusões e aquisições para fortalecer sua escala e enfrentar o desafio representado pelos novos entrantes ágeis, a intensidade competitiva permanece em nível moderado, com os players estabelecidos focados em manter sua participação de mercado e presença nas prateleiras.

Principais Conclusões do Relatório

- Por tipo de produto, as cápsulas lideraram com 51,88% de participação em 2025, enquanto os pods estão projetados para crescer a um CAGR de 6,63% até 2031.

- Por categoria, o café convencional deteve 82,96% de participação em 2025; as variantes orgânicas avançam a um CAGR de 7,29% até 2031.

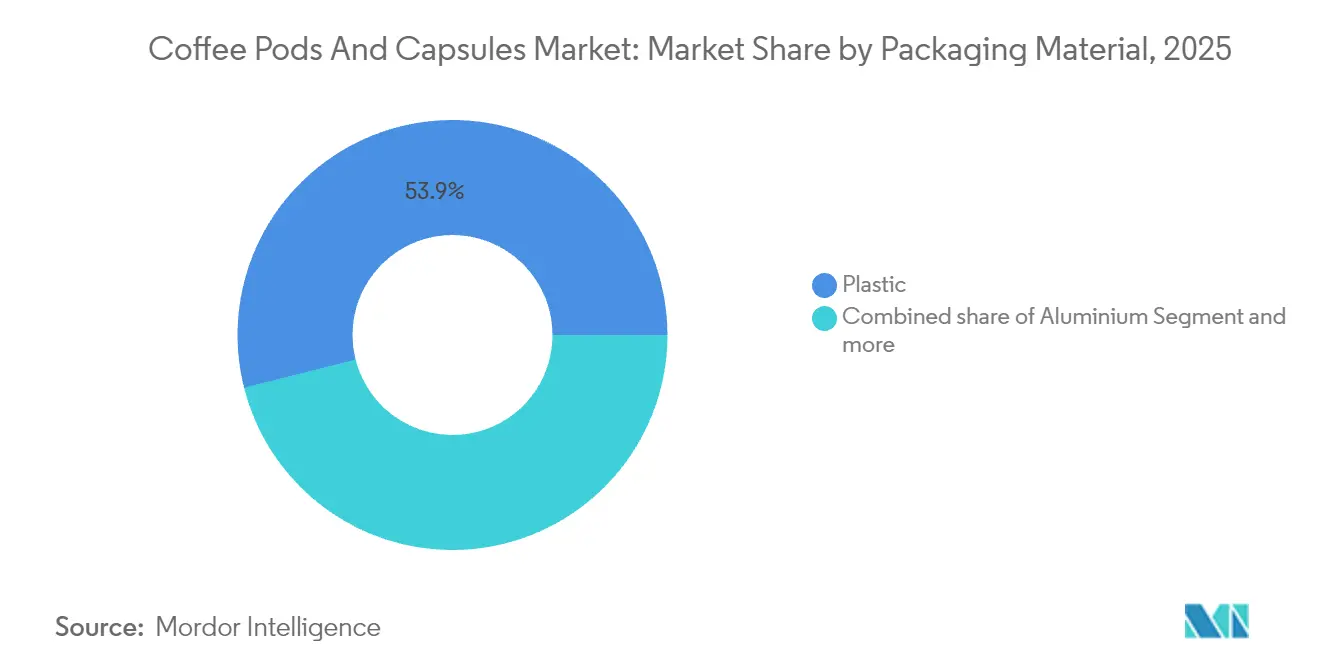

- Por material de embalagem, o plástico reteve 53,94% de participação em 2025, enquanto os formatos de alumínio estão definidos para expandir a um CAGR de 6,82% até 2031.

- Por canal de distribuição, o canal off trade representou 62,35% de participação em 2025; o canal on trade está previsto para registar um CAGR de 6,61% entre 2026-2031.

- Por geografia, a Europa capturou 36,21% de participação em 2025, enquanto a Ásia-Pacífico deverá registar o CAGR mais rápido de 7,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Cápsulas e Pods de Café

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Premiumização e demanda por café de especialidade em dose individual | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento do consumo doméstico | +1.5% | Global, com ganhos iniciais nos centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rápida expansão da base instalada de máquinas de sistema fechado | +1.2% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Varejistas convencionais adicionando cápsulas de marca própria | +0.9% | América do Norte e Europa, com expansão para a América Latina | Curto prazo (≤ 2 anos) |

| Materiais patenteados para pods compostáveis a atingir escala comercial | +0.6% | Zonas regulatórias da UE, com expansão global | Longo prazo (≥ 4 anos) |

| Mandatos corporativos de Escopo 3 impulsionando a demanda por cápsulas de café para escritórios | +0.5% | Centros corporativos da América do Norte e da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização e demanda por café de especialidade em dose individual

Impulsionado pela disposição dos consumidores em pagar um prémio por experiências de café de especialidade, o mercado está a expandir-se para além das suas raízes tradicionais de commodity. Esta tendência é evidente à medida que os torrefatores artesanais se unem aos fabricantes de cápsulas, introduzindo sabores de edição limitada que alcançam um prémio de 30-40% em relação às ofertas padrão. Essas colaborações não só potenciam a diferenciação do produto, como também atendem a um segmento crescente de consumidores que procuram experiências de café únicas e de alta qualidade. Um exemplo notável é a parceria da Nestlé com a Starbucks Corporation, que não só capitaliza o valor da marca para sustentar preços mais elevados, como também amplia o seu alcance de mercado para além das cafeterias convencionais. Ao alavancar a reputação consolidada da Starbucks Corporation e a rede de distribuição da Nestlé, esta colaboração conseguiu aceder com sucesso ao segmento de café premium. Esta vaga de premiumização não só fortalece as vantagens competitivas dos players estabelecidos, como também abre caminho para que as marcas de café artesanal entrem na arena das doses individuais, oferecendo-lhes uma plataforma para competir com players de maior dimensão. Além disso, a viragem para as ofertas de especialidade está a estimular avanços tecnológicos nos sistemas de preparação, com os fabricantes a criar máquinas que extraem de forma eficaz os sabores ideais desses blends de café premium. Estas inovações visam melhorar a experiência do consumidor, garantindo que a qualidade do café de especialidade seja preservada e maximizada durante o processo de preparação.

Aumento do consumo doméstico

À medida que o trabalho remoto se consolida na cultura corporativa, o consumo doméstico de café está em ascensão, deslocando a demanda dos estabelecimentos comerciais para os lares. A nível global, o consumo de café aumentou 5% em termos homólogos, superando o crescimento de 3% registado nos Estados Unidos. Esta tendência é evidente em 11 dos 12 principais países, evidenciando uma mudança generalizada no comportamento do consumidor. A mudança sublinha um apetite crescente por soluções de preparação em casa que correspondam aos padrões das cafeterias, impulsionada pelo aumento do tempo passado em casa e pelo desejo de experiências de café premium sem sair de casa. As famílias estão a favorecer cada vez mais os sistemas baseados em pods em detrimento dos métodos tradicionais, atraídas pela sua consistência, conveniência e tempos de preparação mais rápidos. Esta transição do consumo comercial para o doméstico está a promover uma revisão das cadeias de abastecimento e um impulso para inovações em embalagem, agora orientadas para o retalho em vez do serviço alimentar a granel. Além disso, os fabricantes estão a concentrar-se em melhorar a oferta de produtos para responder às preferências dos consumidores em evolução, como pods ecológicos e opções de preparação personalizáveis.

Rápida expansão da base instalada de máquinas de sistema fechado

As máquinas de preparação proprietárias, apoiadas por subsídios de hardware, estão a fidelizar os consumidores a cápsulas compatíveis, assegurando um fluxo de receitas estável e previsível para os fabricantes. A plataforma K-Round da Keurig Dr Pepper Inc., que aproveita a tecnologia compostável da CoffeeB, não só demonstra o crescimento de um ecossistema liderado pela máquina, como também aborda as preocupações ambientais ao reduzir os resíduos e promover a sustentabilidade. Esta abordagem realça o foco do setor em equilibrar a inovação com a responsabilidade ecológica, ao mesmo tempo que responde à demanda dos consumidores por produtos ambientalmente responsáveis. Os ganhos mais rápidos na base instalada observam-se nos mercados em urbanização da Ásia-Pacífico, impulsionados pelo aumento dos rendimentos disponíveis, a rápida urbanização e a crescente preferência por soluções de café convenientes e premium que se alinham com os estilos de vida dos consumidores em evolução, a consciencialização ambiental e o desejo de produtos sustentáveis e de alta qualidade.

Varejistas convencionais adicionando cápsulas de marca própria

Estes produtos de marca própria atendem aos consumidores conscientes do ambiente, alinhando-se com a crescente demanda por soluções de embalagem ecológicas. Além disso, estas ofertas permitem que os supermercados se diferenciem num mercado competitivo ao abordar preocupações de sustentabilidade. Entretanto, contratantes de embalagem como a Euro Caps produzem grandes volumes, permitindo que os supermercados ofereçam preços competitivos e exercendo pressão de preços sobre os concorrentes de marcas estabelecidas. Esta estratégia torna-se particularmente popular durante recessões económicas, pois os consumidores priorizam o valor enquanto ainda desejam conveniência. Ao oferecer opções sustentáveis e económicas, os supermercados pretendem capturar uma maior fatia do mercado enquanto respondem às preferências dos consumidores por acessibilidade e responsabilidade ambiental. Além disso, a combinação de sustentabilidade e acessibilidade ajuda os supermercados a criar fidelidade à marca, pois os compradores favorecem cada vez mais os varejistas que se alinham com os seus valores.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Cápsulas de recarga contrafeitas e de baixa qualidade | -0.8% | Global, com concentração em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Resistência crescente aos plásticos de uso único | -0.6% | Zonas regulatórias da UE, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Volatilidade do preço do alumínio a comprimir margens | -0.4% | Cadeias de abastecimento de embalagem globais | Curto prazo (≤ 2 anos) |

| Regras do "Direito à Reparação" da UE a ameaçar o bloqueio das máquinas | -0.3% | Estados-membros da União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cápsulas de recarga contrafeitas e de baixa qualidade

As recargas não autorizadas minam a confiança na marca e reduzem a qualidade da bebida. Testes realizados pela SGS revelaram uma taxa de rotulagem incorreta de 10% em produtos rotulados como "100% Arábica", evidenciando preocupações significativas com a autenticidade. Essa rotulagem incorreta não só induz os consumidores em erro, como também representa riscos para a reputação das marcas de café premium. Embora as imitações de baixo custo atraiam consumidores sensíveis ao preço, elas arriscam danificar as máquinas e alterar os perfis de sabor, levando a uma potencial insatisfação de longo prazo entre os utilizadores. Com o objetivo de proteger a sua propriedade intelectual, as marcas estão a recorrer a códigos QR e a intentar ações legais. Os códigos QR permitem que os consumidores verifiquem a autenticidade do produto, enquanto as ações legais visam dissuadir os falsificadores. No entanto, fazer cumprir estas medidas revela-se difícil no panorama fragmentado do retalho, onde os produtos contrafeitos circulam frequentemente através de cadeias de abastecimento complexas e não regulamentadas.

Resistência crescente aos plásticos de uso único

A produção de milhares de milhões de pods de plástico anualmente, com apenas uma pequena percentagem sendo reciclada, alimenta a indignação dos consumidores em meio a crescentes preocupações ambientais e maior consciencialização sobre o impacto ecológico dos resíduos plásticos. Em resposta, as diretivas da UE defendem fortemente os formatos compostáveis, obrigando os fabricantes a reformular as suas escolhas de materiais para se alinharem com objetivos de sustentabilidade rigorosos e conformidade regulatória. Esta mudança exige alterações substanciais nas cadeias de abastecimento, que se adaptam para incorporar novos polímeros, requerendo investimentos em investigação, desenvolvimento e melhorias de infraestrutura. Estes custos crescentes de transição exercem uma pressão considerável sobre as margens de lucro, um desafio que deverá persistir até que os volumes de produção atinjam economias de escala, permitindo eficiências de custo e uma adoção mais ampla de materiais sustentáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Produto: As cápsulas lideram através da inovação em conveniência

Em 2025, as cápsulas dominaram o mercado global de cápsulas e pods de café, capturando 51,88% do segmento. O seu design hermético não só preserva o aroma do café, como também garante uma dosagem precisa em cada preparação. O crescimento do segmento de cápsulas está intimamente ligado à crescente demanda por máquinas de café em dose individual. Os fabricantes concentram-se agora em tornar os seus produtos compatíveis com estas máquinas e em desenvolver perfis de extração proprietários para melhorar a consistência do sabor. As inovações nos materiais das cápsulas também são dignas de nota; por exemplo, a Keurig Dr Pepper Inc. introduziu recentemente K-Rounds compostáveis, afastando-se das embalagens plásticas tradicionais, demonstrando a viragem do setor para a ecologia. Em ambientes comerciais, os pods rígidos são preferidos pela sua durabilidade em utilização de alto volume, enquanto os lares tendem para as cápsulas pela sua conveniência e frescura prolongada. O panorama competitivo é impulsionado por inovações tecnológicas e diferenciação de marca, com as empresas a procurar elevar a experiência do café, independentemente do hardware utilizado.

Por outro lado, os pods de café são o segmento de crescimento mais rápido, com projeções de um CAGR de 6,63% até 2031. Este aumento é amplamente atribuído a uma crescente preferência dos consumidores por opções sustentáveis. Os pods à base de papel, favorecidos pelos consumidores conscientes do ambiente como alternativas ao plástico e ao alumínio, registaram um aumento notável na adoção. Em resposta a estas mudanças de mercado, os fabricantes estão a combinar a sustentabilidade dos pods com a conveniência das cápsulas, desafiando as fronteiras tradicionais das categorias. Esta abordagem permite que as entidades comerciais utilizem pods rígidos pela sua robustez, enquanto os lares gravitam para pods macios que se alinham com as iniciativas de compostagem na calçada. Tal adaptabilidade está a impulsionar o crescimento do mercado, atendendo tanto aos utilizadores domésticos como aos estabelecimentos de serviço alimentar. A força competitiva na arena dos pods é reforçada por tecnologias de extração únicas que garantem perfis de sabor ricos, mesmo à medida que o foco na responsabilidade ambiental cresce entre os consumidores.

Por Categoria: As variantes orgânicas aceleram apesar do domínio convencional

Os pods e cápsulas de café convencional detêm uma participação dominante de 82,96% do mercado global. A sua liderança é reforçada por cadeias de abastecimento bem estabelecidas e vantagens de custo, tornando-os facilmente acessíveis tanto para fabricantes como para consumidores. Graças a redes de distribuição extensas e práticas de produção padronizadas, estas opções convencionais gozam de disponibilidade consistente e preços estáveis em várias regiões. A familiaridade dos varejistas com estes formatos, aliada à ampla aceitação dos consumidores, reforça o seu domínio de mercado. As principais marcas alavancam as economias de escala, simplificando as operações e atendendo eficientemente à demanda em grande escala. Apesar das crescentes preocupações com a sustentabilidade, as SKUs convencionais ainda ocupam espaço privilegiado nas prateleiras a nível global, um testemunho dos hábitos de compra duradouros e dos preços competitivos. Além disso, a capacidade dos pods e cápsulas de café convencional de atender a uma ampla gama de preferências dos consumidores, incluindo variedade de sabores e compatibilidade com as máquinas de café populares, fortalece a sua posição no mercado. A sua acessibilidade em comparação com alternativas premium ou de nicho também garante o seu apelo aos consumidores conscientes do custo, consolidando ainda mais a sua posição.

Por outro lado, os pods e cápsulas de café orgânico são as estrelas em ascensão do mercado, com projeções apontando para um robusto CAGR de 7,29%, superando o crescimento geral do mercado. Embora as SKUs orgânicas detenham uma fatia menor do mercado, os seus preços premium reforçam as margens dos fornecedores, mesmo em volumes reduzidos. Certificações como Fair Trade e Rainforest Alliance não só fomentam a confiança dos consumidores, como também se alinham com as políticas de aprovisionamento dos varejistas, aumentando a visibilidade dos produtos orgânicos. Na Europa, o apoio regulatório e a rotulagem clara amplificam a consciencialização e acessibilidade das ofertas orgânicas. Tome-se o exemplo da Starbucks Corporation: com 98,2% dos seus grãos provenientes das Práticas C.A.F.E., o compromisso de sustentabilidade da marca valoriza diretamente o seu valor de mercado. No entanto, os desafios operacionais, como a segregação do abastecimento e as auditorias de certificação, representam barreiras à entrada, beneficiando os players estabelecidos com experiência em conformidade. Além disso, um aumento na consciencialização para a saúde na Ásia-Pacífico está a ampliar o público para o café em dose individual sem produtos químicos, impulsionando o crescimento do segmento orgânico. A crescente demanda por transparência no aprovisionamento de produtos e a crescente preferência por embalagens ecológicas contribuem ainda mais para a expansão do segmento. Adicionalmente, a capacidade dos pods e cápsulas de café orgânico de atender a mercados de nicho, como consumidores veganos ou sem alergénios, reforça o seu apelo e posiciona-os como uma escolha premium para compradores conscientes da saúde.

Por Material de Embalagem: O alumínio ganha terreno na transição para a sustentabilidade

Os formatos de plástico dominam o mercado de cápsulas e pods de café, comandando 53,94% das vendas. A sua liderança deve-se principalmente à eficiência de custos e à rapidez de fabricação, tornando-os a escolha preferida de muitos produtores. Estas vantagens facilitam a produção em grande escala e a acessibilidade de preços, ressoando tanto com fabricantes como com consumidores. As cadeias de abastecimento estabelecidas e as versáteis opções de design reforçam ainda mais a adoção generalizada do plástico. Mesmo em meio às crescentes preocupações ambientais, a eficiência do plástico em satisfazer a elevada demanda consolida a sua posição dominante no mercado, equilibrando desempenho com relação custo-benefício.

Por outro lado, as cápsulas e pods de café à base de alumínio são o segmento de crescimento mais rápido do mercado, ostentando um CAGR projetado de 6,82% até 2031. Este aumento é impulsionado pela maior consciencialização dos consumidores sobre a reciclabilidade em circuito fechado do alumínio, tornando-o uma escolha de embalagem sustentável. A expansão do tamanho do mercado para pods de alumínio é também uma resposta às pressões regulatórias, que impulsionam materiais recicláveis em linha com diretivas como a Diretiva de Direito à Reparação da UE 2024/1799. Além disso, as superiores propriedades de barreira do alumínio prolongam a frescura do café, reforçando a sua posição premium no mercado. Fabricantes como a MZB-USA estão a aumentar a produção, produzindo dezenas de milhões de cápsulas de alumínio compatíveis com Nespresso por ano. Entretanto, as alternativas de resina compostável estão a atrair os consumidores conscientes do ambiente e, à medida que a infraestrutura de compostagem industrial avança, estes materiais poderão conquistar uma maior quota de mercado, evidenciando a interação entre o desempenho ambiental e a qualidade do produto.

Por Canal de Distribuição: O domínio do canal off trade enfrenta a recuperação do canal on trade

Em 2025, os canais off trade dominaram o mercado de cápsulas e pods de café, capturando 62,35% dos volumes totais. Esta tendência reflete um ressurgimento no serviço alimentar e uma expansão dos programas de café para ambientes de trabalho, impulsionados por mandatos de sustentabilidade corporativa. O aumento no consumo de café em casa, aliado à presença ubíqua de supermercados e pontos de venda a retalho, sustenta este domínio. Estes canais off trade não só proporcionam conveniência, como também concedem aos consumidores fácil acesso a uma diversificada gama de cápsulas e pods de café. As subscrições online reforçaram ainda mais este segmento, fomentando compras repetidas e atraindo clientes com lançamentos exclusivos de produtos. A ampla disponibilidade de produtos de café nos espaços de retalho consolida os canais off trade como a escolha preferida de muitos, reforçando a sua liderança de mercado. Além disso, a estabilidade e a escala destes canais oferecem aos fabricantes distribuição fiável e fluxos de receitas consistentes.

Por outro lado, os canais on trade estão a emergir como o segmento de crescimento mais rápido, projetado para crescer a um CAGR de 6,61%. Este crescimento é impulsionado por cafeterias, escritórios e hotéis que atualizam os seus equipamentos de café, coincidindo com um ressurgimento nas viagens e nas atividades corporativas. À medida que as empresas investem em tecnologias de preparação premium para elevar as experiências, o tamanho do mercado on trade está preparado para um aumento notável. Uma tendência proeminente é a fusão de canais: as cafeterias estão agora a vender diretamente cápsulas de marca, enquanto as cadeias de supermercados adicionam bares de prova nas lojas, fundindo o retalho com a hospitalidade. As marcas enfrentam o desafio de sincronizar preços e promoções entre as plataformas off trade e on trade para evitar a canibalização de vendas e otimizar o alcance de mercado. Além disso, sistemas de logística robustos são vitais para equilibrar as especificidades dos pedidos de comércio eletrónico de menor dimensão com as remessas maiores de serviço alimentar, garantindo um crescimento harmonioso em todos os canais.

Análise Geográfica

Em 2025, a Europa, reforçada pela sua rica cultura cafeeira e redes de reciclagem estabelecidas, deteve uma participação dominante de 36,21% do mercado. O Regulamento de Desflorestação da UE, um testemunho da liderança política, incentiva as empresas a manterem cadeias de abastecimento rastreáveis, assegurando práticas de aprovisionamento sustentáveis. A Alemanha, o Reino Unido e a França destacam-se como principais centros, onde os produtos de especialidade em dose individual gozam de espaço privilegiado nas prateleiras devido à elevada demanda dos consumidores por qualidade e conveniência. Embora os mandatos de Direito à Reparação da UE possam desafiar a exclusividade das máquinas ao permitir reparações por terceiros, simultaneamente abrem caminho para fluxos de receitas de serviços melhorados, à medida que as empresas se adaptam para oferecer serviços de manutenção e suporte.

A Ásia-Pacífico está posicionada para liderar com um robusto CAGR de 7,05% até 2031. Na China, os consumidores urbanos estão a impulsionar um crescimento anual de 20% na adoção de café frio, impulsionado por mudanças nos estilos de vida e preferências por bebidas prontas para consumo. A Nestlé está a estudar uma expansão da gama de cápsulas Starbucks Corporation para a Índia, com o objetivo de explorar o crescente segmento da classe média, que procura cada vez mais opções de café premium e convenientes. Enquanto o Japão e a Coreia do Sul garantem vendas consistentes devido aos seus hábitos estabelecidos de consumo de café, são os rendimentos disponíveis crescentes no Sudeste Asiático, aliados à crescente urbanização, que prometem oportunidades de crescimento significativas para os players do mercado.

A América do Norte possui uma sólida base de receitas, graças aos ecossistemas Keurig Dr Pepper Inc. consolidados e aos esforços proativos de sustentabilidade corporativa. No entanto, com regulamentos iminentes sobre resíduos plásticos que ecoam as normas europeias, os fornecedores estão a ser impelidos para materiais recicláveis e compostáveis, o que poderá remodelar as estratégias de embalagem em toda a região. A América do Sul, embora capitalize o marketing de origem para destacar as qualidades únicas do café proveniente localmente, debate-se com a volatilidade de rendimentos que trava o crescimento do segmento premium, pois a acessibilidade continua a ser uma preocupação para muitos consumidores. No Oriente Médio e África, os mercados, especialmente nos países do Conselho de Cooperação do Golfo, estão a registar um crescimento constante, impulsionado pelo aumento das influências dietéticas ocidentais, pela crescente preferência por produtos de café premium e pelos robustos rendimentos domésticos que suportam despesas discricionárias.

Panorama Competitivo

Os principais players detêm uma concentração de mercado moderada. A parceria da Nestlé com a Starbucks Corporation, avaliada em USD 7,15 bilhões, amplifica o seu alcance global de cápsulas, combinando de forma integrada uma distribuição robusta com uma marca de prestígio. Esta colaboração permite à Nestlé alavancar a forte fidelidade dos consumidores à Starbucks Corporation, ao mesmo tempo que expande a sua presença no segmento de café premium. Entretanto, a JAB Holding, ao consolidar ativos sob a JDE Peet's, visa aproveitar as sinergias de aprovisionamento e reforçar a sua posição negocial junto dos varejistas. Esta estratégia não só fortalece a eficiência da sua cadeia de abastecimento, como também melhora a sua capacidade de negociar condições favoráveis com os principais parceiros de retalho.

Estrategicamente, o foco incide nas máquinas de preparação proprietárias, garantindo compras consistentes de cápsulas. As empresas não estão apenas a subsidiar o hardware; estão a incorporar funcionalidades de IoT em casa que monitorizam o consumo e simplificam as recompras. Estas máquinas de preparação habilitadas com IoT proporcionam conveniência aos consumidores ao mesmo tempo que fomentam a fidelidade à marca através de sistemas automatizados de reabastecimento. As inovações em sustentabilidade estão a emergir como arenas competitivas fundamentais. Por exemplo, o acordo de licenciamento CoffeeB da Keurig Dr Pepper Inc. capacita os parceiros a prescindir do alumínio e do plástico, defendendo uma forte narrativa de redução de resíduos. Esta iniciativa alinha-se com a crescente demanda dos consumidores por soluções ecológicas, posicionando a Keurig Dr Pepper Inc. como líder em práticas sustentáveis.

Os varejistas estão a intensificar a concorrência com cápsulas de marca própria que imitam a qualidade premium a preços reduzidos. Esta situação levou os fornecedores de marcas estabelecidas a ampliar os seus esforços de investigação e desenvolvimento e a aprofundar o marketing experiencial. Ao focar em perfis de sabor únicos e experiências de marca imersivas, estes fornecedores visam diferenciar-se num mercado cada vez mais saturado. Além disso, os players regionais emergentes estão a criar nichos ao apresentar grãos de especialidade de origem local em formatos que se alinham com as demandas do mercado. Estes players capitalizam as preferências dos consumidores por autenticidade e sabores regionais, oferecendo uma vantagem competitiva em mercados geográficos específicos.

Líderes do Setor de Cápsulas e Pods de Café

Keurig Dr Pepper Inc.

Starbucks Corporation

Nestlé SA

JAB Holding Companies

Luigi Lavazza SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A JDE Peet's expandiu a sua parceria, permitindo-lhe fabricar e distribuir cápsulas de alumínio com a marca Costa Coffee na Grã-Bretanha a partir de setembro de 2024. Esta medida estratégica visa reforçar a premiumização e ampliar a escolha dos consumidores no mercado de dose individual do Reino Unido, respondendo à crescente demanda por produtos de café de alta qualidade entre os consumidores britânicos.

- Maio de 2025: A JDE Peet's concluiu um acordo para fabricar, comercializar e vender a nível global produtos de café com a marca Caribou (excluindo cafeterias). A aquisição das operações de torrefação da Caribou em Minneapolis fortalece o portfólio premium da JDE Peet's nos Estados Unidos, permitindo à empresa explorar a crescente preferência por café premium entre os consumidores americanos.

- Maio de 2025: A Nestlé, aproveitando a sua parceria global, apresentou planos para introduzir o café pronto para consumo da Starbucks Corporation no retalho indiano. Com foco no crescente mercado da Índia, a Nestlé pretende oferecer uma diversificada gama de produtos, incluindo grão inteiro, instantâneo, cápsulas e formatos premium, para responder às preferências em evolução dos consumidores de café indianos e capitalizar a crescente cultura cafeeira na região.

- Janeiro de 2025: A Tops Markets alargou a sua seleção de café de marca própria para mais de 50 variedades. A nova linha inclui pods em dose individual fabricados com 100% de materiais compostáveis e certificados pela Rainforest Alliance, enfatizando o compromisso do varejista com a sustentabilidade e respondendo aos consumidores conscientes do ambiente que procuram opções de café ecológicas.

Âmbito do Relatório do Mercado Global de Cápsulas e Pods de Café

Um recipiente de café em dose individual é um método de preparação de café que prepara apenas café suficiente para uma única porção.

O mercado de cápsulas e pods de café é segmentado por tipo, canal de distribuição e geografia. O mercado é segmentado por tipo em pods e cápsulas. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas especializadas, retalho online e outros canais de distribuição, e por geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (em USD).

| Pods | Pods de Café Macios |

| Pods de Café Rígidos | |

| Cápsulas |

| Convencional |

| Orgânico |

| Plástico |

| Alumínio |

| Compostável/Biodegradável |

| Canal On Trade | |

| Canal Off Trade | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Retalho Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Polónia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Pods | Pods de Café Macios |

| Pods de Café Rígidos | ||

| Cápsulas | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Material de Embalagem | Plástico | |

| Alumínio | ||

| Compostável/Biodegradável | ||

| Por Canal de Distribuição | Canal On Trade | |

| Canal Off Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Retalho Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de cápsulas e pods de café em 2026?

Situa-se em USD 34,66 bilhões e está projetado para atingir USD 46,91 bilhões até 2031.

Qual tipo de produto lidera o segmento?

As cápsulas lideram com uma participação de 51,88% em 2025, impulsionadas pela construção hermética e compatibilidade com as máquinas.

Qual material de embalagem está a crescer mais rapidamente?

As cápsulas de alumínio estão previstas para expandir a um CAGR de 6,82% até 2031, à medida que a reciclabilidade ganha favor.

Qual região registará o crescimento mais elevado?

A Ásia-Pacífico está prevista para registar um CAGR de 7,05% entre 2026-2031, impulsionada pela urbanização e pelo aumento dos rendimentos.

Qual é a principal tendência ambiental que molda o setor?

A transição para materiais compostáveis e recicláveis está a acelerar em resposta às regulamentações e às demandas de sustentabilidade dos consumidores.

Página atualizada pela última vez em: