Dimensão e Quota do Mercado de Construção do Catar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

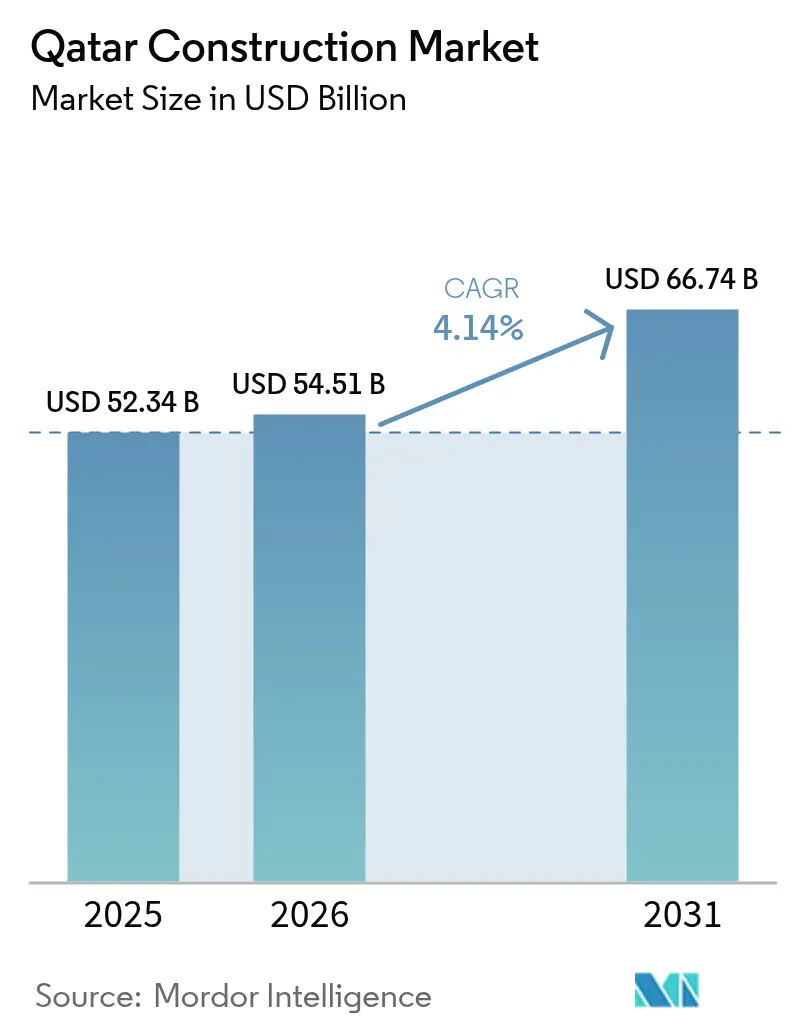

| Tamanho do mercado no ano base (2025) | 52.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 54.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 66.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.14% CAGR |

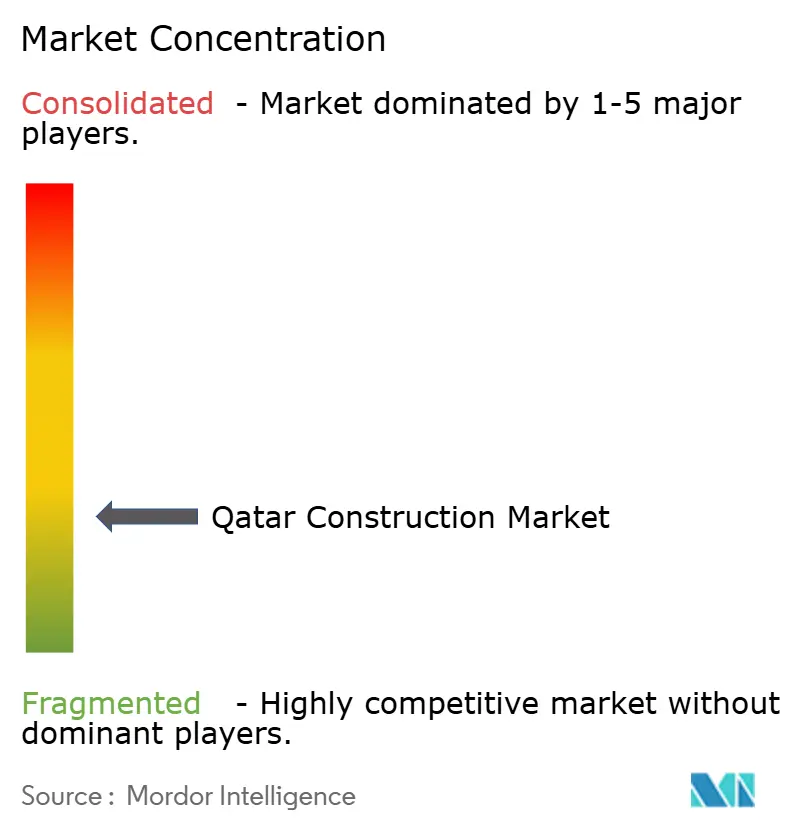

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção do Catar por Mordor Intelligence

A dimensão do Mercado de Construção do Catar foi avaliada em USD 52,34 mil milhões em 2025 e estima-se que cresça de USD 54,51 mil milhões em 2026 para atingir USD 66,74 mil milhões até 2031, a uma CAGR de 4,14% durante o período de previsão (2026-2031). Esta expansão constante está ancorada na agenda de diversificação económica de longo prazo do país ao abrigo da Visão Nacional do Catar 2030, nos investimentos públicos de grande escala em infraestruturas de transporte e energia, e num pipeline acelerado de projetos de gás natural liquefeito (GNL) liderados pela QatarEnergy. A adoção progressiva de construção modular, o aumento da participação do setor privado através de enquadramentos de parceria público-privada (PPP) recentemente formalizados, e a procura resiliente de renovação de ativos pós-Copa do Mundo reforçam ainda mais a trajetória de crescimento do mercado de construção do Catar. Entretanto, os requisitos de conceção resistente ao clima, a crescente adoção de gémeos digitais e um foco aprofundado na gestão do ciclo de vida dos ativos estão a reformular os critérios de concurso e as capacidades dos empreiteiros ao longo da cadeia de valor da construção. A intensidade competitiva aumentou à medida que as principais empresas globais de engenharia, procurement e construção (EPC) formam consórcios com empresas locais para capturar contratos de vários mil milhões de dólares ligados à expansão do GNL do Campo Norte, ao desenvolvimento do metro de Doha e a projetos de cidades inteligentes como Lusail.

Principais Conclusões do Relatório

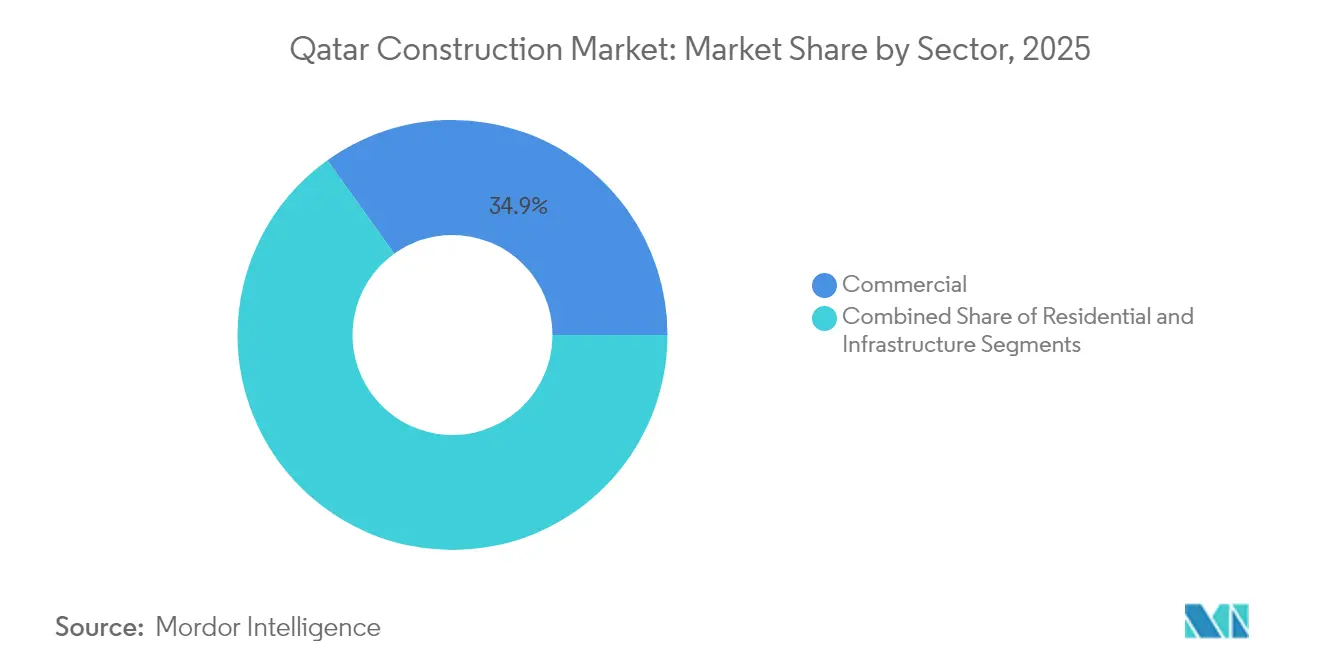

- Por setor, o segmento comercial liderou com uma quota de receitas de 34,89% em 2025; prevê-se que a infraestrutura avance a uma CAGR de 4,87% até 2031.

- Por tipo de construção, a nova construção representou 74,25% da quota do mercado de construção do Catar em 2025, enquanto se prevê que a renovação cresça a uma CAGR de 6,08% até 2031.

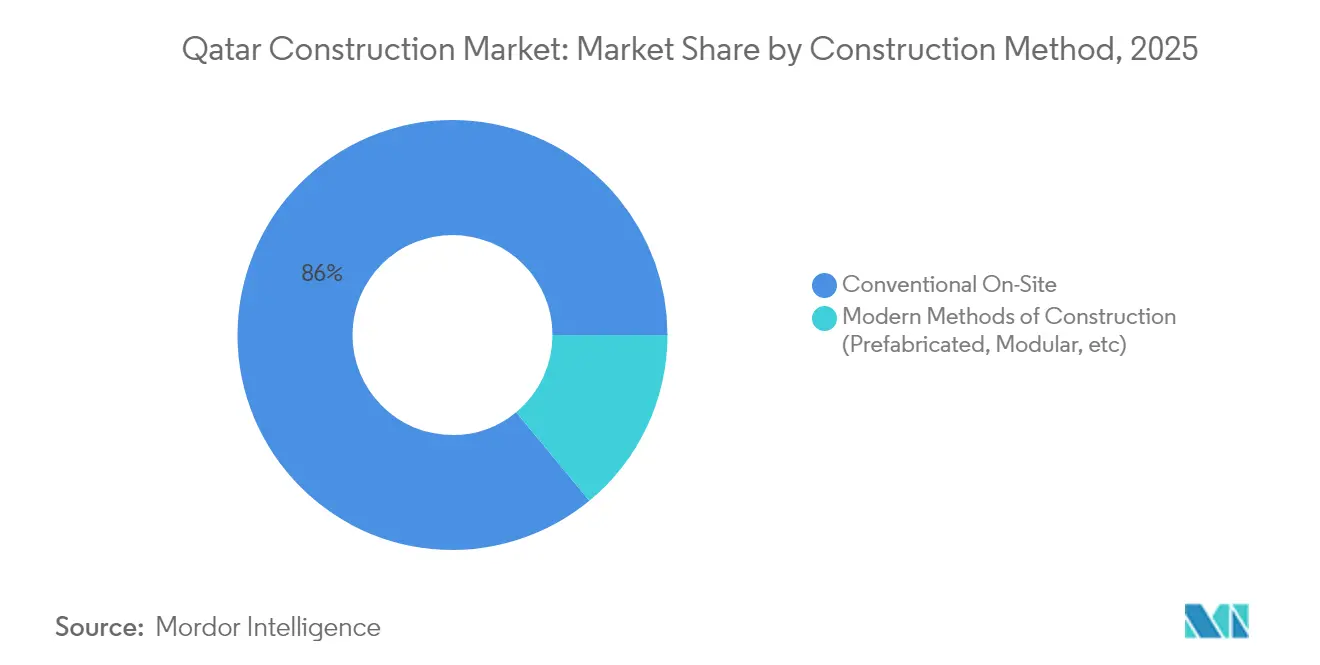

- Por método de construção, as técnicas convencionais no local dominaram com uma quota de 85,98% em 2025; as abordagens modulares modernas deverão expandir-se a uma CAGR de 6,29% até 2031.

- Por fonte de investimento, o financiamento público sustentou 77,95% da atividade global em 2025; a participação privada está a crescer a uma CAGR de 6,02% ao abrigo da lei PPP em evolução.

- Por Geografia, Doha captou 63,05% dos gastos de 2025; centros secundários como Al Wakrah avançam a uma CAGR de 6,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Construção do Catar

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Megaprojetos de GNL do Campo Norte e de transporte | +1.8% | Ras Laffan, Mesaieed | Médio prazo (2-4 anos) |

| Pipeline de megainvestimentos governamentais | +1.2% | Doha, Lusail | Longo prazo (≥ 4 anos) |

| Urbanização acelerada e crescimento populacional | +0.7% | Área metropolitana de Doha | Longo prazo (≥ 4 anos) |

| Adoção de construção modular/fora do local | +0.3% | Nacional | Médio prazo (2-4 anos) |

| Boom de infraestruturas de IA e centros de dados | +0.2% | Zonas tecnológicas de Doha | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão do GNL do Campo Norte Catalisa o Boom da Construção Industrial

As fases Este, Sul e Oeste do Campo Norte ultrapassam USD 50 mil milhões em investimentos combinados, expandindo a produção de GNL de 77 mtpa para 142 mtpa até 2030. Cada fase integra tecnologia de captura de carbono que se espera que reduza as emissões do projeto em 25%, exigindo materiais de construção ecológica especializados e soluções de engenharia. O pico da força de trabalho no local está fixado em 45.000 trabalhadores e serão vertidos mais de 600.000 m³ de betão, reforçando as carteiras de encomendas dos fabricantes regionais de betão pronto. Os contratos adjudicados à Saipem, McDermott, Technip Energies e Larsen & Toubro sublinham a atração global do projeto e posicionam o Catar como referência em excelência de construção de GNL à escala mega. O seu calendário de conclusão a médio prazo sustenta uma atividade robusta de obras civis, cais marítimos e montagem mecânica em todo o mercado de construção do Catar.

O Pipeline de Megainvestimentos Governamentais Impulsiona a Transformação de Infraestruturas a Longo Prazo

A Terceira Estratégia Nacional de Desenvolvimento do Catar aloca USD 85 mil milhões a infraestruturas até 2030, catalisando procura contínua nos segmentos de transporte, saneamento e instalações públicas. O Programa de Grandes Vias Expressas da Ashghal abrange isoladamente 45 km de túneis de esgotos e 70 km de coletores intercetores, impulsionando oportunidades em serviços de tunelagem, geotécnicos e de manutenção inteligente. Os quadros de procurement exigem cada vez mais disposições de gestão do ciclo de vida dos ativos, orientando os empreiteiros para plataformas de gémeos digitais e ofertas de manutenção preditiva. As parcerias de gestão de programas externalizadas com empresas globais como a Parsons e a AECOM garantem as melhores práticas internacionais enquanto melhoram as competências dos talentos locais. No geral, o pipeline sustentado apoia a utilização de capacidade dos fornecedores domésticos de materiais e assegura visibilidade plurianual para o mercado de construção do Catar[1]Administração Internacional do Comércio, "Visão Geral do Setor de Construção do Catar," trade.gov.

A Urbanização Acelerada Intensifica a Procura de Infraestruturas e a Complexidade do Projeto

A área edificada de Doha expandiu-se 777% entre 1984 e 2020, albergando atualmente 85% da população do Catar. Esta concentração demográfica aumentou o escoamento de águas pluviais em 422%, levando os planeadores urbanos a especificar sistemas de drenagem avançados e sub-bases de arruamentos resilientes a cheias para os novos bairros. Ícones de uso misto como a Pearl-Qatar, com USD 15 mil milhões investidos para oferecer habitação a 45.000 residentes com 93% de ocupação, revelam uma procura latente por desenvolvimentos frente de mar de alta densidade. Os projetos orientados para o trânsito em torno das estações do Metro de Doha aceleram a procura residencial vertical, enquanto bairros mais antigos como Al Sadd se orientam para esquemas de regeneração que combinam fachadas patrimoniais com infraestruturas mais inteligentes. Em conjunto, estas tendências aumentam a procura de engenharia civil, retrofits de instalações mecânicas, elétricas e hidráulicas (MEP) e serviços de urbanismo paisagístico no mercado de construção do Catar.

A Adoção de Construção Modular Acelera com o Apoio Governamental e as Exigências de Eficiência

Os princípios de Conceção para Fabricação e Montagem estão a ganhar terreno à medida que as restrições de stress térmico e as limitações de mão de obra qualificada empurram os construtores para ambientes de fábrica controlados. Os concursos piloto da Ashghal para corredores de utilidades pré-fabricados e escolas demonstraram poupanças de 20% no calendário e uma redução de 15% nos resíduos, validando o modelo para uma implementação mais alargada. As joint ventures entre promotores catarianos e especialistas modulares europeus fornecem agora unidades volumétricas para as torres de média altura de Lusail, com fábricas de fabricação doméstica a aumentar a capacidade para 10.000 unidades anuais. As instituições financeiras veem cada vez mais os pipelines modulares como ativos de menor risco devido ao calendário de fluxo de caixa previsível e à garantia de qualidade. À medida que as curvas de custos melhoram, a penetração modular está prestes a aumentar em projetos de hotelaria, alojamento de trabalhadores e centros de dados, elevando os padrões de eficiência dentro do mercado de construção do Catar.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preços voláteis de materiais de construção | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Correção imobiliária pós-Copa do Mundo | -0.6% | Doha, principais cidades | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para métodos avançados | -0.5% | Nacional | Médio prazo (2-4 anos) |

| Implementação lenta do enquadramento PPP | -0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Preços Voláteis de Materiais de Construção Criam Desafios na Gestão de Custos

O Catar continua dependente de clínquer de cimento importado, varões de aço e fachadas especiais, expondo os empreiteiros a variações de frete e riscos cambiais. A procura de agregados é parcialmente atenuada pela expansão do cais da Qatar Primary Materials Company para uma capacidade anual de 30 milhões de toneladas até 2026, embora as reservas locais de areia possam esgotar-se em cinco anos. Os picos de preços das matérias-primas desencadearam uma inflação de preços no consumidor de 6,5% em dezembro de 2021, inflacionando os custos de transporte em 10,2% em termos homólogos antes de estabilizarem numa banda projetada de 2,4% em 2025. Os empreiteiros estão a adotar cláusulas de cobertura e de contratos indexados, mas a pressão sobre as margens persiste, retraindo o crescimento a curto prazo no mercado de construção do Catar.

A Correção Imobiliária Pós-Copa do Mundo Amorece a Procura de Construção Comercial

Na sequência da Copa do Mundo FIFA 2022, os valores residenciais em Doha caíram 10% e as rendas prime recuaram 20%, levando os bancos a reestruturar as exposições ao financiamento de projetos. Os credores apoiados pelo Estado avaliam agora o financiamento faseado para mitigar os riscos de inventário não vendido em Lusail e West Bay. As reformas da Autoridade Reguladora do Imobiliário, incluindo os requisitos de conta de garantia e limiares de pré-venda mais rigorosos, visam estabilizar o sentimento dos investidores, mas prolongam os prazos de aprovação. Os promotores orientam-se para a reutilização adaptativa e residências de marca para reposicionar o stock em excesso de oferta, moderando novas obras de raiz no mercado de construção do Catar a médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Liderança Comercial Impulsiona a Aceleração das Infraestruturas

A construção comercial deteve uma quota de 34,89% do mercado de construção do Catar em 2025, sublinhada por torres de escritórios de referência e centros de uso misto como o Distrito Financeiro de Lusail. A infraestrutura ligada à energia é, contudo, o setor de crescimento mais rápido, a uma CAGR de 4,87% até 2031, impulsionada pela expansão do GNL do Campo Norte. Os principais promotores Qatari Diar e United Development Company ancoram a visibilidade do pipeline, enquanto os principais intervenientes internacionais de EPC colaboram em programas de grande retalho e hotelaria. A resiliência do setor é apoiada por robustas entradas de fundos soberanos e pelo esforço do governo para posicionar Doha como centro financeiro regional.

A procura de espaço industrial e logístico continua a crescer em paralelo com o aumento do tráfego de carga do Novo Porto de Hamad. Os campus de centros de dados e fintech que entram na fase de conceção indicam uma futura diversificação dentro da fatia comercial do mercado de construção do Catar. Em contrapartida, os projetos de hotelaria estão a deslocar o foco do fornecimento adjacente aos estádios para resorts no deserto tudo incluído e instalações de turismo médico, mantendo o impulso à medida que o tráfego pós-evento se normaliza.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Construção: A Renovação Ganha Impulso à Medida que a Nova Construção Amadurece

A nova construção dominou com uma quota de 74,25% em 2025, mas a renovação está a acelerar a uma CAGR de 6,08%, refletindo atualizações sistemáticas do parque edificado do início dos anos 2000 e dos ativos pós-Copa do Mundo. Os principais estádios estão a ser convertidos em espaços polivalentes, exigindo retrofits especializados de fachadas e reconfigurações de instalações MEP. As torres comerciais erguidas antes de 2010 integram agora sistemas de gestão inteligente de edifícios, melhorando os indicadores energéticos para alinhamento com o Sistema Global de Avaliação da Sustentabilidade.

Os empreiteiros de renovação utilizam gémeos digitais para minimizar o tempo de inatividade, recorrendo a varrimentos laser para pré-fabricar componentes de substituição. Instalações como o Terminal 1 do Aeroporto Internacional Hamad estão a implementar faseadamente obras de melhoria de processos durante janelas de menor atividade, evidenciando a complexidade da execução em contexto de reabilitação. O nicho de retrofit em expansão diversifica os fluxos de receitas e eleva os padrões globais de qualidade em todo o mercado de construção do Catar.

Por Método de Construção: Os Métodos Modernos Ganham Terreno Apesar do Domínio Convencional

O trabalho convencional no local reteve 85,98% da atividade em 2025, mas as unidades volumétricas modulares já povoam acampamentos de trabalhadores, alas hoteleiras e caixas de salas de dados a uma CAGR de 6,29%. Empreiteiros como a HBK Contracting associam-se a fabricantes europeus para localizar a montagem de módulos, reduzindo a mão de obra no local em 30%. As escolas governamentais piloto entregues em nove meses validam a vantagem de velocidade da integração fora do local.

Apesar dos custos de conceção iniciais mais elevados e dos ajustamentos na cadeia de fornecimento, a adoção modular está a aumentar à medida que os credores recompensam o risco de calendário reduzido com condições de financiamento favoráveis. As diretrizes regulatórias para logística de transporte e elevação estão em fase de elaboração, facilitando o caminho para uma aplicação mais alargada. Esta mudança reduzirá progressivamente os ciclos de entrega de projetos e aumentará a produtividade para o mercado de construção do Catar.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Fonte de Investimento: A Participação do Setor Privado Acelera através do Enquadramento PPP

Os gastos públicos representaram 77,95% do total dos investimentos em 2025, ancorados por vias expressas financiadas pelo soberano e infraestruturas energéticas. O investimento privado está a expandir-se a uma CAGR de 6,02% à medida que as concessões PPP em escolas, parques de estacionamento e estações de tratamento de águas residuais avançam para encerramento. O portfolio de USD 300 mil milhões da Qatar Investment Authority atrai co-investidores estrangeiros que procuram retornos indexados à inflação a longo prazo.

Os fundos internacionais que visam ativos de logística e centros de dados estão a associar-se a promotores locais para navegar nas estruturas de arrendamento de terrenos e conformidade laboral. As operações de financiamento estruturado incorporam agora tranches de empréstimos verdes, incentivando as certificações LEED Gold e GSAS 4 Estrelas. À medida que a clareza regulatória melhora, o mercado de construção do Catar espera uma combinação mais rica de canais de financiamento e modelos de partilha de risco.

Análise Geográfica

Doha continua a ser o epicentro indiscutível do mercado de construção do Catar, detendo uma quota de 63,05% em 2025 e beneficiando de uma procura constante de inquilinos nos setores financeiro, energético e tecnológico. Projetos como as Torres Lusail e a Fase 2 do Metro de Doha continuam a atrair os principais consórcios de EPC, enquanto bairros mais antigos como Al Sadd se orientam para a regeneração de uso misto que respeita a estética patrimonial mas cumpre as especificações de cidade inteligente. A elevada densidade urbana aliada a um aumento de 422% no escoamento de águas pluviais impulsiona mandatos de pavimentação permeável, coberturas verdes e sistemas de drenagem melhorados, colocando a engenharia ambiental na vanguarda dos projetos.

Avançando para norte, Lusail exemplifica a visão emblemática de cidade inteligente do Catar. As redes de transporte neutras em carbono, o arrefecimento de distrito e os edifícios públicos com certificação LEED Gold estabelecem novos padrões de desempenho que se propagam aos municípios vizinhos. A forte absorção de pré-arrendamento para os clusters de escritórios da cidade sinaliza confiança entre os inquilinos multinacionais que procuram sedes regionais. O impulso construtivo aqui sustenta um sentimento positivo para o mercado de construção do Catar mais alargado ao longo da década.

Nós secundários como Al Wakrah e Mesaieed capitalizam o crescimento por extravasamento à medida que os prémios fundiários de Doha sobem. O Novo Projeto Portuário de USD 7,4 mil milhões ancora zonas logísticas e de manufatura ligeira, atraindo promotores de armazéns modulares e distribuidores de valor acrescentado. Os ramais ferroviários planeados que ligam os parques industriais ao tronco principal do metro elevarão a conectividade multimodal, dispersando ainda mais as oportunidades de construção por toda a península.

Panorama regulatório

O arcabouço regulatório da construção no Catar centra-se nos requisitos municipais de licença de construção previstos na Lei nº 5 de 2009 (que altera a Lei nº 4 de 1985) e nas disposições contratuais gerais do Código Civil (Lei nº 22/2004), com o Ministério dos Municípios operando um Sistema Centralizado de Licenças de Construção que agrega aprovações de múltiplas agências. Os controles de zoneamento e uso do solo são orientados pelos Planos Municipais de Desenvolvimento Espacial (MSDPs), incluindo zonas de planejamento padrão e sobreposições especiais (como restrições relacionadas a patrimônio e aeroportos), que influenciam as densidades permitidas, os recuos e os controles de design para projetos em Doha e em polos emergentes como Lusail.

Para obras financiadas publicamente, a Autoridade de Obras Públicas (Ashghal) aplica conformidade específica por projeto por meio das Especificações de Construção do Catar (QCS) e das Notas de Orientação Provisória (IAN), reforçadas por mecanismos de pré-qualificação e governança, como a Lista de Empresas Aprovadas (ACL) e controles de subcontratados. A digitalização continua a estreitar a interface entre licenciamento e operações. Em abril de 2026, o Ministério da Saúde Pública integrou o licenciamento de instalações de saúde ao Sistema de Licenças de Construção do Ministério dos Municípios, permitindo que investidores submetam aprovações de desenhos de engenharia por meio de um portal unificado, reduzindo etapas separadas de fluxo de trabalho para desenvolvimentos de saúde. Ao mesmo tempo, os principais proprietários de ativos mantêm regimes obrigatórios adicionais para contratados, incluindo os requisitos de HSE da QatarEnergy para obras em seus locais, criando uma segunda camada de conformidade para projetos de energia e industriais.

Análise da cadeia de valor

A cadeia de valor da construção no Catar é liderada, a montante, por clientes públicos e master developers, com os gastos governamentais ainda ancorando a maior parte da atividade e agências como a Ashghal empacotando grandes programas de infraestrutura em licitações plurianuais. O planejamento, o design e a gestão de programas são executados por consultores locais e internacionais, enquanto empresas de EPC e contratados principais entregam escopos civis, de MEP e industriais por meio de redes de subcontratação escalonadas que devem se alinhar aos requisitos de pré-qualificação do cliente e de conformidade de materiais. A jusante, materiais e equipamentos fluem por canais de importação e produtores locais (cimento, concreto usinado, agregados e fabricação básica), com a logística concentrada em torno de portos e zonas industriais e cada vez mais moldada por modelos de entrega como montagem modular e fora do local.

A aquisição e a capacitação de fornecedores estão se tornando mais padronizadas e digitais, moldando como PMEs e empreiteiros especializados acessam trabalho. Em fevereiro de 2026, o Ministério do Comércio e Indústria lançou o portal eletrônico iSupplier como a plataforma exclusiva para práticas de aquisição governamental com valor inferior a QR 200.000, deslocando compras de menor valor para submissão e rastreamento eletrônico centralizado. A resiliência do lado da oferta também está sendo trabalhada por meio de financiamento e planejamento industrial: o MoCI e o Qatar Development Bank se reuniram em abril de 2026 para fortalecer a resiliência da cadeia de suprimentos por meio de programas como o Financiamento de Estoque de Matéria-Prima e o Apoio à Logística de Importação. O MoCI e a QatarEnergy assinaram Termos de Referência em julho de 2026 para alocar recursos derivados de hidrocarbonetos para investimento industrial e desenvolver uma nova área de indústrias de médio porte na Cidade Industrial de Mesaieed, apoiando a localização e a disponibilidade de insumos ligados ao desenvolvimento da construção e da indústria.

Panorama Competitivo

O mercado de construção do Catar é moderadamente fragmentado, com a Saipem, McDermott, Technip Energies, Larsen & Toubro e Qatari Diar Construction a deter coletivamente uma quota de 48% da faturação acumulada de projetos em 2024. Os gigantes internacionais alavancam conjuntos de software de gestão de projetos digital e estaleiros de fabricação avançados para garantir contratos de GNL e infraestruturas marítimas à escala mega, enquanto se associam a empresas locais de Grau A para satisfazer as quotas de Qatarização.

As alianças estratégicas dominam os concursos para projetos de transporte e cívicos financiados publicamente. Por exemplo, uma joint venture entre a PORR e a HBK entregou secções da Linha Verde do Metro de Doha usando tuneliadoras semiautónomas, reduzindo a folga de calendário em 12%. Os empreiteiros integram cada vez mais indicadores-chave de desempenho de sustentabilidade nas propostas de concurso à medida que as entidades adjudicantes pesam os impactos de carbono a par do custo[3]Journal of Petroleum Technology, "Contrato do Pipeline do Campo Norte," jpt.spe.org.

Estão a emergir oportunidades de espaço em branco em concessões de operação e manutenção, à medida que instalações como vias expressas e plantas de arrefecimento de distrito transitam para contratos de longo prazo baseados no desempenho. Especialistas de nicho em análise preditiva, robótica de limpeza de fachadas e serviços de retrofit energético estão a ganhar terreno, enriquecendo o tecido competitivo do mercado de construção do Catar.

Líderes do Setor de Construção do Catar

Al Ali Engineering Co. W.L.L

Al Balagh Trading and Contracting

Arabian Construction Company

Al Darwish Engineering Co.

AL Huda Engineering Works

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo no mercado de construção do Catar está concentrado na capacidade de entrega que pode absorver aquisições públicas de alto volume, atendendo simultaneamente a requisitos técnicos e de ciclo de vida mais rigorosos incorporados nas licitações. O Plano de Aquisições Governamentais de 2026 faz referência a cerca de 4.464 licitações, com valor estimado superior a QR 70 bilhões, e os planos de licitação de 2026 da Ashghal citaram alocações de infraestrutura de QR 49 bilhões. Outros órgãos ativos incluem a Kahramaa (QR 7,2 bilhões), o Ministério da Saúde Pública (QR 2,6 bilhões) e o Ministério da Educação (QR 2,3 bilhões). Essa profundidade de aquisições sustenta oportunidades para contratados e fornecedores especializados em drenagem, utilidades, estradas, instalações públicas e reformas de saúde, particularmente onde os critérios de licitação enfatizam disposições de gestão de ativos e entrega digital, incluindo gêmeos digitais e capacidades de manutenção preditiva que estão surgindo em programas de utilidades governamentais.

A construção de energia e industrial continua a expandir o conjunto de oportunidades endereçáveis além de edifícios e estradas tradicionais, atraindo ecossistemas de EPC, fabricação e comissionamento de especificação mais alta. Em fevereiro de 2026, a QatarEnergy adjudicou o contrato de EPC para a planta terrestre de GNL do North Field West a um consórcio formado por Technip Energies, Consolidated Contractors Company (CCC) e Gulf Asia Contracting (GAC), reforçando a demanda por obras civis, edifícios de processo, utilidades e infraestrutura no local ligados a adições de capacidade de GNL. No lado da oferta, a localização e a disponibilidade de insumos industriais também estão sendo moldadas em paralelo. A cooperação de julho de 2026 entre o MoCI e a QatarEnergy para avaliar e alocar recursos derivados de hidrocarbonetos e desenvolver uma nova área de indústrias de médio porte na Cidade Industrial de Mesaieed sinaliza um pipeline para projetos industriais a jusante e capacidade relacionada a materiais que realimenta a demanda de construção, a aquisição e os caminhos de qualificação de fornecedores.

Desenvolvimentos recentes do setor

- Julho de 2026: O Ministério do Comércio e Indústria (MoCI) e a QatarEnergy assinaram Termos de Referência para cooperar na avaliação e alocação de recursos derivados de hidrocarbonetos para oportunidades de investimento industrial qualificadas e para desenvolver uma nova área de indústrias de médio porte na Cidade Industrial de Mesaieed. A iniciativa fortalece a base industrial que fornece insumos relacionados à construção e amplia o pipeline de obras de habilitação de zonas industriais em utilidades, estradas e desenvolvimento de lotes.

- Março de 2025: A Larsen and Toubro garantiu um contrato de EPC de 1,8 bilhão de dólares americanos para complexos de compressão offshore no âmbito do programa North Field Production Sustainability. A adjudicação adiciona escala à carga de trabalho de construção de energia do Catar e sustenta a demanda por serviços especializados marítimos, mecânicos e de comissionamento ligados à infraestrutura upstream e midstream relacionada ao GNL.

- Outubro de 2024: A McDermott venceu um pacote EPCI para cerca de 250 km de dutos conectando novas plataformas offshore a trens de GNL onshore no âmbito do North Field South. O escopo eleva a atividade de engenharia e instalação nas interfaces subaquáticas e terrestres, reforçando a visibilidade de carteira de longo ciclo para contratados e fornecedores-chave de equipamentos e materiais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado de construção do Catar é definido como o valor total da atividade de construção realizada dentro do Catar, abrangendo obras de edificação e infraestrutura, expresso em dólares americanos correntes para o ano indicado. Abrange atividades de nova construção e renovação vinculadas à execução de projetos em campo.

Exclusões de escopo: esse dimensionamento não considera a extração de matéria-prima a montante e a negociação básica de commodities que ocorre fora do valor de construção entregue nos projetos.

Visão geral da segmentação

- Por Setor

- Residencial

- Apartamentos/Condomínios

- Moradias/Casas Unifamiliares

- Comercial

- Escritórios

- Retalho

- Industrial e Logístico

- Outros

- Infraestruturas

- Infraestruturas de Transporte (Rodoviário, Ferroviário, Aéreo, outros)

- Energia e Serviços Públicos

- Outros

- Residencial

- Por Tipo de Construção

- Nova Construção

- Renovação

- Por Método de Construção

- Convencional no Local

- Métodos Modernos de Construção (Pré-fabricado, Modular, etc.)

- Por Fonte de Investimento

- Público

- Privado

- Por Geografia

- Doha

- Lusail

- Al Wakrah

- Resto do Catar

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com sinais públicos de construção do país que podem ser verificados de forma consistente ano após ano, e então os restringimos ao que é relevante para o Catar. As fontes utilizadas incluem publicações da Autoridade de Planejamento e Estatística do Catar, publicações do Banco Central do Catar e declarações orçamentárias do Ministério das Finanças para entender a direção dos gastos e as restrições macroeconômicas.

Para fundamentar o lado do pipeline de projetos, também recorremos às agências de transporte e infraestrutura do Catar onde atualizações são divulgadas publicamente, além de séries internacionais como dados do Banco Mundial e do UN Comtrade para insumos de construção ligados ao comércio, quando isso ajuda em verificações direcionais. Relatórios anuais de empresas, apresentações a investidores e imprensa respeitável foram usados para confirmar adjudicações de projetos, progresso de execução e cronograma. Quando necessário, assinaturas pagas para dados financeiros de empresas e para dados de importação e exportação em nível de embarque foram usadas para verificar escala e momentum. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

Discussões primárias foram realizadas com uma combinação de contratados, consultores, proprietários de projetos e participantes de materiais e equipamentos que têm visibilidade sobre valor adjudicado, ritmo de execução e movimento de custos. Cobrimos os principais centros de demanda em todo o Catar para que as premissas sobre cronograma de projetos, inflação de custos e composição setorial pudessem ser verificadas, e então ajustamos onde as conclusões da pesquisa documental não eram totalmente consistentes.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 12% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 43% | |

| Players menores: 14% | Gerentes: 45% |

Dimensionamento de mercado e previsão

O modelo é construído usando uma abordagem top-down, na qual sinais de produção de construção nacional, direção de investimento público e privado e o pipeline de projetos visível são reconstruídos em valor de mercado anual para o Catar, e então reconciliados com o que pode ser realisticamente executado no ano. Para manter os totais fidedignos, também executamos aproximações bottom-up seletivas, como consolidações amostradas de valor de projetos e verificações aproximadas de preço médio de venda multiplicado por volume para categorias-chave de materiais e equipamentos, e então ajustamos o número final quando a diferença é explicável.

Os insumos utilizados no modelo incluem indicadores como gastos de capital do governo e execução orçamentária, movimento nos preços de insumos de construção, o valor e o cronograma de projetos adjudicados e em andamento, restrições de mão de obra e capacidade que influenciam o ritmo de entrega, e a divisão setorial entre edificações e infraestrutura. Quando uma visão bottom-up está incompleta para projetos menores, preenchemos a lacuna usando proporções derivadas da composição histórica de projetos e taxas de execução validadas, que são então reverificadas com feedback de entrevistas.

Para a previsão, a análise de cenários é aplicada porque a construção no Catar é sensível a datas de início de projetos, ciclos de financiamento e inflação de custos. As premissas para atrasos de projetos, escalonamento de custos e momentum em nível setorial são alinhadas ao que os praticantes esperam, e então testamos casos alternativos para evitar um único caminho excessivamente otimista.

Validação de dados e ciclo de atualização

A validação é feita por triangulação entre sinais independentes, e não aceitamos grandes saltos, a menos que um fator claro de projeto ou política possa explicá-los. Outliers são sinalizados, retrabalhados e revisados em mais de uma passagem de análise, após a qual chamadas de acompanhamento são acionadas quando uma premissa-chave muda, como cronograma de projetos, prioridades orçamentárias ou movimentos abruptos de preços de insumos.

O relatório é atualizado anualmente, e verificações intermediárias são feitas quando ocorrem eventos materiais que possam mudar as perspectivas de execução. Antes da entrega, as atualizações públicas mais recentes são reescaneadas para que os clientes recebam uma visão atual que corresponda à realidade de mercado mais recente.

Estimativa da Mordor Intelligence para o mercado de construção do Catar em comparação com outras estimativas publicadas

Os números publicados de mercado de construção para o Catar podem variar mesmo quando o país e o ano parecem os mesmos, porque os limites nem sempre são definidos da mesma forma. As diferenças geralmente vêm do que é contabilizado como valor de construção, de como obras de renovação e habilitação são tratadas, e de se a estimativa se baseia em um ritmo de execução realista ou em totais de projetos planejados.

Ao acompanhar o cronograma de projetos adjudicados versus executados, o escalonamento de custos e as divisões setoriais a cada ano, a Mordor Intelligence mantém a estimativa de 2025 vinculada à atividade de construção entregável, o que pode divergir de fontes que se apoiam mais no valor de pipeline ou em premissas de rampa de custo e volume mais rápidas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 52,34 bilhões de dólares americanos (2025) | |

| Editora de Pesquisa Global A | 70,10 bilhões de dólares americanos (2025) | Essa estimativa parece aplicar uma captura de valor mais ampla e um caminho de crescimento mais elevado, o que pode ocorrer quando valores de pipeline e projetos planejados são tratados de forma mais próxima à produção executada, e quando o escalonamento de custos é aplicado de forma mais agressiva em todos os setores. |

| Resumo de Mídia Comercial B | 68,70 bilhões de dólares americanos (2025) | O número publicado é apresentado sem uma nota clara de escopo, então a diferença pode vir da inclusão de atividades adjacentes (como obras mais amplas de habilitação de infraestrutura) e do uso de projeções principais que não são totalmente reconciliadas com restrições de entrega anual e atrasos de projetos. |

No geral, a diferença é explicada principalmente pelas bordas de escopo e pela rapidez com que se presume que o valor do projeto se converte em trabalho entregue anualmente. Quando o mercado é modelado com verificações de execução transparentes e cronograma cambial consistente, o resultado se torna mais fácil de reproduzir e de testar sob pressão com sinais reais de progresso de projetos.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de construção do Catar?

O setor vale USD 54,51 mil milhões em 2026 e projeta-se que atinja USD 66,74 mil milhões até 2031.

A que ritmo se espera que a construção cresça no Catar?

Prevê-se que as receitas do setor aumentem a uma CAGR de 4,14% até 2031, lideradas por infraestruturas e megaprojetos de GNL.

Qual o setor com maior quota de atividade?

Os projetos comerciais dominam com 34,89% dos gastos de 2025, enquanto as infraestruturas constituem o segmento de crescimento mais rápido.

Onde decorre a maior parte da construção?

Doha comanda 63,05% dos gastos nacionais, mas Al Wakrah e Lusail estão a recuperar rapidamente.

Qual é o papel do investimento privado?

Os fundos públicos ainda impulsionam 77,95% do trabalho de 2025, mas a participação privada está a crescer a uma CAGR de 6,02% ao abrigo das novas leis PPP.

O que trava o crescimento a curto prazo?

Os preços voláteis de materiais, a correção imobiliária pós-Copa do Mundo e a escassez de mão de obra qualificada atuam como principais constrangimentos.

Página atualizada pela última vez em: