Tamanho e Participação do Mercado de Software de Subscrição

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 7.15 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.88 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Subscrição por Mordor Intelligence

O tamanho do mercado de software de subscrição é de USD 7,15 bilhões em 2025 e está projetado para atingir USD 12,88 bilhões até 2030, avançando a uma CAGR de 12,48%. A crescente pressão competitiva das insurtechs, mandatos regulatórios mais rígidos e ganhos de produtividade mensuráveis estão impulsionando as seguradoras em direção a plataformas que combinam inteligência artificial, aprendizado de máquina e arquiteturas nativas em nuvem. A avaliação automatizada de riscos reduz os tempos de ciclo de semanas para minutos, enquanto a análise preditiva eleva a precisão da precificação e controla os índices de sinistralidade. As seguradoras também estão priorizando soluções que oferecem monitoramento de conformidade em tempo real, integração de dados sem interrupções e configurabilidade de baixo código — capacidades que os mainframes legados não conseguem fornecer. Os fornecedores capazes de agrupar esses recursos estão capturando poder de precificação premium nas negociações de software.

Principais Conclusões do Relatório

- Por funcionalidade, os Sistemas de Subscrição Automatizada capturaram 48,96% da participação do mercado de software de subscrição em 2024, enquanto os Sistemas de Suporte à Decisão têm previsão de expansão a uma CAGR de 15,50% até 2030.

- Por modo de implantação, as plataformas locais detinham 56,69% da participação do tamanho do mercado de software de subscrição em 2024; as implantações em nuvem estão projetadas para crescer a uma CAGR de 18,32% até 2030.

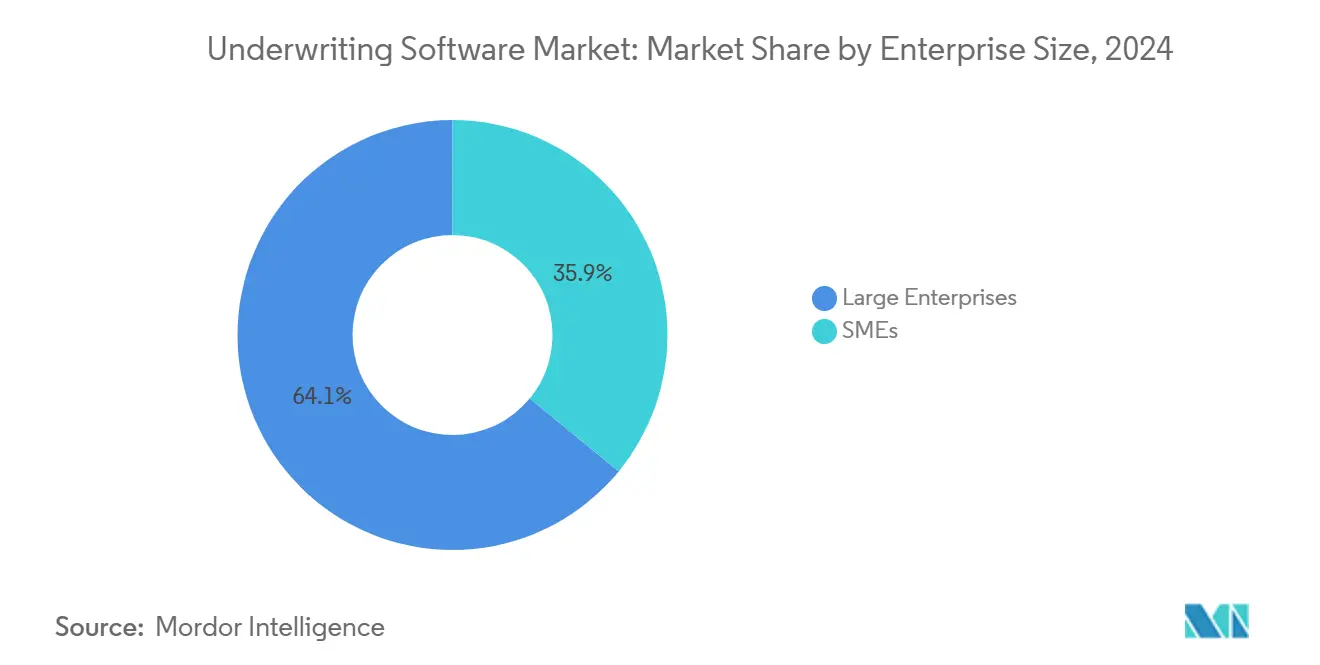

- Por porte empresarial, as grandes empresas lideraram com 64,06% da receita em 2024, enquanto as PMEs avançam a uma CAGR de 15,35% até 2030.

- Por usuário final, as seguradoras responderam por 63,97% do tamanho do mercado de software de subscrição em 2024, e as MGAs estão crescendo mais rapidamente a uma CAGR de 17,20% até 2030.

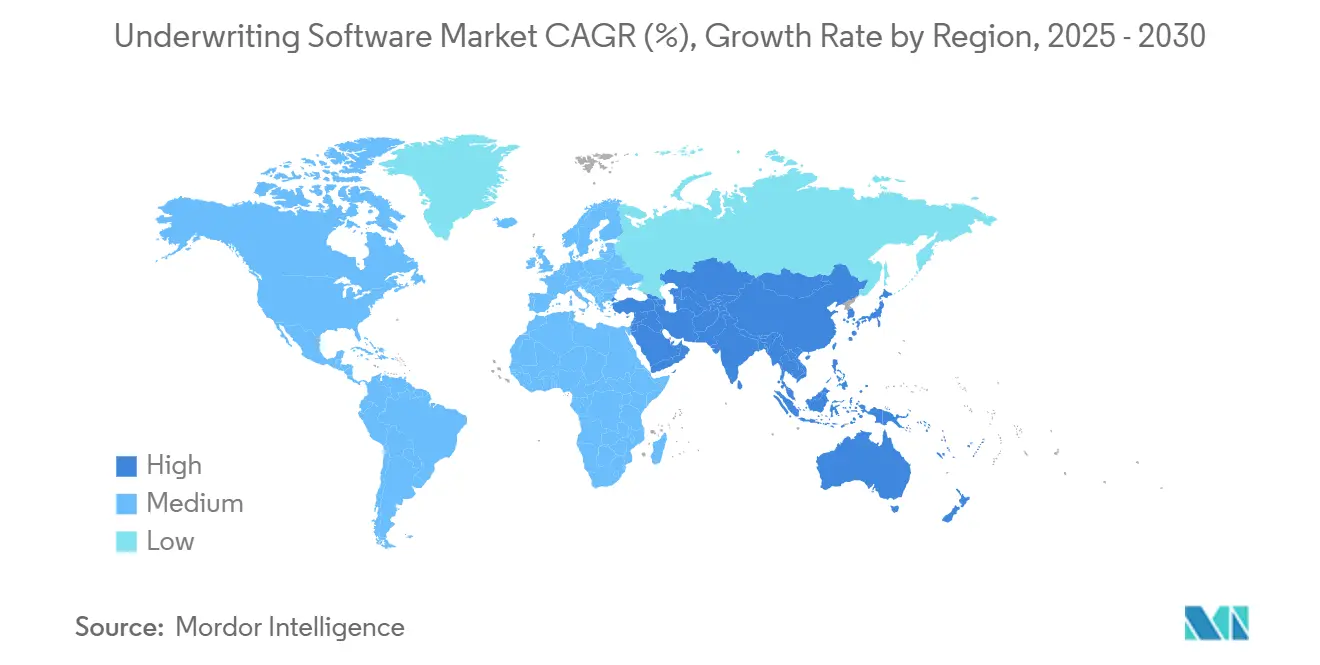

- Por geografia, a América do Norte comandou 39,13% da participação do mercado de software de subscrição em 2024; a Ásia-Pacífico está definida para crescer a uma CAGR de 16,97% até 2030.

Tendências e Perspectivas do Mercado Global de Software de Subscrição

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por automação em processos de seguros | +3.2% | Global: América do Norte e Europa mais fortes | Médio prazo (2-4 anos) |

| Transformação digital das seguradoras | +2.8% | Global: adoção rápida na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Análise de dados para avaliação de riscos | +2.5% | América do Norte e Europa como núcleo; adoção se ampliando na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de IA e aprendizado de máquina | +2.1% | Global com variação regulatória | Longo prazo (≥ 4 anos) |

| Foco em conformidade regulatória | +1.4% | Europa e América do Norte inicialmente; expandindo-se mundialmente | Curto prazo (≤ 2 anos) |

| Inovações e parcerias em insurtech | +1.0% | Global: hubs nos principais centros financeiros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Automação em Processos de Seguros

As seguradoras estão automatizando a subscrição para superar restrições de capacidade e padronizar a seleção de riscos. As plataformas de processamento direto agora concluem decisões de apólices rotineiras em menos de dois minutos, liberando os subscritores humanos para se concentrarem em submissões complexas. A Halifax Mutual dobrou o volume de prêmios sem contratar funcionários adicionais após implementar fluxos de trabalho automatizados. As leis modelo da Associação Nacional de Comissários de Seguros (NAIC) recompensam as seguradoras que mantêm trilhas de auditoria automatizadas consistentes, acelerando ainda mais a adoção. Como resultado, as plataformas que combinam configuração de baixo código com regras de decisão baseadas em IA estão se tornando requisitos básicos nas linhas pessoais e comerciais de pequeno porte.

Transformação Digital no Setor de Seguros

A modernização dos sistemas centrais está no coração das agendas digitais mais amplas. Suítes de subscrição nativas em nuvem e com API em primeiro lugar substituem os mainframes orientados a lotes, permitindo a ingestão de telemetria de IoT, pontuações de crédito de terceiros e imagens geoespaciais em tempo real. A Century Underwriting reduziu os tempos de ciclo de subscrição em 60% após migrar para uma plataforma totalmente digital. [1]"Resultados da Transformação Digital da Century Underwriting com a Plataforma Evo," Insurance Technology, insurancetech.com Os projetos típicos têm duração de 18 a 24 meses, e a receita de serviços profissionais agrupados agora rivaliza com as taxas de licença. Embora os primeiros adotantes se concentrem na América do Norte, as seguradoras da Ásia-Pacífico estão avançando mais rapidamente, muitas vezes saltando diretamente para pilhas totalmente baseadas em nuvem.

Uso Crescente de Análise de Dados para Avaliação de Riscos

Modelos preditivos alimentados por dados estruturados e não estruturados estão redefinindo os limites atuariais. As suítes modernas extraem mais de 95% dos campos de dados principais de documentos e imagens em menos de 15 segundos. [2]"Estudo de Caso de Automação de Processamento de Documentos de Seguros," Multimodal.dev, multimodal.dev Imagens de satélite e análises comportamentais aprimoram a pontuação de perigos, reduzindo os índices de sinistralidade e estreitando os corredores de precificação. Os reguladores aprovam cada vez mais a subscrição algorítmica quando as seguradoras conseguem evidenciar governança de modelos, controle de versões e capacidades de explicabilidade incorporadas nas principais plataformas do mercado de software de subscrição.

Adoção de Tecnologias de IA e Aprendizado de Máquina

Os modelos de aprendizado de máquina melhoram a cada exposição e evento de sinistro, permitindo a reprecificação contínua e o direcionamento de apetite em tempo real. Os registros de patentes da MassMutual sobre subscrição sem fluidos apontam para um setor que busca decisões de seguro de vida sem laboratório. Os fornecedores estão se voltando para kits de ferramentas de IA ética incorporados que sinalizam vieses e documentam a transparência da trilha de decisão. O mercado de software de subscrição ganha assim um diferenciador pronto para conformidade que retarda a concorrência por imitação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais e implementação complexa | -2.3% | Global: agudo para seguradoras menores | Curto prazo (≤ 2 anos) |

| Preocupações com segurança de dados e privacidade | -1.8% | Europa e América do Norte sob GDPR/CCPA | Médio prazo (2-4 anos) |

| Resistência organizacional à mudança | -1.2% | Global: incumbentes entrincheirados | Longo prazo (≥ 4 anos) |

| Complexidade de integração com sistemas legados | -0.9% | América do Norte e Europa com grandes parques de mainframes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais e Desafios de Implementação

As implantações empresariais podem ultrapassar USD 5 milhões, excluindo serviços. A operação simultânea de sistemas antigos e novos por 24 a 36 meses sobrecarrega orçamentos e recursos, e as faturas de serviços frequentemente chegam a 200-300% das taxas de licença. As seguradoras menores adiam as atualizações, a menos que alternativas em nuvem com preços por assinatura fechem a lacuna de acessibilidade — uma oportunidade que os fornecedores nativos em nuvem exploram rapidamente.

Preocupações com Segurança de Dados e Privacidade

O GDPR e a Lei de Privacidade do Consumidor da Califórnia (CCPA) impõem regras rígidas de tratamento de dados que acrescentam 15-25% aos orçamentos dos projetos. As nuvens multilocatárias devem localizar a residência de dados, enquanto os links de API para bancos de dados de terceiros ampliam as superfícies de ataque. As diretrizes setoriais da Autoridade Europeia de Seguros e Pensões Complementares de Reforma amplificam o ônus de conformidade. Os fornecedores respondem com arquiteturas de confiança zero, criptografia em trânsito e em repouso, e monitoramento contínuo da postura de segurança incorporado nos roteiros das plataformas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Funcionalidade: A Automação Lidera, o Suporte à Decisão Acelera

Os Sistemas de Subscrição Automatizada contribuíram com 48,96% da participação do mercado de software de subscrição em 2024, confirmando que o processamento direto agora é mainstream. A profundidade do segmento reside em bibliotecas de regras pré-construídas, orquestração de fluxo de trabalho e configuradores sem código que permitem às equipes de produto lançar endossos em minutos. Os Sistemas de Suporte à Decisão, embora menores, entregarão uma CAGR de 15,50% até 2030, pois as linhas comerciais e especializadas complexas ainda requerem julgamento humano aumentado por análises. Os motores de tarifação integrados unificam esses fluxos, garantindo consistência de precificação nos canais de distribuição. A adoção de uma plataforma unificada pela Novum Underwriting Partners ressalta a preferência das seguradoras por suítes de ponta a ponta que eliminam silos. [3]"Novum Underwriting Partners Seleciona a Plataforma Insurity," Insurity, insurity.com

Na prática, as seguradoras alternam entre automação total e inteligência guiada dependendo da linha de negócios, valor do risco e restrições regulatórias. Essa convergência funcional favorece os fornecedores capazes de empacotar as três capacidades sob um único modelo de dados — uma dinâmica que está remodelando os roteiros de produtos em todo o mercado de software de subscrição.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: O Impulso da Nuvem Reconfigura o Custo Total de Propriedade

As configurações locais retiveram 56,69% do tamanho do mercado de software de subscrição em 2024, mas as implantações em nuvem estão crescendo a uma CAGR de 18,32%. O diferencial de custo é notável: os modelos baseados em nuvem reduzem os gastos com hardware e manutenção em 30-40% em comparação com as pilhas legadas. A plataforma MGA da Insly demonstra implantações em duas semanas, em comparação com janelas de seis meses para implantações locais. As regras de soberania de dados regulatórias na Europa moderam a adoção total de nuvem pública, mas as nuvens híbridas estão preenchendo a lacuna ao manter dados sensíveis localmente enquanto hospedam análises em ambientes de nuvem elástica.

A precificação por assinatura também reduz os obstáculos de capital, alinhando os gastos de TI com o crescimento de prêmios e suavizando o reconhecimento de despesas — uma nuance contábil que ressoa com os CFOs.

Por Porte Empresarial: As PMEs Reduzem a Lacuna de Capacidade

As grandes seguradoras detinham 64,06% da receita em 2024, refletindo recursos financeiros robustos e volumes significativos de apólices. No entanto, as PMEs registrarão uma CAGR de 15,35%, migrando para plataformas nativas em nuvem prontas para uso que antes pareciam inacessíveis. A Rising Tide Specialty lançou operações de MGA em menos de 90 dias usando uma suíte de Software como Serviço, provando que os pequenos players agora podem igualar o rigor de subscrição de nível empresarial. A acessibilidade de produtos pré-configurados, modelos regulatórios incorporados e precificação com crescimento conforme o uso abre o mercado de software de subscrição para uma nova coorte de desafiantes digitais.

Os incumbentes respondem criando unidades greenfield nas mesmas pilhas em nuvem, mantendo o ritmo com rivais ágeis enquanto isolam a dívida legada.

Por Usuário Final: As MGAs se Tornam Catalisadores Tecnológicos

As seguradoras comandaram 63,97% da receita do segmento em 2024, mas as MGAs são o motor de crescimento, crescendo a uma CAGR de 17,20% à medida que absorvem maior risco e buscam ferramentas de nível de seguradora. O modelo agregador da Federato entregou um aumento de 3,7 vezes nas apólices vinculadas por meio de triagem automatizada e direcionamento de apetite. Resseguradoras, corretores e agentes também adotam plataformas que unificam a recepção de submissões, triagem e precificação, estendendo o mercado de software de subscrição além das seguradoras primárias tradicionais.

O foco em nichos das MGAs e a velocidade de entrada no mercado expõem lacunas funcionais não atendidas — como o rastreamento de conformidade de autoridade delegada — que os fornecedores agora incorporam nativamente, diferenciando ainda mais suas pilhas.

Análise Geográfica

A América do Norte liderou com 39,13% de participação em 2024, sustentada por linhas de negócios maduras, densa distribuição de agentes e um ecossistema de insurtech bem financiado. A regulamentação baseada em estados impulsiona a demanda por motores de regras altamente configuráveis, capazes de rastrear mais de 50 jurisdições. A aquisição da Surefyre pela Vertafore em 2024 sinaliza a consolidação contínua à medida que os fornecedores de plataformas ampliam as capacidades de linhas comerciais. O amplo capital de risco, os pools de talentos experientes e as políticas favoráveis à nuvem mantêm o ciclo de inovação da região em ritmo acelerado.

A Ásia-Pacífico é o território de crescimento mais rápido, com uma CAGR de 16,97%, refletindo a expansão da adoção de seguros pela classe média e as agendas digitais apoiadas pelo governo. As seguradoras saltam diretamente para pilhas em nuvem, sem o peso de mainframes com décadas de existência. Inovadores japoneses como o Sasuke Financial Lab agora atendem mais de 45 seguradoras em sistemas multilocatários adaptados às estruturas regulatórias locais. Os padrões prudenciais da Austrália e as regulamentações de sandbox da IRDAI da Índia catalisam ainda mais a demanda por plataformas, tornando o mercado de software de subscrição uma prioridade estratégica para fornecedores globais que buscam novas fontes de receita.

A Europa registra crescimento constante apesar das rígidas regras do GDPR e da Solvência II que complicam as decisões arquitetônicas. As seguradoras frequentemente optam por centros de dados regionais e implantações de borda criptografada para conciliar eficiência com mandatos de soberania de dados. Um estudo de adoção de nuvem constatou que 62% das seguradoras europeias introduziram arquiteturas híbridas em 2025. As incertezas de fluxo de dados geradas pelo Brexit adicionam complexidade, mas também aceleram a modernização à medida que grupos pan-europeus racionalizam sistemas para reduzir custos e atender a padrões de relatórios divergentes.

A América Latina, o Oriente Médio e a África permanecem incipientes, mas promissores. As seguradoras locais enfrentam restrições de capital e regulamentações fragmentadas, tornando as suítes de Software como Serviço com pagamento conforme o uso atraentes. A volatilidade cambial leva os fornecedores a precificar em dólares americanos e agrupar a localização para mitigar o risco de cobrança. À medida que os marcos de solvência amadurecem, espera-se que essas regiões alimentem o horizonte de expansão de longo prazo do mercado de software de subscrição.

Cenário Competitivo

O campo é moderadamente fragmentado. Guidewire, Duck Creek, Applied Systems e Vertafore ancoram o segmento legado com amplas suítes de produtos e redes de integração profundas. Novos players — Insurity, BriteCore, Socotra e Federato — corroem suas bases ao oferecer arquiteturas de microsserviços, implementação mais rápida e recursos de IA incorporados. A diferenciação estratégica centra-se em quatro alavancas: amplitude das linhas de negócios pré-configuradas, abertura do ecossistema de API, governança de modelos incorporada e custo total de propriedade.

Os fluxos de financiamento ilustram as convicções do mercado. A Ledgebrook atraiu USD 115 milhões em financiamento da Série C para escalar sua plataforma de linhas especializadas. A Federato acumulou USD 80 milhões para aprimorar ferramentas de seleção de risco centradas em MGA. As aquisições são igualmente intensas — a Origami Risk comprou a DAIS para aprimorar análises, enquanto a Xceedance adquiriu a Millennium Information Services para reforçar os serviços de transformação.

Empresas tradicionais de software empresarial como Microsoft e Salesforce fornecem camadas habilitadoras de nuvem e CRM, mas carecem de profundidade em subscrição; as seguradoras, em vez disso, gravitam em direção a especialistas do setor. Os fornecedores que harmonizam subscrição, administração de apólices e sinistros em um único modelo de dados estão melhor posicionados para ganhar negócios de substituição de múltiplos produtos.

Líderes do Setor de Software de Subscrição

Guidewire Software, Inc.

Duck Creek Technologies

Applied Systems, Inc.

Oracle Corporation

Vertafore, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Fusion Specialty fez parceria com a Insly para lançar uma plataforma digital de MGA focada em riscos especializados, introduzindo subscrição direta para segmentos de nicho.

- Fevereiro de 2025: A Paperclip se associou à White Swan para incorporar o processamento de documentos baseado em IA nos fluxos de trabalho de subscrição, reduzindo a entrada manual de dados em 80%.

- Novembro de 2024: A Vertafore adquiriu a Surefyre para expandir sua presença em linhas comerciais e acelerar o crescimento no mercado intermediário.

- Outubro de 2024: A Ledgebrook concluiu uma rodada da Série C de USD 115 milhões liderada pela Insight Partners para financiar a expansão da plataforma na América do Norte e na Europa.

Escopo do Relatório Global do Mercado de Software de Subscrição

| Sistemas de Subscrição Automatizada (AUS) |

| Motores de Tarifação |

| Sistemas de Suporte à Decisão |

| Local |

| Nuvem |

| Grandes Empresas |

| PMEs |

| Seguradoras |

| Corretores e Agências de Seguros |

| Resseguradoras |

| MGA (Agente Geral Gestor) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Benelux | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Reino da Arábia Saudita (KSA) |

| Emirados Árabes Unidos (UAE) | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Funcionalidade | Sistemas de Subscrição Automatizada (AUS) | ||

| Motores de Tarifação | |||

| Sistemas de Suporte à Decisão | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Porte Empresarial | Grandes Empresas | ||

| PMEs | |||

| Por Usuário Final | Seguradoras | ||

| Corretores e Agências de Seguros | |||

| Resseguradoras | |||

| MGA (Agente Geral Gestor) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Benelux | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Reino da Arábia Saudita (KSA) | |

| Emirados Árabes Unidos (UAE) | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de subscrição em 2025 e qual será sua taxa de crescimento?

O tamanho do mercado de software de subscrição é de USD 7,15 bilhões em 2025 e tem previsão de crescimento a uma CAGR de 12,48% para atingir USD 12,88 bilhões até 2030.

Qual segmento de funcionalidade lidera os gastos?

Os Sistemas de Subscrição Automatizada lideram com 48,96% de participação em 2024, refletindo a ênfase das seguradoras na eficiência do processamento direto.

Por que as implantações em nuvem estão ganhando força entre as seguradoras?

As plataformas em nuvem reduzem os custos totais de propriedade em até 40%, permitem lançamentos mais rápidos e simplificam as atualizações de conformidade, impulsionando uma CAGR de 18,32% para implantações em nuvem até 2030.

O que impulsiona a demanda das MGAs por tecnologia de subscrição?

As MGAs precisam de análises de nível de seguradora e controles de autoridade delegada para precificar riscos de forma eficaz e defender margens, resultando em uma CAGR de 17,20% até 2030.

Qual região se expandirá mais rapidamente até 2030?

A Ásia-Pacífico registrará o maior crescimento regional com uma CAGR de 16,97%, apoiada pelo aumento da penetração de seguros e iniciativas de digitalização governamental.

Qual fator-chave restringe a adoção entre as pequenas seguradoras?

Os altos custos iniciais e os esforços complexos de implementação permanecem as maiores barreiras, particularmente para seguradoras sem grandes orçamentos de capital.

Página atualizada pela última vez em: