Tamanho e Participação do Mercado de Carbonato de Etileno

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

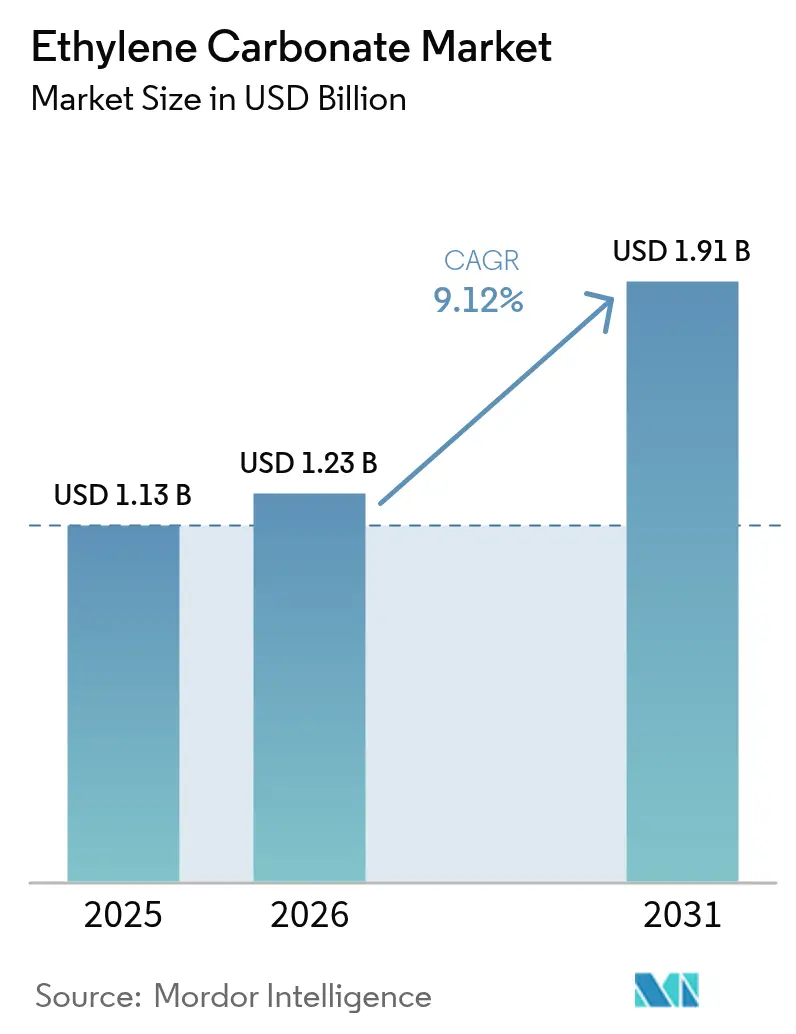

| Tamanho do Mercado (2026) | 1.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carbonato de Etileno por Mordor Intelligence

O tamanho do mercado de Carbonato de Etileno deverá crescer de USD 1,13 bilhão em 2025 para USD 1,23 bilhão em 2026, com previsão de atingir USD 1,91 bilhão até 2031, a um CAGR de 9,12% no período de 2026 a 2031. A demanda é impulsionada pelo papel insubstituível do composto nos eletrólitos de baterias de íons de lítio, onde promove a interface sólido-eletrólito (SEI) que protege os ânodos de grafite e permite maiores densidades de energia. O ecossistema petroquímico e de baterias integrado da Ásia-Pacífico sustenta tanto a liderança de custos quanto a segurança do fornecimento, enquanto os produtores norte-americanos e europeus competem em graus de pureza e vantagens de conformidade regulatória. Cadeias de fornecimento integradas que abrangem desde matérias-primas de óxido de etileno até misturas de eletrólitos prontas para uso estão se tornando alavancas competitivas decisivas. Ao mesmo tempo, a volatilidade das matérias-primas e as classificações de toxicidade introduzem riscos de custo e conformidade que favorecem fornecedores grandes e verticalmente integrados, capazes de amortizar investimentos em segurança e sustentabilidade.

Principais Conclusões do Relatório

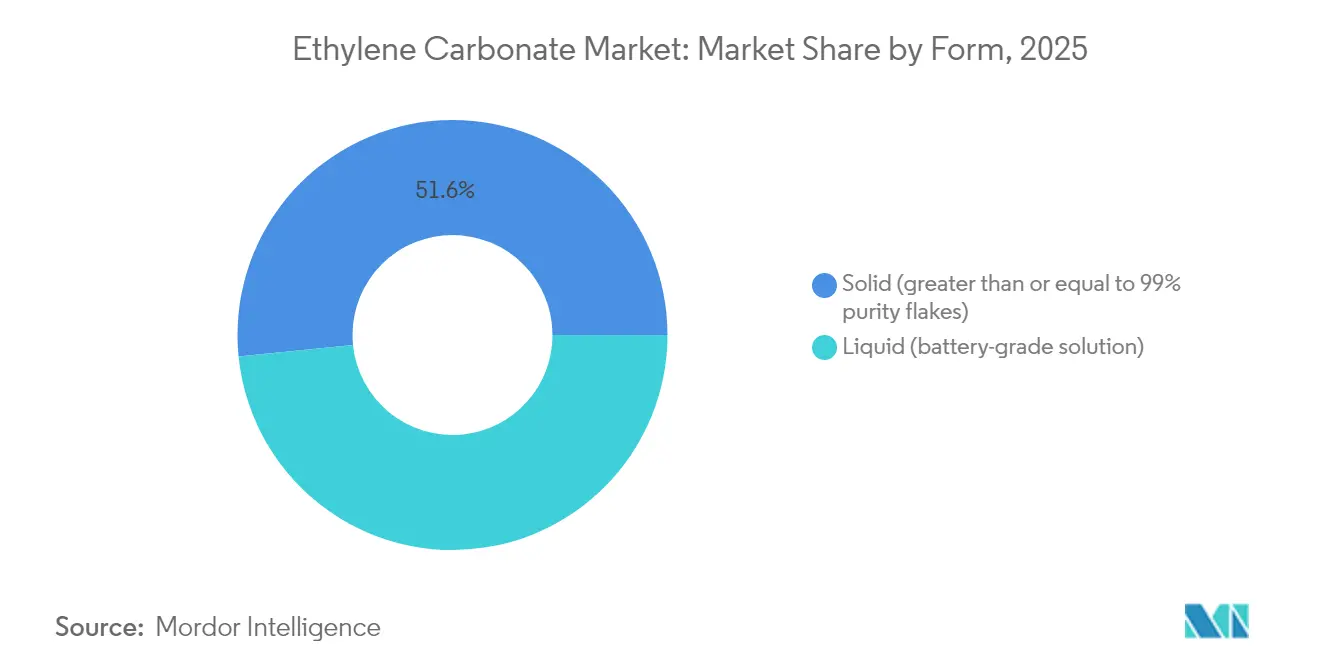

- Por forma, o carbonato de etileno sólido liderou com 51,60% da receita em 2025, enquanto as soluções líquidas de grau de bateria registram um CAGR de 9,55% até 2031.

- Por aplicação, as baterias de íons de lítio responderam por 46,70% da participação do mercado de carbonato de etileno em 2025 e projetam crescimento a um CAGR de 11,22% até 2031.

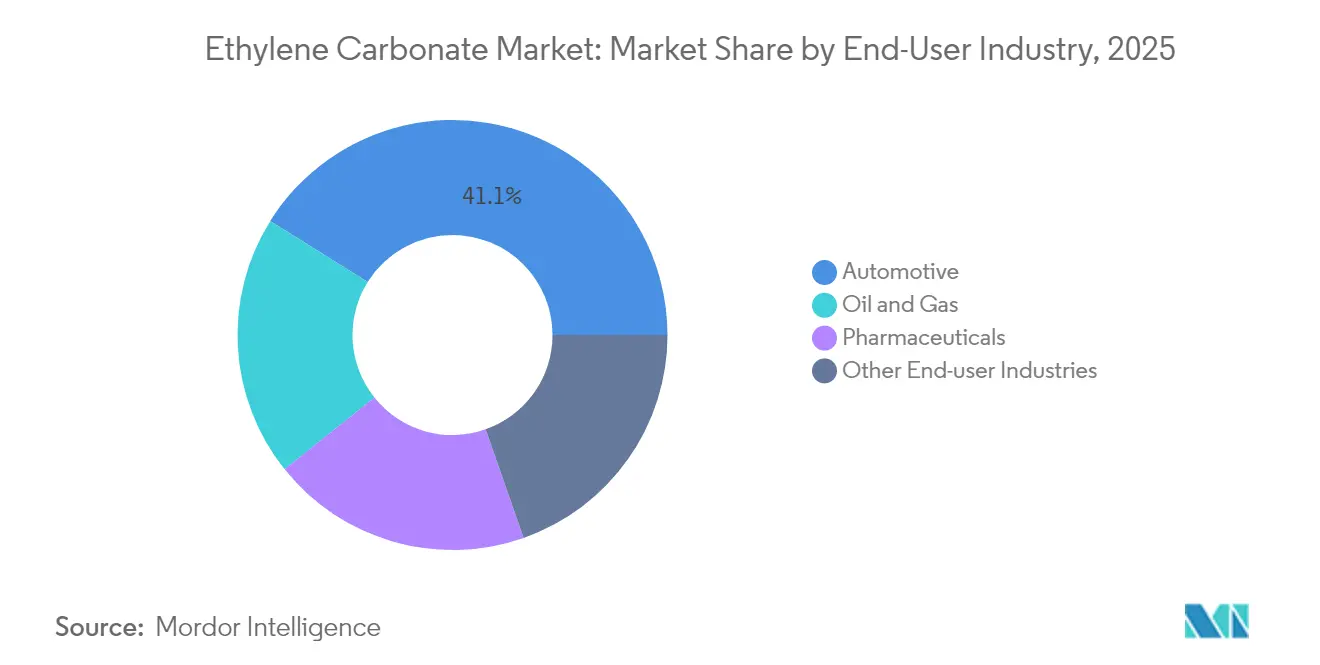

- Por indústria de usuário final, o setor automotivo liderou com 41,10% da demanda em 2025, e sua expansão pela eletrificação está projetada para crescer a um CAGR de 10,42% até 2031.

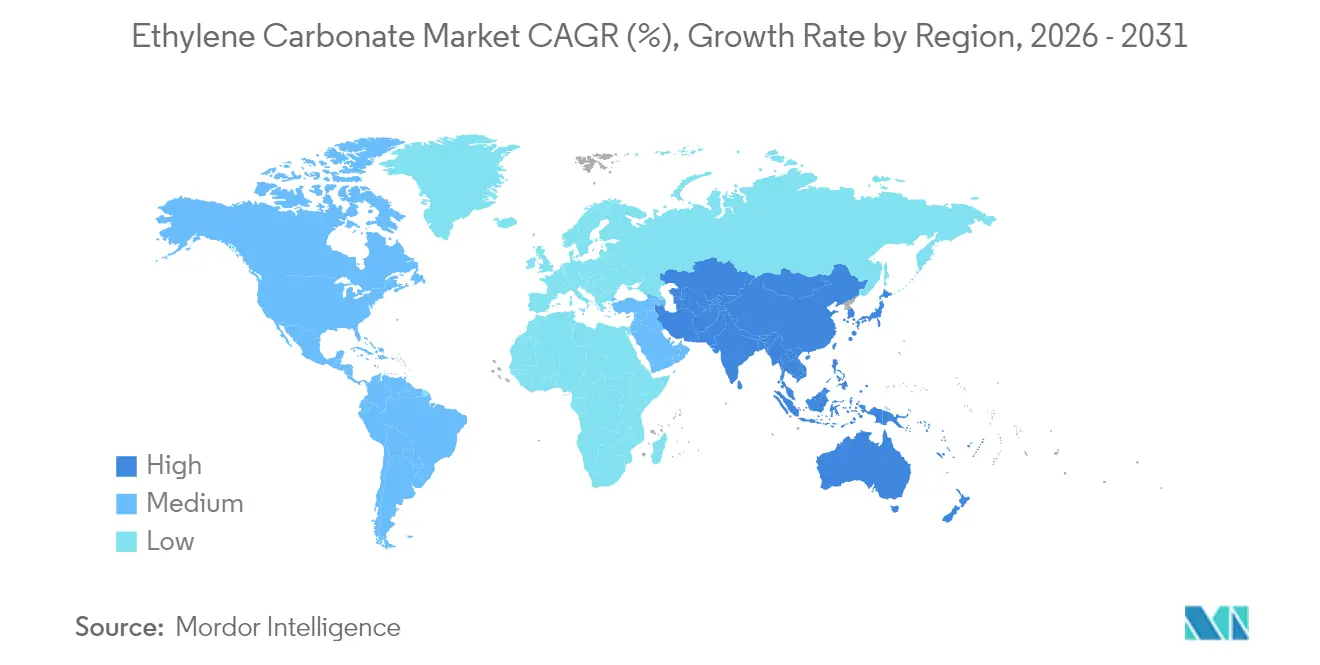

- Por geografia, a Ásia-Pacífico controlou 54,05% das receitas globais em 2025 e está prevista para registrar um CAGR de 9,48% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Carbonato de Etileno

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por baterias de íons de lítio de alta densidade de energia em veículos elétricos | +3.20% | Global, com Ásia-Pacífico liderando | Médio prazo (2 a 4 anos) |

| Crescimento em lubrificantes industriais e automotivos premium | +1.80% | América do Norte e Europa, principalmente | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de fabricação de baterias asiática | +2.70% | Núcleo Ásia-Pacífico, com transbordamento para cadeias de fornecimento globais | Curto prazo (≤ 2 anos) |

| Regulamentações favoráveis para solventes de eletrólitos mais seguros | +1.10% | Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Surgimento de requisitos de precursores para baterias de estado sólido | +0.90% | Global, com adoção antecipada no Japão e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Baterias de Íons de Lítio de Alta Densidade de Energia em Veículos Elétricos

O lançamento global de veículos elétricos requer sistemas de eletrólitos que sustentem tensões de célula acima de 4,4 V, permitindo ao mesmo tempo desempenho de carregamento rápido. O carbonato de etileno forma uma camada de SEI estável que protege os ânodos de grafite da co-intercalação de solventes, propriedade validada em pesquisas do Instituto Skoltech que demonstram uma redução marcante da perda de capacidade em comparação com alternativas à base de carbonato de propileno. Fabricantes de automóveis e de células incorporam, portanto, cláusulas de fornecimento de longo prazo em contratos de suprimento, protegendo a demanda de oscilações de preço de curto prazo. O efeito cumulativo adiciona 3,20 pontos percentuais ao CAGR previsto à medida que as implantações de baterias se expandem em carros de passeio, frotas comerciais e armazenamento estacionário.

Crescimento em Lubrificantes Industriais e Automotivos Premium

Lubrificantes de alto desempenho em usinagem de metais, óleos de motor e caixas de engrenagens de turbinas eólicas especificam cada vez mais aditivos à base de carbonato polar que mantêm a viscosidade a temperaturas acima de 200 °C. Dados laboratoriais sobre carbonatos oleoquímicos confirmam que a cadeia de carbono curta do carbonato de etileno confere solubilidade superior e propriedades formadoras de película, aprimorando a resistência à pressão extrema[1]Robert O. Dunn et al., "Propriedades Físicas de Carbonatos Oleoquímicos," Journal of the American Oil Chemists' Society, springer.com. As extensões de garantia de OEM para intervalos de troca de óleo de 20.000 km amplificam a carga de aditivos por formulação, traduzindo-se em demanda estável e com margens acrescidas além do setor de baterias.

Expansão da Capacidade de Fabricação de Baterias Asiática

A China está prevista para adicionar 26 milhões de toneladas de capacidade anual de etileno até 2027, reduzindo os custos de matéria-prima para produtores de carbonato a jusante. Os fabricantes regionais aproveitam entregas just-in-time para gigafábricas vizinhas, reduzindo os custos logísticos que corroem a competitividade dos embarques transpacíficos. O debottelamento de 2.000 t/ano de gama-butirolactona da Mitsubishi Chemical Group Corporation e o complexo de USD 10 bilhões da BASF SE em Zhanjiang ilustram como os operadores estabelecidos co-localizam intermediários upstream com unidades de carbonato de grau de bateria[2]Mitsubishi Chemical Group, "Expansão da Capacidade de Produção de Gama-Butirolactona," mcgc.com. Os prêmios de segurança de fornecimento resultantes sustentam 2,70 pontos percentuais de CAGR incremental.

Surgimento de Requisitos de Precursores para Baterias de Estado Sólido

As células de estado sólido de próxima geração utilizam eletrólitos poliméricos que incorporam derivados de carbonato de etileno para aumentar a condutividade iônica e a estabilidade interfacial. Linhas em escala piloto no Japão e na Coreia do Sul já especificam pureza maior ou igual a 99,9%, favorecendo fornecedores com tecnologia avançada de cristalização fracionada. Embora os volumes permaneçam pequenos até 2027, os ciclos de design-in em eletrônicos de consumo antecipam uma maior adoção automotiva após 2028, adicionando 0,90 pontos percentuais à curva de crescimento de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Classificação de toxicidade à saúde e ao meio ambiente do carbonato de etileno | -1.40% | Global, mais rigorosa na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Volatilidade nos preços da matéria-prima de óxido de etileno | -2.10% | Global, afetando particularmente produtores integrados | Curto prazo (≤ 2 anos) |

| Substituição por misturas de carbonato de dimetila e carbonato de propileno | -1.80% | Global, liderada por aplicações sensíveis a custo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços da Matéria-Prima de Óxido de Etileno

Os custos de matéria-prima constituem uma parcela significativa dos custos variáveis de produção para fabricantes não integrados. Uma parcela substancial da capacidade global de etileno está em risco de encerramento durante a atual desaceleração do mercado, intensificando a volatilidade de preços e reduzindo as margens de lucro dos conversores de carbonato. Produtores com unidades próprias de óxido de etileno protegem sua exposição, mas os comerciantes que abastecem players menores a jusante experimentam compressão de margens, arrastando o CAGR setorial em 2,10 pontos percentuais.

Substituição por Misturas de Carbonato de Dimetila e Carbonato de Propileno

O carbonato de dimetila oferece menor viscosidade e um perfil toxicológico mais limpo, levando formuladores em adesivos, revestimentos e lubrificantes selecionados a testar taxas de substituição de 20 a 30%[3]Ayoub O. G. Abdalla e Dong Liu, "Carbonato de Dimetila como Combustível Oxigenado Promissor," MDPI Energies, mdpi.com. As misturas de carbonato de propileno reduzem igualmente os custos gerais de solvente em aplicações industriais de grande volume. Embora as químicas de bateria de alta energia ainda exijam carbonato de etileno, a perda de demanda incremental em nichos sensíveis a custo subtrai 1,80 pontos percentuais do CAGR do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Conveniência da Cadeia de Fornecimento Inclina o Crescimento para os Líquidos

O segmento sólido manteve a liderança com 51,60% da receita em 2025, sustentado por uma rede logística de décadas que transporta flocos com pureza maior ou igual a 99% mundialmente para dissolução no local. As soluções líquidas de grau de bateria, no entanto, estão se expandindo a um CAGR de 9,55% até 2031, pois chegam com controle de umidade e filtradas para menos de 20 ppm de água, eliminando etapas de manuseio na planta que arriscam contaminação. Essa mudança estrutural permite que os fornecedores capturem margens de processamento enquanto viabilizam o enchimento automatizado nas linhas de eletrólito das gigafábricas. Os produtos sólidos permanecerão relevantes para usos industriais a granel onde o manuseio em tambores ou sacos não é um fator limitante de velocidade, preservando uma base considerável de crescimento lento.

A diferença de desempenho entre sólidos de grau técnico 99,0% e líquidos de grau de bateria 99,7% está diminuindo à medida que a cristalização e o polimento por troca iônica são incorporados a montante, aumentando a participação endereçável dos líquidos em segmentos não relacionados a baterias. O recente investimento da Huntsman International LLC em uma linha de purificação E-GRADE no Texas exemplifica como os fornecedores ocidentais defendem participação de mercado com volumes de maior pureza e valor agregado. Os concorrentes asiáticos respondem com remessas a granel em contêineres ISO que reduzem os custos de frete em 10 a 12%, intensificando a competição por formato até 2031.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Aplicação: Dominância Liderada por Baterias Ancora a Receita Futura

As baterias de íons de lítio contribuíram com 46,70% do consumo em 2025 e a previsão é de expansão a um CAGR de 11,22%. A dependência da química em relação ao carbonato de etileno decorre de sua capacidade de formar uma SEI de alta impedância em platôs de tensão acima de 4,4 V, um pré-requisito para cátodos NCA e NCM ricos em níquel utilizados em pacotes de veículos elétricos de longo alcance. Projetos de armazenamento de energia em escala de rede estão começando a espelhar essa formulação, estendendo a demanda além da mobilidade para o nivelamento de picos e a integração de renováveis.

As formulações de lubrificantes representam uma parcela significativa dos volumes de carbonato de etileno, devido à sua capacidade de dissolver aditivos antidesgaste em altas temperaturas. No entanto, seu crescimento de dígito médio fica atrás da demanda por baterias, limitando sua influência sobre os preços gerais. Os usos especiais médicos e farmacêuticos, embora representem menos de 5% do volume em toneladas, comandam as maiores margens brutas devido às rigorosas especificações de endotoxinas e metais pesados. A dispersão das taxas de crescimento entre as aplicações sublinha por que os produtores alocam capacidade incremental para módulos de purificação de grau de bateria que oferecem períodos de retorno mais rápidos.

Por Indústria de Usuário Final: A Eletrificação Automotiva Orienta a Trajetória de Volume

Os OEMs automotivos, que abrangem desde carros de passeio a vans de entrega de uso leve, absorveram 41,10% do volume global em 2025. Seu volume agregado está no caminho de um CAGR de 10,42%. Os fabricantes de baterias na China, na Europa e nos Estados Unidos sincronizam as chamadas de carbonato por meio de programas de estoque gerenciado pelo fornecedor que penalizam entregas atrasadas, induzindo os fornecedores a manter estoque tampão regional e a localizar a filtração final para umidade em partes por milhão.

Equipamentos industriais e maquinário de energia renovável representam um segmento significativo de usuário final, utilizando lubrificantes e refrigerantes premium para aumentar a longevidade dos componentes sob alto estresse mecânico. O carbonato de etileno de grau farmacêutico mantém seu nicho em matrizes de liberação controlada de medicamentos e estabilizadores de meios de contraste, registrando crescimento de dígito simples baixo a médio. O portfólio de mercados finais proporciona diversificação, mas o domínio da eletrificação automotiva significa que qualquer desaceleração na adoção de veículos elétricos repercutirá nos balanços de oferta e demanda em um a dois trimestres.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

O corredor integrado de produtos químicos para baterias da Ásia-Pacífico gerou 54,05% das receitas globais em 2025 e deverá registrar um CAGR de 9,48% até 2031, impulsionado por 26 milhões de toneladas de capacidade planejada de craqueamento de etileno na China continental, que sustenta a liderança de custos. Os produtores locais de carbonato geralmente instalam plantas próximas às gigafábricas, reduzindo os tempos de trânsito em 2 a 3 dias e incorporando laboratórios de controle de qualidade sob demanda que se alinham com os protocolos de rastreabilidade automotiva. A produção de etileno do Japão atingiu a mínima de 35 anos em 2024, refletindo uma mudança em direção a produtos químicos especiais de alto valor mesmo com o crescimento dos projetos domésticos de baterias, o que amplia a vantagem de produção regional da China.

A América do Norte permanece estruturalmente deficitária em carbonato de grau de bateria, apesar da posição da Huntsman International LLC como o maior fornecedor doméstico. Os incentivos da Lei de Redução da Inflação para fábricas de células nos Estados Unidos desencadearam acordos de fornecimento de vários anos que protegem parcialmente os riscos de fornecimento transpacífico. Os custos de matéria-prima, no entanto, são mais elevados porque os craqueadores de etano com vantagem de gás de xisto priorizam o polietileno, exigindo que os fabricantes de carbonato garantam óxido de etileno a prêmios vinculados a índices.

O rigoroso ambiente REACH da Europa eleva os custos de conformidade, mas assegura um prêmio para materiais totalmente documentados. O compromisso da BASF SE de abastecer seis plantas de produtos químicos de consumo nos Estados Unidos inteiramente com eletricidade renovável sublinha como as credenciais de sustentabilidade estão sendo utilizadas globalmente como diferenciadores suaves em mercados maduros. Enquanto isso, o Oriente Médio e África e a América do Sul respondem coletivamente por uma menor parcela do volume, mas apresentam potencial de crescimento por meio de programas de diversificação petroquímica e crescente penetração de importações de veículos elétricos. A flexibilidade logística — com o uso de contêineres ISO e centros regionais de estocagem — permanece o caminho para a captura lucrativa de participação nesses destinos emergentes.

Cenário Competitivo

A intensidade competitiva situa-se em um nível moderadamente consolidado. As cinco principais empresas aproveitam a integração vertical desde o óxido de etileno até as misturas de solventes, permitindo eficiências de custo e garantias de fornecimento que os formuladores menores têm dificuldade em igualar. O projeto de USD 10 bilhões da BASF SE em Zhanjiang integra unidades de etileno, óxido de etileno e carbonato em uma única zona costeira para reduzir a logística entre plantas. A linha E-GRADE recentemente inaugurada da Huntsman International LLC no Texas fornece líquidos com pureza de 99,9% para programas de veículos elétricos norte-americanos, demonstrando como os limites de pureza estão sendo elevados à medida que as químicas de células impulsionam tensões mais altas.

Especialistas asiáticos como a Guangzhou Tinci Materials Technology Co., Ltd. expandem a capacidade por meio de parcerias de tolling que minimizam o desembolso de capital e permitem resposta ágil a picos de demanda à vista. Depósitos de patentes cobrindo misturas de eletrólitos não aquosos e precursores de estado sólido revelam investimentos estratégicos em P&D destinados a garantir royalties futuros. Os operadores ocidentais estabelecidos respondem com iniciativas de sustentabilidade e economia circular — por exemplo, a cooperação da Clariant com a OMV para reduzir a pegada de carbono dos derivados de etileno. Embora o custo permaneça um fator determinante nos volumes de grau commodity, as equipes de aquisição avaliam cada vez mais credenciais rastreáveis e de baixo carbono ao conceder contratos de longo prazo, diluindo ligeiramente a competição puramente por preço.

Nos próximos cinco anos, a vantagem competitiva decorrerá de: (1) proximidade às gigafábricas, (2) capacidade de atingir pureza maior ou igual a 99,9% em escala e (3) reduções demonstráveis nas emissões de Escopo 1-3. Os players que se destacarem nesses três vetores capturarão a maior parte da demanda incremental, enquanto os conversores não integrados enfrentarão compressão de margens, particularmente quando a volatilidade de matérias-primas ressurgir. A consolidação por meio de joint ventures e aquisições direcionadas permanece, portanto, um cenário provável, especialmente na Europa, onde os custos de conformidade com o REACH pressionam os balanços de empresas menores.

Líderes da Indústria de Carbonato de Etileno

BASF SE

Huntsman International LLC

Mitsubishi Chemical Group Corporation

OUCC

Shida Shenghua New Materials Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2024: Clariant e OMV anunciaram sua colaboração estratégica destinada a reduzir a pegada de carbono do etileno e seus derivados, incluindo o óxido de etileno. Espera-se que a iniciativa impulsione o crescimento do mercado de carbonato de etileno, uma vez que este derivado de óxido de etileno está alinhado com os requisitos de sustentabilidade ambiental.

- Maio de 2024: Asahi Kasei, Mitsui Chemicals e Mitsubishi Chemical Group Corporation iniciaram um estudo conjunto para alcançar a neutralidade de carbono na produção de etileno no oeste do Japão até 2050, com foco em matérias-primas de biomassa e combustíveis de baixo carbono. Espera-se que esse esforço aprimore a sustentabilidade no mercado de carbonato de etileno, impulsionando inovações ecologicamente responsáveis e o crescimento do mercado.

Escopo do Relatório do Mercado Global de Carbonato de Etileno

O carbonato de etileno (C3H6O3) é uma substância orgânica. É um solvente e produtor químico incolor, inodoro e extremamente polar. Aditivos de eletrólito como o carbonato de etileno melhoram o desempenho e a estabilidade das baterias de íons de lítio. Também produz plásticos de uretano e derivados de celulose como intermediário. O mercado de carbonato de etileno é segmentado por aplicação, indústria de usuário final e região. Por aplicação, o mercado é segmentado em baterias de lítio, lubrificantes, produtos médicos, intermediários e agentes, e outras aplicações. Por indústria de usuário final, o mercado é segmentado em automotivo, farmacêutico, petróleo e gás e outras indústrias de usuário final. O relatório também abrange o tamanho e as previsões do mercado de carbonato de etileno em 15 países nas principais regiões. O dimensionamento e as previsões de mercado para cada segmento são baseados em volume (quilotoneladas) e receita (USD milhões).

| Sólido (flocos com pureza maior ou igual a 99%) |

| Líquido (solução de grau de bateria) |

| Baterias de Íons de Lítio |

| Lubrificantes |

| Produtos Médicos |

| Intermediários e Agentes |

| Outras Aplicações |

| Automotivo |

| Farmacêuticos |

| Petróleo e Gás |

| Outras Indústrias de Usuário Final |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Forma | Sólido (flocos com pureza maior ou igual a 99%) | |

| Líquido (solução de grau de bateria) | ||

| Por Aplicação | Baterias de Íons de Lítio | |

| Lubrificantes | ||

| Produtos Médicos | ||

| Intermediários e Agentes | ||

| Outras Aplicações | ||

| Por Indústria de Usuário Final | Automotivo | |

| Farmacêuticos | ||

| Petróleo e Gás | ||

| Outras Indústrias de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento mais rápido no mercado de carbonato de etileno?

A demanda proveniente das baterias de íons de lítio, especialmente em veículos elétricos, está se expandindo a um CAGR de 11,22% e permanece o maior motor de crescimento isolado.

Qual região domina o consumo global?

A Ásia-Pacífico deteve 54,05% das receitas de 2025, beneficiando-se de cadeias de fornecimento integradas de etileno para baterias e de nova capacidade de craqueamento que entra em operação até 2027.

Como as baterias de estado sólido influenciarão a demanda por carbonato de etileno?

Embora os volumes permaneçam pequenos até 2027, os graus de altíssima pureza já estão sendo especificados como precursores de eletrólitos poliméricos, adicionando demanda incremental de longo prazo.

Quais riscos de fornecimento afetam os produtores de carbonato de etileno?

A volatilidade da matéria-prima de óxido de etileno e a potencial substituição por misturas de carbonato de dimetila ou carbonato de propileno podem pressionar as margens e corroer a participação em segmentos sensíveis a custo.

Quão consolidado é o cenário competitivo?

Os cinco maiores fornecedores controlam aproximadamente 51% do volume global, conferindo ao mercado uma concentração moderadamente consolidada.

Página atualizada pela última vez em: