Tamanho e Participação do Mercado de Benzeno

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

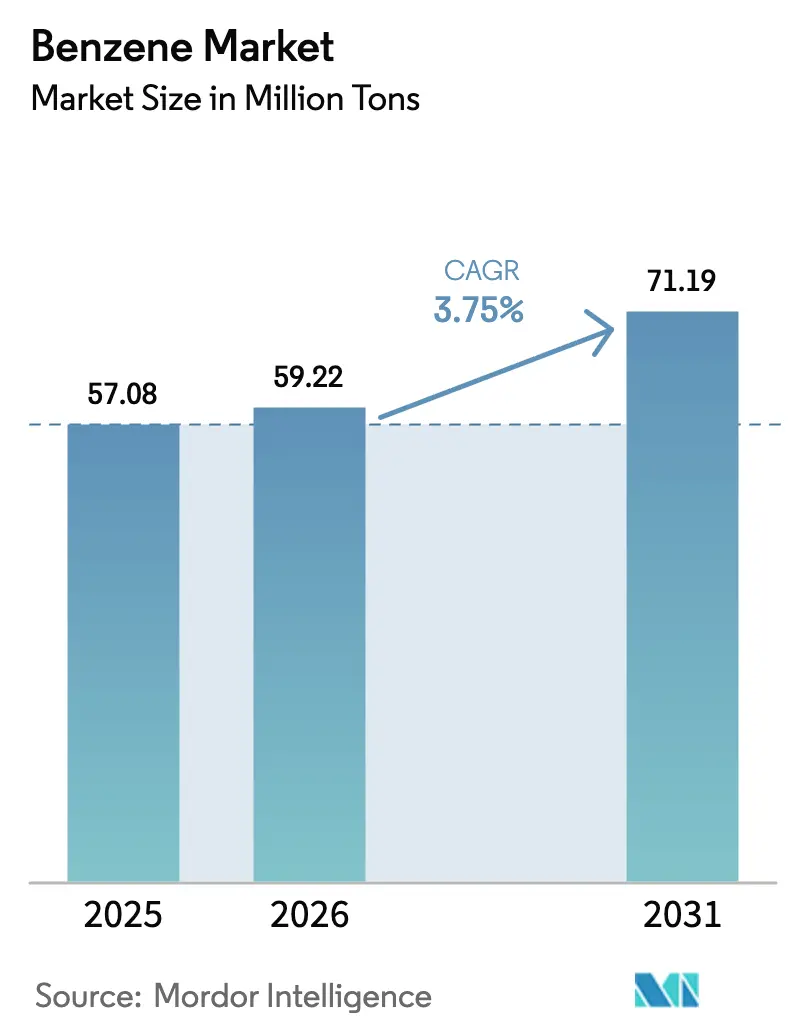

| Volume do Mercado (2026) | 59.22 Milhões de toneladas |

| Volume do Mercado (2031) | 71.19 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Benzeno por Mordor Intelligence

O tamanho do Mercado de Benzeno deve crescer de 57,08 milhões de toneladas em 2025 para 59,22 milhões de toneladas em 2026 e está previsto para atingir 71,19 milhões de toneladas até 2031, a um CAGR de 3,75% no período 2026-2031. O impulso atual provém de complexos integrados de refinaria-petroquímica na Ásia que convertem petróleo bruto pesado diretamente em aromáticos, da acelerada absorção de intermediários farmacêuticos e da demanda resiliente por polímeros à base de estireno em aplicações de embalagens e automotivas. O desempenho das margens no mercado de benzeno é cada vez mais determinado pela integração a jusante, pela eficiência energética dos processos e pela capacidade de proteger as oscilações de matérias-primas vinculadas ao petróleo bruto. Produtores integrados que alternam a alocação de benzeno entre etilbenzeno, cumeno e nitrobenzeno desfrutam de vantagens de custo e opcionalidade, enquanto produtores independentes enfrentam margens mais apertadas e maiores custos de conformidade na América do Norte e na Europa. A racionalização de capacidade em regiões de alto custo e os simultâneos projetos greenfield na China, na Índia e no Golfo reforçam um reequilíbrio que ancora o mercado de benzeno à Ásia-Pacífico nos próximos cinco anos.

Principais Conclusões do Relatório

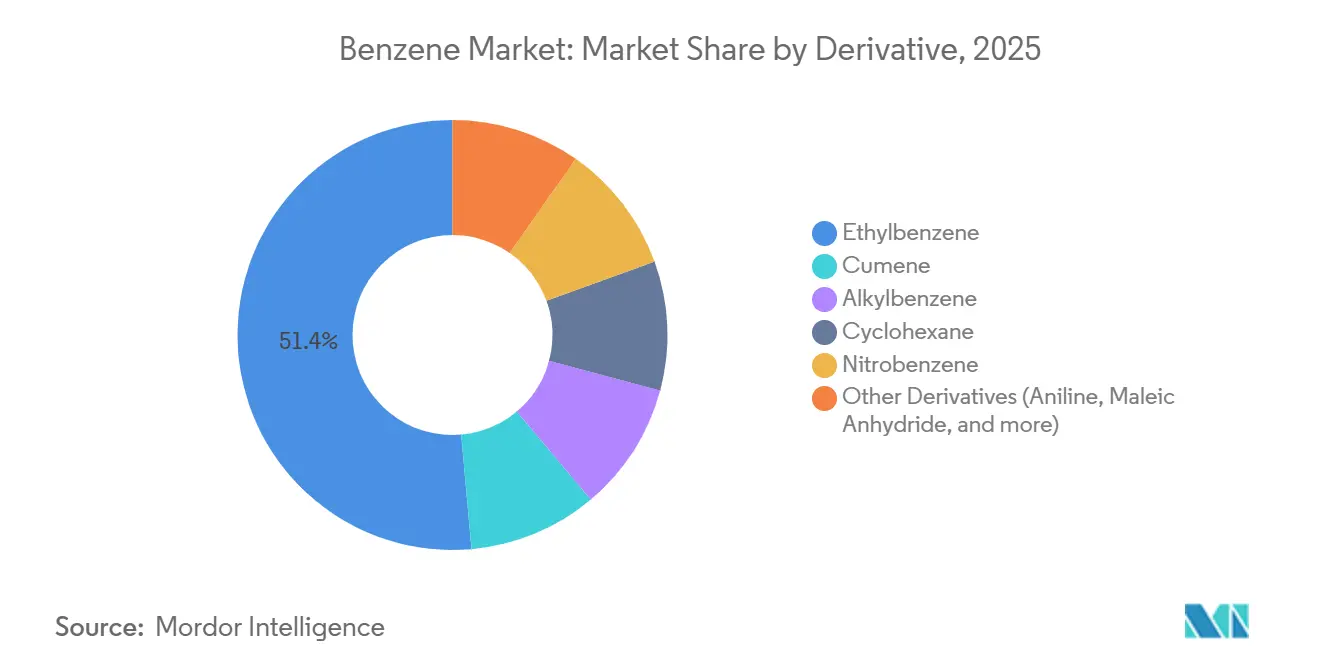

- Por derivado, o etilbenzeno representou 51,40% do volume de 2025, enquanto o nitrobenzeno está previsto para expandir a um CAGR de 4,48% até 2031.

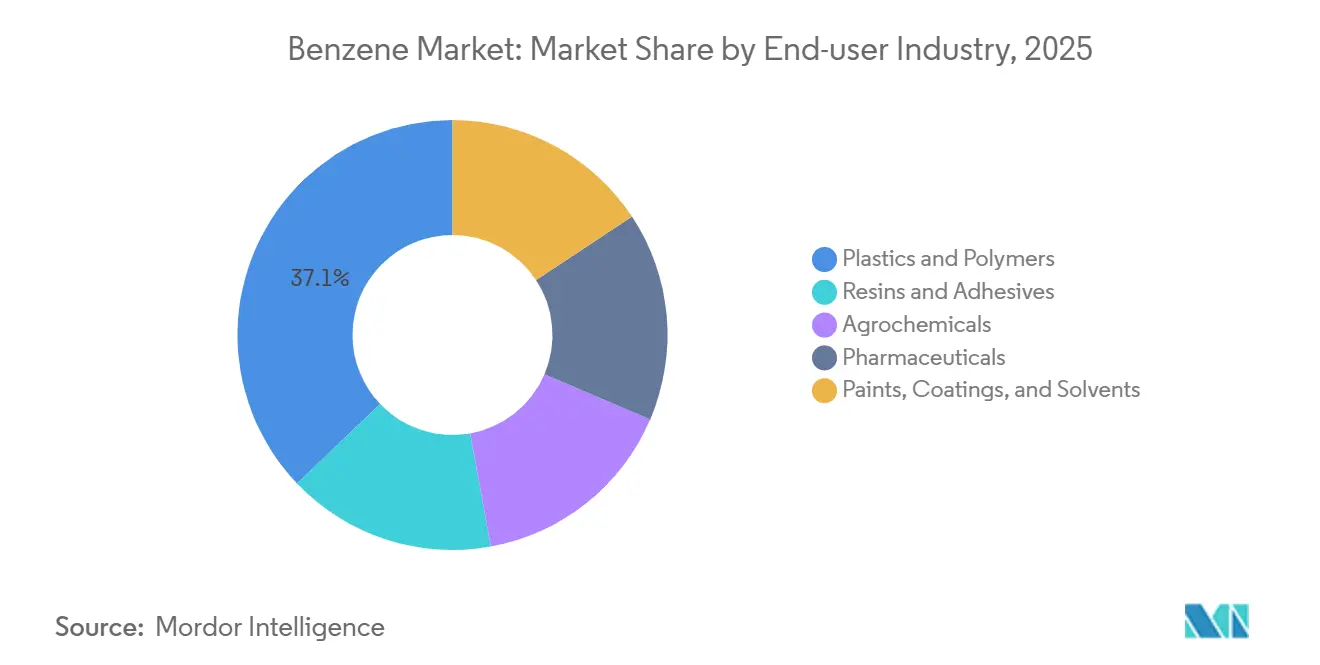

- Por setor de usuário final, plásticos e polímeros lideraram com 37,14% da demanda de 2025, ao passo que os produtos farmacêuticos registraram o crescimento mais rápido, com CAGR de 4,91% até 2031.

- Por geografia, a Ásia-Pacífico capturou 55,80% do consumo de 2025 e está projetada para crescer a um CAGR de 4,32% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Benzeno

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por polímeros à base de estireno em embalagens e automotivo | +1.2% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Adições de capacidade química a jusante por produtores asiáticos integrados | +1.0% | Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Recuperação da atividade de construção impulsionando as cadeias de fenol e caprolactama | +0.8% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Crescente adoção de surfactantes à base de alquilbenzeno em economias emergentes | +0.5% | Ásia-Pacífico, Oriente Médio, América Latina | Longo prazo (≥ 4 anos) |

| Expansão da demanda farmacêutica por intermediários de anilina | +0.3% | Índia, China, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Polímeros à Base de Estireno em Embalagens e Automotivo

O monômero de estireno consumiu cerca de 51% do fornecimento global de benzeno em 2025, sustentando os mercados de poliestireno para embalagens e resinas de acrilonitrila-butadieno-estireno para interiores automotivos. A Ásia-Pacífico registra crescimento anual de 4-5% no consumo de poliestireno, apoiado pela logística de comércio eletrônico e pela expansão da cadeia de frio, enquanto a demanda norte-americana e europeia cresce abaixo de 2% em meio às restrições a plásticos de uso único. O aliviamento de peso em veículos automotores impulsiona as resinas ABS e estireno-acrilonitrila para painéis e acabamentos externos, sustentando o processamento de benzeno mesmo quando as embalagens moderam. Investimentos integrados como o complexo craqueador-estireno de 1 milhão de tpa da BASF em Zhanjiang, iniciado em novembro de 2025, exemplificam a co-localização estratégica que captura margem e mitiga a volatilidade de preços. Os ciclos de estoque tanto em embalagens quanto no setor automotivo impõem riscos simultâneos à cadeia de suprimentos, tornando o agendamento flexível da produção crítico para os participantes do mercado de benzeno.

Adições de Capacidade para Produtos Químicos a Jusante por Produtores Integrados na Ásia

Entre 2023 e 2025, os complexos asiáticos adicionaram cerca de 12 milhões de tpa de aromáticos, ancorados pelo projeto Fujian da Sinopec-Aramco no valor de USD 10 bilhões e pela instalação de petróleo bruto a produtos químicos da Reliance no valor de USD 9,75 bilhões. A tecnologia direta de petróleo bruto a aromáticos reduz os custos de caixa do benzeno em USD 50-80 por tonelada em comparação com as rotas europeias de craqueamento de nafta, ampliando a diferença de competitividade. O marco de abril de 2025 para uma planta de aromáticos de 1,5 milhão de tpa em Yanbu estende esse modelo ao Golfo, posicionando a região como exportador oscilante para a Europa e a África. Os preços à vista na Ásia caíram de USD 900 por tonelada em janeiro de 2025 para USD 728 por tonelada em julho de 2025, refletindo o ciclo de excesso de oferta. Os produtores não integrados, consequentemente, reduziram as taxas de operação ou exportaram no ponto de equilíbrio, sublinhando a necessidade de vínculos a jusante dentro do mercado de benzeno.

Recuperação do Setor de Construção Impulsionando as Cadeias de Fenol e Caprolactama

As resinas de fenol para compensado e a caprolactama para conexões elétricas de nylon-6 ganham impulso à medida que os gastos residenciais e de infraestrutura se recuperam na Índia e em mercados europeus selecionados. A demanda de fenol da Índia atingiu 650.000 toneladas em 2025 e está crescendo cerca de 9% ao ano sob o Plano Nacional de Infraestrutura. A capacidade de cumeno, como a unidade de 750.000 tpa da INEOS, ampliada em março de 2025, está posicionada para aproveitar a coprodução de fenol-acetona, embora permaneça exposta às oscilações do PMI da construção. O crescimento do nylon-6 em coletores de admissão de ar automotivos e têxteis industriais amortece a variabilidade da demanda, ajudando a estabilizar as alocações de benzeno nas cadeias de valor do fenol e do ciclo-hexano.

Crescente Adoção de Surfactantes à Base de Alquilbenzeno em Mercados Emergentes

Em 2023, o volume de sulfonato de alquilbenzeno linear aumentou, com projeções indicando crescimento adicional até 2034, marcando um CAGR constante. A Ásia-Pacífico representa aproximadamente metade da demanda de LAB, impulsionada pela transição de sabonetes em barra para detergentes líquidos na Índia, na Indonésia e no Vietnã. A Cepsa, detendo uma participação de quase 20%, atende exportadores do Oriente Médio e da América Latina, demonstrando a rede globalizada de LAB. As plantas integradas de olefinas-aromáticos na Arábia Saudita capitalizam sobre os fluxos cativos de benzeno e alfa-olefinas, permitindo custos de entrega mais baixos do que os fornecedores europeus ou norte-americanos. A baixa elasticidade de renda dos produtos de limpeza doméstica garante estabilidade subjacente, posicionando os surfactantes como uma via confiável para a demanda incremental do mercado de benzeno[1]SABIC, "Ficha de Dados Corporativos 2026," sabic.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limites rigorosos de exposição ocupacional e risco de litígio | -0.6% | América do Norte, Europa, China emergente | Curto prazo (≤ 2 anos) |

| Volatilidade do preço das matérias-primas vinculadas ao petróleo bruto | -0.4% | Global, mais acentuada em produtores não integrados | Curto prazo (≤ 2 anos) |

| Rotas de aromáticos C4 concorrentes para derivados | -0.2% | América do Norte, Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Rigorosos de Exposição Ocupacional e Risco de Litígio

A OSHA limita a exposição ao benzeno a 1 ppm de média ponderada no tempo, com limites semelhantes sob o marco REACH da União Europeia, exigindo monitoramento contínuo do ar, equipamentos de proteção individual e vigilância médica[2]Administração de Segurança e Saúde Ocupacional dos EUA, "Tópicos de Segurança e Saúde sobre Benzeno," osha.gov. A conformidade adiciona USD 5-10 por tonelada aos custos de produção em regiões maduras. Os precedentes de litígio, incluindo acordos com trabalhadores de refinarias, elevam os prêmios de responsabilidade e aceleram o fechamento de plantas, como a saída programada da INEOS em Sarnia em junho de 2026. Os reguladores na China começaram a apertar a fiscalização, reduzindo as vantagens históricas de custo de alguns sites asiáticos. Os altos gastos com conformidade, combinados com a demanda local moderada por derivados, sustentam uma onda de racionalização que redistribui a capacidade do mercado de benzeno em direção a centros integrados de baixo custo.

Volatilidade dos Preços das Matérias-Primas Vinculadas ao Petróleo Bruto

A nafta acompanha o Brent dentro de uma faixa de USD 50-100 por tonelada, traduzindo as oscilações de preço diretamente nos custos de caixa do benzeno. O Brent flutuou entre USD 70 e USD 90 por barril durante 2024-2025, comprimindo as margens benzeno-nafta de USD 440 para USD 335 por tonelada. Os produtores não integrados têm dificuldade em proteger tais oscilações, enquanto as refinarias integradas compensam a volatilidade por meio de preços de transferência internos. O adiamento da demanda à vista durante os ciclos de queda do petróleo bruto intensifica as quedas de preço, forçando cortes nas taxas de operação ou exportações no ponto de equilíbrio. As plataformas de petróleo bruto a produtos químicos na Índia e na China reduzem os custos de caixa do benzeno em até USD 80 por tonelada, reforçando a divergência competitiva dentro do mercado de benzeno.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Derivado: Etilbenzeno Domina o Volume, Nitrobenzeno Impulsiona o Crescimento

O etilbenzeno deteve 51,40% da demanda global em 2025, ancorando o mercado de benzeno por meio do monômero de estireno para poliestireno, ABS e borracha estireno-butadieno. Embora o mercado geral de benzeno apresente leve expansão, o crescimento do poliestireno é moderado pela legislação de embalagens nas economias desenvolvidas. O cumeno desempenha um papel fundamental, alimentando as cadeias de fenol-acetona associadas a painéis de construção e vidraças de policarbonato. O nitrobenzeno, embora menor hoje, registra o maior CAGR de 4,48%, apoiado pelo impulso ao isolamento de poliuretano e ao aliviamento de peso automotivo. O alquilbenzeno contribui para a demanda estável de surfactantes, e o ciclo-hexano sustenta o nylon-6. Saídas especializadas como anidrido maleico e clorobenzenos permanecem coletivamente limitadas. Os complexos integrados, capazes de alternar a produção entre esses derivados, capturam benefícios de diversificação indisponíveis para plantas de derivado único, especialmente durante os ciclos de baixa do estireno.

A liderança na participação do mercado de benzeno confere ao etilbenzeno influência sobre os preços, mas a resiliência das margens gravita cada vez mais em direção ao nitrobenzeno e à anilina farmacêutica, onde as cadeias de suprimentos certificadas pela ISO garantem prêmios. As plantas de etilbenzeno de commodities na Europa enfrentam margens cada vez mais apertadas, enquanto as unidades asiáticas de nitrobenzeno vinculadas a instalações locais de MDI registram ganhos estáveis. A opcionalidade entre derivados, como a realocação de benzeno do etilbenzeno para o nitrobenzeno quando as margens do estireno se comprimem, emerge como uma alavanca tática para produtores integrados. Os fornecedores independentes sem captura a jusante devem depender de arbitragem de exportação, expondo-os à volatilidade de frete, câmbio e preços à vista.

Por Setor de Usuário Final: Plásticos Lideram, Produtos Farmacêuticos Aceleram

Plásticos e polímeros consumiram 37,14% do benzeno em 2025, impulsionados pelas embalagens de poliestireno e pelos componentes de ABS. À medida que o comércio eletrônico e a produção de veículos leves contrabalançam os desafios regulatórios, o segmento experimenta crescimento. Resinas e adesivos alinham-se estreitamente com o PIB industrial e os investimentos em infraestrutura. Os agroquímicos estão registrando crescimento impulsionado pelos maiores esforços de proteção de culturas na América Latina e no Sudeste Asiático. Tintas, revestimentos e solventes estão intimamente ligados ao refinamento automotivo e às reformas no setor de construção.

Os produtos farmacêuticos superam todos os outros setores com um CAGR de 4,91% até 2031. A Índia e a China lideram na produção de genéricos, utilizando anilina derivada do benzeno tanto para o paracetamol quanto para os antibióticos sulfonamídicos. Os produtores que mantêm sistemas de rastreabilidade desfrutam de margens especializadas mais elevadas no setor de benzeno. Enquanto isso, os setores têxtil, eletrônico e de cuidados pessoais contribuem com a participação restante, adicionando diversidade ao portfólio. Como resultado, os participantes do mercado de benzeno vinculados às cadeias de suprimentos farmacêuticas encontram-se protegidos contra as flutuações cíclicas dos plásticos de commodities.

Análise Geográfica

A Ásia-Pacífico reteve 55,80% do volume global em 2025 e está projetada para registrar um CAGR de 4,32% até 2031. Somente a China opera mais de 18 milhões de tpa de capacidade, ampliada pelas expansões em múltiplos sites da Sinopec e pelo complexo Fujian em construção para início em 2027. O centro de petróleo bruto a produtos químicos da Reliance na Índia adiciona 3,5 milhões de tpa de capacidade BTX, elevando o país ao status de exportador líquido até 2028. O Japão e a Coreia do Sul enfatizam a otimização de rendimento e os derivados especializados, exportando o excedente de benzeno para Taiwan. A Tailândia e a Malásia preenchem lacunas logísticas regionais por meio dos projetos de 2,42 milhões de tpa da PTT Global Chemical e de 656 mil tpa da ChemOne, respectivamente. Os menores custos de caixa, as composições flexíveis de alimentação e os derivados cativos ancoram coletivamente a liderança da Ásia-Pacífico no mercado de benzeno.

Na América do Norte, as refinarias e os craqueadores de etileno da Costa do Golfo dos EUA formam a espinha dorsal, mas a mudança para a alimentação de etano reduz a coprodução de benzeno, forçando os fabricantes de estireno a importar. O limite de exposição de 1 ppm da OSHA e os prêmios de litígio elevam os custos fixos, levando à racionalização de plantas exemplificada pelo plano de fechamento da INEOS em Sarnia. O Canadá e o México contribuem com capacidade modesta, dependendo de importações durante manutenções ou paralisações não planejadas.

Na Europa, os preços de energia, a conformidade com o REACH e os ativos envelhecidos comprimem as margens. A rede Verbund da BASF mantém a competitividade por meio da integração, enquanto as unidades independentes revisam opções de desinvestimento ou encerramento. A dependência de importações se aprofunda à medida que os exportadores do Oriente Médio e da Ásia visam os terminais de Antuérpia-Roterdã-Amsterdã. Projetos como o forno aquecido eletricamente da SABIC nos Países Baixos visam reduzir as emissões e aumentar a flexibilidade operacional.

O mercado de benzeno da América do Sul é dominado pelo sistema químico principal da Braskem no Brasil. As interrupções operacionais em 2025 reduziram as exportações e pesaram sobre os preços regionais. Os programas Transforma Sul e Transforma Rio aumentarão a participação de matérias-primas de gás, provavelmente reduzindo a futura coprodução de benzeno e apertando a oferta. A Argentina e outros produtores contribuem com volumes menores, de modo que a demanda incremental pode ser atendida por importações.

No Oriente Médio e na África, o projeto Yanbu da Aramco-Sinopec e o complexo Amiral em Jubail expandem os aromáticos integrados no Golfo. A opcionalidade de exportação por meio dos terminais do Mar Vermelho e do Golfo posiciona a região como fornecedor oscilante para a Europa e a África. A demanda sul-africana permanece orientada para importações. Os riscos logísticos, como as interrupções no trânsito pelo Mar Vermelho, persistem, encorajando os compradores a diversificar os portfólios de contratos dentro do mercado de benzeno.

Cenário Competitivo

O mercado de benzeno é fragmentado. A integração com unidades de estireno, fenol ou ciclo-hexano sustenta o perfil de margem dos produtores, enquanto os participantes independentes enfrentam compressão de margens. O aumento de capacidade de 40% da SABIC no Nexlene e o complexo Zhanjiang da BASF sublinham o compromisso com a captura da cadeia de valor. Além disso, o benzeno de base biológica permanece em escala piloto. Plataformas como Bio-TCat e BioForming demonstram viabilidade técnica, mas permanecem 2-3× mais caras. A implantação comercial depende da monetização de créditos de carbono e de incentivos regulatórios. Até então, o benzeno de origem petroquímica dominará, embora com pressão crescente para descarbonizar as cadeias de valor dos aromáticos por meio de eletricidade renovável e matérias-primas circulares.

Líderes do Setor de Benzeno

LG Chem

BASF

China Petrochemical Corporation

Shell

ExxonMobil Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Tamilnadu Petroproducts Limited alcançou um marco regulatório significativo para seu projeto de expansão, obtendo a aprovação do Conselho de Controle de Poluição de Tamil Nadu para sua ampliada instalação de Alquilbenzeno Linear (LAB). Este consentimento permite que a empresa opere e libere emissões, aderindo aos padrões ambientais estabelecidos.

- Setembro de 2025: A Farabi Petrochemicals Co. inaugurou sua quarta planta integrada de alquilbenzeno linear (LAB) na Cidade Industrial de Yanbu, com investimentos totais de SAR 3,6 bilhões (USD 950 milhões). A nova instalação representa uma adição significativa à sua capacidade de produção, aumentando a produção anual em 120.000 toneladas métricas de LAB.

Escopo do Relatório Global do Mercado de Benzeno

O benzeno é um composto orgânico com a fórmula molecular C6H6. É um líquido claro, incolor e volátil à temperatura ambiente e é considerado um produto químico perigoso e cancerígeno. O benzeno é produzido a partir de cinco fontes primárias, incluindo o reforma catalítica da nafta (reforma), a conversão de tolueno e/ou xilenos em benzeno (hidrodesalquilação), a recuperação da gasolina de pirólise de plantas de etileno (craqueamento a vapor), a conversão de tolueno em benzeno (desproporcionamento de tolueno) e a conversão de tolueno e aromáticos C9/C10 em benzeno e xilenos (transalquilação). O mercado de benzeno é segmentado por derivado e geografia. Por derivado, o mercado é segmentado em etilbenzeno, cumeno, alquilbenzeno, ciclo-hexano, nitrobenzeno e outros derivados (anilina, anidrido maleico, etc.). O relatório também abrange o tamanho e a previsão do mercado em 17 países nas principais regiões. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no volume (toneladas).

| Etilbenzeno |

| Cumeno |

| Alquilbenzeno |

| Ciclo-hexano |

| Nitrobenzeno |

| Outros Derivados (Anilina, Anidrido Maleico e outros) |

| Plásticos e Polímeros |

| Resinas e Adesivos |

| Agroquímicos |

| Produtos Farmacêuticos |

| Tintas, Revestimentos e Solventes |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Derivado | Etilbenzeno | |

| Cumeno | ||

| Alquilbenzeno | ||

| Ciclo-hexano | ||

| Nitrobenzeno | ||

| Outros Derivados (Anilina, Anidrido Maleico e outros) | ||

| Por Setor de Usuário Final | Plásticos e Polímeros | |

| Resinas e Adesivos | ||

| Agroquímicos | ||

| Produtos Farmacêuticos | ||

| Tintas, Revestimentos e Solventes | ||

| Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a demanda global projetada para o benzeno em 2031?

O consumo global deve atingir 71,19 milhões de toneladas até 2031, a partir de 59,22 milhões de toneladas em 2026, refletindo um CAGR de 3,75%.

Qual derivado contribuirá mais para o crescimento incremental até 2031?

O nitrobenzeno lidera o crescimento com um CAGR de 4,48%, impulsionado pela crescente demanda de poliuretano e produtos farmacêuticos.

Por que a Ásia-Pacífico é dominante no mercado de benzeno?

Os complexos integrados de petróleo bruto a produtos químicos, os menores custos de caixa e as grandes cadeias a jusante de estireno e fenol ancoram coletivamente 55,80% do volume de 2025 com uma perspectiva de CAGR de 4,32%.

Como os limites regulatórios afetam os produtores norte-americanos de benzeno?

O limite de exposição de 1 ppm da OSHA aumenta os custos operacionais em USD 5-10 por tonelada, levando ao fechamento de plantas e revisões de capacidade.

Quais setores de usuário final estão se expandindo mais rapidamente?

Os intermediários farmacêuticos registram o maior CAGR de 4,91%, seguidos pelos agroquímicos e pelas aplicações de nylon, que crescem acima da taxa geral do mercado.

Página atualizada pela última vez em: