Tamanho e Participação do Mercado de Etilenaaminas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

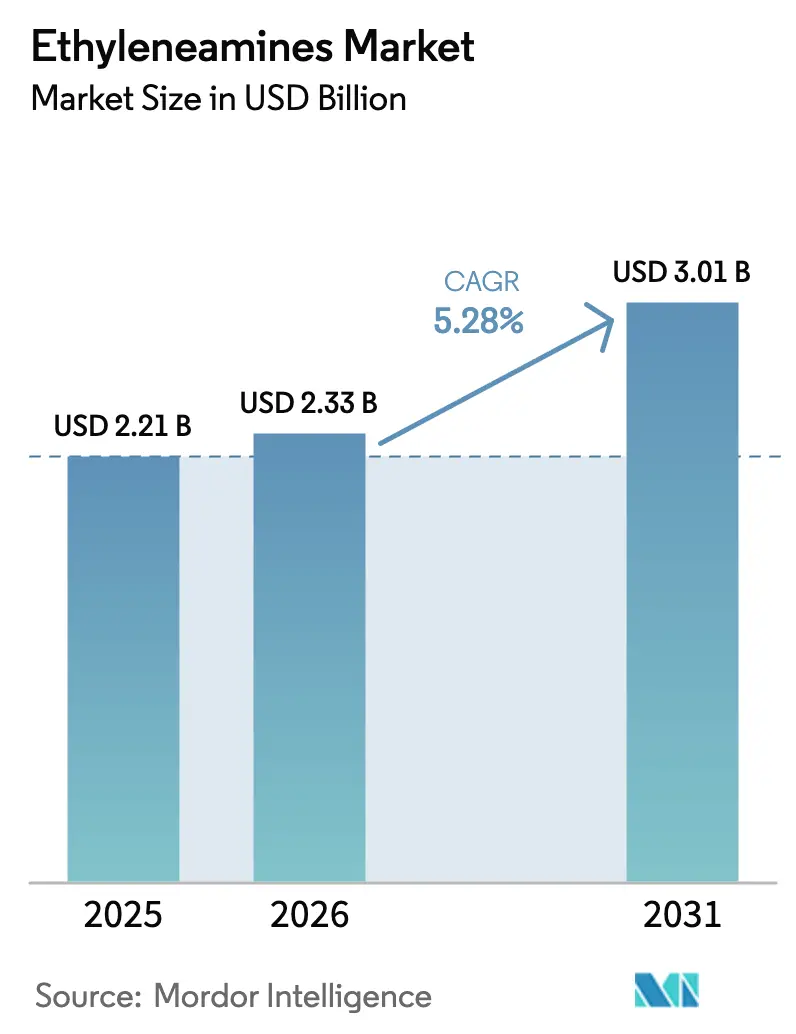

| Tamanho do Mercado (2026) | 2.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.28% CAGR |

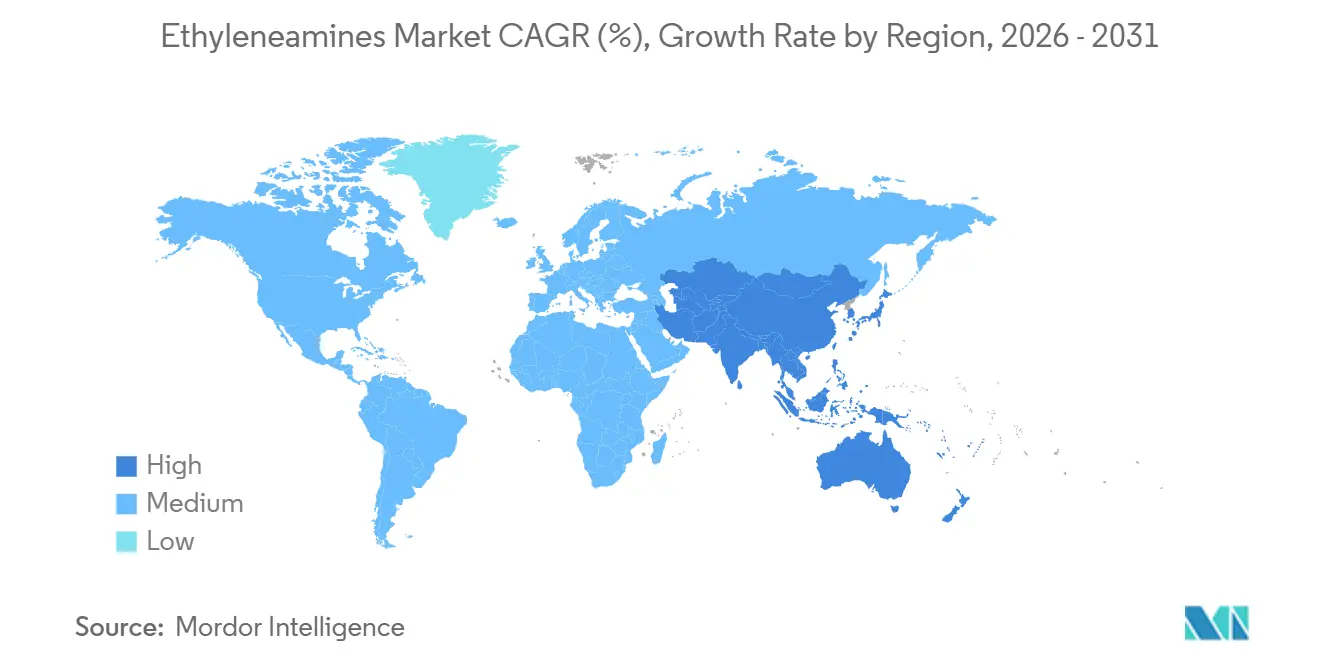

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Etilenaaminas por Mordor Intelligence

O tamanho do Mercado de Etilenaaminas foi avaliado em USD 2,21 bilhões em 2025 e estima-se que cresça de USD 2,33 bilhões em 2026 para atingir USD 3,01 bilhões até 2031, a um CAGR de 5,28% durante o período de previsão (2026-2031). O crescimento é sustentado pela demanda de resinas epóxi em pás de turbinas eólicas, pela adoção acelerada de solventes à base de misturas de aminas para captura de carbono, e pela demanda constante proveniente de agroquímicos, surfactantes e revestimentos à base de água. Produtores com óxido de etileno e amônia integrados desfrutam de vantagens de margem quando os preços das matérias-primas oscilam, enquanto a transição para rotas de baixo carbono e biomassa equilibrada está abrindo nichos premium para graus certificados por balanço de massa. A racionalização de capacidade na Europa contrasta com novas construções na China e na Arábia Saudita, remodelando os fluxos comerciais regionais no mercado de etilenaaminas. Ao mesmo tempo, o aperto nos limites de exposição ocupacional e as matérias-primas voláteis continuam a moderar as taxas de operação de curto prazo, mas não desviaram a expansão de médio prazo do setor.

Principais Conclusões do Relatório

- Por tipo, a etilenediamina detinha 62,94% da participação do mercado de etilenaaminas em 2025 e prevê-se que registre um CAGR de 5,36% até 2031.

- Por indústria de usuário final, os agroquímicos representaram uma participação de 16,02% do tamanho do mercado de etilenaaminas em 2025. Cuidados pessoais está projetado para registrar o CAGR mais rápido de 5,48% até 2031 no mercado de etilenaaminas.

- Por geografia, a Ásia-Pacífico comandou 53,32% do volume de 2025 e está definida para crescer a um CAGR de 5,43%, o mais rápido entre todas as regiões, destacando seu papel fundamental no mercado de etilenaaminas.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Etilenaaminas

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente de resinas epóxi proveniente da produção de pás de turbinas eólicas | +0.9% | Global, com capacidade concentrada na China, Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Aumento do consumo de agroquímicos na Ásia e na América do Sul | +1.1% | Ásia-Pacífico (China, Índia), América do Sul (Brasil, Argentina) | Curto prazo (≤ 2 anos) |

| Adições de capacidade de surfactantes e detergentes na Ásia-Pacífico | +0.7% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Transição para revestimentos de baixo teor de compostos orgânicos voláteis utilizando agentes de cura à base de poliaminas | +0.6% | América do Norte e UE, adoção antecipada na China | Longo prazo (≥ 4 anos) |

| Pesquisa e desenvolvimento de solventes para captura de CO₂ utilizando misturas de etilenaaminas | +0.4% | Global, projetos-piloto e comerciais iniciais na América do Norte, UE e Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de Resinas Epóxi Proveniente da Produção de Pás de Turbinas Eólicas

Acordos plurianuais de fornecimento de epóxi estão sendo firmados por fabricantes de turbinas eólicas, levando a um aumento no consumo de agentes de cura à base de poliaminas e, consequentemente, impulsionando os volumes no mercado de etilenaaminas. A Huntsman fornece sistemas à base de etilenaaminas que curam à temperatura ambiente, garantindo a resistência à fadiga necessária para pás com mais de 80 metros de comprimento[1]Huntsman Corporation, "Formulário 10-K 2024," huntsman.com. Em 2024, a China reforçou significativamente sua capacidade eólica, com cada gigawatt exigindo quantidades substanciais de resina epóxi, amplificando assim a demanda por etilenaaminas pesadas. Os fabricantes europeus de pás de turbinas eólicas estão fazendo a transição para resinas de infusão a vácuo, que exigem misturas personalizadas de DETA e TETA para controlar o tempo de gelificação. Com a expansão dos diâmetros dos rotores, há necessidade de laminados mais espessos para obter uma cura mais rápida em toda a espessura, resultando em uma proporção amina-resina que aumenta a um ritmo superior ao crescimento no número de unidades de turbinas.

Aumento do Consumo de Agroquímicos na Ásia e na América do Sul

À medida que os agricultores combatem a resistência ao glifosato, o Brasil e a Argentina registram um ressurgimento nas formulações de herbicidas que utilizam sais de etilenediamina. Em 2024, a Índia aprovou diversas novas formulações de proteção de culturas, muitas incorporando adjuvantes à base de etilenediamina para aumentar a absorção foliar. A China, maior produtor mundial de glifosato, destaca os intermediários agroquímicos de alto valor como estratégicos em seu 14º Plano Quinquenal, impulsionando a demanda local por etilenaaminas. Com a expansão significativa da área cultivada com soja na América do Sul em 2024, a intensidade de aplicação de herbicidas aumentou, elevando o uso de derivados de etilenaaminas. Aprovações regulatórias ágeis e capacidades domésticas reforçadas impulsionam o crescimento de curto prazo do mercado de etilenaaminas no setor agroquímico.

Adições de Capacidade de Surfactantes e Detergentes na Ásia-Pacífico

Entre 2024 e 2025, China e Índia adicionaram nova capacidade de surfactantes, com foco significativo em linhas de betaína e óxido de amina. A etilenediamina, ingrediente fundamental para a cocamidopropil betaína, é cada vez mais procurada em xampus e sabonetes corporais sem sulfato em toda a Ásia. O roteiro químico da Índia destaca os surfactantes como uma prioridade fundamental. Enquanto isso, a China visa crescimento em petroquímicos para 2025-2026, com destaque para surfactantes especiais para limpeza de eletrônicos e serviços de campo petrolífero. À medida que a renda disponível aumenta, os consumidores estão se voltando para formulações premium, impulsionando os cuidados pessoais para a vanguarda do crescimento da demanda no mercado de etilenaaminas.

Transição para Revestimentos de Baixo Teor de Compostos Orgânicos Voláteis Utilizando Agentes de Cura à Base de Poliaminas

Os limites de compostos orgânicos voláteis da América do Norte e da Europa impulsionam os formuladores de revestimentos em direção a sistemas à base de água ou de alto teor de sólidos que dependem de agentes de cura à base de poliaminas[2]Agência de Proteção Ambiental dos EUA, "NESHAP," epa.gov. A Evonik está expandindo a capacidade de aminas especiais em Nanjing para fornecer agentes de cura epóxi de baixo teor de compostos orgânicos voláteis, com início previsto para 2026. Os revestimentos poliaспárticos curam rapidamente e emitem pouco odor, reduzindo o tempo de inatividade para espaços comerciais. A Diretiva de Emissões Industriais da Europa aperta as emissões de solventes permitidas no acabamento de metais e plásticos, acelerando a demanda por sistemas curados com aminas. Os produtores de revestimentos agora solicitam etilenaaminas certificadas por balanço de massa para atingir as metas de Escopo 3, abrindo segmentos premium no mercado de etilenaaminas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aperto nos limites de exposição ocupacional impulsionado pela toxicidade | -0.8% | Global, com fiscalização mais rigorosa na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços das matérias-primas de óxido de etileno e amônia | -1.2% | Global, agudo em regiões dependentes de matérias-primas importadas | Curto prazo (≤ 2 anos) |

| Poliaminas de origem biológica emergentes canibalizando rotas petroquímicas | -0.6% | Adoção antecipada na América do Norte e na UE, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aperto nos Limites de Exposição Ocupacional Impulsionado pela Toxicidade

Os produtores estão investindo em melhorias de contenção à medida que as agências ocupacionais reduzem os limites de exposição para diversas etilenaaminas para 1 ppm. As taxas de autorização decorrentes das revisões da Agência Europeia de Produtos Químicos no âmbito do REACH poderiam elevar os custos de produção. Antes de paralisar sua planta em Moers, a Huntsman incorreu em encargos de reestruturação em 2025, que incluíram gastos com medidas ambientais e de segurança. Embora os formuladores estejam testando polieteroaminas como substitutos parciais, as compensações em velocidade de cura e durabilidade dificultam a substituição generalizada. Com o aperto na fiscalização, as adições de capacidade estão migrando para regiões com caminhos regulatórios mais claros, remodelando a presença global do mercado de etilenaaminas.

Volatilidade nos Preços das Matérias-Primas de Óxido de Etileno e Amônia

Em 2024-2025, os preços à vista do óxido de etileno flutuaram, influenciados por interrupções ao longo da Costa do Golfo. Simultaneamente, os preços da amônia subiram a um pico, impulsionados por restrições às exportações de fertilizantes. Enquanto produtores integrados como BASF e Dow conseguem estabilizar suas operações por meio de fornecimento interno, os produtores independentes se veem às voltas com reduções de margem. A SABIC, em 2024, citou a volatilidade das matérias-primas como fator contribuinte para a redução de seus volumes petroquímicos. Embora os compradores estejam se inclinando para contratos baseados em fórmulas, ainda enfrentam riscos de defasagem. O mercado de etilenaaminas registra uma hesitação em relação à contratação a prazo, e o planejamento do orçamento de capital torna-se um desafio, tudo devido às faixas de preços consistentemente amplas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: EDA Domina Enquanto Aminas Pesadas Visam Nichos Especiais

A etilenediamina capturou 62,94% da participação do mercado de etilenaaminas em 2025 e está projetada para crescer a um CAGR de 5,36% até 2031, sustentada por seu duplo papel na produção de polieteroaminas e na quelação para tratamento de água. Etilenaaminas pesadas como DETA, TETA, TEPA e AEP fornecem cura de epóxi, modificação de asfalto e produtos químicos para campos petrolíferos, onde a maior funcionalidade de amina impulsiona a adesão e a formação de filme. As matérias-primas de origem biológica estão ganhando impulso; BASF e Evonik assinaram um acordo de amônia com balanço de biomassa em 2024, permitindo a certificação ISCC PLUS que carrega um prêmio de preço.

A piperazina, embora menor em volume, desfruta de demanda farmacêutica constante como intermediária para anti-histamínicos e anti-helmínticos. A aminoetilpiperazina faz a ponte entre as químicas cíclica e linear, oferecendo cura rápida em revestimentos de poliureia e robusta inibição de corrosão em tubulações. À medida que as pás dos rotores se alongam e as regulamentações de baixo teor de compostos orgânicos voláteis se tornam mais rígidas, as formulações frequentemente especificam janelas estreitas de funcionalidade de amina, favorecendo fornecedores com ampla gama de aminas pesadas. Essas necessidades reforçam o domínio dos produtores integrados no mercado de etilenaaminas. Ao longo do período de previsão, espera-se que o tamanho do mercado de etilenaaminas para aminas pesadas se expanda de forma constante, sustentado por aplicações em compósitos, campos petrolíferos e adesivos especiais.

Por Indústria de Usuário Final: Agroquímicos Lideram a Participação Enquanto Cuidados Pessoais Aceleram

Os agroquímicos detinham 16,02% do tamanho do mercado de etilenaaminas em 2025, impulsionados pelo glifosato, herbicidas à base de triazina e fertilizantes com micronutrientes no Brasil, Índia e China. Os cuidados pessoais, no entanto, estão definidos para crescer mais rapidamente a um CAGR de 5,48%, à medida que xampus e sabonetes corporais sem sulfato impulsionam a demanda por betaína e óxidos de amina derivados da etilenediamina. A crescente classe média da Índia e o status de polo de fabricação contratada do Sudeste Asiático estimulam a construção de capacidade de surfactantes com integração vertical em etilenaaminas. Adesivos, tintas e resinas permanecem significativos, empregando DETA, TETA e TEPA em agentes de cura epóxi e estruturas de poliamida, especialmente para mercados de pás eólicas e pisos.

O setor automotivo utiliza etilenaaminas em aditivos para combustível e inibidores de sistemas de resfriamento, mas a adoção de veículos elétricos está limitando o crescimento de longo prazo. Os serviços de petróleo e gás empregam aminas pesadas em inibidores de corrosão e desemulsificantes, com produtores do Oriente Médio fornecendo grande parte dessa demanda. Produtos farmacêuticos e têxteis consomem piperazina e etilenediamina na síntese de ingredientes farmacêuticos ativos e em amaciantes, respectivamente, com expansão moderada vinculada a genéricos e misturas de fibras sintéticas. Em todos os segmentos, a precificação premium para variantes com balanço de biomassa ou de baixo carbono sustenta a resiliência das margens, reforçando a trajetória positiva do mercado de etilenaaminas.

Análise Geográfica

A Ásia-Pacífico representou 53,32% do volume global em 2025 e está prevista para registrar um CAGR de 5,43% até 2031. A China está ampliando seus complexos integrados, com a Hengli Petrochemical liderando uma unidade de materiais especiais. Essa unidade, que inclui etilenaaminas, combina estrategicamente o óxido de etileno cativo com derivados a jusante, garantindo uma vantagem de custo. Enquanto isso, a Índia está se destacando com um investimento de capital substancial em produtos químicos a jusante, com ênfase especial na integração retroativa em agroquímicos e surfactantes. Embora o Japão e a Coreia do Sul desempenhem papéis fundamentais na fabricação de eletrônicos e automóveis, seu crescimento fica atrás da média regional. No Sudeste Asiático, o aumento da renda disponível está atraindo empresas multinacionais de cuidados pessoais, levando à produção localizada de surfactantes e a um aumento nas importações de etilenaaminas.

A América do Norte, apesar de suas robustas capacidades de produção, enfrenta pressões competitivas. A joint venture Sadara da Dow na Arábia Saudita está causando impacto global ao enviar aminas com vantagem de custo, corroendo assim a participação nas exportações da Costa do Golfo. Após o fechamento de sua instalação em Moers, a Huntsman redirecionou o foco de sua planta em Chocolate Bayou para clientes de epóxi e campos petrolíferos. Em um movimento em direção à sustentabilidade, o complexo de etileno Path2Zero do Canadá está lançando óxido de etileno de baixo carbono, posicionando Alberta como um polo de fornecimento privilegiado para compradores conscientes do meio ambiente. Aproveitando sua proximidade com as matérias-primas da Costa do Golfo, o México está ampliando suas linhas de surfactantes para atender às marcas de cuidados pessoais dos EUA.

A Europa enfrenta custos de energia elevados e regulamentações REACH rigorosas. Isso levou a investimentos seletivos, como a expansão da BASF em alquil-etanolaminas em Antuérpia e a instalação de aminas especiais da Evonik em Nanjing, atendendo estrategicamente à demanda europeia. Na América do Sul, o foco permanece no consumo de agroquímicos, embora com forte dependência de importações. O Oriente Médio, impulsionado pela unidade de etilenaaminas da SABIC e pelo empreendimento Arabian Amines da Huntsman, está exportando tanto para a Ásia quanto para a Europa. Eles também estão explorando projetos de captura de carbono para reforçar sua imagem de sustentabilidade. A África, ainda em seus estágios iniciais neste mercado, registra demanda impulsionada principalmente por agroquímicos e revestimentos importados.

Cenário Competitivo

O mercado de etilenaaminas é moderadamente consolidado. Os temas estratégicos centram-se em credenciais de baixo carbono e diversificação regional. BASF e Evonik agora comercializam etilenaaminas certificadas ISCC PLUS utilizando amônia com balanço de biomassa, alinhando-se com as metas de Escopo 3 a jusante. O complexo planejado da Hengli Petrochemical na China poderia deslocar o fornecimento global se sua economia integrada se mostrar competitiva. A inovação tecnológica também é importante; a destilação reativa contínua reduz os custos de produção, conferindo aos operadores de plantas modernas uma vantagem de precificação. No desenvolvimento de aplicações, o trabalho do Laboratório Nacional do Noroeste do Pacífico sobre solventes de CO₂ com baixo consumo de energia destaca novas oportunidades de demanda induzida para misturas de etilenaaminas personalizadas.

Líderes da Indústria de Etilenaaminas

Huntsman International LLC

Dow

BASF SE

Nouryon

Tosoh Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A BASF converterá seu portfólio de aminas em Geismar, incluindo etilenaaminas, para 100% de eletricidade renovável a partir do quarto trimestre de 2025, reduzindo 25.000 t de CO₂e e diminuindo a pegada de carbono do produto em 4,5%.

- Novembro de 2023: BASF e SINOPEC inauguraram plantas a jusante expandidas na BASF-YPC, em Nanjing, adicionando capacidade de óxido de etileno purificado e etilenaaminas.

Escopo do Relatório Global do Mercado de Etilenaaminas

As etilenaaminas são compostos de amina com ligações etileno entre os grupos amina. Esses compostos são líquidos incolores de baixa viscosidade com odor de amina de peixe.

O mercado de etilenaaminas é segmentado por tipo, indústria de usuário final e geografia. Por tipo, o mercado é segmentado em etilenediamina (EDA) e etilenaaminas pesadas (DETA, TETA, TEPA, AEP, etc.). Por indústria de usuário final, o mercado é segmentado em cuidados pessoais, celulose e papel, adesivos, tintas e resinas, agroquímicos, automotivo, farmacêuticos, petróleo e gás, têxteis, metais e outras indústrias. O relatório também abrange o tamanho do mercado e as previsões em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Etilenediamina (EDA) |

| Etilenaaminas Pesadas (DETA, TETA, TEPA, AEP, etc.) |

| Indústria de Cuidados Pessoais |

| Indústria de Celulose e Papel |

| Adesivos, Tintas e Resinas |

| Indústria de Agroquímicos |

| Indústria Automotiva |

| Indústria Farmacêutica |

| Indústria de Petróleo e Gás |

| Indústria Têxtil |

| Indústria de Metais |

| Outras Indústrias de Usuários Finais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Etilenediamina (EDA) | |

| Etilenaaminas Pesadas (DETA, TETA, TEPA, AEP, etc.) | ||

| Por Indústria de Usuário Final | Indústria de Cuidados Pessoais | |

| Indústria de Celulose e Papel | ||

| Adesivos, Tintas e Resinas | ||

| Indústria de Agroquímicos | ||

| Indústria Automotiva | ||

| Indústria Farmacêutica | ||

| Indústria de Petróleo e Gás | ||

| Indústria Têxtil | ||

| Indústria de Metais | ||

| Outras Indústrias de Usuários Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual era o tamanho global do mercado de etilenaaminas em 2026 e qual é a velocidade prevista de crescimento?

Atingiu USD 2,33 bilhões em 2026 e está projetado para avançar para USD 3,01 bilhões até 2031, implicando um CAGR de 5,28%.

Qual grau de etilenaamina domina atualmente a demanda?

A etilenediamina lidera com uma participação de 62,94% em 2025, sustentada por seus papéis no tratamento de água, quelação e produção de polieteroaminas.

Por que se espera que a Ásia-Pacífico registre o crescimento mais rápido?

As expansões petroquímicas integradas da China e o pipeline de produtos químicos a jusante da Índia sustentam conjuntamente um CAGR de 5,43% até 2031 para a região.

Como as instalações de energia eólica estão influenciando o consumo de etilenaaminas?

Pás de turbinas maiores requerem mais resina epóxi curada com etilenaaminas pesadas, elevando diretamente os volumes de DETA e TETA.

Quais fatores regulatórios poderiam restringir a produção no curto prazo?

Limites de exposição ocupacional mais rígidos de 1 ppm e a volatilidade nos preços do óxido de etileno e da amônia estão elevando os custos de conformidade e comprimindo as margens.

Página atualizada pela última vez em: